Категория: Бланки/Образцы

19 декабря 2016 г.

Письмо ФНС России от 28.11.2016 № ЕД-3-20/5664@

Согласно п. 8 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ «О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации» организации и индивидуальные предприниматели при осуществлении расчетов в случае оказания услуг населению вправе не применять ККТ при условии выдачи ими соответствующих бланков строгой отчетности в порядке, установленном Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (в редакции, действовавшей до дня вступления в силу Федерального закона № 290-ФЗ), до 01.07.2018.

При этом абз. 1 п. 2 Постановления Правительства РФ от 06.05.2008 № 359 определено, что формы бланков строгой отчетности, утвержденные до вступления в силу постановления Правительства РФ от 31.05.2005 № 171 «Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», могут применяться до 01.12.2008, если иное не предусмотрено абз. 3 данного пункта.

Таким образом, после 01.12.2008 бланки строгой отчетности, утвержденные до вступления в силу Постановления Правительства РФ № 171, в том числе бланки строгой отчетности по форме БО-3 (утверждена Минфином России письмом от 20.04.1995 № 16-00-30-33), при осуществлении расчетов в случае оказания услуг населению не применяются.

Применение ранее утвержденных форм бланков строгой отчетности в добровольном порядке до 01.07.2018 допустимо в случае, если состав реквизитов таких бланков строгой отчетности соответствует Порядку осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденному постановлением Правительства РФ от 06.05.2008 № 359.

Как произвести учет бланков строгой отчетности (путевок) в казенном учреждении? (были получены и оприходованы на счет 03.1 и выданы сотруднику на поездку в санаторий)

Порядок отражения в учете путевок в дома отдыха, санатории, турбазы определен положениями Инструкции к Единому плану счетов № 157н.

Так, согласно п. 169 Инструкции к Единому плану счетов № 157н оплаченные путевки в дома отдыха, санатории, турбазы, подлежат учету на балансовом счете 201 35 "Денежные документы". В свою очередь, неоплаченные путевки подлежат учету на забалансовом счете 08 "Путевки неоплаченные".

Если учреждение самостоятельно приобретает путевки для своих сотрудников, их учет должен быть организован на счете 201 35 "Денежные документы. Прием в кассу и выдача из кассы денежных документов оформляются Приходными кассовыми ордерами (форма 0310001) и Расходными кассовыми ордерами (форма 0310002) с записью на них "Фондовый".

Регистрация таких кассовых ордеров (с записью "Фондовый") осуществляется в Журнале регистрации приходных и расходных кассовых документов (форма 0310003) обособленно.

Аналитический учет по счету 201 35 ведется по видам денежных документов. Согласно п. 171 Инструкции к Единому плану счетов № 157н в этих целях может вестись Карточка учета средств и расчетов (форма 0504051).

Учет операций по счету ведется на отдельных листах Кассовой книги (ф. 0504514) учреждения с проставлением на них записи "Фондовый" и в Журнале по прочим операциям (форма 0504071) (п.п. 170, 172 Инструкции к Единому плану счетов № 157н).

Факты хозяйственной жизни отражаются в указанных выше регистрах на основании документов, прилагаемых к отчетам кассира.

В учете операции по приобретению путевок и выдаче сотрудникам могут быть отражены следующими проводками:

Дебет 1 302 26 830 Кредит 1 304 05 226

- учреждением оплачена стоимость путевки;

Дебет 1 201 35 510 Кредит 1 302 26 730

- путевка получена в кассу учреждения;

Дебет 1 208 26 560 Кредит 1 201 35 610

- путевка выдана под отчет сотруднику;

Дебет 1 401 20 226 Кредит 1 208 26 660

- сотрудником представлен отчет об использовании путевки.

Для учета путевок, полученных безвозмездно от общественных, профсоюзных и других организаций, предназначен забалансовый счет 08 «Путевки неоплаченные». Подробно об этом в статье № 3.

Исходя из вышесказанного учитывать путевки на забалансовом счете 03 "Бланки строгой отчетности" неправомерно. Порядок исправления ошибки в регистрах бухучета зависит от ее характера. Неправильную проводку исправьте способом «красное сторно», правильную добавьте – дополнительной бухгалтерской записью. Об этом прямо сказано в пункте 18 Инструкции к Единому плану счетов № 157н.

В учете исправления оформляйте первичным учетным документом – справкой (ф. 0504833). В справке отразите:

Подробнее об этом в рекомендации № 4.

1. ПРИКАЗ МИНФИНА РОССИИ ОТ 01.12.2010 № 157Н

Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами. (с изменениями на 12 октября 2012 года)

Счет 20135 "Денежные документы"

169. Счет предназначен для учета различных денежных документов: оплаченные талоны на бензин и масла, на питание и т.п. оплаченные путевки в дома отдыха, санатории, турбазы, полученные извещения на почтовые переводы, почтовые марки, конверты с марками и марки государственной пошлины и т.п.

Денежные документы хранятся в кассе учреждения.

170. Прием в кассу и выдача из кассы таких документов оформляются Приходными кассовыми ордерами (ф.0310001 ) и Расходными кассовыми ордерами (ф.0310002 ) с оформлением на них записи "Фондовый".Приходные и расходные кассовые ордера с записью "Фондовый"* регистрируются в Журнале регистрации приходных и расходных кассовых документов отдельно от приходных и расходных кассовых ордеров, оформляющих операций с денежными средствами. Учет операций с денежными документами ведется на отдельных листах Кассовой книги учреждения с проставлением на них записи "Фондовый".

171. Аналитический учет денежных документов ведется по их видам в Карточке учета средств и расчетов.

172. Учет операций с денежными документами ведется в Журнале по прочим операциям на основании документов, прилагаемых к отчетам кассира.

Счет 08 "Путевки неоплаченные"

347. Счет предназначен для учета путевок, полученных безвозмездно от общественных, профсоюзных и других организаций. Путевки подлежат хранению в кассе учреждения наравне с денежными документами. Неоплаченные путевки принимаются к учету на основании первичных документов, подтверждающих их получение учреждением по номинальной стоимости, указанной в путевке, а в случае ее отсутствия в условной оценке: одна путевка, один рубль.*

348. Аналитический учет ведется в Карточке количественно-суммового учета материальных ценностей в разрезе ответственных за их хранение и выдачу лиц, мест хранения по видам путевок, их количеству и номинальной стоимости (условной оценке).

Денежные документы учитывают на счете 1 201 35 000 «Денежные документы» и хранят в кассе учреждения. К ним относят оплаченные талоны на бензин, на питание, оплаченные путевки в дома отдыха, санатории, полученные извещения на почтовые переводы, почтовые марки и марки государственной пошлины, авиационные и железнодорожные билеты, пластиковые карты на ГСМ и т. п.

Прием в кассу и выдачу из кассы таких документов оформляют приходными и расходными кассовыми ордерами, делая на них запись «Фондовый». Их регистрируют в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003 ). Причем отдельно от операций по денежным средствам.

Операции с денежными документами фиксируются на отдельных листах кассовой книги учреждения (на них ставят отметку «Фондовый»).

Для отражения операций по приему в кассу и выдаче из кассы денежных документов предусмотрены такие бухгалтерские проводки:*

Кроме того, предусмотрены бухгалтерские записи по безвозмездной передаче денежных документов:

- главным распорядителем (распорядителем) бюджетных средств по дебету соответствующих счетов аналитического учета счета 1 304 04 000 «Внутриведомственные расчеты» (в рамках движения денежных документов между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств);

- в рамках движения денежных документов между учреждениями, подведомственными разным главным распорядителям одного уровня бюджета, в рамках приносящей доход деятельности, а также при их передаче государственным и муниципальным организациям по дебету счета 1 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям»;

- в рамках движения денежных документов между учреждениями, подведомственными разным главным распорядителям разного уровня бюджета по дебету счета 1 401 20 251 «Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации».

Денежные документы, которые учитываются на счете 1 201 35 000 «Денежные документы», учреждение обязано хранить в кассе.

Аналитический учет денежных документов ведется по их видам в карточке учета средств и расчетов.

Учет операций с денежными документами осуществляется в Журнале по прочим операциям (ф. 0504071 ) на основании документов, прилагаемых к отчетам кассира.

Книга КАЗЕННЫЙ УЧЕТ ПО НОВОМУ ПЛАНУ СЧЕТОВ – 2014

3. Статья:Санаторные путевки. Учтите нюансы

Для воспитанников дома ребенка от Минздравсоцразвития России получены 10путевок в санаторий (без указания цены). Как отразить в бухучете поступление и выбытие путевок?

Отвечает

В.Р. Захарьин,

эксперт по бюджетному учету, к. э. н.

Для учета путевок, полученных безвозмездно от общественных, профсоюзных и других организаций, предусмотрено открытие и ведение забалансового счета 08 «Путевки неоплаченные».*

При поступлении путевок делается запись, увеличивающая остаток по счету 08, при их выдаче – запись, уменьшающая этот остаток. Если нет данных о номинальной стоимости путевок, они могут быть учтены по условной стоимости.

Основанием для списания сумм стоимости путевок с забалансового учета является решение (руководства учреждения или профсоюзного органа) о выдаче их конкретным работникам. Особенности документооборота определяются распорядительным документом руководителя учреждения.

Обязательным элементом (документом, прилагаемым к документам по выдаче путевок) документооборота должна быть выписка из соответствующего распорядительного акта о выдаче путевок (например, из приказа руководителя учреждения).

Путевки должны храниться в кассе как денежные документы. В случае выявления недостачи путевок сумма материального ущерба (и соответственно сумма, направленная на взыскание с виновных лиц) должна определяться по номинальной стоимости.*

ЖУРНАЛ «УЧЕТ В СФЕРЕ ОБРАЗОВАНИЯ», № 12, ДЕКАБРЬ 2010

4. Рекомендация:Как исправить ошибки в бухучете и отчетности

Основание для исправлений

Исправления оформляйте первичным учетным документом – справкой (ф. 0504833 ) на основании документов, которые не были проведены в нужном отчетном периоде (например, акт об оказании услуг, дополнительное соглашение и т. д.). В справке отразите:

обоснование внесения исправлений;

наименование исправляемого регистра бухучета (журнала операций), его номер (при наличии), период, за который он составлен.

Такой вывод следует из части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пунктов 7. 18 Инструкции к Единому плану счетов № 157н.

На основании справки (ф. 0504833 ) внесите записи в соответствующий журнал операций (ф. 0504071 ). При этом для отражения в бухучете операций, указанных в справке, главный бухгалтер (руководитель структурного подразделения) делает отметку в разделе«Отметка о принятии справки к учету». Такой порядок установлен в Методических указаниях. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н *

Порядок исправления ошибки в регистрах бухучета зависит от ее характера. Если бухгалтер оформил неправильную проводку или излишне начислил какие-либо суммы – исправления вносите способом «красное сторно », если не доначислил – дополнительной бухгалтерской записью.*

В бухучете исправления отражайте в зависимости от того, в какой момент была обнаружена ошибка – до момента представления отчетности или после.

Ошибка выявлена после представления отчетности

Если ошибка была обнаружена в отчетном периоде, за который отчетность уже представлена, в зависимости от характера ошибки исправления внесите дополнительной бухгалтерской записью или способом «красное сторно ». Об этом прямо сказано в пункте 18 Инструкции к Единому плану счетов № 157н.

При этом специалисты контролирующих ведомств указывают на то, что единого подхода к исправлению ошибок нет, и рекомендуют вносить корректировку следующим образом:

если исправительная операция – это доначисление (снятие начисления) доходов или расходов, исправьте ошибку за счет расходов и доходов текущего периода. Сделать это можно способом «красное сторно» и дополнительной бухгалтерской записью;*

если нужно восстановить в учете остаток (например, по результатам инвентаризации, указаний проверяющих), то корректировать расходы не нужно. Для восстановления остатка используйте счет 0.401.10.180 «Прочие доходы».

Если ошибка в учете не привела к искажению остатков в балансе (например, операция была отражена по неверной статье КОСГУ), в учете ее можно не править. Достаточно сделать бухгалтерскую справку о признании ошибки в произвольной форме .

При этом, чтобы избежать разногласий с проверяющими, варианты исправления ошибок прошлых лет согласуйте с учредителем и закрепите в учетной политике (п. 6 Инструкции к Единому плану счетов № 157н ). В этом случае они будут обязательными к применению как учреждением, так и проверяющими.

Ошибки, обнаруженные после представления отчетности, нужно исправить в день их обнаружения (п. 18 Инструкции к Единому плану счетов № 157н ).

Влияние ошибок в бухучете на утвержденную отчетность

Независимо от того, когда была выявлена ошибка, корректировку сданной (утвержденной) отчетности не производите. Изменения производятся в отчетности, составляемой за тот период, в котором была обнаружена ошибка. Таким образом, исправления отразятся только в текущей отчетности. Данные прошлых периодов исправлять нельзя, поэтому сдавать исправленную отчетность не нужно.*

Если у учреждения возникнет необходимость исправить (уточнить) коды бюджетной классификации (КОСГУ, вид расходов) по которым были отражены кассовые операции на лицевом счете, то сделать это возможно лишь в пределах текущего финансового года. Исправление таких ошибок за прошлый год законодательством не предусмотрено. Такой вывод следует из положений пункта 2.5.3 Порядка, утвержденного приказом Казначейства России от 10 октября 2008 г. № 8н *.

Внимание: ошибка в отчетности является правонарушением (ст. 106 НК РФ. ст. 2.1 КоАП РФ ), за которое предусмотрена налоговая и административная ответственность.

Влияние ошибок в бухучете на расчет налогов

Ошибки в бухучете и отчетности могут повлиять на расчет налогов, уплачиваемых учреждением. О том, как внести исправления в налоговую отчетность, см. Как оформить уточненную налоговую декларацию .

принципиально держать в голове, что расчеты с применением бсо действительны только с физическими лицами и никогда не употребляются при сделках с организациями. В вашем личном кабинете в сервисе моё дело установлен индивидуальный, заранее информирующий о принципиальных датах.

принципиально держать в голове, что расчеты с применением бсо действительны только с физическими лицами и никогда не употребляются при сделках с организациями. В вашем личном кабинете в сервисе моё дело установлен индивидуальный, заранее информирующий о принципиальных датах.

Ее ведение осуществляется вручную, при этом нужно нумеровать и прошивать каждую страничку. Инвентаризация бланков серьезной отчётности проводится обычно сразу с инвентаризацией наличности в кассе. Вслучае оказания услуг популяции, набланках серьезной отчетности оформляются проездные документы, талоны, квитанции, билеты, путевки, абонементы идругие документы.

Учет бланков строгой отчетности книга учета бсо в 2016 годуБланк серьезной отчетности (бсо) является документом, который подтверждает получение оплаты валютных средств.

журнальчик учета типовой формы либо сформированный в организации содержит такие графы. Бсо должны быть учтены на всех шагах их движения в компании. Существует и другая мера ответственности это вербование управления компании к административному воздействию, основанием для которого является неприменение бсо.

Листы книжки учета бланков должны быть пронумерованы, прошнурованы, подписаны управляющим и основным бухгалтером организации, а также скреплены печатью. Используя бланки со в расчете с популяцией за предоставленные. книжка учета бланков серьезной отчетности ведется теми, кто заместо ккт искользует бсо.

Что касается доходов, которые получены с применением бланков серьезной отчётности, то их учёт делается в книжке учёта доходов и расходов (кудир). Обратите внимание, листы распечатанной книжки учета бланков серьезной отчетности. выборка более принципиальных документов по вопросу книжка учета бланков серьезной отчетности нормативно-правовые акты формы статьи консультации.

Авнижней части странички расположена книжка учета бланков серьезной отчетности, которую можно скачать.  Сервис позволяет вести настоящий учёт в критериях внедрения общей системы налогообложения и спецрежимов в виде усн и енвд. Спешим вас уведомить в истинное время утверждённая форма книжки отсутствует. Госкомстата от 88 обутверждении унифицированных форм первичной учетной документации поучету кассовых операций, поучету результатов инвентаризации. Что такое веб-бухгалтерия моё дело?

Сервис позволяет вести настоящий учёт в критериях внедрения общей системы налогообложения и спецрежимов в виде усн и енвд. Спешим вас уведомить в истинное время утверждённая форма книжки отсутствует. Госкомстата от 88 обутверждении унифицированных форм первичной учетной документации поучету кассовых операций, поучету результатов инвентаризации. Что такое веб-бухгалтерия моё дело?

Добрый день! БСО вы должны заказать в типографии, либо формировать с помощью специальных автоматизированных систем. Просто распечатать с компьютера бланк вы не можете. 1С также не предназначена для этого.

Постановление Правительства РФ от 06.05.08 N 359

4. Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем .

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

11. Формирование бланков документов может производиться с использованием автоматизированной системы. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

09 Августа 2016, 11:37

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Марина Молчанова (Москва)

Марина Молчанова (Москва)Лейла Сидорова

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Марсель Егоров

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Амелия Казакова (Москва)

Амелия Казакова (Москва)Лейла Сидорова

Товарный чек подтверждает факт приобретения товара у продавца и, с другой стороны, является оправдательным документом, использующимся совместно с кассовым чеком ККМ, в целях подтверждения обоснованности расходов. Товарный чек служит для.

Марсель Егоров

ну попробуйте обвинить в краже. но это не бланк строгой отчетности. в принципе, можно обвинить в подлоге. т. к. у вас есть ответственное лицо, которое работает с ккм, которое мгло бы выписывать товарные чеки, есть z-отчет. а вот Вам.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Ирина Самойлова (Москва)

Ирина Самойлова (Москва)Лейла Сидорова

Если компания приобрела электронный авиабилет, то оправдательными документами для целей исчисления налога на прибыль будут маршрут/квитанция в бумажном виде, в которой указана стоимость перелета и посадочный талон, подтверждающий перелет.

Марсель Егоров

Если у вас был авиа перелет, то подтверждением является маршрутная квитанция (электронный билет - это есть бланк строгой отчетности) и посадочные талоны, так же вам могут выдать чек - смотря где покупаете (либо распечатки с карточки.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Матвей Орлов (Мск)

Матвей Орлов (Мск)Лейла Сидорова

А в УП что сказано? С 1 октября 2014 г. продавцы-плательщики НДС могут не выставлять счета-фактуры покупателям, которые НДС не платят. При этом порядок учета плательщиком УСН в расходах предъявленного ему НДС не изменился. В частности.

Марсель Егоров

СПИСЫВАЕМ "ВХОДНОЙ" НДС НДС, который вы уплатили поставщику за купленные у него товары, исключается из их стоимости. Поэтому учитывать его нужно отдельно (пп. 8 и 23 п. 1 ст. 346.16 НК РФ). Соответственно, в Книге учета доходов и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Анна Большакова (Мск)

Анна Большакова (Мск)Лейла Сидорова

Вы действительно имеете право работать без ККМ, но на ЕНВД вы обязаны сдавать форму 1 и 2 бухгалтерской отчетности. Т.е. ведение бухгалтерского учета обязательное. Предположим, что товар купленный вы разносите в программу руками, а.

Марсель Егоров

Нет не обязательно нет. при ЕНВД вы имеете право отказаться от ККМ. собственно как я уже успела заметить все аптеки без ККМ работают нет Можете без ККМ, но у вас должны быть бланки строгой отчетности. Интересно разве у нас в торговле.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Учет бланков строгой отчетности в казенном учреждении

Исходя из вышесказанного учитывать путевки на забалансовом счете 03 "Бланки строгой отчетности" неправомерно. Порядок исправления ошибки в регистрах бухучета зависит от ее характера. Неправильную проводку исправьте способом «красное сторно», правильную добавьте – дополнительной бухгалтерской записью. Об этом прямо сказано в пункте 18 Инструкции к Единому плану счетов № 157н.

170. Прием в кассу и выдача из кассы таких документов оформляются Приходными кассовыми ордерами () и Расходными кассовыми ордерами () с оформлением на них записи "Фондовый".Приходные и расходные кассовые ордера с записью "Фондовый"* регистрируются в Журнале регистрации приходных и расходных кассовых документов отдельно от приходных и расходных кассовых ордеров, оформляющих операций с денежными средствами. Учет операций с денежными документами ведется на отдельных листах Кассовой книги учреждения с проставлением на них записи "Фондовый".

347. Счет предназначен для учета путевок, полученных безвозмездно от общественных, профсоюзных и других организаций.

Казенным учреждением в текущем году были получены бланки строгой отчетности (бесплатные рецепты). Бланки были учтены как материальные запасы на счете 105 (Дебет 0 105 00 340 Кредит 0 401 10 100).

Какими проводками следует перевести бланки строгой отчетности на забалансовый счет 03?

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2. 8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб.

Организация закупки документов об образовании

документы об образовании и (или) о квалификации, к которым относятся документы об образовании, документы об образовании и о квалификации, документы о квалификации;

документы об обучении, к которым относятся свидетельство об обучении, свидетельство об освоении дополнительных предпрофессиональных программ в области искусств, иные документы, выдаваемые в соответствии с настоящей статьей организациями, осуществляющими образовательную деятельность.

В соответствии с п. 4 ст. 60 данного закона документы об образовании и (или) о квалификации выдаются лицам, успешно прошедшим государственную итоговую аттестацию, по унифицированным формам и в порядке, предусмотренном законодательством РФ. В этих целях образовательным учреждением приобретаются свидетельства, дипломы, аттестаты, которые являются защищенной полиграфической продукцией, что установлено нормативными правовыми актами РФ. Такая защита направлена на предотвращение полной или частичной их подделки.

Приобретение или изготовление бланков документов об образовании и (или) о квалификации относится к компетенции образовательной организации (пп.

Приемку следует производить в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т. п.), и составляется акт приемки бланков строгой отчетности. Поскольку форма данного акта Приказом N173н не утверждена, акт приемки бланков строгой отчетности учреждению следует разработать самостоятельно, а руководитель учреждения должен утвердить названный акт.

Пункт 102 Инструкции N162н

Пункт 128 Инструкции N174н

Пункт 138 Инструкции N183н

Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 N162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 N174н.

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 N183н.

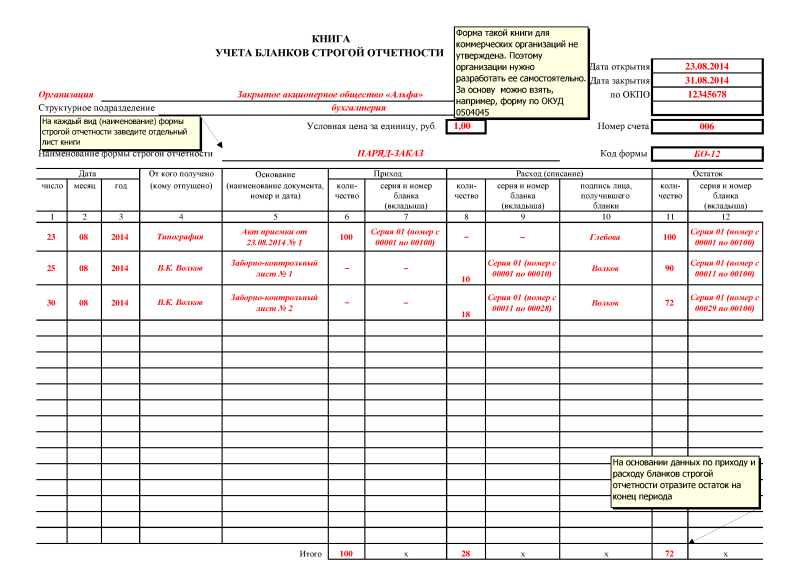

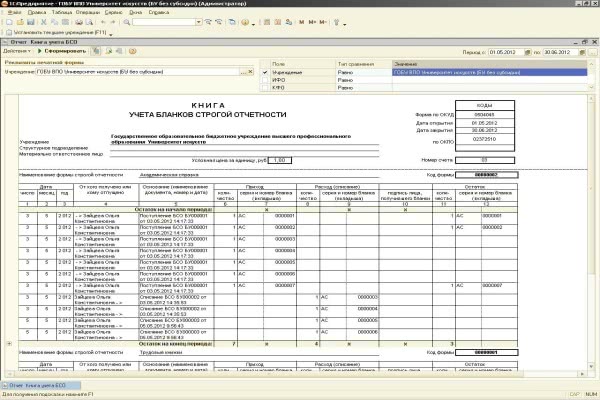

Материально ответственное за учет и хранение БСО лицо должно вести их учет в книге учета бланков строгой отчетности (ф.0504045) по их наименованиям, сериям и номерам.

8 Порядка N 701, п. 9 Инструкции N 18/29).

К сведению. В учреждениях здравоохранения осуществляется сверка данных книги получения бланков листков нетрудоспособности и книги распределения бланков листков нетрудоспособности не реже одного раза в квартал (п. 8.2 Инструкции N 18/29).

Учет испорченных бланков строгой отчетности

Родовые сертификаты, листки нетрудоспособности могут быть заполнены с ошибками либо утеряны или похищены. Поэтому в учреждениях здравоохранения следует вести: - книгу учета испорченных, утерянных, похищенных родовых сертификатов (Приложение 5 к Порядку N 701); - книгу учета испорченных, утерянных, похищенных бланков листков нетрудоспособности (Приложение 5 к Инструкции N 18/29). Информацию об испорченных, утерянных и похищенных родовых сертификатах и листках нетрудоспособности учреждения здравоохранения передают в конце года в исполнительные органы ФСС.

Для справки. Испорченные бланки строгой отчетности должны храниться в учреждениях здравоохранения в отдельной папке с их описью, в которой указываются фамилия, имя, отчество лечащего врача, выдавшего бланк, дата сдачи, номера и серии испорченных бланков (п.

Электронная подпись за 1 час для:

Организация закупки документов об образовании

документы об образовании и (или) о квалификации, к которым относятся документы об образовании, документы об образовании и о квалификации, документы о квалификации;

документы об обучении, к которым относятся свидетельство об обучении, свидетельство об освоении дополнительных предпрофессиональных программ в области искусств, иные документы, выдаваемые в соответствии с настоящей статьей организациями, осуществляющими образовательную деятельность.

В соответствии с п. 4 ст. 60 данного закона документы об образовании и (или) о квалификации выдаются лицам, успешно прошедшим государственную итоговую аттестацию, по унифицированным формам и в порядке, предусмотренном законодательством РФ. В этих целях образовательным учреждением приобретаются свидетельства, дипломы, аттестаты, которые являются защищенной полиграфической продукцией, что нормативными правовыми актами РФ. Такая защита направлена на предотвращение полной или частичной их подделки.

Приобретение или изготовление бланков документов об образовании и (или) о квалификации относится к компетенции образовательной организации (пп.