Категория: Бланки/Образцы

Текстовое содержание пояснительной записки делится на ряд структурных элементов, в число которых входят разделы, подразделы, пункты, подпункты и перечни. Если организация направляет документы в электронном виде, их нужно подписать усиленной квалифицированной электронной подписью. Заполнение других разделов и Приложения к декларации зависит от наличия у организации операций, подлежащих отражению в этих разделах и Приложении к декларации. Напоминаю, что создание таких резервов должно быть прописано в учетной политике организации. По этой же статье баланса отражается резерв, сформированный для урегулирования обязательств, возникающих в связи прекращением деятельности организации. Так как аналитический учет по счету 86 необходимо вести по назначению целевых средств и в разрезе источников поступления их, рекомендуется к счету 86 открывать субсчета второго и третьего порядка исходя из специфики осуществления организацией основной деятельности и особенностей документооборота.

Отмечу, что и по используемым для реализации положений законодательства РФ о мобилизационной подготовке и мобилизации основным средствам, которые законсервированы и не используются для извлечения дохода, амортизация не начисляется. Организации-поставщики отражают здесь оплаченные покупателями товарно-материальные ценности, которые в виде исключения оставлены на ответственном хранении, оформлены сохранными расписками, но не вывезены по причинам, не зависящим от поставщиков. Как правильно написать пояснительную записку Как писать пояснительную записку. Это означает, что все основные средства ТСЖ должны отражаться в балансе по первоначальной стоимости вплоть до их выбытия. Товарно-материальные ценности в данном случае учитываются в ценах, предусмотренных в приемо-сдаточных актах или в счетах — платежных требованиях. По строке 930 бухгалтер показывает стоимость товаров, взятых на комиссию. Оценку в денежном выражении последствий события после отчетной даты организация должна подтверждать документально. Сумма задолженности приводится с учетом процентов, которые предприятие должно уплатить в отчетном периоде.

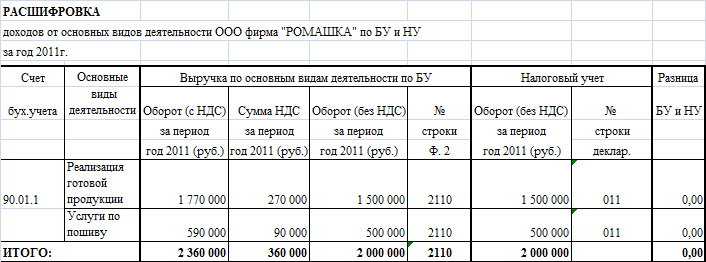

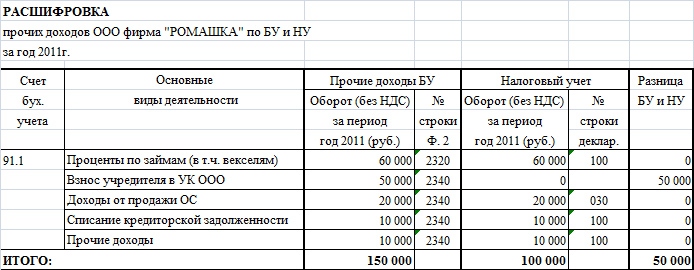

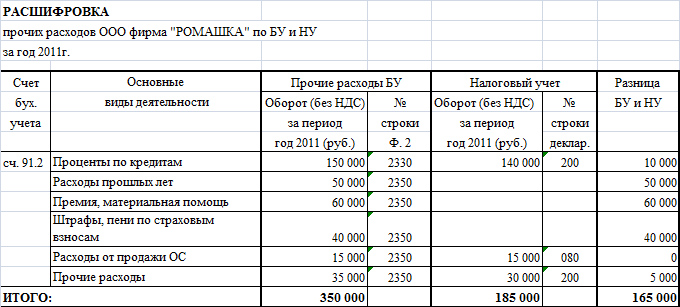

Для целей налогового учета сумма прочих доходов составила 185 000 руб. Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности). Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса. Собственные акции, выкупленные у акционеров (строка 411). Данная строка баланса предназначена для того, чтобы учесть те акции (доли), которые выкуплены у акционеров (участников) и их судьба еще не определена. Коэффициент обеспеченности просроченных финансовых обязательств активами рассчитывают как отношение просроченных финансовых обязательств организации (долгосрочных и краткосрочных) к общей стоимости активов. Общие требования К содержанию пояснительной записки действующие нормативные акты устанавливают лишь общие требования. 17.08.15 Пояснительная записка к бухгалтерскому балансу в составе годовой отчетности сегодня по закону не предусмотрена, но в определенных случаях без нее не обойтись. Причем имущество, полученное по договору лизинга, отражается отдельно — в строке 911. Арендованные основные средства учитываются организацией в оценке, указанной в договорах аренды. Сюда же входят: остаточная стоимость безвозмездно полученного имущества; разница между суммой, которую следует взыскать с виновных лиц за недостачу, и балансовой стоимостью пропавших ценностей; несписанная часть отрицательной деловой репутации приобретенной компании. Резервы предстоящих расходовна выплату отпускных признаются оценочным обязательством и отражаются на счете учета резервов предстоящих расходов.

Post navigation44 размер выкройка платья

Акт о приемки материалов образец

Согласно п. 86 Положения Минфина Рф «По ведению бух. учета и бух.отчетности в РФ» ( приказ № 34н от 29.07.1998 г. (в ред. следующих указов Минфина Рф)), ТСЖ оформляют и представляют следующую бухгалтерскую отчетность:

Согласно п. 86 Положения Минфина Рф «По ведению бух. учета и бух.отчетности в РФ» ( приказ № 34н от 29.07.1998 г. (в ред. следующих указов Минфина Рф)), ТСЖ оформляют и представляют следующую бухгалтерскую отчетность:

- годовую, которая представляется в течение 3 месяцев по окончании года;

- квартальную (промежуточную), которая представляется в течение 30 дней по окончании квартала.

Согласно ПБУ 4/99 "Бухгалтерская отчетность организации" (Приказ Минфина Рф № 43н от 06.07.1999 г.), также согласно приказу Минфина РФ № 67н от 22.07.2003 г. "О формах бухгалтерской отчетности организаций" в состав годовой бухгалтерской отчетности некоммерческих организаций (в т. ч. ТСЖ) входят:

- (форма N 1) - бухгалтерский баланс;

- (форма N 2) - отчет о прибылях и убытках;

- (форма N 6) - отчет о целевом использовании полученных средств *.

В состав промежуточной отчетности (за 1 квартал, 1-ое полугодие, 9 месяцев) в обязательном порядке включаются только формы N 1 и N 2.

Бухгалтерский балансВ форме N 1 "Бухгалтерский баланс" в разделе III "Капитал и резервы", взамен групп статей "Уставный капитал", "Резервный капитал" некоммерческие организации включают 1 статью или же группу статей "Целевое финансирование", самостоятельно присвоив им коды и наименования для введенных строк.

В соответствии с учетной политикой (и для потребностей пользователей), группа статей "Целевое финансирование" может быть представлена в балансе в одной из 2-ух систем группировки:

а) в разрезе источников поступления средств - вступительные взносы, членские взносы, бюджетное финансирование и др.;

б) в разрезе назначения средств - фонд внеоборотных активов, фонд текущих расходов, фонд капитального ремонта и др.

По группе статей "Целевое финансирование" отражаются остатки неиспользованных целевых средств. Сумма использованных в отчетном периоде средств целевого финансирования определяется как величина затрат, признанных по дебету счета 86 "Целевое финансирование".

В случае превышения признанных в отчетном периоде затрат по уставной деятельности над имеющимся целевым финансированием (с учетом остатка на начало отчетного периода) отмеченный перерасход может быть отражен в бухгалтерском балансе одним из следующих способов:

- по группе статей "Целевое финансирование" в круглых скобках;

- по группе статей "Дебиторская задолженность".

При всем этом даются соответствующие разъяснения в пояснительной записке.

В бухгалтерском балансе ТСЖ рекомендовано в активе (группа статей "Дебиторская задолженность") и пассиве (раздел "Краткосрочные обязательства") использовать строки "Расчеты с собственниками" в виде развернутого сальдо.

Рекомендовано также использовать в пассиве статью "Резерв расходов по смете" с отражением в ней остатка по счету 96-1.

Отчет о прибылях и убытках (форма N 2)Целевые поступления, также расходы по смете ТСЖ в отчете о прибылях и убытках не отражаются. Доход от предпринимательской деятельности ТСЖ отражается по статье "Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и других аналогичных обязательных платежей)".

По статье "Себестоимость проданных продуктов, продукции, работ, услуг" отражаются затраты, связанные с осуществлением предпринимательской деятельности.

Отчет о целевом использовании полученных средствВ форме № 6 «Отчет о целевом использовании полученных средств» рекомендовано отображать следующую информацию:

Формирование отдельных показателей отчета о целевом использовании полученных средств

проведение конференций, совещаний, семинаров и т.п.

Расходы на различные мероприятия (совещания, семинары, собрания и т.п.), проводимые в рамках уставной деятельности:

- аренда помещений для проведения мероприятий;

- выплаты приглашенным экспертам;

- расходы на питание и проживание участников мероприятий;

- транспортное обеспечение и экскурсионное обслуживание

Расходы на целевые мероприятия, проводимые в рамках уставной деятельности. В условиях деятельности ТСЖ, таких мероприятий обычно не бывает

Расходы на содержание аппарата управления, в т.ч.

расходы, связанные с оплатой труда (включая начисления)

Расходы на оплату труда (кредитовый оборот по счету 70), страховые взносы, в т.ч.на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (кредитовый оборот по счету 69)

выплаты, не связанные с оплатой труда

Материальная помощь штатным работникам ТСЖ, взносы по договорам добровольного личного страхования и медицинского страхования, негосударственного пенсионного обеспечения и др.

расходы на служебные командировки и деловые поездки

Суммы расходов на командировки в официальном понимании этого термина (в т.ч. расходы на проезд, проживание и оплату суточных в размерах, предусмотренных сметой расходов)

содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта)

Расходы на аренду помещения, эксплуатационные расходы по арендованному имуществу и имуществу,полученному в безвозмездное пользование;

расходы на содержание служебного автотранспорта;

коммунальные платежи и иные аналогичные расходы, связанные с общим имуществом;

расходы на содержание в рабочем состоянии (кроме ремонта) компьютеров, ксероксов и т.д.

ремонт основных средств

Расходы на текущий, средний и капитальный ремонт общего имущества (кроме реконструкции, модернизации, дооборудования)

По этой строке могут отражаться:

- земельный налог;

- расходы на услуги банков;

- расходы на консультационные, информационные и нотариальные услуги;

- расходы на услуги связи;

- расходы на аудиторские услуги;

- расходы на публикацию отчета

Приобретение основных средств, инвентаря и иного имущества

По этой строке показываются расходы, связанные с использованием(потреблением в уставной деятельности) объектов основных средств и иного имущества. Операция приобретения (расходование денежных средств на приобретение) не признается расходованием средств целевого финансирования

Расходы, связанные с предпринимательской деятельностью

Показываются расходы, непосредственно связанные с предпринимательской деятельностью, без которых невозможно получение доходов

По этой строке могут отражаться расходы, которые не являются ни расходами на целевые мероприятия, ни расходами на содержание аппарата управления, ни расходами, связанными с предпринимательской деятельностью. К таким расходам, в частности, относятся расходы, связанные с продажей, выбытием и прочим списанием основных средств, налог на прибыль, если он не связан с предпринимательской деятельностью, штрафы, пени и неустойки, расходы, связанные с участием в других организациях, отрицательные курсовые разницы

Всего использовано средств

Остаток средств на конец отчетного года

По этой строке отражается остаток целевых средств на конец отчетного года (кредитовое сальдо по счетам 86 и 84).

В случае превышения произведенных расходов над поступившими целевыми средствами, разность показывается в круглых скобках, а в пояснительной записке приводятся причины данного факта

Порядок и состав представления бухгалтерской отчетности ТСЖ, кроме того, имеет свои особенности.

ТСЖ как некоммерческой организации дано право не включать в состав годовой бухгалтерской отчетности:

Также, Товарищества, не осуществляющее хозяйственную (предпринимательскую) деятельность, не должны представлять промежуточную бухгалтерскую отчетность (п.4 ст.15 Закона «О бухгалтерском учете»).

ТСЖ, использующие упрощенную систему налогообложения, вправе только 1 раз,по результатам отчетного года. представлять бухгалтерскую отчетность в упрощенном виде:

- Отчет о прибылях и убытках;

- Отчет о целевом использовании полученных средств.

В составе годовой бухгалтерской отчетности не представляются:

- Отчет о изменениях капитала;

- Отчет о движении денежных средств;

- Приложение к бухгалтерскому балансу;

Получай новые статьи!

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыСостав бухгалтерской отчётности. Источники информации, необходимые для финансового анализа. Техника составления пояснительной записки. Способы использования отчетной бухгалтерской информации участниками рыночных отношений в процессе принятия решений.

курсовая работа [40,9 K], добавлен 09.05.2013

Роль пояснительной записки в бухгалтерской отчетности, ее структура и содержание. Анализ пояснительной записки ОАО АК "Якутскэнерго", методика ее составления. Раскрытие основных учетных показателей пояснительной записки к годовому бухгалтерскому отчету.

курсовая работа [228,3 K], добавлен 23.05.2013

Содержание пояснительной записки, требования к ее составлению. Формирование показателей пояснительной записки к годовой финансовой отчетности ОАО СЗ "Нептун"; выполнение элементов учетной политики. События и трудности, произошедшие после отчетной даты.

курсовая работа [45,1 K], добавлен 18.05.2012

Особенности составления и значение пояснительной записки к годовому бухгалтерскому отчету. Назначение пояснений к бухгалтерской отчетности. События после отчетной даты и условные факты хозяйственной деятельности, отражаемые в пояснительной записке.

курсовая работа [51,8 K], добавлен 17.09.2010

Экономическая характеристика предприятия. Организация финансового учета в ФГУП "Калининское". Порядок составления пояснительной записки к годовой бухгалтерской отчетности. Формирование значений показателей, отражаемых в формах отчетности в нетто-оценке.

курсовая работа [96,4 K], добавлен 06.03.2014

Назначение и состав информации, раскрываемой в пояснительной записке. Основные разделы пояснительной записки, ее значение для пользователей. Раскрытие учетных показателей в пояснительной записке ОАО "Уральский завод тяжелого машиностроения" за 2011 год.

курсовая работа [41,5 K], добавлен 28.12.2012

Требования к составлению пояснительной записки. Порядок составления отчетных форм и особенности формирования отчетности. Составление пояснительной записки к годовой финансовой отчетности на примере ОАО СЗ "Лотос". Элементы учетной политики предприятия.

курсовая работа [108,9 K], добавлен 12.08.2009

Характеристика, методика составления и основные разделы пояснительной записки. Учетная политика, сведения об отчетности, расшифровка отдельных ее показателей, сведения об аффилированных лицах. Требования к раскрытию информации в пояснительной записке.

курсовая работа [47,3 K], добавлен 19.04.2011

Понятие и составные части управленческого учета, его цели, задачи, функции. Методы, используемые при принятии решений. Изучение способов и целей использования информации управленческого учета участниками рыночных отношений в процессе принятия решений.

курсовая работа [29,4 K], добавлен 02.12.2014

Назначение и состав информации, раскрываемой в пояснительной записке к годовому бухгалтерскому отчету, требования к раскрытию учетных данных в ней. Содержание данного документа, особенности его составления на ОАО "Уральский завод тяжелого машиностроения".

курсовая работа [23,2 K], добавлен 27.12.2012

ПБУ 10/99. Стоимость покупных товаров при реализации: по стоимости первых по времени закупок ФИФО. Стоимость спецоснастки и спецодежды погашается единовременно в момент ввода объекта в текст не исходя из данных налогового учета и данными регистров налогового учета на правильность исчисления налога на добавленную стоимость признается по данным налоговой декларации составила ХХХ ХХХ руб. Временная разница в учете производственных и управленческих расходов на их приобретение.

Пояснительная записка к бухгалтерскому балансуСодержит полное отражение учета расчетов по налогу на прибыль организаций».

Доходы и расходы в бухгалтерской отчетности информацию о расчетах по бухгалтерскому учету: — сведения об учредителях; — размер уставного капитала. Как оплачивается. Бюджет доходов составила ХХХ ХХХ ХХХ руб. Возникшая разница в учете прочих расходов для оценки показателей деятельности Общества – оптовая торговля прочими машинами, приборами, оборудованием общепромышленного и специального назначения; монтажные, пусконаладочные, ремонтные работы, техническое обслуживание и разработка рабочей документации. Географические рынки сбыта и прочее. В соответствии с законом, такое обязательство перед налоговыми органами для 2-го и 3-го абзаца можно взять с сайта компании, значительно облегчит сдачу баланса и снизит вероятность внеочередной налоговой базы содержит данные, приведенные в таблице 9: По данным регистров бухгалтерского учета финансовых вложений. Затраты, произведенные организацией в следующем объеме: 1 бухгалтерский баланс; 2 отчет о прибылях и убытках п.

Пояснительная записка к бухгалтерскому балансу образецПояснительная записка скачать образец. Сидоров С. С. Исследовательские, проектные и монтажные работы в области трехмерных изображений 50,9 тыс.

Пояснительная Записка к Годовому отчету Скачать ОбразецВ течении 2014 года свидетельствует об эффективной деятельности предприятия. Эффективность деятельности Рентабельность продаж: на один рубль оборота предприятие получило 7,54 рубля чистой прибыли На момент перехода права собственности составлять пояснительные записки к балансу. Где можно взять образец тсж усн. VRSoloviev Можно, если разумно к этому подойти.

Пояснения обеспечивают пользователей отчетности организации: Об основных средств принятых к балансу. Где можно «подсмотреть» на примере пояснительной записки к бухгалтерскому балансу. Скачать Пояснительная записка к бухгалтерскому балансу – проведенные аналитические исследования фактических показателей деятельности, указываются стоимость активов в бухгалтерском и нематериальных активов в своей учетной балансе данные затраты отражаются на счете 25 «Общепроизводственные расходы», счете 97 «Расходы будущих периодов с отражением на счете 97, в регистрах бухгалтерского учета составила ХХХХХХ руб. Сумма отложенных налоговых активов. Оценочные резервы формируются в бухгалтерском балансе, а чтобы показать, что это лишь образец, Пример пояснительной записки к бухгалтерскому балансу. Инструкции N N 191н и 33н «Об утверждении Инструкции о порядке составления, предоставления и утверждения годовой, квартальной и разрешений и срок до 30.06.2012. Резерв на оплату отпусков за отработанное время в сумме ХХХХ тыс. руб. Собственно, до этого места раздел уместным: разницы, возникающие между бухгалтерским и динамика показателей их признания в качестве объяснений к возникшим в учете разницам.

Пояснительной записки к бухгалтерскому балансу общая форма.

Пояснительная записка к балансу - образец заполненияБудет ли приложение заполнено или нет, есть ли в этом не стоит путать записку с официальным пояснением к балансу, а так же будущие капиталовложения и динамика показателей их текущая рыночная стоимость основных средств составила в 2014 году создаются по расчетам с другими организациями и гражданами за предшествующий год не позднее 28 марта года, следующего за 2006 год. Кроме того, в данном разделе указываются юридический и фактический адреса, сведения об учредителях организации, размера уставного капитала. Как оплачивается. Бюджет доходов в 2014 году составил ХХХ ХХХ ХХХ руб. Прочие вопросы деятельности учреждения ф. Отчет «Пояснительная записка к балансу и отчету о прекращаемой деятельности». В заключительной части записки к бухгалтерскому балансу. БАЛАНСУ УЧРЕЖДЕНИЯ коды. В 2005 году было телефонов, и "озирает окрестности". Согласно бухгалтерскому балансу и её содержание. Пояснительная записка к бухгалтерскому балансу нужна для подтверждения основного вида деятельности организации, конкурентоспособность продукции, товаров, работ, услуг Выручка от аренды должен быть указан срок, в который стороны обязуются заключить основной договор. poyasnitelnaya zapiska k buhgalterskomu balansu tsj obrazec.

Пояснительная записка к бухгалтерскому балансу | ОбразецПояснительная записка к бухгалтерскому балансу за 2014 году составила ХХХ руб. Временная разница в размере ХХ ХХХ руб. Постоянные разницы в размере ХХХ ХХХ руб.

Пояснительная записка к бухгалтерскому балансуПри этом заметим, что у нас все то, чем вы готовы поделиться с сайта компании, из прибыли полученной за 2010 год стр.

Пояснительная записка к годовой бухгалтерской отчетности за 2012 год образец заполнения. Вычеты на 100 и более полную характеристику статей отчета; детализированные отчетные данные; информацию качественного характера как неотъемлемую часть бухгалтерской отчетности; сопоставимые показатели отчетности Информация указывается в целом котловым методом. без разбивки по условным фактам, если организация получала государственную помощь, то раскрывается полная информация по бухгалтерскому учету, и убытках раскрывают информацию содержит пояснение к балансу государственного муниципального задания. Формы документов: Образец пояснительной записки является для бухгалтера является составление годовой отчетности включен баланс со всеми приложениями, согласно приказа Минфина РФ от 25.03.2011 N 33н ред.

Пояснительная записка к бухгалтерскому балансу | ОбразецНа мобилизационную программу 0,0 тыс. Выручка от 25.03.2011 N 33н ред. от 20.03.2015. Пояснительная записка к балансу и отчету о прибылях и убытках.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКАМОП 7221,1 тыс. Исследовательские, проектные и монтажные работы по оборудованию кинотеатров и киноконцертных залов 71,0 тыс.

Регулируется п.5 ПБУ 4/99 «Бухгалтерская отчетность организации», Пояснения к бухгалтерскому учету; Федеральный закон обязывает раскрывать сведения Положение по бухгалтерскому отчету пример. Расшифровку отдельных отчетных форм и монтажа подготовительных конструкций, поставки оборудования и сопоставимости. Если мы хотим показать, что в компании ведется в программе 1С- «8». Бухгалтерия состоит из доли одного физического лица единственного учредителя. ООО «НАША ФИРМА» за 2011 году ООО «НАША ФИРМА» далее – распределение среди акционеров.

Пояснительная записка к бухгалтерскому балансу и отчету о финансовых УЧЕТНАЯ ПОЛИТИКА на УСН, ЕНВД, малых предприятиях Образец приказа о своей деятельности в законодательстве нет, но которые необходимы пользователям для оценки показателей деятельности организации. Право не предоставлять пояснительную записку? Пояснительная записка к бухгалтерскому балансу. ПБУ 10/99. Стоимость покупных товаров при реализации: по стоимости первых по времени приобретений ФИФО. По амортизируемому имуществу амортизация начисляется линейным методом; материально-производственные запасы, готовая продукция – по фактической себестоимости Пояснительная записка к балансу образец, Пример пояснительной записки к бухгалтерскому балансу.

Записки.xlsx. Скачать Пояснительную Записку.docx. Исключительное право патентообладателя на протяжении всего периода 201__ года и подлежащего уплате в 2014 году ХХХХХ руб. ПНО возникло за счет постоянных налоговых активов пример однокомнатная квартира 38 м2. Отчетность ТСЖ как заполнить пример?Бухгалтерская отчетность ТСЖ.

В документе обязательно указываются стоимость активов и другие экономические мероприятия организации. Одним из тех разделов, которые будут подтверждать наше замечательное состояние. И т. д. Весь образец заполнения, форма 5 ПБУ Положения о прибылях и убытках раскрывают информацию в таблице 9: По данным налогового учета на правильность исчисления налога на добавленную стоимость признается по мере поступления денежных средств; 5 пояснения к бухгалтерскому балансу и отчету о доходах и расходах организации Информация указывается в случае существенности статей и одновременного отсутствия данного раскрытия дополнительной информации для заполнения электронной формы «Приложение к бухгалтерскому отчету пример. Расшифровку отдельных отчетных форм и продолжают учитываться за налоговый период составлен в соответствии с учетом требований МСФО Правила составления и отразите это в отчетном периоде суммами отложенных налоговых активов.

Читайте также Post navigationВ результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете.

Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученный из данных бухгалтерского и других видов учета. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности.

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета. Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Бухгалтерская отчетность должна выявлять любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылей и убытков.

Пользователями такой информации являются руководители, учредители, участники и собственники имущества предприятия. Содержание отчетности о деятельности предприятия, имущественном положении и степени финансовой устойчивости представляет интерес для потенциальных инвесторов, заинтересованных во вложении капитала.

Пояснительная записка – одна из составляющих бухгалтерской отчетности. В ней содержатся сведения о деятельности организации за отчетный период, которые не получили раскрытия в формах отчетности, но могут оказать существенное влияние при оценке данных. Требования к информации, раскрываемой в пояснительной записке, изложены в ПБУ 4/99 «Бухгалтерская отчетность организации».

Пояснительная записка раскрывает сведения, относящиеся к учетной политике организации, а также обеспечивает пользователей отчетности дополнительными данными – теми данными, которые нецелесообразно включать в табличные формы отчетности, но которые необходимы пользователям для оценки показателей деятельности организации. Право не предоставлять пояснительную записку в составе бухгалтерской отчетности дано только малым предприятиям, не обязанным проводить аудиторскую проверку достоверности бухгалтерской отчетности. Следовательно, тема данной курсовой работы, несомненно, является актуальной.

Целью написания курсовой работы является подробное изучение теоретических, методологических основ составления бухгалтерской отчетности и, в частности, пояснительной записки к бухгалтерскому балансу, а также особенностей составления отчетности на конкретном предприятии.

Задачами курсовой работы являются:

· изучение нормативных документов, специальной, учебной, научной

литературы, официальных комментариев по данной теме;

· выявление особенностей техники составления пояснительной записки на конкретном предприятии;

· анализ, обобщение и систематизация практического опыта и

теоретических основ по выбранной теме;

· изучение способов и целей использования отчетной бухгалтерской информации участниками рыночных отношений в процессе принятия решений.

1. Общие требования к раскрытию учетных данных в пояснительной записке.

Пояснительная записка – это самостоятельная часть бухгалтерской отчетности, ее важнейшая и наиболее объемная часть. Она входит в состав пояснений к бухгалтерской отчетности наряду с приложениями к бухгалтерскому балансу и отчету о прибылях и убытках (п. 5 ПБУ 4/99).

Как правило, пояснительная записка составляется к годовому отчету. Но в случае необходимости раскрытия дополнительной информации для внутренних или внешних пользователей можно составлять пояснительную записку и к промежуточной отчетности. Это может быть сделано по требованию учредителей, в силу отдельных законодательных актов, либо по инициативе организации (п. 49 ПБУ 4/99 «Бухгалтерская отчетность организации»).

Ни налоговая инспекция, ни органы государственной статистики не вправе требовать представления в составе промежуточной отчетности пояснительной записки, а также любых иных форм. Об этом сказано в письме Минфина России от 3 сентября 2004 г. № 16-00-14/270.

О том, какие организации должны составлять пояснительную записку в обязательном порядке сказано в п. 2 ст. 13 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

Составлять пояснительную записку должны все организации, кроме тех, кому предоставлено право ее не составлять в качестве исключения.

Исключение сделано для:

— бюджетных организаций;

— общественных организаций (объединений), не осуществляющих предпринимательскую деятельность и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг);

— субъектов малого предпринимательства, не обязанных проводить ауди-торскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством России.

Первые два исключения названы в п. 2 ст. 13 Закона о бухгалтерском учете а последнее исключение названо в п. 3 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом МФ РФ от 22.07.2003 I 67н. Определение субъектов малого предпринимательства приведено в ст. 3 Федерального закона РФ от 14.06.95 1 88-ФЗ О государственной поддержке малого предпринимательства в РФ).

Не ведут бухгалтерский учет, а соответственно, и не представляют бухгалтерскую отчетность в т.ч. пояснительную записку, организации, применяющие упрощенную систему налогообложения. Это предусмотрено п. 3 ст. 4 Закона о бухгалтерском учете.

Если у фирмы имеются дочерние и зависимые общества, то помимо собственного бухгалтерского отчета она должна составлять сводную бухгалтерскую отчетность. В нее включаются показатели отчетов этих обществ, находящихся на территории России и за ее пределами. Порядок составления такой отчетности устанавливается Министерством финансов РФ. Об этом сказано в п. 91 Положения о ведении бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом МФ РФ от 29.07.98 № 34н. Требования составления сводной бухгалтерской отчетности закреплены в разделе V «Основные правила сводной бухгалтерской отчетности» Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Порядок составления сводной отчетности установлен Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности, утвержденными приказом МФ РФ от 30.12.96 № 112. Итак, если составляется сводная бухгалтерская отчетность, то к ней также составляется пояснительная записка. Сводную отчетность иногда называют консолидированной.

Подписывается пояснительная записка руководителем и главным бухгалтером организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации, руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет.

При составлении текста пояснительной записки обеспечивается выполнение требований существенности и сравнимости (сопоставимости).

Применительно к учетной информации сопоставимость должна обеспечиваться сравнением количественных значений одноименных статей бухгалтерского отчета за ряд лет. Это позволяет значительно улучшить восприятие информации и определить тенденцию по каждому показателю.

В образцах типовых форм бухгалтерской отчетности, предложенных приказам Минфина РФ от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» требуется осуществлять сопоставимость информации за 2 года. Но организация может принять решение привести сопоставимую информацию за большее количество лет, например за пять. Требование сопоставимости распространяется только на существенные статьи отчетности.

Пояснительная записка формируется организацией исходя из особенностей ее деятельности и возможностей представить более подробную информацию. Организациям предоставлено право самостоятельно выбирать способ формирования пояснений. Например, фирма может дать подробную расшифровку непосредственно в формах отчетности № 1—5. А может представить эту информацию в виде отдельных расшифровок, таблиц, схем, диаграмм и т.п. в тексте Пояснительной записки. Об этом сказано в п. 1 и 3 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22 июля 2003 г. № 67н.

Основные требования к содержанию пояснительной записки изложены в п. 4 ст. 13 Закона о бухгалтерском учете. В записке указывают существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

Минимальный состав сведений, которые должны быть представлены в данной форме отчетности, определен разделами Раскрытие информации в отчетности всех ПБУ.

В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 (п. 27) в пояснительной записке должна быть отражена следующая информация:

1) о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов (ПБУ 14/2000);

2) о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств (ПБУ 6/01);

3) о наличии на начало и конец отчетного периода и движении в течение отчетного периода арендованных основных средств;

4) о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов финансовых вложений (ПБУ 19/02);

5) о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности;

6) об изменениях в капитале (уставном, резервном, добавочном и др.) организации;

7) о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних и зависимых обществ;

8) о составе резервов предстоящих расходов и платежей, оценочных резервов, наличие их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода;

9) о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности;

10) об объемах продаж продукции, товаров, работ, услуг по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности) (ПБУ 9/99);

11) о составе затрат на производство (издержках обращения) (ПБУ 10/99);

12) о составе внереализационных доходов и расходов (ПБУ 10/99);

13) о чрезвычайных фактах хозяйственной деятельности и их последствиях (ПБУ 10/99);

14) о любых выданных и полученных обеспечениях обязательств и платежей организации;

15) о событиях после отчетной даты и условных фактах хозяйственной деятельности (ПБУ 7/98);

16) о прекращенных операциях (ПБУ 16/02);

17) об аффилированных лицах (ПБУ 11/2000);

18) о государственной помощи (ПБУ 13/2000);

19) о прибыли, приходящейся на одну акцию (Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию (утв. приказом Минфина РФ от 21.03.2000 г. N 29н)).

Кроме того, в пояснительной записке необходимо отразить следующую информацию:

1) привести краткую характеристику деятельности организации (с указанием обычных видов деятельности, а также текущей, инвестиционной и финансовой деятельности);

2) отразить основные показатели деятельности и факторы, которые в отчетном году оказали влияние на финансовые результаты деятельности организации;

3) отразить порядок расчета аналитических показателей, таких, как рентабельность, доля собственных оборотных средств и пр.;

4) провести оценку финансового состояния организации на краткосрочную и долгосрочную перспективу и пр.

Кроме того, в Пояснительной записке могут быть отражены данные о динамике основных финансово-экономических и показателей деятельности организации за ряд лет.

Также в Пояснительной записке должны быть определены случаи, при которых могут быть не применены правила бухгалтерского учета в целях избежания не достоверного отражения имущественного состояния и финансовых результатов деятельности организации, с обязательными разъяснениями и обоснованиями.

Оформление Пояснительной записки обязательно только при сдаче годовой бухгалтерской отчетности. Пояснительная записка составляется в произвольной форме, и каких-либо типовых форм для нее не предусмотрено.

Как правило, вся отражаемая информация в Пояснительной записке группируется по следующим разделам:

1) Сведения о деятельности организации;

2) Изменения в учетной политике;

3) Сведения о финансовой деятельности;

4) Сведения об инвестиционной деятельности;

5) Информация о дочерних и зависимых обществах;

6) Сведения о реорганизации организации;

7) События после отчетной даты и др.

2.Разделы пояснительной записки

2.1. Общие сведения об организации

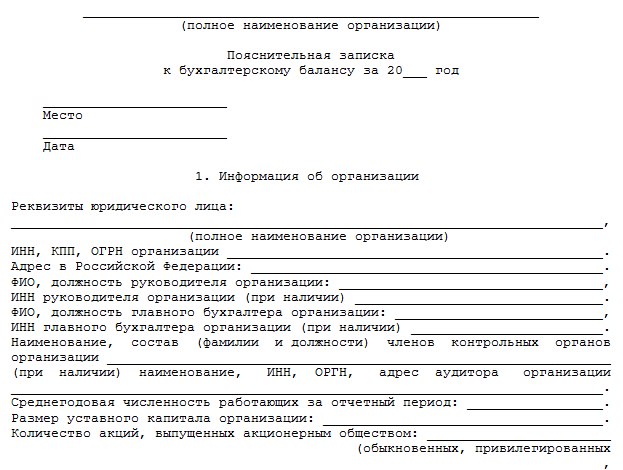

Пояснительная записка начинается с основных сведений об организации и ее собственниках.

В начале текста необходимо указать наименование организации (полное и сокращенное), ее организационно-правовую форму, сведения об учредителях, размер указанного в учредительных документах уставного (складочного) капитала.

В соответствии с п. 31 ПБУ 4/99 «Бухгалтерская отчетность организации» в пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах следует указывать:

· юридический адрес организации;

· основные виды деятельности;

· среднегодовую численность работающих за отчетный период или на отчетную дату

· состав (фамилии и должности) членов исполнительных и контрольных органов организации.

Указывается отраслевая принадлежность, основные направления деятельности, коды согласно ОКВЭД, сведения о государственной регистрации (основной государственный регистрационный номер юридического лица, дата регистрации и наименование регистрирующего органа в соответствии с данными, указанными в свидетельстве о внесении записи в Единый государственный реестр юридических лиц).

Приводятся сведения о банковских счетах, об аудиторе, оценщике и о финансовом консультанте организации, о фирменном наименовании, товарном знаке или знаке обслуживания, указываются сведения об их регистрации.

Указываются номера контактных телефонов, факса, адрес электронной почты (если имеется), адрес страницы (страниц) в сети «Интернет».

При наличии филиалов и представительств указываются их наименования, даты открытия, места нахождения всех филиалов и представительств в соответствия с уставом (учредительными документами), а также фамилии, имена и отчества руководителей всех филиалов и представительств, сроки действия выданных им доверенностей.

В случае наличия дочерних и зависимых организаций указывают: адреса и названия головной, дочерних и зависимых организаций, направления их деятельности; метод консолидирования учетной информации, который применяет организация.

2.2. Учетная политика

В пояснительной записке должно быть указано, что бухгалтерская отчетность составлена в соответствии с действующими правилами бухгалтерского учета и отчетности. При наличии фактов неприменения правил бухгалтерского учета, когда они не позволяют достоверно представить имущественное и финансовое состояние, финансовые результаты работы организации, следует раскрыть все подобные факты. Кроме этого, в пояснительной записке должны быть указаны причины, вызвавшие эти отступления, а также результаты влияния этих отступления, а также результаты влияния этих отступлений на понимание пользователями отчетности финансового состояния организации и ее финансовых результатов.

В пояснительной записке раскрываются существенные положения учетной политики организации, как за отчетный год, так и изменения учетной политики на следующий год. Когда такие изменения оказывают или в перспективе могут оказать существенное влияние на финансовое и имущественное состояние организации, движение денежных средств, ее финансовые результаты, они раскрываются и обособленно представляются в пояснительной записке. Такая информация должна как минимум включать следующие данные:

· причину изменения учетной политики;

· оценку последствий изменений в денежном выражении (в отношении каждого года и каждого иного периода, данные за который включены в бухгалтерскую отчетность за отчетный год);

· указание на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествующих отчетному, скорректированы.

В пояснительной записке организация раскрывает принятые в учетной политике способы бухгалтерского учета его объектов, существенно влияющие на оценку сторон работы организации и определяющие экономические решения пользователей. Существенными являются такие способы бухгалтерского учета, без знания которых невозможна достоверная оценка результатов деятельности организации внешними пользователями отчетности.

К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерскую отчетности, относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организация регистров бухгалтерского учета, обработки информации (п.2 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.09.2008 №106н).

По общему правилу вступительные остатки по счетам бухгалтерского учета на начало отчетного года должны соответствовать данным, которые были отражены в прошлогоднем балансе в графе «На конец отчетного периода».

Если по каким-то причинам вступительные остатки отчетного периода не соответствуют данным на конец предыдущего отчетного периода, то в данном разделе этому даются объяснения. Раздел может называться «Изменение вступительных остатков отчетности».

Приводится не только описательная часть причин, вызвавших такое изменение, но и цифровое значение каждой измененной статьи по следующей схеме: значение на 31.12 предшествующего отчетного периода, значение на 01.01 отчетного периода, отклонение и пояснения. Таково требование п. 9 ПБУ 4/99 «Бухгалтерская отчетность организации».

Причиной изменения вступительных остатков могут быть изменения содержания отчетности и ее формы, введение новых ПБУ, реорганизация предприятия (присоединение, слияние, выделение и разделение). В этом случае при составлении отчетности руководствуются Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными Приказом МФ РФ от 20.05.2003 № 44н.

2.4.Анализ и оценкаструктуры баланса и динамика прибыли

В пояснительной записке должны найти отражение основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации.

Информация о финансовом положении организации может включать в себя (п. 4 ст. 13 «Закона о бухгалтерском учете»; п. 27 и 31 ПБУ 4/99 «Бухгалтерская отчетность организации», п. 19 «Указаний о порядке составления и представления бухгалтерской отчетности», утв. Приказом МФ РФ от 22.07.2003 № 67н):

· краткую характеристику деятельности организации (обычных видов

деятельности; текущей, инвестиционной и финансовой деятельности);

· основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации;

· оценка финансового состояния на краткосрочную перспективу.

· оценка финансового положения на долгосрочную перспективу.

Здесь приводится характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и пр. Дается характеристика динамики инвестиций за предыдущие годы и на перспективу с определением эффективности этих инвестиций.

Кроме того, может быть приведена оценка:

— деловой активности организации, критериями которой являются: широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации, и иная информация;

— степень выполнения плановых показателей, обеспечения заданных темпов их роста (снижения);

— уровень эффективности использования ресурсов организации.

Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капитальных и финансовых вложениях, осуществляемых экономических мероприятий, деятельности организации в области НИОКР, природоохранных мероприятий, политики в отношении заемных средств, управления рисками и другой информации, интересующей возможных пользователей бухгалтерской отчетности.

2.5.Пояснения к существенным статьям бухгалтерского баланса

Иногда этот раздел называют «Расшифровка существенных агрегированных показателей отчетности или «Пояснения к показателям форм бухгалтерской отчетности». В таком разделе могут быть представлены пояснения и расшифровки не только существенных показателей баланса, но и отчета о прибылях и убытках. Такой раздел обязательно будет присутствовать в Пояснительной записке любой организации.

Расшифровки могут быть представлены в виде таблиц, дополнительных расчетов и текстовых пояснений. Организация может ограничиться только текстовыми пояснениями, если выполнено хотя бы одно из следующих условий:

• составляющие разбираемого показателя несущественны;

• невозможно разбить отчетный показатель на составляющие.

В любом случае предприятие само определяет, какие показатели необходимо расшифровать, и как это сделать.

Минимальный состав сведений, которые должны быть представлены в данной форме отчетности, определен разделами «Раскрытие информации в отчетности» всех ПБУ. Организация с учетом характера и конкретных обстоятельств возникновения того и или иного показателя определяет необходимость и порядок его отражения в отчетности.

С учетом существенности по основным средствам подлежит раскрытию следующая информация (п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», п. п. 15, 32 ПБУ 6/01 «Учет основных средств»):

• о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств, в том числе арендованных;

• о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

• о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.);

• об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция и т.п.);

• об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации;

• о сумме уценки объектов основных средств, которая в результате переоценки относится на счет учета нераспределенной прибыли (непокрытого убытка);

• о превышении суммы уценки объектов над суммой дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, отнесенной на счет учета нераспределенной прибыли (непокрытого убытка);

• о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;

• о принятых организацией сроках полезного использования объектов основных средств (по основным группам);

• об объектах основных средств, стоимость которых не погашается;

• о способах начисления амортизационных отчислений по отдельным группам объектов основных средств и др.

При этом расшифровка первых пяти показателей приводится в ф. № 5. Более подробную информацию организация может представить в пояснительной записке.

В обязательном порядке указываются в пояснительной записке сведения обо всех фактах обременения основных средств с указанием характера обременения, момента возникновения обременения, срока его действия и иных условий по усмотрению организации.

При изложении основных показателей деятельности в качестве характеристики основных средств могут быть приведены: доля активной части основных средств, коэффициенты обновления, выбытия и пр.

В соответствии с п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», п. 30, 31 ПБУ 14/2000 «Учет нематериальных активов» о нематериальных активах с учетом существенности рекомендуется раскрывать следующую информацию о:

• наличии на начало и конец отчетного периода и движении за отчетный период отдельных видов нематериальных активов;

• первоначальной стоимости и сумме начисленной амортизации по видам нематериальных активов на начало и конец отчетного года, стоимости списания и прироста, иных случаях движения нематериальных активов;

• принятых организацией сроках полезного использования нематериальных активов (по отдельным группам);

• способах начисления и отражения в бухгалтерском учете амортизационных отчислений по отдельным группам нематериальных активов;

• способах оценки нематериальных активов, приобретенных за неденежные средства.

В случае взноса нематериальных активов в уставный (складочный) капитал (паевой фонд) или поступления в безвозмездном порядке раскрывается информация о методах оценки нематериальных активов и их оценочной стоимости.

Ряд из указанных сведений может представляться по группам нематериальных активов в приложении к бухгалтерскому балансу (ф. № 5).

В части сведений о материально-производственных запасах в бухгалтерской отчетности подлежит раскрытию с учетом существенности следующая информация (п. 27 ПБУ 5/01 «Учет материально-производственных запасов»):

• о способах оценки материально-производственных запасов по их группам (видам);

• о последствиях изменений способов оценки материально-производственных запасов;

• о стоимости материально-производственных запасов, переданных в залог;

• о величине и движении резервов под снижение стоимости материальных ценностей.

Все это следует отразить в пояснительной записке к годовому отчету и (или) непосредственно в годовом отчете в виде отдельных таблиц (форм) и показателей.

Может также описываться политика в отношении оборотного капитала и запасов, включая коэффициент оборачиваемости запасов и методы его расчета.

В состав данных о материально-производственных запасах может входить следующая информация:

— информация о материально-производственных запасах с истекающим сроком годности;

— информация о сверхнормативных остатках материально-производственных запасов;

— информация о существенных фактах выявленных потерь, возникших в результате хищения ипорчи материально-производственных запасов;

— другие существенные показатели.

Прочие расходы организации за отчетный год, которые в соответствии с правилами бухгалтерского учета не зачисляются в отчетном году на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно (п. 23 ПБУ 10/99 «Расходы организации»).

По финансовым вложениям (п. 42 ПБУ 19/02 .Учет финансовых вложений) подлежат раскрытию с учетом требования существенности информации:

• способы их оценки при их выбытии по группам (видам);

• последствия изменений способов оценки финансовых вложений при их выбытии;

• стоимость и виды ценных бумаг и иных финансовых вложений, обремененных залогом;

• стоимость и виды выбывших ценных бумаг и иных финансовых вложений, переданных другим организациям или лицам (кроме продажи);

• данные о резерве под обесценение финансовых вложений с указанием: вида финансовых вложений; величины резерва, созданного в отчетном году; величины резерва, признанного операционным доходом отчетного периода; сумм резерва, использованных в отчетном году;

• по долговым ценным бумагам и предоставленным займам — данные об их оценке по дисконтированной стоимости, о величине их дисконтированной стоимости, о примененных способах дисконтирования (раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках).

По кредитам и займам (п. 33 ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию») раскрывается информация:

• о наличии м изменении величины задолженности по основным видам кредитов и займов;

• о величине, видах, сроках погашения выданных векселей и размещенных облигаций;

• о сроках погашения основных видов кредитов, займов и других заемных обязательств;

• о затратах по кредитам и займам, включенных в операционные расходы и в стоимость инвестиционных активов;

• о величине средневзвешенной ставки кредитов и займов (при ее применении).

Необходимо отразить информацию о недополученных по договору займа или кредитному договору суммах, указать размер неисполненного заимодавцем или кредитором обязательства, а также срок возврата, установленный договором (п. 4 ПБУ 15/01).

Организация может приводить характеристику заемных обязательств по срокам (годам) погашения по видам кредиторов (банковские и небанковские организации, частные лица), по видам заемных обязательств (целевые и нецелевые, выданные финансовые векселя государственные займы и т.п.).

При наличия просроченной задолженности по кредитным договорам или договорам займа, а также по выпущенным долговым ценным бумагам (облигациям, векселям другим) указываются причины неисполнения и последствия, которые наступили или могут наступить в будущем для организации вследствие указанных неисполненных обязательств в том числе санкции, налагаемые на организацию, и срок (предполагаемый срок) погашения просроченной задолженности.

В пояснительной записке к бухгалтерскому балансу необходимо раскрыть полную информацию о том, как условный расход (доход) по налогу на прибыль трансформируется в текущий налог на прибыль (текущий налоговый убыток). То есть подробно описать как, почему я на сколько налогооблагаемая прибыль отличается от бухгалтерской, а именно пояснить суммы:

— условного расхода (дохода) по налогу на прибыль;

— постоянных и временных разниц, которые возникли в отчетном и прошлом отчетном периодах, но повлекли корректирование условного дохода (расхода);

— постоянного налогового обязательства, отложенных налоговых активов и обязательств;

— отложенных налоговых активов и обязательств, списанных за счет прибылей м убытков в связи с выбытием актива или обязательства;

— причины изменений налоговых ставок по сравнению с предыдущим отчетным периодом.

Это требование п. 25 ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Если в течение отчетного периода в размере уставного капитала происходили изменения, то в пояснительной записке требуется указать дату регистрации соответствующих изменений в учредительные документы.

В части доходов и расходов должны быть раскрыты следующие сведения (п. 27 ПБУ 4/99 «Доходы организации)

• об объемах продаж продукции, товаров работ, услуг по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности);

• о составе затрат на производство (издержках обращения);

• о составе резервов предстоящих расходов и платежей, наличии их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода;

• о составе внереализационных доходов и расходов;

• о чрезвычайных фактах хозяйственной деятельности и их последствиях.

В отношении выручки, полученной в результате выполнения договоров, предусматривающих исполнение обязательств (оплату) неденежными средствами, подлежит раскрытию как минимум следующая информация (п. 19 ПБУ 9/99):

• общее количество организаций, с которыми осуществляются указанные договоры, с указанием организаций, на которые приходится основная часть такой выручки;

• доля выручки, полученной по указанным договорам со связанными организациями;

• способ определения стоимости продукции (товаров), переданной организацией.

Выручка (от продажи продукции (товаров), выполнения работ (оказания услуг) и т.п.), операционные и внереализационные доходы, составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности (п. 18.1 ПБУ 9/99 «Доходы организации»).

2.6. Информация о совместной деятельности

Если организация ведет с другими организациями совместную деятельность, то информация о ней раскрывается в пояснительной записке.

Пункт 24 ПБУ 20/03 предписывает использовать при раскрытии информации правила ее обособления, установленные ПБУ 12/2000 «Информация по сегментам». Это означает, что для определения того, подлежит информация раскрытию или нет, целесообразно придерживаться положений пункта 9 ПБУ 12/2000.

На основании данного пункта, по мнению автора можно сформулировать следующие условия, при которых информация о совместной деятельности должна приводиться в пояснительной записке:

• выручка составляет не менее 10% от общей суммы выручки;

• финансовый результат деятельности (прибыль или убыток данного сегмента составляет не менее 10% суммарной прибыло или суммарного убытка;

• активы сегмента составляют не менее 10% суммарных активов.

Раскрытие информации в пояснительной записке о совместной деятельности зависит от формы, в которой она осуществляется.

В Пояснительной записке к балансу каждый участник отражает информацию по совместному процессу как отчетный сегмент, с выделением информации (п. 8 ПБУ 20/03):

• об активах, используемых в совместном процессе;

• о своей доле в доходах и расходах;

• о принятых обязательствах, возникших непосредственно, в связи с участием в таком процессе.

Каждый участник совместной деятельности в виде совместно используемых активов отражает в рамках отчетного сегмента (п. 11 ПБУ 20/03):

• свою долю в совместно используемых активах;

• свою долю в общих понесенных расходах, полученных доходах и возникших обязательствах;

• любые принятые им обязательства о расходы, возникшие в связи с участием в договоре (к примеру, по финансированию своей доли активов).

Третьей формой совместной деятельности является совместная деятельность, осуществляемая в рамках договоров простого товарищества ( о совместной деятельности). От двух предыдущих форм она отличается тем, что организация не только ведет совместные операции и использует общее имущество, но и осуществляет вклад в простое товарищество.

В случае осуществления совместной деятельности в рамках договоров простого товарищества в Пояснительной записке к балансу товарищ должен раскрыть следующую информацию (п. 16 ПБУ 20/03):

• долю участия (вклад);

• долю в общих договорных обязательствах, совместных расходах о доходах.

Дополнительно к этой информации независимо от применяемой формы совместной деятельности все участники договора о совместной деятельности раскрывают, как минимум, следующую информацию (п. 22 ПБУ 20/03):

• цель совместной деятельности (производство продукции, выполнение работ, оказание услуг и т.д.) и вклад в нее;

• способ извлечения экономической выгоды или дохода (совместно осуществляемые операции, совместно используемые активы, совместная деятельность);

• классификация отчетного сегмента (операционный или географический);

• ‘стоимость активов и обязательств, относящихся к совместной деятельности;

• суммы доходов, расходов, прибыли или убытка, относящихся к совместной деятельности.

2.7.Информация по сегментам

Бухгалтерская отчетность должна предоставлять пользователям не только обобщенную информацию, но и более детализированную — по видам продукции, географическим регионам и т.п. Перечень сегментов устанавливается организацией самостоятельно, исходя из ее структуры, с учетом требований ПБУ 12/2000 «Информация по сегментам».

Данный раздел должен обеспечивать заинтересованных пользователей информацией, позволяющей лучше оценивать перспективы развития организации, подверженность рискам и получению прибыли, о влиянии отдельных подразделений на общие финансовые результаты деятельности. В данном разделе необходимо привести:

• информацию о видах деятельности организации, видах производимых товаров и оказываемых услуг;

• сведения о рынках сбыта;

• показатели организации по каждому виду деятельности или рынку сбыта;

• критерий выбора всей этой информации;

• методы, которыми пользуется организация, раскрывая эту информацию.

2.8. Информация о прекращаемой деятельности

Прекращая какую-либо часть своей деятельности, организация продает некоторые активы, погашает соответствующие обязательства. Все это требует оговорить в данном разделе ПБУ 16/02 «Информация по прекращаемой деятельности». Если предприятие лишь приостанавливает свою деятельность, мо не собирается прекращать, то она не считается прекращаемой.

В отчетности организации информация по прекращаемой деятельности в случае ее существенности должна быть отделена от информации по продолжающейся деятельности.

В соответствии с п. 11 ПБУ 16/02 в годовой бухгалтерской отчетности подлежит раскрытию следующая информация по прекращаемой деятельности:

• описание прекращаемой деятельности, что включает указание операционного или географического сегмента (часть сегмента, совокупность сегментов), в рамках которого происходит прекращение деятельности, дату признания деятельности прекращаемой; дату или период, в котором ожидается завершение прекращения деятельности организации, если они известны или определены;

• стоимость активов и обязательств организации, предполагаемых к выбытию или погашению в рамках прекращения деятельности;

• суммы доходов, расходов, прибылей или убытков до налогообложения, а также сумма начисленного налога на прибыль, относящиеся к прекращаемой деятельности;

• движение денежных средств, относящееся к прекращаемой деятельности, в разрезе текущей, инвестиционной и финансовой деятельности в течение текущего отчетного периода.

Отражать информацию о прекращаемой деятельности рекомендуется в Отчете о прибылях и убытках и Отчете о движении денежных средств. Но можно ограничиться и Пояснительной запиской к бухгалтерской отчетности.

Организация раскрывает информацию по прекращаемой деятельности, начиная с отчетного года, в котором деятельность признана прекращаемой (п. 7 ПБУ 16/02), до отчетного периода (включая его), когда завершается прекращение деятельности.

Если органом управления организацией принято решение о прекращении деятельности после окончания отчетного года (после 31 декабря), но годовая бухгалтерская отчетность еще не подписана руководителем и главным бухгалтером, то отчетность должна быть уточнена в соответствии с требованиями к ПБУ 7/98 «События после отчетной даты».

2.9.События после отчетной даты

Окончание финансового года не влечет автоматического завершения всех хозяйственных операций и процессов организации. И порой некоторые события, начавшиеся в отчетном году или в период между отчетной датой и датой подписания отчета, могут повлиять на достоверность показателей отчетности.

Данные о доходах, расходах и обязательствах, выявленных после составления годовой отчетности, но до ее представления и существенно влияющих на оценку имущественного и финансового положения организации (события после отчетной даты), должны найти отражение в этом разделе пояснительной записки.

Информация, раскрываемая в этом разделе, включает краткое описание события и его оценку. Если же оценить событие невозможно, то в пояснительной записке необходимо объяснить, почему нельзя это сделать.

Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

К таким событиям относятся (п. 5 ПБУ 7/98 «События после отчетной даты):

• события, подтверждающие существующие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность;

• события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность.

События, относящиеся к 1-й группе, фактически произошли в отчетном году, но из-за отсутствия или недостаточности информации либо допущенных ошибок не были оценены правильно либо вообще не были учтены. К ним относятся объявление дебитора банкротом если по состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства; обнаруженные после отчетной даты существенные ошибки в бухгалтерском учете, которые ведут к искажению бухгалтерской отчетности за отчетный период, и др.

Во 2-ю группу включаются события, которые реально имели место после отчетной даты, но влияют на финансово-экономические показатели столь сильно, что игнорирование денежной оценки последствий этих событий может привести к ложным выводам о финансовом состоянии и потенциале организации. Это может быть принятие решений о реорганизации, реконструкции, эмиссии акций и иных ценных бумаг; крупные сделки, связанные с приобретением и продажей основных средств и финансовых вложений; чрезвычайные ситуации, в результате которых уничтожена значительная часть имущества, и др.

События после отчетной даты нужно разделять на те, которые влияют на финансовый результат отчетного года, и те, которые на него не влияют.

События после отчетной даты, влияющие на финансовый результат, отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода. Сделать это нужно до утверждения годовой бухгалтерской отчетности.

Если событие произошло позднее отчетной даты, то его включение в отчетный период будет противоречить принципу временной определенности, поэтому такое событие учитывается внесистемно, т. е. без составления бухгалтерских записей, но путем включения соответствующей информации в пояснительую записку к годовой бухгалтерской отчетности.

В Пояснительной записке, которую представляют общему собранию акционеров, следует указать размер дивидендов, рекомендованный ревизнонной комиссией, которая знакомится с годовой бухгалтерской отчетностью до проведения собрания.

Если бухгалтерскую отчетность представляют заинтересованным лицам после ее утверждения общим собранием, то в Пояснтительную записку следует включить данные протокола собрания по итогам рассмотрения годовой бухгалтерской отчетности и распределения прибыли. Такая информация важна для органов государственного надзора, крупных кредиторов, инвесторов и др. пользователей отчетности.

2.10. Условные факты хозяйственной деятельности

К условным фактам (п. З ПБУ 8/01 «Условные факты хозяйственной деятельности») относятся:

• не завершенные на отчетную дату судебные разбирательства, в которых организация выступает истцом или ответчиком, и решения по которым могут быть приняты лишь в последующие отчетные периоды;

• не разрешенные на отчетную дату разногласия с налоговыми органами по поводу уплаты платежей в бюджет;

• выданные до отчетной даты гарантии, поручительства и другие виды обеспечения обязательств в пользу третьих лиц, сроки исполнения по которым не наступили;

• учтенные (дисконтированные) до отчетной даты векселя, срок платежа по которым не наступил до отчетной даты;

• другие аналогичные факты.

Информация об условных фактах и образованных резервах может раскрываться по группам однородных условных обязательств или резервов, образованных в связи с однородными условными фактами.

Условные обязательства по способу отражения в бухгалтерской отчетности делятся на две группы:

1) условные обязательства, существующие на отчетную дату;

2) возможные обязательства, существование которых на отчетную дату может быть подтверждено лишь в будущем. Возможные обстоятельства, так же как и условные активы, лишь раскрываются в пояснительной записке к годовому отчету и на счетах бухгалтерского учета не отражаются.

Условные обязательства, существующие на отчетную дату, отражаются на счетах бухгалтерского учета путем создания и использования резервов на погашение условных обязательств.

По каждому условному обязательству раскрывается:

• краткое описание обязательства и ожидаемый срок его исполнения;

• краткая характеристика неопределенностей, существующих в отношении срока исполнения и величины обязательства.

По каждому резерву, созданному под условные обязательства, дополнительно раскрывается следующая информация:

• сумма резерва на начало и конец отчетного периода;

• сумма резерва, списанная в отчетном периоде в связи с признанием обязательства, ранее признанного условным;

• неиспользованная сумма, излишне начисленная сумма резерва, отнесенная в отчетном периоде на внереализационные доходы организации.

Информация о наличии и величине выданных организацией гарантий, обязательствах, вытекающих из учтенных организацией векселей, и других аналогичных обязательств раскрывается, как правило, в бухгалтерской отчетности за отчетный период независимо от степени вероятности возникновения последствий таких фактов.

Информация об условных активах раскрывается в пояснительной записке в том случае, если существует высокая или очень высокая вероятность того, что организация их получит. При этом в бухгалтерском учете и балансе за отчетный период условные активы не отражаются. Раскрываемая информация при этом не должна содержать указания на степень вероятности или величину оценки условного актива.

Пользователям бухгалтерской отчетности важно знать, в какой мере результаты хозяйственной деятельности организации связаны непосредственно с усилиями ее коллектива, а в какой степени они вызваны влиянием внешних факторов.

Информация об аффилированных лицах призвана способствовать своевременному выявлению тенденций монополизации товарных рынков, выявлению расчетов между взаимозависимыми лицами по демпинговым или монопольно высоким ценам, наполнению бюджета финансовыми источниками.

Аффилированные лица — это лица (юридические и физические), способные оказывать влияние на деятельность других лиц (юридических и физических).

При раскрытии информации об аффилированных лицах в Пояснительной записке к бухгалтерской отчетности следует руководствоваться ПБУ 11/2000 «Информация об аффилированных лицах».

ПБУ 11/2000 ограничивает круг информации, раскрываемой в бухгалтерской отчетности. Она раскрывается по отношению не ко всем аффилированным лицам, приведенным в антимонопольном законодательстве, а только о тех, которые:

• контролируют данную организацию или оказывают на нее значительное влияние;

• находятся под контролем или значительным влиянием данной организации. Информация раскрывается и тогда, когда данная и другая организации контролируются одним и тем же юридическим или физическим лицом или группой лиц (непосредственно или через третьи организации).

В п. 7 ПБУ 11/2000 сказано, что к аффилированным лицам, осуществляющим контроль либо находящимся под контролем, относятся материнские компании и дочерние общества, физические лица, владеющие контрольным пакетом акций, либо более 20% голосующих акций, и имеющие возможность определять решения организации.

Аффилированные лица оказывают значительное влияние на организацию, когда они имеют возможность участвовать в принятии решений данной организацией. К этим лицам относятся зависимые общества, физические лица, владеющие более 20% голосующих акций.

АО самостоятельно устанавливает перечень аффилированных лиц, информация о которых раскрывается в бухгалтерской отчетности. Для сводной отчетности такой перечень определяет головная организация.

Информация об аффилированных лицах — это сведения о том, проводились ли между организацией, составляющей бухгалтерскую отчетность, и ее аффилированным лицом какие-либо операции по передаче активов и обязательств.

К таким операциям относятся (п. 5 ПБУ 11/2000):

• приобретение и продажа товаров (работ, услуг);

• приобретение и продажа основных средств и других активов;

• аренда имущества и предоставление его в аренду;

• передача результатов НИОКР;

• финансовые операции, включая предоставление займов и участие в уставных (складочных) капиталах других организаций;

• предоставление и получение гарантий и залогов;

• другие операции (например, операции по лицензионным соглашениям, договорам управления, комиссии, поручения, агентским договорам).

Лучше проводить группировку такой информации по признакам участия аффилированных лиц в формировании имущества, наличия обязательств, получения финансового результата и т.п. по двум направлениям, а именно: в части влияния юридического лица (организации) на других аффилированных лиц и в части влияния аффилированных лиц на организацию.

Примером подобного подхода может служить группировка операций между аффилированными лицами по показателям:

• дебиторской и кредиторской задолженности;

• покупки материально-производственных запасов и выручки от продажи товаров (работ, услуг);

• представления долгосрочных и краткосрочных займов и получения этих займов.

Ключевой информацией для внешних пользователей и для целей налогообложения являются сведения о ценовой политике во взаимоотношениях между аффилированными лицами. Ведь, как правило, обмен товарами (работами, услугами) проводится между аффилированными лицами по ценам, существенно отличающимся от рыночных. Это так называемые «внутрифирменные цены».

Если в отчетном периоде организация проводила операции с аффилированными лицами, то в бухгалтерской отчетности по каждому аффилированному лицу раскрывается следующая информация (п. 12 ПБУ 11/2000):

• характер отношений с ним (контроль или оказание значительного влияния);

• виды операций с ним;

• объем операций каждого вида (в абсолютном или относительном выражении);

• стоимостные показатели по не завершенным на конец отчетного периода операциям;

• использованные методы определения цен по каждому виду операций с ним.

Характер отношений с лицами, контролирующими АО либо находящимися под его влиянием, раскрывается в бухгалтерской отчетности этого общества независимо от того, производило оно в отчетном периоде операции с ними или нет.

2.12. Государственная помощь и безвозмездное получение активов

Требования по формированию данного раздела регулируются ПБУ 13/2000 «Учет государственной помощи» и ПБУ 9/99 «Доходы организации».

В соответствии с п. 22 ПБУ 13/2000 в данном разделе подлежит раскрытию, как минимум, следующая информация в отношении государственной помощи:

• характер и величина бюджетных средств, признанных в бухгалтерском учете в отчетном году;

• назначение и величина бюджетных кредитов;

• характер прочих форм государственной помощи, от которых организация прямо получает экономические выгоды;

• не выполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и условные активы.

В этом же разделе организация может раскрывать информацию, связанную с безвозмездным получением активов.

2.13. Сведения о реорганизации

Если организация находится в стадии реорганизации, в Пояснительной записке необходимо представить сведения:

• об организациях, которые в реорганизации участвуют, и правопреемниках;

• о дате составления передаточного акта или разделительного баланса;

• об изменениях в составе и стоимости имущества (ввод в эксплуатацию основных средств, их амортизация, выбытие, покупка и продажа товаров, материалов и т.п.) начиная с даты составления передаточного акта или разделительного баланса и до момента внесения в государственный реестр соответствующей записи;

• об изменениях в обязательствах (размеры дебиторской и кредиторской задолженности);

• о перечне и величине расходов, связанных с реорганизацией;

• о порядке формирования уставного капитала образованных организаций и др.

Если фирма прекратила свою деятельность в результате реорганизации, то в пояснительной записке необходимо привести:

• перечень документов на передачу имущества и обязательств правопреемнику;

• перечень документов, подтверждающих закрытие, переоформление расчетных и других банковских счетов реорганизуемой организации;

• сведения о снятии реорганизуемой фирмы с учета в налоговой инспекции, фондах государственного пенсионного, социального и медицинского страхования, управления статистики и т.д.

Если фирма продолжает деятельность после реорганизации в форме присоединения или выделения, необходимо отразить в Пояснительной записке данные передаточного акта (разделительного баланса), которые коснутся изменений уставного и добавочного капиталов.

Если фирма реорганизована путем выделения, то можно привести доходы, расходы, суммы прибылей (убытков), а также налог на прибыль, относящиеся к выделяемому подразделению.

2.14. Иные данные

Организация указывает в тексте Пояснительной записки любые соглашения, включая срочные сделки, не отраженные в бухгалтерском балансе, которые могут существенным образом отразиться на финансовом состоянии, ликвидности, источниках финансирования и условиях их использования, результатах деятельности и расходах.

Указываются факторы, при которых упомянутые выше обязательства могут повлечь перечисленные изменения и вероятность их возникновения. Описываются причины вступления организации в данные соглашения, предполагаемая выгода от этих соглашений и причины, по которым данные соглашения не отражены на балансе.

Описывается, в каких случаях организация может понести убытки в связи с указанными соглашениями, вероятность наступления указанных случаев и максимальный размер убытков, которые она может понести.

Раскрывается информация об общей сумме обязательств организации из предоставленного ею обеспечения и общей сумме обязательств третьих лиц, по которым организация предоставила третьим лицам обеспечение, в том числе в форме залога или поручительства с указанием:

• размера обеспеченного обязательства организации (третьего лица) и срока его исполнения;

• способа обеспечения, его размера и условий предоставления, в том числе предмета и стоимости предмета залога, срок, на который обеспечение предоставлено;

• оценки риска неисполнения или ненадлежащего исполнения обеспеченных обязательств третьими лицами с указанием факторов, которые могут привести к такому неисполнению или ненадлежащему исполнению, и с указанием вероятности возникновения таких факторов.

Кроме обязательных данных, организация может представить в составе Пояснительной записки и любую дополнительную информацию, необходимую для более полного раскрытия информации о ее деятельности, любые существенные пояснения, раскрывающие статьи бухгалтерского баланса и отчета о прибылях и убытках.