Категория: Бланки/Образцы

Дата «______»___________ 2006

Данная курсовая работа выполняется в приложении Microsoft Access, которое входит в прикладной пакет MS Office 2000, на примере создания базы данных "Микросхемы памяти". Созданная программа обладает рядом достоинств и особенностей. Вот лишь часть из них:

1. Полная автоматизация всех расчётов

2. Простой и быстрый способ ввода или удаления наименования микросхемы

3. Удобный дизайн программы с понятным интерфейсом и оригинальными кнопоч-ными формами

4. Возможность просмотра или вывода на печать отчётов, наглядно демонстрирующих информацию по основным запросам

5. Наличие подробного описания предназначения и работы программы.

Закрепление и углубление знаний по информатике, практических навыков работы на персональном компьютере и разработки пользовательских приложений с использованием

программных средств интегрированного пакета MS Office и современных компьютерных технологий обработки информации, а также навыков в составлении текстовой документации.

1. Краткая характеристика СУБД Access

Система управления базой данных (СУБД) является универсальным программным инструментом создания и обслуживания баз данных (БД) и приложений пользователя в самых разных областях. СУБД обеспечивает многоаспектный доступ к данным и использова-ние одних и тех же данных различными задачами и приложениями пользователя.

В СУБД поддерживаются различные модели данных.

Модель данных - это метод логической организации данных, используемый СУБД. Наиболее известными являются иерархическая, сетевая и реляционная модели.

В СУБД для персональных компьютеров (настольных СУБД) поддерживается преиму-щественно реляционная модель, которую отличает простота и единообразие представления данных простейшими двумерными таблицами. Реляционная модель обеспечивает возмож-ность использования в разных СУБД операций обработки данных, имеющих единую основу– алгебру отношений (реляционную алгебру) и универсального языка структурированных запросов – SQL(SequentialQueryLanguage).

Основной логической структурной единицей манипулирования данными является строка таблицы – запись. Структура записи определяется составом входящих в неё полей. Совокуп-ность полей записи соответствует логическим связанным реквизитам, характеризующим некоторую сущность предметной области.

СУБД Microsoft Access является системой управления реляционной базы данных, включающих все необходимые инструментальные средства для создания локальной базы данных. общей базы данных в локальной сети с файловым сервером или базы данных на SQL-сервере, а также для создания приложений пользователя, работающего с этими базами данных. База данных Access, создаваемая на локальном компьютере, отличается от баз данных других настольных СУБД. В её файле могут храниться не только данные, но и объекты интерфейса – формы, отчёты, а также программный код. Благодаря этому можно создать приложение, целиком хранящееся в одном–единственном MDB-файле, что сущест-венно упрощает как создание, так и распространение приложений для работы с базами данных.

СУБД Access включает разнообразные и многочисленные относительно автономные программные средства, ориентированные на создание объектов база данных и приложений пользователя.

Средства графического конструирования позволяют пользователю создавать объекты базы данных и объекты приложения с помощью многочисленных графических элементов, не прибегая к программированию.

Диалоговые средства представлены разнообразными мастерами, которые в режиме ведения диалога с пользователем позволяют создавать объекты и выполнять разнообразные функции по реорганизации и преобразованию баз данных.

Среди многочисленных средств графического конструирования и диалоговых средств Access следует выделить средства для создания:

- таблиц и схем баз данных;

- запросов выборки, отбирающих и объединяющих данные нескольких таблиц в вир-туальную таблицу, которая может использоваться во многих задачах приложения;

- запросов на изменение баз данных;

- экранных форм, предназначенных для ввода, просмотра и обработки данных в диалого-вом режиме;

- отчётов, предназначенных для просмотра и вывода на печать данных из базы и резуль-татов их обработки в удобном для пользователя виде;

- страниц доступа к данным, обеспечивающим работу с базами данных в среде Internet;

- интерфейса управления приложением пользователя: меню, кнопочных форм, панелей управления приложением, позволяющих объединить различные операции по работе с базой данных в единый технологический процесс.

Средства программирования СУБД включают язык структурированных запросов SQL, язык макрокоманд и язык объектно-ориентированного программирования для приложенийMicrosoftVisualBasicforApplications(VBA). VBA является частью семействаMicrosoftVisualBasic, которое входит в составVisualStudio.

2. Структура базовых таблиц БД «Микросхемы памяти»

В каждой таблице базы данных «Микросхемы памяти» хранятся сведения конкретной категории; например, в таблице «Микросхемы памяти» хранятся сведения о микросхемах. Сведения о микросхемах разбиты на отдельные факты. Каждый такой факт хранится в отдельном поле; например, в поле «Микросхема» хранятся названия микросхем, в поле «Тип ПЗУ» хранятся сведения о типе постоянного запоминающего устройства.

Для каждого поля задан тип данных, определяющий тип сведений, которые могут хра-ниться в этом поле. Поле «Наименование товара» имеет тип данных «Текстовый», поскольку в этом поле хранятся названия. Поле «Количество выводов» имеет тип данных «Числовой», поскольку в нем хранятся числа. Для того чтобы узнать тип данных поля, нужно открыть таблицу в режиме конструктора.

Таблица №1. Структура таблицы «Микросхемы памяти»

Вид таблицы «Микросхемы памяти» в базе данных представлен на рис. 1.

Рис. 1.Таблица «Микросхемы памяти»

Также для базы данных «Микросхемы памяти» были созданы следующие таблицы: «Технология изготовления», «Тип ПЗУ», представленные на рис. 2:

Рис. 2. Таблицы «Технология изготовления» и «Тип ПЗУ»

Открыв окно «Схема данных», можно просмотреть взаимосвязь всех таблиц базы данных «Микросхемы памяти» и отношения между ними. Для этого нужно выбрать команду Схема данных в меню Сервис. Схема данных данной БД изображена на рис.3:

Рис. 3 Схема данных

3. Экранные формы

Формы позволяют вводить данные в таблицы базы без непосредственного доступа к самим таблицам. Автоформы. В отличие от таблиц, структуру которых лучше формировать вручную, формы удобно готовить с помощью средств автоматизации. Существуют три вида автоформ: «в столбец», «ленточные» и «табличные».

Автоформа «в столбец» отображает все поля одной записи – она удобна для ввода и ре-дактирования данных. «Ленточная» автоформа отображает одновременно группу записей – ее удобно использовать для оформления вывода данных. Табличная автоформа по внешнему виду ничем не отличается от таблицы, на которой она основана.

Для создания автоформы следует открыть панель Формы в окне База данных и восполь-зоваться командной кнопкой Создать. В открывшемся диалоговом окне Новая форма выби-рают тип автоформы и таблицу, на которой она основывается. После щелчка на кнопке ОК автоформа формируется автоматически и немедленно готова к работе, т.е. к вводу или отображению данных. Автоформа основывается только на одном объекте, она называется еще простой формой. Если форма основывается на полях из нескольких связанных таблиц, то она называется сложной. Для ее создания используют другие средства.

Для базы данных «Микросхемы памяти» были созданы следующие формы: «Добавление записей» (рис. 4), «Микросхемы памяти подчиненная форма» (рис. 5), «Просмотр таблицы Микросхемы памяти» (рис. 6):

Рис. 4 Форма «Добавление записей»

Рис. 5 Форма «Микросхемы памяти подчиненная форма»

Рис. 6 Форма «Просмотр таблицы Микросхемы памяти»

Также была создана главная кнопочная форма, которую пользователю необходимо открыть при запуске программы. Это можно сделать, например, щёлкнув по ней два раза левой кнопкой мыши или нажав соответствующую кнопку в верхнем меню окна базы данных (рис. 7):

Рис. 7 Главная кнопочная форма

В главной кнопочной форме, которая показана на рис.7, представлены кнопки, которые ссылаются на основные категории БД (добавление записей, просмотр таблицы «Микросхемы памяти», отчеты, about). Кнопка “Выход” предназначена для закрытия всех открытых объектов и выхода из приложения.

При нажатии кнопок, ссылающихся на категории, будут открываться подчинённые кнопочные формы.

Запросы являются мощным средством обработки данных, хранимых в таблицах Access. С помощью запросов можно просматривать, анализировать и изменять данные из нескольких таблиц. Они также используются в качестве источника данных для форм и отчетов. Запросы позволяют вычислять итоговые значения и выводить их в компактном формате, подобном формату электронной таблицы, а также выполнять вычисления над группами записей.

Запросы можно создавать самостоятельно и с помощью мастеров. Мастера запросов авто-матически выполняют основные действия в зависимости от ответов пользователя на постав-ленные вопросы. Самостоятельно разработать запросы можно в режиме конструктора.

В объекте Запросы есть специальный значок Создание запроса в режиме конструктора, который открывает специальный бланк, называемый бланком запроса по образцу. В верхней области отображается структура таблиц, к которым запрос адресован, а нижняя область раз-бита на столбцы – по одному на каждое поле будущей результирующей таблицы (рис. 8).

Рис. 8 Создание запроса в режиме конструктора

Таблицы, к которым обращен запрос, можно открыть с помощью контекстного меню. Да-лее, с помощью двойного щелчка мышью на нужном поле, его можно поместить в столбец нижней части бланка.

Если необходимо, чтобы отобранные в результате выполнения запроса данные, были упорядочены по какому либо полю, применяют Сортировку, которую можно увидеть в нижней части бланка. Возможна многоуровневая сортировка – сразу по нескольким полям. Вложенность сортировки идет слева направо.

Бывают случаи, когда некоторое поле необходимо в формировании запроса, но нежела-тельно, чтобы оно появлялось на экране. В таких случаях сбрасывают флажок для этого поля в строке Вывод на экран в нижней части бланка.

Дополнительным средством, обеспечивающим отбор данных по заданному критерию, является Условие отбора. Соответствующая строка также присутствует в нижней части бланка запроса. Для каждого поля можно задать индивидуальное условие, используя логии-ческие отношения, причем, заполнение одной строки для разных полей, означает, что они соединены логической операцией AND. Если для одного поля логические отношения расположены в двух строках, они соединены логической операцией OR.

В данной курсовой были созданы следующие запросы: список МС по возрастанию наи-менования технологии изготовления; список МС по убыванию времени выборки; список МС с заданным диапазоном потребляемой мощности и по возрастанию наименования техноло-гии изготовления; список МС по убыванию наименования технологии изготовления и с за-данным количеством выводов; список МС с количеством выводов меньше максимального (рис. 9).

При запуске некоторых из них требуется ввести исходные данные.

Отчет – это гибкое и эффективное средство для организации просмотра и распечатки итоговой информации. В отчете можно получить результаты сложных расчетов, статисти-ческих сравнений, а также поместить в него рисунки и диаграммы.

Пользователь имеет возможность разработать отчет самостоятельно или создать отчет с помощью мастера. Мастер по разработке отчетов выполняет всю рутинную работу и поз-воляет быстро разработать отчет. После вызова Мастера выводятся диалоговые окна с приг-лашением ввести необходимые данные, и отчет создается на основании ответов пользова-теля. Мастер необходим даже для опытных пользователей, так как позволяет быстро разра-ботать макет, служащий основой создаваемого отчета. После этого можно переключиться в режим конструктора и внести изменения в стандартный макет.

Готовый отчет выглядит следующим образом (рис. 10):

Рис. 10 Пример отчета

В результате выполнения данной курсовой работы были закреплены и углублены знания по информатике, в частности при разработке и автоматизации пользовательского приложе-ния с помощью программных средств Microsoft Access, были приобретены и усвоены новые знания по такому мощному пакету прикладных программ как MS Office.

Список использованной литературы

Батушев В.А. Микросхемы и их применение. – М. Радио и связь.1985.

Лебедев О.Н. Микросхемы памяти и их применение. – М. Радио и связь. 1990.

Тархов С.В. Рамбургер О.Л. Минасов Ш.М. Лабораторный практикум по дисциплине: "Информатика".– Уфа. каф. Информатики УГАТУ, 2004.

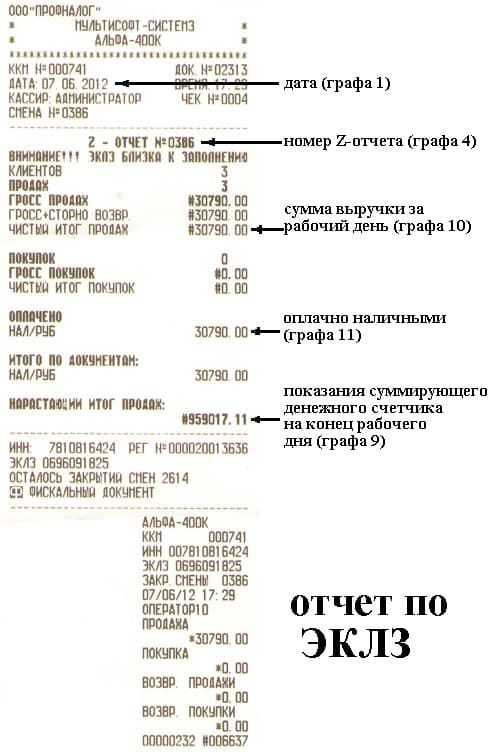

Пояснительная записка (ф. 0503160) входит в состав бюджетной отчетности. Этот отчет содержит анализ исполнения бюджета и другую информацию, которая не включается в основные отчетные формы. Об этом сказано в пунктах 3, 4 статьи 264.1 Бюджетного кодекса РФ.

Кто сдает Пояснительную записку (ф. 0503160)Пояснительную записку (ф. 0503160) в составе бюджетной отчетности сдают:

Пояснительную записку (ф. 0503160) представляйте в годовой, квартальной и в месячной отчетности.

Состав записки зависит от двух факторов:

В составе месячной отчетности текстовую часть Пояснительной записки формируйте, только если нужны пояснения отдельных показателей месячной бюджетной отчетности.

Администраторы, финорганы и внебюджетные фондыДля главных администраторов, распорядителей средств федерального бюджета, а также финорганов субъектов РФ и внебюджетных фондов перечень Пояснительной записки в составе месячной или квартальной отчетности уточняют Минфин и Казначейство России. В составе отчетности 2016 года установлено:

– состав месячных форм отчетности;

– состав квартальных форм отчетности;

– состав месячных форм;

– состав квартальных форм.

Ваших коллег сейчас больше всего интересует

• ТОП-5 уходящего года от Минфина России

• План ФХД: проверьте, хватит ли денег на закупки в 2017 году

• Завершение финансового года: закрываем счета учета

Советуем оформить подписку на журнал "Учет в учреждении" до конца месяца на выгодных условиях.

Казенные учрежденияКазенные учреждения, которые не являются администраторами бюджета (ГРБС, РБС, ГАДБ; АДБ, АИФДБ), в годовой отчетности представляют все таблицы и приложения, предусмотренные структурой Пояснительной записки для ПБС.

В квартальной отчетности эти учреждения формируют Пояснительную записку в таком составе:

Как оформить Пояснительную записку (ф. 0503160)

Если все показатели в отдельной форме Пояснительной записки не имеют числового значения, то составлять и представлять эту форму не нужно. Перечислите непредставленные формы в разделе 5 «Прочие вопросы деятельности субъекта бюджетной отчетности» Пояснительной записки. Такой порядок установлен в пунктах 8, 152 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. № 191н.

Подписывают Пояснительную записку только в двух формах:

Остальные приложения и таблицы Пояснительной записки подписывать не нужно, в них реквизиты для подписей не предусмотрены.

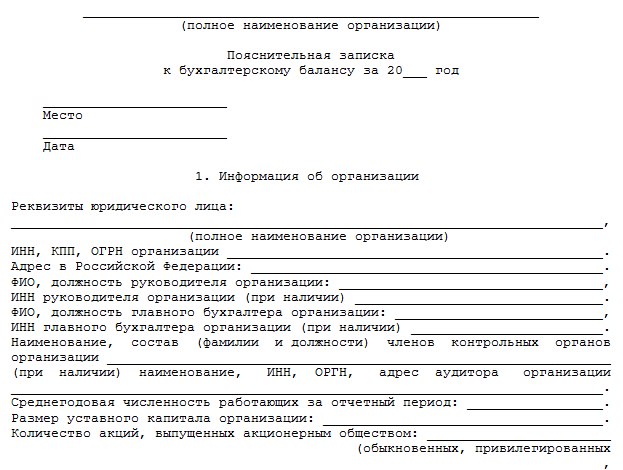

Структура Пояснительной записку (ф. 0503160)Пояснительная записка содержит текстовую часть, семь таблиц и 16 приложений (сведений), которые сгруппированы по пяти разделам.

Текстовая частьТекстовая часть – это титульная форма Пояснительной записки. В ней укажите информацию об учреждении, которая не сгруппирована по таблицам и приложениям:

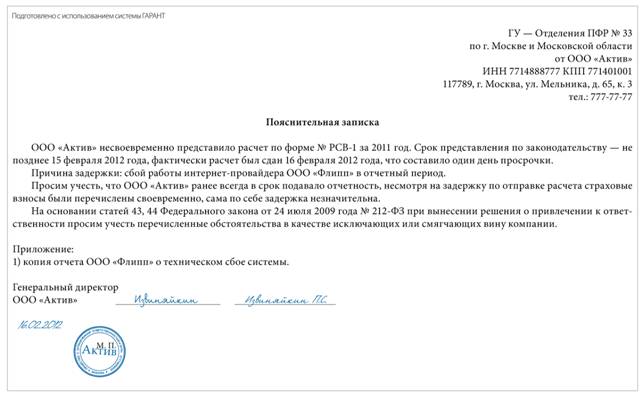

Смотрите в примере, как оформить текстовую часть Пояснительной записки (ф. 0503160) в составе квартальной отчетности казенного учреждения.

Раздел 1 называется «Организационная структура субъекта бюджетной отчетности». В него включены:

– об изменении состава бюджетных полномочий получателей и распорядителей бюджетных средств;

– о нормативных документах, на основании которых изменилось количество подведомственных учреждений.

В раздел 2 «Результаты деятельности субъекта бюджетной отчетности» включены:

– о мерах по повышению квалификации и переподготовке специалистов;

– о ресурсах, используемых для результативной деятельности учреждения (фактическая и штатная численность сотрудников, причины свободных вакансий, стоимость имущества, бюджетные расходы, объемы закупок и т. д.);

– о техническом состоянии имущества, эффективности его использования, обеспеченности учреждения и его структурных подразделений имуществом (соответствует ли величина, состав и технический уровень объектов реальной потребности в них), о мероприятиях по улучшению состояния и сохранности имущества, о характеристике комплектности.

В Раздел 3 «Анализ отчета об исполнении бюджета субъектом бюджетной отчетности» входят:

– об исполнении закона (решения) о бюджете по приоритетным национальным проектам;

– об эффективности использования средств бюджета в рамках федеральных целевых программ;

– о принятых бюджетных (денежных) обязательствах сверх утвержденных ассигнований или лимитов;

– другая существенная информация, которая не отражена в таблицах и приложениях, например анализ достижения запланированных результатов деятельности, информация о невыясненных поступлениях и принятых мерах для их уточнения.

Раздел 4 называется «Анализ показателей финансовой отчетности субъекта бюджетной отчетности». В его состав входят:

другая существенная информация, которая включается в текстовую часть Пояснительной записки. Например:

– причины, по которым на 1 января остались наличные средства в кассе;

– причины остатков на счетах 206.00, 302.00, анализ их динамики по сравнению с данными прошлого отчетного периода;

– анализ структуры дебиторской и кредиторской задолженности (например, дебиторская задолженность по услугам связи составляет 50%, по расчетам за коммунальные услуги – 30% от общей доли дебиторской задолженности и т. д.);

– причины существенных остатков дебиторской и кредиторской задолженности (больше предельной величины, которую устанавливают ГРБС или финансовый орган);

– причины недостач и хищений, меры, которые приняли для их ликвидации;

– анализ увеличения (уменьшения) стоимости имущества в сравнении с прошлым годом;

– анализ увеличения (уменьшения) денежных средств на счетах ПБС в сравнении с показателем на начало года, с аналогичным периодом прошлого года.

Раздел 5 «Прочие вопросы деятельности субъекта бюджетной отчетности» включает:

– перечень документов ГРБС (ГАИФДБ, ГАДБ), которые регулируют вопросы бюджетного учета и отчетности в системе подведомственных учреждений;

– корреспонденция счетов, утвержденная дополнительно к перечню, установленному Инструкцией № 162н;

– перечень форм, которые не включили в отчетность из-за отсутствия числовых показателей;

– анализ использования информационно-коммуникационных технологий: какую провели работу по их совершенствованию и модернизации, доля расходов на эти работы в общей величине расходов, результаты мероприятий;

– причины возникновения обязательств по судебным решениям, характер задолженности, причины неисполнения обязательств, увеличения задолженности, меры по ее устранению;

– другая существенная информация.

Состав таблиц и периодичность их представления зависят от статуса субъекта бюджетной отчетности. К примеру, получатель бюджетных средств сдает в составе годовой отчетности все таблицы, кроме таблицы № 3 «Сведения об исполнении текстовых статей закона (решения) о бюджете». Подробнее о том, как формировать таблицы, с какой периодичностью, смотрите в справочной таблице.

Популярные статьи по теме