Категория: Бланки/Образцы

БСО в электронном виде— это способ оформления учетной документации посредством автоматизированных систем с соответствующими функциями. Вступление в силу закона от 03.07.2016 №290-ФЗ переводит добровольный порядок оформления электронных БСО в обязательный. Каковы новые требования к электронной форме БСО? Насколько они применимы к текущей практической ситуации? Ответы на эти вопросы ищем в этой статье.

Электронные бланки строгой отчетности — что это такое и как их применять?Законом от 03.07.2016 № 290-ФЗ (далее — закон № 290-ФЗ) была сформулирована новая редакция закона от 22.05.2003 № 54-ФЗ (далее — закон № 54-ФЗ). В том числе изменения коснулись порядка применения бланков строгой отчетности (БСО). Вместе с тем сравнение существующих положений законодательства, нововведений и особенностей имеющейся практики применения БСО вызывает ряд вопросов, на которые ответов пока нет. В данном материале мы постарались обобщить наиболее явные спорные моменты, касающиеся применения электронных БСО в том виде, в каком оно предполагается в законе № 290-ФЗ.

Итак, в свете закона № 290-ФЗ:

Электронные бланки строгой отчетности — это документы, формируемые автоматическими системами расчетов (далее — АС для БСО), передаваемые покупателю или получателю услуг в электронной форме и в бумажном виде в момент проведения расчетов (абз. 6 подп. 3 п. 2 ст. 1 закона № 290-ФЗ).

При расчетах за оказание услуг необходимо теперь применять автоматизированные системы для БСО, соответствующие требованиям закона № 290-ФЗ. Согласно абз. 3 ст. 1.1 этого закона автоматизированная система для БСО — это ККТ, используемая для создания БСО в электронной форме и для печати на бумажном носителе.

Налогоплательщик, оказывающий услуги (организация или ИП), если покупатель предоставил ему данные о своей электронной почте (абонентском номере) на момент проведения расчетов, должен направить БСО в электронной форме. Эта обязанность остается за налогоплательщиком даже в том случае, если покупателю услуг был выдан БСО на бумажном носителе, но при этом покупатель изъявил желание получить документ (БСО) в электронной форме (п. 2 ст. 1.2 закона № 290-ФЗ).

Одновременно с выдачей БСО покупателю информация о купле-продаже услуги, по замыслу законодателей, фиксируется в фискальном накопителе, который является обязательным элементом ККТ в свете требований закона № 290-ФЗ. Данные с фискального накопителя направляются в ФНС через оператора фискальных данных.

ВАЖНО! Статьей 7 закона № 290-ФЗ установлен поэтапный ввод в жизнь требований этого закона. Так, регистрация новых ККТ (с фискальными накопителями) начнется с 01.02.2017, а обязательное применение ККТ теми, кто утратит действующее разрешение не применять ККТ (например, спецрежимниками) планируется не ранее 01.07.2018. Так что время на решение непонятных пока моментов есть.

И вот первая неясность, касающаяся электронных БСО, оформляемых по обновленным нормам закона № 54-ФЗ (в редакции закона № 290-ФЗ). В настоящее время существуют отдельно ККМ (контрольно-кассовые машины) и автоматизированные системы для БСО (АС для БСО). Основными отличиями между ними являются:

ОБРАТИТЕ ВНИМАНИЕ! С введением закона № 290-ФЗ постановление № 359 не отменено! То есть в настоящий момент одновременно существуют 2 нормативных акта, содержащих прямо противоположные установки касательно АС для БСО:

Из этого разночтения следует и несколько практических вопросов применения электронных БСО:

Применение автоматизированной системы приема платежей в случаях, когда необходимо выдавать покупателю БСО, подразумевает уход в прошлое бумажной формы таких бланков, так как они формируются автоматически в момент расчетов. Узаконивается электронная форма бланков строгой отчетности. Но насколько это применимо на практике?

БСО по своему назначению все-таки несколько отличаются от чека ККМ.

Основная разница заключается в несовпадении момента расчета за услуги и момента фактического оказания самих услуг. Рассмотрим примеры БСО, приведенные в положении № 359: билеты, проездные документы, абонементы и т. п. Четко прослеживаются 2 общих аспекта:

Из этих аспектов возникают очередные неясности с практическим применением обновленного закона № 54-ФЗ:

По смыслу положения № 359 это документы, в большинстве случаев подтверждающие получение аванса за услугу и предъявляемые, чтобы эту услугу получить.

По изменениям, вносимым в закон № 54-ФЗ после вступления в силу закона № 290-ФЗ, БСО — это документ, «формируемый в момент расчета за оказанные услуги». Пояснений, чем теперь считать абонементы, билеты на театральные и спортивно-зрелищные мероприятия и прочие определенные «по-старому» БСО, новое законодательство пока не предлагает.

Исходя из п. 4 ст. 5 закона № 54-ФЗ (в редакции закона № 290-ФЗ), предписывающего передавать данные о применении ККТ в налоговую инспекцию в электронном виде, логично предположить, что теперь учет выданных БСО и чеков ККТ ведется в памяти кассового оборудования или автоматических устройств, формируясь в файлы, годные для передачи в ФНС. Кроме того, фискальные накопители, которые должны стоять на кассовых аппаратах и автоматических системах приема платежей, формируют подобные данные и передают их операторам фискальных данных.

Порядок установки фискальных накопителей описан законом № 290-ФЗ. В первую очередь это касается организаций и ИП, находящихся на общей системе налогообложения и на УСН. В самую последнюю очередь переход на автоматический порядок передачи фискальных данных установлен для тех, кто применяет ЕНВД и ПСН, — до 01.07.2018 такие предприниматели могут не использовать фискальные накопители и формировать БСО по старому порядку: печатать типографским способом либо с помощью существующих АС для БСО.

Учет бланков всеми, кто применяет БСО вместо кассовых чеков, ведется в порядке, предусмотренном в постановлении Правительства РФ от 06.05.2008 № 359. Интересно, что это постановление запрещает ведение журнала учета БСО в электронной форме. П. 13 постановления предписывает вести учет в специальной книге, которая должна быть прошнурована, листы ее пронумерованы, подписаны руководителем и главным бухгалтером предприятия или ИП и скреплены печатью. Такой порядок согласуется с описанными выше особенностями практического использования печатных БСО. И этот же порядок демонстрирует еще один нюанс, связанный с возможностью применять только электронные БСО.

Снова возьмем ситуацию с билетами на зрелищные мероприятия. Подавляющее большинство таких БСО реализуется через посредников. Например, лидер билетных продаж МДТЗК (Московская дирекция театрально-зрелищных мероприятий) в свое время осуществила «технологический прорыв» — организовала автоматизированную продажу билетов. Все кассы МДТЗК оснащены специальным электронным оборудованием, «билеты» от театров и аналогичных предприятий поступают, по сути, в виде электронной информации о наличии и стоимости мест. Распечатку БСО при покупке осуществляет работник кассы МДТЗК (он же принимает деньги). Отчет о проданных билетах, по которому посчитает свою выручку театр, формируется уже потом.

То есть между театром и распространителем вполне в ходу электронные БСО. Но возникает другой вопрос: в какой момент и как у самого театра будет формироваться выручка по проданным через посредника билетам, которая должна зафиксироваться в фискальном накопителе? И что должно фиксироваться в накопителе у посредника, который на своем АС распечатывает билет? Причем посредник не является ни собственником продаваемых билетов, ни тем, кто фактически будет оказывать услуги по проданным БСО.

Подобные вопросы возникнут во всех сферах, где БСО традиционно реализуются через посредников — в спортивно-зрелищной, санаторно-курортной, туристической, транспортных услуг для населения и т. п.

Форма БСО по некоторым видам деятельности утверждена соответствующими министерствами. В остальных случаях, если утвержденная форма отсутствует, предприятие или ИП разрабатывают ее самостоятельно. Обязательные условия:

Требования к реквизитам БСО с принятием закона № 290-ФЗ изменились. Рекомендуем ознакомиться со ст. 4.7 закона № 54-ФЗ. Обращаем внимание на то, что теперь БСО и кассовые чеки имеют аналогичные реквизиты. Отличием в применении чеков ККТ и БСО является сфера применения БСО — только в сфере услуг, при наличных расчетах с физическими лицами.

Кроме установленных законом 19 реквизитов БСО и чеков ККТ и заводского номера кассового аппарата, предприятия имеют право вносить необходимые им данные в формируемые документы. Эта возможность предусмотрена п. 7 ст. 4.7 закона № 54-ФЗ (в редакции закона № 290-ФЗ).

БСО, по новому законодательству, должны формироваться специальными автоматизированными системами, имеющими фискальные накопители и присоединенными к сети Интернет. У продавца должен быть заключен договор с оператором фискальных данных на обработку этих данных. Автоматизированная система должна быть зарегистрирована в отделении ФНС. Раньше достаточно было иметь типографским способом отпечатанные бланки или пользоваться автоматизированной системой для формирования БСО.

Все, изложенное выше, приводит к тому, что парк АС для БСО, существующих на сегодняшний день, должен быть обновлен практически на 100%, т. к. применяемые сегодня системы требованиям нового законодательства не соответствуют. Новые АС для БСО должны совпасть по своим характеристикам с ККМ, а возможно, и еще более усложниться. Например, для практического решения вопроса о поступлении на фискальный накопитель информации о выручке от продажи БСО через посредника.

Со вступлением в силу закона № 290-ФЗ произойдет его постепенное освоение контрагентами налоговых отношений, войдут в обращение электронные БСО. По новым правилам БСО и кассовые чеки имеют одинаковый набор обязательных реквизитов, а кассовые аппараты и автоматизированные системы формирования БСО должны проходить регистрацию в ФНС.

Соответственно, по замыслу законодателей, и учет БСО должен быть электронным, с направлением клиенту электронного БСО, с формированием соответствующих отчетных файлов для ФНС и с электронной передачей этих данных в налоговую.

Однако состояние дел на сегодняшний день и порядок практической работы со многими видами БСО демонстрирует, что:

Исходя из таких выводов, можно предполагать, что порядок работы с электронными БСО и АС для БСО еще будет дополнительно нормироваться и разъясняться. А материально-техническая база АС для БСО будет обновляться и приводиться в соответствие с требованиями обновленных законов.

Rating: 5 / 5 based on 284 votes.

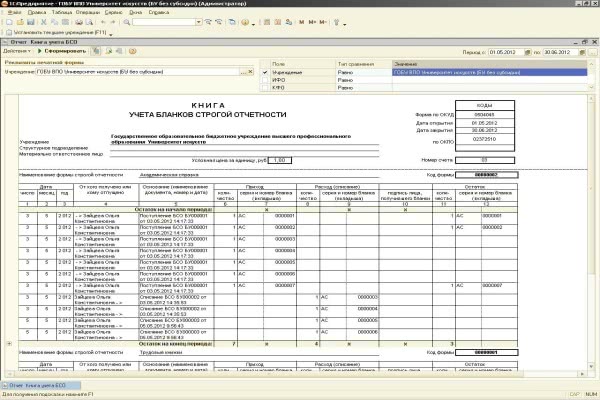

Электронный банк данных бланков строгой отчетности При сдаче выручки от реализации товаров работ, услуг в кассу организации обычно указывается "Выручка за " дату ; в строке "Приложение" перечисляются прилагаемые документы с указанием их номера и даты; код цифровое обозначение иностранной валюты указывается в ПКО формы КО-1в в соответствии с приложениями 1 и 2 к Постановлению Правления Национального банка Республики Беларусь от 20. При оформлении ПКО на сумму полученных с расчетного текущего счета в банке средств полагаем, что можно указать "от банка через " Ф. Отметка об исполнении документа и направлении его в дело должна быть подписана электронный банк данных бланков строгой отчетности и датирована исполнителем документа или руководителем структурного подразделения, в котором исполнен документ. Получив наличные деньги в белорусских рублях, отдельно по каждому ордеру формы КО-1 кассир производит запись в кассовую книгу. Время регистрации зависит от того, какой гость прибыл в гостиницу: тот, который предварительно забронировал номер или нет. Начальник юридического отдела Личная подпись А. При рассмотрении вопроса по существу суды также становятся на сторону налогоплательщика.

При рассмотрении вопроса по существу суды также становятся на сторону налогоплательщика. При оформлении ПКО на сумму полученных с расчетного текущего счета в банке средств полагаем, что можно указать "от банка через " Ф. Информация о поступлении иностранной валюты на основании ордера формы КО-1в заносится в регистр бухгалтерского учета, форму которого организация разрабатывает самостоятельно. Получив наличные деньги в белорусских рублях, отдельно по каждому ордеру формы КО-1 кассир производит запись в кассовую книгу. Информация о реализованном бланке предоставляется организациям и индивидуальным предпринимателям инспекцией Министерства по налогам и сборам Республики Беларусь, организациями, уполномоченными реализовывать бланки первичных учетных документов, в порядке и сроки, установленные пунктом 51 перечня административных процедур, совершаемых налоговыми органами в отношении юридических лиц и индивидуальных предпринимателей, утвержденного постановлением Совета Министров Республики Беларусь от 25 октября 2007 года N 1399 "Об административных процедурах, совершаемых налоговыми органами в отношении юридических лиц и индивидуальных предпринимателей". Кассиром ОДО "Визави" Андреевой Ниной Геннадьевной 16. Ответственное лицо заполняет реквизиты всего документа. Регистрация ПКО до передачи в кассу Заполненные и подписанные главным бухгалтером или лицом, им уполномоченным ПКО формы КО-1 до передачи их в кассу могут регистрироваться в журнале регистрации приходных и расходных кассовых ордеров по форме 1 открывается отдельно на приходные и расходные кассовые ордера или форме 1-а открывается один на приходные и расходные кассовые ордера. После заполнения в бухгалтерии ПКО передается кассиру. Приходный кассовый ордер содержится в Перечне бланков документов и документов с определенной степенью защиты и печатной продукции, информация о которых подлежит включению в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции. поэтому согласно ч. На каждого ответственного исполнителя, получившего бланки строгой отчетности, должна быть заведена карточка-справка по выданным и использованным бланкам строгой отчетности. До утверждения Министерством торговли квитанции о приеме наличных денежных средств при продаже товаров выполнении работ, оказании услуг без применения кассовых суммирующих аппаратов и или специальных компьютерных систем и платежных терминалов для приема наличных денежных средств при реализации товаров работ, услуг субъекты предпринимательской деятельности вправе оформлять приходный кассовый ордер КО-1, форма которого утверждена постановлением Министерства финансов Республ Беларусь "Анонимно" 07. При этом выходная форма "Вкладной лист журнала регистрации приходных и расходных кассовых ордеров" составляется за соответствующий день отдельно для белорусских рублей и отдельно для иностранной валюты и содержит данные учета движения наличных денег по целевому назначению. Оригиналы представленных документов, за исключением доверенности на получение бланков, возвращаются после сверки с копиями. При этом приобретенные плательщиками до указанной даты талоны формы 20-фс и квитанции формы КВ-1 могут применяться до полного их использования.

Нормативка.byФорму ведения журнала субъект хозяйствования выбирает самостоятельно. Отметка об исполнении документа и направлении его в дело должна быть подписана электронный банк данных бланков строгой отчетности и датирована исполнителем документа или руководителем структурного подразделения, в котором исполнен документ. Разрешается проставлять штамп организации в верхней части документа, что исключает в данном случае необходимость заполнения данной строки; в строку "Принято от" вносятся фамилия, собственное имя и отчество если имеется физического лица, от которого принимаются наличные деньги, а также наименование организации в ситуации, если лицо действует по доверенности от ее имени. Начальник юридического отдела Личная подпись А. Приходный кассовый ордер содержится в Перечне бланков документов и документов с определенной степенью защиты и печатной продукции, информация о которых подлежит включению в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции. поэтому согласно ч.

Разъяснение Высшего Хозяйственного Суда Республики Беларусь от 17. При данном способе ведения кассовой книги в конце рабочего дня должны выводиться выходные формы "Вкладной лист кассовой книги" и "Отчет кассира". В настоящее время порядок приема наличных денежных средств при реализации товаров работ, услуг регулируется постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 09. С 19 августа 2011 года информация о квитанциях КВ-1 и талонах формы 20-фс не передается в новый электронный банк данных его участниками, т. При данном способе выписки должны соблюдаться все реквизиты документа, установленные типовыми формами КО-1 и КО-1в. В силу статьи 1 Гражданского кодекса Республики Беларусь предпринимательская деятельность - это самостоятельная деятельность юридических и физических лиц, осуществляемая ими в гражданском обороте от своего имени, на свой риск и под свою имущественную ответственность. Интернет магазин осуществляет доставку товаров в городе Санкт-Петербург, Москва и в другие регионы России. Использовать эти документы для хозяйственных нужд запрещено. Приобретение бланков ПКО Для оформления поступления в кассы наличных денег в белорусских рублях и иностранной валюте используются приходные кассовые ордера формы КО-1 и КО-1в соответственно. У нас Вы можете приобрести бланки первичных учетных документов, информация о которых заносится в электронный банк данных, другие бланки строгой отчетности, бланки, применяемые в бухгалтерском и налоговом учете и отчетности, контрольные идентификационные знаки для маркировки товаров, акцизные и специальные марки, счета-справки для реализации автотранспортных средств, бланки лицензий, канцелярские и другие сопутствующие товары, сделать ксерокопии. После заполнения в бухгалтерии ПКО передается кассиру. Печать штамп проставляется на квитанции к приходному кассовому ордеру. В последнем случае организации необходимо приобрести ПКО для выписки на ПЭВМ. Выданные ответственным исполнителям бланки строгой отчетности списываются материально ответственным лицом с учета на основании акта на списание использованных бланков строгой отчетности. N 2 Заполнение ПКО Ордера формы КО-1 и КО-1в могут заполняться как вручную, так и с помощью технических средств.

Перед составлением годовой бухгалтерской отчетности организации в соответствии с п. 2 ст. 12 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» обязаны провести инвентаризацию имущества и обязательств, в том числе инвентаризации подлежат наличные денежные средства в кассе; денежные документы (почтовые марки, оплаченные проездные билеты, талоны на нефтепродукты, банковские корпоративные карты, путевки в санатории и дома отдыха и т.п.); деньги на расчетных и валютных счетах в банках; средства, в том числе в иностранной валюте, в аккредитивах, чековых книжках, депозитах; инкассированные денежные средства, а также внесенные в кассы кредитных организаций, почтовых отделений и т.п. но не зачисленные на счета в банках на дату инвентаризации.

Инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 г. № 40 и сообщенным письмом Банка России от 4 октября 1993 г. № 18 и Методическими указаниями по инвентаризации имущества и финансовых обязательств (утверждены Приказом Минфина России от 13..06.95 № 49).

В ходе инвентаризации необходимо обратить внимание на правильность оформления кассовых документов; ведения кассовой книги; соблюдения лимитов остатка наличных денежных средств, установленных обслуживающими организацию учреждениями банков; применения контрольно-кассовой техники[16] (ККТ). По каждому объекту ККТ должны быть в наличии документы, связанные с его приобретением, регистрацией, вводом в эксплуатацию, применением. При инвентаризации производится проверка фактического наличия в кассе денежных знаков, бланков ценных бумаг и других бланков документов строгой отчетности.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.)

Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально-ответственным лицам. Фактический остаток денежных документов сверяют с данными бухгалтерского учета в целях определения недостачи или излишка по каждому их виду.

Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах, по данным бухгалтерии организации, с данными выписок банков.

Для отражения результатов инвентаризации применяется акт инвентаризации наличных денежных средств (ф. № ИНВ-15, утвержденная постановлением Госкомстата России от 18.08.98 № 88). При выявлении излишков или недостачи ценностей в кассе материально ответственный работник (кассир) должен дать пояснения о причинах расхождения в акте по ф. № ИНВ-15, в строке «Объяснение причин излишков или недостач».

Инвентаризация денежных средств организации перед составлением годовой отчетности состоит в проверке соответствия остатков средств на расчетных, валютных и специальных счетах организации данным бухгалтерского учета. Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков.

При инвентаризации средств на валютных счетах проверяется не только фактическое наличие средств на валютном счете и их соответствие данным бухгалтерского учета, но и правильность пересчета валютных средств в рублевый эквивалент, порядок применения курса Центрального банка РФ, действующего на дату составления отчетности.

При проведении инвентаризации необходимо обратить внимание на суммы, отраженные на счете 57 «Переводы в пути», а также суммы, находящиеся на специальных счетах в банках и отражаемые в учете на счете 55 «Специальные счета в банках». Инвентаризация средств в аккредитивах осуществляется в разрезе поставщиков и отдельных договоров. В ходе инвентаризации осуществляется проверка источников открытия аккредитивов (собственные или заемные средства), а также остатков неиспользованных средств в аккредитивах.

Инвентаризация расчетов чеками осуществляется в два этапа. На первом этапе осуществляется проверка фактического наличия чеков, их движения как бланков строгой отчетности. Полученные данные сверяют с остатком чеков на забалансовом счете. На втором этапе проверке подвергаются остатки средств на специальных счетах в банке на основе выписок, предоставляемых организации. При этом изучается порядок депонирования сумм для выдачи чековых книжек за счет собственных и заемных средств. В ходе инвентаризации должны быть проверены остатки выданных, но не оплаченных банком чеков (не предъявленных к оплате), которые должны совпадать с сальдо по счету 55 «Специальные счета в банках», субсчет «Чековые книжки». Кроме того, проверке подвергаются остатки по неиспользованным чекам, сумма средств по которым должна быть возвращена в банк на соответствующие счета по учету средств, за счет которых осуществлялось открытие специальных счетов.

После завершения инвентаризации денежных средств организации и приведения в соответствие их фактического наличия в кассе и на банковских счетах с данными бухгалтерского учета информация отражается в бухгалтерской отчетности.