Категория: Бланки/Образцы

Просмотрели :18688

Загрузили :940

ОС:Widnows

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

от 12 ноября 2008 года N 1404

О ликвидационной комиссии Московской северной таможни

(с изменениями на 8 апреля 2011 года)

____________________________________________________________________

В настоящий приказ вносились изменения на основании приказа ФТС России от 1 февраля 2009 года N 157.

Приказ ФТС России от 1 февраля 2009 года N 157 утратил силу на основании приказа ФТС России от 3 сентября 2009 года N 1622 .

1. Утвердить состав ликвидационной комиссии Московской северной таможни (приложение N 1) и план ее работы (приложение N 2) .

2. Передать с 31 декабря 2008 года полномочия по управлению делами Московской северной таможни ликвидационной комиссии Московской северной таможни.

3. Ликвидационной комиссии Московской северной таможни представить до 30 апреля 2011 года в Центральное таможенное управление ликвидационный баланс Московской северной таможни по состоянию на 1 апреля 2011 года (пункт в редакции приказа ФТС России от 22 апреля 2009 года N 704 ; в редакции приказа ФТС России от 8 декабря 2009 года N 2214 ; в редакции приказа ФТС России от 17 августа 2010 года N 1524 ; в редакции приказа ФТС России от 24 января 2011 года N 112 .

4. Предоставить право:

1) первой подписи банковских документов при оплате требований кредиторов Московской северной таможни С.А.Игнатовой, председателю ликвидационной комиссии Московской северной таможни, и В.Г.Александрову, заместителю председателя ликвидационной комиссии Московской северной таможни (подпункт в редакции приказа ФТС России от 8 апреля 2011 года N 756 ;

2) второй подписи банковских документов при оплате требований кредиторов Московской северной таможни членам ликвидационной комиссии Московской северной таможни Е.Д.Брынкиной, Н.Е.Федоровой, И.Ю.Асташевой.

(Пункт 4 дополнительно включен приказом ФТС России от 3 сентября 2009 года N 1622 )

____________________________________________________________________

Пункты 4 и 5 предыдущей редакции считаются соответственно пунктами 5 и 6 настоящей редакции - приказ ФТС России от 3 сентября 2009 года N 1622 .

____________________________________________________________________

1) в подпункте 13 пункта 7 слова "Московской западной и Зеленоградской таможням" заменить словами "Московской западной таможне";

2) подпункт 14 пункта 7 изложить в следующей редакции:

"14) передачу в Центральную оперативную таможню из Московской северной таможни:

а) дел об административных правонарушениях, находящихся в производстве и в архивах;

б) материалов об отказе в возбуждении уголовных дел и дел об административных правонарушениях;

в) наблюдательных производств по уголовным делам и по делам об административных правонарушениях;

г) вещественных доказательств по делам об административных правонарушениях, в том числе товаров, изъятых в ходе производства по делам об административных правонарушениях, постановления по которым не вступили в законную силу;

д) журналов учета уголовных дел, дел об административных правонарушениях, материалов, по которым вынесены постановления об отказе в возбуждении уголовных дел, а также других журналов, предусмотренных правовыми актами ФТС России и включенных в номенклатуру дел подразделений дознания и административных расследований;

е) электронной базы данных по делам об административных правонарушениях;";

4) подпункт "в" подпункта 22 пункта 7 считать подпунктом "б" и изложить в следующей редакции:

"б) перенос остатков денежных средств и неоформленных грузовых таможенных деклараций, корректировок таможенной стоимости, таможенных расписок и таможенных приходных ордеров из электронной базы данных Московской северной таможни в базу данных Московской западной таможни для следующих программных средств: АПС "Бюджетные платежи РТУ" из состава ИРС "Доход", КПС "Льготы", КПС "КТП-Р";

5) подпункт 24 пункта 7 дополнить подпунктом "з" следующего содержания:

"з) электронных баз данных по судебным делам;";

6) пункт 7 дополнить подпунктами 25-30 следующего содержания:

"25) передачу в Московскую западную таможню из Московской северной таможни:

а) документов и регистрационных журналов, относящихся к производству таможенного оформления и таможенного контроля, и находящихся на Ховринском, Дегунинском, Ижорском, Троице-Лыковском, Хорошевском, Ильюшинском таможенных постах, а также в функциональных подразделениях, с оформлением сдаточных описей;

б) документов общего делопроизводства с неистекшими сроками хранения Ховринского, Дегунинского, Ижорского, Троице-Лыковского, Хорошевского, Ильюшинского таможенных постов по актам приема-передачи;

26) организацию хранения документов и регистрационных журналов, относящихся к производству таможенного оформления и таможенного контроля, и находящихся на Выставочном, Полежаевском, Московском железнодорожном, Двуреченском, Митинском таможенных постах, в архивохранилищах указанных таможенных постов в соответствии с требованиями приказа ФТС России от 7 декабря 2007 года N 1515 "Об утверждении Порядка комплектования таможенных документов, формирования их в дела и передачи на хранение в архив таможенного органа ;

27) передачу в Центральное таможенное управление:

а) оружия, боеприпасов, специальных средств и индивидуальных средств защиты из Московской северной таможни;

б) всей документации, связанной с оборотом оружия, боеприпасов, специальных средств и индивидуальных средств защиты из Московской северной таможни;

в) находящихся в производстве и на хранении жалоб физических и юридических лиц на решения, действия (бездействие) Московской северной таможни и подчиненных таможенных постов;

г) находящихся в производстве и на хранении консультаций, предоставленных правовым отделом Московской северной таможни физическим и юридическим лицам, а также журнала информирования о правовых актах в области таможенного дела и журнала консультирования лиц по вопросам таможенного дела и иным вопросам, входящим в компетенцию таможенных органов;

д) дел специальной проверки сотрудников, уволенных со службы в таможенных органах;

е) судебных дел, находящихся в архиве Московской северной таможни, срок хранения которых не истек, а также журналов учета судебных дел, заявлений, предъявленных к таможенному органу либо к казне Российской Федерации, журналов учета судебных дел, заявлений, предъявленных таможенным органом, журналов учета судебных дел, переданных на хранение, а также иных регистрационных журналов и документации, отложившихся в деятельности правового отдела Московской северной таможни;

ж) судебных дел, находящихся в производстве в Московской северной таможне;

з) передачу обязанности по обеспечению защиты в судах интересов таможенных органов по делам об административных правонарушениях, возбужденных и рассмотренных Московской северной таможней;

28) передачу Московской западной таможне зарегистрированных в Московской северной таможне лицензий, срок действия которых не истек, выданных уполномоченными федеральными органами исполнительной власти (Минпромторг России, ФСВТС России, ФСТЭК России), с комплектами документов, предъявленных владельцами лицензий при их регистрации, в Московскую северную таможню, всю последующую переписку, касающуюся исполнения лицензий, а также журналов регистрации оригиналов лицензий и копий лицензий;

29) передачу Московской северной таможней в надзирающую прокуратуру для определения подследственности:

а) уголовных дел, находящихся в производстве, и вещественных доказательств по ним;

б) приостановленных уголовных дел и вещественных доказательств по ним;

30) осуществление контроля за исполнением не вступивших в законную силу постановлений по делам об административных правонарушениях и не переданных Центральной оперативной таможней на исполнение в отдел распоряжения имуществом и исполнения постановлений уполномоченных органов Московской северной таможни.".

6. Контроль за исполнением настоящего приказа возложить на первого заместителя руководителя ФТС России В.М.Малинина.

Руководитель действительный

государственный советник

таможенной службы

Российской Федерации

А.Ю.Бельянинов

Приложение N 1

к приказу ФТС России

от 12 ноября 2008 года N 1404

(в редакции приказа ФТС России

от 3 сентября 2009 года N 1622 -

см. предыдущую редакцию )

Состав ликвидационной комиссии Московской северной таможни (далее - комиссия)

(с изменениями на 8 апреля 2011 года)

С.А.Игнатова, заместитель начальника финансово-бухгалтерской службы - главный бухгалтер Центрального таможенного управления (председатель комиссии) (абзац в редакции приказа ФТС России от 8 апреля 2011 года N 756 .

В.Г.Александров, начальник Митинского таможенного поста Зеленоградской таможни (заместитель председателя комиссии).

Центральное таможенное управление

И.Ю.Асташева, главный государственный таможенный инспектор отдела бухгалтерского учета и контроля.

К.Л.Боровский, старший государственный таможенный инспектор отдела таможенных процедур и таможенного контроля.

Е.Д.Брынкина, главный государственный таможенный инспектор отдела бухгалтерского учета и контроля.

В.Г.Кузнецов, начальник правового отдела.

Е.Н.Кузьмина, начальник участка отдела эксплуатации объектов таможенной инфраструктуры.

Н.А.Леонова, начальник архивного отделения.

М.А.Терещук, заместитель начальника отдела эксплуатации объектов таможенной инфраструктуры.

Н.Н.Тимошенкова, главный государственный таможенный инспектор отдела документационного обеспечения.

Н.Е.Федорова, главный государственный таможенный инспектор отдела бухгалтерского учета и контроля.

Н.А.Чесноков, главный государственный таможенный инспектор отдела организации работы с кадрами таможенных органов.

Центральная оперативная таможня

М.А.Кашин, старший инспектор учетно-регистрационного отдела.

Р.В.Кусов, оперуполномоченный отдела оперативных учетов.

И.В.Сигеев, оперуполномоченный по особо важным делам отдела по борьбе с экономическими таможенными правонарушениями.

А.Б.Ушаков, дознаватель по особо важным делам отдела организации дознания.

П.В.Феоктистов, старший оперуполномоченный по особо важным делам отдела организации и контроля за деятельностью правоохранительных подразделений.

М.Ю.Цыгулев, заместитель начальника отдела организации административных расследований.

Е.П.Чикунова, государственный таможенный инспектор отдела кадров.

Московская западная таможня

В.В.Бордунова, специалист 1-го разряда информационно-технического отдела Выставочного таможенного поста.

Т.В.Дмитриевская, государственный таможенный инспектор отдела таможенного оформления и таможенного контроля N 2 Выставочного таможенного поста.

А.А.Симонов, начальник отдела таможенного оформления и таможенного контроля N 2 Выставочного таможенного поста.

Зеленоградская таможня

Н.Н.Семин, заместитель начальника отдела тылового обеспечения.

Заместитель начальника

Главного организационно-

инспекторского управления

И.Н.Алексеева

Приложение N 2

к приказу ФТС России

от 12 ноября 2008 года N 1404

Сотрудники (директор, бухгалтер) могут продолжать трудовую деятельность в рамках действующих трудовых договоров, к которым заключают дополнительные соглашения о работе в качестве членов ликвидационной комиссии

Также с сотрудниками, входящими в состав ликвидационной комиссии, с их согласия трудовые договоры могут быть расторгнуты (по собственному желанию или по соглашению сторон) и заключены гражданско-правовые договоры.

Оплату труда членов ликвидационной комиссии (ликвидатора) осуществляет сама ликвидируемая организация (ст. 57, 129 ТК РФ, ст. 709, 781 ГК РФ). Вопрос о размере вознаграждения членам ликвидационной комиссии на законодательном уровне не урегулирован. Как правило, решение о размере вознаграждения и форме оплаты принимают собственники ликвидируемой организации при назначении ликвидационной комиссии и формировании ее состава.

В отличие от реорганизации, ликвидация направлена исключительно на прекращение деятельности. Ликвидация организации единственный законный способ ее закрыть.

Вам нужно составить реестр кредиторов организации и определить очередность погашения долгов перед ними (очередность прописана в статье 64 ГК РФ).

Договор лизинга необходимо расторгнуть.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Ситуация:Нужно ли заключать трудовой или гражданско-правовой договор с членами ликвидационной комиссии

При ликвидации организации ее учредители (участники) или орган, принявший решение о ликвидации, назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации. К ликвидационной комиссии переходят полномочия по управлению делами юридического лица, от имени которого она выступает в суде. Это следует из пунктов 2. 3 статьи 62 Гражданского кодекса РФ.

Характер работ в рамках ликвидационной комиссии позволяет заключить с ее исполнителями как трудовые договоры, так и гражданско-правовые договоры.*

На практике, если в состав ликвидационной комиссии входят действующие сотрудники организации, то, как правило, заключаются трудовые договоры. Сотрудники могут продолжать трудовую деятельность в рамках действующих трудовых договоров, к которым заключают дополнительные соглашения о работе в качестве члена ликвидационной комиссии. Также с сотрудниками, входящими в состав ликвидационной комиссии, с их согласия трудовые договоры могут быть расторгнуты (по собственному желанию или по соглашению сторон) и заключены гражданско-правовые договоры.* Однако такое расторжение может быть расценено как уклонение от выплаты компенсаций, полагающихся при увольнении в связи с ликвидацией организации (ч. 1 ст. 178 ТК РФ ).

Такой вывод следует из статей 20. 57. 72. 77 Трудового кодекса РФ, глав 37. 39 Гражданского кодекса РФ.

Оплату труда членов ликвидационной комиссии (ликвидатора) осуществляет сама ликвидируемая организация (ст. 57. 129 ТК РФ, ст. 709. 781 ГК РФ). Вопрос о размере вознаграждения членам ликвидационной комиссии (ликвидатору) на законодательном уровне не урегулирован. Как правило, решение о размере вознаграждения и форме оплаты принимают собственники ликвидируемой организации при назначении ликвидационной комиссии и формировании ее состава.*

Нина Ковязина. заместитель директора департамента образования и кадровых ресурсов Минздрава России

2.Статьи и справочники: Ликвидация

Ликвидация – это способ прекращения деятельности юридического лица при отсутствии универсального преемства в правах и обязанностях.*

В отличие от реорганизации, ликвидация направлена исключительно на прекращение деятельности. Другими словами, целью ликвидации не может являться создание нового юридического лица с переходом к нему всех прав и обязанностей от правопредшественника. Поэтому в процессе ликвидации возможно лишь частичное (а не универсальное) правопреемство (п. 2 ст. 700. п. 2 ст. 1093 ГК РФ).

Гражданский кодекс РФ выделяет два вида ликвидации:*

Кроме того, закон предусматривает процедуру принудительного исключения юридического лица из ЕГРЮЛ (ст. 21.1 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

3.Статья:КАК ЛИКВИДИРОВАТЬ БИЗНЕС, КОТОРЫЙ НЕ ПРИНОСИТ ПРИБЫЛИ

Недостатки добровольной ликвидации

Основной недостаток – высокая вероятность выездной налоговой проверки (п. 11 ст. 89 НК РФ). При ее проведении могут обнаружиться ошибки в ведении налогового учета, и в итоге компании могут еще доначислить налоги и оштрафовать. Некоторые бизнесмены пытаются решить проблему не совсем законными способами. Например, продают доли новым участникам, назначают нового Генерального Директора. Те, кто предлагает такие схемы, уверяют, что налоговая проверка не грозит и контролеры не будут пытаться предъявить претензии прежним учредителям или руководителю компании. Однако при таком подходе организация формально продолжает существовать, а значит, вероятность нести ответственность для прежних владельцев высока. Еще один способ – реорганизация с дальнейшей ликвидацией.* Закрываемую компанию присоединяют к фирме, работающей в другом (отдаленном) регионе. После того как таким образом будет слито много фирм, происходит ликвидация правопреемника. Те, кто оказывает подобные услуги, обычно уверяют, что выездная проверка не грозит. Вместе с тем стоит помнить, что такой способ может обернуться для бывших владельцев и Генерального Директора уголовной ответственностью по статье 173.1 «Незаконное образование (создание, реорганизация) юридического лица».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Примерный план действий по * С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами. и работе военно-учетных столов. Военный. Образец * Образец. УТВЕРЖДЕН. Собранием учредителей. Протокол № __. собранию членов Партнерства перспективных планов работы Партнерства;. Партнерства. С момента назначения ликвидационной комиссии к ней переходят. Акт о передачи дел ликвидационной комиссии * Приемочная комиссия рассмотрела предмет выполненных работ, оказанных. работ/оказанных услуг в соответствии с ТЗ и календарным планом.Некоммерческие организации | Управление Министерства. * План проведения проверок зарегистрированных некоммерческих. График ( режим) работы центрального аппарата Минюста России и. документ об уплате государственной пошлины (образец квитанции);. формировании ликвидационной комиссии (назначении ликвидатора) в двух экземплярах.ПОСТАНОВЛЕНИЕ ПЛЕНУМА ВЫСШЕГО ХОЗЯЙСТВЕННОГО. * Предложения по персональному составу ликвидационной комиссии ( кандидатуре. ликвидационной комиссии (ликвидатора) на период ее работы;. для согласования с кредиторами плана ликвидации юридического лица. Добровольная ликвидация юридического лица, закрытие фирмы * С момента назначения ликвидационной комиссии (ликвидатора) к ней. работает в соответствии с разработанным и утвержденным ею планом. должна рассчитаться с увольняемым сотрудником в последний день его работы.Помощь: Мероприятия по ликвидации предприятия. * В период работы ликвидационной комиссии не допускается проведение. Согласно ст.124 Закона план санации (или при ее нецелесообразности. О некоторых вопросах рассмотрения хозяйственными судами. * 22 дек 2006. о назначении ликвидационной комиссии с определением, как правило. деятельности ликвидационной комиссии (ликвидатора) на период ее работы;. План ликвидации юридического лица (прекращения. Расчеты и планы: Документооборот при ликвидации. * Расчеты и планы: Документооборот при ликвидации юридического лица по. размера заработной платы членов ликвидационной | | |комиссии в период ее работы. В состав ликвидационной комиссии могут входить кто-либо из. Об утверждении Положения о порядке проведения. * 11 сен 2002. Для проведения аккредитации Департамент создает комиссию. с программой ее проведения, включающей план работы комиссии. Образец сертификата об аккредитации устанавливается Министерством образования. со дня принятия решения о создании ликвидационной комиссии в. Ликвидация юрлица: первые шесть шагов / Статьи / Управление. * 18 фев 2011. То, что в состав ликвидационной комиссии войдут лица, которые. Управление бизнесом › Ликвидация ООО: пошаговый план. То есть они будут продолжать работу в пределах трудовых отношений, которые. Образцы заполнения форм документов. | Управление. * О создании Координационного совета при Управлении · План работы. Уведомление о формировании ликвидационной комиссии, назначении. Восстановленный текст документа План. * План. Введение. I. Акция. Сущность, понятие и основные черты. Назначение контрольного совета (ревизионной комиссии), правления и контролеров. Право на получение части ликвидационной стоимости акционерного. Создание равноправных условий для успешной работы предприятий всех. Ликвидационная комиссия организации | Kosopuzy lawyer.ru * 1 мар 2011. Полномочия ликвидационной комиссии предприятия. Вообще говоря, объем работы ликвидационной комиссии предприятия с нулевыми. ЖКХ образец претензии в управляющую жилищную компанию - 91 506. Добровольная и принудительная ликвидация юридического лица * Наличие в работе общественных или религиозных организаций действий. Далее учредителями утверждается состав ликвидационной комиссии, либо. Разработка плана ликвидации — одна из основных задач комиссии. каталог франшиз, образцы шаблонов документов, бланков и форм за 2014 год.УСТАВ ООО | Устав общества с ограниченной ответственностью * Образец устава ООО РБ можно скачать ЗДЕСЬ! Новый. е) решение о ликвидации Общества, создание ликвидационной комиссии, назначение ее. Статкевич В. Ликвидация юридического лица по решению. * Составление окончательного ликвидационного баланса. В противном случае у ликвидационной комиссии (ликвидатора) для. 58 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной. отчет ликвидационной комиссии (ликвидатора) о проделанной работе и ее. Устав региональной общественной организации. Образец 1 * 7) обсуждает и утверждает перспективные планы работы Организации;. и ликвидации Организации, назначает ликвидационную комиссию.Ярославское областное общество охотников и рыболовов * Велосьохотустройство,составлялись карты хозяйства, и планы работы на. член Организации» с вручением нагрудного знака установленного образца. 7. назначения ликвидационной комиссии к ней переходят полномочия по. Ликвидация юридического лица — Википедия * 2.3.1 Ликвидационная комиссия; 2.3.2 Официальное объявление о. Бланк- заявка, заверенная печатью организации и подписью. С этой целью ликвидационная комиссия проводит претензионную и судебную работу с ними.

Скорость: 9045 Kb/s

Ликвидационная комиссия – это специальный орган (ликвидатор), который создается для организации добровольного или принудительного прекращения деятельности юридического лица. О факте создания комиссии информируется регистратор (налоговая структура), которая вносит в ЕГРЮЛ информацию о формировании ликвидатора и предъявляет юридическому лицу подтверждающие документы - свидетельство и выпуску.

Ликвидационная комиссия – это группа лиц, которые по законам РФ набираются владельцем компании или назначенная им структура. Процесс формирования ликвидатора может протекать совместно с другими учредителями компании. В случае принудительной ликвидации назначение ликвидатора – задача арбитражного суда.

Члены ликвидатора назначаются владельцем ликвидируемой компании (в случае добровольной ликвидации) или представителями судебной инстанции (в случае принудительной ликвидации). При этом в состав комиссии могут входить:

- назначенный на период ведения дела о банкротстве распорядитель собственности ликвидируемой компании;

- представители от собрания банковских учреждений, кредиторов ликвидируемой компании или финансовых органов;

- работники Фонда государственного имущества. Как правило, такие представители должны быть в комиссии при ликвидации государственной структуры. В случае прекращения деятельности частной компании их присутствие – редкое явление;

- прочие лица, которые могут принять участие в комиссии по предложению одной из сторон.

Особенность ликвидатора в отсутствтии каких-либо прав и ведение деятельности от имени ликвидируемого юридического лица. Для проведения операций (к примеру, получения средств в продажи и их распределения) комиссия может использовать расчетный счет предприятия. В ряде случаев может быть открыт и персональный счет.

Особенность ликвидатора в отсутствтии каких-либо прав и ведение деятельности от имени ликвидируемого юридического лица. Для проведения операций (к примеру, получения средств в продажи и их распределения) комиссия может использовать расчетный счет предприятия. В ряде случаев может быть открыт и персональный счет.

При переоформлении банковского счета на имя ликвидатора банк должен получить :

- решение о прекращении деятельности юридического лица;

- карточку с подписями всех участников комиссии-ликвидатора с нанесенным на ней оттиском печати.

Ликвидационная комиссия получает документы в течение 72 часов с момента назначения ликвидатора. Речь идет о финансовых бумагах, штампах, печати и прочей документации. В случае если управляющие органы ликвидируемой компании противятся передаче бумаг, то они могут понести ответственность, прописанную в законодательстве Российской Федерации. После получения всех документов ликвидационная комиссия берет на себя функции руководящего органа компании-банкрота.

В течение пяти дней с момента принятия решения о банкротстве компании, комиссия обязуется проинформировать об этом общественность путем предоставления соответствующие данные в печатную прессу. В сообщении указывается, что начался процесс ликвидации компании, а сама ликвидируемая компания объявлена банкротом.

Последующая деятельность ликвидационной комиссии связана непосредственно с имуществом компании – его оценкой, инвентаризацией, вычислением ликвидационной массы и так далее.

Особое внимание уделяется ликвидационной массе – совокупности всех видов имущества предприятия-банкрота, которые находятся у него в ведении или на правах собственности. Также к ликвидационной массе можно отнести активы других лиц, которые по закону РФ или по учредительным документам должны нести ответственность по текущим обязательствам.

Ликвидационная комиссия принимает решение, продавать ли имущество юридического лица и каким способом это делать. При этом решение должно быть согласовано с комитетом кредиторов. Сначала председатель ликвидатора передает информацию о продажи имущества через СМИ. В оповещении содержатся все необходимые данные о составе имущества, условиях и сроках его продажи.

Форма продажи имущества зависит от вида предприятия:

1. При ликвидации государственных субъектов комиссия дает команду на организацию аукциона уполномоченному органу.

2. В случае когда банкротство объявляет частная компания, то ликвидатор может самостоятельно провести аукцион или поручить эту работу другой специальной структуре.

В любой из упомянутой выше форм продажа имущества ликвидируемого юридического лица должна заключаться через договор купли-продажи между покупателем имущества и ликвидатором, выступающим от лица банкрота.

Если в качестве банкрота выступает получатель объекта лизинга, то имущество лизинговой компании отделяется от общей ликвидационной массы и возвращается лизингодателю.

Ликвидационная комиссия следит, чтобы при реализации процедуры банкротства все инвестиции компании были учтены и реализованы. Если предприятие. которое подлежит ликвидации, имеет долю в учредительном капитале другой компании, то такая часть может быть выкуплена другими акционерами или же удалена из уставного фонда. В последнем случае фонд должен быть уменьшен, а полученный капитал внесен в ликвидационную массу.

Если ликвидационная комиссия обнаружила, что имущества компании-банкрота недостаточно для удовлетворения запросов кредиторов, то совершается продажа активов других лиц, которые были ответственными за обязательства компании-банкрота. После продажи полного объема ликвидационной массы ликвидатор производит расчеты со всем персоналом компании, кредитором, государством и владельцами корпоративных прав. В процессе разделения в расчет принимаются требования кредиторов, условия реестра и права по очереди.

По завершении всех ликвидационных работ, продажи имущества и расчетов с долгами ликвидационная комиссия формирует несколько документов, которые подаются на утверждение в вышестоящие структуры :

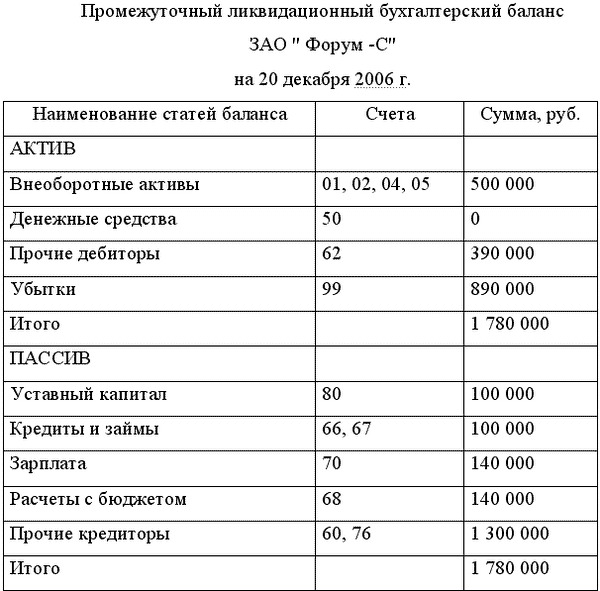

1. Ликвидационный баланс . В документе прописываются следующие параметры:

- дата составления;

- название организации и вид ее деятельности;

- местонахождение;

- активы компании – внеоборотные и оборотные;

- пассивы – капитал, резервы, долгосрочные и краткосрочные обязательства .

2. Акт ликвидационной комиссии содержит общую информацию и выступает в качестве дополнения к протоколу заседания. В нем указывается:

- состав ликвидационной комиссии;

- принятые решения;

- причина ликвидации общества (указывается и его полное название);

- подписи всех участников комиссии.

Управляющий, который исполнял функции председателя компании, может рассчитывать на вознаграждение (размер последнего определяют кредиторы). Если в назначении ликвидационной комиссии участвуют учредители, то именно они и определяют величину вознаграждения каждого из представителей.

Таким образом, после назначения на ликвидатора возлагается целый ряд задач по организации процесса ликвидации юридического лица. К основным полномочиям ликвидационной комиссии можно отнести:

- управление собственностью компании, которая прекращает свою деятельность;

- опубликование информации в официальной печатной прессе о том, что конкретный субъект прекращает свою предпринимательскую деятельность;

- проведение подробной инвентаризации и оценки всего имущества, которое находится на балансе ликвидируемой компании;

- вычисление общей величины ликвидационной массы и управление ею;

- продажа имеющегося имущества, а также принятие ряда других мер для покрытия требований кредиторов ликвидируемого объекта;

- истребование дебиторских долгов, а также проведение расчетных операций с кредиторами;

- формирование ликвидационного баланса и его отправка на утверждение субъекту, назначившему ликвидационную комиссию или владельцу компании;

- принятие решений относительно увольнения работников ликвидируемой компании (в том числе и руководителя);

- осуществление других действий, направленных на окончательную ликвидацию копании.

16 июня 2015 10:20