Категория: Бланки/Образцы

Ошибочно перечисленная сумма не является налогом. Ведь Налоговый кодекс не допускает уплаты НДФЛ за счет средств налоговых агентов (подп. 1 п. 3 ст. 24 НК РФ). Поэтому сумму переплаты в данном случае отражать в справке по форме 2-НДФЛ не нужно.

Суммы такой переплаты не признаются налоговыми платежами, поэтому они не могут быть зачтены при последующей уплате НДФЛ.

В случае ошибочного перечисления на КБК НДФЛ сумм, которые не являются налогом, организация должна перечислить текущий платеж НДФЛ в установленные сроки в размере фактически удержанных сумм.

В отношении переплаты у налогового агента есть три варианта:

— вернуть переплату из бюджета (п. 6 ст. 78 НК РФ);

— зачесть переплату в счет погашения задолженности по другим налогам (пеням, штрафам), начисленным в пользу того же бюджета. ИФНС произведет такой зачет самостоятельно (п. 5 ст. 78 НК РФ);

— зачесть переплату в счет будущих платежей по иным налогам, начисленным в пользу того же бюджета (п. 4 ст. 78 НК РФ).

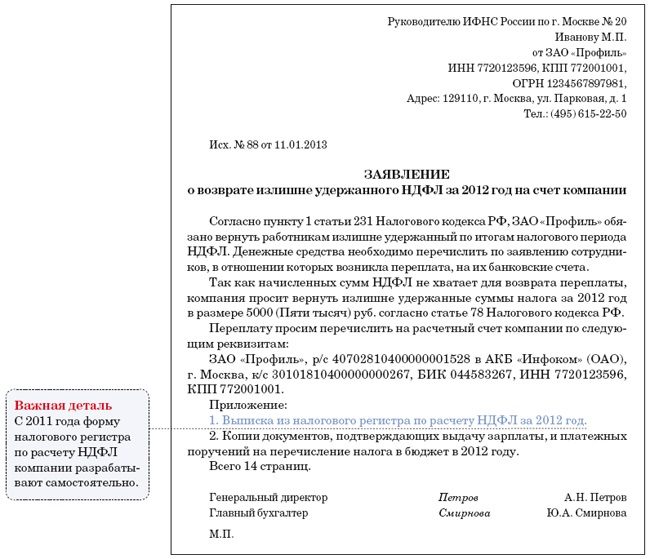

Чтобы вернуть переплату по налогу на расчетный (лицевой) счет организации, в налоговую инспекцию нужно подать заявление (п. 6 ст. 78 НК РФ ). Типового образца заявления о возврате нет, поэтому его можно составить в произвольной форме.

Если у организации есть недоимка по другим налогам (сборам, пеням, штрафам), то в первую очередь сумма переплаты направляется на ее погашение. Решение о том, в счет какой недоимки засчитывается переплата, инспекция может принять самостоятельно. Однако организация вправе обратиться в инспекцию с заявлением о зачете переплаты в счет недоимки по конкретному налогу (сбору, пеням, штрафу). Инспекция может пойти ей навстречу и предварительно назначить сверку расчетов с бюджетом. Тогда решение оформляется по-другому.

Если недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, переплату можно зачесть в счет предстоящих платежей в бюджет. По заявлению организации такое решение принимает налоговая инспекция. Предварительно инспекция тоже может назначить сверку расчетов с бюджетом.

Порядок возврата суммы, которая не является налогом, а ошибочно перечислена на КБК налога, в Налоговом кодексе не прописан.

Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишней уплаты налога и сумме излишне уплаченного налога (п. 3 ст. 78 НК РФ). На это инспекторам отведено 10 дней со дня обнаружения такого обстоятельства. Но если речь идет о НДФЛ, ИФНС, как правило, не в силах самостоятельно выявить переплату, поэтому не может сообщить о ней налоговому агенту.

В отношении НДФЛ, прежде чем проводить сверку, налоговому органу следует определить сумму НДФЛ, подлежащую уплате в бюджет. Ведь она не задекларирована, поскольку это не предусмотрено налоговым законодательством. На практике налоговый орган может проверить правильность исчисления и удержания налоговым агентом НДФЛ и соответственно размер переплаты только в ходе выездной проверки. Однако статья 78 НК РФ не связывает право налогоплательщика (налогового агента) на возврат излишне уплаченных сумм налогов с проведением в отношении него выездной налоговой проверки (постановление ФАС Западно-Сибирского округа от 19.11.2010 по делу № А45-30212/2009 ). В связи с этим налоговому агенту следует быть готовым к тому, что заявление на проведение сверки расчетов по НДФЛ может инициировать выездную проверку.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья: Как переплата становится причиной недоимки по НДФЛ

Н.А. Ленская, аудитор

Статья подготовлена при участии государственного советника налоговой службы РФ III ранга В.М. Акимовой

ПЕРЕПЛАТА НДФЛ БЕЗ УДЕРЖАНИЯ НАЛОГАСогласно подпункту 1 пункта 3 статьи 24 НК РФ налоговый агент обязан правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять НДФЛ в бюджетную систему РФ на соответствующие счета Федерального казначейства.

Переплата, но не налогА если налоговый агент ошибочно перечислил в бюджетную систему РФ сумму, превышающую фактически удержанный из доходов физических лиц НДФЛ? По этому случаю есть разъяснения ФНС России (письма от 04.07.2011 № ЕД-4-3/10764 и от 19.10.2011 № ЕД-3-3/3432@ ).

Специалисты главного налогового ведомства считают, что ошибочно перечисленная сумма не является налогом. Ведь Налоговый кодекс не допускает уплаты НДФЛ за счет средств налоговых агентов (подп. 1 п. 3 ст. 24 НК РФ ).*

Не зачет, а недоимкаТак как суммы такой переплаты не признаются налоговыми платежами, они не могут быть зачтены при последующей уплате НДФЛ.* Поэтому претензии налогового органа о неполной уплате налога за 2011 год обоснованны. Наличие такой переплаты не освобождает налогового агента от обязанности перечислить в бюджетную систему РФ сумму налога, фактически удержанную из доходов физических лиц, выплачиваемых в более поздние сроки. На это указала ФНС России в письме от 04.07.2011 № ЕД-4-3/10764 .

В таком случае возникает вопрос: грозит ли компании штраф за неполную уплату налога и могут ли начислить пени за несвоевременную уплату НДФЛ?

Штраф. Инспекторы вправе привлечь налогового агента к ответственности в соответствии со статьей 123 НК РФ. За то, что НДФЛ в следующем периоде был удержан, но не перечислен в бюджет, с налогового агента могут взыскать штраф в размере 20% суммы, подлежащей перечислению.

Пени. Кроме того, налоговый агент будет обязан уплатить пени за несвоевременную уплату НДФЛ (ст. 75 НК РФ ). Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога и определяются в процентах от неуплаченной суммы налога (п. 3 и 4 ст. 75 НК РФ ). Процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования Центробанка.

Что нужно сделать налоговому агентуВ случае ошибочного перечисления на КБК НДФЛ сумм, которые не являются налогом, организация должна перечислить текущий платеж НДФЛ в установленные сроки в размере фактически удержанных сумм.*

В отношении переплаты у налогового агента есть три варианта:*

— вернуть переплату из бюджета (п. 6 ст. 78 НК РФ);

— зачесть переплату в счет погашения задолженности по другим налогам (пеням, штрафам), начисленным в пользу того же бюджета. ИФНС произведет такой зачет самостоятельно (п. 5 ст. 78 НК РФ );

— зачесть переплату в счет будущих платежей по иным налогам1, начисленным в пользу того же бюджета (п. 4 ст. 78 НК РФ ).

Возврат переплатыПорядок возврата суммы, которая не является налогом, а ошибочно перечислена на КБК налога, в Налоговом кодексе не прописан.*

Следуя разъяснениям ФНС России, изложенным в письмах от 04.07.2011 № ЕД-4-3/10764 и от 19.10.2011 № ЕД-3-3/3432@. при возврате ошибочно перечисленной суммы налоговый агент может руководствоваться порядком возврата сумм излишне уплаченного налога, установленным в статье 78 НК РФ (схема 2 на с. 74).

Инспекция обязана, но не может сообщить о переплате по НДФЛ

Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишней уплаты налога и сумме излишне уплаченного налога (п. 3 ст. 78 НК РФ ). На это инспекторам отведено 10 дней со дня обнаружения такого обстоятельства. Но, как видим, если речь идет о НДФЛ, ИФНС, как правило, не в силах самостоятельно выявить переплату, поэтому не может сообщить о ней налоговому агенту.

В отношении НДФЛ, прежде чем проводить сверку, налоговому органу следует определить сумму НДФЛ, подлежащую уплате в бюджет. Ведь она не задекларирована, поскольку это не предусмотрено налоговым законодательством.

Это значит, что налоговый инспектор должен за отчетный период посчитать НДФЛ, подлежащий удержанию с доходов каждого физического лица, в отношении которых организация является налоговым агентом. Даже при небольшой численности работников проверяемой компании и при наличии представленных налоговым агентом документов сделать это в ходе сверки весьма затруднительно.

На практике налоговый орган может проверить правильность исчисления и удержания налоговым агентом НДФЛ и соответственно размер переплаты только в ходе выездной проверки.*

Однако статья 78 НК РФ не связывает право налогоплательщика (налогового агента) на возврат излишне уплаченных сумм налогов с проведением в отношении него выездной налоговой проверки (постановление ФАС Западно-Сибирского округа от 19.11.2010 по делу № А45-30212/2009 ). В связи с этим налоговому агенту следует быть готовым к тому, что заявление на проведение сверки расчетов по НДФЛ может инициировать выездную проверку.*

Журнал «Зарплата» № 11, Ноябрь 2012

2. Рекомендация:Как вернуть (зачесть) излишне уплаченный (взысканный) налог (сборы, пени, штрафы)

Зачет в счет недоимкиВ коммерческих организациях

Если у организации есть недоимка по другим налогам (сборам, пеням, штрафам), то в первую очередь сумма переплаты направляется на ее погашение. Решение о том, в счет какой недоимки засчитывается переплата, инспекция может принять самостоятельно. Однако организация вправе обратиться в инспекцию с заявлением о зачете переплаты в счет недоимки по конкретному налогу (сбору, пеням, штрафу). Инспекция может пойти ей навстречу и предварительно назначить сверку расчетов с бюджетом. Тогда решение оформляется по-другому.*

В любом случае решение о зачете излишне уплаченных сумм в счет недоимки должно быть принято в течение 10 рабочих дней:

Такой порядок предусмотрен пунктом 5 статьи 78 Налогового кодекса РФ.

Зачет в счет предстоящих платежейЕсли недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, переплату можно зачесть в счет предстоящих платежей в бюджет. По заявлению организации такое решение принимает налоговая инспекция. Предварительно инспекция тоже может назначить сверку расчетов с бюджетом.*

Заявление о зачетеТипового образца заявления о зачете нет, поэтому его можно составить в произвольной форме. Налоговая инспекция должна принять решение о зачете в течение 10 рабочих дней с момента получения заявления от организации. Такой порядок предусмотрен пунктом 4 статьи 78 Налогового кодекса РФ.

Заявление можно подать:

Об этом сказано в пункте 4 статьи 78 Налогового кодекса РФ.

В заявлении о зачете необязательно указывать конкретную сумму предстоящего платежа, в счет которого организация просит зачесть переплату (письмо Минфина России от 2 сентября 2011 г. № 03-02-07/1-315 ). Таким способом можно воспользоваться, если на момент подачи заявления сумма недоимки, в счет которой предполагается зачет, еще не определена (например, если заявление о зачете подано до составления налоговой декларации). После того как размер недоимки станет известен, на ее погашение будет направлена вся сумма имеющейся переплаты.

Главбух советует: если организация планирует зачесть переплату в счет текущих платежей по другому налогу, заявление о зачете подайте заблаговременно. Как минимум за 10 рабочих дней до последнего срока уплаты налога, в счет которого планируется зачесть переплату. В противном случае организации могут быть начислены пени.

При проведении зачета обязанность по уплате налога признается исполненной со дня вынесения налоговой инспекцией решения о зачете (подп. 4 п. 3 ст. 45 НК РФ ). В свою очередь такое решение инспекция должна принять в течение 10 рабочих дней со дня получения от организации заявления о зачете (п. 4 ст. 78 НК РФ ). Если организация подаст заявление слишком поздно (например, накануне или в последний день уплаты налога, в счет которого планируется зачесть переплату), инспекция может не успеть произвести зачет. В таком случае у организации возникнет недоимка, а инспекция начислит пени за просрочку платежа до дня вынесения решения о зачете (подп. 4 п. 3 ст. 45. п. 3 ст. 75 НК РФ). Если решение о зачете будет принято своевременно (в течение 10 рабочих дней с момента получения заявления), оспорить пени не удастся: действия инспекции соответствуют действующему законодательству. Аналогичные разъяснения содержатся в письмах Минфина России от 2 августа 2011 г. № 03-02-07/1-273. от 12 февраля 2010 г. № 03-02-07/1-62 .

Заявления о зачете налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений (письмо ФНС России от 19 ноября 2010 г. № ЯК-37-8/15939 ).

Чтобы вернуть переплату по налогу на расчетный (лицевой) счет организации, в налоговую инспекцию нужно подать заявление (п. 6 ст. 78 НК РФ ). Типового образца заявления о возврате нет, поэтому его можно составить в произвольной форме. Заявление можно передать в инспекцию на бумажном носителе или в электронном виде (с усиленной квалифицированной подписью по телекоммуникационным каналам) в течение трех лет с момента уплаты излишней суммы налога (п. 6 и 7 ст. 78 НК РФ).*

действительный государственный советник РФ 3-го класса

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Переплата по налогу на доходы физических лиц может возникнуть по разным причинам: в результате счетной ошибки, смены налогового статуса налогоплательщика, предоставления вычетов по НДФЛ и пр. От того, что послужило поводом для образования излишка, зависит и порядок его возврата налогоплательщику. Причем далеко не всегда заниматься этим должен налоговый агент.

Непосредственными плательщиками НДФЛ. как известно, признаются физические лица. Однако в общем случае обязанность по исчислению и уплате такого налога за них исполняют налоговые агенты. то есть организации или предприниматели, являющиеся источником соответствующих налогооблагаемых доходов налогоплательщика (п. 1 ст. 226 НК). При выплате дохода физлицу они обязаны исчислить и удержать из него налог для перечисления в бюджет. Вполне понятно, что при таком раскладе в случае возникновения переплаты по НДФЛ налоговый агент не может остаться безучастным. Другое дело, что масштабы его участия в излишке налога в зависимости от ситуации могут быть различными.

Возникновение переплатыИтак, прежде всего переплата по НДФЛ может возникнуть у налогоплательщика непосредственно в силу порядка исчисления данного налога. Для примера приведем следующую ситуацию.

Согласно п. 3 ст. 210 Налогового кодекса при определении базы по НДФЛ в отношении доходов, облагаемых по ставке 13 процентов, налогоплательщик имеет право на получение стандартных вычетов. Предоставляются таковые ежемесячно, за каждый месяц налогового периода, вне зависимости от того, есть ли в данном месяце у налогоплательщика налогооблагаемый доход (пп. 1, 2, 4 п. 1 ст. 218 НК). В частности, на этом не раз акцентировал внимание Минфин России (Письма ведомства от 21 июля 2011 г. N 03-04-06/8-175, от 24 августа 2009 г. N 03-04-05-01/655). При этом база по НДФЛ рассчитывается нарастающим итогом с начала года. Таким образом, если предположить, что с середины года и до конца налогового периода налогоплательщик перестал получать облагаемые НДФЛ доходы, в то время как все еще сохраняет право на стандартный вычет, то налоговая база с каждым месяцем будет уменьшаться, так же как и сумма налога, подлежащая удержанию. За примером же подобной ситуации далеко ходить не надо. Именно так будут развиваться события, если в середине года сотрудница уйдет в отпуск по беременности и родам, поскольку пособие по беременности и родам НДФЛ не облагается (п. 1 ст. 217 НК).

Пример.Работница ООО с января по август 2012 г. получила доход в сумме 120 000 руб. За этот период работнице предоставлены ежемесячные стандартные налоговые вычеты по НДФЛ:

- 1400 руб. в месяц - на первого ребенка;

- 1400 руб. в месяц - на второго ребенка;

- 3000 руб. в месяц - на третьего ребенка.

Общая сумма предоставленных стандартных налоговых вычетов по НДФЛ составила 46 400 руб. ((1400 руб. x 2 + 3000 руб.) x 8 мес.). НДФЛ исчислен, удержан и перечислен в сумме 9568 руб. ((120 000 - 46 400) x 13%).

С 1 сентября 2012 г. работнице предоставлен отпуск по беременности и родам (140 дн.), и до конца года доходов, подлежащих обложению НДФЛ по ставке 13%, она больше не получит. Однако стандартные вычеты на детей полагаются за каждый месяц налогового периода, а не только за те месяцы, в которых получен доход. Таким образом, по результатам начисления НДФЛ уже в сентябре 2012 г. за период с января по сентябрь 2012 г. возникает переплата по НДФЛ в сумме 754 руб. (9568 руб. - 8814 руб.):

- доход с января по сентябрь 2012 г. - 120 000 руб.;

- налоговые вычеты по НДФЛ - 52 200 руб. ((1400 руб. x 2 + 3000 руб.) x 8 мес.).

- налог за январь - сентябрь 8814 руб. ((120 000 руб. - 52 200 руб.) x 13%).

При этом излишек НДФЛ будет увеличиваться с каждым месяцем до конца года по мере предоставления вычетов.

К сведению! Стандартный вычет на детей предоставляется до достижения дохода налогоплательщика, облагаемого по ставке 13 процентов, нарастающим итогом с начала года 280 000 руб. (пп. 4 п. 1 ст. 218 НК).

Согласно п. 1 ст. 231 Налогового кодекса о каждом ставшем известным ему факте излишнего удержания НДФЛ и его сумме налоговый агент обязан сообщить налогоплательщику в течение 10 дней со дня обнаружения такого факта. Ни форма такого уведомления, ни способ его направления Кодексом не установлены. Но как указали специалисты Минфина России в Письме от 16 мая N 03-04-06/6-112, хотя форму организация или предприниматель в данном случае могут использовать произвольную, порядок направления сообщения они должны предварительно согласовать с налогоплательщиком.

Так или иначе, следует иметь в виду, что судить о том, имеет ли место переплата можно лишь по окончании налогового периода. В частности, такой вывод следует из Письма Минфина России от 3 февраля 2012 г. N 03-04-06/8-20. Иными словами, торопиться с оповещением физлица до истечения года не стоит. Так, если в последних месяцах налогового периода у налогоплательщика появится облагаемый НДФЛ доход, сумма излишка как минимум может измениться, если не сойти к нулю.

Пример 2.Работница ООО с января по май 2012 г. получила доход в сумме 125 000 руб. За этот период работнице предоставлены ежемесячные стандартные налоговые вычеты по НДФЛ:

- 1400 руб. в месяц - на первого ребенка;

- 1400 руб. в месяц - на второго ребенка.

Общая сумма предоставленных стандартных налоговых вычетов по НДФЛ составила 14 000 руб. ((1400 руб. x 2) x 5 мес.). НДФЛ исчислен, удержан и перечислен в сумме 14 430 руб. ((125 000 - 14 000) x 13%).

С 1 июня 2012 г. работнице предоставлен отпуск по беременности и родам (140 дн.). Таким образом, по результатам начисления НДФЛ уже в июне 2012 г. за период с января по июнь 2012 г. возникает переплата по НДФЛ в сумме 364 руб. (14 430 руб. - 14 066 руб.):

- доход с января по июнь 2012 г. - 125 000 руб.;

- налоговые вычеты по НДФЛ - 16 800 руб. ((1400 руб. x 2 руб.) x 6 мес.).

- налог за январь - июнь 14 066 руб. ((125 000 руб. - 16 800 руб.) x 13%).

При этом излишек НДФЛ будет увеличиваться с каждым месяцем до выхода сотрудницы из отпуска по беременности и родам по мере предоставления вычетов.

19 ноября 2012 г. работница вышла из отпуска по беременности и родам и приступила к трудовым обязанностям. Ей установлен режим неполного рабочего времени. Заработная плата за ноябрь составила 10 416,67 руб. за декабрь - 21 875 руб.

Таким образом, по результатам начисления НДФЛ за налоговый период переплата будет сведена к нулю, напротив, возникнет сумма НДФЛ к доплате (16 080 руб. - 14 430 руб.):

- доход за 2012 г. - 157 291,67 руб.;

- налоговые вычеты по НДФЛ - 33 600 руб. ((1400 руб. x 2) x 12 мес.).

- налог за год 16 080 руб. ((157 291,67 руб. - 33 600 руб.) x 13%).

Вместе с тем если по итогам налогового периода НДФЛ все же удержан излишне, то по заявлению налогоплательщика налоговый агент обязан переплату вернуть (п. 1 ст. 231 НК). Алгоритм действий на этот случай приведен в ст. 231 Налогового кодекса.

Порядок возвратаПо общему правилу вернуть излишне удержанный НДФЛ налоговый агент должен в безналичной форме путем перечисления денежных средств на счет физического лица в банке. Реквизиты счета налогоплательщику следует указать в заявлении. Время, отведенное на то, чтобы вернуть налог физлицу, составляет три месяца и ведет отсчет с момента подачи им заявления на возврат. За каждый день просрочки налогоплательщику с налогового агента причитаются проценты, начисленные на сумму излишне удержанного НДФЛ исходя из ставки рефинансирования ЦБ, которая действовала в дни нарушения срока (абз. 5 п. 1 ст. 231 НК).

Обратите внимание! Срок на подачу налогоплательщиком заявления на возврат НДФЛ ограничен тремя годами с момента уплаты налога (п. 7 ст. 78 НК, Письмо УФНС России по г. Москве от 19 марта 2010 г. N 20-14/3/029018@). Соответственно, при обращении к налоговому агенту за пределами данного срока последний вправе и отказать физлицу. Однако следует помнить, что добиться своего налогоплательщик может в том числе через суд. Причем в данном случае уже действует общий срок исковой давности, который исчисляется с момента, когда лицо узнало или должно было узнать о том, что его право нарушено (ст. 196, п. 1 ст. 200 ГК).

Вернуть налог физлицу налоговый агент может двумя путями. Во-первых, сделать это можно за счет сумм НДФЛ, подлежащих перечислению в бюджет в счет предстоящих платежей как по данному налогоплательщику, так и по иным физлицам, с доходов которых налоговый агент удерживает НДФЛ.

Во-вторых, вернуть налог можно за счет собственных средств, одновременно обратившись за возвратом НДФЛ в налоговую инспекцию в порядке ст. 78 Налогового кодекса.

По большому счету из буквального толкования положений ст. 231 Кодекса следует, что второй способ рассчитан на ситуацию, когда суммы НДФЛ, подлежащей перечислению налоговым агентом в казну, недостаточно, чтобы вернуть налог первым путем. Так, нормы НК гласят, что обратиться за возвратом в ИФНС налоговый агент должен в течение 10 дней с момента получения заявления от налогоплательщика. К заявлению в инспекцию при этом также необходимо присовокупить выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджет. При этом очевидно, что такой короткий срок на обращение в ИФНС предполагает принятие решения о том, за счет каких средств возвращать налог, непосредственно при получении заявления от налогоплательщика. Проанализировав соответствующие положения Налогового кодекса, эксперты Минфина России в Письме от 16 мая 2011 г. N 03-04-06/6-112 пришли к выводу, что в рассматриваемой ситуации налоговому агенту действительно предоставлено право выбора, самостоятельно возвращать налог или обратиться в инспекцию.

Правда, не удастся обойтись без обращения в инспекцию, если налогоплательщик пожелает не вернуть излишне удержанный с его доходов НДФЛ на счет в банке, а зачесть переплату в счет предстоящих платежей.

Вместе с тем далеко не всегда возвратом налога должен заниматься именно налоговый агент.

Доходы физлиц в зависимости от различных обстоятельств могут облагаться НДФЛ по различным ставкам. Так, помимо иных условий ставка налога 13 процентов применяется только в отношении доходов, полученных физлицами, имеющими статус налогового резидента. Доходы налогоплательщиков, не признаваемых резидентами в соответствии с п. 2 ст. 207 Налогового кодекса, облагаются НДФЛ по ставке 30 процентов. При этом статус налогового резидента РФ любое физлицо получает автоматически на 183-й день пребывания в нашей стране в течение следующих подряд 12 месяцев (п. 2 ст. 207 НК). Поскольку при этом речь идет о любых следующих друг за другом 12 месяцах, а отнюдь не о календарном годе, то налоговый статус физлица может меняться из месяца в месяц (Письма от 26 марта 2010 г. N 03-04-06/51, от 3 июля 2007 г. N 03-04-06-01/207). Таким образом, в течение года к доходам налогоплательщика может применяться различная ставка НДФЛ, в зависимости от того, является ли сотрудник налоговым резидентом на конкретную дату выплаты дохода.

Вместе с тем по итогам налогового периода к доходам физлица все же должна применяться единая ставка. Так, окончательно, указывают финансисты, статус физлица в целях исчисления НДФЛ определяется на конец налогового периода либо после наступления момента, начиная с которого статус сотрудника уже не может снова поменяться (Письма Минфина России от 17 июля 2009 г. N 03-04-06-01/176, от 22 апреля 2009 г. N 03-04-06-01/105). При этом если окажется, что на соответствующую дату налоговый статус сотрудника изменился, то налог, удержанный с его доходов по "неверной" ставке, следует пересчитать. Очевидно, что если работник приобрел статус налогового резидента, то возникает излишне удержанный НДФЛ.

Ведь, во-первых, налог, начисленный с его доходов с начала года, пересчитывается по меньшей ставке (13 процентов). Во-вторых, к его доходам могут применяться налоговые вычеты по НДФЛ, и если сотрудник имеет на таковые право, то их сумму также необходимо учесть при пересчете (пп. 3, 4 п. 1, п. 3 ст. 218 НК).

В то же время в силу прямого указания Налогового кодекса, возврат подобного излишка по НДФЛ вовсе не забота налогового агента. За возвратом такого излишка налогоплательщику необходимо обращаться непосредственно в налоговую инспекцию по месту жительства (Письмо Минфина России от 16 мая 2011 г. N 03-04-06/6-108). Правда, следует учитывать, что, по мнению специалистов Федеральной налоговой службы, из этого правила все же есть исключение.

Как указали представители ФНС России в Письме от 9 июня 2011 г. N ЕД-4-3/9150, ссылаясь, в свою очередь, на разъяснения экспертов финансового ведомства от 18 апреля 2007 г. N 01-СШ/19, налогоплательщик может приобрести статус налогового резидента РФ сразу после 3 июля соответствующего календарного года, то есть задолго до окончания налогового периода. При этом понятно, что в подобной ситуации до окончания года утратить статус резидента уже невозможно. Таким образом, видимо, ратуя за интересы налогоплательщика, налоговики посчитали, что если при этом все 183 дня пребывания в России таковой проработал в одной организации, то последняя вполне может по заявлению сотрудника не только пересчитать НДФЛ за предыдущие месяцы, но и вернуть его физлицу до окончания года. Впрочем, Налоговый кодекс подобной обязанности не устанавливает. Следовательно,

Очевидно, что переплата по НДФЛ может возникнуть в том числе и в результате обычной счетной ошибки или опечатки. В данном случае важно, на каком этапе она произошла. Так, если в результате таковой налог был излишне удержан, то он подлежит возврату в порядке ст. 231 Налогового кодекса. Другое дело, если удержан НДФЛ был в верном размере, а вот уплачен в большем, чем необходимо. Как поступить при этом налоговому агенту, представители ФНС России ответили в Письме от 4 июля 2011 г. N ЕД-4-3/10764.

Как указали налоговики, переплаченная сумма в подобной ситуации уже в принципе не является налогом на доходы физических лиц, поскольку уплата такового за счет собственных средств налогового агента запрещена. Соответственно, наличие такой переплаты не освобождает последнего от обязанности перечислить в бюджет сумму НДФЛ, фактически удержанного из доходов физлиц, выплачиваемых в более поздние сроки. Единственный вариант, который в рассматриваемой ситуации есть, по мнению контролеров, у налогового агента, - обратиться с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в казну. Причем, похоже, без проведения сверки по расчетам с бюджетом в данном случае не обойтись.