Категория: Инструкции

Если у Вас автоматически не заполняется документ «Перечисление НДФЛ в бюджет РФ» значит надо проверить регистр накопления «Расчет налоговых агентов по НДФЛ с бюджетом по НДФЛ». Со знаком плюс его заполняют:

Настройка параметров для учета НДФЛ

1. Документы по начислению зарплаты сотрудникам при условии что в параметрах учета на вкладке расчет «Расчет зарплаты» стоит галочка «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».

2. Если в параметрах учета данная галочка не стоит, тогда данные в этот регистр попадают при проведении документа «Зарплата к выплате организаций».

Со знаком минус регистр заполняется с помощью документа «Перечисление НДФЛ в бюджет РФ».

Внимание: При отсутствии записей в регистре со знаком плюс, документ не сможет заполниться автоматически, а значит надо проверить проведены ли документы. Согласно настройкам параметров учета это будет или Начисление зарплаты или Ведомость на выплату зарплаты.

При проведении документа программа проверяет совпадение перечисленной суммы налога с итогом распределенных по сотрудникам сумм. При обнаружении таких ситуаций выдается сообщение об ошибке и документ не проводится.

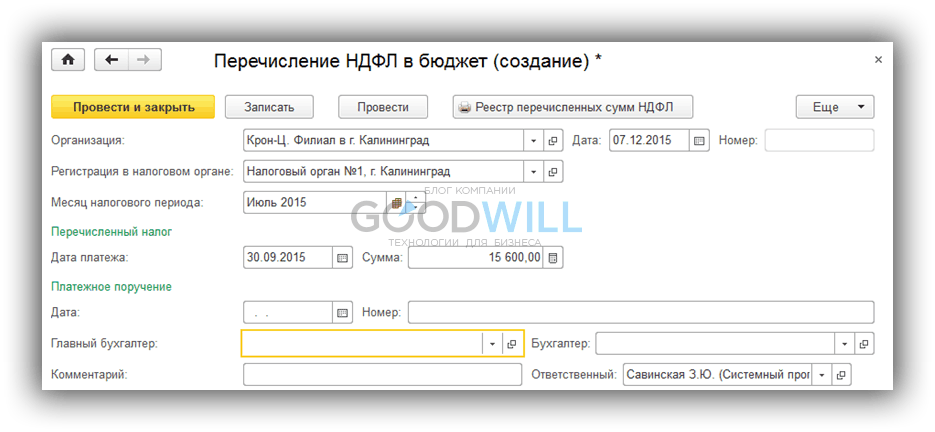

Документом регистрируются перечисленные по принадлежности суммы НДФЛ, за исключением пеней и штрафов. Перечисленные суммы налога регистрируются с обязательной привязкой к месяцу налогового периода в разрезе ставок и кодов ОКАТО/КПП подразделения, за которое они перечислялись.

Зарегистрированные документом суммы перечисленного НДФЛ отражаются в Справках 2 НДФЛ, а также в регистре налогового учета.

Важно! Дата документа «Перечисление НДФЛ в бюджет РФ» должна быть не раньше первого числа следующего месяца за месяцем начисления или месяца за который производится выплата зарплаты.

Поделиться "Автоматически не заполняется документ «Перечисление НДФЛ в бюджет РФ»"

Сегодня я рассмотрю пошаговую инструкцию по учету налога на доходы физических лиц (сокращенно НДФЛ) в 1С ЗУП 8.3 (редакция 3.0).

Расчет НДФЛКак, наверное, всем известно, основной налог, который удерживается у нас из зарплаты, — это НДФЛ. Остальные удержания в основном платит работодатель (например, это отчисления в пенсионный фонд и фонд медицинского страхования. Их еще называют «страховые взносы».).

В 2017 году ставка НДФЛ составляет по-прежнему 13% от общей суммы начислений за минусом вычетов.

Вычеты могут быть разные. Одним из самых стандартных и распространенных вычетов является вычет на несовершеннолетнего ребенка. На первого и второго ребенка в 2015 году сумма вычета составляет 1400 рублей, на третьего и ребенка-инвалида 3000 рублей.

Применяются так же вычеты на учащихся совершеннолетних детей и прочие вычеты, которые в данной статье мы рассматривать не будем, она посвящена другой теме.

Как применяются вычеты? Очень просто. Они вычитаются из налогооблагаемой базы до того, как будет рассчитан и удержан НДФЛ.

Оклад сотрудника 40000 рублей. С этой суммы он должен заплатить налог. Но если у него имеется несовершеннолетний ребенок, то мы обязаны применить вычет! И налог возьмется уже с суммы 40000 – 1400 = 38600 рублей. Итого к выплате сотруднику начисляться (если у него нет других вычетов или обязательств) 38600 – 13% = 33582 рубля. НДФЛ оставит 5018 рублей.

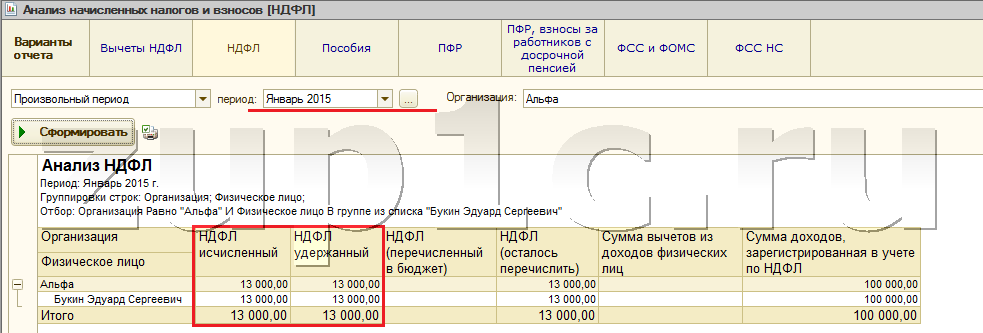

Итак, примерно мы выяснили, как рассчитывается НДФЛ. Посмотрим теперь, как это отражаются операции учета НДФЛ в 1с 8.3, и проверим на примере сумму к удержанию.

Удержание НДФЛ в 1С ЗУП 8.3НДФЛ удерживается практически со всех доходов физических лиц. Это непосредственно зарплата, отпускные, материальная помощь и так далее.

Рассмотрим пошаговую инструкцию по удержанию НДФЛ на примере документа начисления зарплаты в программе 1С ЗУП 3.0.

Получите 267 видеоуроков по 1С бесплатно:

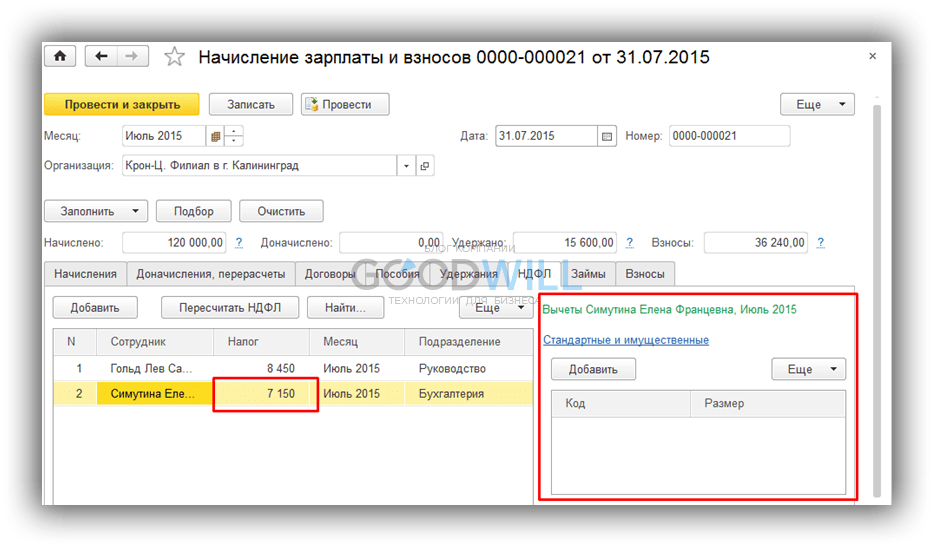

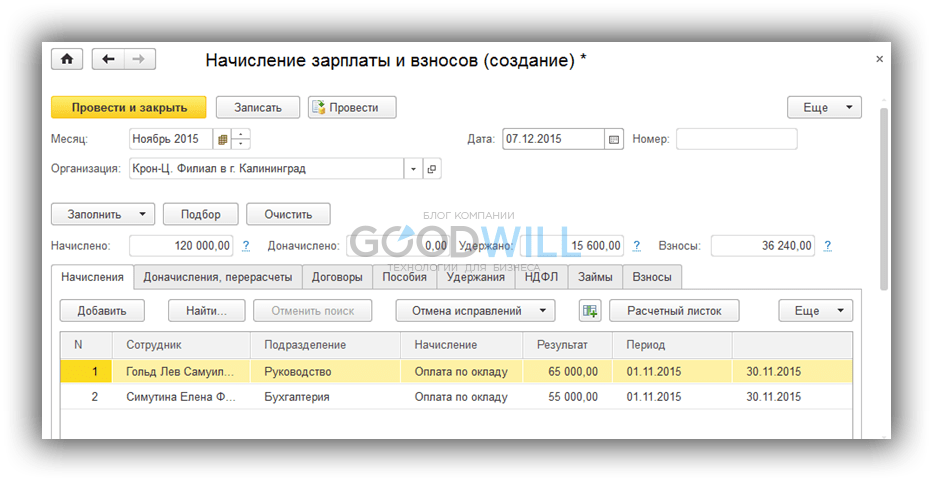

Заходим в меню «Зарплата», затем по ссылке в меню «Начисление зарплаты и взносов «. В окне формы списка нажимаем кнопку «Создать» и выбираем «Начисление зарплаты и взносов». Откроется окно для ввода данных. Обязательно нужно указать месяц расчета и организацию, в которой работают сотрудники. Естественно, обязательными данными являются так же и сотрудники, по которым происходит начисление.

Можно подбирать сотрудников поочередно с помощью кнопки «Добавить», а можно воспользоваться кнопкой «Заполнить». В этом случае табличная часть документа заполнится автоматически сотрудниками выбранной организации. Этой кнопкой я и воспользуюсь. В демонстрационной базе данных уже занесены организации и сотрудники.

Вот что у меня получилось:

Перейдем на закладку «НДФЛ» и посмотрим, правильно ли программа нам его рассчитала, и рассчитала ли вообще:

Проверим расчет удержания. К сожалению, в демонстрационной базе ни у кого из сотрудников не заведены стандартные вычеты хотя бы на ребенка. Но оставим так как есть, нам же будет легче проверить расчет и кроме того, я уже описывал вычеты в предыдущих статьях. Поверьте, все они учитываются при расчете корректно.

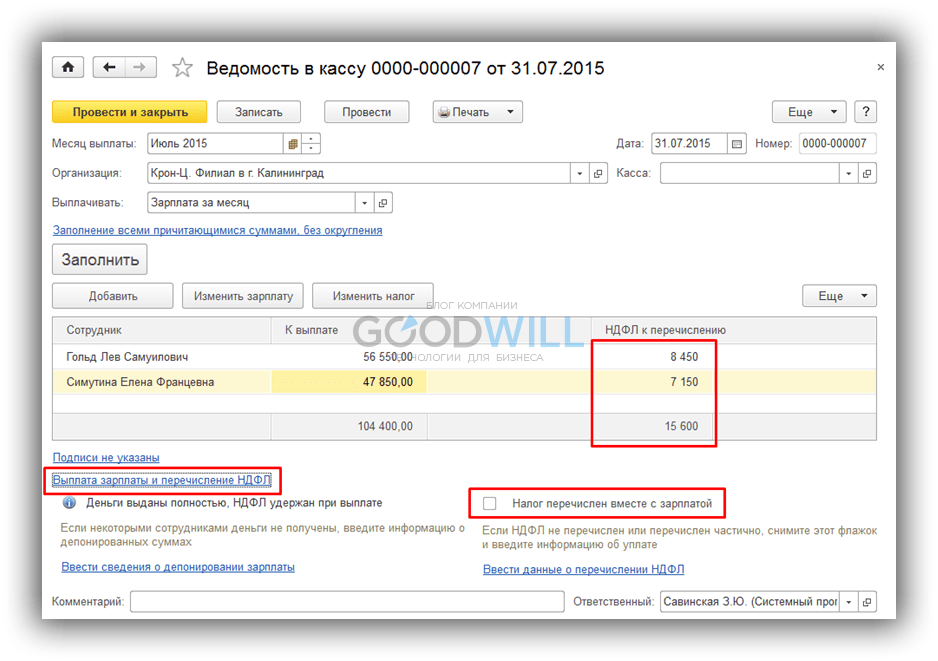

Итак, что мы имеем? Оклад сотрудница Симутиной Елены Францевны 55000 рублей и ставку НДФЛ 13%. Вычетов нет. Произведем расчет 55000 – 13% = 7150 рублей. Программа посчитала верно.

При проведении документа произойдет удержание налога, то есть данные по НДФЛ попадут в регистр налогового учета 1С 8.3. Это удержание мы увидим в ведомости в кассу для выплаты зарплаты. В этой же ведомости укажем, перечислили мы налог или сделаем это позже.

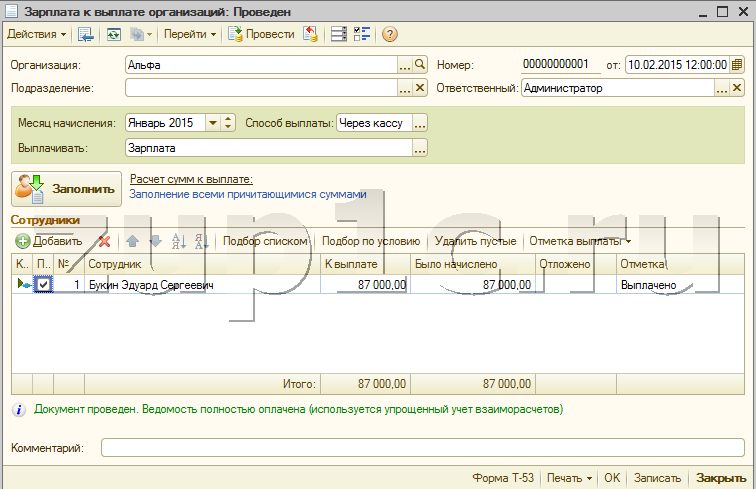

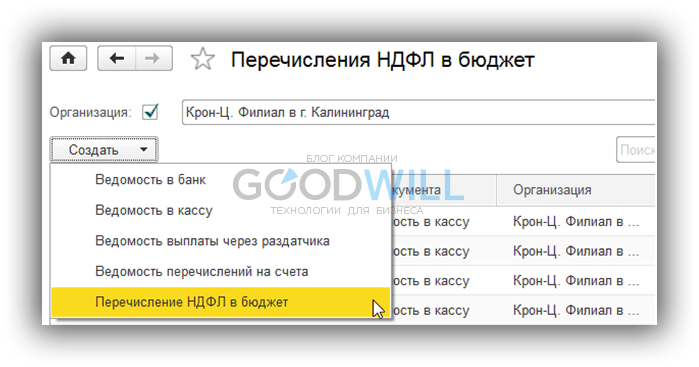

Перечисление НДФЛ в бюджетДля оформления перечисления НДФЛ в бюджет в 1С ЗУП 8.3, необходимо зайти в меню «Выплаты» нажмем в разделе «См. также» ссылку «Перечисления НДФЛ в бюджет».

Нажмем кнопку «Создать» и для начала создадим «Ведомость в кассу»:

Здесь все просто. Мы видим суммы удержанного НДФЛ и суммы к выплате сотрудникам. Если налог на момент создания ведомости уже перечислен в бюджет, ставим галочку «Налог перечислен вместе с зарплатой» (что бы появилась нижняя часть документа, нужно нажать на ссылку «Выплата зарплаты и перечисление НДФЛ»). В этом же документе можно распечатать реестр перечисленных в бюджет сумм.

Если перечисление происходит не вместе с выплатой зарплаты, то придется создать документ «Перечисление НДФЛ в бюджет»:

Вот как он выглядит:

После проведения документа его со всеми прочими операциями можно выгрузить в программу 1С Бухгалтерия. где будут созданы соответствующие проводки.

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 350 29 00 .

Это будет вам интересно:Получить 200 видеоуроков по 1С бесплатно:

Здравствуйте! Прошу дать пошаговую инструкцию по перечислению НДФЛ в бюджет в 1С 8.2 ЗУП 2.5

Не могу понять, как сделать правильно перечисление?

Ситуация: за январь начислили НДФЛ, удержали и перечислили в бюджет.

Затем сделали перерасчет (больничный или изменение условий отпуска), в результате НДФЛ за январь — отрицательный, за февраль — положительный.

Пытаемся сделать перечисление в бюджет, там указывается месяц, за который перечисляем. Нам надо за январь перечислить ОТРИЦАТЕЛЬНУЮ сумму, иначе регистр Расчеты налогового агента по НДФЛ не закроется! Как быть?

Ответ Профбух8Дмитрий Герасимов Profbuh8.ru

В последних релизах в связи с появлением отчета 6-НДФЛ изменился принцип учета НДФЛ в ЗУП 2.5.

Вот по этой ссылке можете скачать выдержки из семинара, где про это рассказывается (на странице прокрутите немножко вниз и увидите заголовок «Учет по НДФЛ в программах 1С:8 в 2016 году»).

Там есть отдельный 30 минутный материал, посвященный ЗУП 2.5.

Спасибо, но там ответа на тему ОТРИЦАТЕЛЬНОГО перечисления в бюджет — нет.

Ответ Профбух8Дмитрий Герасимов Profbuh8.ru

Отрицательные суммы в бюджет перечислить нельзя. Соответственно поскольку этого нельзя сделать физически, этого не может сделать и программа 1С ЗУП 2.5.

При этом может быть ситуация, когда Исчисленный НДФЛ получился отрицательный. Обычно это означает, что мы в прошлых месяцах исчислили, удержали и перечислили НДФЛ излишне (я так понимаю, у Вас именно эта ситуация).

Например, исчислили мы сотруднику в Январе НДФЛ по ставке 30% с дохода в 100 000: 30 000 — исчислили, удержали и перечислили.

В феврале выяснилось, что надо было по 13% исчислять. Вычисляем сам февраль по 13%: 13 000 — исчислили за февраль и -17 000 — исчислили за январь. в общей сложности получается отрицательная сумма исчисленного НДФЛ: -4 000.

Но это не означает, что мы должны отразить удержание и перечисление на -4 000 — так не бывает. Просто в феврале будет удержано и перечислено 0, а отрицательный остаток в 4000 будет закрыт за счет марта. В марте при том же доходе будет исчислено 13 000, но удержано и перечислено 9 000.

Чтобы лучше понять механизм учета НДФЛ и прочие механизмы работы ЗУП 2.5, я бы Вам рекомендовал пройти курс Елены Гряниной:

Также по вопросу учета НДФЛ в программах 1С совсем недавно проходил семинар:

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

Информация актуальна на релиз УПП 1.3.73.1

Выписка из справки 1С:

Документом регистрируются перечисленные по принадлежности суммы НДФЛ, за исключением пеней и штрафов. Перечисленные суммы налога регистрируются с обязательной привязкой к месяцу налогового периода в разрезе ставок и кодов ОКАТО/КПП подразделения, за которое они перечислялись.

Зарегистрированные документом суммы перечисленного НДФЛ отражаются в Справках 2-НДФЛ и в Регистре налогового учета .

Автоматическое заполнение документаМеню Заполнить позволяет внести в документ тех физических лиц, получавших доходы в учреждении (его обособленном подразделении) в указанном налоговом периоде, по которым еще остается неперечисленный НДФЛ.

Проведение документаПри проведении документа программа проверяет совпадение перечисленной суммы налога с итогом распределенных по сотрудникам сумм. При обнаружении таких ситуаций выдается сообщение об ошибке и документ не проводится.

Внесу немного ясности того, как заполняется документ.

Суммы для перечисления налога НДФЛ получается по регистру накопления Расчеты налоговых агентов с бюджетом по НДФЛ (РасчетыНалоговыхАгентовСБюджетомПоНДФЛ)

Получаются остатки на Дату платежа

Далее берется Сумма перечисления НДФЛ (указывается в шапке документа) в бюджет и распределяется пропорционально остаткам по каждому физику налога НДФЛ к общей сумме налога НДФЛ.

Соответственно данные по платежке на заполнение не влияют.

Основные реквизиты для заполнения сумм это:

Для автоматического заполнения документа необходимо выполнение следующих требований:

Администрация Сайта предлагает Пользователям Услуги (предоставление информации, контента) Сайта http://4dk-soft.ru/ 1С :Ф ранчайзинг фирмы «1С» компания Первый Дом Консалтинга «Что делать Консалт» на условиях, являющихся предметом настоящего Пользовательского соглашения.

Настоящее Пользовательское соглашение (далее – Соглашение) рассматривается Администрацией Сайта http://4dk-soft.ru/ как публичная оферта в соответствии со ст. 437 Гражданского кодекса Российской Федерации.

Регистрация Пользователя в целях получения Услуг означает принятие условий настоящего Соглашения в соответствии со ст.438 Гражданского кодекса Российской Федерации.

Пользуясь Услугами Сайта http://4dk-soft.ru/. Пользователь соглашается соблюдать условия настоящего Соглашения.

Пользователь осознает и соглашается, что предоставление Услуг на Сайте может сопровождаться рекламой и что наличие данной рекламы является необходимым условием получения Услуг. Пользователь также понимает и соглашается, что предоставление Услуг может сопровождаться сообщениями от http://4dk-soft.ru/. такими, как служебные сообщения, автоматические уведомления и новостные рассылки.

Администрация Сайта предоставляет доступ к Услугам (информации и контенту) всем заинтересованным лицам в соответствии с настоящим Пользовательским соглашением и действующим законодательством Российской Федерации.

Согласие Пользователя на принятие условий настоящего Соглашения выражается в форме нажатия Пользователем кнопок «Отправить», «Подписаться» или «Зарегистрировать сертификат», помещенных под формой регистрации.

1. Основные понятия, используемые в настоящем Соглашении.

1.1. Сайт – Сайт 1С :Ф ранчайзинг фирмы «1С» компания Первый Дом Консалтинга «Что делать Консалт». расположенный в информационно-телекоммуникационной сети «Интернет» (далее – сеть Интернет) по адресу (доменному имени) http://4dk-soft.ru/.

1.2. Услуги – заказ продуктов и услуг по обслуживанию программных продуктов «1С», их настройке и внедрению, консалтинговых и проектных работ, заказ обратного звонка, а также информация, контент, указанные в п.1.3 и 1.4 настоящего Соглашения, предоставляемые Администрацией Сайта Пользователю (далее – Услуги). В понятие Услуги включается также прием от Пользователя справочной информации и других материалов, предоставляемых Пользователем Администрации Сайта, в том числе в целях оценки сервиса.

1.3. Контент - электронные подборки документов, электронные версии журналов, новостные рассылки, диски и другие материалы.

1.4. Информация – аналитические, справочные, справочно-правовые и другие сопутствующие материалы, в том числе печатные издания, предоставляемые Пользователю по его запросу Администрацией Сайта в электронной, бумажной форме или форме обратного звонка.

1.5. Сервисы Сайта – разделы Сайта, позволяющие получить Услуги, указанные в п.1.2 настоящего Соглашения, путем заполнения регистрационной формы и нажатия кнопок «Отправить», «Зарегистрироваться», «Записаться» «Подписаться», «Сохранить», «Зарегистрировать сертификат».

1.6. Регистрация Пользователя на Сайте (ранее и далее – Регистрация на Сайте, Регистрация) – оставление Пользователем своих контактных данных, указанных в п.4.3 настоящего Соглашения, в целях получения запрашиваемой Услуги. Регистрация осуществляется путем заполнения регистрационной формы, представленной на Сервисах Сайта, и нажатия кнопок «Отправить», «Зарегистрироваться», «Записаться» «Подписаться», «Сохранить», «Зарегистрировать сертификат». Регистрация является одноразовой и осуществляется при каждом запросе контента или информации.

2. Статус Пользовательского соглашения

2.1. Настоящее Пользовательское соглашение (ранее и далее – Соглашение) определяет условия предоставления Администрацией Сайта Услуг, указанных в п.1.2 настоящего Соглашения Пользователю, а также права и обязанности Пользователя и Администрации Сайта.

2.2. Предметом настоящего Соглашения является предоставление Администрацией Сайта Пользователям Услуг, указанных в п.1.2 настоящего Соглашения, а также возникающие при этом отношения.

2.3. Настоящее Соглашение может быть изменено и/или дополнено Администрацией Сайта в одностороннем порядке без какого-либо специального уведомления.

2.4. Настоящее Соглашение является открытым и общедоступным документом. Действующая редакция Соглашения располагается в сети Интернет по адресу: http://www.4dk-soft.ru/soglashenie/..

3. Статус Администрации Сайта

3.1. Администрация Сайта http ://4 dk - soft. ru / (ранее и далее – Администрация Сайта, Администрация) в настоящем Соглашении и иных специальных документах, размещенных на Сайте, понимается как Закрытое акционерное общество «Что делать Внедрение», юридическое лицо, созданное по законодательству Российской Федерации и зарегистрированное по адресу: 107140, Москва, ул. Краснопрудная. д.12/1 стр. 1 п.15,17.

3.2. Обращения, предложения и претензии физических и юридических лиц к Администрации Сайта в связи с настоящим Соглашением, а также запросы уполномоченных законодательством Российской Федерации лиц могут быть направлены на почтовый адрес ЗАО «ЧДВ»: 117083, Москва, ул. Мишина, 56.

3.3. Никакие положения настоящего Соглашения не предоставляют Пользователю право на использование фирменного наименования, товарных знаков, доменных имен и иных отличительных знаков Администрации Сайта. Право на использование фирменного наименования, товарных знаков, доменных имен и иных отличительных знаков Администрации Сайта может быть предоставлено исключительно по письменному соглашению с Администрацией Сайта.

4. Регистрация и статус Пользователя

4.1. Регистрация Пользователя на Сайте в целях получения Услуг является бесплатной, добровольной и производится по адресу в сети Интернет: http://4dk-soft.ru/.

4.2. Пользователем является физическое лицо, зарегистрированное на Сайте в соответствии с установленным настоящим Соглашением порядком, достигшее возраста, допустимого в соответствии с законодательством Российской Федерации для акцепта настоящего Соглашения, и обладающее соответствующими полномочиями (ранее и далее – Пользователь).

4.3. При регистрации на Сайте Пользователь обязан предоставить Администрации Сайта необходимую достоверную и актуальную информацию, в том числе, фамилию, имя, отчество, должность, номер телефона, адрес электронной почты ( Email ), регион, название организации. Регистрационная форма Сайта может запрашивать у Пользователя дополнительную информацию.

4.4. Пользователь несет ответственность за достоверность, актуальность, полноту и соответствие законодательству Российской Федерации предоставленной при регистрации информац ии и ее чистоту от претензий третьих лиц.

4.5. При регистрации Пользователь соглашается с условиями настоящего Соглашения и принимает на себя указанные в нем права и обязанности, связанные с получением предоставляемых Администрацией Сайта Услуг.

4.6. Регистрация Пользователя означает согласие на получение рекламы и рекламных предложений, распространяемых по сетям электросвязи в соответствии с частью 1 статьи 18 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе».

4.7. После регистрации Пользователя на Сайте Пользователю на указанную им электронную почту ( E - mail ) может быть выслано уведомительное письмо о проведенной регистрации.

4.8. После успешной регистрации Пользователя на Сайте Администрация принимает на себя права и обязанности перед Пользователем, указанные в настоящем Соглашении.

5. Персональные данные

5.1. Администрация Сайта осуществляет обработку информации, полученной от Пользователя в соответствии с п.4.3 настоящего Соглашения, в том числе их персональных данных, в целях исполнения обязательств Администрации Сайта перед Пользователем по предоставлению Услуг, указанных в п.1.2 настоящего Соглашения, а также проверки, исследования и анализа таких данных, позволяющих поддерживать и улучшать сервисы и разделы Сайта, а также разрабатывать новые Сайты, сервисы и разделы Сайта и распространять рекламные предложения.

5.2. Администрация Сайта осуществляет обработку персональных данных в соответствии с законодательством Российской Федерации в целях исполнения настоящего Соглашения. В силу ст.6 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных» отдельное согласие Пользователя на обработку его персональных данных не требуется. В силу пп.2 п.2 ст.22 указанного Закона Администрация Сайта вправе осуществлять обработку персональных данных без уведомления уполномоченного органа по защите прав субъектов персональных данных.

5.3. Сбор персональных данных осуществляется на Сайте при регистрации Пользователя в соответствии с п.1.6 и п. 4.3 настоящего Соглашения.

5.4. Персональные данные Пользователей хранятся исключительно на электронных носителях и обрабатываются с использованием автоматизированных систем, за исключением случаев, когда неавтоматизированная обработка персональных данных необходима в связи с исполнением требований законодательства Российской Федерации.

5.5. Персональные данные Пользователя не передаются каким-либо третьим лицам, за исключением случаев, прямо предусмотренных настоящим Соглашением. Предоставление персональных данных Пользователя по запросу государственных органов или органов местного самоуправления осуществляется в порядке, предусмотренном законодательством Российской Федерации.

5.6. Пользователь имеет право требовать от Администрации Сайта уточнения своих персональных данных, их блокирования или уничтожения в случае, если такие данные являются неполными, устаревшими, недостоверными, незаконно полученными или не являются необходимыми для заявленной цели обработки.

5.7. Пользователь имеет право на основании запроса получать от Администрации Сайта информацию, касающуюся обработки его персональных данных. В этих целях запрос направляется в письменной форме по адресу: 127083, Россия, ул. Мишина, 56 или в форме электронного документа, подписанного квалифицированной электронной подписью в соответствии с законодательством Российской Федерации, по адресу электронной почты: 4dv@4dk.ru. Администрация Сайта обязуется рассмотреть и направить ответ на поступивший запрос Пользователя в течение 30 дней с момента поступления обращения. Запрос, направляемый Пользователем, должен содержать следующую информацию:

1. Номер основного документа, удостоверяющего личность Пользователя или его представителя.

2. Сведения о выдаче основного документа, удостоверяющего личность Пользователя, и выдавшем его органе.

3. Подпись Пользователя или его представителя.

5.8. Вся корреспонденция, полученная Администрацией Сайта от Пользователей (обращения в письменной или электронной форме), в соответствии с п.5.7 настоящего Соглашения, относится к информации ограниченного доступа, и не разглашается без письменных согласий Пользователей. Персональные данные и иная информация о Пользователе, направившем запрос, не могут быть без специального согласия Пользователя использованы иначе, как для ответа по теме полученного запроса или в случаях, прямо предусмотренных законодательством Российской Федерации.

5.9. Администрация Сайта принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных Пользователя от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, раскрытия, распространения, а также от иных неправомерных действий.

5.10. Администрация предоставляет доступ к персональным данным Пользователя только тем работникам, подрядчикам и агентам Администрации которым эта информация необходима для предоставления Услуг Пользователю.

5.11. Администрация Сайта вправе использовать предоставленную Пользователем информацию, в том числе персональные данные, в целях обеспечения соблюдения требований действующего законодательства Российской Федерации (в том числе в целях предупреждения и/или пресечения незаконных и/или противоправных действий Пользователей).

5.12. Раскрытие предоставленной Пользователем информации может быть произведено лишь в соответствии с действующим законодательством Российской Федерации по требованию суда, правоохранительных органов, а равно в иных предусмотренных законодательством Российской Федерации случаях.

6. Обязанности Пользователя Сайта

6.1. Пользователь при Регистрации на Сайте обязан предоставлять достоверные, полные и актуальные данные.

6.2. При пользовании предоставляемыми Услугами Пользователь обязан соблюдать положения действующего законодательства Российской Федерации и настоящего Соглашения.

6.3. Пользователю запрещается:

6.3.1. Регистрироваться в качестве Пользователя от имени или вместо другого лица. При этом возможна регистрация от имени и по поручению другого физического лица или юридического лица при условии получения необходимых полномочий в порядке и форме, предусмотренных законодательством Российской Федерации;

6.3.2. Искажать сведения о себе;

6.3.3. Использовать программное обеспечение и осуществлять действия, направленные на нарушение нормального функционирования Сайта и его Сервисов;

6.3.4. Осуществлять (пытаться получить) доступ к каким-либо Услугам, предоставляемым Пользователю в соответствии с настоящим Соглашением, иным способом, кроме как через интерфейс, предоставленный Администрацией Сайта.

6.4. Пользователю при использовании полученного Контента запрещается воспроизводить, дублировать, копировать, продавать, осуществлять торговые операции и перепродавать Контент для каких-либо целей, за исключением случаев, когда такие действия были прямо разрешены Пользователю в соответствии с условиями отдельного соглашения с Администрацией Сайта.

6.5. В случае несогласия Пользователя с условиями настоящего Соглашения Пользователь обязан отказаться от регистрации на Сайте.

7. Условия об интеллектуальных правах

7.1. Контент, предоставляемый Пользователю, включающий, в том числе, элементы дизайна, текст, графические изображения, иллюстрации, видео, скрипты, программы, и другие объекты и их подборки, может являться объектом исключительных прав Администрации Сайта и других правообладателей. Все права на эти объекты защищены.

7.2. Кроме случаев, установленных настоящим Соглашением, а также действующим законодательством Российской Федерации, никакой Контент не может быть скопирован (воспроизведен), переработан, распространен, отображен во фрейме, опубликован, передан, продан или иным способом использован целиком или по частям без предварительного разрешения правообладателя, кроме случаев, когда правообладатель явным образом выразил свое согласие на свободное использование Контента любым лицом.

7.3. Использование Пользователем Контента, доступ к которому получен исключительно для личного некоммерческого использования, допускается при условии сохранения всех знаков авторства ( копирайтов ) или других уведомлений об авторстве, сохранения имени автора в неизменном виде, сохранении произведения в неизменном виде.

7.4. Любое использование Контента, кроме разрешенного в настоящем Соглашении или в случае явно выраженного согласия правообладателя на такое использование, без предварительного письменного разрешения правообладателя, категорически запрещено.

7.5. Если иное явным образом не установлено настоящим Соглашением, ничто в настоящем Соглашении не может быть рассмотрено как передача исключительных прав на Контент.

8. Функционирование Сервисов Сайта и ответственность Сторон

8.1. Нарушение условий настоящего Соглашения и действующего законодательства Российской Федерации влечет за собой гражданско-правовую, административную и уголовную ответственность.

8.2. Администрация Сайта обеспечивает функционирование и работоспособность Сервисов Сайта и обязуется оперативно восстанавливать их работоспособность в случае технических сбоев и перерывов. Администрация Сайта не несет ответственности за временные сбои и перерывы в работе Сайта и его Сервисов и вызванные ими потерю информации. Администрация не несет ответственности за любой ущерб компьютеру Пользователя или иного лица, мобильным устройствам, любому другому оборудованию или программному обеспечению, вызванный или связанный со скачиванием материалов посредством Сервисов Сайта.

8.3. Администрация Сайта не проверяет достоверность получаемой (собираемой) информации о Пользователе, указанной в п. 4.3 настоящего Соглашения, за исключением случаев, когда такая проверка необходима в целях исполнения Администрацией Сайта обязательств перед Пользователем.

8.4. Предоставляя Услуги, Администрация Сайта, действуя разумно и добросовестно, считает, что Пользователь:

1. Обладает всеми необходимыми правами, позволяющими ему осуществлять Регистрацию на Сайте.

2. Указывает достоверную информацию о себе в объемах, необходимых для получения Услуг.

3. Ознакомлен с настоящим Соглашением, выражает свое согласие с ним и принимает на себя указанные в нем права и обязанности.

8.5. После регистрации Пользователя на Сайте Администрация Сайта имеет право направлять Пользователю информацию о развитии Сайтов Администрации и их Сервисов, а также рекламировать собственную деятельность и услуги по сетям электросвязи в соответствии с частью 1 статьи 18 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе».

8.6. Действие настоящего Соглашения не распространяется на действия и интернет-ресурсы третьих лиц.

9. ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ АДМИНИСТРАЦИИ САЙТА

9.1. АДМИНИСТРАЦИЯ САЙТА НЕ МОЖЕТ ГАРАНТИРОВАТЬ И НЕ ОБЕЩАЕТ НИКАКИХ СПЕЦИФИЧЕСКИХ РЕЗУЛЬТАТОВ ОТ ИСПОЛЬЗОВАНИЯ ПОЛУЧЕННЫХ УСЛУГ – КОНТЕНТА И ИНФОРМАЦИИ. 9.2. ВО ИЗБЕЖАНИЕ НЕДОРАЗУМЕНИЙ АДМИНИСТРАЦИЯ САЙТА НАСТОЯТЕЛЬНО РЕКОМЕНДУЕТ ИСПОЛЬЗОВАТЬ ПРИ СКАЧИВАНИИ КОНТЕНТА САЙТА ТОЛЬКО ЛИЦЕНЗИОННОЕ, В ТОМ ЧИСЛЕ АНТИВИРУСНОЕ, ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ. 9.3. ИСПОЛЬЗУЯ САЙТ, ПОЛЬЗОВАТЕЛЬ СОГЛАШАЕТСЯ С ТЕМ, ЧТО СКАЧИВАЕТ С САЙТА ИЛИ С ЕГО ПОМОЩЬЮ ЛЮБЫЕ МАТЕРИАЛЫ НА СВОЙ СОБСТВЕННЫЙ РИСК И НЕСЕТ ЛИЧНУЮ ОТВЕТСТВЕННОСТЬ ЗА ВОЗМОЖНЫЕ ПОСЛЕДСТВИЯ ИСПОЛЬЗОВАНИЯ УКАЗАННЫХ МАТЕРИАЛОВ, В ТОМ ЧИСЛЕ ЗА УЩЕРБ, КОТОРЫЙ ЭТО МОЖЕТ ПРИЧИНИТЬ КОМПЬЮТЕРУ ПОЛЬЗОВАТЕЛЯ ИЛИ ТРЕТЬИМ ЛИЦАМ, ЗА ПОТЕРЮ ДАННЫХ ИЛИ ЛЮБОЙ ДРУГОЙ ВРЕД. 9.4. НИ ПРИ КАКИХ ОБСТОЯТЕЛЬСТВАХ АДМИНИСТРАЦИЯ САЙТА ИЛИ ЕЕ ПРЕДСТАВИТЕЛИ НЕ НЕСУТ ОТВЕТСТВЕННОСТИ ПЕРЕД ПОЛЬЗОВАТЕЛЕМ ИЛИ ПЕРЕД ЛЮБЫМИ ТРЕТЬИМИ ЛИЦАМИ ЗА ЛЮБОЙ КОСВЕННЫЙ, СЛУЧАЙНЫЙ, НЕУМЫШЛЕННЫЙ УЩЕРБ, ВКЛЮЧАЯ УПУЩЕННУЮ ВЫГОДУ ИЛИ ПОТЕРЯННЫЕ ДАННЫЕ, ВРЕД ЧЕСТИ, ДОСТОИНСТВУ ИЛИ ДЕЛОВОЙ РЕПУТАЦИИ, ВЫЗВАННЫЙ ИСПОЛЬЗОВАНИЕМ СКАЧИВАЕМОГО КОНТЕНТА ИЛИ ИНЫХ МАТЕРИАЛОВ, К КОТОРЫМ ПОЛЬЗОВАТЕЛЬ ИЛИ ИНЫЕ ЛИЦА ПОЛУЧИЛИ ДОСТУП С ПОМОЩЬЮ САЙТА, ДАЖЕ ЕСЛИ АДМИНИСТРАЦИЯ САЙТА ПРЕДУПРЕЖДАЛА ИЛИ УКАЗЫВАЛА НА ВОЗМОЖНОСТЬ ТАКОГО ВРЕДА.10. Заключительные положения

10.1 Настоящее Соглашение толкуется в соответствии с законодательством Российской Федерации. Вопросы, не урегулированные настоящим Соглашением, подлежат разрешению в соответствии с законодательством Российской Федерации.

10.2 В случае возникновения любых споров или разногласий, связанных с исполнением настоящего Соглашения, Пользователь и Администрация Сайта приложат все усилия для их разрешения путем проведения переговоров между ними. В случае если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

10.3 Настоящее Соглашение вступает в силу для Пользователя с момента его присоединения к нему и действует в течение неопределенного срока.

10.4 Если по тем или иным причинам одно или несколько положений настоящего Соглашения будут признаны недействительными или не имеющими юридической силы, это не оказывает влияния на действительность или применимость остальных положений.