Категория: Бланки/Образцы

Т.Ю. Левадная,

советник государственной гражданской службы Российской Федерации 2 класса

1. Формы адвокатских образований и основы их деятельности

В соответствии со ст. 1 Федерального закона от 31.05.2002 N 63-ФЗ "Об адвокатской деятельности и адвокатуре в Российской Федерации" (далее - Закон N 63-ФЗ) адвокатская деятельность - это квалифицированная юридическая помощь, оказываемая на профессиональной основе лицами, получившими статус адвоката, физическим и юридическим лицам (далее - доверители) в целях защиты их прав, свобод и интересов, а также обеспечения до-ступа к правосудию.

Согласно ст. 20 Закона N 63-ФЗ формами адвокатских образований являются адвокатский кабинет, коллегия адвокатов, адвокатское бюро и юридическая консультация. Право учреждать адвокатский кабинет предоставлено адвокатам, принявшим решение осуществлять адвокатскую деятельность индивидуально. Адвокатский кабинет не является юридическим лицом, в то время как все остальные адвокатские образования признаются юридическими лицами.

Адвокат вправе самостоятельно избирать форму адвокатского образования и место осуществления адвокатской деятельности; при этом адвокат имеет право осуществлять свою деятельность только в одном адвокатском образовании. Об избранной форме адвокатского образования и месте осуществления деятельности адвокат обязан уведомить совет адвокатской палаты. Адвокат может одновременно являться членом адвокатской палаты только одного субъекта Российской Федерации, сведения об адвокате вносятся только в один региональный реестр.

Статьей 22 Закона N 63-ФЗ установлено, что два и более адвоката вправе учредить коллегию адвокатов. Коллегия адвокатов является некоммерческой организацией, основанной на членстве и действующей на основании устава, утверждаемого ее учредителями, и заключаемого ими учредительного договора. Устав должен содержать сведения о месте нахождения коллегии адвокатов, об источниках образования ее имущества и направления его использования. Имущество, внесенное учредителями коллегии адвокатов в качестве вкладов, принадлежит ей на праве собственности.

В соответствии со ст. 3 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" (далее - Закон N 7-ФЗ) некоммерческая организация считается созданной как юридическое лицо с момента ее государственной регистрации в установленном законом порядке, имеет в собственности или в оперативном управлении обособленное имущество, отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Некоммерческая организация должна иметь самостоятельный баланс или смету. Статьей 26 Закона N 7-ФЗ определено, что источниками формирования имущества некоммерческой организации в денежной и иных формах являются, в частности, регулярные и единовременные поступления от учредителей (участников, членов). Порядок регулярных поступлений от учредителей (участников, членов) определяется учредительными документами некоммерческой организации.

Согласно ст. 32 Закона N 7-ФЗ некоммерческая организация ведет бухгалтерский учет и статистическую отчетность в порядке, установленном законодательством Российской Федерации, а также предоставляет информацию о своей деятельности органам государственной статистики и налоговым органам в соответствии с законодательством Российской Федерации и учредительными документами некоммерческой организации.

На основании ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ) все операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету при условии составления их по установленной форме и содержания в них обязательных реквизитов. При этом установлены обязанность по своевременному и качественному оформлению первичных учетных документов и их передаче в установленные сроки для отражения в бухгалтерском учете организации, а также требование о достоверности данных, содержащихся в учетных документах.

Коллегия адвокатов является представителем адвокатов, являющихся ее членами, по расчетам с доверителями и третьими лицами и по другим вопросам, предусмотренным учредительными документами коллегии адвокатов. Согласно п. 17 ст. 22 Закона N 63-ФЗ коллегия адвокатов не может быть преобразована в коммерческую организацию или любую иную некоммерческую организацию, за исключением случаев преобразования коллегии адвокатов в адвокатское бюро в порядке, установленном ст. 23 данного Закона.

Статьей 23 Закона N 63-ФЗ предусмотрено, что два и более адвоката вправе учредить адвокатское бюро. Адвокатское бюро не может быть преобразовано в коммерческую организацию или любую иную некоммерческую организацию, за исключением случаев преобразования адвокатского бюро в коллегию адвокатов. К отношениям, возникающим в связи с учреждением и деятельностью адвокатского бюро, применяются правила ст. 22 Закона N 63-ФЗ, регламентирующие деятельность коллегии адвокатов.

Адвокаты, учредившие адвокатское бюро, заключают между собой партнерский договор в простой письменной форме. По партнерскому договору адвокаты-партнеры обязуются соединить свои усилия для оказания юридической помощи от имени всех партнеров. В партнерском договоре указываются срок действия партнерского договора, порядок принятия партнерами решений, избрания управляющего партнера и его компетенция, а также иные существенные условия. Ведение общих дел адвокатского бюро осуществляется управляющим партнером, если иное не установлено партнерским договором.

В соответствии со ст. 25 Закона N 63-ФЗ адвокатская деятельность осуществляется на основе соглашения между адвокатом и доверителем, представляющего собой гражданско-правовой договор, заключаемый в простой письменной форме между доверителем и адвокатом (адвокатами), на оказание юридической помощи самому доверителю или назначенному им лицу. Все соглашения об оказании юридической помощи должны быть зарегистрированы в документации соответствующего адвокатского образования.

Существенным условием соглашения является указание на адвоката, принявшего исполнение поручения в качестве поверенного, а также на его принадлежность к адвокатскому образованию и адвокатской палате. Кроме того, существенными условиями соглашения являются порядок и условия выплаты доверителем вознаграждения за оказываемую юридическую помощь, а также порядок компенсирования расходов адвоката, связанных с исполнением поручения доверителя.

В адвокатском бюро соглашение с доверителем об оказании юридической помощи заключается управляющим партнером или иным партнером от имени всех партнеров на основании выданных ими доверенностей. В доверенности указываются все ограничения компетенции партнера, заключающего соглашения, и сделки с доверителями и третьими лицами. Вышеуказанные ограничения доводятся до сведения доверителей и третьих лиц.

Вознаграждение, выплачиваемое адвокату доверителем, и (или) компенсация адвокату расходов, связанных с исполнением поручения, подлежат обязательному внесению в кассу соответствующего адвокатского образования либо перечислению на расчетный счет адвокатского образования в порядке и сроки, которые предусмотрены соглашением (п. 6 ст. 25 Закона N 63-ФЗ).

В целях реализации данного положения адвокатские образования должны оформлять кассовые операции в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета Директоров Банка России от 22.09.1993 N 40, согласно п. 13 которого прием наличных денег в кассу производится по приходным кассовым ордерам. Таким образом, оформление кассовых операций в адвокатских образованиях при приеме в кассу адвокатского образования вознаграждения, выплачиваемого адвокату, и (или) компенсации расходов, связанных с исполнением поручения, производится по приходным кассовым ордерам с указанием назначения вносимых средств и с выдачей квитанции к приходному кассовому ордеру, подтверждающей прием наличных денег.

С учетом этого деятельность адвокатских образований (в том числе адвокатских кабинетов) не подпадает под сферу действия Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

2. Учетная политика адвокатских коллегий и бюро

На основании п. 1 ст. 226 Налогового кодекса Российской Федерации (НК РФ) налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями, которые признаются налоговыми агентами.

Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога на доходы физических лиц производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата этого налога осуществляются в соответствии со ст. 214.1, 227 и 228 настоящего Кодекса с зачетом ранее удержанных сумм налога. Следовательно, адвокатские коллегии и бюро, являющиеся налоговыми агентами, обязаны исчислить, удержать и перечислить в соответствующий бюджет суммы налога на доходы физических лиц с доходов адвокатов - членов этих адвокатских образований, полученных ими в связи с осуществлением адвокатской деятельности.

Поступившие в кассу (перечисленные на расчетный счет) соответствующего адвокатского образования суммы оплаты за оказание юридической помощи учитываются бухгалтерией адвокатского образования на лицевых счетах конкретных адвокатов, которые приняли исполнение поручения доверителя в качестве поверенного, в соответствии с учетной политикой данного адвокатского образования. Учетная политика определяет в том числе порядок учета в регистрах бухгалтерского учета сумм вознаграждений и сумм компенсации расходов, связанных с исполнением поручений доверителей, внесенных последними в кассу адвокатского образования либо перечисленных на расчетный счет адвокатского образования за оказываемую юридическую помощь в текущем налоговом периоде.

Как правило, зачисление поступивших от доверителей денежных средств и целевых денежных средств для целей бухгалтерского и налогового учета, так же как и расходование поступивших денежных средств, осуществляется бухгалтерией адвокатского образования кассовым методом.

Из поступивших сумм оплаты на основании актов выполненных работ ежемесячно выделяются суммы, соответствующие степени исполнения адвокатами обязательств перед доверителями по конкретным соглашениям.

Кроме того, согласно принятой учетной политике бухгалтерией адвокатского образования определяются размер суммы вознаграждения и суммы компенсации расходов, подлежащей учету при определении налоговой базы по налогу на доходы физических лиц в отношении каждого из адвокатов. Поскольку во всех соглашениях об оказании юридической помощи предусмотрены, как правило, определенные этапы их выполнения работ, после завершения которых сторонами подписывается акт выполненных работ, размер денежных сумм, включаемых в состав доходов и расходов конкретного адвоката для целей налогообложения, устанавливается на основании имеющихся в бухгалтерии адвокатского образования подписанных актов выполненных работ.

С учетом этого доходом адвокатов, исходя из которого исчисляется их налоговая база по налогу на доходы физических лиц и по единому социальному налогу, признаются суммы отработанных адвокатами гонораров. Размер вышеуказанных сумм определяется самими адвокатами по окончании календарного месяца на основании актов выполненных работ, подписанных доверителями. На основании имеющихся актов выполненных работ бухгалтерией адвокатского образования отражается исполнение адвокатами обязательств перед доверителями путем бухгалтерской проводки в бухгалтерском учете, а в лицевых счетах отражается соответствующий размер дохода, полученного каждым конкретным адвокатом.

Таким образом, размер сумм доходов и расходов, учитываемых бухгалтерией адвокатского образования на лицевых счетах конкретных адвокатов, которые приняли исполнение поручения доверителя в качестве поверенного, зависит, главным образом, от степени выполнения конкретных договоров об оказании юридической помощи. Поскольку у доверителей имеется право расторгнуть заключенное соглашение, денежные средства, причитающиеся в оплату еще не выполненных этапов договора, по требованию доверителя подлежат возврату бухгалтерией адвокатского образования.

3. Налогообложение доходов адвокатов

Налоговая база по налогу на доходы физических лиц в отношении доходов каждого из адвокатов определяется исходя из суммы отработанных конкретным адвокатом гонораров, зафиксированной в его лицевом счете, за вычетом отчислений, установленных п. 7 ст. 25 Закона N 63-ФЗ, которые включают следующие расходы:

- на общие нужды адвокатской палаты, размеры которых определяются собранием (конференцией) адвокатов;

- на содержание адвокатского образования в рамках утвержденной сметы расходов адвокатского образования;

- на страхование профессиональной ответственности и т.д.

К расходам на содержание адвокатского образования в рамках утвержденной сметы расходов этого образования и на обеспечение профессиональной деятельности адвокатов могут быть отнесены, например, такие расходы, как арендная плата за помещение, в котором располагается адвокатское образование, коммунальные платежи, оплата услуг связи, затраты на приобретение мебели, компьютеров, оргтехники, специальной литературы, канцелярских товаров, числящихся на балансе адвокатского образования, а также расходы по информационному обеспечению, оплате труда наемных работников.

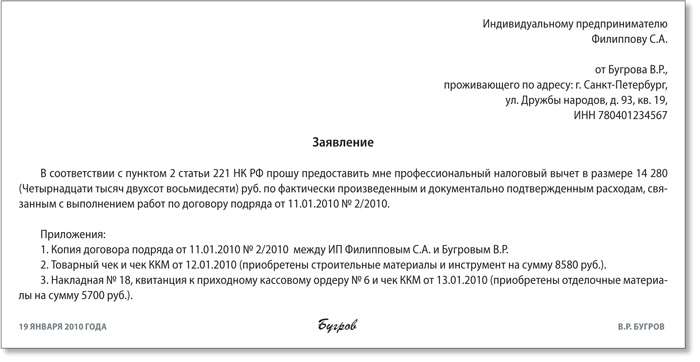

Затраты адвоката, связанные с исполнением поручения доверителя на основе соглашения, относятся к иным расходам, уменьшающим налоговую базу по налогу на доходы физических лиц, только при условии обязательной компенсации доверителем адвокату таких расходов путем внесения денежных средств в кассу соответствующего адвокатского образования либо перечисления на расчетный счет адвокатского образования в порядке и сроки, установленные соглашением, а также при условии включения вышеуказанной компенсации в доходы адвоката.

Например, если по условиям соглашения доверитель компенсирует адвокату расходы, связанные с разъездами на его личном автомобиле, то понесенные адвокатом расходы на покупку горюче-смазочных материалов, могут учитываться при определении налоговой базы как иные расходы, при условии что они фактически оплачены доверителем и учтены бухгалтерией адвокатского образования в доходах адвоката. В таком случае сумма компенсации доверителем адвокату таких расходов, включенная в состав доходов адвоката, не увеличивает его налоговую базу по налогу на доходы физических лиц.

Поскольку согласно ст. 235 НК РФ адвокаты являются плательщиками единого социального налога с доходов, полученных ими в связи с осуществлением профессиональной деятельности, то после исчисления сумм этого налога и страховых взносов на обязательное пенсионное страхование в виде фиксированного платежа бухгалтерией адвокатского образования определяется остаток денежных средств на лицевых счетах адвокатов, который и является налоговой базой для исчисления налога на доходы каждого адвоката.

Согласно п. 3 ст. 210 НК РФ при исчислении налога на доходы физических лиц с доходов, в отношении которых предусмотрена ставка 13%, налоговая база определяется как денежное выражение таких доходов, уменьшенных на сумму полагающихся налогоплательщику стандартных, социальных, имущественных и профессиональных налоговых вычетов, предусмотренных ст. 218-221 настоящего Кодекса.

Установленные ст. 218 НК РФ стандартные налоговые вычеты предоставляются адвокатам бухгалтерией адвокатского образования на основании письменного заявления и документов, подтверждающих право на такие налоговые вычеты. Если в течение налогового периода стандартные налоговые вычеты адвокату не предоставлялись или были предоставлены в меньшем размере, чем это предусмотрено ст. 218 НК РФ, то по окончании налогового периода на основании заявления налогоплательщика, прилагаемого к декларации по налогу на доходы физических лиц формы 3-НДФЛ, и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления полагающихся адвокату стандартных налоговых вычетов

В связи с тем что адвокатские образования не вправе предоставлять адвокатам социальные налоговые вычеты, установленные ст. 219 НК РФ, для получения таких вычетов адвокатам необходимо представлять по окончании налогового периода в налоговый орган по месту жительства декларацию по форме 3-НДФЛ, а также письменное заявление и соответствующие документы, подтверждающие право на получение социальных налоговых вычетов.

Если у адвоката имеются основания для получения предусмотренного подпунктом 1 п. 1 ст. 220 НК РФ имущественного налогового вычета в связи с продажей принадлежащего ему недвижимого или движимого имущества, то такой вычет может быть предоставлен ему по месту его жительства только налоговым органом на основании декларации по форме 3-НДФЛ, письменного заявления и соответствующих документов, подтверждающих право на получение имущественного налогового вычета.

При этом следует отметить, что при получении доходов от продажи имущества у адвоката возникает обязанность по представлению декларации по форме 3-НДФЛ не позднее 30 апреля года, следующего за истекшим налоговым периодом. Согласно ст. 229 НК РФ в декларации указываются все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Если у адвоката имеется право на получение согласно подпункту 2 п. 1 ст. 220 НК РФ имущественного налогового вычета в связи с покупкой (строительством) жилья, то такой вычет ему может быть предоставлен до окончания текущего налогового периода бухгалтерией адвокатского образования на основании письменного заявления адвоката и выданного ему налоговым органом уведомления по форме, утвержденной приказом ФНС России от 07.12.2004 N САЭ-3-04/147@.

Если же адвокату по каким-либо причинам необходимо по итогам налогового периода представить в налоговый орган по месту жительства декларацию по форме 3-НДФЛ, то в этом случае имущественный налоговый вычет в связи с покупкой (строительством) жилья ему целесообразнее получать на основании письменного заявления, прилагаемого к декларации по форме 3-НДФЛ, платежных и иных документов, подтверждающих право на получение такого вычета.

Что же касается предусмотренных п. 1 ст. 221 НК РФ профессиональных налоговых вычетов, то у адвокатов, учредивших иные, нежели адвокатский кабинет, формы адвокатских образований, порядок учета расходов, связанных с осуществлением адвокатской деятельности, практически аналогичен порядку предоставления профессиональных налоговых вычетов, установленному п. 1 ст. 221 настоящего Кодекса для индивидуальных предпринимателей и приравненных к ним в отношении порядка ведения учета доходов и расходов для целей налогообложения адвокатов, учредивших адвокатский кабинет.

Имеется только одно отличие: такие расходы учитываются бухгалтерией адвокатского образования при определении налоговой базы по доходам каждого конкретного адвоката - члена данного адвокатского образования, а не самим налогоплательщиком - адвокатом в его декларации по форме 3-НДФЛ.

В соответствии с п. 4 ст. 226 НК РФ адвокатское образование как налоговый агент обязано удержать начисленную сумму налога непосредственно из доходов конкретного адвоката при фактической выплате денежных средств. Удержание начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налогоплательщику-адвокату, при фактической выплате вышеуказанных денежных средств налогоплательщику либо по его поручению третьим лицам.

Дата фактического получения дохода определяется согласно подпункту 1 п. 1 ст. 223 НК РФ как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. Следовательно, датой фактического получения дохода адвокатами, осуществляющими деятельность в адвокатских образованиях, признается день выплаты дохода адвокатским образованием, в том числе день перечисления дохода на счета адвокатов в банках.

Исчисленные и удержанные бухгалтерией адвокатского образования с доходов адвокатов суммы налога на доходы физических лиц уплачиваются по месту учета в налоговом органе соответствующего адвокатского образования - налогового агента в порядке, предусмотренном ст. 226 НК РФ. Кроме того, налоговые агенты обязаны согласно ст. 230 НК РФ не позднее 1 апреля года, следующего за истекшим налоговым периодом, представлять в налоговый орган по месту своего учета сведения о полученных адвокатами доходах и удержанных суммах налога на доходы физических лиц по форме 2-НДФЛ.

4. Особенности налогообложения доходов адвокатов, учредивших адвокатский кабинет

В отличие от адвокатов, учредивших иные формы адвокатских образований, адвокаты, осуществляющие адвокатскую деятельность индивидуально и учредившие адвокатский кабинет, обязаны в соответствии со ст. 227 НК РФ самостоятельно определять налоговую базу по налогу на доходы физических лиц в отношении доходов от профессиональной деятельности за истекший налоговый период, а также представлять в налоговый орган по месту своего учета, то есть по месту жительства, декларацию по форме 3-НДФЛ в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом. Исчисленная в соответствии с налоговой декларацией сумма налога на доходы физических лиц уплачивается адвокатами в бюджет самостоятельно в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Соответственно полагающиеся налогоплательщику-адвокату стандартные, социальные, имущественные и профессиональные налоговые вычеты, уменьшающие налоговую базу по налогу на доходы физических лиц и установленные ст. 218-221 НК РФ, могут предоставляться только налоговым органом по месту жительства по окончании налогового периода при подаче декларации по форме 3-НДФЛ в порядке, предусмотренном ст. 229 настоящего Кодекса, на основании письменного заявления и необходимых документов, подтверждающих право налогоплательщика на получение таких налоговых вычетов.

В случае появления в течение года доходов от осуществления индивидуальной адвокатской деятельности адвокаты обязаны в пятидневный срок по истечении месяца со дня появления таких доходов представить в налоговый орган налоговую декларацию по форме 4-НДФЛ с указанием суммы предполагаемого дохода в текущем налоговом периоде; сумма предполагаемого дохода определяется адвокатами самостоятельно. Налоговые органы на основании суммы предполагаемого дохода, указанного в декларации по форме 4-НДФЛ, производят исчисление сумм авансовых платежей.

Авансовые платежи уплачиваются адвокатами на основании налоговых уведомлений: за январь - июнь - не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей; за июль - сентябрь - не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей; за октябрь - декабрь - не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

Общая сумма налога на доходы физических лиц, подлежащая уплате в соответствующий бюджет, исчисляется адвокатами с учетом сумм авансовых платежей по налогу, фактически уплаченных в бюджет.

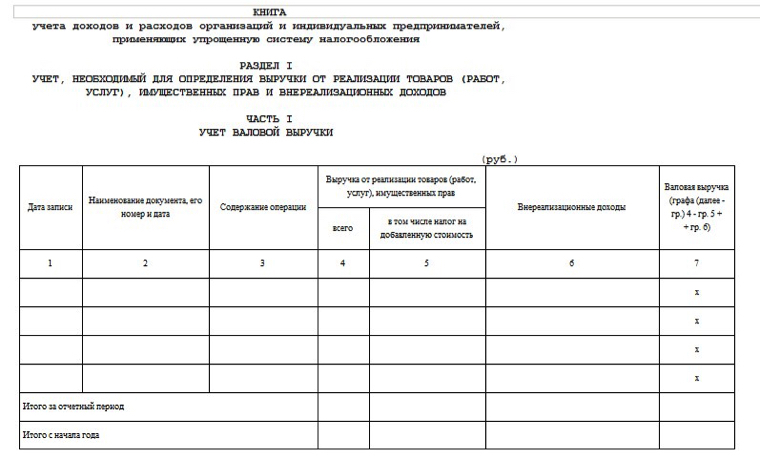

Адвокаты, учредившие адвокатский кабинет и осуществляющие свою деятельность индивидуально, наряду с индивидуальными предпринимателями и нотариусами, занимающимися частной практикой, исчисляют согласно п. 2 ст. 54 НК РФ налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином России.

В целях Закона N 129-ФЗ адвокаты, которые осуществляют адвокатскую деятельность в адвокатском кабинете, приравниваются в отношении порядка ведения учета хозяйственных операций к индивидуальным предпринимателям.

Учет доходов и расходов и хозяйственных операций индивидуальными предпринимателями осуществляется в соответствии с Порядком учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденным приказом Минфина России N 86н, МНС России N БГ-3-04/430 от 13.08.2002.

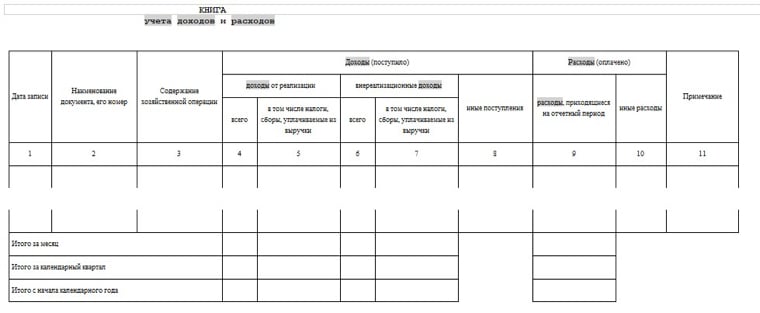

Учет доходов и расходов и хозяйственных операций ведется путем фиксирования в Книге учета доходов и расходов и хозяйственных операций данных о полученных доходах и произведенных расходах на основании первичных документов кассовым методом, то есть по дате фактического получения дохода и совершения расхода. Следовательно, при определении налоговой базы учитываются все суммы денежных средств, полученные адвокатом от осуществления адвокатской деятельности в истекшем налоговом периоде. В то же время если какая-то часть полученных адвокатом вознаграждений по письменному мотивированному требованию доверителя была возвращена адвокатом доверителю в этом же налоговом периоде, то при наличии платежных документов, подтверждающих факт такого возврата, возвращенные доверителю суммы подлежат учету в составе расходов адвоката, уменьшающих его налоговую базу по налогу на доходы физических лиц.

Если возврат полученного адвокатом в истекшем налоговом периоде вознаграждения был произведен в следующем налоговом периоде, то, руководствуясь кассовым методом учета и датой совершения расходов, указанной в платежных документах, подтверждающих факт возврата денежных средств доверителю, возвращенные доверителю суммы подлежат учету в составе расходов адвоката, уменьшающих его налоговую базу по налогу на доходы физических лиц за тот налоговый период, в котором имел место такой возврат.

Согласно ст. 23 НК РФ адвокаты, учредившие адвокатский кабинет, обязаны представлять по запросу налогового органа по месту жительства Книгу учета доходов и расходов и хозяйственных операций, а также в течение четырех лет обеспечивать сохранность данных налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов, а также уплату налогов.

В соответствии с п. 1 ст. 221 НК РФ при исчислении налоговой базы по налогу на доходы физических лиц адвокаты, осуществляющие адвокатскую деятельность индивидуально, вправе получить профессиональные налоговые вычеты в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением дохода от осуществляемой ими деятельности. Состав вышеуказанных расходов, принимаемых к вычету, определяется налогоплательщиками самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой 25 настоящего Кодекса.

В то же время читателям журнала следует обратить внимание на то, что положение п. 1 ст. 221 НК РФ, предусматривающее возможность применения налогоплательщиками профессионального налогового вычета в размере 20% от общей суммы доходов, полученной от предпринимательской деятельности, не применяется в отношении адвокатов, учредивших адвокатский кабинет, поскольку их профессиональная деятельность не является предпринимательской и не преследует цели извлечения прибыли.

Состав расходов, принимаемых к вычету у адвокатов, учредивших адвокатский кабинет, аналогичен отчислениям, установленным п. 7 ст. 25 Закона N 63-ФЗ и уменьшающим налоговую базу по налогу на доходы физических лиц у адвокатов, являющихся членами иных адвокатских образований, а именно:

- расходы на общие нужды адвокатской палаты в размерах и порядке, которые определяются собранием (конференцией) адвокатов;

- расходы на содержание адвокатского кабинета;

- расходы на страхование профессиональной ответственности и т.д.

К расходам на содержание адвокатского кабинета и на обеспечение профессиональной деятельности адвокатов могут быть отнесены, например, такие расходы, как арендная плата за помещение, в котором располагается адвокатский кабинет, коммунальные платежи, оплата услуг связи, включая интернет, затраты на приобретение мебели, компьютеров, оргтехники, специальной литературы, канцелярских товаров, а также расходы по информационному обеспечению, оплате труда наемных работников.

Затраты адвоката, связанные с исполнением поручения доверителя на основе соглашения, относятся к иным расходам, уменьшающим налоговую базу по налогу на доходы физических лиц, только при условии обязательной компенсации доверителем адвокату таких расходов путем внесения денежных средств в кассу адвокатского кабинета либо перечисления на банковский счет адвоката в порядке и сроки, установленные соглашением, а также при условии включения вышеуказанной компенсации в доходы адвоката.

Если адвокаты, учредившие адвокатский кабинет, производят выплаты физическим лицам на основании заключенных с ними трудовых или гражданско-правовых договоров, предметом которых является выполнение работ или оказание услуг, то они в соответствии со ст. 226 НК РФ признаются налоговыми агентами, на которых возложена обязанность исчислить, удержать у налогоплательщика и уплатить исчисленную сумму налога в соответствующий бюджет в отношении всех доходов физического лица, источником которых они являются. Кроме того, согласно ст. 230 НК РФ такие адвокаты обязаны представлять в налоговый орган по месту своего учета сведения о выплаченных физическим лицам в налоговом периоде доходах и суммах начисленных и удержанных налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2-НДФЛ.

Документально подтвержденные суммы выплаченных физическим лицам в налоговом периоде доходов и уплаченных в бюджет с этих выплат налогов включаются в состав расходов адвокатов - налоговых агентов и уменьшают их налоговую базу по налогу на доходы физических лиц.

В составе профессиональных налоговых вычетов учитываются также уплаченные адвокатами в налоговом периоде суммы единого социального налога и страховых взносов на обязательное пенсионное страхование в виде фиксированного платежа, установленных Федеральным законом от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации".

Если адвокатом приобретено на праве собственности нежилое помещение для использования в качестве адвокатского кабинета, то суммы начисленной налогоплательщиком по такому помещению в налоговом периоде амортизации подлежат учету в составе профессиональных налоговых вычетов. При этом суммы оплаченных счетов за междугородные и международные телефонные переговоры, а также абонентской платы за телефон включаются в состав расходов адвоката, если телефон, установленный в офисе адвоката, зарегистрирован на самого адвоката.

Если же помещение используется в качестве адвокатского кабинета на основании договора аренды и телефон предоставлен в пользование адвоката в соответствии с этим договором, то расходы по оплате счетов за переговоры учитываются в составе расходов, уменьшающих налоговую базу, поскольку в данном случае подразумевается, что телефонные переговоры носят служебный характер и имеют целью получение информации, необходимой для осуществления профессиональной деятельности адвоката, которая является источником дохода.

Если адвокат, учредивший адвокатский кабинет, использует для поездок к клиентам, в органы суда и прокуратуры в рамках заключенных им соглашений собственный автомобиль, то при решении вопроса о правомерности учета в составе его профессиональных вычетов расходов на содержание, ремонт и эксплуатацию автомобиля налоговые органы руководствуются следующим.

Одним из существенных условий соглашения на оказание юридической помощи является определение порядка и размера компенсации расходов адвоката, связанных с исполнением поручения доверителя, транспортные расходы адвоката должны быть включены в состав компенсируемых доверителем расходов. Поскольку личный автомобиль у адвокатов, учредивших адвокатский кабинет, не относится к основным средствам труда, расходы по приобретению автомобиля (в виде начисления амортизации), затраты на приобретение запчастей, на проведение ремонтных работ для поддержания автомобиля в исправном состоянии, уплаченные суммы транспортного налога, а также суммы страховых взносов автострахования ОСАГО и КАСКО не включаются в состав расходов, связанных с осуществлением адвокатской деятельности, и не подлежат учету в составе профессиональных налоговых вычетов адвокатов.

Однако если по условиям соглашения доверитель компенсирует адвокату расходы, связанные с разъездами на его личном автомобиле, то понесенные адвокатом расходы на покупку горюче-смазочных материалов на основании имеющихся у адвоката первичных документов (маршрутных листов с указанием километража пробега, расчетом расхода горюче-смазочных материалов и чеков контрольно-кассовой техники на приобретение этих материалов), могут учитываться при определении налоговой базы по налогу на доходы физических лиц как прочие расходы при условии, что они фактически оплачены доверителем и учтены в доходах адвоката. В таком случае сумма компенсации доверителем адвокату таких расходов, включенная в состав доходов адвоката, не увеличивает его налоговую базу по налогу на доходы физических лиц.