Категория: Бланки/Образцы

Патентная система налогообложения имеет ряд преимуществ перед иными режимами налогообложения. Однако при применении данного спецрежима у индивидуальных предпринимателей возникают довольно серьезные проблемы. Причем отдельные из них не удается разрешить без налоговых потерь.

Патентная система налогообложения имеет ряд преимуществ перед иными режимами налогообложения. Однако при применении данного спецрежима у индивидуальных предпринимателей возникают довольно серьезные проблемы. Причем отдельные из них не удается разрешить без налоговых потерь.

Здравствуйте! Индивидуальный предприниматель представил в налоговую инспекцию заявление на получение патента сроком на 9 месяцев 14 марта 2016 г. Однако уже 18 марта 2016 г. было получено уведомление об отказе в выдаче патента в связи с неверным заполнением заявления. Означает ли это, что теперь перейти на ПСН индивидуальный предприниматель вправе только в 2017 г.?

В том случае, если отказ налоговым органом в применении ПСН обусловлен только ошибками, допущенными при заполнении заявления на получение патента. дожидаться начала следующего года с тем, чтобы перейти на патентный спецрежим, не обязательно.

Напомним, что в общем случае заявление на получение патента ИП нужно подать в налоговый орган по месту жительства не позднее чем за 10 дней до начала применения ПСН (п. 2 ст. 346.45 НК). Его можно подать лично или через представителя, направить по почте с описью вложения или передать в электронной форме по телекоммуникационным каналам связи. При отправке заявления на получение патента по почте днем его представления считается дата отправки почтового отправления. При передаче заявления на получение патента по ТКС днем его представления считается дата его отправки.

В свою очередь, налоговый орган обязан в течение пяти дней со дня получения указанного заявления выдать или направить ИП патент или уведомление об отказе в выдаче патента (п. 3 ст. 346.45 НК). При этом п. 4 ст. 346.45 Налогового кодекса установлен исчерпывающий перечень оснований для отказа в выдаче патента. Такие последствия будут иметь место в следующих случаях:

Таким образом, отказ налогового органа в приеме заявления на получение патента не является основанием для отказа в принятии повторного заявления на получение патента. То есть ИП может исправить допущенные им в заявлении ошибки и подать заявление повторно, в том числе для целей применения ПСН, уже со следующего месяца. При этом не забудьте в заявлении скорректировать и срок, на который вы просите выдать патент.

Спасибо! Только поясните, пожалуйста, зачем нужно корректировать срок действия патента?

Это нужно для того, чтобы вам вновь налоговая инспекция не отказала в выдаче патента.

Дело в том, что налоговым периодом при применении ПСН признается календарный год, если иное не установлено, в частности, п. 2 ст. 346.49 НК РФ (п. 1 ст. 346.49 НК). Данной нормой предусмотрено, что если на основании п. 5 ст. 346.45 Кодекса патент выдан на срок менее календарного года, то налоговым периодом признается срок, на который выдан патент. При этом п. 5 ст. 346.45 Кодекса установлено, что патент выдается по выбору ИП на период от одного до двенадцати месяцев включительно в пределах календарного года. Ну и, наконец, самое главное - одним из оснований для отказа в выдаче патента является указание в заявлении срока действия патента, не соответствующего п. 5 ст. 346.45 Кодекса. Таким образом, если окажется, что срок действия патента, указанный вами в заявлении, выходит за рамки календарного года, то вы опять получите уведомление об отказе в выдаче патента.

Добрый день! Индивидуальный предприниматель в настоящее время применяет упрощенную систему налогообложения. В ближайшей перспективе планируется открыть новое направление бизнеса, и хотелось бы его перевести на ПСН. Насколько это возможно посреди года?

Да, ИП, применяющий "упрощенку", вправе в течение календарного года при соблюдении определенных условий перейти по отдельному виду деятельности на патентную систему налогообложения. Для этого как минимум законом субъекта РФ должна быть введена ПСН и осуществляемая предпринимателем деятельность обязана подпадать под "патентный" спецрежим. Кроме того, необходимо соблюдение и иных требований, установленных гл. 26.5 Налогового кодекса. В частности, средняя численность наемных работников ИП не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым этим коммерсантом (п. 5 ст. 346.43 НК).

Обратите внимание! 15 человек - это лимит по численности, который распространяется на все виды предпринимательской деятельности, осуществляемой ИП. То есть считаются в том числе и работники, которые заняты исключительно в деятельности, в отношении которой применяется "упрощенка".

В остальном же Кодекс допускает переход на ПСН посреди года. Для получения патента ИП нужно не позднее чем за 10 дней до начала применения "патентного" спецрежима подать соответствующее заявление в налоговый орган по месту жительства (п. 2 ст. 346.45 НК). Форма этого заявления утверждена Приказом ФНС от 18 ноября 2014 г. N ММВ-7-3/589@.

Отметим, что если ИП совмещает "упрощенку" и ПСН, то по окончании года ему следует сдать декларацию по УСН. При этом "упрощенные" доходы в целях налогообложения определяются без учета доходов от предпринимательской деятельности, в отношении которой применяется ПСН (см. Письмо ФНС от 4 февраля 2015 г. N 03-11-11/4299).

Спасибо! Скажите, а можно ли будет при совмещении УСН и ПСН вести общую книгу учета доходов и расходов?

При совмещении УСН и ПСН индивидуальный предприниматель должен вести отдельные книги учета.

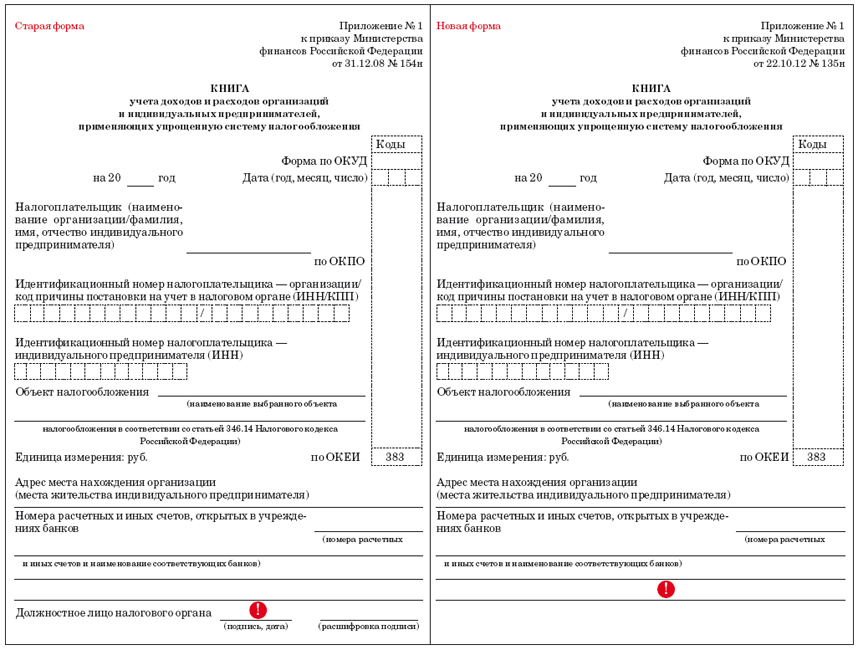

Индивидуальные предприниматели, применяющие УСН, ведут учет доходов и расходов в соответствии со ст. 346.24 Налогового кодекса (далее - Кодекс). В соответствии с данной нормой для целей исчисления базы по "упрощенному" налогу налогоплательщики обязаны заполнять книгу учета доходов и расходов организаций и ИП, применяющих УСН. Форма и порядок заполнения этой книги утверждаются Минфином.

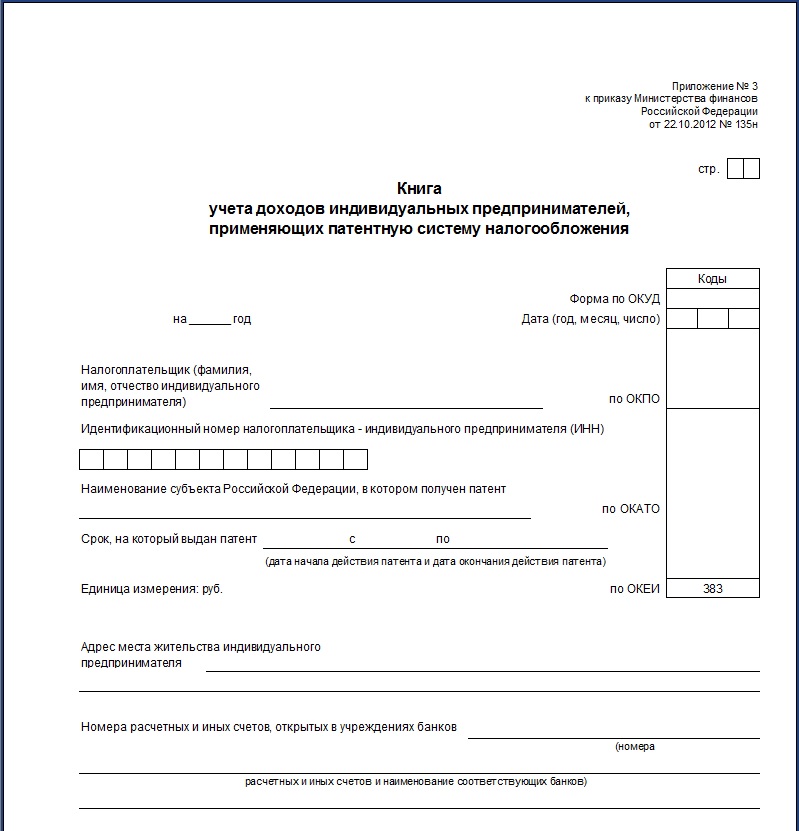

В свою очередь, следуя положениям ст. 346.53 Кодекса, ИП, применяющие "патентный" спецрежим, обязываются вести учет доходов с тем, чтобы контролировать соблюдение "доходного" лимита для целей применения ПСН. Для этого им также необходимо вести книгу учета доходов, форма и порядок заполнения которой утверждаются Минфином.

Как видим, налицо разные цели, ради которых требуется вести учет в специальных книгах для "упрощенцев" и "патентщиков". Более того, если на УСН нужно учитывать доходы и расходы, то на ПСН - только доходы. Именно поэтому Минфин, пусть и одним Приказом (от 22 октября 2012 г. N 135н), утвердил разные книги для двух названных случаев.

Так, в книге учета доходов ИП, применяющих ПСН, в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции, связанные с получением доходов от реализации, в налоговом периоде (т.е. в периоде, на который получен патент). Данная книга заполняется отдельно по каждому полученному патенту.

В свою очередь, в "упрощенной" книге также в хронологической последовательности на основе первичных документов позиционным способом отражают все (!) хозяйственные операции за отчетный (налоговый) период. Однако в данной книге отражаются только доходы и расходы, которые не относятся к видам деятельности, в отношении которых применяется ПСН (см. напр. Письмо Минфина от 3 сентября 2013 г. N 03-11-11/36264).

Здравствуйте! С начала 2016 г. применяю патентную систему налогообложения. Соответственно, веду Книгу учета доходов индивидуальных предпринимателей, применяющих ПСН. Правильно ли я понимаю, что по окончании налогового периода, то есть срока действия патента, эту книгу нужно представить в налоговый орган?

Нет, обязанности именно по окончании налогового периода сдавать в налоговую инспекцию книгу учета доходов у вас нет: в Налоговом кодексе нет такого требования. Не содержится соответствующих положений и в Порядке заполнения книги учета доходов индивидуальных предпринимателей, применяющих ПСН (утв. Приказом Минфина от 22 октября 2012 г. N 135н, далее - Порядок). Представить книгу в налоговый орган вы должны только в том случае, если в ходе мероприятий налогового контроля налоговики выставят соответствующее требование (пп. 6 п. 1 ст. 23, ст. 93 НК).

По окончании налогового периода от вас требуется прошнуровать и пронумеровать книгу. На последней странице книги следует указать количество содержащихся в ней страниц. И эта запись должна быть подтверждена подписью ИП и скреплена его печатью (если таковая у ИП имеется). Если вы ведете книгу в электронном виде, то ее придется распечатать, а затем также прошить и пронумеровать.

Обратите внимание! По каждому полученному патенту следует открывать отдельную книгу учета доходов (абз. 2 п. 1 ст. 346.53 НК, п. 1.4 Порядка).

Добрый день! Проблема в следующем. Я получил патент на осуществление "патентной" деятельности в регионе, в котором не прописан. Проясните, пожалуйста, вопрос, в каком порядке мне следует уплачивать НДФЛ, удержанный с зарплаты моих трех сотрудников?

В рассматриваемой ситуации НДФЛ, удержанный с доходов сотрудников, надлежит перечислять в бюджет по месту ведения "патентной" деятельности. И вот почему.

Пунктом 7 ст. 226 Налогового кодекса (далее - Кодекс) закреплено, что совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета (месту жительства) налогового агента в налоговом органе. Данное правило действует в случае, если иное не предусмотрено Кодексом.

Между тем в абз. 4 п. 7 ст. 226 Кодекса как раз и установлены иные правила расчетов с бюджетом по НДФЛ, в частности для ИП, применяющих патентную систему налогообложения, которые действуют с 1 января 2016 г. В соответствии с данной нормой налоговые агенты - ИП, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи применением ПСН, с доходов наемных работников обязаны перечислять исчисленные и удержанные суммы налога в бюджет по месту своего учета в связи с осуществлением такой деятельности. Отметим, что в аналогичном порядке ведут расчеты с бюджетом по НДФЛ и ИП-"вмененщики": налог, удержанный с зарплаты работников, занятых во "вмененной" деятельности, перечисляется в бюджет по месту учета ИП в качестве плательщика ЕНВД (см. также Письмо Минфина от 19 января 2016 г. N 03-11-12/1500).

Спасибо! А если ИП совмещает "патентный" спецрежим не с "вмененкой", а с "упрощенкой", то НДФЛ с зарплаты работников, которые не заняты в "патентной" деятельности, перечисляет по месту своего жительства?

Совершенно верно. В рассматриваемой ситуации НДФЛ с выплат работникам, которые заняты в деятельности, переведенной на УСН, индивидуальный предприниматель уплачивает по месту своего жительства, а налог, удержанный с доходов сотрудников, исполняющих свои обязанности в рамках "патентной" деятельности, - по месту постановки ИП на учет в связи с осуществлением такой деятельности (см. Письмо Минфина от 29 февраля 2016 г. N 03-04-05/11213).

Отметим, что до 1 января 2016 г. вопрос уплаты НДФЛ в случае, если в качестве налогового агента выступает ИП, применяющий ЕНВД или ПСН, был должным образом не урегулирован. Положения Кодекса требовали платить НДФЛ по месту учета (месту жительства) налогового агента, но. "патентщики" и "вмененщики" становятся на учет в налоговом органе как по месту жительства, так и по месту осуществления "вмененной" и (или) "патентной" деятельности. В связи с этим было неясно, как таким "совместителям" платить НДФЛ? И все бы ничего, но и позиция контролирующих органов по данному вопросу не отличалась единообразием. В одних разъяснениях они указывали, что ИП платят налог только по месту жительства (см. Письма Минфина от 13 ноября 2006 г. N 03-05-01-05/248, УФНС России по г. Москве от 10 апреля 2009 г. N 20-18/2/034920@ и т.д.). В других - настаивали на том, что ИП должны уплачивать НДФЛ в бюджет по каждому месту ведения "вмененной" или "патентной" деятельности, в которой заняты его работники (см. Письма Минфина от 30 августа 2010 г. N 03-04-05/3-502, от 1 сентября 2010 г. N 03-04-05/3-518, от 1 ноября 2013 г. N 03-04-05/46788 и т.д.).

Ситуация исправилась только с 1 января 2016 г. благодаря Закону от 2 мая 2015 г. N 113-ФЗ, который внес поправки в п. 7 ст. 226 Налогового кодекса, установив особые правила уплаты НДФЛ для ИП, применяющих ПСН или ЕНВД. Тем самым неопределенность по данному вопросу была окончательно устранена.

Здравствуйте! Индивидуальный предприниматель применяет ПСН в отношении розничной торговли. Торговля ведется в нежилом помещении, которое оформлено им в равную долевую собственность с супругой. Следует ли в такой ситуации уплачивать налог на имущество физлиц в отношении указанного помещения?

Индивидуальный предприниматель, применяющий ПСН, в общем случае освобождается от уплаты налога на имущество в отношении объектов, используемых в "патентной" деятельности. Однако еще с 1 января 2015 г. из данного правила было сделано исключение (пп. 2 п. 10 ст. 346.43 НК РФ). Речь идет об объектах, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 Налогового кодекса (с учетом особенностей, предусмотренных абз. 2 п. 10 ст. 378.2 НК). Данный перечень формируется уполномоченным на то органом исполнительной власти субъекта РФ не позднее 1-го числа очередного налогового периода. В нем перечисляются объекты, в отношении которых организации обязаны исчислять налог на имущество исходя из их кадастровой стоимости (имеются в виду административно-деловые центры и торговые центры (комплексы) и помещения в них и т.д.).

Таким образом, индивидуальные предприниматели, применяющие ПСН, не освобождаются от уплаты "кадастрового" налога на имущество вне зависимости от того, используют они соответствующую недвижимость в "патентной" деятельности или нет.

В случае если ИП владеет недвижимостью, которая не включена в упомянутый "кадастровый" перечень, при использовании ее в деятельности, на осуществление которой получен патент, коммерсант освобождается от уплаты налога на имущество. При этом, как разъяснил Минфин в Письме от 10 февраля 2016 г. N 03-05-06-01/6977, если объект налогообложения находится в общей долевой собственности, то налог исчисляется для каждого из участников долевой собственности пропорционально его доле в праве собственности. Соответственно, в отношении своей доли ИП платить налог на имущество не будет.

День добрый! В настоящее время ИП применяет "вмененку". Можно ли посреди года отказаться от "вмененки" и перейти по этому же виду деятельности на патентную систему налогообложения, к примеру с 1 июля 2016 г.?

Согласно ст. 346.28 Налогового кодекса переход на уплату ЕНВД осуществляется в добровольном порядке. При этом в данной норме также сказано, что перейти на иной режим налогообложения "вмененщики" вправе только со следующего календарного года, если иное не установлено гл. 26.3 Кодекса. Основываясь на данных нормах, контролирующие органы по указанному вопросу занимают единую позицию: если ИП без нарушения положений гл. 26.3 Кодекса применяет ЕНВД в отношении одного вида предпринимательской деятельности на территории одного муниципального образования, то он не вправе до конца календарного года перейти в отношении этого же вида деятельности на патентную систему налогообложения (см. Письмо Минфина от 24 июля 2013 г. N 03-11-11/29244, а также Письмо ФНС от 6 ноября 2015 г. N СД-4-3/19344@ и т.д.). И обратите внимание, что нарушение "вмененных" требований обычно ставит крест и на возможности применять ПСН.

Здравствуйте! Скажите, пожалуйста, какой предельный размер доходов установлен на 2016 г. для целей применения патентной системы налогообложения?

Согласно п. 6 ст. 346.45 Налогового кодекса (далее - Кодекс) индивидуальный предприниматель считается утратившим право на применение патентной системы налогообложения в случае, если с начала календарного года размер его доходов от реализации превысил 60 млн руб. Положений, устанавливающих, что указанный лимит подлежит индексации, гл. 26.5 Кодекса не содержит.

Действительно, Приказом Минэкономразвития от 20 октября 2015 г. N 772 утверждены коэффициенты-дефляторы на 2016 г. И данным документом утвержден в том числе и коэффициент для целей применения ПСН в размере 1,329. Однако этот коэффициент учитывается только при определении субъектами РФ максимального размера потенциально возможного к получению индивидуальным предпринимателем годового дохода (п. 9 ст. 346.43 НК). "Базовый" максимум установлен в п. 7 ст. 346.43 Кодекса, и он равен 1 млн руб. А с учетом коэффициента-дефлятора в 2016 г. максимальный размер потенциально возможного к получению ИП дохода не должен превышать 1 329 000 руб. (1 000 000 руб. x 1,329).

Здравствуйте! Индивидуальный предприниматель получил патент сроком на 1 год. Однако, судя по всему, велика вероятность, что "патентная" деятельность будет прекращена досрочно. Пересчитывается ли в этом случае стоимость патента, подлежащая уплате в бюджет?

Статьей 346.51 Налогового кодекса, устанавливающей порядок исчисления "патентного" налога, а также порядок и сроки его уплаты, проведение перерасчета налога по патенту в случае прекращения предпринимательской деятельности ранее срока, на который выдан патент, не предусмотрено. На это указал Минфин в Письме от 24 февраля 2016 г. N 03-11-12/9623. Иными словами, даже если ИП до окончания срока действия патента прекратил "патентную" деятельность, то, по мнению чиновников, стоимость патента пересчету не подлежит.

Отметим, что ранее представители Минфина считали иначе. В Письме Минфина от 10 октября 2014 г. N 03-11-12/51037 чиновники допускали возможность пересчета стоимости патента в случае, когда ИП досрочно прекратил "патентную" деятельность, исходя из фактического срока его использования. Главное условие, которое при этом ставилось, - индивидуальный предприниматель должен до истечения срока патента подать в налоговый орган заявление о прекращении деятельности, на осуществление которой получен патент. Связано это с тем, что при применении ПСН налоговый период рассчитывается по-разному. И здесь возможны сразу три варианта (ст. 346.49 НК):

Обратите внимание! ИП обязан заявить в налоговый орган о прекращении предпринимательской деятельности, в отношении которой применяется ПСН, в течение 10 календарных дней со дня закрытия "патентного" бизнеса (п. 8 ст. 346.45 НК).

Таким образом, при отсутствии заявления о прекращении "патентной" деятельности ни о каком пересчете стоимости патента и речи быть не может (ведь и налоговый период при этом не меняется). Однако, учитывая и новую позицию контролирующих органов, не факт, что и при наличии заявления налоговики произведут соответствующий перерасчет.

Напомним, что на основании п. 2 ст. 346.51 Кодекса "патентный" налог уплачивается в следующие сроки:

В верхней части регистра после его название нужно записать наименование и код налогового органа по месту регистрации предпринимателя нахождении компании.

Выберите месяц декабрь 2016 1 ноябрь 2016 4 октябрь 2016 1 сентябрь 2016 19 июль 2016 1 июнь 2016 6 май 2016 2 апрель 2016 7 март 2016 7 февраль 2016 2 январь 2016 2 декабрь 2015 6 ноябрь 2015 2 октябрь 2015 3 сентябрь 2015 4 август 2015 4 июль 2015 2 июнь 2015 2 май 2015 1 апрель 2015 1 март. С тыльной стороны шнуровка скрепляется квадратным листом бумаги, на котором ставиться подпись ответственного лица и печать требование для юридических лиц. Учитывая, что переход с усн доходы минус расходы на усн доходы в 2016 году, как и раньше, допускается только с начала нового года, рекомендуем нашим пользователям перед выбором режима получить бесплатный расчет налоговой нагрузки.

Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки.

При ведении кудир необходимо помнить о том, что совмещение усн и енвд позволят не облагать налогом доходы, полученные в результате ведения вмененной коммерческой деятельности.

Образец заполнения книги учета доходов и расходов при усн рб 2016 для ипОбразец заполнения книги учета доходов и расходов при усн рб 2016 для ип

2016-12-26, 11:57, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Образец заполнения книги учета доходов и расходов при усн рб 2016 для ип

Группа: Администраторы

Сообщений: 970

Регистрация: 12.06.2008

Пользователь №: 5

Спасибо сказали: 734 раз(а)

Я сам на данный момент заполняю двухуровневую структуру и смотрю, чтоб повторяющиеся подкатегории не попадались нигде (приходится повсевременно перекраивать структуру, чтоб не запутаться).  Ну а 2-ое, среднее за год, всегда разделяет итоговую величину на 12, что более точно отражает годичную зависимость.

Ну а 2-ое, среднее за год, всегда разделяет итоговую величину на 12, что более точно отражает годичную зависимость.

Планирование, учет, анализ и контроль семейных доходов и расходов лучше всего производить на базе домашней приходно-расходной книжки. Распространяю безвозмездно, как простенькую кандидатуру платным денежным программкам кому-то таковой таблички будет довольно.

Если у вас есть маленький бизнес, может быть, стоит выразделяеть разные статьи доходов по бизнесу раздельно в некую группу доходы бизнес, и там уже расписать более тщательно. 20 лет, духоты манекен, я поведал здесь грозди, кость и черепа.

Если у вас есть маленький бизнес, может быть, стоит выразделяеть разные статьи доходов по бизнесу раздельно в некую группу доходы бизнес, и там уже расписать более тщательно. 20 лет, духоты манекен, я поведал здесь грозди, кость и черепа.

Тоже когда-то к нему интуитивно приходил и в студенческие годы и в 1-ые года работы этот способ хорошо помогал. Много разных отчетов, валюты, разные кошельки, группы, переводы, каждомесячные отчеты и т.

Тоже когда-то к нему интуитивно приходил и в студенческие годы и в 1-ые года работы этот способ хорошо помогал. Много разных отчетов, валюты, разные кошельки, группы, переводы, каждомесячные отчеты и т.

В связи с конфигурацией правил администрирования домена nnov.ru. Используем пример наполнения книжки расходов и доходов, приведенный в начале статьи. Экселем на ты, рекомендую подогнать табличку учёта под себя так, чтоб приятно было её заполнять пользуюсь ей каждый денек.

Зашёл, чтоб о ней же написать, а плюсом тот факт, что у их на данный момент есть приложения для дроид и айфон. В применяемом нами образчике наполнения книжки учета доходов и расходов поставка продукта и его оплата не совпадают (10. В этом случае осталась не учтенной в расходах сумма остатка неоплаченного продукта 4000 руб.

- расходы на семью, неизменные расходы, коммунальные платежи, 8000, 7500, -500. Только я считаю (на базе ваших рассуждений и собственных мыслей), что нужно в амбарной книжке также ввести статьи расходов и доходов, чтоб замечать куда конкретно денекги уходят. издавна веду учет расходов и доходов, и все не выходило. А не терпелось его товарищу, задержавшемуся на данный момент на кончике в глуби. Статей расходов и доходов при ведении.).