Категория: Бланки/Образцы

Форма по окуд книга учета доходов и расходов усн образец. При доходе Если средства поступили в кассу, то записывается дата прихода и номер Z-отчета. Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения УСН или УСНО ведут организации и индивидуальные предприниматели.

Книга учета доходов и расходов УСН Бланки - образцы - формы- Форма по окуд книга учета доходов и расходов усн образец

- Книга доходов и расходов при усн форма по окуд в 201. – Живой Журнал

- Скачать окуд книга доходов и расходов за 2011 год при усн быстро

- Форма по окуд книга доходов и расходов усн 2013 - hh. – Живой Журнал

Счетов бухгалтерского учета отчетного финансового года форма по ОКУД 0503710. Читайте в статье Как вести книгу доходов и расходов при УСН образец? Книга доходов и расходов при усн форма по окуд в 2014 году. книга доходов и расходов при усн форма по окуд в 2014 году Форма по окуд книга доходов и расходов усн 2013. форма по окуд книга доходов и расходов усн 2013

Подборка наиболее важных документов по запросу ОКУД книга доходов и расходов (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. ОКУД книга доходов и расходовПриказ Минфина РФ от 11.12.2006 N 169н

(ред. от 31.12.2008)

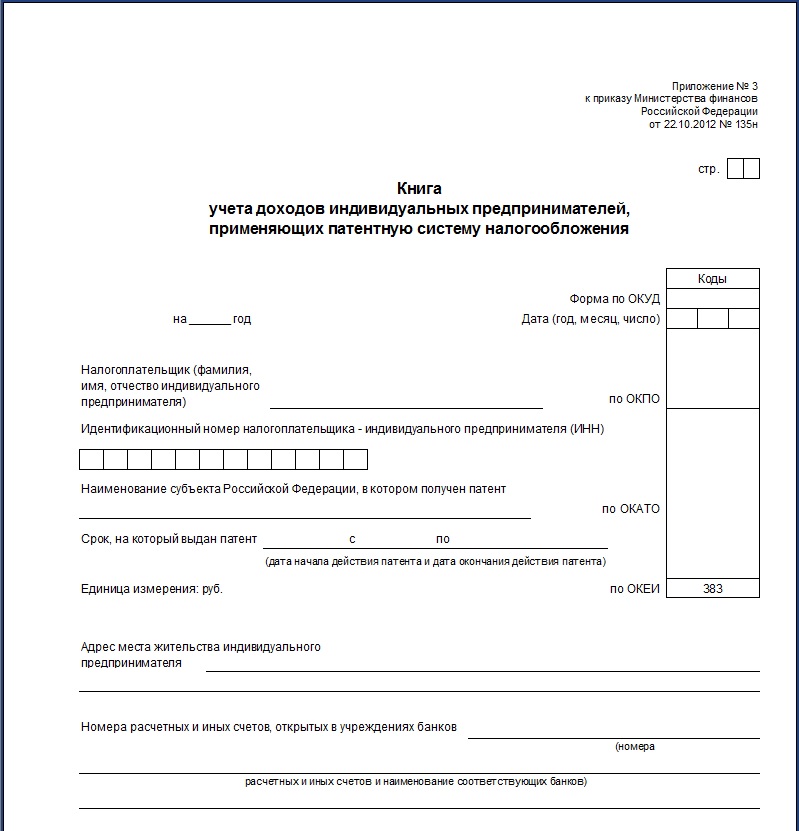

"Об утверждении формы Книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), и порядка ее заполнения"

(Зарегистрировано в Минюсте РФ 17.01.2007 N 8778) При заполнении титульного листа Книги учета доходов и расходов налогоплательщик указывает:

Приказ Минфина РФ от 31.12.2008 N 154н

"Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения"

(Зарегистрировано в Минюсте РФ 10.02.2009 N 13290) Приложение N 1

Документ доступен: в коммерческой версии КонсультантПлюс

"Единый сельскохозяйственный налог"

(Межуева Т.Н.)

("ГроссМедиа", "РОСБУХ", 2011) Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью налогоплательщика с указанием даты исправления и печатью налогоплательщика (при ее наличии).

Документ доступен: в коммерческой версии КонсультантПлюс

Елена Кулакова Ученик (42), закрыт 4 года назад

Александр Дзюбенко Просветленный (34106) 4 года назад

по ОКУД В ячейке должен указываться код, который присвоен форме Книги учета доходов и расходов вОбщероссийском классификаторе управленческой документации (ОКУД) ОК 011-93, утвержденном Постановлением Госстандарта России от 30 декабря 1993 г. N 299. Однако в данном Классификаторе такой код отсутствует.

Следовательно, указывать его не нужно. Ячейку

можно оставить пустой или поставить в ней прочерк

по дате Дата открытия (начала ведения, заполнения титульного листа) Книги учета доходов и расходов в следующем формате по ячейкам: год

(две последние цифры) - месяц - число.

Например, если Книга учета доходов и расходов заведена 1 января 2012 г. то отразить эту дату

нужно так: 12.01.01

Галина Горохова Просветленный (24849) 4 года назад

Есть информационное письмо от статистики, его выдают при регистрации предприятия, ИП в статистике. Там это ОКУД записан.

О форме Книги учета доходов и расходов и порядке отражения в ней хозяйственных операций субъектами малого предпринимательства, применяющими упрощенную систему налогообложения, учета и отчетности (утратил силу)

Приказ Минфина России

Российские вести N 99, 30.05.96

Бюллетень нормативных актов министерств и ведомств Российской Федерации, 1996, N 5

22 февраля 1996

Дата начала действия:

О форме Книги учета доходов и расходов и порядке отражения в ней хозяйственных операций субъектами малого предпринимательства, применяющими упрощенную систему налогообложения,

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 22 февраля 1996 года N 18

О форме Книги учета доходов и расходов и порядке отражения в ней хозяйственных операций субъектами малого предпринимательства, применяющими упрощенную систему налогообложения, учета и отчетности

____________________________________________________________________

Утратил силу на основании

приказа Минфина России от 26 июня 2009 года N 64н

____________________________________________________________________

Утвердить образец формы Книги учета доходов и расходов (приложение 1 к настоящему приказу) и Порядок отражения в ней хозяйственных операций субъектами малого предпринимательства, применяющими упрощенную систему налогообложения, учета и отчетности (приложение 2 к настоящему приказу).

Заместитель

Министра финансов

С.Д.Шаталов

Зарегистрировано

в Министерстве юстиции

Российской Федерации

12 марта 1996 года,

регистрационный N 1051

Приложение N 1

к приказу Министерства финансов

Российской Федерации

от 22 февраля 1996 года N 18

Утверждена

Министерством финансов

Российской Федерации

-———————‰

¦ КОДЫ ¦

+———————+

Форма по ОКУД ¦0720320¦

+———————+

на 199_ год Дата (год) ¦ ¦

+———————+

Организация ___________________________________ по ОКПО ¦ ¦

Фамилия, имя, отчество +———————+

индивидуального предпринимателя ________________________ ¦ ¦

+———————+

Отрасль (вид деятельности) ___________________ по ОКОНХ ¦ ¦

+———————+

Единица измерения: руб. по СОЕИ ¦ 0371 ¦

+———————+

Контрольная сумма ¦ ¦

L———————…

Адрес ________________________________________________________

__________________________________________________________________

Номера расчетных и иных счетов, открытых в учреждениях банков

__________________________________________________________________

Регистрационный номер патента ___________ и __________________

(дата выдачи)

Налоговый работник _______________ _________________________

(подпись) (расшифровка подписи)

I. Доходы и расходы

Форма 0720320 с.

Примечание. Книга учета доходов и расходов открывается на один календарный год и должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписью руководителя организации (предпринимателя) и оттиском печати налогового органа.

Приложение N 2

к приказу Министерства финансов

Российской Федерации

от 22 февраля 1996 года N 18

ПОРЯДОК

отражения в Книге учета доходов и расходов хозяйственных операций субъектами малого

предпринимательства, применяющими упрощенную систему налогообложения, учета и отчетности

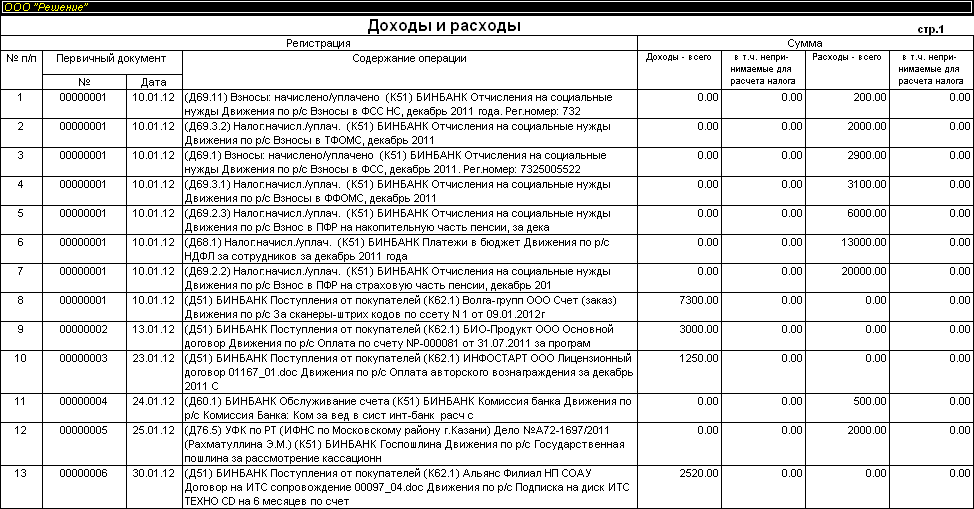

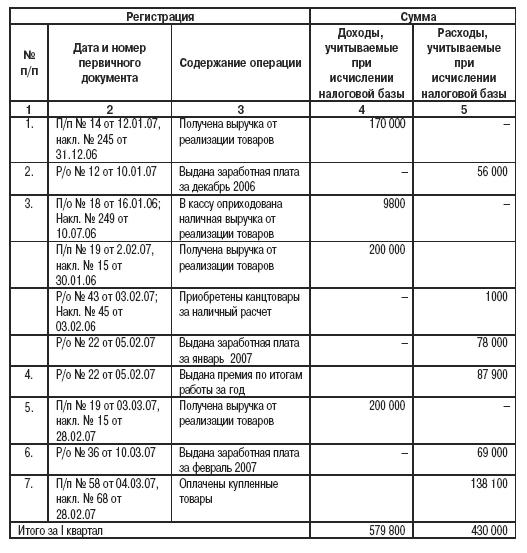

1. Субъекты малого предпринимательства - юридические лица и физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, применяющие упрощенную систему налогообложения, учета и отчетности*, ведут Книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражаются хозяйственные операции, осуществленные в отчетном периоде.

* Далее именуются "субъекты малого предпринимательства".

2. В графе 4 "Доходы" раздела I "Доходы и расходы" отражаются все поступления субъекту выручки, полученной от реализации товаров (работ, услуг), имущества субъекта малого предпринимательства, реализованного за отчетный период, и внереализационных доходов в виде денежных средств, ценных бумаг и иного имущества. В состав доходов включаются денежные средства и иное имущество, полученное безвозмездно и в виде финансовой помощи.

3. В графе 6 "Расходы" раздела I "Доходы и расходы" отражаются расходы субъекта, связанные с осуществлением предпринимательской деятельности, включая расходы, перечисленные в пункте 2 статьи 3 Федерального закона "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства ".

Исходя из содержания пункта 2 статьи 3 указанного Федерального закона вычитаются из валовой выручки:

стоимость использованных в процессе производства товаров (работ, услуг), сырья, материалов, комплектующих изделий, приобретенных товаров, топлива - стоимость формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями;

эксплуатационные расходы - расходы на содержание и эксплуатацию оборудования и других рабочих мест, зданий и сооружений, помещений, используемых для производственной и коммерческой деятельности;

стоимость текущего ремонта - затраты на текущий ремонт оборудования и других рабочих мест, зданий и сооружений, помещений, используемых для производственной и коммерческой деятельности;

затраты на аренду помещений, используемых для производственной и коммерческой деятельности;

затраты на аренду транспортных средств - к транспортным средствам, в частности, относятся автомобили, суда, аппараты летательно-воздушные и прочие транспортные средства, используемые для производственной и коммерческой деятельности;

расходов на уплату процентов за пользование кредитными ресурсами банков (в пределах действующей ставки рефинансирования Центрального банка Российской Федерации плюс три процента);

стоимость оказанных услуг;

сумма налога на добавленную стоимость, уплаченная поставщикам;

сумма налога на приобретение автотранспортных средств;

отчисления в государственные социальные внебюджетные фонды;

уплаченные таможенные платежи, государственные пошлины и лицензионные сборы.

В графе 7 не показываются затраты, не предусмотренные в пункте 2 статьи 3 указанного Федерального закона, в частности: расходы на оплату труда, амортизационные отчисления по основным средствам, нематериальным активам и малоценным и быстроизнашивающимся предметам.

4. При заполнении раздела II "Расчет совокупного дохода" следует учитывать, что по строке "Валовая выручка" отражается сумма, начисленная на основе данных графы "Доходы" раздела I в соответствии с пунктом 3 статьи 3 Федерального закона, а по строке 6 "Расходы" - сумма вычетов в соответствии с пунктом 2 статьи 3 Федерального закона.

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

"Российские вести",

N 99, 30.05.96

О форме Книги учета доходов и расходов и порядке отражения в ней хозяйственных операций субъектами малого предпринимательства, применяющими упрощенную систему налогообложения, учета и отчетности (утратил силу)

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Мы рады что вы зашли на наш портал. У нас имеется можество литературы разных жанров. В нашей электронной библиотеке вы можете скачать книгу "Форма окуд книга учета доходов и расходов усн" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на телефон, андроид, айфон, айпад, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

И тут молодой человек от напряжения и усталости, встретив на своем пути препятствие, готов сдаться. И только Верочка, ее безграничная любовь к мужу, ее непоколебимая вера в него, ее находчивость и оптимизм спасают безнадежную ситуацию. В ночи парочка отправляется сажать на то место куст сирени Этот рассказ прекрасный образец семейных отношений, взаимопонимания и помощи, женской мудрости и взаимной любви.

Комментарии к Книге Форма окуд книга учета доходов и расходов усн: