Категория: Бланки/Образцы

М. Бератор Паблишинг, 2008. — 248 с.

В этой книге рассказано все о налоговом учете. В ней детально рассмотрен порядок ведения налоговых регистров по всем доходам и расходам фирмы. Учтены отраслевые особенности ведения налогового учета в производственных и торговых фирмах, компаниях, оказывающих услуги, обслуживающих производствах и хозяйствах. Кроме того, в издании отражены нюансы ведения налогового учета ценных бумаг. Отдельный раздел посвящен ведению автоматизированного налогового учета в популярных бухгалтерских программах.

Формат: pdf / zip

ОГЛАВЛЕНИЕ

Глава 1. Организация и порядок ведения налогового учета

Что такое налоговый учет Что такое регистры налогового учета Как организовать налоговый учет

1. Налоговый учет на основе бухгалтерского

2. Автономный налоговый учет Как рассчитать налоговую базу

Глава 2. Налоговый учет доходов

Налоговый учет доходов от реализации Методы отражения выручки Метод начисления Кассовый метод Как определить сумму доходов от реализации Регистры налогового учета доходов от реализации Реализация продукции, товаров, работ и услуг

Выручка от реализации основных средств Выручка от реализации нематериальных активов Выручка от реализации прочего имущества Сводный налоговый учет выручки Налоговый учет внереализационных доходов Виды внереализационных доходов Регистры налогового учета внереализационных доходов

Регистры по учету штрафов Регистры по учету кредиторской задолженности Регистры по учету других внереализационных доходов Сводный налоговый учет доходов Доходы, не облагаемые налогом на прибыль Полученные авансы

Имущество, полученное при выходе из другой организации и из простого товарищества Неотделимые улучшения арендованного имущества Имущество, полученное в результате реорганизации

Глава 3. Налоговый учет расходов

Расходы по производству и реализации Материальные расходы

Получение материалов Списание материалов Оплата труда

Расходы на оплату труда Расходы по добровольному страхованию

Резерв на оплату отпусков и выплату вознаграждений за выслугу лет Амортизация и амортизируемое имущество Основные средства

Формирование первоначальной стоимости Изменение первоначальной стоимости Амортизация основных средств Нематериальные активы

Формирование первоначальной стоимости Амортизация нематериальных активов Прочие расходы

Аренда имущества

Юридические услуги

Консультационные, информационные и посреднические услуги

Аудиторские услуги

Услуги нотариуса

Расходы на ремонт основных средств

Создание резерва на ремонт основных средств Расходы на гарантийный ремонт Создание резерва Списание резерва Исключительные права на нематериальные активы Неисключительные права на нематериальные активы

Расходы на страхование имущества Налоги и сборы, начисленные к уплате в бюджет Сертификация Подбор персонала Расходы на рекламу

Расходы по регистрации прав на недвижимость Компенсация за использование личного транспорта Командировки Суточные

Расходы по найму жилого помещения Расходы по проезду к месту командировки и обратно Представительские расходы Расходы на подготовку и переподготовку кадров Расходы по НИОКР

Регистры налогового учета прочих расходов Регистр приобретения работ (услуг) Регистр учета расходов будущих периодов Регистр учета резервов и расходов на гарантийный ремонт Учет налогов, начисленных к уплате в бюджет Внереализационные расходы

Какие расходы считают внереализационными Расходы по содержанию имущества, переданного в аренду Расходы на уплату процентов по долговым обязательствам Первый способ нормирования процентов Второй способ нормирования процентов Отрицательные курсовые разницы

Отрицательные разницы при покупке или продаже валюты Штрафы и пени по хоздоговорам

Затраты по аннулированным заказам и производству, не давшему продукции Убытки

Убытки текущего года

Убытки вспомогательных и обслуживающих хозяйств Убытки от недостач Убытки от простоев Убытки от чрезвычайных ситуаций Убытки прошлых лет. Перенос убытков

Ликвидация основных средств Списание дебиторской задолженности Резерв сомнительных долгов Создание резерва Списание резерва Скидки и премии покупателям Судебные расходы Банковские услуги

Регистры налогового учета внереализационных расходов Регистры по учету штрафов Регистры по учету дебиторской задолженности Регистры по учету резерва сомнительных долгов Регистр по учету других внереализационных расходов

Глава 4. Отраслевые особенности налогового учета

Налоговый учет в производственных фирмах Формирование расходов Списание расходов Налоговый учет в фирмах, выполняющих работы (оказывающих услуги) Налоговый учет в торговых фирмах

Приобретение и списание товаров Транспортные расходы Налоговый учет обслуживающих производств и хозяйств

Глава 5. Особенности налогового учета ценных бумаг

Поступление ценных бумаг Покупка

Услуги нотариуса Проценты по кредитам

Суммовые разницы Поступление акций в результате увеличения уставного капитала фирмы выпустила

Вклад в уставный капитал Поступление безвозмездно

Налоговый учет первоначальной стоимости ценных бумаг Порядок заполнения регистров Образец заполнения регистров Выбытие ценных бумаг

Продажа ценных бумаг

Общий порядок определения выручки от реализации ценных бумаг Особенности определения выручки от реализации ценных бумаг Расходы, связанные с продажей ценных бумаг Безвозмездная передача ценных бумаг

Передача ценных бумаг в уставный капитал другой организации Налоговый учет доходов и расходов от выбытия ценных бумаг Порядок заполнения регистров Образец заполнения регистров

Глава 6. Налоговый учет денежных средств

Налоговые регистры по учету денежных средств Поступление денег Расходование денег

Глава 7. Сводный учет доходов и расходов

Доходы Расходы

Прямые и косвенные расходы Внереализационные расходы

Глава 8. Автоматизация налогового учета

Налоговый учет в программах "1С" Программа "Турбо Бухгалтер" Программа "Инфо-Бухгалтер"

Глава 1. Организация и порядок ведения налогового учета

Что такое налоговый учет Что такое регистры налогового учета Как организовать налоговый учет

1. Налоговый учет на основе бухгалтерского

2. Автономный налоговый учет Как рассчитать налоговую базу

Глава 2. Налоговый учет доходов

Налоговый учет доходов от реализации Методы отражения выручки Метод начисления Кассовый метод Как определить сумму доходов от реализации Регистры налогового учета доходов от реализации Реализация продукции, товаров, работ и услуг

Выручка от реализации основных средств Выручка от реализации нематериальных активов Выручка от реализации прочего имущества Сводный налоговый учет выручки Налоговый учет внереализационных доходов Виды внереализационных доходов Регистры налогового учета внереализационных доходов

Регистры по учету штрафов Регистры по учету кредиторской задолженности Регистры по учету других внереализационных доходов Сводный налоговый учет доходов Доходы, не облагаемые налогом на прибыль Полученные авансы

Имущество, полученное при выходе из другой организации и из простого товарищества Неотделимые улучшения арендованного имущества Имущество, полученное в результате реорганизации

Глава 3. Налоговый учет расходов

Расходы по производству и реализации Материальные расходы

Получение материалов Списание материалов Оплата труда

Расходы на оплату труда Расходы по добровольному страхованию

Резерв на оплату отпусков и выплату вознаграждений за выслугу лет Амортизация и амортизируемое имущество Основные средства

Формирование первоначальной стоимости Изменение первоначальной стоимости Амортизация основных средств Нематериальные активы

Формирование первоначальной стоимости Амортизация нематериальных активов Прочие расходы

Аренда имущества

Юридические услуги

Консультационные, информационные и посреднические услуги

Аудиторские услуги

Услуги нотариуса

Расходы на ремонт основных средств

Создание резерва на ремонт основных средств Расходы на гарантийный ремонт Создание резерва Списание резерва Исключительные права на нематериальные активы Неисключительные права на нематериальные активы

Расходы на страхование имущества Налоги и сборы, начисленные к уплате в бюджет Сертификация Подбор персонала Расходы на рекламу

Расходы по регистрации прав на недвижимость Компенсация за использование личного транспорта Командировки Суточные

Расходы по найму жилого помещения Расходы по проезду к месту командировки и обратно Представительские расходы Расходы на подготовку и переподготовку кадров Расходы по НИОКР

Регистры налогового учета прочих расходов Регистр приобретения работ (услуг) Регистр учета расходов будущих периодов Регистр учета резервов и расходов на гарантийный ремонт Учет налогов, начисленных к уплате в бюджет Внереализационные расходы

Какие расходы считают внереализационными Расходы по содержанию имущества, переданного в аренду Расходы на уплату процентов по долговым обязательствам Первый способ нормирования процентов Второй способ нормирования процентов Отрицательные курсовые разницы

Отрицательные разницы при покупке или продаже валюты Штрафы и пени по хоздоговорам

Затраты по аннулированным заказам и производству, не давшему продукции Убытки

Убытки текущего года

Убытки вспомогательных и обслуживающих хозяйств Убытки от недостач Убытки от простоев Убытки от чрезвычайных ситуаций Убытки прошлых лет. Перенос убытков

Ликвидация основных средств Списание дебиторской задолженности Резерв сомнительных долгов Создание резерва Списание резерва Скидки и премии покупателям Судебные расходы Банковские услуги

Регистры налогового учета внереализационных расходов Регистры по учету штрафов Регистры по учету дебиторской задолженности Регистры по учету резерва сомнительных долгов Регистр по учету других внереализационных расходов

Глава 4. Отраслевые особенности налогового учета

Налоговый учет в производственных фирмах Формирование расходов Списание расходов Налоговый учет в фирмах, выполняющих работы (оказывающих услуги) Налоговый учет в торговых фирмах

Приобретение и списание товаров Транспортные расходы Налоговый учет обслуживающих производств и хозяйств

Глава 5. Особенности налогового учета ценных бумаг

Поступление ценных бумаг Покупка

Услуги нотариуса Проценты по кредитам

Суммовые разницы Поступление акций в результате увеличения уставного капитала фирмы выпустила

Вклад в уставный капитал Поступление безвозмездно

Налоговый учет первоначальной стоимости ценных бумаг Порядок заполнения регистров Образец заполнения регистров Выбытие ценных бумаг

Продажа ценных бумаг

Общий порядок определения выручки от реализации ценных бумаг Особенности определения выручки от реализации ценных бумаг Расходы, связанные с продажей ценных бумаг Безвозмездная передача ценных бумаг

Передача ценных бумаг в уставный капитал другой организации Налоговый учет доходов и расходов от выбытия ценных бумаг Порядок заполнения регистров Образец заполнения регистров

Глава 6. Налоговый учет денежных средств

Налоговые регистры по учету денежных средств Поступление денег Расходование денег

Глава 7. Сводный учет доходов и расходов

Доходы Расходы

Прямые и косвенные расходы Внереализационные расходы

Глава 8. Автоматизация налогового учета

Налоговый учет в программах "1С" Программа "Турбо Бухгалтер" Программа "Инфо-Бухгалтер"

Владислава Шестакова (Мск)

Владислава Шестакова (Мск)Дмитрий Матвеев

Для исчисления налога по УСН налогоплательщик ведет Унигу учета Доходов и расходов (как налоговый регистр). Закон освобождает организации от обязанности ведения бухгалтерского учета (за исключением учета ОС). Однако, ООО как коммерческая.

Полина Соколова

Все общества это обязаны делать. УСН ведет книгу доходов/расходов и прилагающие к нему док-ты, подтверждающие доход и расход. Вся ваша отчетность.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Ратмир Новиков (Мск)

Ратмир Новиков (Мск)Дмитрий Матвеев

При УСН нужно вести отдельные регистры налогового учета (книга учета доходов и расходов). Налогообложение в данном случае не влияет на порядок ведения бухгалтерского учета. Закрытие 26 и 44 счетов регулируется ПБУ и учетной политикой. По.

Полина Соколова

Согласна с Михаилом. только вопросик: а транпортные расходы разве не сразу списываются в составе иных материальных затрат, не зависимо от того весь ли товар продан?

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Светлана Шестакова (Мск)

Светлана Шестакова (Мск)Дмитрий Матвеев

Учет для УСН ведется по регистрам. Счета налогового учета не используются. Регистров "книга учета расходов и доходов" три. 1. НМА 2. Раздел 1 (доходы) 3. Раздел 2 (расходы) По поводу галочки. У меня стоят те две по умолчанию и стоит.

Полина Соколова

Доходы - это оплата от покупателей соотв-но ПКО, пл/поручение входящее. Расходы: 1) Поступление товаров, сырья (100 руб. в т.ч. НДС 18 руб) 2) оплата (100 руб. в т.ч. НДС 18 руб) 3) отпуск в пр-во (отпускаем без НДС!) 82 руб. если 3.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Валентин Степанов (Мск)

Валентин Степанов (Мск)Дмитрий Матвеев

Нет,не нужно! Налогоплательщики, применяющие упрощенную систему налогообложения (УСН), освобождаются от уплаты налога на добавленную стоимость (НДС), за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ.

Полина Соколова

нет, но лучше уточнить в налоговой Нет. не нужно. Вот если бы иностранная фирма, не имеющая представительства в РФ выполняла для вашей организации работы на территории РФ,то тогда бы организация признавалась налоговым агентом по НДС и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Демид Алексеев (Мск)

Демид Алексеев (Мск)Дмитрий Матвеев

Вы ООО или ИП и какая у вас система налогообложения (УСН, ЕНВД, ОСНО)?

Полина Соколова

безналичный расчет Так если кассы у вас нет, то и кассовая документация не нужна, если только вы зарплату не будете выдавать наличными и в подотчет. Под кассой вы понимаете ККМ? если ККМ нет, а наличка через организацию проходить будет.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

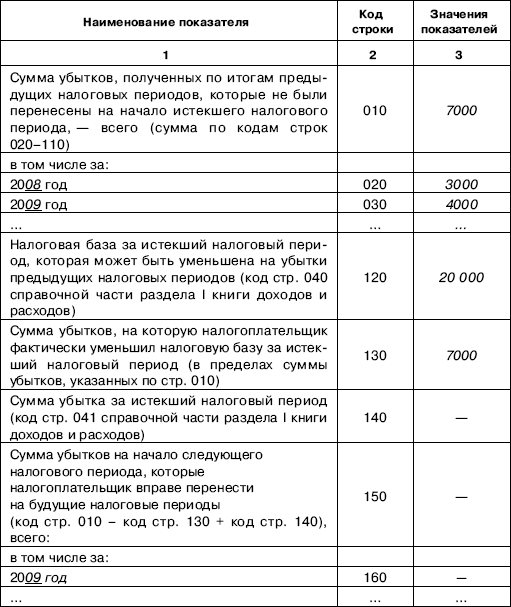

И, кроме того, на взносы, которые не перечислены в Фонд социального страхования, а зачтены в счет пособий (письмо Минфина России от 24.10.2011 № 03-11-06/2/146). Чтобы подтвердить суммы, в реестре целесообразно привести реквизиты документов на уплату страховых взносов и выдачу пособий (платежных поручений, расходно-кассовых ордеров, расчетно-платежных ведомостей и т. д.).

В январе организация выплатила работнику пособие по временной нетрудоспособности в сумме 4515 руб. в том числе за счет средств ФСС — 2580 руб. В I квартале начисленные взносы были перечислены во внебюджетные фонды за минусом выданных за счет фонда пособий в сумме 118 220 руб. (120 800 руб. – 2580 руб.). Заполним регистр расчета налогового вычета и определим сумму авансового платежа к уплате за I квартал.

Отметим: общая величина перечисленных взносов, страхового обеспечения, зачтенного в счет уплаты взносов, и выданных за счет работодателя пособий больше максимально возможной суммы налогового вычета (122 735 руб.

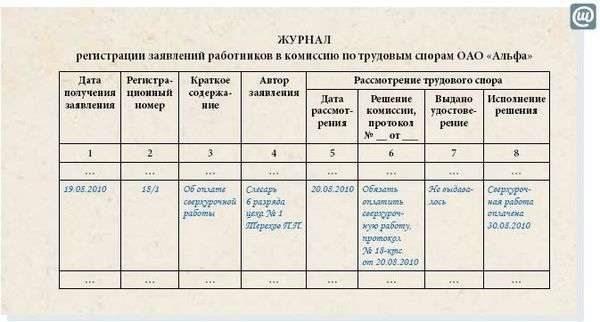

Как вести регистры налогового учета (образец)?

Отправить на почту

Как создать регистр налогового учета

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому у разных коммерсантов регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются фирмой при разработке форм регистров налогового учета.

Требования к налоговым регистрам

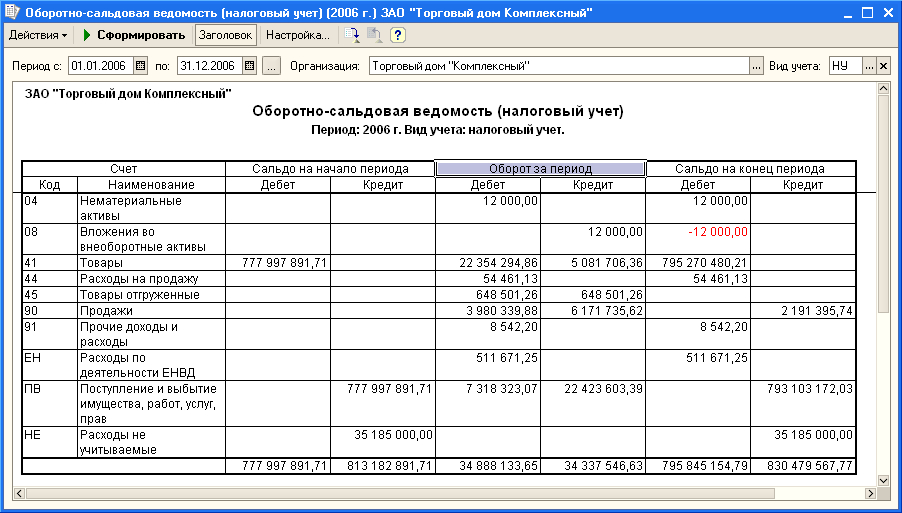

Регистры налогового учета по налогу на прибыль

Важно! Если коммерсант не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми.

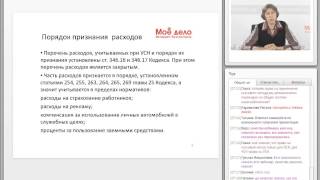

314 НК РФ). Основным налоговым регистром "упрощенцев" является Книга учета доходов и расходов, при этом "упрощенец" может разработать свои дополнительные налоговые регистры в зависимости от условий ведения хозяйственной деятельности. При этом значение учетной политики для целей налогового учета особенно велико для "упрощенцев", применяющих объект налогообложения "доходы минус расходы", а также совмещающих УСН и ЕНВД. Для ведения раздельного учета необходимы особые налоговые регистры.

Элементы учетной политики для целей налогового учета "упрощенцев"

При составлении учетной политики необходимо учесть возможность выбора, которую предоставляет гл. 26.2 НК РФ.

Начнем с того, что - УСН - является добровольным волеизъявлением налогоплательщика (п. 1 ст. 346.11 НК РФ). Исходя из этого учетная политика "упрощенца" должна начинаться с того, что организация применяет УСН.

Затем идет главный выбор "упрощенца" - выбор объекта налогообложения (доходы или доходы минус расходы).

Нужна ли учетная политика на УСН Доходы минус расходы в 2015 году

Но вот при использовании упрощенного режима «Доходы минус расходы», необходимо выбрать те затраты, которые будут использоваться предприятием при расчете ().

Именно они и будут утверждены в учетной политике. При выборе способа учета затрат и прибыли стоит ориентироваться на перечень .

В независимости от выбранного объекта, компания на упрощенке должна определиться и со способом ведения – в бумажном или электронном формате. Далее прописывают налоговые особенности учета.

В какой срок утвердить

Как внести изменения

Пример учетной политики

В отношении бухгалтерских регистров. Если компания не будет вносить изменения, то это стоит отразить в учете.

Бухучет может вестись самим директором, если организация является объектом малого или среднего бизнеса. В противном случае обязательство ведения учета ложится на плечи бухгалтера.

Необходимо вести учет фактов хозяйственной жизни, который отражают в учетной политике.

Если на фирме проводится аудит, должен быть организован внутренний контроль бухучета и формирования отчетов по бухгалтерии.

8 ст. 3 Закона N 402-ФЗ).

В бухгалтерском учете должны быть отражены такие факты хозяйственной жизни, как начисление налога по УСН (авансовых платежей) и его (их) уплата.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее - План счетов), для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, предназначен счет 68 "Расчеты по налогам и сборам".

При этом счет 68 кредитуется на суммы налога на прибыль, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты в корреспонденции со счетом 99 "Прибыли и убытки", а по дебету счета 68 отражаются суммы, фактически перечисленные в бюджет.

Соответственно, начисление налога, уплачиваемого при применении УСН (авансовых платежей по данному налогу), отражается в учете по дебету счета 99 "Прибыли и убытки" в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам".

252 НК РФ и в случае их несоблюдения, налоговики могут исключить суммы затрат из налогооблагаемой базы и доначислить упрощенныйналог, а помимо налога и санкции, предусмотренные ст.122 НК РФ.

Налоговая ставка по УСН

Для расчета налога предусмотрена налоговая ставка в размере 15 %. Но этот показатель может быть дифференцирован региональными властями и принимать значения от 5 %.А с 2017 по 2021 годы власти на местах смогут снизить ставку до 3%.

Кроме того, для вновь зарегистрированных налогоплательщиков – индивидуальных предпринимателей, осуществляющих деятельность в социальной, научной или производственной сферах региональные власти могут установить ставку в размере 0% сроком на 2 года. При этом минимальный налог также уплачивать не нужно.

Регионам позволено снижать ставку с целью привлечения инвестиций на территорию субъекта и ежегодно ее пересматривать.

Узнать эффективную ставку, действующую в интересующем регионе, можно в органах ФНС.

Важно!Дифференцированную ставку налога не нужно подтверждать какими-либо документами. так как это не льгота (письмо Минфина от 21.10.

Пример расчета единого налога при упрощенке. Организация платит единый налог с разницы между доходами и расходами*

Организация применяет упрощенку, единый налог платит с разницы между доходами и расходами, бухучет ведет в полном объеме.

По итогам I квартала, первого полугодия и девяти месяцев бухгалтер начислил к доплате (за вычетом сумм к уменьшению) и перечислил в бюджет авансовые платежи по единому налогу в сумме 100 000 руб. в том числе:

по итогам I квартала – к доплате 30 000 руб.;

по итогам первого полугодия – к уменьшению 10 000 руб.;

по итогам девяти месяцев – к доплате 80 000 руб.

В IV квартале у организации доходов не было. Всего за год организация получила доходы – 6 000 000 руб.

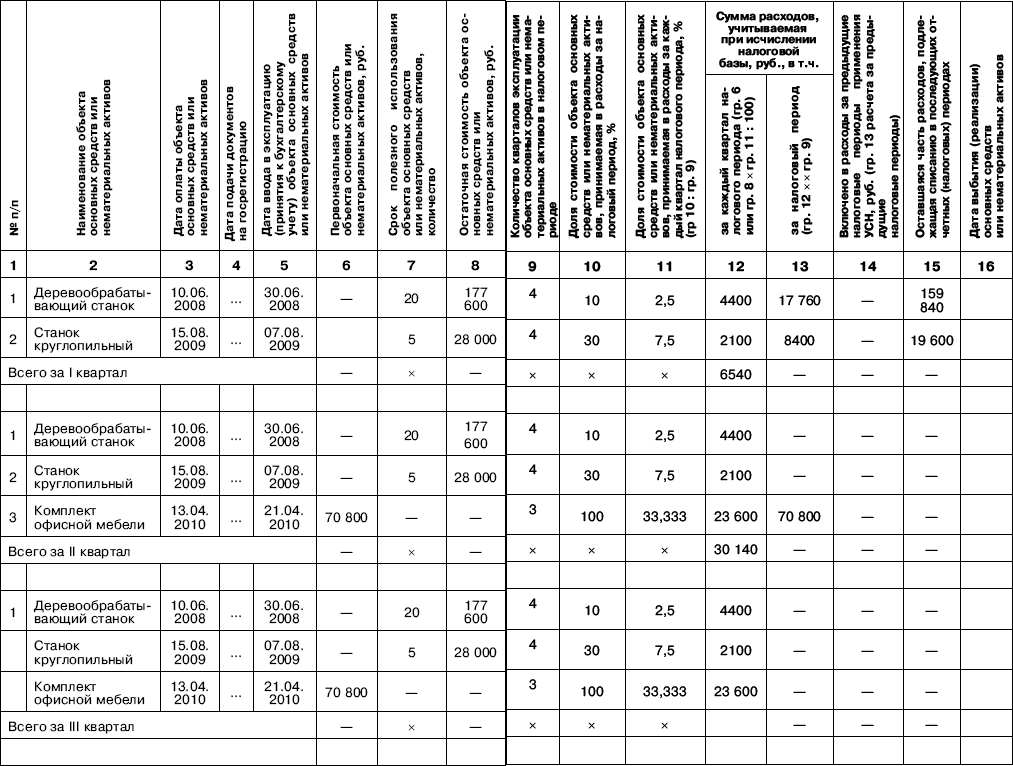

Раздел II В данном разделе юрлица и ИП отражают свои расходы. а также доработкой, реконструкцией или переоснащением объектов основных средств (ОС) и нематериальных активов (НМА), расходы по которым принимаются УСН. Необходимо отметить, что сведения отражаются по каждому объекту ОС и вносятся в КУДИР каждый квартал до тех пор, пока стоимость ОС не будет полностью погашена. Особое значение имеет и момент приобретения ОС и НМА: до или после перехода на УСН. Запись в книгу вносится после того, как указанные объекты будут полностью оплачены и введены в эксплуатацию. Всего в КУДИР по итогам года должно быть 4 листа раздела II по одному на каждый отчетный период и итоговый за год. То есть, если основное средство приобретено и полностью оплачено в 1 квартале, но поставлено на учет и введено в эксплуатацию в 4, то записи вносятся в последнем квартале года.

Упрощенная система налогообложения (УСН) с объектом налогообложения «доходы минус расходы» предполагает исчисление налога исходя из специальных регистров налогового учёта. Такая система налогообложения даёт возможность не рассчитывать налог на прибыль, налог на добавленную стоимость и налог на имущество. Но только на первый взгляд упрощённая система налогообложения проста при её применении в программах «1С». Несмотря на то, что налоговым периодом является год, проверку налогового учёта следует проводить квартально, а лучше – ежемесячно. Рассмотрим основные настройки учёта при УСН «доходы минус расходы» и возможности его проверки.

Для признания расходов по материалам достаточно оформить поступление материалов и оплату материалов поставщику, передавать материал в производство необязательно, но пользователь может установить такую настройку.

Для признания входящего НДС необходимо, чтобы НДС был предъявлен поставщиком, оплачен ему и расходы по приобретённым товарам (работам, услугам) приняты.

Для признания расходов по товарам также нужно выполнить три условия: товар должен быть оприходован, оплачен и продан.