Категория: Бланки/Образцы

Книга доходов и расходов при УСН для ООО или ИП. Образец заполнения книги учета доходов и расходов. Вход в систему, адрес электронной почты, пароль. Запомнить меня, напомнить пароль Нет аккаунта? Зарегистрируйтесь, войти в систему.

3.1. Особенности внесения записенигу учета доходоасходов. Раздел II книги учета доходов и расходов. Объекты ОС.

Первые шесть граф таблицы заполняют все «упрощенцы». В них указываются:графа 1 порядковый номер записи:графа 2 наименование ОС и НМА, которое было приобретено (сооружено или изготовлено а также наименование основного средства, которое подверглось достройке, дооборудованию, реконструкции, модернизации и техническому перевооружению;графа 3 дата оплаты расходов по этим объектам;графа 5 дата ввода в эксплуатацию. Затраты на приобретение, строительство, достройку или строительство объектов недвижимости, права на которые подлежат государственной регистрации, учитываются в составе расходов с момента подачи документов на государственную регистрацию. При этом факт подачи документов должен быть документально подтвержден (п. 3 ст. 346.17 НК РФ).Поэтому в таблице раздела II есть графа 4, в которой.

Лина Ставицкая, эксперт журнала, источник: журнал «Главбух чем поможет эта статья: Вы заполните новую форму.

Книга доходов и расходов при УСН для ООО или ИП

Налогоплательщики не согласились с таким подходом и обратились в суд. Прежде всего суд напомнил, что.

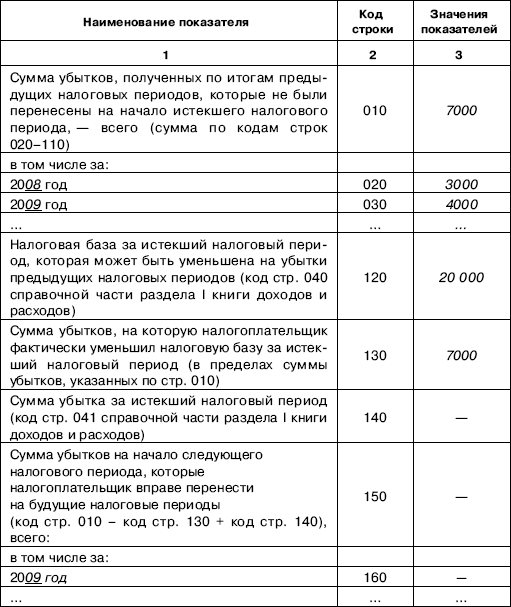

Из них на страховую часть перечислено 86 000 руб. (3 а на накопительную 24 000 руб. (4 на случай временной нетрудоспособности и в связи с материнством 4500 руб. (5 на обязательное медицинское страхование 25 500 руб. (6 на страхование от несчастных случаев видео и профзаболеваний 1000 руб. (7). Кроме того, сотрудник ООО «Морозко» принес больничный лист за период с 22 по года (2 который ему оплатили 5 февраля (1). Сумма пособия, выданная за счет средств компании, составила 2500 руб. (8). Бухгалтер ООО «Морозко» сделал записи в разделе IV книги учета доходов и расходов так, как показано в образце здесь. Изменение 3. Курсовые разницы в книге не отражайте Вот вам еще одна важная новинка. С 2013 года имущество и обязательства, стоимость которых выражена в иностранной валюте, оформления книги доходов и расходов при усн упрощенщикам больше не нужно переоценивать. Об этом прямо сказано в новом пункте 5 статьи. Индивидуальные предприниматели, имеющие наемных работников, исполняют обязанности налоговых агентов по ндфл на общих основаниях. В письме от БС-@ ФНС России разъяснила порядок уплаты ндфл предпринимателем, совмещающим УСН и енвд и имеющим работников в обоих видах деятельности. Налоговое ведомство отметило следующее. Пунктом 7 ст. 226 НК РФ установлено, что совокупная сумма ндфл, исчисленная и удержанная налоговым агентом у налогоплательщика, уплачивается в бюджет по месту учета (месту жительства) налогового агента в налоговом оформления книги доходов и расходов при усн органе, если иной порядок не установлен данным пунктом. Согласно абзацу 4 п. 7 ст. 226 НК РФ налоговые агенты (индивидуальные предприниматели, которые состоят на учете в налоговом органе по месту. Состав доходов, которые должны быть указаны в оформления книги доходов и расходов при усн графе 4, приведен в пункте 2.4 приложения 2. Книга учета доходов и расходов является обязательным к заполнению бухгалтерским документом для организаций, работающих с.

Из них на страховую часть перечислено 86 000 руб. (3 а на накопительную 24 000 руб. (4 на случай временной нетрудоспособности и в связи с материнством 4500 руб. (5 на обязательное медицинское страхование 25 500 руб. (6 на страхование от несчастных случаев видео и профзаболеваний 1000 руб. (7). Кроме того, сотрудник ООО «Морозко» принес больничный лист за период с 22 по года (2 который ему оплатили 5 февраля (1). Сумма пособия, выданная за счет средств компании, составила 2500 руб. (8). Бухгалтер ООО «Морозко» сделал записи в разделе IV книги учета доходов и расходов так, как показано в образце здесь. Изменение 3. Курсовые разницы в книге не отражайте Вот вам еще одна важная новинка. С 2013 года имущество и обязательства, стоимость которых выражена в иностранной валюте, оформления книги доходов и расходов при усн упрощенщикам больше не нужно переоценивать. Об этом прямо сказано в новом пункте 5 статьи. Индивидуальные предприниматели, имеющие наемных работников, исполняют обязанности налоговых агентов по ндфл на общих основаниях. В письме от БС-@ ФНС России разъяснила порядок уплаты ндфл предпринимателем, совмещающим УСН и енвд и имеющим работников в обоих видах деятельности. Налоговое ведомство отметило следующее. Пунктом 7 ст. 226 НК РФ установлено, что совокупная сумма ндфл, исчисленная и удержанная налоговым агентом у налогоплательщика, уплачивается в бюджет по месту учета (месту жительства) налогового агента в налоговом оформления книги доходов и расходов при усн органе, если иной порядок не установлен данным пунктом. Согласно абзацу 4 п. 7 ст. 226 НК РФ налоговые агенты (индивидуальные предприниматели, которые состоят на учете в налоговом органе по месту. Состав доходов, которые должны быть указаны в оформления книги доходов и расходов при усн графе 4, приведен в пункте 2.4 приложения 2. Книга учета доходов и расходов является обязательным к заполнению бухгалтерским документом для организаций, работающих с.

11:37, просмотров: При общем режиме у организации имеется возможность самостоятельно разработать формы, по которым будет.

Учёт доходов и расходов ИП при общей системе налогообложения (далее — ОСН) предприниматели осуществляют в книге учёта доходов и расходов (приложение 9 Инструкции № 82).

Для чего нужна книга учета доходов и расходов?Книга учёта доходов и расходов необходима для отражения предпринимателем информации о полученных доходах и произведённых расходах на основе первичных документов.

Книга заполняется в хронологическом порядке по мере совершения операций, связанных с производством продукции (товаров, работ, услуг), и иных операций, учёт которых не ведётся в других книгах учёта.

Данные из книги учёта доходов и расходов используются для расчёта налоговой базы по подоходному налогу с физических лиц (уплачиваемому в соответствии с главой 16 Налогового кодекса Республики Беларусь).

Итоговые суммы за месяц, квартал по графам 4 - 7 и 9 книги учета доходов и расходов будут автоматически перенесены для определении налоговой базы в налоговую декларацию по подоходному налогу ИП.

Какие еще книги должен вести ИП?Ведение книги учёта доходов и расходов является обязательным для всех ИП, применяющих ОСН.

Однако, исходя из специфики осуществляемой деятельности, кроме книги учёта доходов и расходов, ИП следует вести еще дополнительные книги по формам, являющимся приложениями к Инструкции № 82:

книгу учёта товаров (готовой продукции) (приложению 6).

Информация из перечисленных книг учёта отражается в книге учёта доходов и расходов по окончании отчётного периода путем переноса показателей в соответствующие графы книги учёта доходов и расходов.

Применение УСН требует грамотного учета доходов, а если выбран объект налогообложения «доходы минус расходы», то необходимо еще учитывать и расходы.

О выборе объекта налогообложения подробно написано здесь.

В данной статье остановимся подробнее на особенностях признания доходов и расходов при упрощенном режиме налогообложения.

Порядок признания доходов при УСННеобходимость учитывать доходы встает абсолютно перед всеми организациями и ИП, выбравшими в качестве налогового режима — УСН.

Порядок признания доходов прописан в п.1 ст.346.17 НК РФ.

Согласно этому пункту, доходы признаются таковыми в момент их получения на расчетный счет, в кассу или иным способом (то есть не дата совершения операции, в результате которой получен доход, а именно поступление денег по этой операции). Данный метод называется кассовый.

Например, если товар отгружен покупателю 25 декабря 2014 года, а деньги за него от покупателя получены 10 января 2015 года, то считается, что доход получен 10 января 2015 года и относится к первому кварталу 2015 года.

Кассовый метод очень прост в использовании и удобен.

Например, при общей системе налогообложения чаще всего доходы признаются таковыми в том отчетном периоде, когда была проведена операция, в результате которой он получен. То есть товар может быть отгружен в одном отчетном периоде и нужно заплатить налог на прибыль, но при этом сама прибыль в денежном выражении еще может быть не получена налогоплательщиком. Это иногда доставляется некоторые неудобства организациям.

Кассовый метод избавлен от этого недостатка. Товар может быть отгружен в любом отчетном периоде (оказаны услуги, выполнены работы), а налог с дохода нужно будет заплатить только после того, как будут получены деньги (или другой эквивалент) от покупателя.

Обратите внимание, если организация переходит на УСН с других налоговых режимов, на которых применялся не кассовый метод, то возникают некоторые особенности признания доходов и расходов, которые нужно обязательно учесть, как это сделать правильно — читайте здесь .

Подведем итог. при УСН датой признания доходов считается день поступления денежных средств (имущества, имущественных прав, оплаты задолженностей) налогоплательщику.

П.1 ст.346.17 НК РФ, а также отдельные письма Минфина определяют также даты признания доходов в некоторых частных случаях:

П.1 ст.346.17 НК РФ также оговаривает порядок учета в составе доходов полученной финансовой помощи от государства на содействие самозанятости безработных граждан, субсидий на развитие малого предпринимательства.

Шестой абзац указанного пункта гласит, что полученные от государства субсидии на развитие малого предпринимательства включаются в состав доходов пропорционально расходам, которые фактически были осуществлены за счет этих субсидий, в течение двух налоговых периодов. Если по окончании двух налоговых периодов полученная сумма субсидий превысит признанные расходы, осуществленные на эти субсидии, то в третьем налоговом периоде в состав доходов в полном объеме включается разница между полученной суммой финансовой поддержки и произведенными расходами.

Аналогичный способ признания доходов, полученных в виде выплат на содействие самозанятости безработных граждан, прописан в четвертом абзаце указанного пункта. Только доходы признаются в сумме фактически понесенных расходов в течение трех налоговых периодов. Если за три налоговых периода полученная финансовая помощью не будет полностью учтена в составе доходов, то оставшаяся не учтенная сумма полностью включается в состав доходов в четвертом налоговом периоде.

Указанные выше способы учета полученной финансовой помощи и субсидий в составе доходов применяется в отношении организаций и ИП, выбравших объект налогообложения «доходы минус расходы» или «доходы» при условии, что они учитывают подобные выплаты.

Порядок признания расходов при УСНПеред необходимостью вести налоговый учет расходов встают только те организации и ИП, которые при переходе на УСН выбрали объект налогообложения «доходы минус расходы».

То есть организации и ИП, выбравшие налогооблагаемым объектом доходы, не обязаны вести учет расходов и отражать их в Книге учета доходов и расходов, не нужно собирать в целях налогового учета документы, подтверждающие произведенные расходы.

Обратите внимание, учет расходов и их документальное подтверждение не требуется в целях налогообложения (в налоговом учете), но бухгалтерский учет с начала 2013 года должны вести все организации на УСН. Индивидуальные предприниматели освобождены пока от ведения бухучета. Организации же должны учитывать в бухгалтерском учете и доходы и расходы, иметь их документальное подтверждение.

Датой признания расходов в налоговом учете является день их фактической оплаты, то есть так же, как и в отношении доходов, применяется кассовый метод.

Заполненные Книги учета должны храниться четыре года. Ведь в них содержатся данные налогового учета, необходимые для исчисления и уплаты "упрощенного" налога (пп. 8 п. 1 ст. 23 НК РФ).

Это значит, что у плательщика "упрощенного" налога должны быть сохранены все Книги учета за последние четыре года, предшествующие текущему.

Например, организация "Бета" создана в ноябре 2007 г. С момента своего создания она применяет УСН.

По состоянию на декабрь 2013 г. в архиве организации "Бета" должны храниться Книги учета доходов и расходов за 2009 - 2012 гг.

Начиная с января 2014 г. организация "Бета" должна обеспечить хранение в своем архиве Книг учета доходов и расходов за 2010 - 2013 гг.

10.13. Штраф (ответственность) за неведение, отсутствие заверения (регистрации) и непредставление налоговому органу книги учета доходов и расходовКнига учета доходов и расходов относится к регистрам налогового учета. Поэтому, если налогоплательщик не ведет Книгу учета доходов и расходов или несвоевременно или неправильно отражает в ней показатели, необходимые для исчисления налоговой базы и "упрощенного" налога, он может быть привлечен к ответственности в соответствии со ст. 120 НК РФ. Размер штрафа при этом может составить от 10 000 до 30 000 руб. А если допущенные нарушения привели к занижению налоговой базы, размер штрафа составит 20% суммы неуплаченного налога, но не менее 40 000 руб.

Также налоговые органы могут затребовать Книги учета при проведении налоговой проверки (п. 1 ст. 93 НК РФ). И если вы их не представите, то вас могут оштрафовать на основании п. 1 ст. 126 НК РФ. Размер штрафа в таком случае составит 200 руб. за каждую непредставленную Книгу учета.

Ведь само по себе нарушение порядка ведения учета доходов и расходов или представление документов не по установленной форме не образует состава правонарушения, предусмотренного п. 1 ст. 126 НК РФ. Данная норма устанавливает ответственность только за непредставление документов и сведений.

Напомним, что до 2013 г. форма Книги учета доходов и расходов и Порядок ее заполнения были утверждены Приказом Минфина России от 31.12.2008 N 154н. Пунктом 1.5 указанного Порядка была предусмотрена обязанность заверить Книгу не только непосредственно руководителем организации (предпринимателем), но и налоговым органом.

Подробнее о том, каким образом до 2013 г. заверялась Книга учета доходов и расходов в налоговом органе, вы можете узнать в разд. 10.2 "Способы ведения Книги учета доходов и расходов".

По вопросу привлечения к ответственности за представление не заверенной в налоговом органе Книги учета доходов и расходов контролирующие органы высказывали следующие точки зрения.

ФНС России разъясняла, что к ответственности по ст. 120 НК РФ за незаверение Книги учета доходов и расходов в налоговом органе налогоплательщики не привлекались (Письмо от 16.08.2011 N АС-4-3/13352@). Хотя в более ранних указаниях вы могли встретить и противоположную позицию (Письма ФНС России от 02.02.2011 N КЕ-4-3/1459, УФНС России по г. Москве от 29.04.2011 N 16-15/042657@).

До введения ст. 120 НК РФ ответственности за отсутствие регистров налогового учета налоговые органы за представление по их требованию незаверенной Книги учета доходов и расходов применяли штраф, предусмотренный ст. 126 НК РФ (пп. "в" п. 45 ст. 1 Федерального закона от 27.07.2010 N 229-ФЗ). Соответствующие разъяснения предоставляло и финансовое ведомство (Письмо Минфина России от 31.03.2005 N 03-02-07/1-85 (п. 2)).

Следует отметить, что существует судебная практика, в которой такой подход признан неправомерным (Постановление ФАС Дальневосточного округа от 19.09.2007, 12.09.2007 N Ф03-А51/07-2/3471). В своем решении суд указал, что представление не заверенной в налоговом органе Книги учета доходов и расходов в установленный срок не образует состава правонарушения, предусмотренного п. 1 ст. 126 НК РФ.

ЧАСТЬ II. СИТУАЦИИ ИЗ ПРАКТИКИ

Глава 1. Общие положения в свете изменений Федерального закона N 101-ФЗ от 21.07.2005 г

С принятием Федерального закона от 24 июля 2002 г. N 104-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах» в Налоговый Кодекс РФ была введена Глава 26.2. – Упрощенная система налогообложения.

В соответствии с данной главой НК РФ организациям и индивидуальным предпринимателям (в основном в сфере малого бизнеса) было предоставлено право в добровольном порядке воспользоваться упрощенным механизмом налогообложения, учета и отчетности. При этом организации и индивидуальные предприниматели могут добровольно как перейти к упрощенной системе налогообложения, так и вернуться к иным режимам налогообложения в порядке предусмотренном данной главой НК РФ.

В последнее время был принят ряд изменений в Главу 26.2. Налогового Кодекса РФ «Упрощенная система налогообложения», которые будут учтены в данной книге.

В соответствии с Федеральным законом от 30 декабря 2006 г. N 268-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации (вступает в силу – по истечении одного месяца со дня его официального опубликования (опубликован в „Российской газете“ от 31 декабря 2006 г. N 297)):

– в пункте 5 статьи 346.13 слова «15 дней» заменены словами «15 календарных дней».

В соответствии с Федеральным законом от 27 июля 2006 г. N 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования» (вступает в силу – с 1 января 2007 года):

– в подпункте 10 пункта 3 статьи 346.12 слова «частные нотариусы» заменены словами «нотариусы, занимающиеся частной практикой»;

– подпункт 9 пункта 1 статьи 346.16 дополнен словами «, в том числе связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа за счет имущества налогоплательщика в порядке, предусмотренном статьей 46 настоящего Кодекса»;

– в подпункте 4 пункта 2 статьи 346.17 слова «в последний день» заменены словами «в последнее число»;

– в абзаце третьем пункта 1 статьи 346.23 слова «25 дней» заменены словами «25 календарных дней»;

– в пунктах 8 и 10 статьи 346.25.1 слова «25 дней» заменены словами «25 календарных дней».

Ряд изменений внес Федеральный закон от 21 июля 2005 г. N 101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (вступает в силу – по истечении одного месяца со дня его официального опубликования (опубликован в Собрании законодательства Российской Федерации от 25 июля 2005 г. N 30 (часть I) ст. 3112, в «Российской газете» от 26 июля 2005 г. N 161), за исключением статей 1 и 4 настоящего Федерального закона. Статьи 1 и 4 настоящего Федерального закона вступают в силу с 1 января 2006 г):

1) в статье 346.11:

в абзаце первом слова «общей системой налогообложения (далее в настоящей главе – общий режим налогообложения), предусмотренной» заменить словами «иными режимами налогообложения, предусмотренными»;

в абзаце втором слова «общему режиму» заменить словами «иным режимам»;

первое предложение абзаца первого изложить в следующей редакции:

«2. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и единого социального налога.»;

в абзаце третьем слова «общим режимом налогообложения» заменить словами «законодательством о налогах и сборах»;

первое предложение абзаца первого изложить в следующей редакции:

«3. Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности) и единого социального налога (в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц).»;

в абзаце третьем слова «общим режимом налогообложения» заменить словами «законодательством о налогах и сборах»;

2) в статье 346.12:

слова «доход от реализации, определяемый в соответствии со статьей 249 настоящего Кодекса, не превысил 11 млн. рублей (без учета налога на добавленную стоимость)» заменить словами «доходы, определяемые в соответствии со статьей 248 настоящего Кодекса, не превысили 15 млн. рублей»;

дополнить абзацем следующего содержания:

«Указанная в абзаце первом настоящего пункта величина предельного размера доходов организации, ограничивающая право организации перейти на упрощенную систему налогообложения, подлежит индексации на коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий календарный год и учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации за предыдущий календарный год, а также на коэффициенты-дефляторы, которые применялись в соответствии с настоящим пунктом ранее. Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации.»;

подпункт 10 изложить в следующей редакции:

«10) частные нотариусы, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;»;

в подпункте 11 слова «и индивидуальные предприниматели» исключить;

в подпункте 14 слово «непосредственного» исключить, дополнить словами «, на некоммерческие организации, в том числе организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-I „О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации“, а также хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом»;

подпункт 16 после слова «рублей.» дополнить словами «В целях настоящего подпункта учитываются основные средства и нематериальные активы, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса;»;

дополнить подпунктами 17 и 18 следующего содержания:

«17) бюджетные учреждения;

18) иностранные организации, имеющие филиалы, представительства и иные обособленные подразделения на территории Российской Федерации.»;

в) в пункте 4 слова «размеру дохода от реализации,» исключить;

3) в статье 346.13:

а) пункт 2 изложить в следующей редакции:

«2. Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе подать заявление о переходе на упрощенную систему налогообложения в пятидневный срок с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с абзацем вторым пункта 2 статьи 84 настоящего Кодекса. В этом случае организация и индивидуальный предприниматель вправе применять упрощенную систему налогообложения с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

Организации и индивидуальные предприниматели, которые в соответствии с законодательством субъектов Российской Федерации до окончания текущего календарного года перестали быть налогоплательщиками единого налога на вмененный доход, вправе на основании заявления перейти на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход.»;

б) в пункте 3 слово «общий» заменить словом «иной»;

абзац первый изложить в следующей редакции:

«4. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, превысили 20 млн. рублей и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным пунктами 3 и 4 статьи 346.12 настоящего Кодекса, такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанное превышение и (или) несоответствие указанным требованиям.»;

в абзаце втором слово «общий» в соответствующем падеже заменить словом «иной» в соответствующем падеже;

дополнить абзацем следующего содержания:

«Указанная в абзаце первом настоящего пункта величина предельного размера доходов налогоплательщика, ограничивающая право налогоплательщика на применение упрощенной системы налогообложения, подлежит индексации в порядке, предусмотренном пунктом 2 статьи 346.12 настоящего Кодекса.»;

г) пункт 5 изложить в следующей редакции:

«5. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения, осуществленном в соответствии с пунктом 4 настоящей статьи, в течение 15 дней по истечении отчетного (налогового) периода.»;

д) в пунктах 6 и 7 слово «общий» заменить словом «иной»;

4) в статье 346.14:

а) пункт 2 после слов «самим налогоплательщиком» дополнить словами «, за исключением случая, предусмотренного пунктом 3 настоящей статьи», слова «всего срока» заменить словами «трех лет с начала»;

б) дополнить пунктом 3 следующего содержания:

«3. Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.»;

5) в статье 346.15:

в абзаце первом слово «Организации» заменить словом «Налогоплательщики»;

абзац второй изложить в следующей редакции:

«доходы от реализации, определяемые в соответствии со статьей 249 настоящего Кодекса;»;

в абзаце четвертом слово «организациями» исключить;

дополнить абзацем следующего содержания:

«Не учитываются в составе доходов доходы в виде полученных дивидендов, если их налогообложение произведено налоговым агентом в соответствии с положениями статей 214 и 275 настоящего Кодекса.»;

б) пункт 2 признать утратившим силу;

6) в статье 346.16:

подпункты 1 и 2 изложить в следующей редакции:

«1) расходы на приобретение, сооружение и изготовление основных средств (с учетом положений пунктов 3 и 4 настоящей статьи);

2) расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком (с учетом положений пунктов 3 и 4 настоящей статьи);»;

подпункт 8 изложить в следующей редакции:

«8) суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов в соответствии с настоящей статьей и статьей 346.17 настоящего Кодекса;»;

подпункт 15 изложить в следующей редакции:

«15) расходы на бухгалтерские, аудиторские и юридические услуги;»;

подпункт 23 после слова «пункта).» дополнить словами «При реализации указанных товаров налогоплательщик вправе уменьшить доходы от этих операций на сумму расходов, непосредственно связанных с такой реализацией, в том числе на сумму расходов по хранению, обслуживанию и транспортировке реализуемых товаров;»;

дополнить подпунктами 24 – 34 следующего содержания:

«24) расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

25) расходы на оказание услуг по гарантийному ремонту и обслуживанию;

26) расходы на подтверждение соответствия продукции или иных объектов, процессов производства, эксплуатации, хранения, перевозки, реализации и утилизации, выполнения работ или оказания услуг требованиям технических регламентов, положениям стандартов или условиям договоров;

27) расходы на проведение (в случаях, установленных законодательством Российской Федерации) обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы;

28) плата за предоставление информации о зарегистрированных правах;

29) расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков);

30) расходы на оплату услуг специализированных организаций по проведению экспертизы, обследований, выдаче заключений и предоставлению иных документов, наличие которых обязательно для получения лицензии (разрешения) на осуществление конкретного вида деятельности;

31) судебные расходы и арбитражные сборы;

32) периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации (в частности, правами, возникающими из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности);

33) расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе в порядке, предусмотренном пунктом 3 статьи 264 настоящего Кодекса;

34) расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации.»;

б) абзац второй пункта 2 после цифр «21» дополнить цифрами «, 34„, цифры „268“ заменить цифрами «265“;

в) пункт 3 изложить в следующей редакции:

«3. Расходы на приобретение (сооружение, изготовление) основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов принимаются в следующем порядке:

1) в отношении приобретенных (сооруженных, изготовленных) основных средств в период применения упрощенной системы налогообложения – с момента ввода этих основных средств в эксплуатацию;

2) в отношении приобретенных (созданных самим налогоплательщиком) нематериальных активов в период применения упрощенной системы налогообложения – с момента принятия этого объекта нематериальных активов на бухгалтерский учет;

3) в отношении приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения стоимость основных средств и нематериальных активов включается в расходы в следующем порядке:

в отношении основных средств и нематериальных активов со сроком полезного использования до трех лет включительно – в течение одного года применения упрощенной системы налогообложения;

в отношении основных средств и нематериальных активов со сроком полезного использования от трех до 15 лет включительно в течение первого года применения упрощенной системы налогообложения – 50 процентов стоимости, второго года – 30 процентов стоимости и третьего года – 20 процентов стоимости;

в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет – в течение 10 лет применения упрощенной системы налогообложения равными долями стоимости основных средств.

При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями.

В случае, если налогоплательщик применяет упрощенную систему налогообложения с момента постановки на учет в налоговых органах, стоимость основных средств и нематериальных активов принимается по первоначальной стоимости этого имущества, определяемой в порядке, установленном законодательством о бухгалтерском учете.

В случае, если налогоплательщик перешел на упрощенную систему налогообложения с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в порядке, установленном пунктами 2.1 и 4 статьи 346.25 настоящего Кодекса.

Определение сроков полезного использования основных средств осуществляется на основании утверждаемой Правительством Российской Федерации в соответствии со статьей 258 настоящего Кодекса классификации основных средств, включаемых в амортизационные группы. Сроки полезного использования основных средств, которые не указаны в данной классификации, устанавливаются налогоплательщиком в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, учитываются в расходах в соответствии с настоящей статьей с момента документально подтвержденного факта подачи документов на регистрацию указанных прав. Указанное положение в части обязательности выполнения условия документального подтверждения факта подачи документов на регистрацию не распространяется на основные средства, введенные в эксплуатацию до 31 января 1998 года.

Определение сроков полезного использования нематериальных активов осуществляется в соответствии с пунктом 2 статьи 258 настоящего Кодекса.

В случае реализации (передачи) приобретенных (сооруженных, изготовленных, созданных самим налогоплательщиком) основных средств и нематериальных активов до истечения трех лет с момента учета расходов на их приобретение (сооружение, изготовление, создание самим налогоплательщиком) в составе расходов в соответствии с настоящей главой (в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет – до истечения 10 лет с момента их приобретения (сооружения, изготовления, создания самим налогоплательщиком) налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами и нематериальными активами с момента их учета в составе расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) до даты реализации (передачи) с учетом положений главы 25 настоящего Кодекса и уплатить дополнительную сумму налога и пени.»;

г) дополнить пунктом 4 следующего содержания:

«4. В состав основных средств и нематериальных активов в целях настоящей статьи включаются основные средства и нематериальные активы, которые признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса.»;

7) статью 346.17 изложить в следующей редакции:

«Статья 346.17. Порядок признания доходов и расходов

1. В целях настоящей главы датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

При использовании покупателем в расчетах за приобретенные им товары (работы, услуги), имущественные права векселя датой получения доходов у налогоплательщика признается дата оплаты векселя (день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица) или день передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу.

2. Расходами налогоплательщика признаются затраты после их фактической оплаты. В целях настоящей главы оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика – приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав. При этом расходы учитываются в составе расходов с учетом следующих особенностей:

1) материальные расходы, а также расходы на оплату труда – в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство;

2) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, – по мере реализации указанных товаров. Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров:

по стоимости первых по времени приобретения (ФИФО);

по стоимости последних по времени приобретения (ЛИФО);

по средней стоимости;

по стоимости единицы товара.

Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты;

3) расходы на уплату налогов и сборов – в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность;

4) расходы на приобретение (сооружение, изготовление) основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 настоящего Кодекса, отражаются в последний день отчетного (налогового) периода. При этом указанные расходы учитываются только по оплаченным основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности;

5) при выдаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются после оплаты указанного векселя. При передаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя, выданного третьим лицом, расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются на дату передачи указанного векселя за приобретаемые товары (работы, услуги) и (или) имущественные права. Указанные в настоящем подпункте расходы учитываются исходя из цены договора, но не более суммы долгового обязательства, указанной в векселе.

3. Налогоплательщики, определяющие доходы и расходы в соответствии с настоящей главой, не учитывают в целях налогообложения в составе доходов и расходов суммовые разницы в случае, если по условиям договора обязательство (требование) выражено в условных денежных единицах.»;

8) в статье 346.18:

а) пункт 3 после слова «доходами» дополнить словами «и расходами»;

абзац второй после слова «исчисляется» дополнить словами «за налоговый период»;

абзац третий после слова «если» дополнить словами «за налоговый период»;

в абзаце первом слова «уменьшить налоговую базу» заменить словами «уменьшить исчисленную по итогам налогового периода налоговую базу»;

в абзаце четвертом слова «общего режима» заменить словами «иных режимов»;

в абзаце пятом слова «общий режим» заменить словами «иные режимы»;

г) дополнить пунктом 8 следующего содержания:

«8. Налогоплательщики, переведенные по отдельным видам деятельности на уплату единого налога на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 настоящего Кодекса, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов.»;

9) в статье 346.21:

в абзаце первом слово «квартальный» в соответствующем числе и падеже исключить, слово «уплаченных» заменить словом «исчисленных»;

в абзаце втором слово «квартальных» исключить, слово «уплачиваемых» заменить словами «уплаченных (в пределах исчисленных сумм)» и слова «по страховым взносам на обязательное пенсионное страхование» исключить;

б) в пункте 4 слово «квартальный» в соответствующем числе и падеже исключить, слово «уплаченных» заменить словом «исчисленных»;

в) пункт 5 изложить в следующей редакции:

«5. Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период.»;

г) в пункте 6 слово «квартальных» исключить;

в абзаце первом слова «пунктом 1» заменить словами «пунктами 1 и 2»;

в абзаце втором слова «Квартальные авансовые платежи» заменить словами «Авансовые платежи»;

10) статью 346.24 изложить в следующей редакции:

«Статья 346.24. Налоговый учет

Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации.»;

11) в статье 346.25:

а) наименование изложить в следующей редакции:

«Статья 346.25. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения»;

в абзаце первом слова «ранее применявшие общий режим налогообложения с использованием метода начислений» заменить словами «которые до перехода на упрощенную систему налогообложения при исчислении налога на прибыль организаций использовали метод начислений»;

в подпункте 1 слова «в период применения общего режима налогообложения» заменить словами «до перехода на упрощенную систему налогообложения»;

подпункт 2 признать утратившим силу;

в подпункте 3 слова «при применении общего режима налогообложения» исключить;

в подпункте 4 слово «налогоплательщиком» заменить словом «организацией», слова «в течение периода применения общего режима налогообложения» заменить словами «до перехода на упрощенную систему налогообложения»;

в подпункте 5 слово «налогоплательщика» заменить словом «организации»;

в абзаце первом слова «общий режим налогообложения» заменить словами «исчисление налоговой базы по налогу на прибыль организаций»;

подпункты 1 и 2 изложить в следующей редакции:

«1) признается в составе доходов погашение задолженности (оплата) налогоплательщику за поставленные в период применения упрощенной системы налогообложения товары (выполненные работы, оказанные услуги), переданные имущественные права;

2) признается в составе расходов погашение задолженности (оплата) налогоплательщиком за полученные в период применения упрощенной системы налогообложения товары (выполненные работы, оказанные услуги), имущественные права.»;

дополнить абзацем следующего содержания:

«Указанные в подпунктах 1 и 2 настоящего пункта доходы и расходы признаются на дату перехода на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начислений.»;

г) дополнить пунктом 2.1 следующего содержания:

«2.1. При переходе организации на упрощенную систему налогообложения в налоговом учете на дату такого перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов, которые оплачены до перехода на упрощенную систему налогообложения, в виде разницы цены приобретения (сооружения, изготовления, создания самой организацией) и суммы начисленной амортизации в соответствии с требованиями главы 25 настоящего Кодекса.

При переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 настоящего Кодекса, в налоговом учете на дату указанного перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов, определяемая исходя из их остаточной стоимости на момент перехода на уплату единого сельскохозяйственного налога, уменьшенной на сумму расходов, определяемых в порядке, предусмотренном подпунктом 2 пункта 4 статьи 346.5 настоящего Кодекса, за период применения главы 26.1 настоящего Кодекса.

При переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 настоящего Кодекса, в налоговом учете на дату указанного перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов, которые оплачены до перехода на упрощенную систему налогообложения, в виде разницы цены приобретения (сооружения, изготовления, создания самой организацией) основных средств и нематериальных активов и суммы амортизации, начисленной в порядке, установленном законодательством Российской Федерации о бухгалтерском учете, за период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.»;

д) пункт 3 изложить в следующей редакции:

«3. В случае, если организация переходит с упрощенной системы налогообложения на иные режимы налогообложения (за исключением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности) и имеет основные средства и нематериальные активы, расходы на приобретение (сооружение, изготовление, создание самой организацией) которых не полностью перенесены на расходы за период применения упрощенной системы налогообложения в порядке, предусмотренном подпунктом 3 пункта 3 статьи 346.16 настоящего Кодекса, в налоговом учете на дату такого перехода остаточная стоимость основных средств и нематериальных активов определяется путем уменьшения остаточной стоимости этих основных средств и нематериальных активов, определенной на момент перехода на упрощенную систему налогообложения, на сумму произведенных за период применения упрощенной системы налогообложения расходов, определенных в порядке, предусмотренном подпунктом 3 пункта 3 статьи 346.16 настоящего Кодекса.»;

е) дополнить пунктом 4 следующего содержания:

«4. Индивидуальные предприниматели при переходе с иных режимов налогообложения на упрощенную систему налогообложения и с упрощенной системы налогообложения на иные режимы налогообложения применяют правила, предусмотренные пунктами 2.1 и 3 настоящей статьи.»;

12) главу 26.2 дополнить статьей 346.25.1 следующего содержания:

«Статья 346.25.1 Особенности применения упрощенной системы налогообложения индивидуальными предпринимателями на основе патента

1. Индивидуальные предприниматели, осуществляющие один из видов предпринимательской деятельности, перечисленных в пункте 2 настоящей статьи, вправе перейти на упрощенную систему налогообложения на основе патента.

В этом случае на них распространяются нормы, установленные статьями 346.11 – 346.25 настоящего Кодекса, с учетом особенностей, предусмотренных настоящей статьей.

2. Применение упрощенной системы налогообложения на основе патента разрешается индивидуальным предпринимателям, не привлекающим в своей предпринимательской деятельности наемных работников, в том числе по договорам гражданско-правового характера, и осуществляющим один из следующих видов предпринимательской деятельности:

1) пошив и ремонт одежды и других швейных изделий;

2) изготовление и ремонт трикотажных изделий;

3) изготовление и ремонт вязаных изделий;

4) пошив и ремонт изделий из меха (в том числе головных уборов);

5) пошив и ремонт головных уборов из фетра, ткани и других материалов;

6) изготовление и ремонт обуви (в том числе валяной);

7) изготовление галантерейных изделий и бижутерии;

8) изготовление искусственных цветов и венков;

9) изготовление, сборку, ремонт мебели и других столярных изделий;

10) изготовление и ремонт ковровых изделий;

11) изготовление и ремонт металлоизделий, заточку режущих инструментов, заправку и ремонт зажигалок;

12) изготовление и ремонт рыболовных приспособлений (принадлежностей);

13) ремонт часов и граверные работы;

14) изготовление и ремонт игрушек и сувениров;

15) изготовление и ремонт ювелирных изделий;

16) изготовление изделий народных художественных промыслов;

17) заготовку шкур и шерсти домашних животных;

18) выделку и реализацию шкур;

19) чистку обуви;

20) фото-, кино– и видеоуслуги;

21) ремонт бытовой техники, радиотелевизионной аппаратуры, компьютеров;

22) изготовление, установку и ремонт надгробных памятников и ограждений;

23) ремонт и техническое обслуживание автомобилей;

24) парикмахерские и косметические услуги;

25) перевозку пассажиров и грузов на автомобильном и водном транспорте, включая паромную перевозку;

26) мойку автотранспортных средств;

27) музыкальное обслуживание торжеств и обрядов, услуги тамады;

28) ремонт и настройку музыкальных инструментов;

29) выполнение живописных работ (портреты, пейзажи, натюрморты и другие аналогичные работы);

30) услуги переводчика;

31) машинописные работы;

32) копировальные работы;

33) ремонт и обслуживание копировально-множительной техники;

35) прокат и реализацию видео– и аудиокассет, видео– и аудиодисков;

36) услуги нянь, домработниц, услуги по уборке квартир и служебных помещений;

37) услуги по стирке, глажению, химической чистке изделий;

38) ремонт квартир;

39) электромонтажные, строительно-монтажные, сантехнические, сварочно-сантехнические работы;

40) художественно-оформительские и дизайнерские работы;

41) чертежно-графические работы;

42) переплетные работы;

43) услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома;

44) резку стекла и зеркал;

45) работы по остеклению балконов и лоджий;

46) банные услуги, услуги саун и соляриев;

47) услуги по обучению и репетиторству;

48) физкультурно-оздоровительную деятельность (шейпинг, аэробика, спортивные секции, группы здоровья);

49) тренерские услуги;

50) организацию и ведение кружков и студий;

51) озеленительные работы;

52) выпечку хлебобулочных и кондитерских изделий;

53) сдачу в аренду квартир и гаражей;

54) услуги носильщика;

55) ветеринарное обслуживание;

56) услуги консьержей и сторожей;

57) услуги платных туалетов;

58) ритуальные услуги.

3. Решение о возможности применения индивидуальными предпринимателями упрощенной системы налогообложения на основе патента на территориях субъектов Российской Федерации принимается законами соответствующих субъектов Российской Федерации. При этом законами субъектов Российской Федерации определяются конкретные перечни видов предпринимательской деятельности (в пределах, предусмотренных пунктом 2 настоящей статьи), по которым разрешается применение индивидуальными предпринимателями упрощенной системы налогообложения на основе патента.

Принятие субъектами Российской Федерации решений о возможности применения индивидуальными предпринимателями упрощенной системы налогообложения на основе патента не препятствует таким индивидуальным предпринимателям применять по своему выбору упрощенную систему налогообложения, предусмотренную статьями 346.11 – 346.25 настоящего Кодекса.

4. Документом, удостоверяющим право применения индивидуальными предпринимателями упрощенной системы налогообложения на основе патента, является выдаваемый индивидуальному предпринимателю налоговым органом патент на осуществление одного из видов предпринимательской деятельности, предусмотренных пунктом 2 настоящей статьи.

Форма патента утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Патент выдается по выбору налогоплательщика на один из следующих периодов, начинающихся с первого числа квартала: квартал, полугодие, девять месяцев, год.

5. Заявление на получение патента подается индивидуальным предпринимателем в налоговый орган по месту постановки индивидуального предпринимателя на учет в налоговом органе не позднее чем за один месяц до начала применения индивидуальным предпринимателем упрощенной системы налогообложения на основе патента.

Форма указанного заявления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Налоговый орган обязан в десятидневный срок выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента.

Форма уведомления об отказе в выдаче патента утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

При выдаче патента заполняется также и его дубликат, который хранится в налоговом органе.

6. Годовая стоимость патента определяется как соответствующая налоговой ставке, предусмотренной пунктом 1 статьи 346.20 настоящего Кодекса, процентная доля установленного по каждому виду предпринимательской деятельности, предусмотренному пунктом 2 настоящей статьи, потенциально возможного к получению индивидуальным предпринимателем годового дохода.

В случае получения индивидуальным предпринимателем патента на более короткий срок (квартал, полугодие, девять месяцев) стоимость патента подлежит пересчету в соответствии с продолжительностью того периода, на который был выдан патент.

7. Размер потенциально возможного к получению индивидуальным предпринимателем годового дохода устанавливается законами субъектов Российской Федерации по каждому из видов предпринимательской деятельности, по которому разрешается применение индивидуальными предпринимателями упрощенной системы налогообложения на основе патента. При этом допускается дифференциация такого годового дохода с учетом особенностей и места ведения предпринимательской деятельности индивидуальными предпринимателями на территории соответствующего субъекта Российской Федерации.

В случае, если вид предпринимательской деятельности, предусмотренный пунктом 2 настоящей статьи, входит в перечень видов предпринимательской деятельности, установленный пунктом 2 статьи 346.26 настоящего Кодекса, размер потенциально возможного к получению индивидуальным предпринимателем годового дохода по данному виду предпринимательской деятельности не может превышать величину базовой доходности, установленной статьей 346.29 настоящего Кодекса в отношении соответствующего вида предпринимательской деятельности, умноженную на 30.

8. Индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения на основе патента, производят оплату одной трети стоимости патента в срок не позднее 25 дней после начала осуществления предпринимательской деятельности на основе патента.

9. При нарушении условий применения упрощенной системы налогообложения на основе патента, в том числе привлечения в своей предпринимательской деятельности наемных работников (в том числе по договорам гражданско-правового характера) или осуществления на основе патента вида предпринимательской деятельности, не предусмотренного в законе субъекта Российской Федерации, а также при неоплате (неполной оплате) одной трети стоимости патента в срок, установленный пунктом 8 настоящей статьи, индивидуальный предприниматель теряет право на применение упрощенной системы налогообложения на основе патента в периоде, на который был выдан патент.

В этом случае индивидуальный предприниматель должен уплачивать налоги в соответствии с общим режимом налогообложения. При этом стоимость (часть стоимости) патента, уплаченная индивидуальным предпринимателем, не возвращается.

10. Оплата оставшейся части стоимости патента производится налогоплательщиком не позднее 25 дней со дня окончания периода, на который был получен патент».

1.1. Принципы упрощенной системы налогообложения

Принцип введения в действие упрощенной системы налогообложения заключался в поддержке и стимулировании малого бизнеса путем уменьшения затрат на бухгалтерский учет, упрощения процедуры отчетности в налоговые органы и у уменьшения налогового бремени (замена большинства налогов одним – «единым»).

К достоинствам упрощенной системы можно отнести:

Снижение налогового бремени на компанию. Фирма заменяет уплату нескольких налогов (налог на добавленную стоимость, налог на прибыль, налог на имущество предприятия, единый социальный налог (уплата страховых взносов на обязательное пенсионное страхование сохраняется)) только одним налогом (единым).

Заполнение и сдачу в налоговую инспекцию только одной декларации по единому налогу.

Упрощенную процедуру ведения бухгалтерского учета фирмы (порядок ведения кассовых операций, учета основных средств и нематериальных активов сохраняются прежними).

К недостаткам УСН можно отнести:

Возможность потери права использования упрощенной системы налогообложения при несоблюдении необходимых требований закона. В этом случае фирме придется произвести перерасчет налогов по общей системе налогообложения за период, в котором данное право было потеряно, в результате чего доначислить и доплатить соответствующие налоги и пени по ним в связи с просрочкой по их оплате.

При потере права применять упрощенную систему налогообложения фирме необходимо будет восстанавливать данные бухгалтерского учета за весь период использования «упрощенки», досдать соответствующую налоговую и бухгалтерскую отчетность за данный период.

Невозможность выставлять счета-фактуры покупателям с налогом на добавленную стоимость, в связи с отсутствием обязательств по уплате данного налога. Это может существенно сократить круг покупателей компании – плательщиков этого налога, т. к. они не смогут возмещать НДС.

Закрытый перечень расходов, которыми фирма может уменьшить свои доходы при расчете единого налога при использовании упрощенной системы налогообложения. В связи с этим «упрощенные» фирмы, при использовании объекта налогообложения «доходы минус расходы», не смогут отразить некоторые расходы, раннее применяемые при уменьшении налога на прибыль. Например, представительские расходы, потери от брака, издержки на услуги банка и ряд других.

Перед переходом на “упрощенку” нужно восстановить НДС по оприходованным, но не списанным ценностям;

У фирмы нет права открывать филиалы и представительства, торговать некоторыми видами товаров и заниматься отдельными видами деятельности (например, банковской или страховой).

Из приведенного выше сравнения достоинств и недостатков упрощенной системы налогообложения видно, что у «упрощенки», помимо очевидных достоинств, хватает и явных недостатков, число которых даже превосходит число этих достоинств. Следовательно, ответ на вопрос выбора упрощенной системы налогообложения, учета и отчетности перед налогоплательщиками становиться не столь однозначным как виделось на первый взгляд.

Основным достоинством упрощенной системы налогообложения, учета и отчетности конечно можно выделить экономию на уплачиваемых фирмой налогах. Именно по этому многим компаниям выгодно применять УСН, однако, это не всегда так.

При этом одним из основных недостатков компаний на «упрощенке» является проблема с налогом на добавленную стоимость, а именно невозможность выставлять счета-фактуры на реализуемые товары или оказываемые услуги с НДС. Любому покупателю товаров или услуг, который является плательщиком налога на добавленную стоимость, выгодней приобрести данные товары или услуги также у плательщика НДС. Сумму налога на добавленную стоимость, которую ему предъявит поставщик товара (услуги), он сможет принять к вычету. При покупке же товаров (услуг) у компании использующей упрощенную систему налогообложения покупатель сделать этого не сможет. Следовательно, чтобы не потерять данную группу покупателей и стать конкурентоспособными на рынке, компаниям на «упрощенке» придется уменьшить продажную стоимость товаров (услуг) как раз на сумму налога на добавленную стоимость. Только в этом случае покупателю будет все равно – приобретать товар у компании находящейся на общей системе налогообложения или использующей упрощенную систему налогообложения. Однако такое снижение цен станет невыгодным уже продавцу на «упрощенке».

ООО «Альфа» закупает товар на сумму 35 400 руб. (в т. ч. НДС (18 %) – 5 400 руб.) и реализует его:

1. за 70 800 руб. (в т. ч. НДС (18 %) – 10 800 руб.) на общей системе налогообложения;

2. за 60 000 руб. (без НДС) при использовании упрощенной системы налогообложения.

ООО «Альфа» находится на общей системе налогообложения.

В данном случае общая сумма налогов составит: 12 600 руб.

– НДС (18 %) – 5 400 руб. (10 800 руб. (к начислению) – 5 400 руб. (к зачету));

– налог на прибыль – 7 200 руб. (30 000 руб. х 24 %).

В итоге на расчетном счету ООО «Альфа» после уплаты налогов останется:

22 800 руб. (70 800 руб. – 35 400 руб. – 12 600 руб.)

ООО «Альфа» использует упрощенную систему налогообложения.

Если объект ее налогообложения – доходы, т. е. она платит единый налог с выручки по ставке 6 процентов, то сумма налога составит:

После оплаты товаров поставщику и уплаты налога на расчетном счету ООО «Альфа» останется:

21 000 руб. (60 000 руб. – 35 400 руб. – 3 600 руб.)

Если объект ее налогообложения – доходы минус расходы, т. е. она платит единый налог с разницы между доходами и расходами по ставке 15 процентов, то сумма налога составит:

После расчетов с поставщиком и бюджетом у ООО «Альфа» останется:

20 910 руб. (60 000 руб. – 35 400 руб. – 3 690 руб.)

Из приведенных примеров видно, что действительно прибыль компаний решивших воспользоваться правом применения упрощенной системы налогообложения сократиться. Однако, из следующей таблицы (расчет по тому же принципу) видно, что не все так очевидно.

Даже подобный – упрощенный расчет (он не учитывает расходы компании и налоги с фонда оплаты труда), показывает, что, чтобы принять правильное решение, переходить компании на упрощенный режим или нет, необходимо проанализировать множество факторов, касающихся специфики деятельности конкретной компании.

1.2. Какие налоги заменяем

Применение упрощенной системы налогообложения, учета и отчетности организациями (юридическими лицами) предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и единого социального налога (кроме части направляемой на страховые взносы на обязательное пенсионное страхование). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Налоговым Кодексом РФ (Глава 21. Налог на добавленную стоимость Статья 151. Особенности налогообложения при перемещении товаров через таможенную границу Российской Федерации) при ввозе товаров на таможенную территорию Российской Федерации.

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности) и единого социального налога (в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц, кроме части направляемой на страховые взносы на обязательное пенсионное страхование). Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Налоговым Кодексом РФ при ввозе товаров на таможенную территорию Российской Федерации.

1.3. Что ведем по прежнему

Организации (юридические лица). применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации (Федеральный закон от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (с изменениями от 29 мая, 31 декабря 2002 г. 23 декабря 2003 г. 29 июня, 20 июля, 2, 28 декабря 2004 г. 4 ноября 2005 г. 2 февраля, 27 июля 2006 г.)).

Иные налоги уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

Индивидуальные предприниматели . применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Иные налоги уплачиваются индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных настоящим Кодексом.

Налоговыми агентами признаются лица, на которых в соответствии с Налоговым Кодексом РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации. Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено Налоговым Кодексом РФ.

Налоговые агенты обязаны:

1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства;

2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику;

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

5) в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном Налоговым Кодексом РФ для уплаты налога налогоплательщиком.

Глава 2. Налогоплательщики УСН

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном Главой 26.2. Налогового Кодекса РФ.

Организации – юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации.

При этом в соответствии с п. 1 ст. 48 Главы 4 Гражданского кодекс Российской Федерации (ГК РФ) часть первая от 30 ноября 1994 г. N 51-ФЗ, часть вторая от 26 января 1996 г. N 14-ФЗ и часть третья от 26 ноября 2001 г. N 146-ФЗ (с изменениями от 26 января, 20 февраля, 12 августа 1996 г. 24 октября 1997 г. 8 июля, 17 декабря 1999 г. 16 апреля, 15 мая, 26 ноября 2001 г. 21 марта, 14, 26 ноября 2002 г. 10 января, 26 марта, 11 ноября, 23 декабря 2003 г. 29 июня, 29 июля, 2, 29, 30 декабря 2004 г. 21 марта, 9 мая, 2, 18, 21 июля 2005 г. 3, 10 января, 2 февраля, 3, 30 июня, 27 июля, 3 ноября 2006 г.) юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

Индивидуальные предприниматели – физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них Налоговым Кодексом РФ, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями.

2.1. Как перейти на УСН

Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доходы, определяемые в соответствии со статьей 248 главы 26.2. Налогового Кодекса РФ, не превысили пятнадцать млн. рублей.

Указанная в абзаце первом настоящей главы величина предельного размера доходов организации, ограничивающая право организации перейти на упрощенную систему налогообложения, подлежит индексации на коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий календарный год и учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации за предыдущий календарный год, а также на коэффициенты-дефляторы, которые применялись в соответствии с настоящим пунктом ранее. Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации.

Таким образом, при условии соблюдения требований Налогового Кодекса, для перехода на упрощенную систему налогообложения организации необходимо подать в налоговую инспекцию по адресу регистрации заявление о переходе на упрощенную систему налогообложения, в котором указываются:

– полное наименование организации, ОГРН, ИНН/КПП;

– фамилия, имя, отчество индивидуального предпринимателя, ОГРНИП, ИНН;

– дату, с которой налогоплательщик хочет перейти на упрощенную систему налогообложения;

– выбранный налогоплательщиком объект налогообложения (доходы и доходы минус расходы);

– сумму полученного дохода за последние девять месяцев в рублях;

– среднюю численность за налоговый (отчетный) период;

– стоимость амортизируемого имущества, находящегося в собственности организации на дату подачи настоящего заявления в рублях;

– участие в соглашениях о разделе продукции;

Вновь созданная организация или вновь зарегистрированный индивидуальный предприниматель указывают только сведения о себе и дату начала применения упрощенной системы налогообложения.

Бланк данного заявления утвержден Приказом МНС РФ от 19 сентября 2002 г. N ВГ-3-22/495 «Об утверждении форм документов для применения упрощенной системы налогообложения» (с изменениями от 7 июля 2004 г. 17 августа, 2 сентября 2005 г.).

приказом МНС России

(с изменениями от 7 июля 2004 г.,

17 августа, 2 сентября 2005 г.)

В Инспекцию Федеральной налоговой службы

(наименование налогового органа)

7.1. Бухгалтерский учет при УСН

7.1.1. Порядок ведения кассовых операций

На основании Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и Порядка ведения кассовых операций в Российской Федерации (утвержденного решением Совета Директоров ЦБР 22 сентября 1993 г. N 40) (с изменениями от 26 февраля 1996 г.)):

1. Предприятия, объединения, организации и учреждения (в дальнейшем – предприятия) независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков (далее – банках).

2. Предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством Российской Федерации.

3. Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Прием наличных денег предприятиями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин.

4. Наличные деньги, полученные предприятиями в банках, расходуются на цели, указанные в чеке.

5. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками, по согласованию с руководителями предприятий. При необходимости лимиты остатков касс пересматриваются.

6. Предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Наличные деньги могут быть сданы в дневные и вечерние кассы банков, инкассаторам и в объединенные кассы при предприятиях для последующей сдачи в банк, а также предприятиям связи для перечисления на счета в банках на основе заключенных договоров.

7. Предприятия, имеющие постоянную денежную выручку, по согласованию с обслуживающими их банками могут расходовать ее на оплату труда и выплату социально-трудовых льгот (в последующем – оплата труда), закупку сельскохозяйственной продукции, скупку тары и вещей у населения.

Предприятия не имеют права накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе на оплату труда.

8. Выдача денег из выручки одних предприятий, имеющих постоянную денежную выручку, на нужды других допускается в отдаленных местностях, где нет банков, на основе договора между предприятиями по согласованию с банками, обслуживающими эти предприятия.

9. Предприятия имеют право хранить в своих кассах наличные деньги, сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше 3-х рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, – до 5 дней), включая день получения денег в банке.

10. Выдача наличных денег под отчет производится из касс предприятий.

При временном отсутствии у предприятий кассы разрешается выдавать по согласованию с банком кассирам предприятий или лицам, их заменяющим, чеки на получение наличных денег непосредственно из кассы банка.

11. Предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геологоразведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями предприятий.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели.

Лица, получившие наличные деньги под отчет, обязаны не позднее 3-х рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Передача выданных под отчет наличных денег одним лицом другому запрещается.

12. Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом Российской Федерации по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации.

7.1.2. Статистическая отчетность

В соответствии с Положением о порядке представления статистической информации, необходимой для проведения государственных статистических наблюдений (утв. постановлениемГоскомстата РФ от 15 июля 2002 г. N 154 «Об утверждении Положения о порядке представления статистической информации, необходимой для проведения государственных статистических наблюдений"») – юридические лица. их филиалы и представительства, граждане, занимающиеся предпринимательской деятельностью без образования юридического лица. обязаны представлять в Госкомстат России, его территориальные органы и находящиеся в его ведении организации, а также другие федеральные органы исполнительной власти, ответственные за выполнение федеральной программы статистических работ, их территориальные органы и подведомственные организации статистическую информацию, необходимую для проведения государственных статистических наблюдений, по формам государственного статистического наблюдения на безвозмездной основе.

Постановлением Федеральной службы государственной статистики от 5 августа 2005 г. N 58 «Об утверждении статистического инструментария для организации статистического наблюдения за деятельностью предприятий на 2006 год» (с изменениями от 4 июля 2006 г.) утверждена форма статистической отчетности для малых предприятий – N ПМ «Сведения об основных показателях деятельности малого предприятия» .

Порядок заполнения и представления данной формы, начиная с отчета за январь – март 2007 г. утвержден Постановлением Федеральной службы государственной статистики от 12 января 2007 г. N 4 «Об утверждении Порядка заполнения и представления формы федерального государственного статистического наблюдения N ПМ „Сведения об основных показателях деятельности малого предприятия“.

7.1.3. Бухгалтерский учет основных средств

Организации, применяющие упрощенную систему налогообложения, обязаны вести бухгалтерский учет основных средств в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01(с изменениями от 18 мая 2002 г. 12 декабря 2005 г. 18 сентября, 27 ноября 2006 г.). В целях налогового учета к основным средствам относится имущество, стоимостью более 10 тысяч рублей. Имущество стоимостью менее 10 тыс. рублей списывается в расходы в составе материальных расходов, конечно, при условии экономической обоснованности и документальной подтвержденности.