Категория: Бланки/Образцы

При внутреннем перемещении основного средства между подразделениями необходимо заполнять накладную форма ОС-2. Бланк накладной на перемещение основного средства можно скачать внизу сайта, также представлен заполненный образец накладной ОС-2.

Представитель передающей стороны заполняет три экземпляра накладной: для себя, принимающей стороны и бухгалтерии. На всех экземплярах бланка ОС-2 должны стоять подписи ответственных лиц передающей и принимающей стороны.

Бухгалтеру экземпляр нужен для того, чтобы внести отметку в инвентарную карточку объекта основных средств (скачать образец формы ОС-6 ) об его перемещении между отделами организациями. Сделав необходимую запись в инвентарную карточку, бухгалтер подписывается формы ОС-2.

Если основное средство передается в другую организацию в результате продажи, дарения, то следует оформить акт приема-передачи ОС-1 , ОС-1а или ОС-1б.

Если объект подлежит списанию по какой-либо причине, то следует оформить акт списания ОС-4, ОС-4а или ОС-4б. Предлагаем скачать образец формы ОС-4 по этой ссылке. а ОС-4а – здесь .

Образец заполнения накладной на внутреннее перемещение основных средств форма ОС-2В поле «организация» вписывается наименование владельца объекта основных средств, подлежащего перемещению.

В поле «сдатчик» — наименование структурного подразделения, из которого выбывает объект.

В поле «получатель» — наименование подразделения, куда поступает основное средств.

Вверху бланка формы ОС-2 пишется дата заполнения, номер.

Далее необходимо указать, какие именно объекты подлежат передаче в другое подразделение. Необходимо указать дату его приобретения, инвентарный номер, количество и стоимость.

В примечании накладной ОС-2 необходимо указать, в каком состоянии находится объект основных средств на момент его передачи.

Представители передающей и принимающей стороны подписывают заполненный бланк ОС-2, указывают свои должности, ФИО, табельный номер и дату подписания.

Скачать бланк накладной на внутреннее перемещение основных средств форма ОС-2 – ссылка .

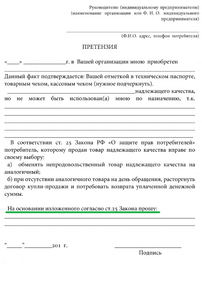

Внутреннее перемещение товаров – это перемещение товаров внутри организации.

Движение товаров между структурными подразделениями торговой организации, в которых работают разные материально-ответственные лица, а также движение товаров из одного структурного подразделения в другое оформляется накладной на внутреннее перемещение, передачу товаров, тары (форма №ТОРГ-13 ) . Внутреннее перемещение товара осуществляется на основании письменного или устного распоряжения руководителя торговой организации, о котором делается отметка в накладной по форме №ТОРГ-13. В товарном отчете внутреннее перемещения указывается отдельной строкой.

Накладная по форме №ТОРГ-13 оформляется в двух экземплярах материально ответственным лицом склада или подразделения, сдающего товарно-материальные ценности. Первый экземпляр накладной остается в сдающем подразделении и служит для списания товарно-материальных ценностей, второй передается в подразделение, принимающее ценности и служит для принятия их к учету.

Накладная подписывается материально ответственными лицами сдатчика и получателя и сдается в бухгалтерию организации для учета движения товарно-материальных ценностей.

Расходно – приходная накладная по форме №ТОРГ-14 оформляется в мелкорозничной торговле, когда товары отпускаются на продажу с лотков, разносов и т.п. Накладная по форме №ТОРГ - 14 материально – ответственным лицом, отпускающим товар, оформляется в двух экземплярах. Один экземпляр накладной формы №ТОРГ – 14 остается у торговой организации, отпускающей товар (магазин, склад), а второй экземпляр передается продавцу, принимающему товар. По окончании рабочего дня (смены) в накладной формы №ТОРГ – 14 делается запись о сданной выручке в кассу организации за проданные товары и остатке непроданных товаров.

В соответствии с Планом счетов, утвержденному Приказом Минфина Российской от 31 октября 2000 года №94н, для обобщения информации о всех видах расчетов между филиалами торговой организации, выделенными на отдельные балансы, применяется счет 79 «Внутрихозяйственные расчеты» субсчет 79-1 «Расчеты по выделенному имуществу», в корреспонденции с кредитом счета 41 «Товары» субсчет 41-1 «Товары на складах».

Товары, передаваемые торговой организацией филиалам, не выделенным на отдельный баланс, отражаются записями по счету 41 «Товары», например, по дебету счета 41 «Товары», субсчет 41-5 «Товары, переданные филиалу, не выделенному на отдельный баланс» по кредиту субсчета 41-1 «Товары на складах».

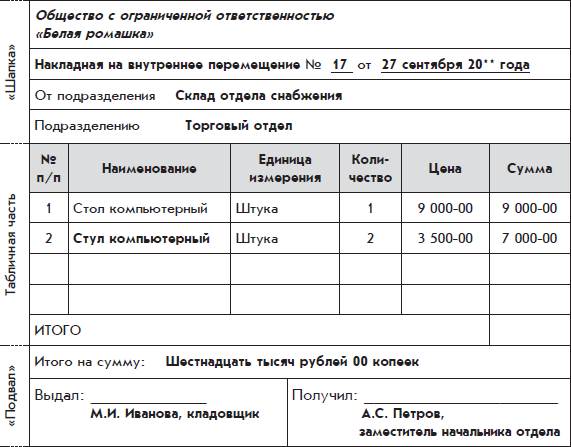

Внутри торговой организации из одного структурного подразделения в другое перемещаются не только материалы, товары, но и объекты основных средств. Для оформления и учета таких перемещений применяется Накладная на внутреннее перемещение объектов основных средств формы №ОС-2 , утвержденная Постановлением Госкомстата №7 .

Накладная выписывается передающим подразделением в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй - остается у материально-ответственного лица подразделения, передающего основное средство, а третий экземпляр передается в подразделение, получающее основное средство.

Данные о перемещении объектов основных средств вносятся в инвентарную карточку либо книгу учета объектов основных средств (формы №ОС-6, №ОС-6а, №ОС-6б).

Более подробно с вопросами, касающимися движения товаров, Вы можете ознакомиться в книге авторов ЗАО «BKR- Интерком – Аудит» «Организация складского учета».

Рекомендуйте статью коллегам: Накладная на внутреннее перемещение, передачу товара, тары (форма ТОРГ-13) применяется для учета движения товара, тары (ТМЦ) внутри организации между ее структурными подразделениями или МОЛ. Любое перемещение товаров внутри организации осуществляется с помощью формы ТОРГ-13.

Накладная на внутреннее перемещение, передачу товара, тары (форма ТОРГ-13) применяется для учета движения товара, тары (ТМЦ) внутри организации между ее структурными подразделениями или МОЛ. Любое перемещение товаров внутри организации осуществляется с помощью формы ТОРГ-13.

Накладная составляется в двух экземплярах материально-ответственными лицами (МОЛ) структурного подразделения, которые сдают и принимают ТМЦ. 1 экземпляр накладной служит основанием для списания ТМЦ, а 2 экземпляр для оприходования ТМЦ.

Накладная (2 экзкмпляра) подписывается всеми материально-ответственными лицами и сдаются в бухгалтерию организации.

Скачать накладую на внутреннее перемещение, передачу товара, тары можно с сайта бесплатно:

Другие интересные статьи:Кассовый ордер скачать

Образец кассовой книги скачать

Акт о списании товаров

Акт о результатах инвентаризации

Сличительная ведомость на наркотические и другие средства, подлеж.

Запись навигация 2 комментарии на “ Накладная на внутреннее перемещение, передачу товара ”Да сейчас в аптеках все полностью автоматизированно и тем более учет на внутренее перемещение товара осуществляется одним кликом без заполнения разных бумажек!

Не соглашусь что автоматизировано…в крупных городах — может быть. А чуть подальше в глубинку — и там уже все далеко не так радужно, как хотелось бы)

Накладную составляет работник, выдающий товары со склада, в 2 экземплярах:

- первый экземпляр остается на складе;

- второй экземпляр передается работнику, получающему товары.

Оба экземпляра накладной сдают в бухгалтерию.

Бухгалтер должен заполнить графу "Корреспондирующий счет" и отразить в учете движение товаров проводкой:

Дебет 41 Кредит 41

- товары переданы на другой склад или в торговый зал (проводка по субсчетам).

Накладные должны храниться в архиве организации 5 лет.

Как заполнить накладную на внутреннее перемещение товаров, покажет пример.

Со склада ЗАО "Актив" в торговый зал было отпущено 3 рулона велюра ARO-25 по 100 погонных метров в каждом.

Торговый зал "Актива" расположен в том же здании, что и склад. Велюр получил заведующий торговым залом М.Н.Сидоров.

Накладная на внутреннее перемещение, передачу товаров, тары будет оформлена так: "Накладная на внутреннее перемещение, передачу товаров, тары (форма N ТОРГ-13)"

"Накладная на внутреннее перемещение, передачу товаров, тары (форма N ТОРГ-13)"

Для передачи товаров на сторону предусмотрен типовой бланк товарной накладной (форма № ТОРГ-12). Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. N 132.

Накладную выписывают в 2 экземплярах:

первый экземпляр передают на склад для отпуска товаров;

второй экземпляр передают получателю товаров.

Кладовщик отпускает товары со склада на основании накладной и доверенности, выписанной на имя получателя.

Оформленную накладную кладовщик, отпустивший товары, должен передать в бухгалтерию. На основании накладной бухгалтер должен отразить выбытие товаров проводками:

дебет 90-2 кредит 41

списана себестоимость проданных товаров;

дебет 91-2 кредит 41

списана себестоимость товаров, переданных безвозмездно.

Накладная должна храниться в архиве организации 5 лет.

Вот образец заполнения товарной накладной: "Товарная накладная (форма N ТОРГ-12)": стр.1

"Товарная накладная (форма N ТОРГ-12)": стр.1 "Товарная накладная (форма N ТОРГ-12)": стр.2

"Товарная накладная (форма N ТОРГ-12)": стр.2

^

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию запасов, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень запасов, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Так, в обязательном порядке инвентаризацию проводят:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров и материалов проводится в период их наименьших остатков;

- при смене материально-ответственных лиц;

- при выявлении фактов хищения, злоупотреблении или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Перед инвентаризацией руководитель организации издает приказ (распоряжение) с утвержденными сроками ее проведения. В нем перечисляется имущество, которое подвергается проверке, и указывается состав инвентаризационной комиссии. Приказ составляют по форме N ИНВ-22 и регистрируют в журнале (форма N ИНВ-23), в котором контролируется выполнение приказов о проведении инвентаризации. В состав комиссии, как правило, включают представителей администрации предприятия, работников бухгалтерии и других специалистов, способных оценить состояние имущества (например, инженеров, техников и т.д.).

При большом объеме работ, в организации могут создаваться рабочие инвентаризационные комиссии. Персональный состав постоянно действующей и рабочих инвентаризационных комиссий утверждает руководитель организации, о чем издается распорядительный документ (приказ, распоряжение и т.п.).

Чтобы определить остатки имущества по данным бухучета к началу инвентаризации, у комиссии должны быть последние на момент проверки приходные и расходные документы или отчеты о движении материальных ценностей. Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие под их ответственность, оприходованы, а выбывшие списаны в расход.

Результаты инвентаризации отражают в описи товарно-материальных ценностей (форма N ИНВ-3). Сведения о фактическом наличии имущества записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

Если же данные описи или акта отличаются от данных бухгалтерского учета (например, выявлены недостачи или излишки запасов), бухгалтер составляет сличительную ведомость результатов инвентаризации (форма N ИНВ-19).

Для инвентаризационной описи товарно-материальных ценностей предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. N 88.

Опись составляют в 2 экземплярах:

- один экземпляр передают в бухгалтерию для составления сличительной ведомости;

- второй экземпляр остается у лица, ответственного за сохранность ценностей.

Опись должна храниться в архиве организации 5 лет.

Вот образец инвентаризационной описи:

Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3)": стр. 1

Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3)": стр. 1 Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3)": стр. 2

Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3)": стр. 2 Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3)": стр. 3

Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3)": стр. 3

Для сличительной ведомости результатов инвентаризации материальных запасов предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. N 88.

Ведомость составляет бухгалтер только по тем ценностям, по которым в процессе инвентаризации были выявлены расхождения с данными бухгалтерского учета (излишки или недостачи).

Бухгалтер должен оформить ведомость в 2 экземплярах:

- один экземпляр остается в бухгалтерии;

- второй экземпляр передают работнику, ответственному за сохранность ценностей.

К ценностям, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт. Его номер указывают в графе "Номер" (столбец "Паспорта").

В ходе анализа результатов инвентаризации бухгалтер может установить, что выявленные недостатки или излишки материальных ценностей возникли из-за ошибок в бухгалтерском учете (например, некоторые ценности не были оприходованы в учете).

В этой ситуации разницу между данными учета и данными инвентаризации следует отразить в графе "Отрегулировано за счет уточнения записей в учете".

На основании ведомости бухгалтер должен сделать в соответствующих случаях проводки:

Дебет 10 (41) Кредит 91-1

- оприходованы излишки ценностей, выявленные в результате инвентаризации;

Дебет 94 Кредит 10 (41)

- отражена недостача ценностей, выявленная в результате инвентаризации.

Списание недостач отражают так:

Дебет 20 (44) Кредит 94

- списана недостача ценностей в пределах норм естественной убыли;

Дебет 73-2 Кредит 94

- недостача сверх норм естественной убыли отнесена на виновных лиц;

Дебет 91-2 Кредит 94

- списана недостача сверх норм естественной убыли при отсутствии виновных лиц (или если во взыскании отказано судом).

Если с работником, виновным в недостаче, заключен трудовой договор, ущерб возмещается в соответствии с Трудовым кодексом РФ.

Если работник не является штатным сотрудником и работает по договору гражданско-правового характера, ущерб возмещается в соответствии с Гражданским кодексом РФ.

Ведомость должна храниться в архиве организации 5 лет.

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей может быть заполнена так:

"Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма N ИНВ-19)": стр. 1

"Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма N ИНВ-19)": стр. 1

"Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма N ИНВ-19)": стр. 2

"Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма N ИНВ-19)": стр. 2

"Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма N ИНВ-19)": стр. 3

"Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма N ИНВ-19)": стр. 3

У нас вы сможете скачать эталон бланка затратная на внутреннее перемещение, передачу продуктов, тары (форма торг-13).Скачать форму затратной на внутреннее перемещение, передачу продуктов, тары (унифицированная форма n торг-13). Ответственность за сохранность документов возлагается на головного бухгалтера организации. Применяется в организациях торговли (на складах, базах) для аналитического учета тех продуктов, которые учитываются в количественно-стоимостном выражении. В связи, с чем торгующая организация может внести нужное поле для печати в стандартную форму затратнойнаперемещениепродуктов снутри одной организации своим транспортом.В этом случае не избежать штрафа за грубое нарушение правил учета доходов и расходов, ведь у вас отсутствуют первичные учетные документы, связанные с приобретением проданного продукта (п.

Записи в журнальчике выполняются на основании приходно-расходных документов либо накопительных ведомостей по учету отпуска продуктов и тары за денек. Применяется для учета движения товарно - вещественных ценностей (продукта, тары) снутри организации, меж структурными подразделениям либо вещественно ответственными лицами. Если в учетной политике вы отразите метод учета расходов, то дополнительных приказов директора не нужно.

Внутреннее перемещение продуктов от головной организации до дочернего предприятия.Правила составления акта на списание материалов, эталон и бланк скачать.затратная на внутреннее перемещение, передачу продуктов, тары формы торг-13 документ, который целенаправлено составлять в случае, когда.Скачайте животрепещущий бланк и эталон наполнения. Применяется для дизайна передачи готовых изделий из кондитерского и других цехов в кладовую (экспедицию) публичного питания. Один экземпляр остается в организации, 2-ой - у заказчика. Применяется для дизайна передачи продуктов и тары при смене вещественно ответственных лиц в столовой, буфете, баре и др.

Справка подписывается вещественно ответственным лицом, бухгалтером и управляющим организации. затратная на внутреннее перемещение, передачу продуктов, тары. 1-ый экземпляр со всеми приложенными документами сдается в бухгалтерию под расписку на втором экземпляре, остающемся у заведующего созданием. Составляется в одном экземпляре, подписывается управляющим организации, заведующим созданием и работником, производившем расчет (калькулятором, бухгалтером и т. В реальный альбом включены унифицированные формы первичной учетной документации по учету торговых операций при продаже продуктов в кредит и по учету торговых операций в комиссионной торговле. Наша компания занимается оптовой торговлей.