Категория: Бланки/Образцы

Заказчик не вправе напрямую (минуя Генерального подрядчика) передавать давальческие материалы Подрядчику.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как оформить и отразить в бухучете и при налогообложении передачу материалов в переработку (давальческое сырье)

Для обработки материалов организация может привлекать сторонних исполнителей. Такая операция называется передачей сырья в переработку. В этом случае организация – собственник материалов будет заказчиком, а организация-переработчик – исполнителем работ. Отношения между заказчиком и исполнителем регулируются главой 37 Гражданского кодекса РФ.

После переработки организация-исполнитель обязана передать результат заказчику (п. 1 ст. 703 ГК РФ ). Одновременно передаются остатки неиспользованных материалов (п. 1 ст. 713 ГК РФ ).

Передачу материалов в переработку исполнителю оформляйте накладной по форме № М-15. В документах укажите, что материалы переданы в переработку на давальческих условиях.

После переработки материалов организация-исполнитель должна представить следующие документы:

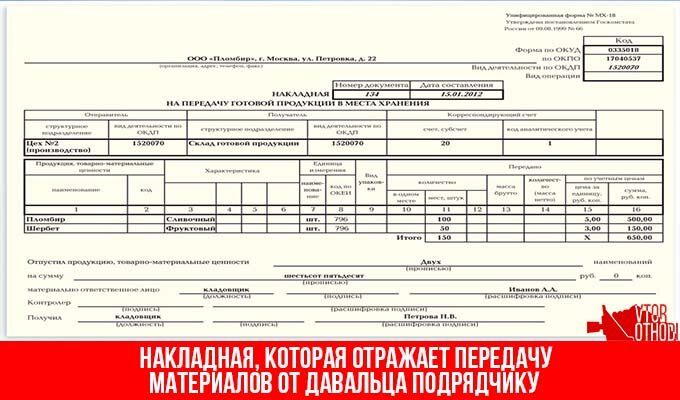

Заказчик при получении материалов из переработки должен оформить приходный ордер (форма № М-4 ). Если в результате переработки материалов получена готовая продукция, оформите накладную на передачу готовой продукции в места хранения (форма № МХ-18 ).

Гражданский кодекс РФ. Часть вторая (с комментариями):Глава 37. Подряд

1. Общие положения о подряде

Статья 702. Договор подряда

1. По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

2. К отдельным видам договора подряда (бытовой подряд, строительный подряд, подряд на выполнение проектных и изыскательских работ, подрядные работы для государственных нужд) положения, предусмотренные настоящим параграфом, применяются, если иное не установлено правилами настоящего Кодекса об этих видах договоров.

Статья:Возврат давальческих материалов

Организация передала материалы субподрядчику, но он использовал их не все. Сейчас разрываются отношения с этим подрядчиком и заключается договор с другим. Какими документами должен быть оформлен возврат давальческого сырья? Нужно ли указывать (и где), что это возврат давальческих материалов?

Порядок передачи субподрядчикам давальческих материалов и порядок их возврата определяются условиями договора субподряда.* Документооборот при этом также определяется условиями договора субподряда. В соответствии со статьей 713 ГК РФ субподрядчик должен возвратить генподрядчику неиспользованные материалы. Сделать это можно по акту, форма которого устанавливается договором или устно согласовывается с субподрядчиком. То, что это давальческие материалы, а не переход права собственности на них, должно подтверждаться условиями договора и соответствующим документооборотом, начиная с документов, по которым эти материалы были переданы субподрядчику. При этом в акте на возврат можно сделать ссылку на пункт договора и поставить пометку «возврат неиспользованных давальческих материалов».

Статья:2.8. Давальческие материалы

Стороны могут договориться, что строительство материалами обеспечивает заказчик. То есть при строительстве объекта подрядчик будет использовать материалы заказчика, которые называются в данном случае давальческими.

2.8.1. Особенности заключения договора

Обычно обязанность по обеспечению строительства материалами, в том числе деталями и конструкциями, оборудованием возлагается на подрядчика. Вместе с тем договором подряда на капитальное строительство обязанность по материально-техническому обеспечению может быть возложена и на заказчика (ст. 745 Гражданского кодекса РФ ).

При работе с давальческими материалами подрядчик должен учитывать некоторые особенности.

Так, согласно статье 742 Гражданского кодекса РФ, договором строительного подряда может быть предусмотрена обязанность страхования строительных рисков.*

Застраховать соответствующие риски обязана сторона, на которой лежит риск случайной гибели или повреждения объекта капстроительства, материала, оборудования и другого имущества, используемого при строительстве.

Обратите внимание на то, что указанные риски до приемки объекта заказчиком несет подрядчик.

Статья 741 Гражданского кодекса РФ, определяющая порядок распределения рисков между сторонами, не регулирует вопрос о риске случайной гибели или случайного повреждения материалов и оборудования, переданных для выполнения работ.

В этом случае следует руководствоваться пунктом 1 статьи 705 Гражданского кодекса РФ, согласно которому соответствующий риск несет сторона, предоставившая материалы и оборудование.

Поэтому, заключая договор строительного подряда, стороны должны предусмотреть момент перехода рисков при передаче строительных материалов и оборудования подрядчику и выполненных работ заказчику. Если особый порядок перехода рисков договором не определен, их распределение осуществляется следующим образом:

– риск случайной гибели или случайного повреждения материалов (имущества), переданного заказчиком, несет сам заказчик;

– риск случайной гибели или случайного повреждения результата выполненных работ до его приемки заказчиком несет подрядчик.

2.8.2. Правила учета давальческих материалов

Формируя информацию о материально-производственных запасах, строительные организации должны руководствоваться ПБУ 5/01 «Учет материально-производственных запасов» (утверждено приказом Минфина России от 9 июня 2001 г. № 44н ) и Методическими указаниями по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28 декабря 2001 г. № 119н ).

Обратите внимание: подрядная организация наряду с выполнением работ из материалов заказчика может использовать для строительства и самостоятельно приобретенные материалы (если это предусмотрено договором подряда). При этом она обязательно должна организовать раздельный учет.

Требование ведения раздельного учета вытекает из принципиально различного порядка отражения в бухгалтерском учете операций по выполнению работ из собственных и давальческих материалов.

Для обычного учета наличия и движения материалов Планом счетов предназначен счет 10 «Материалы». Для учета давальческих материалов он использоваться не может.

Ведь давальческие материалы – это материалы, принятые организацией от заказчика для переработки, выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных материалов, сдачи выполненных работ и изготовленной продукции (п. 156 Методических указаний ).

Заказчик, передавший свои материалы подрядчику для выполнения строительных работ как давальческие, их стоимость с баланса не списывает (они продолжают числиться у него на счете 10 – на отдельном субсчете «Материалы, переданные в переработку на сторону»).

Но поскольку полученные подрядчиком давальческие материалы продолжают оставаться собственностью заказчика и подрядчик право собственности на них не приобретает, применение подрядчиком счета 10 для учета давальческих материалов будет ошибочным.

Согласно Плану счетов, переданные заказчиком материалы для строительства объекта учитываются подрядной организацией на забалансовом счете 003 «Материалы, принятые в переработку» по ценам, предусмотренным договором подряда.

Аналитический учет давальческих материалов на счете 003 подрядчик должен вести по заказчикам, наименованиям, количеству и стоимости, а также по местам выполнения работ, если работы ведутся одновременно на нескольких объектах.

К счету 003 рекомендуется открывать субсчета:

– «Материалы на складе»;

– «Материалы в производстве».

Таким образом, учет операций, связанных с давальческими материалами, у подрядчика ведется на забалансовом счете 003 без применения двойной записи.

Все хозяйственные операции, проводимые организацией, должны оформляться первичными учетными документами. Не являются исключением и операции по получению давальческих материалов. Так, согласно пункту 159 Методических указаний, давальческие материалы принимаются на забалансовый учет в порядке и на основании первичных учетных документов.

Для принятия подрядчиком к учету давальческих материалов первичный документ – это накладная на отпуск материалов на сторону (форма № М-15 ), оформленная заказчиком. В строке «Основание» накладной обязательно должна быть сделана запись «на давальческих условиях по договору №…. от ….».

При поступлении давальческих материалов подрядчик может оформить приходный ордер по форме № М-4 .

В нем также следует указать, что материалы поступили от заказчика на давальческих условиях.

Подрядчик при приемке от заказчика материалов должен организовать входной контроль – проверку соответствия показателей качества получаемых материалов, изделий и оборудования требованиям стандартов, технических условий или свидетельств на них, указанных в проектной документации либо договоре подряда.

При этом проверяется наличие и содержание сопроводительных документов поставщика (производителя). Результаты входного контроля должны быть задокументированы.

Материалы, изделия, оборудование, несоответствие которых установленным требованиям выявлено входным контролем, следует отделить от пригодных и промаркировать. Работы с применением этих материалов, изделий и оборудования следует приостановить. Застройщик (заказчик) должен быть извещен о приостановке работ и ее причинах.

В данном случае может быть принято одно из решений:

– заказчик заменяет несоответствующие материалы (изделия, оборудования) соответствующими;

– несоответствующие изделия дорабатываются.

Как установлено пунктом 1 статьи 713 Гражданского кодекса РФ, подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо и после окончания работы представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала. Унифицированной формы указанного отчета нет, поэтому организация-подрядчик может разработать ее самостоятельно (с соблюдением требований, предусмотренных пунктом 2 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете») и утвердить в учетной политике.

Подрядная организация вправе передать полученные на давальческой основе от заказчика материалы своему субподрядчику, если это не противоречит договору, заключенному с заказчиком.

При этом передача материалов подрядчиком субподрядчику оформляется так же, как передача заказчика подрядчику (с использованием накладной по форме № М-15 ).

Но в этом случае подрядчику нужно будет открыть к счету 003 дополнительный субсчет «Материалы, переданные субподрядчику».

2.8.3. Передача результата заказчику

Подрядчик должен сообщить заказчику о готовности к сдаче результата выполненных по договору работ либо выполненного этапа работ, а заказчик обязан немедленно приступить к его приемке (п. 1 ст. 753 Гражданского кодекса РФ ).

Сдача подрядчиком результата работ и приемка его заказчиком оформляются актом, подписанным обеими сторонами.

Следует отметить, что материалы, полученные от заказчика, учитываются подрядчиком на счете 003 до момента передачи заказчику результатов выполненных подрядчиком работ.

Затраты подрядчика по выполнению строительных работ отражаются, как правило, на счете 20 «Основное производство». К ним относятся стоимость собственных материалов подрядчика (без учета давальческих материалов), заработная плата работников с обязательными отчислениями, суммы начисленной амортизации, общехозяйственные и общепроизводственные расходы.

В целях исчисления налога на прибыль стоимость давальческих материалов в расходы подрядчика не включается (как и в бухгалтерском учете). Не учитывается она и в стоимости выполненных подрядчиком работ и соответственно в выручке (в целях исчисления налога на прибыль доходом признается выручка от реализации работ согласно подп. 1 п. 1 ст. 248. п. 1 ст. 249 Налогового кодекса РФ).

При составлении акта о приемке выполненных работ по форме № КС2 стоимость давальческих материалов в стоимость выполненных работ не входит (минусуется – вычитается). К акту прилагается справка с перечнем использованных при выполнении работ материалов с указанием их стоимости.

В форме № КС-3 стоимость выполненных строительных работ в случае использования давальческих материалов генподрядчика показывается в строках «Итого» и «Всего с учетом НДС» также без учета стоимости материалов генподрядчика.

Таким образом, получение от заказчика давальческих строительных материалов при исчислении налога на прибыль не влечет за собой налоговых последствий для подрядчика.

Подрядчик не включает в облагаемую базу стоимость давальческих материалов. Такое правило предусмотрено пунктом 5 статьи 154 Налогового кодекса РФ, где установлено, что налоговая база при реализации услуг по производству товаров из давальческого сырья (материалов) определяется как стоимость их обработки, переработки или иной трансформации без включения в нее налога.

При передаче материалов субподрядчику объекта обложения налогом на добавленную стоимость также не возникает, так как перехода права собственности на передаваемые материалы не происходит, поскольку собственником материалов остается заказчик (подп. 1 п. 1 ст. 146 Налогового кодекса РФ ).

Заказчик (ООО «Орион») передает подрядчику (ООО «Стройком») в соответствии с условиями заключенного договора строительные материалы на давальческой основе. Их стоимость составляет 1 538 400 руб.

Стоимость работ по договору (без учета стоимости давальческих материалов) – 1 427 800 руб. (в том числе НДС – 217 800 руб.). Себестоимость строительных работ составила 980 000 руб. Бухгалтер ООО «Стройком» сделал в учете следующие записи:

ДЕБЕТ 003

– 1 538 400 руб. – приняты к учету материалы, переданные заказчиком;

ДЕБЕТ 20 КРЕДИТ 02 (70, 69…)

– 980 000 руб. – отражена стоимость выполненных работ;

КРЕДИТ 003

– 1 538 400 руб. – списаны материалы, предоставленные заказчиком, израсходованные при выполнении строительных работ;

ДЕБЕТ 62

КРЕДИТ 90 субсчет «Выручка»

– 1 427 800 руб. – отражена выручка от выполнения строительных работ;

ДЕБЕТ 90 субсчет «НДС»

КРЕДИТ 68 субсчет «Расчеты по НДС»

– 217 800 руб. (1 210 000 руб. x 18%) – начислен НДС со стоимости выполненных работ;

ДЕБЕТ 90 субсчет «Себестоимость продаж»

КРЕДИТ 20

– 980 000 руб. – отражена стоимость выполненных работ;

ДЕБЕТ 90 субсчет «Прибыль/ убыток от продаж»

КРЕДИТ 99

– 230 000 руб. (1 427 800 – 217 800 – 980 000) – отражен финансовый результат (прибыль) по договору.

2.8.4. Как быть с оставшимися материалами?

Нормы Гражданского кодекса РФ (п. 1 ст. 713 ) предписывают после окончания работы остаток материалов возвратить заказчику либо с его согласия уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала.

Однако на практике может случиться так, что часть материалов не использована (по тем или иным причинам) и заказчик не требует ни их возврата, ни уменьшения цены.

Возникает ли при этом у подрядчика внереализационный доход в виде безвозмездно полученного имущества (если остатки давальческого сырья пригодны к дальнейшему использованию)?

Прямого указания в Налоговом кодексе РФ нет, как нет и официальных разъяснений по данному вопросу. Но есть примеры судебных решений, согласно которым такое имущество признается внереализационным доходом подрядчика на основании пункта 8 статьи 250 Налогового кодекса РФ (постановление ФАС Московского округа от 27 января 2006 г. 20 января 2006 г. № КА-А40/9756-05-Д4 ).

Кроме того, существует еще одна точка зрения, заключающаяся в том, что остатки учитываются у подрядчика как невостребованная кредиторская задолженность (со списанием ее затем на доходы в общеустановленном порядке).

эксперт Системы Главбух.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Вопрос от читательницы Клерк.Ру Ирины (г. Южно-Сахалинск)

Организация является заказчиком строительства. Договором предусматривается выполнение строительных работ как из материалов заказчика, так и из материалов подрядчика. Какие документы необходимо оформить для обоснованного списания материалов на строительство?

В данном случае на передаваемые подрядчику материалы заказчик оформляет накладную на отпуск материалов на сторону (унифицированная форма №М-15); в бухгалтерском учете данная операция отражается записью: Дт 10.7 / Материалы, переданные в переработку на сторону Кт 10.8 / Строительные материалы.

Использование подрядчиком полученных от заказчика для производства работ материалов подтверждается путем предоставления заказчику отчета (п. 1 ст. 713 ГК), составляемого подрядчиком в свободной форме, с указанием наименований и количества использованных материалов. а также конкретных видов работ, при производстве которых они применялись. Осуществление указанных видов работ должно также подтверждаться актом о приемке выполненных работ.

При этом в стоимость работ выполненных подрядчиком стоимость материалов заказчика не включается. В бухгалтерском учете заказчика списание материалов отражается проводкой: Дт 08 (или 20) Кт 10.7.

Получить персональную консультацию Ольги Зиборовой в режиме онлайн очень просто - нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

Подскажите пожалуйста как правильно оформить списание материалов(какие формы документов необходимы),переданных подрядчику для выполнения работ из них.Конкретно: одна организация осуществляет монтаж системы вентиляции из оборудования приобретенного нами у другой организации)

сообщаем следующее: 1) Приобретенное оборудование для монтажа системы вентиляции должно учитываться на счете 0.105.00.000. Если учреждение выполняет работы по монтажу не собственными силами, то с исполнителями должен быть заключен договор подряда. В договоре подряда должно быть прописано, что материалы для монтажа системы вентиляции заказчик передает подрядчику. При передаче материалов составьте накладную на отпуск материалов на сторону (ф. 0315007). На ее основании в учете отразите внутреннее перемещение материальных запасов. Для контроля за ними к аналитическому счету 0.105.00.000, на котором учитываются передаваемые материальные запасы, можно открыть субсчет «Материальные запасы у подрядчика».

2) По окончании монтажных работ подрядчик должен сдать заказчику отчет об израсходованных материальных запасах. На основании полученного отчета и акта по форме № 0504230, материальные запасы нужно списать на счета учета затрат (0.106.00.000).

3) Если смонтированная система вентиляции отнесена к основным средствам, то по окончании работ составьте акт о приеме-сдаче объекта по форме № ОС-1. Дополнительно к нему должны быть подписаны акт приемки по форме № КС-2 и справка о стоимости выполненных работ и затрат по форме № КС-3, на основании которой производится оплата.

Аналогичная рекомендация приведена в ответе.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Рекомендация:Как документально оформить проведение ремонта основных средств

Если учреждение выполняет ремонтные работы не собственными силами, с исполнителями должен быть заключен договор подряда (ст. 702 ГК РФ ).*

Главбух советует: если объект основных средств передается подрядчику для длительного ремонта, оформите акт о приеме-передаче объекта основных средств в ремонт. В случае утраты (порчи) объекта основных средств подписанный акт позволит учреждению потребовать у подрядчика возмещения причиненных убытков (ст. 714 и 15 ГК РФ). При отсутствии такого акта доказать передачу данного объекта основных средств подрядчику будет затруднительно.

В договоре подряда может быть прописано, что материалы для ремонта основного средства заказчик передает подрядчику (ст. 704 ГК РФ ). При передаче материалов составьте накладную на отпуск материалов на сторону (ф. 0315007 ). На ее основании в учете отразите перемещение материальных запасов. Для контроля за ними к аналитическому счету 0.105.00.000. на котором учитываются передаваемые материальные запасы, можно открыть субсчет «Материальные запасы у подрядчика».*

По окончании ремонта подрядчик должен сдать заказчику отчет об израсходованных материальных запасах (ст. 713 ГК РФ ). На основании полученного отчета материальные запасы нужно списать на счета учета затрат.*

По окончании ремонтных работ составляется акт о приеме-сдаче отремонтированных основных средств по форме № ОС-3. Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт. Только в первом случае учреждение оформляет бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков). Акт подписывается:

Если подрядчик проводил ремонтные работы здания (сооружения или помещения), которые признаются строительно-монтажными, то дополнительно к акту по форме № ОС-3 (0306002) должны быть подписаны акт приемки по форме № КС-2 и справка о стоимости выполненных работ и затрат по форме № КС-3 .*

После подписания акт (ф. № ОС-3 ) утверждает руководитель учреждения, и его передают бухгалтеру.

На основании полученного акта бухгалтеру нужно отразить сведения о ремонте в инвентарной карточке учета основного средства по форме № 0504031 (№ 0504032 ). Причем укажите лишь на результат работ по ремонту, например так:

Бухгалтерские записи по увеличению стоимости объекта делать не нужно.

заместитель директора департамента бюджетной методологии Минфина России

2. Рекомендация:Как оформить и отразить в бухучете и при налогообложении отпуск материальных запасов в эксплуатацию (производство)

Списание материальных запасов при отпуске в эксплуатацию (в зависимости от их вида) отражайте на основании следующих документов:

Такой порядок установлен пунктом 25 Инструкции № 162н, пунктом 36 Инструкции № 174н, пунктом 36 Инструкции № 183н.

В учете бюджетных учреждений:

Отпуск материальных запасов в эксплуатацию (производство) отразите проводками: