Категория: Бланки/Образцы

Пенсионеры имеют право на имущественный вычет. Для получения вычета пенсионеру необходимо заполнить 3-НДФЛ и оформить перенос вычета на прошлые 3 года. При продолжении трудовой деятельности после выхода на пенсию возможен как перенос на прошлые годы, так и на будущие в общем порядке.

СОДЕРЖАНИЕ: Имущественный вычет для пенсионераЕсть общее правило, применимое ко всем налогоплательщикам, в том числе и к пенсионерам: право на вычет возникает с года получения свидетельства о праве собственности, при покупке недвижимости по договору купли-продажи, или акта приема-передачи при покупке по договору долевого участия в строительстве.

В год, следующий за годом получения права на вычет, пенсионер-собственник может реализовать свое право, подав декларацию 3-НДФЛ в налоговый орган. Могут сложиться две ситуации:

Пенсионер, который продолжает работать, имеет право подать декларацию 3-НДФЛ на налоговый вычет при покупке недвижимости в год, следующий за годом получения такого права.

Как мы выяснили, право на вычет возникает в год:

Так как есть статус пенсионера, то в момент заявления о своем праве на вычет можно также заявить о переносе остатка имущественного вычета на предыдущие 3 года. Это исключительное право есть только у пенсионеров-собственников. Причем право на перенос вычета не поставлено в зависимость от наличия дохода: вне зависимости от того, работает пенсионер или уже нет, вычет можно перенести на предыдущие годы.

Согласно Письму Минфина РФ от 7.08.2014 г. № 03-04-05/39262.

Рассмотрим несколько примеров, которые позволят определиться с Вашим случаем:

За переносом остатка имущественного вычета на предшествующие годы необходимо обратиться в течение года, следующего за тем, в котором образовался остаток (в течение 2016 года подается декларация за 2015 год, по которой появляется остаток, и тут же оформляется перенос). Если упустите момент и обратитесь за переносом вычета, например, в 2017, то вычет сможете оформить уже за два года — 2014, 2013.

Согласно Письму Минфина России от 30.05.2014 №03-04-РЗ/26111.

Неработающие пенсионеры имеют право на вычет, если работали в течение 3-х лет до года образования остатка имущественного вычет. Отсутствие у налогоплательщиков, получающих пенсии, доходов, облагаемых по налоговой ставке 13%, при наличии у них права на получение имущественного налогового вычета свидетельствует о наличии остатка имущественного вычета, который может быть перенесен на предшествующие налоговые периоды, но не более трех.

Согласно Письму Минфина России от 28.04.2012 г. № 03-04-05/7-577.

Также обращаем Ваше внимание: За переносом остатка имущественного вычета на предшествующие годы необходимо обратиться в течение года, следующего за тем, в котором образовался остаток.

Разберем конкретные примеры:

К сожалению, на практике часто бывают случаи, когда налоговый орган отказывает в праве на вычет пенсионерам. Это незаконно.

На основании пп.5 п.1 ст.32 Налогового кодекса Российской Федерации налоговые органы обязаны руководствоваться письменными разъяснениями Министерства финансов Российской Федерации по вопросам применения законодательства Российской Федерации о налогах и сборах.

Соответствующие разъяснения о порядке предоставления имущественного налогового вычета лицам, являющимся пенсионерами, согласованы с Министерством финансов Российской Федерации и направлены в территориальные налоговые органы письмом ФНС России от 19.07.2013 г. № ЕД-4-3/13096@.

Как получить имущественный вычет пенсионерам?Порядок получения вычета пенсионером не отличается от общего. Единственное, нужно помнить о возможности переноса остатка имущественного вычета на 3 прошедших года, что недопустимо для тех, кто не является пенсионером.

Дополнительным документом, предъявляемым в налоговую инспекцию, является пенсионное удостоверение.

Список документов для получения имущественного вычета общий для всех налогоплательщиков, в том числе и для пенсионеров-собственников. Дополнительным документом является пенсионное удостоверение.

Пенсионеры – это категория граждан, которой государством, помимо выплаты пенсий, предоставляются различные льготы и иные меры социальной поддержки. в том числе, и в сфере налогов и сборов. В области налогообложения пенсионеры занимают особое положение, поскольку, они могут, находясь на пенсии, работать, и, следовательно, быть налогоплательщиками налога на доходы, либо не работать, и, следовательно, не платить данный налог. От этого, зависит возможность получения ими определенных налоговых вычетов.

Пенсионеры – это категория граждан, которой государством, помимо выплаты пенсий, предоставляются различные льготы и иные меры социальной поддержки. в том числе, и в сфере налогов и сборов. В области налогообложения пенсионеры занимают особое положение, поскольку, они могут, находясь на пенсии, работать, и, следовательно, быть налогоплательщиками налога на доходы, либо не работать, и, следовательно, не платить данный налог. От этого, зависит возможность получения ими определенных налоговых вычетов.

Налоговое законодательство предусматривает ряд налоговых вычетов. профессиональный. имущественный. стандартный и социальный. В связи с изменившимся не так давно налоговым законодательством, касающимся порядка получения пенсионерами имущественного налогового вычета, целесообразным является рассмотрение, прежде всего, случаев получения пенсионерами именно имущественного налогового вычета, поскольку именно он вызывает больше всего спорных вопросов.

Имущественный налоговый вычет пенсионерам

Для того, чтобы правильно понять, в каких случаях предоставляется налоговый имущественный вычет пенсионерам, следует, прежде всего, обратиться к определению имущественного вычета, а так же, к поправкам, внесенным в налоговое законодательство в ст.220 НК РФ от 21.11.2011 года. Итак, по закону, имущественным налоговым вычетом является денежная сумма, изымаемая из налогооблагаемого дохода лица, потраченная им на приобретение в собственность имущества, указанного в законе. Имущественный налоговый вычет предоставляется:

-при строительстве или приобретении на территории РФ дома, квартиры. комнаты, земельных участков под строительство (долей в них)

-при погашении процентов по целевым кредитам на строительство или приобретение жилья (земельных участков) на территории РФ

-при погашении процентов по кредитам на строительство или приобретение жилья (земельных участков) в целях рефинансирования данных кредитов

Как правило, основным условием предоставления имущественного налогового вычета гражданам, является получение последними дохода, с которого взыскивается налог в 13% (необходимо помнить, что пенсии относятся к доходам, не облагаемым 13 % подоходным налогом). То есть, проще говоря, для получения данного вычета лицо, прежде всего, должно работать (либо получить доход от продажи недвижимости, транспортного средства и т.д.). В случае с пенсионерами. как уже говорилось выше, лицо, вышедшее на пенсию, может, как работать, так и не работать. Поэтому налоговое законодательство устанавливает правила по получению имущественного вычета обеим категориям пенсионеров – как работающим, так и нет.

Как правило, основным условием предоставления имущественного налогового вычета гражданам, является получение последними дохода, с которого взыскивается налог в 13% (необходимо помнить, что пенсии относятся к доходам, не облагаемым 13 % подоходным налогом). То есть, проще говоря, для получения данного вычета лицо, прежде всего, должно работать (либо получить доход от продажи недвижимости, транспортного средства и т.д.). В случае с пенсионерами. как уже говорилось выше, лицо, вышедшее на пенсию, может, как работать, так и не работать. Поэтому налоговое законодательство устанавливает правила по получению имущественного вычета обеим категориям пенсионеров – как работающим, так и нет.

Итак, если пенсионер, после выхода на пенсию, продолжает работать и при этом приобретает в собственность недвижимое имущество (из перечня, указанного выше), он имеет право на получение имущественного вычета по доходам за год, когда было приобретено данное имущество, а так же за последующие налоговые периоды, пока он работает.

В том же случае, если пенсионер не работает. ситуация несколько сложнее. В соответствии с законом (абзац 29 ст.220 НК РФ ) у налогоплательщиков, получающих пенсии в соответствии с законодательством РФ, в случае отсутствия у них доходов, облагаемых по налоговой ставке в 13 %, остаток имущественного вычета может быть перенесен на предшествующие налоговые периоды, но не более трех. Смысл данной статьи заключается в следующем. Пенсионер, приобретая в собственность недвижимость, только тогда вправе получить остаток имущественного налогового вычета, если он начал получать вычет, и с момента прекращения его трудовой деятельности не прошло трех лет. То есть, если лицо, приобретает недвижимость в момент, когда оно уже является пенсионером и не работает, право на получение налогового вычета (его переноса на предшествующие налоговые периоды) не применяется, поскольку, пенсионер, до выхода на пенсию, еще не начал применять налоговый вычет, а, следовательно, не имеет право на получение его остатка. Три года, установленные в законе, для переноса остатка вычета, начинают считаться с года, предшествующего тому, в котором образовался остаток вычета. Таким образом, для того, чтобы в данной ситуации пенсионер мог получить имущественный налоговый вычет, должны соблюдаться три правила :

-пенсионер не должен иметь дохода, облагаемого налогом по ставке 13%, то есть, по сути дела не должен работать

-у него должен иметься остаток налогового имущественного вычета, который он начал получать, еще работая

-не должен быть пропущен трехгодичный срок, правила исчисление которого, указаны выше.

В остальном же, получение данного вычета пенсионерами подчиняется основным правилам предоставления имущественного налогового вычета:

В остальном же, получение данного вычета пенсионерами подчиняется основным правилам предоставления имущественного налогового вычета:

-вычет предоставляется в размере фактически произведенных расходов, однако его размер не может превышать 2 млн. руб. без учета суммы уплаченных процентов

-вычет не предоставляется, если оплата приобретения произведена за счет средств работодателей. материнского капитала. федерального (местного) бюджета, бюджетов субъектов. Так же, вычет не предоставляется, если сделка купли-продажи заключена с физическим лицом, являющимся по отношению к налогоплательщику взаимозависимым.

Помимо имущественного налогового вычета, пенсионеры имеют право на получение и других налоговых вычетов. Коротко перечислим и их.

Иные налоговые вычет пенсионерам

Пенсионеры, получающие доход, облагаемый налогом по ставке 13%, имеют право на получение иных, помимо имущественного, налоговых вычетов, по общим правилам предоставления вычетов. В том же случае, если у пенсионеров отсутствуют в налоговом периоде доходы, облагаемые по ставке 13%, разница между суммой налоговых вычетов и суммой доходов, в отношении которых предусмотрена данная налоговая ставка, может переноситься на предшествующие налоговые периоды.

К лицам - пенсионерам, имеющим право на получение стандартного налогового вычета, относятся (с подробным списком нижеперечисленных лиц, можно ознакомиться в ст.218 НК РФ. ):

-лица, подвергшиеся радиационному воздействию

-инвалиды (ставшие таковыми вследствие различных причин и событий)

-определенные категории военнослужащих

-лица, участвовавшие в испытаниях ядерного оружия

-доноры костного мозга

-узники концлагерей и блокадного Ленинграда

-лица, перенесшие лучевую болезнь

-лица, имеющие определенные государственные награды

-лица, эвакуированные из мест загрязнения радиоактивными отходами и т.д.

Всем вышеперечисленным лицам налоговый вычет предоставляется в фиксированной сумме за каждый месяц налогового периода. Подробно, данный список лиц дается в подп. 1,2 п.1 ст.218 НК РФ. при этом, если лицо имеет, в соответствии с данными подпунктами, право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов.

-стандартный налоговый вычет (сумма различается в зависимости от количества детей) за каждый месяц налогового периода распространяется на родителя, супруга родителя, усыновителя. опекуна. попечителя, приемного родителя, супруга приемного родителя, на обеспечении которых находится ребенок. Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет. Данный вычет действует до месяца, в котором доход пенсионера, исчисленный нарастающим итогом с начала налогового периода превысил 280 тысяч рублей. Данный вычет предоставляется независимо от предоставления стандартного налогового вычета, установленного подпунктами 1 и 2 пункта 1 ст.218 НК РФ.

-при перечислении ими пожертвований (налоговый вычет при этом равен сумме доходов, ушедших на пожертвования, но не может быть более 25 % суммы дохода, полученного в налоговом периоде и подлежащего налогообложению).

-при оплате ими обучения в учебных заведениях. Право на получение данного вычета возникает при оплате пенсионером своего обучения, обучения своего ребенка (опекаемого, подопечного). Вычет предоставляется в размере фактически произведенных расходов, но не более определенных сумм, установленных в законе (в совокупности в налоговом периоде 120 тысяч при оплате своего обучения; 50 тысяч при оплате обучения детей/ подопечных, опекаемых).

-оплаты лечения – размер вычета равен сумме затрат, но так же в совокупности не более 120 тысяч в налоговом периоде, за исключением случаев дорогостоящего лечения.

-при оплате пенсионных взносов по договору негосударственного пенсионного обеспечения; страховых взносов по договору добровольного пенсионного страхования; дополнительных страховых взносов на накопительную часть трудовой пенсии. Суммы вычетов здесь так же равны произведенным расходам, но в совокупности не более 120 тысяч рублей в налоговом периоде.

В ряде случаев, пенсионеры вправе, если они осуществляют определенную профессиональную деятельность, получать профессиональный налоговый вычет (ст.221 НК РФ ) – как понятно из самого названия, данный вычет дается только работающим гражданам. К таким лицам относятся: физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, нотариусы, адвокаты, лица, ведущие частную практику, лица, получающие авторские вознаграждения, а так же лица, получающие доход от выполнения работ по договорам гражданско-правового характера. Порядок исчисления вычета для каждой категории перечисленных граждан свой, и зависит, по общему правилу, от суммы расходов лиц, затраченных ими на получение дохода при осуществлении своей трудовой деятельности.

Таким образом, сегодня мы рассмотрели основные виды налоговых вычетов, предоставляемых пенсионерам. Как видно, из всего, сказанного выше, пенсионеры имеют право на получение тех же налоговых вычетов, что и остальные граждане, в том случае, если они имеют налогооблагаемый доход по ставке 13%. В том же случае, если такого дохода у них нет, то есть, если пенсионер является неработающим лицом, предоставление вычетов осуществляется по особым правилам.

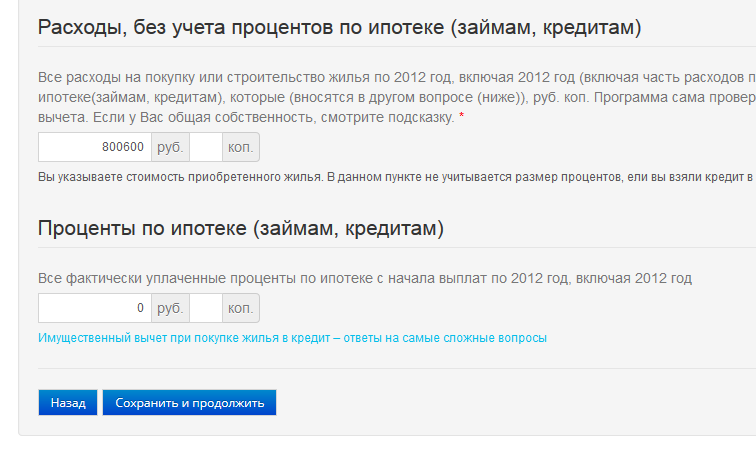

Достаточно часто у налогоплательщиков возникают ситуации, в которой имущественный налоговый вычет при покупке жилья не может быть использован полностью в текущем году.

По правилам статьи 220 Налогового кодекса РФ (далее – НК) в таких случаях остаток вычета может быть перенесен на последующие годы до полного его использования.

С 1 января 2012 года для налогоплательщиков, получающих пенсии, действует дополнительная возможность при покупке жилья перенести остаток имущественного налогового вычета на предыдущие годы. Такое правило было установлено Федеральным законом от 21.11.2011 № 330-ФЗ, который внес изменения в статью 220 НК.

Как это часто бывает, текст Закона № 330-ФЗ изложен так, что вызывает много вопросов.

Условия переноса остатка имущественного налогового вычета при покупке недвижимости пенсионерамиУ налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, в случае отсутствия у них доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 настоящего Кодекса, остаток имущественного вычета может быть перенесен на предшествующие налоговые периоды, но не более трех.

Согласно правилам, изложенным в статье 220 НК, неиспользованный остаток вычета у лиц, получающих пенсии, может появиться, если они когда-то начали использовать имущественный вычет на покупку жилья. но не смогли получить его полностью из-за отсутствия доходов, облагаемых по ставке 13%). Такая ситуация возможна, когда:

налогоплательщик увольняется с работы в связи с выходом на пенсию;

работающий пенсионер увольняется с работы;

неработающий пенсионер получил разовый или другой нерегулярный доход, облагаемый по ставке 13% (к примеру, от сдачи квартиры ), который оказался недостаточным для заявления имущественного вычета в полном объеме.

Таким образом, по общему правилу перенос пенсионером остатка имущественного налогового вычета по расходам на покупку жилья на предыдущие годы возможен при одновременном выполнении следующих условий:

получение налогоплательщиком пенсии;

наличие остатка имущественного налогового вычета по расходам на покупку жилья;

отсутствие доходов, облагаемых по ставке 13% (это условие действовало с 1 января 2012 года по 31 декабря 2013 года).

Можно ли воспользоваться правом на вычет, а также перенести остаток вычета по расходам на покупку жилья, если в периоде приобретения жилья налогоплательщика – пенсионера не было доходов, облагаемых по ставке 13%Однако из статьи 220 НК нельзя понять, можно ли воспользоваться правом на вычет, а также перенести остаток вычета по расходам на покупку жилья, если в периоде приобретения жилья налогоплательщика – пенсионера не было доходов, облагаемых по ставке 13%

Остатка вычета нет. Здесь возможны 2 варианта:

если неработающий пенсионер приобрел жилье в 2013 году, то в этой ситуации (по мнению Минфина РФ и ФНС РФ, датированных 2012 годом) у пенсионера нет неиспользованного остатка вычета, следовательно, он не вправе применить рассматриваемый порядок переноса вычета на прошлые налоговые периоды (Письма Минфина России от 02.07.2012 N 03-04-05/9-812, от 12.04.2012 N 03-04-05/7-495, от 12.04.2012 N 03-04-05/7-493, от 05.04.2012 N 03-04-05/7-453, от 03.04.2012 N 03-04-05/7-429, от 15.03.2012 N 03-04-05/7-310, от 01.03.2012 N 03-04-05/7-241, от 01.03.2012 N 03-04-05/7-239, от 14.02.2012 N 03-04-05/7-174).

Пример № 1 (основан на разъяснениях Минфина РФ и ФНС РФ, датированных 2012 годом)

Пенсионер Иванов, который не имеет доходов, облагаемых по ставке 13%, купил в 2013 году квартиру. Воспользоваться переносом вычета на предыдущие годы Иванов не имеет права, даже если в эти годы он получал доходы, облагаемые по ставке 13% .

пенсионер вышел на пенсию и приобрел жилье до 2012 года, но вычетом по состоянию на 01.01.2012 не воспользовался. В этой ситуации налогоплательщик не начал применять имущественный вычет до выхода на пенсию, поэтому неиспользованного остатка вычета у него нет, а значит, положения абзаца 29 подпункта 2 пункта 1 статьи 220 НК не применяются (Письма Минфина России от 02.07.2012 N 03-04-05/9-812, от 08.06.2012 N 03-04-05/5-703, от 12.04.2012 N 03-04-05/7-495, от 12.04.2012 N 03-04-05/7-493, от 05.04.2012 N 03-04-05/7-453, от 15.03.2012 N 03-04-05/7-310, от 01.03.2012 N 03-04-05/7-239).

В то же время есть разъяснение Минфина (Письмо от 28.04.2012 N 03-04-05/7-577, которое было направлено нижестоящим налоговым органам Письмом ФНС России от 29.08.2012 N ЕД-4-3/14293@), в котором сделан противоположный вывод:

". при приобретении жилья после выхода на пенсию наличие права на получение имущественного вычета свидетельствует о наличии у пенсионера остатка имущественного вычета даже при отсутствии доходов, облагаемых НДФЛ по ставке 13 % . Соответственно, у пенсионеров есть право на перенос остатка имущественного вычета на предшествующие периоды, но не более трех. Таким образом, если физлицо вышло на пенсию в декабре 2008 г. а квартиру приобрело в январе 2011 г. (уже будучи пенсионером), то имущественный вычет оно может перенести на полученные в 2008 г. доходы ".

Пример № 2 (основан на разъяснениях Минфина РФ и ФНС РФ, датированных 2013 годом)

Налогоплательщик является пенсионером с 2011 года, в 2013 году купил квартиру.В 2012 и 2013 году доходов, облагаемых налогом на доходы физических лиц по ставке 13 % у него нет. В такой ситуации налогоплательщик имеет право на:

получение имущественного налогового вычета по расходам на приобретение квартиры за 2011 год;

перенос остатка неиспользованного вычета на 2010 год.

Для этого налогоплательщику необходимо представить в налоговую инспекцию в 2014 году налоговые декларации по налогу на доходы физических лиц за 2010 и 2011 годы. При этом представлять "нулевую" декларацию за 2013 год в целях подтверждения образовавшегося в этом году остатка налогового вычета ему не надо.

то такой пенсионер не имеет права на перенос вычета - это правило действовало до 31.12.2013, а с 01.01.2014 правом на перенос остатка вычета могут воспользоваться и работающие пенсионеры (основание - пункт 10 статьи 220 НК РФ).

Для тех, кому оказалось сложно понять изложенные рассуждения, предлагаю ознакомиться лишь с итоговым выводом.

Общий вывод о возможности использования права на вычет и переноса остатка вычета по расходам на покупку жилья, если в периоде приобретения жилья у налогоплательщика – пенсионера не было доходов, облагаемых по ставке 13% (по состоянию на 23.02.2014):Как обычно, Минфин и ФНС дают противречивые толкования написанных с похмелья законов. В результате (опять же - как обычно) страдают прстые граждане - пенсионеры, которых, начиная с 1991 года наша Родина обманула уже столько раз, что для подсчета пальцев ни на руках, ни на ногах не хватит.

Тем не менее полагаю, что неработающий пенсионер купив жилье после выхода на пенсию (даже если он на 01.01.2012 не реализовал свое право на вычет) может воспользоваться переносом вычета (его остатка) на предыдущие годы после 01.01.2012. Этот вывод следует из:

Письма ФНС России от 19.07.2013 № ЕД-4-3/13096@ (со ссылкой на аналогичную позицию Минфина, изложенную в Письме Минфина России от 28.04.2012 № 03-04-05/7-577) в котором ФНС России указывает, что:

налогоплательщик, являющийся с 2011 года пенсионером (не имевшим в 2012 - 2013 гг. доходов, облагаемых налогом на доходы физических лиц (НДФЛ) по ставке 13 %), и купивший в 2013 году квартиру имеет право на получение имущественного налогового вычета по расходам на приобретение квартиры;

в изложенной ситуации налогоплательщик, являющийся с 2011 года пенсионером вправе перенести остаток вычета на предыдущие годы;

Здесь же необходимо добавить, что Письмо ФНС России от 19.07.2013 № ЕД-4-3/13096@ размещено на официальном сайте ФНС России в разделе "Разъяснения ФНС, обязательные для применения налоговыми органами".

Пункта 7 статьи 3 НК, согласно которому все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, полагаю, что возможно перенести остаток вычета, если в периоде приобретения жилья налогоплательщика – пенсионера не было доходов, облагаемых по ставке 13%.

Перенос остатка вычета пенсионерами с 1 января 2014 года С 01.01.2014 работающие пенсионеры также вправе перенести остаток вычета, что следует из пункта 10 статьи 220 НК РФ (данный вывод подтверждает и Минфин, который дал соответствующие разъяснения в своем Письме от 01.11.2013 № 03-04-05/46825).Пример 3 (актуален для случаев переноса остатка вычета как работающими, так и не работающими пенсионерами, купившими жилье после 01.01.2014 ):

В 2014 году работающий пенсионер купил квартиру. По месту работы пенсионера с его доходов удерживался НДФЛ по ставке 13%. В 2015 году пенсионер вправе подать налоговую декларацию в налоговый орган по месту жительства (правильно ее заполнив и приложив к ней другие необходимые документы ) и получить имущественный налоговый вычет по доходам за 2014 г. а также перенести остаток неиспользованного имущественного налогового вычета на налоговые периоды 2011, 2012 и 2013 годы.

При этом надо иметь в виду, что те пенсионеры, которые:

купили жилье до 1 января 2014 года;

ранее уже заявили имущественный вычет,

новыми правилами воспользоваться не смогут .

На какие периоды может быть перенесен остаток вычетаПо правилам п. 10 ст. 220 НК (в редакции Закона № 212-ФЗ от 23.07.2013) налогоплательщик, получающий пенсию, может перенести остаток вычета по расходам на покупку жилья на три календарных года. предшествующие налоговому периоду, в котором у физического лица образовался неиспользованный остаток вычета.

При этом надо иметь в виду, что если в каком-либо из предыдущих периодов дохода, облагаемого по ставке 13%, у физического лица не было, получить вычет по другим предшествующим периодам, не входящим в эти три года, нельзя.

Рассмотрим, на какие периоды неиспользованный имущественный вычет может быть перенесен по правилам абзаца 29 подпункта 2 пункта 1 ст. 220 пункта 10 статьи 220 НК.

В 2011 году физлицо купило квартиру и в этом же году прекратило работать в связи с выходом на пенсию. Соответственно, в 2011 г. данное лицо еще имело налогооблагаемые доходы, по которым оно вправе подать в 2012 г. декларацию и получить имущественный вычет по расходам на приобретение жилья. Таким образом, в этом случае физлицо начинает использовать право на вычет по доходам, полученным до выхода на пенсию. При отсутствии у него в 2012 году доходов, облагаемых НДФЛ по ставке 13 %, лицо может перенести остаток неиспользованного имущественного вычета на 2010, 2009 и 2008 годы, представив в инспекцию по месту учета декларации за эти периоды (Письма Минфина России от 03.09.2012 N 03-04-05/7-1052, от 16.07.2012 N 03-04-05/7-875, от 06.06.2012 N 03-04-05/9-689, от 10.05.2012 N 03-04-05/5-618, от 04.05.2012 N 03-04-05/7-598, от 12.03.2012 N 03-04-05/7-278, от 14.03.2012 N 03-04-05/7-295, от 15.03.2012 N 03-04-05/7-309, от 22.03.2012 N 03-04-05/7-362).

В 2013 году налогоплательщик купил квартиру и в этом же году прекратил работать в связи с выходом на пенсию. В 2014 году он вправе подать в декларацию и получить имущественный вычет по расходам на приобретение жилья. Таким образом, в этом случае налогоплательщик начинает использовать право на вычет по доходам, полученным до выхода на пенсию.

Налогоплательщик вправе перенести остаток неиспользованного имущественного вычета на 2010, 2011 и 2012 годы, представив в инспекцию по месту учета декларации за эти периоды.

Примечание. если лицо вышло на пенсию в 2016 году, то оно вправе заявить вычет за 2016 год и перенести остаток вычета на 2015, 2014 и 2013 годы. Все декларации (за 2016, 2015, 2014 и 2013 годы) можно подать одновременно

Основываясь на данных Примера № 5 предположим, что у налогоплательщика в 2011 году не было доходов, с которых удерживался НДФЛ по ставке 13%. В этом случае налогоплательщик вправе перенести остаток вычета только на 2010 и 2012 годы.

Может ли работающий пенсионер перенести остаток вычета по расходам на покупку жилья на предыдущие годы?Федеральным законом от 23.07.2013 № 212-ФЗ статья 220 НК изложена в новой редакции, которая действует с 1 января 2014 года, поэтому работающий пенсионер, купивший квартиру в 2014 году, может перенести остаток вычета на предыдущие годы (до 2014 года (в период действия действие статьи 220 НК в редакции Закона № 330-ФЗ, которым введен абзац 29 подпункта 2 пункта 1 статьи 220 НК) такой возможности у работающих пенсионеров не было).

В 2014 году налогоплательщик выходит на пенсию, но продолжает работать, и покупает квартиру. По месту работы работающего пенсионера с его доходов удерживался НДФЛ по ставке 13%. В 2015 году пенсионер вправе подать налоговую декларацию и получить имущественный налоговый вычет по доходам за 2014 год, а также одновременно подать декларации за 2011 – 2013 годы и перенести остаток неиспользованного имущественного налогового вычета на 2011, 2012 и 2013 годы.

Пример № 8(был актуален до 31.12.2013, а с 01.01.2014 правом переноса остатка вычета могут восльзоваться как неработающие, так и работающие пенсионеры)

Пенсионер Петров находится на пенсии с декабря 2011 года. За 2009 – 2011 годы он получил доход в размере 1 500 000 рублей, с которого был удержан НДФЛ по ставке 13%.

В январе – марте 2012 года он сдавал свою квартиру и получил от этого доход в размере 60 000 рублей, облагаемых по ставке 13%. В мае он продал эту квартиру (т.е. – перестал получать доход, облагаемых по ставке 13%) и купил другую квартиру за 2 500 000 руб.

В 2012 году Петров может использовать вычет в размере 60 000 рублей + перенести остаток вычета на предшествующие 3 календарных года. При этом надо иметь в виду, что он вправе перенести только часть неиспользованного вычета в размере 1 500 000 рублей – это следует из

Остаток вычета в размере 940 000 руб. (2 500 000 руб. - 60 000 руб. - 1 500 000 руб.) останется неиспользованным.

На какие периоды можно перенести остаток вычета, если налогоплательщик – пенсионер обращается в налоговую инспекцию не сразуЕсли за переносом остатка вычета пенсионер обращается не в следующем году за годом, в котором образовался остаток вычета, а в последующие годы, то согласно п. 10 ст. 220 НК количество лет, на которое можно перенести остаток, соответственно уменьшается (Письма Минфина России от 18.07.2012 N 03-04-05/7-882, от 29.06.2012 N 03-04-05/7-805, от 27.06.2012 N 03-04-05/5-783, от 26.06.2012 N 03-04-05/7-778, от 22.06.2012 N 03-04-05/7-762, от 21.06.2012 N 03-04-05/7-760, от 20.06.2012 N 03-04-05/7-753, от 15.06.2012 N 03-04-05/7-739, от 08.06.2012 N 03-04-05/7-708, от 01.06.2012 N 03-04-08/4-130 (доведено до сведения налоговых органов Письмом ФНС России от 25.06.2012 N ЕД-4-3/10337@)).

Неработающая пенсионерка Сидорова в 2011 году заявила вычет по купленной в 2010 году квартире в отношении доходов 2010 года. В этом случае неиспользованный остаток вычета у нее возник в 2010 году. В случае обращения Сидоровой в 2012 году за переносом остатка вычета на прошлые периоды получить вычет она сможет только в отношении доходов 2009 и 2008 годы.

Пенсионер купил квартиру в 2012 году и в этом же году вышел на пенсию и перестал работать. В 2013 году налогоплательщик получил часть вычета по доходам за 2012 год. Если он в 2014 году обратится в налоговую инспекцию за переносом остатка вычета, то вправе будет перенести остаток вычета а 2010 и 2011 годы.

Вправе ли пенсионер перенести имущественный налоговый вычет на предшествующие налоговые периоды при возобновлении трудовой деятельности на непродолжительный периодОтвет на этот и другие вопросы дан в Письме Минфина РФ от 13.06.2012 N 03-04-05/5-728, процитирую его:

"Из обращения следует, что физическое лицо приобрело квартиру в феврале 2012 г. С декабря 2011 г. физическое лицо является пенсионером.

В соответствии с пп. 2 п. 1 ст. 220 Кодекса при определении размера налоговой базы налогоплательщик имеет право на получение имущественного налогового вычета в сумме фактически произведенных налогоплательщиком расходов, но не более 2 000 000 руб. в частности, на новое строительство либо приобретение на территории Российской Федерации квартиры, комнаты или доли (долей) в них.

Согласно абз. 22 пп. 2 п. 1 ст. 220 Кодекса документом, необходимым для подтверждения права на имущественный налоговый вычет при приобретении квартиры в существующем доме, является свидетельство о государственной регистрации права собственности на квартиру.

Таким образом, при наличии доходов, облагаемых по ставке 13 процентов, налогоплательщик вправе получить имущественный налоговый вычет при подаче налоговой декларации по налогу на доходы физических лиц за 2012 г. и последующие годы.

Статья написана и размещена 24.10.2012. Дополлнена - 29.12.2013, 30.01.2014, 22.02.2014, 05.10.2016

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2016 Полезные ссылки по теме "Перенос пенсионерами остатка имущественного налогового вычета"