Категория: Бланки/Образцы

Статья 123 Трудового кодекса РФ содержит требование утвердить график отпусков на 2017 год не позднее 17 декабря 2016 года. Из нашего сегодняшнего материала читатель узнает, как составить, заполнить и утвердить график отпусков на 2017 год.

В графике отпусков следует указать время предоставления ежегодных оплачиваемых отпусков для работников на следующий год. В графике в обязательном порядке нужно заполнить графы 1–6.

Важно понимать, что график отпусков до указанной даты должны утвердить все работодатели, в том числе и микро-организации. Это связано с переходом на применение типовых трудовых договоров с 2017 года. Утверждение графика отпусков на 2017 год является, обязательным и работодатель не вправе отказаться от этой процедуры.

В нашей статье мы рассмотрим, что такое график отпусков, основные правила и цели его оформления и другие важные нюансы составления этого документа. В нижней части страницы можно бесплатно скачать форму Т-7 .

Что такое график отпусков?График отпусков является документом, контролируемым трудовой инспекцией и реже налоговой службой. Право на ежегодный отпуск имеет каждый работник предприятия или организации. Для того чтобы предприятие не остановилось, если работники выразят желание уйти на отдых одновременно, составляют график отпусков.

График отпусков — это расписание ежегодного оплачиваемого отдыха. Документ составляется с соблюдением очередности. График гарантирует пребывание на работе необходимого количества работников организации во время отдыха остальной части сотрудников.

Документ составляется с учетом норм Трудового кодекса РФ с определенной частотой и периодичностью в произвольной или унифицированной форме № Т-7 .

Для чего необходим график отпусков?В независимости от количества работников, график отпусков необходимо обязательно создавать в любой организации или на предприятии. В Трудовом кодексе содержится норма о том, что этот документ обязателен как для руководителей, так и для работников. Он дает гарантии и принуждает соблюдать закон.

График отпусков отражает очередность отпусков и предупреждает разногласия между работниками и работодателем. Если ТК РФ в вопросе предоставления отпусков не соблюдается, то трудовая инспекция вправе наложить штраф на руководителя организации или предприятия.

Как правило, график отпусков составляется отделом кадров вместе с руководителем предприятия (организации).

Общие правила составления графика отпусковИтак, как составить заполнить и утвердить график отпусков на 2017 год? Составление расписания отдыха работников предполагает соблюдение определенных правил и требований действующего Трудового кодекса, в частности:

1. График отпусков утверждается один раз в год и является локальным документом. Документ составляется не позднее декабря текущего года на следующий год.

2. В расписание отпусков можно вносить коррективы по срокам, только если есть документальное основание (например, приказ, подписанный руководством).

3. При составлении графика отпусков руководством должны быть учтены пожелания работников организации.

4. При оформлении документа учитываются особенности трудового процесса на предприятии.

5. В коллективном договоре (или в другом нормативном акте) необходимо указать максимальное количество работников, которые отдыхают одновременно (из одного подразделения).

Как уже отмечалось, график отпусков на 2017 год должен быть утвержден не позднее 17 декабря текущего года.

Требования законодательства РФ к составлению графика отпусковСоставление графика отпусков работников предполагает не только учет их персональных пожеланий, но и соответствие нормам действующего российского законодательства.

При оформлении графика отпусков стоит учитывать следующее:

1. Стаж работы:Право уйти в оплачиваемый отпуск имеет любой работник фирмы, который проработал в ней не менее шести месяцев.

2. Отдельные категории сотрудников:Некоторые категории работников вправе уйти в оплачиваемый отпуск независимо от стажа. К ним относятся:

Эта категория работников вправе требовать отдых в то время, которое утверждено на другой работе. Таким работникам нужно документальное подтверждение.

4. Сотрудники, которые не использовали отпуск за предыдущий год:Они вправе выбрать удобный период для своего отпуска. Их пожелания отражаются в графике в первую очередь.

5. Работники, поступающие в вузы и их родители:При поступлении в вуз или если сотрудник является родителем 9-ти или 11-тиклассника. он может выбрать удобное время для ухода в отпуск (это касается и жителей Крайнего Севера, если их дети поступают в учебные заведения в другие регионы РФ).

6. Дополнительные ежегодные отпуска:Для граждан, чья работа связана с опасными условиями труда или вредным производством, предусмотрена возможность получения дополнительного ежегодного отпуска. Этот вид отпуска вносится в график отпусков.

7. Два отпуска:Работники, принятые на работу в конце календарного года, вправе получить два отпуска. Например, сотрудник устроился на работу в конце ноября. В этом случае он имеет право первый раз уйти в отпуск в конце июня, а второй раз — получить отпуск до окончания года за следующий год.

8. Очередность предоставления отпусков:Устанавливается исходя из интересов сотрудников, которые имеют право на первоочередный отпуск в любое время года. Необходимо составить список таких работников, чтобы при оформлении графика отпусков, чтобы учесть их требования в первую очередь.

9. Продолжительность отпуска:Длительность стандартного отпуска в РФ — 28 дней. При этом отпуск может быть увеличен за счет наличия дополнительных отпусков. Существует перечень профессий, представители которых имеют право на более длительный отпуск (например, госслужащие, судьи, работники прокуратуры, полиции, таможни, педагоги и прочее).

Кто может уйти в отпуск в любое удобное время?При составлении графика отпусков, необходимо учитывать, что в соответствии с законодательством РФ есть категории граждан, которые вправе уйти в оплачиваемый отпуск в любое удобное для них время года, а именно:

Внесением изменений в график отпусков обычно занимается отдел кадров организации. Кадровики должны учитывать интересы льготных категорий работников фирмы. После этого издается приказ о графике отпусков. Начальники подразделений организации должны быть ознакомлены с этим документом.

По завершении коррекции графика, работники отдела кадров направляют исправленный документ персоналу для обсуждения. Это касается в первую очередь тех сотрудников, чьи пожелания по поводу отпуска не были соблюдены и сроки отдыха были сдвинуты.

Руководство отделов предприятия также рассматривает исправленный вариант графика отпусков. Связано это с тем, что в некоторых случаях присутствие определенных работников на предприятии в конкретное время года является обязательным.

Как правило, при переносе отпуска одному сотруднику, смещаются графики отдыха и других работников, а поэтому очень важно согласовать изменения в документе со всеми лицами, которых затронули корректировки.

Таким образом, при составлении графика отпусков на следующий год, крайне необходимо предусмотреть возможность внесения изменений в документ заранее. После того, как коррекция графика завершена, его снова направляют в отдел кадров и оформляют сводное расписание на все предприятие.

Все это делается после подписания приказа о составлении графика отпусков работников. Но это делать необязательно, ведь шапке раздела «Утверждаю» графика отпусков руководитель организации ставит подпись, которая выполняет роль приказа.

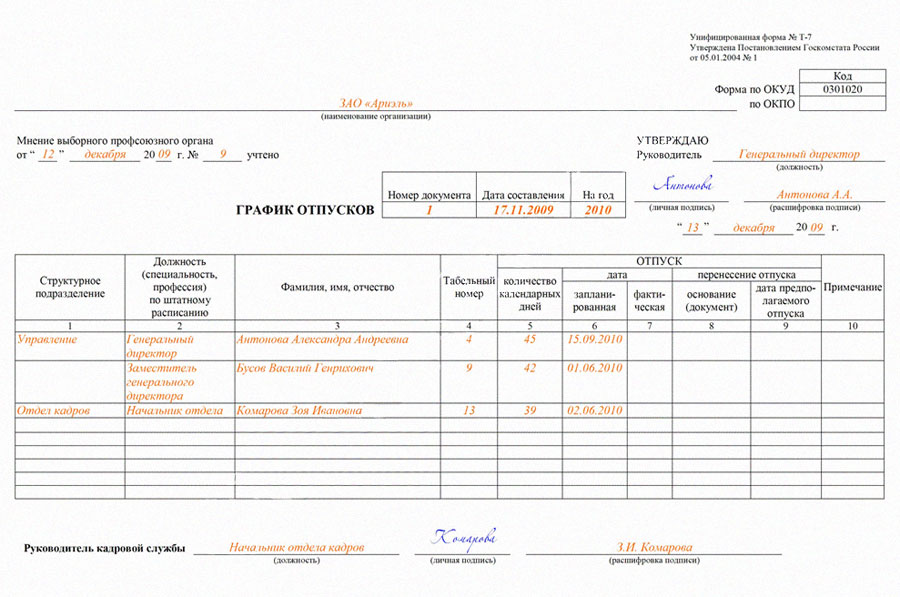

Унифицированная форма Т-7 — график отпусковГрафик отпусков составляется по форме, утвержденной руководителем организации приказом к учетной политике или с применением унифицированной формы № Т-7 (утвержденная постановлением Госкомстата России еще в 2004 году).

Кадровики придерживаются мнения, что составлять график отпусков можно в произвольной форме. При этом расписание отпусков относится к первичной документации, а значит, правильнее использовать унифицированную форму документа Т-7 «График отпусков».

Правильно оформленный график очень важен для финансовой составляющей организации, в связи с тем, что на основании этого документа будет производиться выплата отпускных.

Нужно отметить, что унифицированная форма Т-7 «График отпусков» не предусматривает разделения отпуска на части, и, поэтому каждый работодатель должен решить этот вопрос в индивидуальном порядке. Как вариант, в документ можно включить дополнительные строки и добавить графу с подписью сотрудника.

Заполненный график отпусков работников на 2017 год должен быть заверен подписью начальника кадровой службы, а если этой должности на предприятии нет, то подписью другого уполномоченного работника (это может быть, например, главный бухгалтер).

После этого, график отпусков должен быть утвержден руководителем предприятия или индивидуальным предпринимателем, который является работодателем. Работников обязательно нужно ознакомить с графиков отпусков на год под роспись.

По ссылкам ниже читатель может бесплатно скачать форму Т-7 и образец ее заполнения:

Тоже может быть полезно:

Ч. 1 ст. 115 ТК РФ определено, что ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней.

Согласно ст. 123 Трудового кодекса РФ очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с графиком отпусков, утверждаемым работодателем.

График отпусков не только обеспечивает право работников на ежегодный отдых, но и позволяет работодателю:

– заблаговременно оформить отпуск и выплатить отпускные, которые выдаются не менее чем за 3 дня до начала отпуска (ч. 9 ст. 136 ТК РФ);

– при необходимости найти замену уходящему в отпуск работнику;

– контролировать своевременность предоставления работникам отпусков и не допускать накапливание неиспользованных дней отпуска.

График отпусков – обязательный документ для каждой компании. График отпусков должен быть утвержден не позднее чем за две недели до наступления календарного года (ч. 1 ст. 123 ТК РФ). На 2015 г. – не позднее 17.12.2014.

Перед тем как составить график отпусков, работодатель собирает у работников информацию о планируемых датах отпусков. На основании полученных сведений и составляется график. Он подписывается руководителем кадровой службы и утверждается руководителем организации или уполномоченным на то лицом подписью на графике.

Если на предприятии есть первичная профсоюзная организация, то график необходимо согласовать с ней (ч. 1 ст. 123, ст. 372 ТК РФ).

Теперь компании вправе не использовать типовую форму Т-7 для составления графика отпусков. Как и всю первичную документацию, график можно составить по любой форме, если она утверждена в учетной политике (Письмо Роструда от 14.02.13 №ПГ/1487-6-1). Но при составлении своего бланка можно взять за основу унифицированный, доработать его и упростить (см. пример заполнения).

Согласно ст. 125 ТК РФ, сотрудник вправе поделить отпуск на части, но одна из частей должна быть не менее 14 календарных дней. Поэтому стоит заранее проверить, как сотрудник поделил свой отдых.

На практике сотрудники редко берут отпуск сразу на 28 календарных дней. Поэтому в график отпусков можно добавить несколько граф для каждого работника, чтобы он мог сразу поделить отпуск на части.

Утвержденный график отпусков доводится до сведения всех работников. Обычно такие графики объявляются работникам под роспись. Однако помимо этого работодатель должен известить каждого работника о времени начала его отпуска не позднее чем за 2 недели (ч. 3 ст. 123 ТК РФ). Работодателю следует вести журнал извещения работников о времени начала отпуска или же индивидуально под расписку извещать каждого конкретного работника. Это позволит избежать претензий со стороны работника и (или) проверяющих органов относительно времени начала отпуска.

При составлении графика отпусков следует учитывать, что некоторые категории работников имеют право использовать отпуск в удобное для них время.

Ч. 2 ст. 125 ТК РФ

Если работник имеет право на выбор, при составлении графика отпусков целесообразно предложить ему написать заявление о том, в какое время он хотел бы получить отпуск. При наличии такого заявления и учете пожелания работника при составлении графика изменить впоследствии время использования отпуска можно только по взаимному согласию сторон.

Если работодатель не соблюдает требование законодательства о предоставлении отпуска отдельным категориям работников в удобное для них время либо нарушает утвержденный график отпусков, работники вправе обратиться за защитой в органы по рассмотрению трудовых споров (комиссию по трудовым спорам, инспекцию по труду, суд).

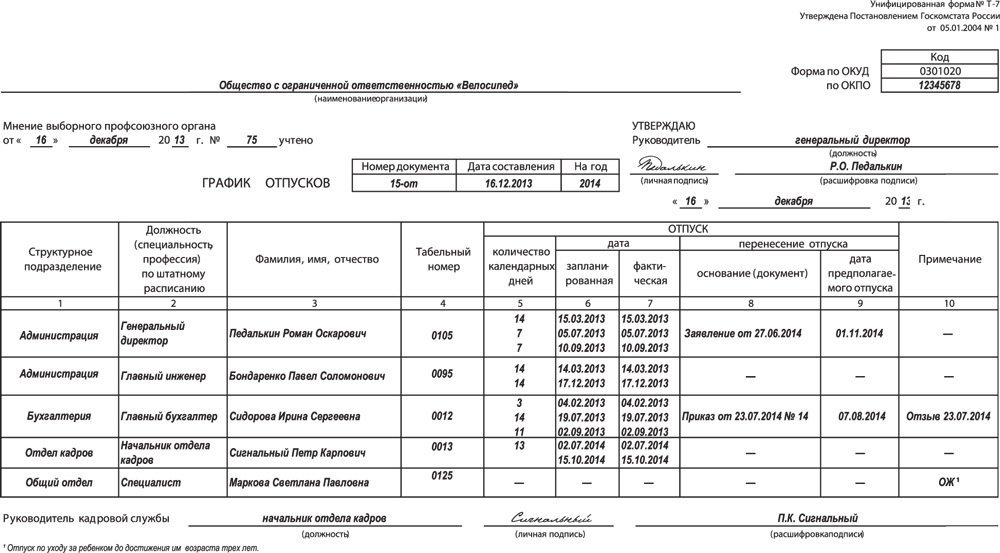

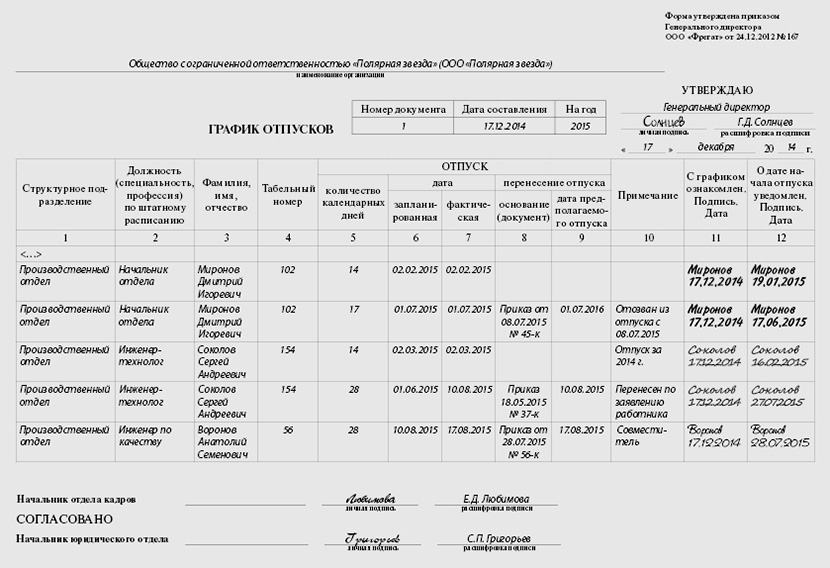

Пример заполнения графика отпусков на 2015 г.

Помимо ежегодных основных оплачиваемых отпусков в графике указываются дополнительные отпуска и отпуска, которые не были использованы работниками в течение текущего года и были перенесены на следующий год.

График отпусков оформляется следующим образом.

В графе 1 указывается наименование структурного подразделения.

В графе 2 отражается должность (специальность, профессия) работника согласно штатному расписанию.

В графе 3 указывается ФИО работника.

В графе 4 указывается количество календарных дней запланированного отпуска работника

В графе 5 отмечается запланированные даты отпуска.

На момент утверждения графика графы 1–5 графика отпусков должны быть заполнены.

При составлении графика графы 6–10 не заполняются.

Графа 6 и 7 «Фактический отпуск» заполняется после фактического окончания отпуска, то есть после того как работник выйдет на работу.

Графы 8 «Примечание» заполняются только в случае необходимости внесения в график каких-либо сведений. Например, перенос отпуска в связи с командировкой или болезнью сотрудника.

В графе 9 сотрудники ставят роспись о согласии своего графика отпуска.

Изменения в график отпусков могут быть внесены в следующих случаях.

1. При переносе отпуска с согласия работника (ст. 124 ТК РФ).

2. При отзыве работника из отпуска (ч. 2 ст. 125 ТК РФ).

3. При приеме новых работников после утверждения графика отпусков.

Порядок внесения изменений в график отпусков для новых работников не установлен. В настоящее время на практике применяются два варианта отражения отпусков, каждый из которых не противоречит действующему законодательству.

Вариант 1. К действующему графику отпусков нужно оформить приложение и внести в него сведения об отпусках новых работников.

Приложение рекомендуем утвердить, предварительно согласовав с профсоюзом при его наличии в организации (ч. 1 ст. 123, ст. 372 ТК РФ).

Вариант 2. В действующий график отпусков, утвержденный до приема нового работника (ч. 1 ст. 123 ТК РФ), не вносят никакие изменения (дополнения).

При желании уйти в отпуск работнику необходимо направить работодателю заявление в произвольной форме. В случае достижения договоренности о дате начала отпуска работодатель издает приказ о предоставлении отпуска и составляет записку-расчет. Сведения об отпуске заносятся в личную карточку работника.

График отпусков должен храниться у работодателя один год (ст. 693 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного Приказом Минкультуры России от 25.08.2010 №558).

На основании п. 1.4 Перечня исчисление сроков производится с 1 января года, следующего за годом окончания их делопроизводством. График отпусков на 2015 г. утвержденный в декабре 2014 г. заканчивает свое действие 31.12.2015. Следовательно, хранить его нужно весь 2016 г.

При отсутствии графика отпусков в организации за несоблюдение трудового законодательства на работодателя может быть наложено административное взыскание в соответствии со ст. 5.27 Кодекса РФ об административных правонарушениях. Для индивидуальных предпринимателей она предусматривает штраф в размере от 1 тыс. до 5 тыс. руб. Для юридических лиц–от 30 тыс. до 50 тыс. руб. или административное приостановление деятельности на срок до 90 суток.

За две недели до начала нового года нужно успеть составить и утвердить график отпусков на следующий год (2017). Как правильно заполнить и какие данные внести в график.

Подготовить график отпусков на 2017 год нужно не позднее 16 декабря 2016 года (ст. 123 ТК РФ).

Почему надо составить график отпусков на 2017 годСогласно трудовому кодексу, каждый работник имеет право на ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней.

Чтобы реализовать это право, а также обеспечить непрерывность трудового процесса, каждый работодатель до начала очередного календарного года должен составлять график отпусков (п. 1, 2 ст. 123 ТК РФ). ТК РФ гарантирует отдельным категориям работников предоставления отпуска в удобное для них время по желанию.

С 2017 года произойдут значительные изменения в работе бухгалтера: платить взносы надо будет в ИНФС по новым КБК, станет больше отчетности, поменяются сроки ее сдачи и др.

Как составить графикПостановлением Госкомстата России от 05.01.2004 № 1 утверждена унифицированная форма № Т-7. Вы можете с ее помощью составить умный график отпусков на 2017 год.

Однако применять унифицированный бланк не обязательно. Форму графика отпусков можно разработать самостоятельно. Ее нужно утвердить распоряжением директора.

График отпусков (образец заполнения 2017) представлен ниже.

График отпусков: образец заполнения на 2017 год

Составляя график отпусков на 2017 год, соблюдайте 7 простых правил.

Продолжительность основного отпуска

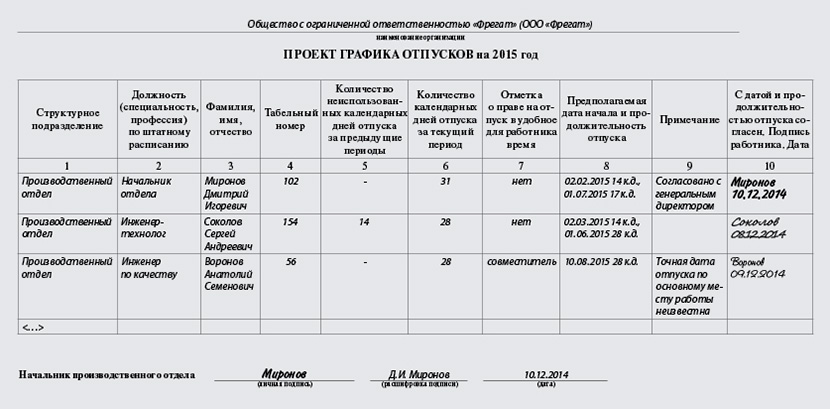

Как внести вновь принятых работников в графикИнформации о новых сотрудниках, поступивших на работу в текущем году, в графике отпусков нет. Что делать? Вы можете поступить одним из следующих способов.

Первый способ позволяет не менять график отпусков, образец заполнения 2017 которого приведен выше. Новый работник оговаривает время отпуска с непосредственным начальством. Перед отпуском он пишет заявление, а директор издает распоряжение о его предоставлении.

Второй способ дополняет график отпусков. Время ухода в отпуск нового сотрудника оформляется отдельной таблицей, которая становится приложением к основному графику отпусков.

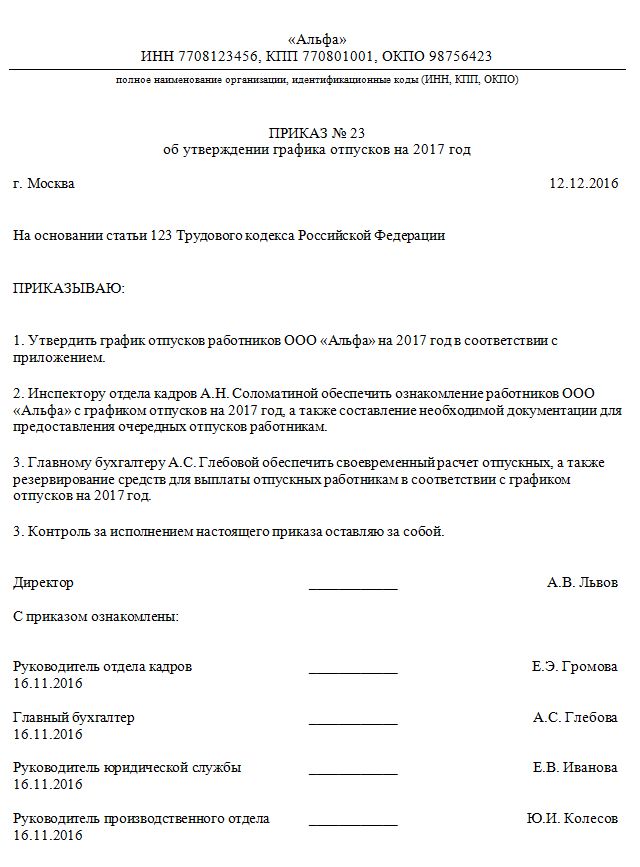

Как утвердить график отпусков на 2017 годГрафик составляйте один раз в год на календарный год. Издать приказ об утверждении графика отпусков на 2017 год (образец ниже) нужно не позднее 16 декабря текущего года (ст. 123 ТК РФ).

Приказ об утверждении графика отпусков на 2017 год: образец Что грозит компании за отсутствие графика

Что грозит компании за отсутствие графика

От ежегодного утверждения графика отпусков не освобождена ни одна компания. Поэтому составить и утвердить график отпусков на 2017 год надо обязательно. Иначе при проверке трудовые инспекторы могут выписать штраф по статье 5.27 КоАП РФ. Его размер для руководителя от 1000 до 5000 руб. для организации – от 30 000 до 50 000 руб.

Таблица изменений в работе бухгалтера в 2017 году Раздел 1. Страховые взносыС 1 января 2017 года

Контроль за уплатой пенсионных и медицинских взносов осуществляет ПФР. Администрированием взносов на случай временной нетрудоспособности и в связи с материнством, взносов на случай травматизма занимается ФСС РФ

Контролировать страховые взносы будет ФНС. Исключение – взносы на случай травматизма. Они останутся в ведении ФСС РФ

Федеральный закон от 03.07.2016 № 243-ФЗ

Отчетность по страховым взносам

С 1 января 2017 года

По взносам нужно сдавать три отчета. 1. Ежеквартальный РСВ-1 (сводный отчет по пенсионным и медицинским взносам) – в ПФР. Сроки сдачи такие: электронный – не позднее 20-го числа второго месяца, бумажный – не позднее 15-го. 2. Ежемесячный СЗВ-М (сведения о застрахованных лицах) – в ПФР. Представлять надо не позднее 10-го числа следующего месяца. 3. Ежеквартальный 4-ФСС (сводный отчет по взносам на случай болезни и материнства и на травматизм) – в ФСС РФ. Срок сдачи электронного отчета – не позднее 25-го числа следующего месяца, бумажного – не позднее 20-го

Будет четыре вида отчета. 1. Единый расчет по взносам – в ИФНС. Сдавать его нужно ежеквартальное по всем взносам, кроме взносов на травматизм. Форму расчета специалисты ФНС утвердят к концу 2016 года. Срок сдачи – не позднее 30 числа месяца, следующего за отчетным периодом. 2. Отчет по форме СЗВ-М – в ПФР. Сдавать его также надо будет каждый месяц. Но вот времени для сдачи будет больше. Отправлять СЗВ-М потребуется не позднее 15 числа следующего месяца. 3. Сведения о страховом стаже сотрудников – в ПФР. Это новый отчет. Его бланк появится позднее. Сдавать отчет нужно будет раз в год – не позднее 1 марта. 4. Расчет по взносам на травматизм – в ФСС. Отчет будет выглядеть как раздел II формы 4-ФСС. Отчитываться надо будет ежеквартально. Сроки сдачи такие: на бумаге – не позднее 20 числа месяца, следующего за отчетным периодом, электронно – не позже 25-го

Федеральные законы от 03.07.2016 № 243-ФЗ и от 03.07.2016 № 250-ФЗ

КБК по страховым взносам

С 1 января 2017 года

Надо составлять отдельные платежки для пенсионных взносов (обычных и дополнительных), медицинских, по нетрудоспособности и по травматизму. В самих платежках надо проставлять такие КБК:

Перечислять взносы нужно будет в инспекцию, где вы стоите на учете. В связи с этим Минфин к декабрю 2016 года примет новые КБК для взносов. Но сколько придется формировать платежек – одну общую или по каждому виду взносов, пока не ясно

Лимиты по взносам

С 1 января 2017 года

Предельные базы установлены только для пенсионных взносов и взносов в ФСС на случай болезни и материнства. Их размер составляет:

Медицинские взносы начисляются независимо от того, сколько за год получил сотрудник

Как и в 2016 году, предельные базы в 2017 году будут только у пенсионных взносов и взносов в ФСС. Взносы в ФФОМС по-прежнему придется перечислять с любого дохода, без ограничений. Согласно законопроекту Минтруда лимит по взносам будет составлять: - по пенсионным взносам – 876 000 руб.; - по взносам по временной нетрудоспособности – 755 000 руб.

Федеральный закон от 03.07.2016 № 243-ФЗ

Прописаны новые правила расчета и уплаты взносов на травматизм

С 1 января 2017 года

Эти положения не прописаны в Законе № 125-ФЗ.

Теперь расчетный и отчетный периоды, а также порядок расчета и сроки уплаты страховых взносов прописаны в Законе № 125-ФЗ.

П. 7 ст. 3 Закона от 3 июля 2016 г. № 250-ФЗ

Тарифы страховых взносов

С 1 января 2019 года

Общий тариф страховых взносов составляет 30%, из них:

Общий тариф страховых взносов составляет 34%, из них: - 22% – в ПФР; - 2,9% (1,8% по временно пребывающим иностранцам) – в ФСС; - 5,1% – в ФФОМС

Федеральный закон от 03.07.2016 № 243-ФЗ

Порядок установления тарифа взносов на случай травматизма

С 1 января 2017 года

Четкого порядка в законодательстве не прописано

Если компания не подтвердит основной вид деятельности, ФСС установит тариф по самому рискованному виду деятельности, указанному в ЕГРЮЛ. Причем неважно, ведет компания этот вид деятельности или нет

Постановление Правительства РФ от 17.06.2016 № 551

Появится требование к доходам компаний на УСН для применения пониженных тарифов

С 1 января 2017 года

Законодательством никаких требований не установлено

Пониженным тарифом смогут воспользоваться лишь те организации, у которых доходы за текущий год не превысили 79 млн. руб.

Федеральный закон от 03.07.2016 № 243-ФЗ

Порядок урегулирования споров по взносам

С 1 января 2017 года

В спорах по решениям специалистов Пенсионного фонда и ФСС, сами решаете, куда обратиться. Обязательного досудебного порядка нет

В отношении взносов начнет действовать обязательный досудебный порядок решения споров, установленный НК РФ. Это даст возможность разрешать разногласия с проверяющими без суда. То есть обжаловать решения по страховым взносам нужно будет сначала в вышестоящей инстанции – региональном налоговом управлении (УФНС России). А только потом в суде. Сразу идти в суд – нельзя

Федеральный закон от 03.07.2016 № 243-ФЗ

Ужесточили правила проверок ФСС

С 1 января 2017 года

Новые статьи 26.14–26.21 в Законе № 125-ФЗ позволят ФСС эффективнее проверять компании.

П. 10 ст. 3 Закона от 3 июля 2016 г. № 250-ФЗ

Меняется порядок возврата излишне уплаченных страховых взносов за периоды до 1 января 2017 года

С 1 января 2017 года

И решение о возврате, и сам возврат делали фонды.

Решение о возврате излишне уплаченных сумм с 2017 года будут принимать Пенсионный фонд и фонд соцстраха. Но саму переплату вернет налоговая инспекция.

Ст. 21 Закона от 3 июля 2016 г. № 250-ФЗ

Расширены полномочия ФСС

С 1 января 2017 года

Новые права ФСС России с 2017 года: – вызывать страхователей и требовать пояснений по поводу начисления и уплаты взносов; – определять суммы страховых взносов расчетным путем; – получать доступ к банковской тайне для контроля за взносами; – начать процедуру банкротства страхователя, который не платит взносы; – запрашивать сведения с грифом «налоговая тайна»

Подп. «а» п. 3 ст. 3 Закона от 3 июля 2016 г. № 250-ФЗ

Опубликован новый порядок взыскания долгов по взносам

С 1 января 2017 года

Взносы взыскивали все долги сами.

С 2017 года закон от 24 июля 1998 г. № 125-ФЗ дополнили статьями 26.1–26.13, в которых прописали: – как взыскивать недоимку; – как предоставлять отсрочку (рассрочку); – как выставлять требования об уплате взносов; – как начислять пени; – как вернуть и зачесть излишне уплаченные взносы

П. 10 ст. 3 Закона от 3 июля 2016 г. № 250-ФЗ

Раздел 2. НДФЛИзменился порядок судебный споров

Действует с 1 июня 2016 года

До 1 июня компания могла обратиться в суд за взысканием долга с контрагента, не направляя заранее претензию.

Поправки упростили взыскание с компаний долгов по налогам и страховым взносам в сумме до 200 000 руб. В то же время получить долги со своих контрагентов, наоборот, стало сложнее. С 1 июня компания может обратиться в суд за взысканием долга с контрагента, только если прежде направила ему претензию и отвела на ответ 30 календарных дней

Федеральный закон от 02.03.16 № 47-ФЗ

Налоговики опубликуют на своем сайте www.nalog.ru сведения из бухгалтерской и налоговой отчетности компаний

Действует с 1 июня 2016 года

До 1 июня налоговой тайной считалось: - Сумма налогов, уплаченных за предыдущий год, - Сумма недоимки по налогам и сборам, - Задолженность по пеням и штрафам, - Доходы и расходы по данным бухучета за предшествующий год, - Среднесписочная численность работников за предыдущий год.

Станет проще проверять контрагентов. Законодатели сняли режим налоговой тайны с доходов и расходов компаний по данным бухучета, сумм перечисленных налогов, пеней и штрафов, а также сведений о среднесписочной численности компаний

Федеральный закон от 01.05.16 № 134-ФЗ

При «камералке» декларации инспекторы могут потребовать пояснения по заявленной льготе

Действует с 2 июня 2016 года

До 2 июня налоговики были вправе запросить у компаний только документы, которые подтверждают использование налоговых льгот.

Льготу по налогу придется не только подтверждать документами, но и пояснять отдельно. Направить информацию компания должна в течение 5 рабочих дней.

Федеральный закон от 01.05.16 № 130-ФЗ

Бумажные документы в инспекцию можно направить в виде сканов

Действует со 2 июня 2016 года

Это право не было закреплено в НК РФ.

Меньше бумаги придется тратить на копии. В конце прошлого года налоговая служба разрешила компаниям представлять сканы (письмо от 23.11.15 № ЕД-4-2/20421). Теперь это прописали в Налоговом кодексе (п. 2 ст. 93 НК РФ), но нужно дождаться форматов

Федеральный закон от 01.05.16 № 130-ФЗ

Компании вправе снимать копии с материалов налоговой проверки

Действует со 2 июня 2016 года

Раньше налоговики отказывали компаниям в фотографировании материалов проверки, а суды соглашались с инспекторами (постановление ФАС Дальневосточного округа от 23.12.13 № А51-16532/2013). Хотя Минфин и допускал снятие копий (письмо от 22.05.13 № 03-02-07/1/18189).

На рассмотрение материалов проверки можно прийти с фотоаппаратом. Теперь право копирования прописали в НК РФ (п. 2 ст. 101 НК РФ)

Федеральный закон от 01.05.16 № 130-ФЗ

Увеличился срок для подготовки возражений на материалы дополнительного контроля

Действует со 2 июня 2016 года

До 2 июня срок составлял 2 дня.

С 2 до 10 рабочих дней вырос срок для подачи возражений. Компания вправе приложить к письменным возражениям документы, подтверждающие их обоснованность (п. 6.1 ст. 101 НК РФ)

Федеральный закон от 01.05.16 № 130-ФЗ

Инспекции обязали самостоятельно решать споры с компаниями на начальном этапе

По жалобам, поданным после 2 июня 2016 года

До 2 июня налоговики сразу направляли жалобу в региональное управление.

Теоретически должно ускориться решение споров с инспекторами. При получении от компании жалобы инспекторы должны сначала устранить нарушение ее прав, если таковое было (п. 1.1 ст. 139 НК РФ). А затем сообщить об этом в региональное управление

Федеральный закон от 01.05.16 № 130-ФЗ

Жалобу можно направить по интернету

Действует со 2 июня 2016 года

Раньше такой возможности у компаний не было. Жалобы подавали через канцелярию инспекции или направляли по почте.

Стало проще подать жалобу. В НК РФ теперь указано, что жалобу на инспекторов можно направить по ТКС или через личный кабинет налогоплательщика (п. 1 ст. 139.2 НК РФ).

Федеральный закон от 01.05.16 № 130-ФЗ

Налоговики станут реже приостанавливать незаконные решения инспекций на время рассмотрения жалоб

Действует со 2 июня 2016 года

До сих пор региональные управления могли до рассмотрения жалоб компаний приостанавливать решения инспекций. Если и так было понятно, что эти решения незаконны.

Для приостановления решения инспекции понадобится банковская гарантия. Теперь Налоговый кодекс разрешает это делать только при наличии у компании банковской гарантии (п. 5 ст. 138 НК РФ)

Федеральный закон от 01.05.16 № 130-ФЗ

Налоговики будут рассматривать жалобы в присутствии представителей компаний

По жалобам, поданным после 2 июня 2016 года

Раньше налогоплательщики безуспешно оспаривали отказ в участии (постановления ФАС Северо-Западного от 29.05.13 № А26-4897/2012 и Дальневосточного от 14.11.12 № А73-1318/2012 округов)

Появится шанс переубедить УФНС. Компании смогут участвовать при рассмотрении жалоб, поданных в УФНС на действия инспекций (п. 2 ст. 140 НК РФ). Правда, не во всех случаях, а в тех, когда есть расхождения между сведениями компаний и инспекторов.

Федеральный закон от 01.05.16 № 130-ФЗ

Появятся новые правила заверения копий документов для инспекции

Действует со 2 июня 2016 года

Компании следовали рекомендациям Минфина России (письма от 29.10.15 № 03-02-РЗ/62336 и от 07.08.14 № 03-02-РЗ/39142)

Сократится количество споров по оформлению копий. Налоговая служба разработает правила подготовки копий истребуемых документов (п. 2 ст. 93 НК РФ).

Федеральный закон от 01.05.16 № 130-ФЗ

Изменился порядок продления срока на представление документов в ИФНС

Действует с 3 августа 2016 года

Раньше ходатайство можно было подать и на бумаге.

Компании, которые должны сдавать в инспекцию электронную отчетность, обязали направлять уведомление о продлении срока лично или в электронной форме. Это относится ко всем требованиям, которые компания получает как при выездной и камеральной проверкам, так и по встречной проверке контрагента.

Федеральный закон от 03.07.16 № 240-ФЗ

За 10 рабочих дней надо наладить электронный обмен документами с налоговиками

Действует с 1 июля 2016 года

Раньше Налоговым кодексом срок не был определен.

Уклониться от получения электронного требования не удастся. Установлен четкий срок, в течение которого компании, обязанные отчитываться в инспекцию в электронном виде, должны обеспечить электронный документооборот (ст. 23 НК РФ). Иначе заблокируют счет

Федеральный закон от 01.05.16 № 130-ФЗ

Пояснения к декларации по НДС можно будет подать только в электронном виде

С 1 января 2017 года

Сейчас ФНС рекомендует направлять пояснения по утвержденному формату (приложение 2.11 к письму ФНС России от 16.07.13 № АС-4-2/12705). Но не все операторы электронного документооборота предусмотрели такую возможность. Поэтому до конца года им нужно будет доработать программное обеспечение

Пояснения к декларации по НДС на бумаге будут считаться несданными (п. 3 ст. 88 НК РФ).

Федеральный закон от 01.05.16 № 130-ФЗ

За неподачу пояснений оштрафуют на 5000 руб.

С 1 января 2017 года

Сейчас штрафа нет

Станут больше штрафовать. Если на требование при «камералке» компания не подаст ни «уточненку», ни пояснения, штраф составит 5000 руб. (п. 1 ст. 129.1 НК РФ).

Федеральный закон от 01.05.16 № 130-ФЗ

Новый штраф за сведения персучета

С 1 января 2017 года

Сейчас штрафа нет

С 1 января 2017 года, если не предоставить сведения персонифицированного учета в срок или сдать не полностью, должностных лиц оштрафуют на 300–500 руб. Ответственность прописана в статье 15.33.2 КоАП РФ

П. 5 ст. 7 Закона от 3 июля 2016 г. № 250-ФЗ

Если не предоставить сведения в ФСС России, ждите штрафа

С 1 января 2017 года

Штраф не установлен

Организацию оштрафуют, если она не подала в ФСС России сведения по: – больничным пособиям; – четырем дополнительным дням по уходу за детьми-инвалидами; – социальному пособию на погребение; – стоимости услуг на погребение по гарантированному перечню. Сумма штрафа составит от 300 до 500 руб. Ответственность прописана в статье 15.33 КоАП РФ

П. 4 ст. 7 Закона от 3 июля 2016 г. № 250-ФЗ

С 1 января 2017 года

Пени считаются в размере 1/300 ставки рефинансирования

Дифференцирируют ставку пени (для организаций и ИП - 1/300 ключевой ставки при просрочке до 30 календарных дней (включительно), 1/150 - за просрочку свыше 30 календарных дней).

Появится новый штраф в ПФР

С 1 января 2017 года

Теперь ПФР будет штрафовать за бумажную отчетность вместо электронной на 1000 руб.

Подп. «б» п. 9 ст. 2 Закона от 3 июля 2016 г. № 250-ФЗ

Проверки и штрафы по зарплате

Порядок проведения проверок по взносам

С 1 января 2017 года

Проверять взносы, начисленные до 2017 года, будут ПФР и ФСС. В 2017 году фонды вправе проверить взносы за 2017, 2015 и 2016 годы

Взносы, начисленные в 2017 году и позже, будут проверять налоговики. Если они найдут ошибки в расчете по страховым взносам, потребуют пояснения. Взыскивать долги по взносам, пеням и штрафам будут только налоговики. Они вправе применить весь арсенал средств, включая арест имущества

Федеральный закон от 03.07.2016 № 250-ФЗ

Участники выездных проверок расходов на выплату пособий

С 1 января 2017 года

Проверку расходов на выплату пособий ведет Фонд соцстраха

ФСС и налоговая инспекция будут проверять пособия одновременно

Федеральный закон от 03.07.2016 № 250-ФЗ

Сроки выплаты зарплаты

Действует с 3 октября 2016 года

В ТК РФ срок выплаты зарплаты четко не прописан. Сказано, что платить зарплату надо не реже чем каждые полмесяца

Выдавать зарплату надо не позднее 15-го числа следующего месяца

Федеральный закон от 03.07.2016 № 272-ФЗ

Размер компенсации за задержку зарплаты

Действует с 3 октября 2016 года

Компенсация рассчитывается исходя из 1/300 ставки рефинансирования ЦБ РФ

Компенсация за задержку заработной платы составляет 1/150 ключевой ставки ЦБ РФ в день от задержанной суммы

Федеральный закон от 03.07.2016 № 272-ФЗ

Штрафы за задержку зарплаты

Действует с 3 октября 2016 года

Штраф для руководителя – от 1000 до 5000 руб. для организации – от 30 000 до 50 000 руб. За повторное нарушение руководителя оштрафуют на сумму от 10 000 до 20 000 руб. или дисквалифицируют на срок от одного года до трех лет. Для компании штраф за повторное нарушение от 50 000 до 70 000 руб.

За задержку зарплаты руководителя оштрафуют на 10 000 – 20 000 руб. компанию – на 30 000 – 50 000 руб. За повторное нарушение руководителя оштрафуют на 20 000 – 30 000 руб. или дисквалифицируют на срок от одного года до трех лет. Компанию ждет штраф в размере от 50 000 до 100 000 руб.

Федеральный закон от 03.07.2016 № 272-ФЗ

Штраф за низкую зарплату

Действует с 3 октября 2016 году

Работодателя, который платит зарплату ниже МРОТ, оштрафуют на сумму от 30 000 до 50 000 руб.

Федеральный закон от 03.07.2016 № 272-ФЗ