Категория: Бланки/Образцы

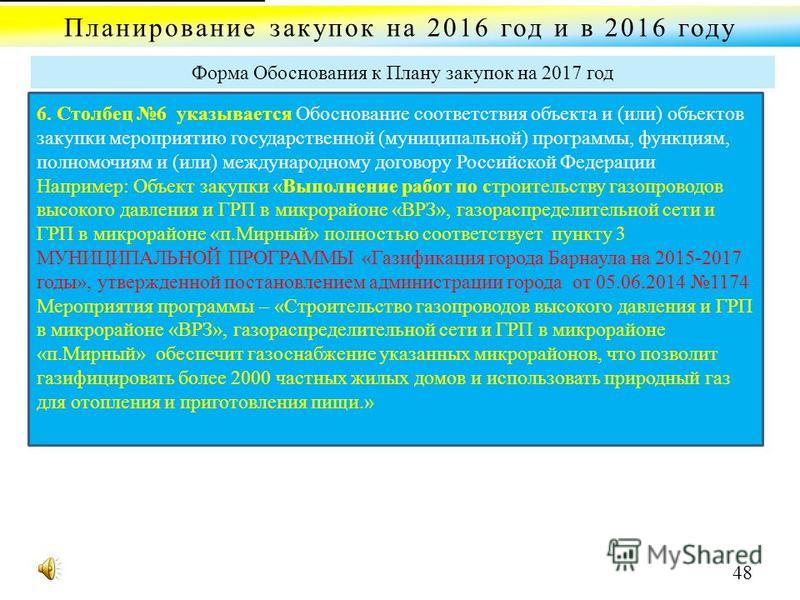

А полное наименование, местонахождение, телефон и адрес электронной почты государственного муниципального заказчика, юридического лица, осуществляющего формирование, утверждение и ведение плана закупокформа1. В обосновании закупок для обеспечения собственных нужд считаем возможным указать, что такие закупки необходимы для обеспечения полноценного функционирования заказчика. В табличной форме самого плана содержится колонка цель осуществления закупки в ней должно указываться то или иное мероприятие государственной или муниципальной программы, в рамках которого бюджетное учреждение делает закупку, и ожидаемый результат реализации данного мероприятия. После заполнения планаграфика необходимо посчитать итоговую сумму, предусмотренную на все закупки заполнить столбцы 711, отдельно сумму, предусмотренная на запросы котировок только столбец 7, и сумму, предусмотренную на закупки среди смп и сонко только столбец 7. Наименование конкретного мероприятия государственной программы, конкретные функции и полномочия, предусматривающие осуществление закупки, а также реквизиты акта о нормировании, принятые согласно ст. 2 формируется в соответствии со статьей 23 федерального закона о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд. Постановления правительства рф 552, 553, 554 регламентируют вопросы формирования и ведения плана закупок и плановграфиков на федеральном и муниципальном уровнях. В отношении закупок, осуществляемых в соответствии с пунктом 7 части 2 статьи 83 федерального закона о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, обоснование закупок осуществляется в соответствии с решением врачебной комиссии.

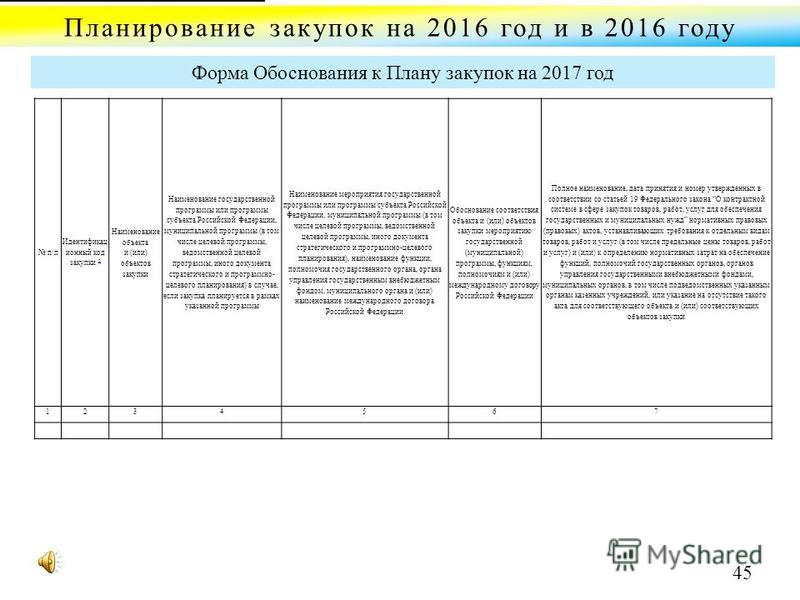

Законодательство в сфере государственных закупок постоянно изменяется и совершенствуется, изменениям подверглись и требования к плану закупок и к их обоснованию. 23 23 вид документа базовый 0 измененный порядковый кодизменения изменения плана закупок пп иденти фикаци онный код закупки наимено вание объекта и или объектов закупки наименование государственной программы или программы субъекта российской федерации, муниципальной программы в том числе целевой программы, ведомственной целевой программы, иного документа стратегического и программноцелевого планирования в случае, если закупка пла. Формируется в соответствии со статьей 23 федерального закона о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд. Здесь можно найти правила заполнения и форму плана закупок для региональных и муниципальных учреждений постановление правительственных чиновников от 21. Также на уровне каждого субъекта рф и муниципалитета утверждаются нормативные акты, в которых устанавливаются дополнительные требования к планам закупок. Или необходимо будет ждать доведения лбо, вносить изменения в планзакупок, соответственно в планграфик на 2017 год и только потом осуществлять закупки.

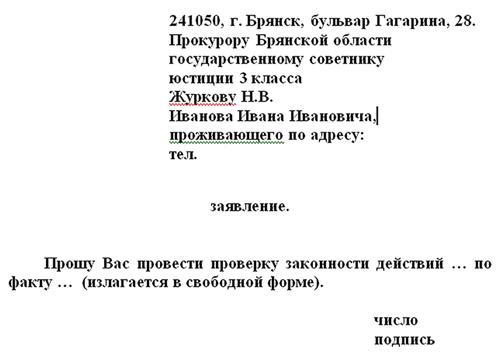

Ответственный за закупку фио полностьюконтактные телефоны рабочий и мобильныйадрес электронной почтыприложение 3 иванов иван иванович 84959391111, 89161231234 ivanovmail. Обоснование закупок по плануграфику биологический факультет мгу ппнаименование предмета закупки и адрес поставки товараоказания услугвыполнения работколичество и единица измерения предмета закупки минимально необходимые требования, предъявляемые к товару, работе, услуге.

Заказчик включил в план обобщенную информацию о нескольких процедурах закупок информационное обеспечение закупки путеводитель по спорам в сфере закупок 223фз. В отношении закупок, осуществляемых в соответствии с пунктом 7 части 2 статьи 83 федерального закона о контрактной системе в сфере закупок товаров, работ, ус. Заказчик должен сформировать план закупок на срок, равный сроку действия закона о бюджете соответствующего уровня, в котором закладываются необходимые затраты на проведение закупок п.

Заполнение формы обоснования плана закупокЗаполнение формы обоснования плана закупок

2016-12-24, 12:10, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Заполнение формы обоснования плана закупок

![]()

г. Нижний Новгород

В соответствии с пп. 6 п. 2 ст. 17 Федерального закона № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» в план закупок включаетсяобоснование закупки в соответствии со статьей 18 настоящего Федерального закона,

Несмотря на данное требование Федерального закона, утвержденная Постановлением Правительства РФ от 5 июня 2015 № 552 «Об утверждении Правил формирования, утверждения и ведения плана закупок товаров, работ, услуг для обеспечения федеральных нужд, а также требований к форме плана закупок товаров, работ, услуг для обеспечения федеральных нужд» форма плана закупок не предусматривает обоснования закупок. В связи с чем, считаю, что обоснование закупок в соответствии с формой утвержденной Постановлением Правительства РФ от 5 июня 2015 г. N 555 «Об установлении порядка обоснования закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд и форм такого обоснования» являетсянеотъемлемой частью плана закупок и должнаприкладываться к плану закупок в ЕИС .

15 Ноября 2016, 12:22

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Действует c 22.06.2015

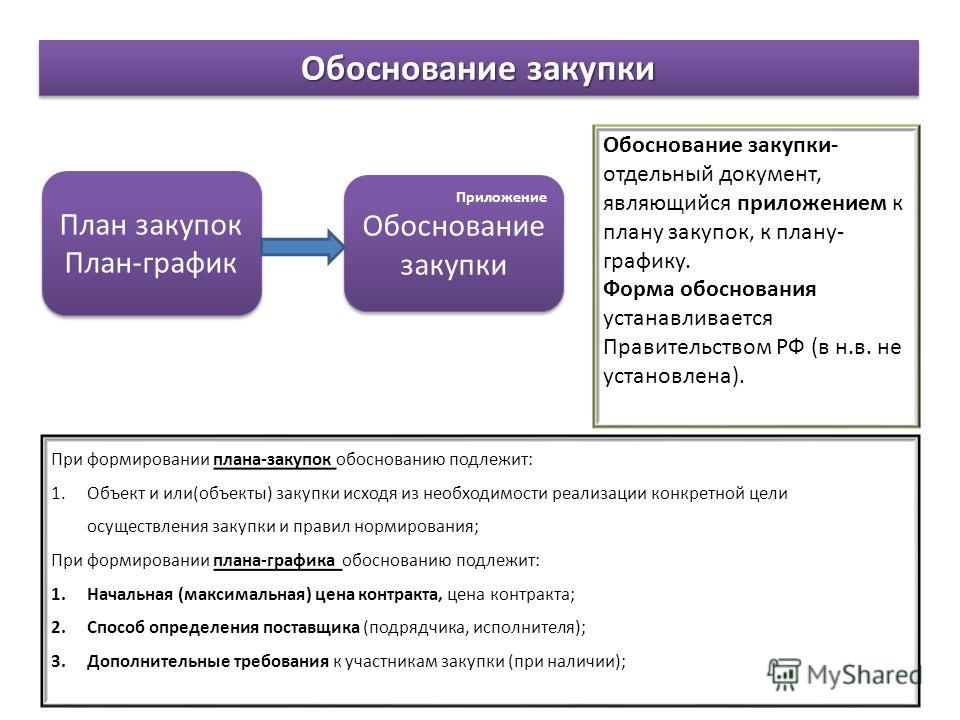

Обоснование закупкиПланируемая закупка должна соответствовать законодательству РФ и иным нормативным правовым актам о контрактной системе в сфере закупок.

Согласно ч. 1 ст. 18 Закона № 44-ФЗ обоснование закупки осуществляется заказчиком при формировании плана закупок и плана-графика в соответствии с целями, предусмотренными ст. 13 Закона № 44-ФЗ .

При формировании плана закупок обоснованию подлежат объект и (или) объекты закупки. При этом важно отметить, что объект (объекты) закупки обосновываются на предмет достижения указанных в ст. 13 Закона № 44-ФЗ целей осуществления закупок, а также, на предмет соблюдения положений ст. 19 Закона № 44-ФЗ о нормировании.

При формировании плана-графика обоснованию подлежат:

1) начальная (максимальная) цена контракта, цена контракта (в порядке, предусмотренном ст. 22 Закона № 44-ФЗ );

2) способ определения поставщика (подрядчика, исполнителя) (в соответствии с гл. 3 Закона № 44-ФЗ . в том числе дополнительные требования к участникам закупки (при наличии таких требований), установленные в соответствии с ч. 2 ст. 31 Закона № 44-ФЗ ).

Обоснование закупок при формировании плана закупок и плана-графика осуществляется путем составления соответствующих приложений к плану закупок и плану-графику (по каждому объекту закупки), в которых такое обоснование должно содержаться. Это следует из положений, утвержденных Постановлениями Правительства РФ от 21.11.2013 № 1043 «О требованиях к формированию, утверждению и ведению планов закупок товаров, работ, услуг для обеспечения нужд субъекта Российской Федерации и муниципальных нужд, а также требованиях к форме планов закупок товаров, работ, услуг» и № 1044 «О требованиях к формированию, утверждению и ведению планов-графиков закупок товаров, работ, услуг для обеспечения нужд субъекта Российской Федерации и муниципальных нужд, а также требованиях к форме планов-графиков закупок товаров, работ, услуг».

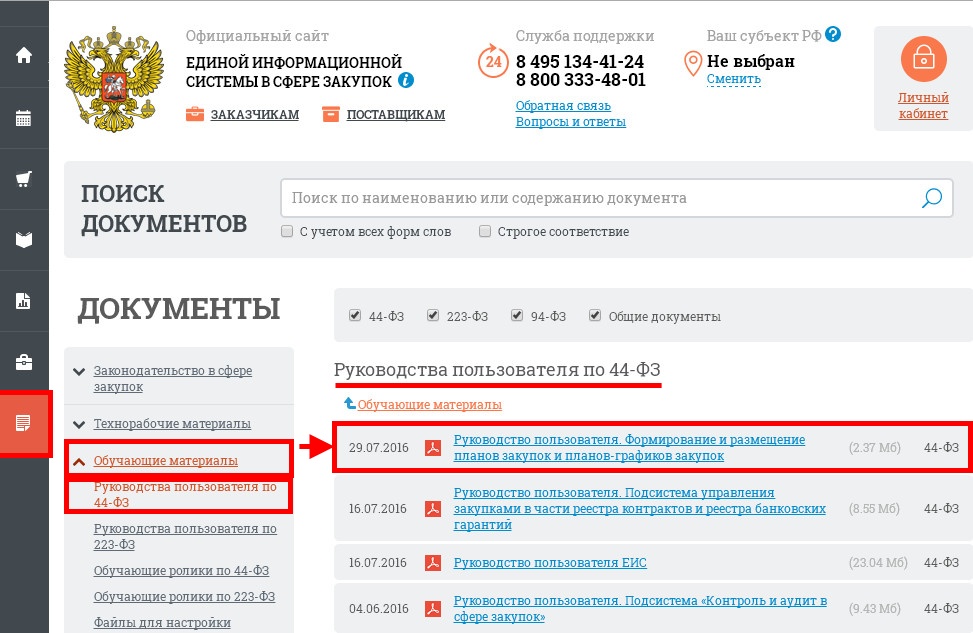

Правительству РФ в соответствии с ч. 7 ст. 18 Закона № 44-ФЗ делегированы полномочия по установлению порядка обоснования закупок и формы такого обоснования. Однако, на сегодняшний день Минэкономразвития РФ лишь подготовлен и размещен на сайте http://regulation.gov.ru/ проект Постановления Правительства РФ «Об установлении порядка обоснования закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд и формы такого обоснования».

Примерная форма обоснования закупок

Форма

обоснования закупок товаров, работ, услуг для обеспечения

государственных и муниципальных нужд

Наименование государственного (муниципального) заказчика, бюджетного, автономного учреждения или государственного (муниципального) унитарного предприятия

Документ. Экономическое обоснование цен

Экономическое обоснование цен

При определении цен на плановый период в основном решается вопрос - насколько следует повысить цены. К этому подталкивают инфляция и вполне объяснимое желание увеличить прибыль. Увеличение цен - основной и самый дешевый способ увеличения прибыли.

Экономические исследования показывают, что снижение цены на 1% снижает прибыль на 8%, а повышение цены на 1% увеличивает прибыль на 11,1 % (конечно, на вашем предприятии это может быть иначе, но такова тенденция).

Обычно предприятия изменяют цены с начала календарного периода года, квартала, месяца. Изменение цен внутри периода, как правило, осуществляется путем применения скидок. Без установления цен невозможно определить объем продаж в денежном выражении, прибыль и другие оценочные показатели - рентабельность, производительность труда, эффективность основных фондов (активов) и т.п.

Вместе с тем, определение цен на плановый период и установление таких плановых показателей, как объем производства и объем продаж, прибыль, доход (выручка от реализации), - это единый процесс.

Экономическое обоснование цены состоит в выборе того ее значения, которое дает большую сумму прибыли. При этом надо, чтобы прибыль была наибольшей не только по одному продукту, а по всем продуктам, реализуемым предприятием, так как невозможно определить цену на конкретный продукт, не распределив косвенные расходы по всем продуктам.

Для экономического обоснования цены используется специальная таблица, которая составляется для каждого продукта с разбивкой по видам покупателей, то есть по потребительским сегментам и каналам сбыта, через которые они реализуются. Для заполнения этой таблицы требуется знать значение объемов продали для каждого уровня цен и значение себестоимости для каждого объема продаж (табл. 1).

Итогом расчетов являются значения прибыли для каждого объема продаж. В качестве оптимальной принимается та цена, которая обеспечивает максимальную прибыль. Объем продаж, который соответствует этой цене, принимается как плановый объем продаж.

Определенная оптимальная цена является “нетто-ценой”. Для определения брутто-цены к ней добавляются скидки, бонусы и налоги.

Данные о рассчитанных “нетто-ценах” и “брутто-ценах”, а также соответствующих значениях объемов продаж, производства и прибыли сводятся в общую таблицу “Основные технико-экономические показатели предприятия” (табл. 2).

Экономическое обоснование цены

Пересчет цен на продукт при

внезапном изменении цен на ресурсы

В условиях рынка возможны любые изменения. Меняются валютные курсы, налоги, пошлины, вводятся новые социальные стандарты, меняется рыночная конъюнктура. Все это ведет к изменению цен на ресурсы, что требует немедленной корректировки цен.

Обычно изменение цен на ресурсы влечет за собой изменение только переменных затрат; если меняются постоянные затраты, то незначительно. В этих условиях перерасчет цен проводится с помощью табл. 1, в которой меняются значения в колонках “переменные затраты”, “себестоимость” и т.д. В результате расчетов изменяется значение нетто-цен, а затем и брутто-цен.

Определение цены на новый стандартный продукт

Особенность определения цены в этом случае состоит прежде всего в том, что зависимость цены от объема продаж может быть установлена только в результате экспертной оценки и является очень условной. Поэтому и расчетная цена также является “экспериментальной” и может впоследствии измениться.

Кроме того, при установлении цены на новый продукт, если он является новинкой для рынка, можно устанавливать высокую цену, цену в два и более раз превышающую себестоимость (стратегия “снятия сливок”), планируя ее последующее снижение в рамках жизненного цикла продукта. И, наконец, выводя на рынок новый продукт, предприятие получает возможность переложить на него часть постоянных расходов, как прямых, так и косвенных.

Следовательно, возникает возможность снизить цены на другие продукты, если это даст увеличение объема продаж в натуре, или увеличить плановую сумму прибыли от продаж этих продуктов.

Если стратегия вывода на рынок нового продукта предусматривает начать с низкой (льготной) цены с последующим ее повышением, то на первом этапе, выводя продукты на рынок, на его себестоимость можно не относить постоянные расходы или относить их в незначительной сумме, обеспечивая прибыльность продукта.

При определении цены на новый продукт, особенно если таким продуктом является технически сложное изделие, не имеющее прямых аналогов на рынке, может использоваться так называемый функционально-стоимостной анализ (ФСА).

Функционально-стоимостной анализ - это методика изучения представляющих ценность для потребителя свойств продукта с обеспечением его разработки и производства с учетом соблюдения ограничений по издержкам, которые необходимо понести для обеспечения данной потребительской ценности. Трата денег на разработку тех или иных потребительских свойств бессмысленна, если покупатели не желают платить за них цену, покрывающую издержки.

Джон Л. Дейли приводит такой пример: “. почти все желающие купить автомобиль говорят, что хотели бы видеть его экологически чистым. Однако на вопрос, сколько они согласились бы заплатить, чтобы, их автомобиль имел показатели по вредным выбросам намного ниже средних, покупатели дают уклончивые ответы”.

Бывают случаи, когда цена на новый продукт известна даже до начала процесса его разработки. Так бывает, когда планируется вывести на рынок продукт, который был бы по цене значительно ниже, чем у конкурентов, а по своему качеству ненамного отличался. В этих условиях необходимо сначала определить величину прибыли, которую планируется получить от этого продукта, а затем определить допустимые (целевые) издержки, вычитая из цены целевую прибыль. Такое ценообразование сводится к определению способов снижения издержек. Достигается это не только путем технических и организационных решений, снижающих затраты, но и путем особого порядка отнесения на новый продукт постоянных расходов.

При использовании ФСА целевые издержки (себестоимость) распределяют по отдельным компонентам продукта (двигатель, салон автомобиля, колеса, стекла и так далее, вплоть до деталей). Это дает возможность обосновать цену с позиции полезности, сделать ее справедливой для покупателей.

Определение цен и объемов продаж по целевой прибыли

Случается, что предприятие не может установить зависимость объема продаж от цен, а сами цены вынуждено определять по принципу: “чуть ниже” или “чуть выше”, чем у конкурентов. Однако и такой подход не избавляет предприятие от необходимости определения объемов продаж и корректировки цен, взятых с “рыночного потолка”.

Основой такого расчета является плановая (целевая) прибыль. А задача формулируется так: надо определить такой объем продаж производимых продуктов и цен на них, который обеспечит получение целевой прибыли.

В условиях применения метода целевого ценообразования планирование цены, объема продаж и издержек идет параллельно или, лучше сказать, совместно. При этом ориентация на рыночные цены не отменяется.

Планирование целевой прибыли

Следует отметить, что существует ошибочное мнение, имеющее корни в “социалистическом планировании”, будто определение плановой прибыли - это итог технико-экономического планирования. Все как раз наоборот. Планирование производства продукции начинается с определения необходимой предприятию прибыли. Причина этого в следующем.

Предприятие создается с целью генерирования денежного потока, который собственники предприятия (акционеры, пайщики) разделяют на:

1) личное потребление;

2) развитие своего бизнеса (капитальные инвестиции);

3) инвестирование чужого бизнеса (финансовые инвестиции);

4) создание финансового резерва.

Прибыль от основной деятельности (выпуска продукции) - это основной, хотя и не единственный источник денежного потока. Наряду с прибылью источниками денежного потока являются:

- снижение стоимости остатков запасов;

- снижение дебиторской задолженности;

- прибыль от финансов, инвестиций, прочей деятельности;

- банковские (финансовые кредиты);

- увеличение кредиторской задолженности;

- эмиссия акций и другое увеличение уставного капитала;

- займы (финансовая помощь) юридических и физических лиц.

Планирование прибыли осуществляется путем определения потребности в денежных средствах для личного потребления собственников и работников предприятия, развития предприятия (технического и социального), инвестиционной деятельности и создания финансового резерва. Кроме того, за счет прибыли уплачивается налог на прибыль.

Более существенные капитальные инвестиции осуществляются за счет средств, полученных от выпуска (эмиссии) ценных бумаг, банковских кредитов и пассивных доходов, то есть доходов от инвестиций, депозитов и т.п.

Конечно, распределение избыточного денежного потока и направление его использования по источникам условно, так как нельзя определить, куда конкретно были направлены денежные средства, так же, как и нельзя сказать, за счет чего эти средства получены. Соотношение источников и направлений использования денежных средств полезно как прием планирования и экономического анализа, позволяющий определить оптимальные, с экономических позиций, действия по расходованию денег.

Отсюда, плановая потребность в прибыли (плановая сумма прибыли) определяется путем составления следующей сметы (табл. 3).

Смета расходования (распределения) прибыли

По сути дела, процесс планирования прибыли - это составление сметы распределения (использования) прибыли.

Конечно, потребность в денежных средствах на вышеуказанные цели может превышать суммы прибыли от основной (производственной) деятельности, которые реально получить за год.

В этом случае руководство предприятия устанавливает сумму прибыли от производства продукции волевым решением либо ставит задачу подбора такого “производственного портфеля” и установления таких цен, которые максимизируют прибыль.

Планирование налога на прибыль

Как известно, налогом облагается не реальная (балансовая) прибыль, а так называемая налогооблагаемая прибыль, величина которой существенно отличается от балансовой и может существенно уменьшаться в результате налогового планирования.

В этой связи необходимо обратить внимание на то, что плановую сумму налога на прибыль в этом случае не следует определять умножением ставки налога (сегодня в Украине эта ставка - 25 %) на сумму прибыли. Наоборот, сумма налога на прибыль должна быть задана как стратегическая контрольная цифра, исходя из которой на стадии планирования вырабатываются мероприятия, позволяющие сократить налогооблагаемую прибыль (довести ее до заданной величины) предусмотренными действующим законодательством способами.

К таким способам относятся:

1. Заключение договоров с субъектами малого бизнеса - плательщиками единого налога на оказание экономических, юридических, консультационных услуг и т.п. в результате чего прибыль “перекачивается” на предприятия, которые облагаются налогом по меньшим ставкам;

2. Включение в валовые расходы сомнительной дебиторской задолженности с соблюдением требований ст. 12 Закона о налогообложении прибыли;

3. Перечисление авансов плательщикам налога на прибыль, в результате чего увеличиваются валовые расходы;

4. Сокращение остатков запасов сырья, материалов, полуфабрикатов, комплектующих изделий, готовой продукции, вследствие чего, согласно п. 5.9 ст. 5 Закона о налогообложении прибыли, увеличиваются валовые расходы.

Базой для планирования налога на прибыль является фактическая сумма этого налога, уплаченная в году, предшествовавшем плановому. Эта величина увеличивается на сумму так называемых отсроченных налоговых обязательств, которая отражена на счете 54 “Отсроченные налоговые обязательства”, или уменьшается на сумму отсроченных налоговых активов, которая отражена на счете 17 “Отсроченные налоговые активы”. Полученная величина увеличивается в связи с ожидаемым ростом объема производства и уменьшается в связи с осуществлением мероприятий по налоговому планированию.

Планирование расходов на личное потребление

собственников предприятия

Обычно на личное потребление используют прибыль предприятия только собственники малого и среднего бизнеса. Собственники крупного бизнеса имеют другие источники средств на личное потребление и не изымают прибыль для своих нужд. Однако на практике случается всякое.

Финансирование расходов на личное потребление собственников предприятия может осуществляться:

а) путем выплаты дивидендов;

б) путем предоставления за счет предприятия объектов движимого и недвижимого имущества, потребляемых товаров, услуг домашнего обслуживания, оплаты отдыха, развлечений и т.п.

Начиная с 2007 года полученные дивиденды облагаются налогом с доходов физических лиц по ставке 15 %. Эмитент корпоративных прав, принимающий решение о выплате дивидендов своим акционерам (собственникам), начисляет и вносит в бюджет авансовый взнос по налогу на прибыль по ставке 25%, начисленной на сумму дивидендов, предназначенных для выплаты, без уменьшения суммы такой выплаты на сумму такого налога. Указанный авансовый взнос вносится в бюджет до/ или одновременно с выплатой дивидендов (пп. 7.8.2 п. 7.8 ст. 7 Закона о налогообложении прибыли).

Авансовый взнос по налогу на прибыль не уплачивается, если дивиденды выплачиваются в виде акций (долей, паев), эмитированных (выпущенных) предприятием, которое начисляет дивиденды, при условии, что такая выплата не изменяет пропорций (долей) участия всех акционеров (собственников) в уставном фонде предприятия-эмитента (пп.7.8.5 п. 7.8 ст. 7 Закона о налогообложении прибыли).

Планирование других расходов

на личное потребление собственников

Расходы на личное потребление собственники могут формально включать в валовые расходы при наличии законных оснований. К таким расходам могут относиться расходы на эксплуатацию транспортного средства, объектов социальной сферы, которые включаются в валовые расходы в размере 50 % их суммы, расходы на обучение, деловые поездки, семинары и т.п.

Независимо от того, включаются ли эти расходы в валовые расходы, их следует планировать как составную часть прибыли.

Расчет плановой суммы этих расходов осуществляется на основании сметы. Образец сметы приведем в табл. 4.

Смета затрат на личное потребление собственников

предприятия, осуществляемых за счет прибыли

Планирование расходов на мотивацию персонала

По правилам бухгалтерского учета, все выплаты наемным работникам считаются расходами предприятия, которые уменьшают прибыль и технически не могут производиться за ее счет.

Однако у экономистов своя логика. Дело в том, что плановое значение прибыли может быть не получено. Это будет означать, что работники “залезут в карман собственника”, если соответственно (на сумму невыполнения) не уменьшить сумму премий, вознаграждений и социальных выплат. Получается, что часть премий и вознаграждений, прежде всего премий по итогам работы за квартал, год, премий за выполнение основных показателей работы предприятия (объема производства, объема продаж, расхода материальных ресурсов), а также социальных выплат, надо планировать не в составе себестоимости, а в составе прибыли предприятия. Важно и то, что сверхплановая прибыль (сверхприбыль) может служить условным источником премий за перевыполнение этих показателей.

Эти виды расходов следует планировать по подразделениям, для того чтобы в дальнейшем распределять на производимые этим подразделением продукты на основании метода ЛВС.

Для расчета суммы расходов на мотивацию и социальное обеспечение персонала удобно использовать табл. 5.

Расчет расходов на мотивацию

персонала за счет плановой прибыли

Планирование затрат на приобретение

нематериальных активов

Предприятия, специфика деятельности которых требует приобретения прав на изобретения, произведения литературы, науки, искусства, компьютерные программы, должны запланировать в составе прибыли расходы на приобретение нематериальных активов.

Планирование капитальных вложений

в социальную инфраструктуру предприятия

Социальная инфраструктура предприятия - это объекты, предназначенные для жилья, отдыха, обучения, оздоровления, медицинского обслуживания работников и членов их семей. Расходы на содержание этих объектов включаются в состав постоянных затрат, а прямые затраты на оказание платных услуг входят в их себестоимость. Сумма соответствующих расходов определяется на основании проектно-сметной документации.

Планирование финансовых

инвестиций и финансового резерва

Финансовые инвестиции осуществляются не только и не столько за счет прибыли предприятия, сколько за счет временно свободных денежных средств, полученных в качестве авансов, а также за счет средств уставного капитала.

Финансовый резерв или резервный фонд должен в обязательном порядке ежегодно формироваться предприятием, причем формирование его отражается в строке 340 Пассива Баланса (пополнение капитала: дебет счета 44 “Нераспределенные прибыли (непокрытые убытки)” - кредит счета 43 “Резервный капитал”). Когда сумма, отраженная по кредиту счета 43, превысит установленную законодательством величину, при осуществлении финансовых инвестиций счет 44 можно не дебетовать.

Величина прибыли, которая ежегодно направляется в резерв, определяется стратегией предприятия в области его финансовой устойчивости. Средства, направляемые в резервный фонд, могут аккумулироваться на депозитных счетах банков или инвестироваться в высоко ликвидные ценные бумаги с гарантированной выкупной суммой.

Осуществлением финансовых инвестиций, источником которых не является резервный фонд, может быть приобретение паев в уставном капитале (фонде) предприятий, пакетов акций, которые не котируются (не продаются) на фондовых биржах, других рискованных финансовых инструментов. Финансовая стратегия предприятия может предусматривать ежегодное использование определенных сумм на эти цели.

Определение плановой величины

прибыли от производства продукции

При планировании прибыли от выпуска продукции необходимо также учитывать объем и себестоимость запасов готовой продукции на начало планового периода.

Отсюда, плановая прибыль от производителя продукции (Рп) должна быть:

где: Рp - плановая прибыль от реализации продукции в течение года, определенная по смете;

Рн - прибыль от продажи остатков запасов на начало года;

Рк - ожидаемая прибыль от реализации продукции, произведенной в плановом периоде и оставшейся не проданной на конец периода.

Прибыль от продажи остатков готовой продукции на начало планового периода определяется по формуле:

где: mni - производственная маржинальная прибыль на единицу продукции;

Vi - ориентировочное количество готовой продукции, которая на начало планового периода окажется не проданной.

Сумму прибыли, которая может быть получена от реализации остатков готовой продукции (Рн ), можно также рассчитать как разность объема продажи по плановым (договорным) ценам и первоначальной стоимости остатков продукции по данным бухгалтерского учета (дебет сч. 26 “Готовая продукция”):

где: Vоі - количество остатков 1-го продукта;

Зо - стоимость запасов готовой продукции.

Плановое количество остатков продукции на конец периода устанавливается на минимальном уровне, достаточном для обеспечения отгрузки продукции по договорам, предусматривающим поставку продукции в январе - феврале в количествах, превышающих производственные мощности. Отсюда:

где: Vgi - количество продукции 1-го вида, которая должна быть отгружена за счет запасов на конец года;

Cfg - часть прямых постоянных расходов на выпуск продукции, отгружаемой за счет остатков на конец года.

В случае если объективных данных для определения Vgi и Cfg на момент разработки плана нет, значения этих показателей принимаются исходя из экспертных оценок специалистов.

Распределение плановой прибыли

по продуктам и корректировка цен

После завершения расчета себестоимости всех продуктов можно определить и общую прибыль от их продажи. Для этого надо из суммы выручки от реализации, полученной умножением “первоначальных цен” на объем продаж, вычесть сумму себестоимости реализации.

Если расчетная прибыль будет равна или больше целевой (плановой), то можно считать, что мы определили “правильные цены” и “правильные объемы продаж”. Но такое вряд ли возможно с первого раза.

Скорее всего, первый расчет не удовлетворит руководство предприятия. Не удовлетворит, если расчетная прибыль окажется меньше плановой. Решать эту проблему можно увеличением цен или увеличением объемов продаж. Вначале надо рассмотреть возможность повышения цен таким образом, чтобы последней цифрой стала “девятка” (метод последней девятки), то есть установить цены на уровне 9,9 грн, 109,9 грн, 1999 грн и т. д.

Такое повышение цен обычно не замечается покупателями, так как не переходит “психологического барьера”. При недостаточности такого повышения планируется рост объема продаж или снижается целевая прибыль.

Алгоритм планирования основных показателей

и экономического обоснования цен

Как было показано выше, в результате калькулирования себестоимости и планирования затрат необходимо определить:

1) величину переменных затрат на производство продукции (технологическую себестоимость);

2) величину постоянных затрат на производство (прямых затрат, не зависящих от выпуска продукции и общепроизводственных расходов);

3) величину производственной себестоимости единицы продукции каждого вида;

4) величину постоянных расходов, не связанных с выпуском продукции (административных расходов, расходов на сбыт, прочих расходов);

5) величину переменных расходов по сбыту продукции на каждый вид продукции.

В основе планирования затрат и экономического обоснования производственных планов и цен на продукцию лежит CVP-модель. При этом расчеты должны осуществляться в определенной последовательности, зависящей от того, достигнута или нет главная цель планирования - нормативная (целевая) прибыль.

При этом можно предложить следующие типовые этапы планирования затрат.

Этап 1. Планирование прибыли от выпуска продукции. Планирование прибыли - элемент финансового планирования. Плановое значение прибыли необходимо знать до начала процесса планирования выпуска продукции, цен на продукцию и затрат. Плановое значение прибыли определяется исходя из потребности предприятия в деньгах (избыточном денежном потоке).

Необходимо исходить из того, что плановая прибыль определяется не по остаточному принципу - как разность доходов и расходов, а как одна из стратегических целей предприятия.

Этап 2. Планирование затрат вспомогательных подразделений. Начинать планирование себестоимости со вспомогательных подразделений необходимо потому, что расходы, понесенные в этих подразделениях, входят в состав как прямых, в том числе переменных затрат, так и косвенных, в том числе постоянных затрат. Поэтому без определения плановой величины этих расходов и установления порядка их распределения по основным и вспомогательным подразделениям процесс планирования себестоимости будет носить формальный характер и не приведет к получению достоверных данных.

1) составляется смета постоянных затрат вспомогательных и обслуживающих цехов (подразделений);

2) определяются объекты учета и калькулирования и рассчитываются переменные затраты вспомогательных цехов на каждый объект калькулирования;

3) составляется баланс распределения продукции и услуг вспомогательных и обслуживающих подразделений по внутренним потребителям (подразделениям предприятия).

Этап 3. Планирование переменных затрат. Переменные затраты состоят из двух частей:

а) производственные переменные расходы;

б) переменные расходы на сбыт.

Планирование производственных переменных расходов

На этом этапе определяются нормы расхода прямых материальных, энергетических, трудовых и других затрат на единицу продукции, а также плановые цены и тарифы, по которым будут списываться затраты на выпуск продукции. Для предприятий, осуществляющих амортизацию оборудования производственным методом, уточняются также нормы амортизации. На этом этапе в производствах с комплексной переработкой сырья определяется порядок отнесения затрат на попутную продукцию и/или коэффициент распределения затрат при комплексной переработке сырья, на основе чего рассчитывается денежная оценка попутной продукции (нескольких видов продукции).

Планирование переменных расходов на сбыт

Переменные расходы на сбыт планируются, когда предприятие осуществляет погрузку и доставку потребителю продукции за свой счет. Величина этих затрат зависит от удаленности потребителей, поэтому часто возникает необходимость определения величины этих затрат для каждого потребителя.

Итогом этапа являются значения величины переменных затрат на выпуск каждого продукта (Сi )

Этап 4. Планирование постоянных затрат в основном производстве. Параллельно с третьим этапом - осуществляется расчет суммы постоянных затрат в основном производстве, то есть планирование расходов на содержание и эксплуатацию оборудования (РСЭО) и общепроизводственных (цеховых) расходов.

Постоянные затраты в основном производстве для удобства планирования разделяются на:

а) прямые постоянные затраты;

б) косвенные (распределяемые) затраты, связанные с выпуском продукции.

Планирование прямых постоянных

затрат на выпуск продукции

На этом этапе составляются сметы:

- постоянных расходов на оплату труда и социальные мероприятия;

- расходов на содержание и эксплуатацию оборудования (если цех выпускает два и более видов продукции, то эти расходы удобнее включать в состав непрямых затрат);

- расходов на подготовку и освоение производства;

- прочих прямых постоянных расходов, то есть расходов, не подлежащих распределению по продуктам.

Итогом расчетов являются годовые суммы этих расходов.

Планирование постоянных расходов,

связанных с выпуском продукции

Этот этап необходим для основных цехов, в которых производится два и более видов продукции, а значит, возникает необходимость распределения непрямых (косвенных) расходов по видам продукции.

- составляется смета расходов на содержание и эксплуатацию оборудования и общепроизводственных расходов по каждому основному подразделению;

- определяется величина расходов будущих периодов и других постоянных затрат.

Итогом расходов является годовая сумма непрямых постоянных расходов.

Этап 5. Предварительное планирование объемов продаж и цен. Этот этап также осуществляется независимо от планирования затрат, и выполняет его маркетинговая служба. План по объемам продаж и ценам на продукцию является итогом процесса маркетингового планирования. Тем не менее, маркетинговый план должен пройти проверку на экономическую обоснованность.

Этап 6. Калькулирование технологической и производственной себестоимости. Технологическая себестоимость - это прямые затраты предприятия, часть из которых является постоянными, таким образом, рассчитать эту себестоимость возможно только после установления значений объема выпуска продукции. Производственная себестоимость включает постоянные затраты, которые распределяются между продуктами условно, поэтому себестоимость рассчитывается отдельно от технологической.

Этап 7. Определение маржинальной прибыли по каждому продукту и по предприятию в целом. На этом этапе определяется, пожалуй, самый важный плановый показатель - маржинальная прибыль на единицу каждого продукта (mi ). Для этого цена на продукцию уменьшается на величину переменных затрат. Делением маржинальной прибыли на цену определяется величина операционного рычага, или левериджа (Li ).

Этап 8. Определение постоянных затрат, не связанных с производством. На этом этапе составляются сметы постоянных затрат, не связанных с производством, а именно:

- расходов на сбыт (без затрат на транспортировку готовой продукции);

- прочих расходов: расходов на исследования и разработки финансовых расходов и др.

- и определяется годовая сумма этих расходов.

Этап 9. Проверка базового варианта цен и объемов продаж на безубыточность и плановую (нормативную) прибыльность. Комплексный контроль безубыточности заключается в непрерывном контроле за полученными доходами и текущими издержками фирмы, определении того, в каком положении относительно точки безубыточности находится фирма.

Этап 10. Корректировка переменных и постоянных затрат, планового объема производства. Если базовый вариант не обеспечивает достижения плановой прибыли, то необходимо уменьшить переменные и постоянные расходы, а если этого недостаточно, то и плановую прибыль. Добиться достижения плановой прибыли можно также увеличением планового объема производства. Понятно, что увеличение объема производства должно быть подкреплено мероприятиями по увеличению объема продаж. Можно также увеличить цены на продукцию, что также потребует изменения маркетингового плана.

Этап 11. Утверждение плановых объемов производства и плановых цен. В рыночных отношениях приоритетное значение приобретает конечный результат труда и производства: объем продажи продукции и общая сумма полученной прибыли (дохода).

Этап 12. После осуществления нескольких вариантов расчетов выбирается окончательный вариант плановых объемов производства и плановых цен, а также плановых значений переменных и постоянных затрат.

Этап 13. Отнесение прямых постоянных расходов и определение технологической себестоимости. Если выбранный вариант набора объемов производства и цен на продукцию обеспечивает плановую прибыль, то можно приступать к расчету плановой производственной и полной себестоимости продукции, то есть к калькулированию себестоимости продукции каждого вида. Начинается этот процесс с отнесения прямых постоянных затрат на себестоимость продукции и определения технологической себестоимости единицы продукции каждого вида.

Этап 14. Распределение общепроизводственных постоянных расходов и определение производственной себестоимости. Общепроизводственные постоянные расходы, как правило, относятся на несколько видов продукции, поэтому этот этап планирования начинается с выбора способов такого распределения и показателей, пропорционально которым распределяются общепроизводственные расходы. Плановое распределение общепроизводственных расходов может осуществляться в нескольких вариантах.

Этап 15. Распределение постоянных расходов, не связанных с производством, и определение полной себестоимости продукции. Распределение постоянных расходов, не связанных с производством, осуществляется, как правило, на основании условных коэффициентов или пропорционально “производственной прибыли”. Как и на этапе 12, здесь возможно несколько вариантов распределения и соответственно несколько вариантов полной себестоимости единицы продукции.

Этап 16. Проверка каждого продукта на “безубыточность”. В качестве планового варианта полной себестоимости готовой продукции следует выбирать такие ее варианты, в которых полная себестоимость меньше утвержденных цен продажи. Если по каким-то продуктам это условие не соблюдается, то следует изменить порядок распределения постоянных затрат.

Этап 17. Утверждение плановых калькуляций полной себестоимости готовой продукции.

Этап 18. Определение себестоимости реализованной продукции. Определение себестоимости реализованной продукции начинается с определения переменных затрат на сбыт. Поскольку базовых условий сбыта может быть несколько, то и переменные затраты и себестоимость реализованной продукции будут иметь разные значения.

Этап 19. Составление сводной сметы затрат на производство и реализацию продукции.

Алгоритм планирования цен-затрат и выпуска приведем на рисунке.

С Рисунком можна ознакомиться: раздел "Справочники", подраздел "Приложения к документам", папка "Консультации".

Определение цены на нестандартный продукт (заказ)

Основная особенность определения цены нестандартного продукта (заказа), к которым относятся изделия, строительные работы, ремонтные, научно-технические работы и некоторые виды услуг, состоит в том, что в этом случае нет такого важного для калькулирования себестоимости и ценообразования стандартной продукции параметра, как объем реализации.

А следовательно, нет и такого понятия, как прямые переменные затраты, правда, есть их аналог - “прямые производственные расходы”, то есть расходы, прямо связанные с выполнением заказа. При калькулировании заказа необходимо определить:

1) сумму прямых производственных расходов;

2) сумму косвенных производственных затрат (общепроизводственных расходов подразделения) и способ их распределения по заказам, которые выполняются в этом подразделении;

3) сумму косвенных расходов, которая не связана с производством, и способ их распределения по производственным подразделениям и по заказам.

Для определения цены необходимо также знать, какую сумму прибыли надо включить в цену заказа.

Определить сумму прямых расходов на заказ обычно несложно, поскольку это производится на основании технической документации (технического задания), по которой выполняется заказ, путем составления сметы. Для нестандартных продуктов прямые производственные расходы - это аналог переменных расходов на выпуск стандартных продуктов. А вот вопрос - какую сумму косвенных расходов надо включать в стоимость того или иного заказа - представляет особую сложность.

Сложность здесь в том, что до начала планового периода обычно неизвестен перечень заказов, а значит, неясно, на какое число заказов могут распределяться прямые расходы, не связанные с производством (выполнением заказа), и косвенные расходы. Более того, даже если предприятие может сформировать свой портфель заказов до начала планового периода, у него все равно возникают проблемы с экономически обоснованным распределением этих расходов по заказам, так как заказы поступают не одновременно и цену их надо определять до того, как будет полностью сформирован портфель заказов.

Сегодня большинство предприятий считают все, не связанное непосредственно с выполнением заказа, затратами накладными и относят их на любой заказ, независимо от времени его поступления (до формирования “портфеля” или после), в процентах к основной заработной плате иди какому-либо другому показателю, плановая величина которого известна. Зарплата, конечно, для этих целей удобнее всего, так как ее плановая величина легко определяется исходя из численности работников и их тарифных ставок (окладов).

Такой подход к распределению расходов обладает очень большим недостатком, который лишает ценообразование гибкости или вообще отрывает его от затрат. Легко увидеть, что при малом числе заказов такой подход не обеспечит поглощения всех косвенных затрат предприятия, а при большом числе заказов, наоборот, распределенная сумма расходов будет превышать фактическую. Иными словами, предприятие будет завышать цену, а значит, неизбежно лишится части заказов.

Прибыль на заказ традиционно определяется в процентах к затратам (себестоимости). В некоторых отраслях, прежде всего в строительстве, для обоснования цен используются экономические нормативы. В строительстве они называются ДБН (Державні будівельні Норми).

При этом на практике цена заказа редко соответствует расчетной. Обычно цена является результатом переговоров, в которых исполнитель выдвигает свои предложения о цене, часто подтверждая их сметой расходов, а заказчик пробует добиться снижения цены, пытаясь найти в смете излишне завышенные или экономически необоснованные расходы. В этих условиях исполнитель (представитель исполнителя на переговорах) всегда должен знать, до какой степени можно снижать цену, а значит, должен иметь ценовой интервал: “предлагаемая цена - минимально допустимая цена”.

Задача экономической службы предприятия - дать такой интервал или хотя бы определить простой способ его расчета.

Основные принципы определения ценового интервала

Основой экономических расчетов на предприятии, производящем нестандартные продукты, так же, как и на предприятии, производящем стандартные продукты, является ценовая (плановая, нормативная) прибыль, которую надо получить за период (год, квартал, месяц).

Вторым показателем, без которого нельзя определить цену заказа, является значение косвенных расходов, не связанных с выполнением заказа (общепроизводственных расходов), а третьим - значение косвенных расходов. Первые расходы распределяются только на заказы, с выполнением которых связаны, а вторые - на все заказы.

Сумма целевой прибыли и названных выше расходов составляет добавленную стоимость, которую необходимо создать за период (месяц, год).

Эта добавленная стоимость определяется как разность между стоимостью работ (услуг) и затрат на оплату материалов, топлива, услуг сторонних организаций.

Плановая величина добавленной стоимости и является целью деятельности предприятия, производящего нестандартные продукты. Эта плановая добавленная стоимость должна быть распределена по заказам и приплюсована к прямым затратам на заказ. Итогом таких несложных расчетов будет цена (цены), которая обеспечит плановую прибыль.

Ценообразование при производстве нестандартных продуктов, таким образом, сводится к распределению добавленной стоимости по заказам. Если перечень заказов известен, то цены на эти заказы можно определить одномоментно (одним расчетом). В этом случае можно говорить о ценообразовании при сформированном портфеле заказов.

Однако, в большинстве случаев, определение цен на заказ осуществляется при несформированном портфеле и исполнитель, определяя цену заказа, не знает, удастся ли в будущем найти такое число заказов, которое позволит поглотить всю плановую добавленную стоимость.

В этом случае определение цены заказа содержит в себе риск недополучения прибыли или получения убытков, поэтому, рассчитывая цены на заказы до того, как удастся распределить всю плановую прибыль, исполнитель должен стремиться включить в цену максимально возможную сумму добавленной стоимости.

При переговорах цена может снижаться до уровня прямых затрат плюс сумма косвенных расходов, входящая в плановую сумму добавленной стоимости. То есть до того, как портфель заказов сформируется, можно не включать в цену прибыль, рассчитывая на то, что она будет получена за счет других заказов.

Ценообразование при сформированном портфеле заказов

Если на момент расчета цен предприятие имеет некоторое число заявок (заказов) на выполнение работ (изготовление продуктов), достаточное для того, чтобы отнести на эти заказы всю плановую добавленную стоимость, то определение цены осуществляется в следующем порядке:

1. Составление сметы прямых затрат по каждому заказу;

2. Определение суммы косвенных производственных (общепроизводственных) расходов по каждому подразделению и распределение их по заказам;

3. Определение суммы косвенных расходов, не связанных с производством (административных и прочих расходов), и распределение их по подразделениям и по заказам;

4. Определение плановой прибыли и распределение ее по заказам;

5. Расчет цен заказа.

Плановые расчеты цен приведем в табл. 7.

Расчет цен на заказы

Примечание.

* плановые (целевые) показатели

Определение цен при несформированном

производственном портфеле

В случае если портфель заказов на плановый период не сформирован, задача планирования состоит в определении сумм, которые при заключении договоров должны быть добавлены к прямым затратам для обеспечения безубыточности и нормативной прибыльности предприятия. Иначе говоря, производственным подразделениям такого предприятий устанавливаются:

1) плановые суммы и сметы постоянных затрат на оплату труда и социальные мероприятия;

2) плановые суммы и сметы общепроизводственных расходов;

3) плановые суммы административных и прочих не связанных с производством постоянных затрат;

4) плановые суммы прибыли.

Последовательность планирования при этом следующая:

1. Определение планового фонда оплаты труда исходя из штатной численности работ и тарифных ставок (окладов);

2. Определение расходов на уплату взносов на пенсионное и социальное страхование;

3. Составление плановой сметы общепроизводственных, административных и прочих расходов;

4. Распределение этих расходов по основным подразделениям и установление нормативов накладных расходов по подразделениям;

5. Определение плановой прибыли предприятия;

6. Осуществление распределения плановой прибыли по производственным (основным) подразделениям и установление плановых нормативов рентабельности к заработной плате.

Планирование добавленной стоимости и других показателей производится с использованием специальной формы, приведенной в табл. 8.

Планирование экономических показателей

при несформированном портфеле заказов

В условиях изготовления нестандартной продукции планово-экономический отдел не должен рассчитывать цену каждого заказа (не должен, потому что по объективным причинам не может этого сделать). Расчет цен на конкретный заказ - функция менеджера, работающего с клиентом. А планово-экономический отдел в этом случае устанавливает менеджерам (руководителям производственных и коммерческих подразделений) плановые значения (бюджеты):

1) общепроизводственных расходов;

2) административных и прочих косвенных расходов;

3) прибыли, которые должны быть покрыты (поглощены) маржинальной прибылью. Значения этих показателей могут устанавливаться, например, на год или квартал и с разбивкой или без разбивки по месяцам (табл. 9).

Плановый объем маржинальной прибыли

В некоторых случаях можно не доводить до менеджеров (руководителей подразделений) плановые значения общепроизводственных, административных, прочих расходов и прибыли, а установить только один показатель - сумму маржинальной прибыли, как разность цены (стоимости заказа) и прямых затрат, подконтрольных данному менеджеру. Например (табл. 10).

Плановый объем маржинальной прибыли

Имея данное плановое задание на период времени, менеджер должен сформировать цену на производственный портфель таким образом, чтобы маржинальная прибыль к концу отчетного периода достигла планового значения маржинальной прибыли. При этом для собственника бизнеса не имеет принципиального значения, когда сформирована маржинальная прибыль - в начале отчетного периода или в конце.

Формируя портфель заказов, менеджер должен обладать определенными навыками прогнозирования. Только в этом случае собственник получит ожидаемый результат.

Так, определяя цену на заказ, менеджер максимально распределяет маржинальную прибыль на первые заказы. При этом следует учитывать, что целесообразно сначала распределять прибыль, а затем оставшуюся долю маржинальной прибыли. Следовательно, одни заказы собственнику обеспечат прибыль, а другие - покроют постоянные расходы.

Распределение маржинальной прибыли может выполняться условно по решению менеджера и его видению конечного результата; если при подобном распределении менеджер не увидит полного формирования маржинальной прибыли на имеющемся портфеле заказов, то его задача данный портфель дополнить.

Распределение маржинальной прибыли может быть построено также по принципу: крупный клиент покрывает максимальное количество, а мелкий - минимальное или покрывает только незначительную часть в разрезе затрат.

В таблице 11 приведем пример распределения постоянных затрат и прибыли по заказам с целью формирования цены заказа.

Формирование цены заказа

Остальные мелкие заказы

Определение цен на участие в массовых мероприятиях

Свои особенности имеет ценообразование при проведении так называемых массовых мероприятий, то есть услуг, в которых предприятие одновременно обслуживает несколько (много) людей, причем число клиентов, которые могут обслуживаться одновременно, ограничено площадью помещения (число мест).

К таким услугам относятся зрелищные, спортивно-развлекательные, информационные мероприятия (лекции, семинары). В этом случае для расчета цен (стоимости одного билета на участие в мероприятии) необходимо знать и целевое число участников, и плановую сумму добавленной стоимости, которую планируется получить с одного мероприятия.

При калькулировании и ценообразовании мероприятия (сеанс, лекция, конференция, концерт, шоу, соревнование) рассматриваются как один заказ, на который планируются как прямые, так и косвенные расходы и прибыль. В некоторых случаях, как, например, при определении цен на зрелищные мероприятия, возможна ценовая дискриминация исходя из места, на которое продается билет.

Расчет цены и нормативной численности участников в этом случае осуществляется исходя из плановой суммы прибыли, которую необходимо получить от мероприятия, и плановой суммы затрат.

Для проведения расчета по этой формуле необходимо определить сумму косвенных производственных расходов (общепроизводственных расходов), не связанных с производством (административных и прочих расходов), которые относятся на стоимость данного мероприятия.

Расчет цены участия и нормативного числа участников покажем на примере.

В таблице 12 приведем данные о постоянных затратах на одно мероприятие (семинар, конференцию, концерт и т.п.) и переменных затратах на одного участника.

Расчет стоимости участия одного

человека (цены билета) в семинаре

Примечание:

* Принято условно, так как в зависимости от вида деятельности предприятия процент начислений взносов в социальные фонды может варьировать.

Расчет проводится по формуле безубыточности исходя из проектного числа участников:

Проектная цена рассчитывается по этой же формуле с учетом проектного числа участников и нормативной прибыли:

Нормативная прибыль (Рr) - 5000 (грн).

Проектное число участников (зависит от вместимости зала) - 100 (чел.).

Безубыточное число участников: 8344,22. (230 - 95) = 62 (чел.).

Постоянные расходы в расчете на одного проектного участника: 8344,22 (грн): 100 (чел.) = = 83,44 (грн).

Переменные расходы в расчете на одного проектного участника - 95 (грн).

Проектная цена (Рi np). (8344,22 + 100 x 95,00 + 5000,00). 100 = 228,44 (грн).

Утвержденная цена (Рi ) - 230 (грн).

При этом можно рассчитать безубыточное число участников двумя способами:

а) безубыточное число участников при проектной цене: 8344,22. (228,44 - 95,00) = 63 (чел.);

б) безубыточное число участников при утвержденной цене: 8344,22. (230 - 95) = 62 (чел.).

Нормативное число участников (при проектной цене), которое обеспечивает нормативную прибыль, составляет: (8344,22 + 5000,00). (228,44 - 95,00) = 100 (чел.).

Нормативное число участников (при утвержденной цене), которое обеспечивает нормативную прибыль, составляет: (8344,22 + 5000,00). (230,00 -95,00) = 99 (чел.).

Установление цены на партию стандартной

продукции в процессе переговоров

Переговоры о цене во многих случаях не только желательны, но и необходимы. Они дают возможность покупателю и продавцу прийти к взаимовыгодному соглашению внутри некоторого допустимого интервала.

Поставщик или лицо, которое от его имени ведет такие переговоры, обязательно должен знать этот интервал.

При продаже партий товаров отдельным крупным покупателям обычно происходят длительные переговоры, основным предметом которых является цена. Есть также предприятия, выпускающие уникальные продукты, ориентированные на узкий круг потребителей, - промышленные предприятия, государственные учреждения и т. д. Для них потребительский спрос имеет характер “все или ничего”, заключат с ними договор на поставку или не заключат. Для таких предприятий цена определяется в процессе переговоров или на торгах (тендерах).

В случае если предметом переговоров является заключение контракта на поставку крупной партии товаров, базой для переговоров является “нетто-цена”, которая увеличивается в соответствии с условиями поставки и к которой добавляется НДС. Однако заключение договора на поставку большой партии товаров может привести к увеличению планового объема на некоторую величину дельта V. Эта величина дает дополнительную маржинальную прибыль в размере:

где mi - маржинальная прибыль.

Кроме того, будет получена плановая прибыль в сумме:

где Vki - контрактный договорный) объем поставки.

В случае если покупатель активно торгуется в направлении снижения цены, у поставщика есть возможность снижать контрактную цену в пределах величины дельтаVi x mi. то есть дополнительной прибыли.

Формула “минимальной цены” при этом будет иметь вид:

Пример. Расчетная “нетто-цена” на продукт составляет 10 000 грн, а себестоимость - 7000 грн, в том числе переменные затраты - 3000 грн. Отсюда маржинальная прибыль на одно изделие - 7000 грн (10 000 - 3000).

Предприятие ведет переговоры о поставке партии продукции в количестве 1000 единиц. Заключение такого контракта дает возможность увеличить плановый годовой объем продаж на 100 единиц. Перед лицом, ведущим переговоры, встает вопрос - до какой величины можно снижать цену?

Используя формулу, получим:

Pk = 10 – (10-7) x 1000 – 100 x 7/1000 = 10 – 2,3 = 7,7 тыс.грн.

То есть снижать цену ниже 7,7 тыс. грн, значит, недополучить плановую прибыль. Однако терять заказ тоже нельзя, так как это приведет к еще большим потерям, если, конечно, данного покупателя не удастся заменить другим.

Безусловно, бороться за показатели можно не только путем снижения цены, но и путем предоставления особых условий обслуживания и бонусов лицам, которые участвуют в ведении переговоров, например, выступают посредниками, но все это ведет к дополнительным затратам. Дополнительные затраты и снижение цены ведут к одному и тому же - “съедают” часть прибыли. В рассмотренном случае потери от снижения цены составят 2300 тыс. грн. Если цена сохранится на уровне 10 000 грн за единицу, то часть этой суммы (имеется в виду 2300 грн) может служить источником для увеличения расходов.

Соглашаясь на снижение цены, по сравнению с нетто-ценой, поставщик должен иметь в виду, что, кроме потери прибыли, такое снижение может привести к еще одному негативному эффекту. Покупатель может распространить информацию или допустить ее “утечку” (в случае если в договоре есть оговорка о конфиденциальности), что поставщик готов пойти на снижение цены. Это подтолкнет и других покупателей на столь же жесткую позицию при переговорах.

Поэтому снижение “нетто-цены” никогда не должно доходить до минимума, определенного формулой, и всегда лучше пойти на дополнительные затраты в пределах предполагаемого снижения цены, чем допустить такое снижение.

Предприятие, не испытывающее недостатка в покупателях и имеющее при этом ограничение производственной мощности, может проводить так называемую стратегию избирательной конкуренции, то есть ориентироваться на ограниченный круг тщательно отобранных клиентов, которые, будучи лояльными к поставщику, не будут настаивать на значительном снижении цен. При такой стратегии поставщик сознательно отказывается от тех покупателей, которые требуют от него поставки продуктов по ценам ниже “нетто-цены”.

Некоторые предприятия, проводя переговоры с крупными и потенциально выгодными клиентами, занижают цену, надеясь на установление длительных партнерских отношений. Такая тактика обосновывается возможностью компенсировать потерянную прибыль в дальнейшем за счет большего объема заказов. Однако это редко оправдывает себя, так как крупные предприятия-заказчики, как правило, очень чувствительны к цене и все время заняты поиском более дешевых ресурсов. Поэтому снижения цены при поставке крупных партий продукции не избежать, но необходимо точно определять допустимый предел такого снижения.

Список использованных документов

Закон о налогообложении прибыли - Закон Украины от 28.12.1994 г. № 334/94-ВР “О налогообложении прибыли предприятий” в редакции от 22.05.1997 г. № 283/97-ВР

“Экспресс анализ законодательных и нормативных актов”, № 14-15 (744-745),

05 апреля 2010 г.

Подписной индекс 40783