Категория: Бланки/Образцы

Индивидуальный предприниматель (ИП) – это физическое лицо, не имеющее юридического образования, но зарегистрированное как предприниматель и располагающее многими юридическими правами. ИП осуществляет самостоятельную деятельность, нацеленную на прибыль от продажи товаров, услуг или выполнения работ.

Вопросы, которые часто возникают у ИП: должен ли я платить НДФЛ? Если да, то какую сумму? Что будет, если просрочить срок уплаты?

В этой статье мы постараемся ответить на эти вопросы.

Налогообложение для ИПИтак, предприниматель может выбрать одну из систем налогообложения:

· Упрощенную систему налогообложения (УСН);

· Единый налог на внеменный доход (ЕНВД);

· Общую систему налогообложения (ОСН);

· Патентная система налогообложения (ПСН).

Оплата НДФЛ полностью зависит от выбранной системы.

Если налогоплательщик использует упрощенку, то он освобождается от уплаты НДФЛ. Освобождение действует во всех случаях, кроме тех, которые описаны в действующем законе статьи 226 НК РФ как неподлежащие.

Если деятельность налогоплательщика предусматривает за собой код ОКВЭД (общероссийский классификатор видов экономической деятельности), то НДФЛ уплачивается обязательно.

При общей системе налогообложения ИП должен уплачивать НДФЛ. Но здесь тоже есть исключения. Например, когда выручка за реализацию товаров и услуг за 3 крайних месяца не превышает 2 млн. руб.

При использовании патентной системы, налогоплательщик не платит налог в части чистой прибыли. Если же его деятельность подразумевает деятельности, которые не попадают под систему ПСН, то необходимо сдавать в налоговую инспекцию 3-НДФЛ декларацию.

НДФЛ ИП без работниковЕсли предприниматель получает доход от деятельности, которая предусмотрена в ЕГРИП (единый государственный реестр индивидуальных предпринимателей), то НДФЛ не оплачивается. Если деятельность не входит в ЕГРИП, то НДФЛ уплачивается по ставке 13%. В этом случае налогоплательщик имеет право на налоговые вычеты.

Если деятельность ИП не включает в себя наемных работников, то НДФЛ не уплачивается.

Особенности НДФЛ для ИППосле того, как налогоплательщик рассчитает сумму НДФЛ и составит соответствующую декларацию, необходимо проверить сумму налога и в случае необходимости скорректировать. Если сумма превышена, можно возвратить ее из бюджета, если наоборот, налогоплательщик ее доплачивает.

ИП, деятельность которого основана на наемных работниках, выплачивает НДФЛ с суммы их зарплат в государственную казну по ставкам 13% или 30%. Сделать это нужно на следующий день после выдачи зарплаты.

ИП оставляет за собой право получить налоговый вычет на доходы, облагаемые НДФЛ. Если налогоплательщик пользуется добровольным пенсионным страхованием, занимается благотворительностью, то он может воспользоваться социальными вычетами.

Оплата НДФЛ может производиться двумя способами:

На основе авансовых платежей по уведомлению от ИФНС (инспекции Федеральной налоговой службы);

После сдачи декларации в ИФНС, если требуется доплатить или вычесть из суммы средства.

Авансовые платежи рассчитываются исходя из данных, указанных в декларации за прошлый отчетный период, вместе с учетом вычетов.

Если по какой-либо причине просрочен срок уплаты НДФЛ, то на задолженность начисляется пеня.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Отчетность ИП на УСН в 2017 году не отличается от предыдущих лет. Предприниматели, как обычно, подают декларацию в налоговую. Если вам предстоит сделать это впервые, обязательно познакомьтесь с нашим материалом. Мы расскажем о документах, которые нужно собрать предпринимателю на упрощенной системе налогообложения, и о том, в какие сроки их сдать.

Отчеты ИП на УСН без работников сводятся к подаче налоговой декларации. Сделать это можно в бумажном или электронном виде по утвержденной ФНС форме. Важно помнить, что срок сдачи отчетности по УСН – до 30 апреля года, следующего за отчетным. То есть за 2017 год декларацию нужно подавать только в 2018 году.

Отчитываться за страховые взносы во внебюджетные фонды, которые предприниматель платит «за себя», не нужно, только если вы не заключили договор с Фондом соцстраха. В этом случае бланк отчета (4а-ФСС РФ) можно скачать с официального сайта ведомства, заполнить его и отправить в фонд в двух экземплярах.

Сроки подачи документа:

Бухгалтерскую отчетность индивидуальный предприниматель не сдает, она фиксируется в книге учета доходов и расходов. В налоговую инспекцию эта книга не предоставляется.

Получается, предпринимателю нужно сдать всего два годовых отчета:

В этом случае документов гораздо больше. К налоговой декларации добавляются:

Порядок отчетности индивидуальных предпринимателей на УСН с работниками выглядит следующим образом:

Предпринимателям, которые только начинают работу и прошли процедуру регистрации, сведения о среднесписочной численности нужно подать дважды. Первый раз – не позднее 20 числа месяца, следующего за месяцем регистрации. Второй раз – не позднее 20 января года, следующего за отчетным.

Предпринимателям, которые только начинают работу и прошли процедуру регистрации, сведения о среднесписочной численности нужно подать дважды.

Список документов, которые индивидуальный предприниматель обязан предоставить в налоговые органы и внебюджетные фонды, относительно невелик. Соблюдайте сроки сдачи отчетности, и это избавит вас от лишнего внимания или санкций со стороны ревизоров.

Налоговая отчетность индивидуального предпринимателя на упрощенной системе налогообложения, не являющегося работодателем, включает, как правило только декларацию по УСН, представляемую по итогам года.

Но, в ряде случаев перед предпринимателем на УСН возникает обязанность сдать и другие формы отчетности.

Что включает в себя отчетность ИП на «упрощенке»

В отдельных случаях предприниматели должны предоставить отчетность по НДС, налогу на прибыль или декларацию по ЕНВД.

Декларация по НДС сдается, если:

По прибыли нужно отчитываться, если присутствуют:

Декларация по ЕНВД предоставляется, если предприниматель совмещает 2 режима налогообложения.

Индивидуальные предприниматели имеют право не производить бухгалтерский учет полностью, поэтому освобождаются от сдачи бухгалтерской отчетности.

Также ИП на «упрощенке», не являющийся работодателем, не должен предоставлять следующие отчеты:

Особенности применения сумм уплаченных страховых взносов для снижения налога по УСН

Производя авансовые платежи и оформляя декларацию по УСН, предпринимателям-упрощенцам следует помнить, что по закону, своевременно оплачивая за себя в фонды фиксированные суммы страховых взносов, они могут существенно сократить сумму единого налога к уплате.

ИП имеют право уплачивать страховые взносы за себя в течение года как единовременно, так и постепенно, разделив их на небольшие доли. Этот порядок касается и дополнительных взносов, уплачиваемых с дохода более 300 000 руб. с начала года. Крайний срок уплаты доп. взносов – 1 апреля года, идущего за годом, в котором имел место доход (ч. 2 ст. 16 Закона от 24 июля 2009 г. № 212-ФЗ). Если ИП хочет уменьшить налог (авансовый платеж) на сумму дополнительных страховых взносов, то он должен уплатить их в течение периода, за который ведется расчет налога (аванса).

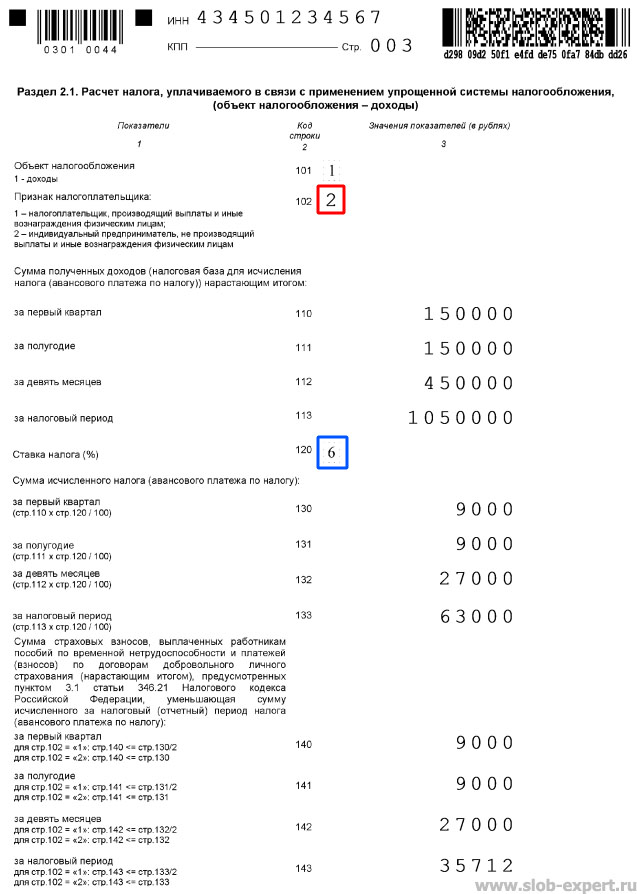

Деятельность ИП Захарова Е.В. подходит под УСН, при определении суммы единого налога в качестве базы используются полученные им доходы. Ставка налога составляет 6%. Он не является работодателем. Предприниматель ежеквартально платит страховые взносы в фонды. Рассчитывая ежеквартальный авансовый платеж, Захаров Е.В. уменьшает его на сумму фактически уплаченных взносов.

Его доход за год составил 800 тыс. руб. в том числе:

За 9 мес. – 300 тыс. руб.

Ежеквартальный платеж предпринимателя по взносам составил:

В ФФОМС: 949,21 руб. (6204 руб. ? 5,1% ? 3 мес.)

В ПФ РФ: 4839,12 руб. руб. (6204 руб. ? 26% ? 3 мес.)

Итого: 5788,33 руб.

Эту сумму предприниматель оплачивал по завершении каждого квартала.

В общей сложности за 9 месяцев в счет страховых взносов было перечислено 17 364,99 руб. (5788,33 руб. ? 3).

Аванс по УСН за первые 3 квартала составил 18000 руб. (300 тыс. руб. х 0,06).

Уменьшив сумму аванса по налогу на сумму фактически уплаченных в течение периода взносов, Захаров обязан совершить платеж в размере 635,01 руб. (18 тыс. руб. – 17 364,99 руб.)

Так как вIVего доходы с начала года превысили 300 тыс. руб. то страховые взносы заIVквартал составят: 10788,33 руб. (5788,33 руб. + 500 тыс. руб. ? 1%).

Общая сумма уплаченных страховых взносов с начала года составила: 28 153,32 руб. (17 364,99 руб. + 10 788,33 руб.)

Налог по УСН за год составил: 48 тыс. руб. (800 тыс. руб. х 0,06)

Значит, при окончательном расчете налога, который нужно уплатить за год, Захаров получит следующую сумму к уплате:

48 000 – 635,01 — 28 153,32 = 19 211,67 руб.

Сумма уплаченных взносов отражается в соответствующей графе 2 раздела декларации по УСН.

Когда ИП на УСН без работников должен предоставить отчетность за 2015 год

В 2016 г году ИП нужно сдать налоговую декларацию по УСН до 4 мая (так как 30 апреля, официально признанный последним сроком сдачи декларации по УСН приходится на выходной).

Отчитываться по форме, рекомендуемой в письме ФНС России от 20 мая 2015 г. № ГД-4-3/8533, следует следующим категориям плательщиков:

В связи с рядом принятых изменений, касающихся состава отчетности для организаций, вступивших в силу с 01.01.2016 г, необходимо выяснить какие отчеты и в какие сроки должны предоставить организации. подробнее

Изменения в уплате взносов и предоставлении отчетности

В 2015 году произошел ряд изменений относительно предоставления отчетности и уплаты страховых взносов. Обо всех существенных изменениях далее в статье. Новые сроки сдачи отчетности. подробнее

Отчитываться за сотрудников ИП должен по месту ведения деятельности

Предприниматели, являющиеся работодателями, имеют обязанности налогового агента в отношении работников. Однако предприниматели, применяющие ЕНВД и ПСН, должны стоять на учете в двух налоговых. подробнее

Налоговая принимает от ИП только нотариальные доверенности? Отправьте декларацию по почте!

Viktor:Здравствуйте, Лена! Вполне подойдет упрощенка с объектом "доходы", 6%. Муж будет наемным рабочим? Мн …

Лена:Добрый день! Хочу грузовую машину "засунуть " в организацию и чтоб приносила доход,водителем будет м …

Viktor:Татьяна, в статье написано как правильно обратится в налоговую инспекцию. Не думаю, что сотрудники Ф …

Татьяна:в ДРЦ"Акварель" находящийся по адресу; ул.Чкалова, 42 не составляется ни трудовой договор, нет ни з …

Viktor:Взносы указываются только в разделе 4. "Расходов" у вас нет, впрочем для себя можете указывать и в п …

Маргарита:Если ИП использует УСН "доходы", работников нет, платит только за себя в ПФР этот платеж нужно отобр …

Елена:нормально! развитие предпринимательства )))

Внимание, данная тема создана только для обсуждения отчетности организаций на спецрежимах и ИП на любой системе налогообложения за 3 квартал (9 месяцев) 2016 г.. Просьба вопросы по другим темам здесь не задавать.

Персонифицированная отчетность здесь не обсуждается! Она обсуждается тут

Внимание спецрежимникам, работающим по посредническим договорам (комиссии, агентским и т.п.)! Если вы работаете с комитентами (принципалами) на ОСНО и выставляете/получаете в рамках договоров с ними счета-фактуры, вы должны не позднее 20 октября сдать в ИФНС в электронном виде журналы учета выставленных/полученных счетов-фактур!

Тема по отчетности коммерческих организаций на ОСНО находится здесь. Раздел по бюджетным организациям находится здесь .

Обратите внимание, что в ссылках находятся не только формы деклараций, но и порядок их заполнения. Прежде чем спросить "а что писать в строчке 050", почитайте порядок, может и спрашивать не придется?

Обращаем также Ваше внимание, что на форуме работает налоговый календарь. где можно посмотреть все сроки сдачи отчетности на 2016 год по всем налогам.

Обращаю Ваше внимание, что принята единая (упрощенная) налоговая декларация. которая предоставляется организациями не ведущими деятельность. Но это не декларация по упрощенной системе налогообложения (УСН)! Обсуждение этой декларации здесь.

§ 1. Организации на УСН

Бухгалтерская отчетность с 2013 года сдается один раз в год!

Отчетность по налогам и взносам

1. Сведения о застрахованных лицах форма СЗВ-М (Постановление Правления ПФ РФ от 01.02.2016 N 83п) - срок сдачи отчета за сентябрь - 10 октября. Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо будет сдавать за сентябрь!

2. Расчетная ведомость в ФСС форма 4 ФСС (ФСС РФ: Приказ № 59 от 26.02.15 в ред. приказа № 260 от 04.07.2016 ) - срок сдачи 20 октября (в бумажном варианте) и 25 октября (в электронном). Сдается в свой филиал ФСС.

3. Налоговый расчет по авансовому платежу по налогу на имущество организаций. КНД-1152028 (ФНС РФ: Приказ № ММВ-7-11/895 от 24.11.2011 в ред. от 05.11.2013) – срок сдачи 31 октября, т.к. 30 октября выходной. Внимание, сдают только организации, имеющие недвижимость, облагаемую налогом от кадастровой стоимости имущества. Эта недвижимость должна быть включена в перечни, установленные регионами.

4. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015) - срок 31 октября.

5. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты физическим лицам РСВ-1 (Постановление Правления ПФ РФ от 16.01.2014 N 2п в ред. от 04.06.2015) – срок сдачи 15 ноября при сдаче в бумажном варианте, 21 ноября (т.к. 20 - воскресенье) при сдаче в электронном виде. Сдается в свое отделение Пенсионного фонда. Персонифицированный учет объединен с РСВ-1.

6. Уплата авансовых платежей по земельному налогу, если организация является собственником земельных участков и если авансовые платежи предусмотрены местными решениями о земельном налоге. Сроки уплаты смотреть в местных решениях о земельном налоге. С 2011 года квартальные расчеты по земельному налогу не сдаются.

7. Уплата авансовых платежей по транспортному налогу, если организация является владельцем транспортных средств и если авансовые платежи предусмотрены региональными законами о транспортном налоге. Сроки уплаты смотреть в региональных законах о транспортном налоге. С 2011 года квартальные расчеты по транспортному налогу не сдаются.

§ 2. Организации на ЕНВД:

Бухгалтерская отчетность с 2013 года сдается один раз в год!

Отчетность по налогам и взносам

1. Сведения о застрахованных лицах форма СЗВ-М (Постановление Правления ПФ РФ от 01.02.2016 N 83п) - срок сдачи отчета за сентябрь - 10 октября. Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо будет сдавать за сентябрь!

2. Расчетная ведомость в ФСС форма 4 ФСС (ФСС РФ: Приказ № 59 от 26.02.15 в ред. приказа № 260 от 04.07.2016 ) - срок сдачи 20 октября (в бумажном варианте) и 25 октября (в электронном). Сдается в свой филиал ФСС.

3. Декларация по единому налогу на вмененный доход для отдельных видов деятельности. Форма КНД–1152016 (ФНС РФ: Приказ № ММВ-7-3/353@ от 04.07.14 в ред. приказа от 22.12.2015 N ММВ-7-3/590@) – срок сдачи 20 октября. Срок уплаты налога – 25 октября.

4. Налоговый расчет по авансовому платежу по налогу на имущество организаций. КНД-1152028 (ФНС РФ: Приказ № ММВ-7-11/895 от 24.11.2011 в ред. от 05.11.2013) – срок сдачи 31 октября, т.к. 30 октября выходной. Внимание, сдают только организации, имеющие недвижимость, облагаемую налогом от кадастровой стоимости имущества. Эта недвижимость должна быть включена в перечни, установленные регионами.

5. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015) - срок 31 октября.

6. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты физическим лицам РСВ-1 (Постановление Правления ПФ РФ от 16.01.2014 N 2п в ред. от 04.06.2015) – срок сдачи 15 ноября при сдаче в бумажном варианте, 21 ноября (т.к. 20 - воскресенье) при сдаче в электронном виде. Сдается в свое отделение Пенсионного фонда. Персонифицированный учет объединен с РСВ-1.

7. Уплата авансовых платежей по земельному налогу, если организация является собственником земельных участков и если авансовые платежи предусмотрены местными решениями о земельном налоге. Сроки уплаты смотреть в местных решениях о земельном налоге. С 2011 года квартальные расчеты по земельному налогу не сдаются.

8. Уплата авансовых платежей по транспортному налогу, если организация является владельцем транспортных средств и если авансовые платежи предусмотрены региональными законами о транспортном налоге. Сроки уплаты смотреть в региональных законах о транспортном налоге. С 2011 года квартальные расчеты по транспортному налогу не сдаются.

§ 3. ИП без работников на УСН:

Не сдает ничего! Но на радостях не забудьте уплатить налог не позднее 25 октября

Для расчета налога по УСН 6% можно использовать калькулятор .

§ 4. ИП с работниками на УСН:

Тоже, что и в § 3 плюс:

1. Сведения о застрахованных лицах форма СЗВ-М (Постановление Правления ПФ РФ от 01.02.2016 N 83п) - срок сдачи отчета за сентябрь - 10 октября. Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо будет сдавать за сентябрь!

2. Расчетная ведомость в ФСС форма 4 ФСС (ФСС РФ: Приказ № 59 от 26.02.15 в ред. приказа № 260 от 04.07.2016 ) - срок сдачи 20 октября (в бумажном варианте) и 25 октября (в электронном). Сдается в свой филиал ФСС.

3. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015) - срок 31 октября.

4. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты физическим лицам РСВ-1 (Постановление Правления ПФ РФ от 16.01.2014 N 2п в ред. от 04.06.2015) – срок сдачи 15 ноября при сдаче в бумажном варианте, 21 ноября (т.к. 20 - воскресенье) при сдаче в электронном виде. Сдается в свое отделение Пенсионного фонда. Персонифицированный учет объединен с РСВ-1.

§ 5. ИП без работников на ЕНВД:

1. Декларация по единому налогу на вмененный доход для отдельных видов деятельности. Форма КНД–1152016 (ФНС РФ: Приказ № ММВ-7-3/353@ от 04.07.14 в ред. приказа от 22.12.2015 N ММВ-7-3/590@) – срок сдачи 20 октября. Срок уплаты налога – 25 октября.

§ 6. ИП с работниками на ЕНВД:

Тоже, что и в § 5 плюс:

1. Сведения о застрахованных лицах форма СЗВ-М (Постановление Правления ПФ РФ от 01.02.2016 N 83п) - срок сдачи отчета за сентябрь - 10 октября. Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо будет сдавать за сентябрь!

2. Расчетная ведомость в ФСС форма 4 ФСС (ФСС РФ: Приказ № 59 от 26.02.15 в ред. приказа № 260 от 04.07.2016 ) - срок сдачи 20 октября (в бумажном варианте) и 25 октября (в электронном). Сдается в свой филиал ФСС.

3. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015) - срок 31 октября.

4. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты физическим лицам РСВ-1 (Постановление Правления ПФ РФ от 16.01.2014 N 2п в ред. от 04.06.2015) – срок сдачи 15 ноября при сдаче в бумажном варианте, 21 ноября (т.к. 20 - воскресенье) при сдаче в электронном виде. Сдается в свое отделение Пенсионного фонда. Персонифицированный учет объединен с РСВ-1.

§ 7. ИП без работников на ОСНО:

1. Налоговая декларация по налогу на добавленную стоимость. КНД-1151001 (ФНС РФ: Приказ № ММВ-7-3/558@ от 29.10.2014) – срок сдачи 25 октября. Сдается в налоговую инспекцию. Декларация сдается только в электронном виде!

§ 8. ИП с работниками на ОСНО:

Тоже, что и в § 7 плюс:

1. Сведения о застрахованных лицах форма СЗВ-М (Постановление Правления ПФ РФ от 01.02.2016 N 83п) - срок сдачи отчета за сентябрь - 10 октября. Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо будет сдавать за сентябрь!

2. Расчетная ведомость в ФСС форма 4 ФСС (ФСС РФ: Приказ № 59 от 26.02.15 в ред. приказа № 260 от 04.07.2016 ) - срок сдачи 20 октября (в бумажном варианте) и 25 октября (в электронном). Сдается в свой филиал ФСС.

3. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015) - срок 31 октября.

4. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты физическим лицам РСВ-1 (Постановление Правления ПФ РФ от 16.01.2014 N 2п в ред. от 04.06.2015) – срок сдачи 15 ноября при сдаче в бумажном варианте, 21 ноября (т.к. 20 - воскресенье) при сдаче в электронном виде. Сдается в свое отделение Пенсионного фонда. Персонифицированный учет объединен с РСВ-1.

получается, программу Документы ПУ-6 обновили, а CheckPfr - нет

И пишет ошибку про документы в новом формате.

1.1. Ошибка

a. СТРУКТУРА

50

<УТ:Фамилия>ИВАНОВ</УТ:Фамилия>

Debug code: -1072898035, Строка: 18, Позиция: 18

Может проигнорировать? Вообще все разы, когда проверку не проходил, у меня и в ПФР не брали

Наш пенсионный фонд разъяснил,что если предприятие не работает СЭВ М не сдаем. если РСВ будет нулевая без стажа.

Добрый день!

Скажите, а если высылать по обычной почте, то нужно ли вкладывать в конверт, кроме бумажного варианта, диск или флешку с записанным отчетом?

При личной сдаче они же требуют еще и на носителе.

РСВ будет нулевая без стажа.

А потом за непредоставление перс сведений в 6 разделе отхватите от них "подарков". У вас директор ведь есть? Значит формально договор с ним есть, значит обязаны подать сведения. Даже если он у вас не получает зарплату, сведения с соответствующим кодом должны быть. Вы потом их разъяснения (наверняка устные и на семинаре) как будете в суде представлять?

Не сдали в срок СЗВ-М 19.07.16 за июнь. ПФР прислали запрос о согласии и несогласии. Чтобы такое написать, чтобы не оштрафовали? Может кто подскажет?

получается, программу Документы ПУ-6 обновили, а CheckPfr - нет

И пишет ошибку про документы в новом формате.

1.1. ОшибкаСегодня по ТКС сдавала, чек тоже "ругался" на все. Никаких изменений с предыдущим месяцем не было. Проигнорировала ругательства, отправила, приняли с положительным протоколом.

А как быстро принимать стали СЗВэшки. РЕСПЕКТ

Кто-нибудь уже сдавал на бумаге 4-ФСС в Петербурге?

На сайте ФСС написано, что с 01.10.2016 на Б.Посадской д.10а не принимают!

Новые адреса:

- Невский пр. д. 178, 2 этаж, станция метро «Площадь Александра Невского»

- Инструментальная ул. д. 3Б, станция метро «Петроградская» (вход со стороны Аптекарской наб. д. 12)

Т.е. указаны два новых адреса. Где какой филиал не написано.

Теперь единая очередь по всем филиалам?

Здравствуйте!

ООО УСНО с 2 учредителями, оба числятся, но ЗП не получают. Дивидендов в 2016 тоже не было.

У меня по 6-НДФЛ программа выдала только первую страницу - это правильно?

Последний раз редактировалось alex-msk; 06.10.2016 в 17:22.

нет, вторая страница тоже должна быть, добавьте раздел со ставкой 13 % и оставьте его пустым. Хотя формально согласно НК вы не налоговый агент. Но если хотите сдать 6ндфл "для профилактики", то в ней должен быть хотя бы один раздел со ставкой налога.