Категория: Бланки/Образцы

Субъекты предпринимательской деятельности делятся на тех, кто является работодателями и на тех, кто нет. Если последние просто должны вовремя и в должном размере платить налоги, то на первых государство также возлагает обязанность по отчётности об их работниках. В частности, по форме РСВ-1 в ПФР. Все нижеописанные требования были актуальны в 2014, 2015 и 2016 годах и будут актуальны в последующем.

Кто её должен сдавать

Сдача отчётности по форме РСВ-1 в ПФР производится всеми ИП и ООО, если они имеют работников. В 2015 году и в последующие годы это должно происходить каждый квартал.

Данная форма выступает в качестве отчётности по пенсионным страховым взносам и взносам обязательного мед страхования, которые предприниматели платят за своих работников.

Таким образом, для ИП необходимость подавать РСВ-1 полностью зависит от того, нанимают ли они работников по трудовым договорам.

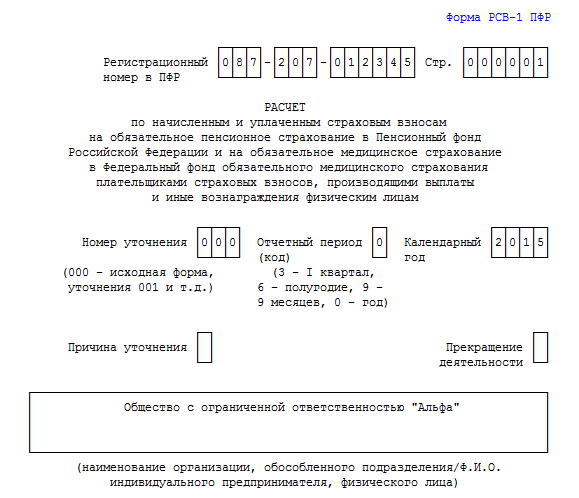

Бланк формыВ 2015 году был введён новый бланк формы РСВ-1, объединяющий в себе как данные персонально по каждому сотруднику, так и данные отчётности в целом по предприятию.

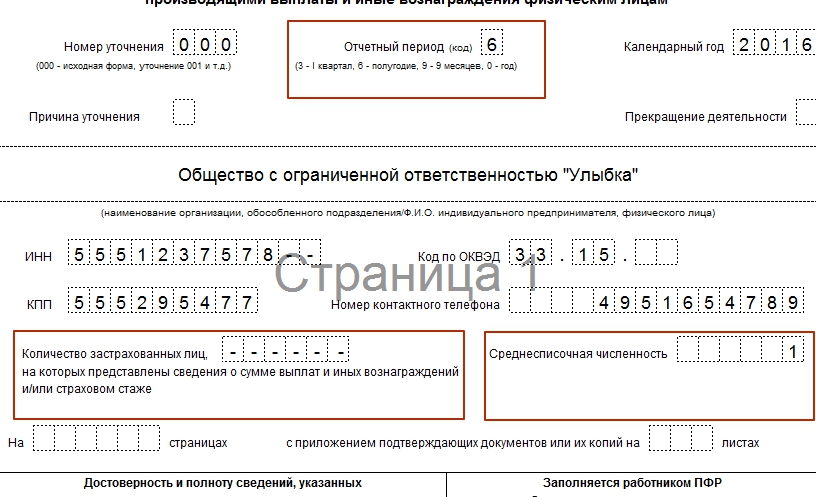

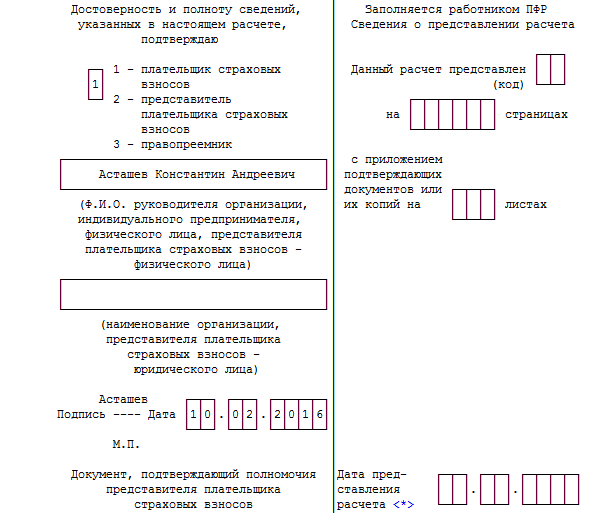

Образец того, как заполнять бланкЗаполнение бланка – довольно простое дело, особенно если следовать стандартному образцу.

В какой форме подаётся отчётностьТрадиционно отчётность по форме РСВ-1 в ПФР подаётся в одном из двух видов:

До 2015 года субъекты предпринимательства сами могли выбирать то, как им удобнее это делать. Но теперь нет, это не так. С указанного года, если среднесписочное число работников на предприятии превышает четверть сотни, то принимается только электронная форма.

Некоторое исключение есть для тех, кто подаёт данные за 2014 г. Даже при среднесписочной численности в 25 человек, они могут подать отчётность на бумаге. Но, если они это сделают, то придётся уплатить штраф в две сотни рублей.

Когда нужно успеть сдать

Сдать РВС-1 по форме

Сдавать РСВ-1 нужно в определённые законом сроки. Они, в свою очередь, могут быть разными:

Многих, конечно, интересует вопрос, учитываются ли праздничные и нерабочие дни? Нет, если крайний срок выпадает на один из них, то он переносится на первый рабочий после него.

Какими будут штрафы, если не вовремя подать РСВ-1

Штраф за несвоевременную сдачу

Своевременная подача отчётности за работников в ПФР важна ИП и ООО из-за того, что при нарушениях налагаются достаточно ощутимые штрафы. Их размеры могут варьироваться в зависимости от того были ли уплачены взносы в фонд или нет:

Дополнительно в 2014 г. был введён штраф за нарушения в области подачи персонифицированной отчётности про работников со стороны ИП и организаций.

Если данные не были поданы, то взимаются те же 5% рассчитанные за тот же период, но при этом нет минимальных или максимальных ограничений.

Стоит помнить, что требование к ИП или компании уплатить штраф за не сдачу РСВ-1 дважды, по общей и персонифицированной отчётности, незаконно. Если речь идёт о последнем, то санкции налагаются только, когда поданы неправильные или неполные сведения. С другой стороны, с 2014 г. не успела сложиться устоявшаяся практика ведения подобных дел, поэтому предприниматели могут столкнуться с проблемами.

Кроме самих субъектов предпринимательства, административный кодекс налагает ответственность за не подачу РСВ-1 и на руководство предприятий. Штраф для них составляет от 300 до 500 рублей.

Куда именно нужно сдавать отчётность

Сдаётся РСВ-1 в отделение ПФР

Сдаётся РСВ-1 всеми субъектами предпринимательства, но благодаря их типу оно может быть разным:

Стоит отметить, что если юридическое лицо имеет обособленные подразделения, то у них нет необходимости подавать РСВ-1 по месту нахождения главного офиса. Они это делают в своём отделении фонда.

Два способа подачи формыКак уже было отмечено, подавать эту форму можно как в бумажном, так и электронном виде. От этого зависят и способы подачи.

Если ИП или организация подают отчёт на бумаге, то заполнять печатать его нужно в двух экземплярах. Это делается для того, чтобы на одном из экземпляров в фонде была сделана отметка о получении отчёта. После этого он возвращается предпринимателю.

Кроме того, копия отчёта закачивается на флешку, которая отдаётся сотрудникам фонда.

Нет права на такой способ подачи, если юридическое или физическое лицо-предприниматель имеют по среднесписочной численности больше 25 рабочих.

Если компания или ИП имеют меньше 25 сотрудников среднесписочно, то они могут выбирать между двумя вариантами подачи. А вот для тех, у кого их больше – выбора нет, только электронный способ, подразумевающий использование цифровой подписи (ЭЦП).

Прежде чем начать заполнение РСВ-1, нужно оформить саму подпись. Для этого заключается договор с оператором ЭДО, который больше всего подходит предпринимателю по тем или иным параметрам. Об оформлении подписи уведомляется отделение ПФР.

Когда отчёт в электронном виде отсылается по всемирной сети, то фонд обязан в ответ выслать квитанцию о доставке данных.

Именно она выступает в качестве подтверждения того, что учреждение получило бумаги и начало работу с ними. Когда работа с отчётом закончена, отсылается протокол с результатами.

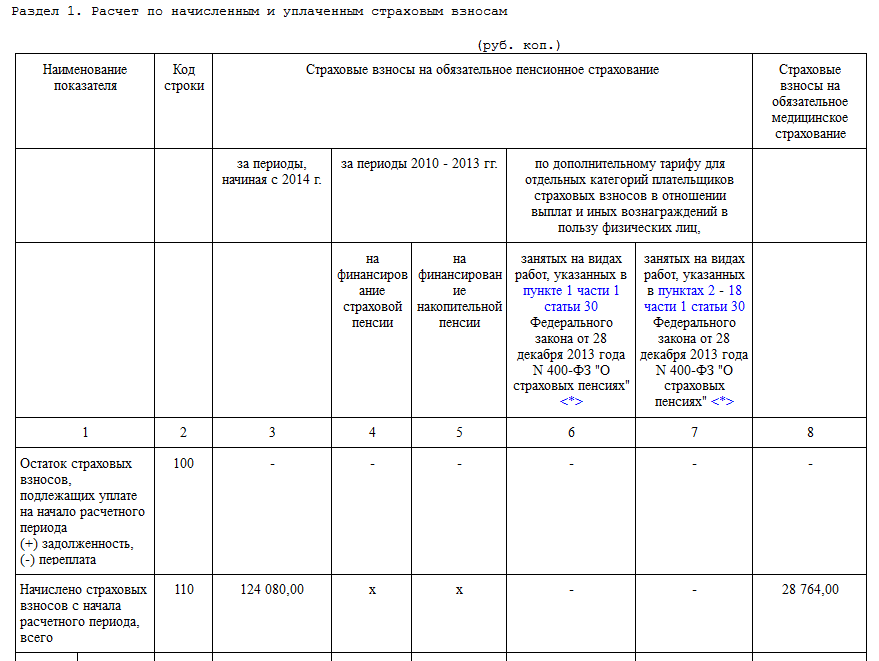

Какой является структура формы

Расчет по форме РСВ-1

Форма РСВ-1 имеет простое и понятное каждому содержание. Некоторые разделы заполняются не всеми работодателями. Всего же их шесть плюс титульный лист:

Расчёт по форме РСВ 1 за работников требует от ИП и ООО не только своевременной её подачи в соответствующие органы, но и правильного заполнения. Общие правила, которые действовали в 2014 и 2015 гг. сохранились без изменений и выглядят так:

В остальном, заполнение формы не отбирает много времени.

Отчётность при отсутствии деятельности

Форма РСВ-1 за работников подаётся ИП и организациями-работодателями во всех случаях, независимо от того велась деятельность или не велась.

Это так называемый нулевой отчёт.

В таком случае субъект предпринимательской деятельности просто заполняет первых два раздела и титульный лист документа. При желании, прилагается пояснение, указывающее на отсутствие деятельности, а значит и взносов. В любом случае, ПФР запросит его самостоятельно.

Здравствуйте, помогите пожалуйста разобраться.

Зарегистрировался как ИП в Москве, 6 апреля 2015, УСН доходы. Доход за год пока не превысил 300000. РСВ-1 пока не сдавал ни за один квартал, узнал об отчётности пфр только на прошлой неделе. Вопросы. Надо ли сдавать РСВ-1 за себя если нет работников и даже себя не вписывал в трудовую как ИП? Можно ли не платить за 1 квартал, если я не был тогда даже зарегистрирован как ИП в первом квартале?

РСВ-1 предоставляется в ПФР исключительно за работников. Если у Вас их нет, то расчет не предоставляете.

На фоне отсутствия работников, Вы зарегистрировались в ФСС и ПФР в качестве работодателя?

до 31 декабря вы ОБЯЗАНЫ. уплатить фиксированный взнос в размере 22 261,38 копеек

в том числе:

в ПФР - 18610,80

в ФФОМС - 3650,58

этот взнос не зависит от того есть ли у Вас доход или нет его, получил статус ИП, будь добр, плати.

Именно в Вашем случае, нужно рассчитать взнос пропорционально отработанному времени с момента регистрации и до 31 декабря.

Т.е берем в расчет апрель, май, июнь, июль, август, сентябрь, октябрь, ноябрь, декабрь - 1550,90 *9=13958,10 - это страховая часть в ПФР

305 *9= 2745 рублей в ФФОМС.

Взнос 1% свыше 300 тыс уплачивается только если у Вас ведется деятельность. Он идет дополнительно к фиксированному взносу.

В начале 2016 года, Вы в налоговую предоставите отчетность за 2015 год. На основании Ваших деклараций нужно посчитать если у Вас превышение 300 тыс. Если есть, то с разницы нужно уплатить в ПФР 1% так как ИФНС предоставит все сведения по вашим доходам в ПФР.

Сообщение от Бухгалтерия на 5+

Если ИП работал не полный отчетный период, размер страховых взносов рассчитывается как сумма:

взносов за полностью отработанные месяцы (МРОТ х Ставку ПФР (или ФФОМС) х Кол-во месяцев);

сумма взносов за не полностью отработанный месяц (МРОТ. кол-во календарных дней в месяце х кол-во дней с даты регистрации (включительно) до конца месяца х Ставку ПФР (или ФФОМС));

Т.е. если предприниматель был зарегистрирован 12.02.2015 года сумма страховых взносов за год в ПФР составит 16450,62 руб. (5965 х 26% х 10 мес. + (5965. 28 х 17) х 26%); в ФФОМС – 3226,85 руб. (5965 х 5,1% х 10 мес. + (5965. 28 х 17) х 5,1%).

Срок уплаты фиксированных платежей – до 31 декабря года, за который уплачиваются взносы, но ПФР на своем сайте размещает информацию о необходимости уплатить платежи до 27.12, в связи с тем, что в последние дни года банки могут не успеть перечислить платежи.

__________________

Если Вас что-то смущает во мне — не нужно ставить меня в известность, попробуйте пережить потрясение самостоятельно!

Вмешаюсь)))), значит и нулевку не сдаем по ФСС, только среднесписочную подтверждая, что у меня 1 человек?

Если Вы ИП-работодатель, значит отчитываетесь за своих сотрудников как юридические лица. Если у Вас в среднесписочной численности 1 человек, значит в априори нулевок быть не может. З/п Вы обязаны начислять. Поэтому, сдаете отчетность в ФСС и в ПФР. Если сотрудник в административном отпуске (за свой счет, без содержания) - сдаете нулевки.

Сообщение от Бухгалтерия на 5+

Вопрос от читательницы Клерк.Ру Татьяны (г. Москва)

Должен ли ИП на ЕНВД сдавать отчетность в ПФ за себя(без сотрудников в штате и без деятельности) поквартально? Или достаточно сдачи отчета за год?

Согласно ч. 5 ст. 16 Закона N 212-ФЗ до 1 марта календарного года. следующего за истекшим расчетным периодом, ИП должны представить в территориальный орган ПФР расчет по начисленным и уплаченным страховым взносам "за себя" за 2010 г. по форме РСВ-2 ПФР, утвержденной Приказом Минздравсоцразвития России от 12.11.2009 N 895н. Причем форма РСВ-2 ПФР заполняется и представляется ИП в свой территориальный орган ПФР независимо от факта получения дохода.

Кроме этого, в соответствии с абз. 4 ст. 1 Федерального закона от 01.04.1996 N 27-ФЗ ИП, не являющиеся работодателями, являются застрахованными лицами, самостоятельно уплачивающими страховые взносы.

В соответствии с п. 5 ст. 11 Закона N 27-ФЗ физическое лицо, самостоятельно уплачивающее страховые взносы, один раз в год. но не позднее 1 марта года, следующего за истекшим календарным годом, представляет в территориальный ПФР по месту регистрации следующие сведения:

Данные сведения представляются вместе с копией платежного документа (п. 6 ст. 11 Закона N 27-ФЗ).

Получить персональную консультацию Светланы Скобелевой в режиме онлайн очень просто - нужно заполнитьспециальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

директор департамента аудита ООО предприятие "КГ "Аюдар"

В отчетности для работодателей за 2011 год появятся форма СЗВ 6-3 (реестр застрахованных лиц и указанием выплат) и опись АДВ 6-4.

С 2012 года взносы в ПФР будут включать в себя не только страховую и накопительную часть, а также индивидуальную и солидарную.

Начиная с 2010 года(по полугодиям), в 2011 году(поквартально) необходимо в электронном и печатном виде предоставить формы РСВ-1, СЗВ-6-2, СЗВ-6-1, АДВ-6-2, АДВ-6-3 персонифицированный учет в Пенсионный Фонд (ПФР). Инструкция к программе Spu_orb. Персонифицированный учет в ПФР включает ОПС на страховую и накопительную часть, ФФОМС и ТФОМС. Отчисления ФСС сдаются в ФСС и в персонифицированный учет не входят.

Нарастающим итогом делаем РСВ, а индивидуальные сведения (СЗВ) поквартально.

Кто сдаёт СЗВ-6-1? Кто сдаёт СЗВ-6-2? В программе заполняется СЗВ-6. Потом программа автоматически формирует отчет на одного либо форму СЗВ-6-2(для наемных работников с непрерывным стажем и обычным отпуском), либо СЗВ-6-1 (наемных работников с неполным стажем, льготным стажем, бывшим на больничном, в неоплачиваемом отпуске, прогулах). Программа Spu_orb сама выбирает форму СЗВ-6-2 или форму СЗВ-6-1. если нет СЗВ 6-1, то АДВ 6-3 не должна формироваться.

Пошаговая инструкция сдачи РСВ-1 ПФР: формы РСВ-1, СЗВ-6-2, СЗВ-6-1, СЗВ-6-3, АДВ-6-2, АДВ-6-3, АДВ-6-4

Итак сформируем отчет за первый квартал 2012 года, для ИП Иванова Леонида Викторовича. Предположим что у него 2 сотрудника - Петров Василий Иванович(имеет обычный непрерывный стаж) и Сидоров Николай Денисович(имеет стаж с перерывом на больничный -3 дня).

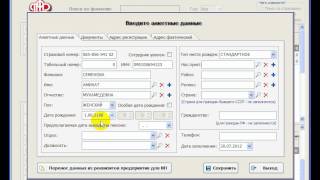

ВНИМАНИЕ! Взносы ПФР за работников округляются до полных рублей. Шаг 1. Установка Spu_orb Шаг 2. Заполнение реквизитов(на примере ИП)Запускаем Spu_orb: жмем вверху "Настройки" --> "Реквизиты предприятия"

Рис. Spu_orb "Реквизиты предприятия". Пример заполнения вкладки "Основные данные".

Регистрационный номер вам должны выдать при постановке на учет КАК РАБОТОДАТЕЛЯ в ПФ(в уведомлении). Страховой номер - номер который у вас на маленьком зелёном ламинированном страховом свидетельстве.

Коды ОКАТО для каждого региона свои.

Рис. Spu_orb "Реквизиты предприятия". Пример заполнения вкладки "Должностные лица"

Рис. Spu_orb "Реквизиты предприятия". Пример заполнения вкладки "Адрес предприятия". Внимание! В этой вкладке "регион", "район", "город", "населенный пункт", "улица" заполняем в такой последовательности и НЕ ВРУЧНУЮ, жмем по троеточиям правее(Для Москвы выбираем регион "МОСКВА Г" и город выбирать не надо(исключение г. Зеленоград)). Район имеется ввиду не район города, а район населенного пункта(для Москвы, Питера, Ростова и т.д. пробел).

Шаг 3а. СЗВ-6-1 и СЗВ-6-2: Ввод данных: Петров Василий Иванович(имеет обычный непрерывный стаж)Запускаем Spu_orb: жмем вверху "Ввод данных" --> "Индивидуальные сведения" --> "Формы СЗВ-6-1 и СЗВ-6-2"

Жмем вверху кнопку "Добавить"

Рис. Spu_orb "СЗВ-6". Пример заполнения вкладки "Анкетные данные".

Вкладку "Документы" заполнять не нужно.

Вкладку "Адрес регистрации" у вас должна приблизительно заполнится после нажатия кнопки "Перенос данных из реквизитов предприятия для ИП", но нужно внимательно посмотреть и исправить адрес ИП на адрес Петрова, либо ввести вручную

Вкладку "Адрес фактический" заполняете только если он отличается от адреса регистрации(моё мнение можно не заполнять в любом случае, кто проверит).

Потом там же в СЗВ-6 выбираем Петрова и жмем кнопку "Добавить" но не верхнюю, а ту что посередине.

Сначала Вкладка "Основные данные" и выбираем там календарный год - "2012" и отчетный период - "1 - 1 КВАРТАЛ 2012", категорию плательщика "НР"(для ОСНО и для ЕНВД и/или УСН) С 2011 года, "УСЕН" был до 2010 года, ПНЭД - для УСН льготных видов деятельности. ООИ - на инвалидов. Вводим "Доход" (доход за первый квартал).

Потом Вкладка "Основной и льготный стаж", жмем вверху добавить: Начало - 01.01.2012, Окончание - 31.03.2012.

Рис. Spu_orb "СЗВ-6". Пример заполнения вкладки "Основные данные"

Жмем "Принять", потом "Сохранить" и не выходим.

Шаг 3б. СЗВ-6-1 и СЗВ-6-2: Ввод данных: Сидоров Николай Денисович(имеет стаж с перерывом на больничный/неоплачиваемый отпуск/административный отпуск/прогул -3 дня)Жмем вверху кнопку "Добавить"

Рис. Пример заполнения вкладки "Анкетные данные" смотрите в Шаге 3б, аналогично.

Вкладку "Документы" заполнять не нужно.

Вкладку "Адрес регистрации" у вас должна приблизительно заполнится после нажатия кнопки "Перенос данных из реквизитов предприятия для ИП", но нужно внимательно посмотреть и исправить адрес ИП на адрес Сидорова, либо ввести вручную

Вкладку "Адрес фактический" заполняете только если он отличается от адреса регистрации(моё мнение можно не заполнять в любом случае, кто проверит).

Потом там же в СЗВ-6 жмем кнопку "Добавить" но не верхнюю, а ту что посередине.

Сначала Вкладка "Основные данные" и выбираем там календарный год - "2012" и отчетный период - "1 - 1 КВАРТАЛ 2012", категорию плательщика "НР"(ОСНО), "УСЕН"(ЕНВД и/или УСН). Вводим "Доход"(3 дня 29, 30, 31 января у сотрудника был перерыв больничный/неоплачиваемый отпуск/административный отпуск/прогул) значит берем доход за первый квартал(не включая 3 дня).

Потом Вкладка "Основной и льготный стаж", жмем вверху добавить: Начало - 01.01.2012, Окончание - 28.01.2012 и еще добавить Начало - 01.02.2012, Окончание - 31.03.2012.

Рис. Пример заполнения вкладки "Основные данные" смотрите в Шаге 3б, аналогично.

Жмем "Принять", потом "Сохранить" потом выходим из "СЗВ-6-1 и СЗВ-6-2"("Выход" слева).

Далее нужно добавить всех работников.

Шаг 4. Формирование СЗВ-6-3 и АДВ-6-4.Запускаем Spu_orb: жмем вверху "Ввод данных" --> "Индивидуальные сведения" --> "Формы СЗВ-6-3"

Наверху останавливаем выбор на Петрове

Жмем посередине кнопку "Добавить"

Рис. Spu_orb "СЗВ-6-3". Пример заполнения вкладки "Основные данные"

Рис. Spu_orb "СЗВ-6-3". Суммы дохода

Аналогично: нажимаем на сидорова и заполняем на него.

Шаг 5. Выгрузка на дискету и печать СЗВ-6-1(и/или СЗВ-6-2), СЗВ-6-3 и АДВ-6-4, АДВ-6-3 и АДВ-6-2Жмем вверху "Выгрузка" --> "Выгрузка индивидуальных сведений" --> "Выгрузка СЗВ-6-1 и СЗВ-6-2(с 2010 г.)"

"Календарный год" - 2012, "Отчетный период" - 1, "Тип сведений" - ВСЕ

Жмем "Сформировать пачки".

Отмечаем все (СЗВ-6-1 и/или СЗВ-6-2), АДВ-6-2 Жмем "Запись пачек в файлы", сохраняем (файлы .XML) на дискете или на флешке.

Отмечаем СЗВ-6-1( его может и не быть если у вас не ИП и у работников непрерывный стаж ). Жмем "Печать пачек всех документов", жмем "Отмеченные" и печатаем СЗВ-6-1 (там же будет АДВ-6-3) в 3 копиях. В некоторых пенсионных просят вместе сшивать СЗВ-6-1 и АДВ-6-3(если нет СЗВ 6-1, то АДВ 6-3 не должна формироваться), поэтому на всякий случай возьмите с собой нитки, иголку, бумагу клейкую с надписью.

Прошито,

пронумеровано

10 (десять) листов

___________________

Иванов Л.В.

Отмечаем форму СЗВ-6-2( его может и не быть, если у вас у всех работников стаж прерывный/льготный ). Жмем "Печать пачек всех документов", жмем "Отмеченные" и печатаем форму СЗВ-6-2 в 3 копиях.

Отмечаем форму АДВ-6-2. Жмем "Печать пачек всех документов", жмем "Отмеченные" и печатаем форму АДВ-6-2 в 3 копиях.

Жмем вверху "Выгрузка" --> "Выгрузка индивидуальных сведений" --> "Выгрузка СЗВ-6-3(с 2010 г.)"

"Календарный год" - 2012, "Отчетный период" - 1, "Тип сведений" - ВСЕ

Жмем "Сформировать пачки".

Отмечаем все (СЗВ-6-3). Жмем "Запись пачек в файлы", сохраняем (файлы .XML) на дискете или на флешке.

Отмечаем СЗВ-6-3(там же будет АДВ-6-4). Жмем "Печать пачек всех документов", жмем "Отмеченные" и печатаем СЗВ-6-3 и АДВ-6-4 в 3 копиях.

Шаг 6. РСВ-1: Формирование и печатьЖмем вверху "Настройки" --> "Настройки программы" --> уберите галочку "Автоматический расчёт взносов и сумм с начала расчетного периода в РСВ документах" и уберите путь к файлу проверки, а то программа будет ругаться что его нет.

Жмем вверху "Ввод данных" --> "Расчет страховых взносов" --> "Формы РСВ-1 (с 2010 года)" далее кнопка "Формирование РСВ-1 из ИС"

"Код основного тарифа": 01 (ОСНО), 05 (до 2011 года ЕНВД и/или УСН). С 2011 года при УСН и ЕНВД указывают 51.

Рис. Spu_orb "РСВ-1". Пример заполнения вкладки "Введите данные для формирования документа из ИС".

Отмечаем сформированную строку и жмём "Изменить".

"Титульный лист": Всё понятно кроме количества листов подтверждающих документов, по правилам заполнения это должен ставить работник ПФР.

"Титульный лист": Всё понятно кроме количества листов подтверждающих документов, по правилам заполнения это должен ставить работник ПФР.

"Формирование РСВ-1 из ИС": "Календарный год" - 2010, "Тип документов ИС" - СЗВ-6. Остальное так и оставить. Жмем кнопку "Сформировать"

Кликаем на сформированную строчку и жмем "Изменить"

Вкладка "Титульный лист": Выбираем "Плательщик/Представитель", заполняем ФИО

Вкладка "Раздел 2": заполняем строку 202. Также заполняем 241,242,243,244.

Вкладка "Раздел 1": заполняем строку 140,141,142,143.

Вкладка Раздел 3, 4.1, 4.2, 5 заполняем если есть инвалиды, льготники либо работники на ЕНВД, задолженность.

Жмем "Печать". Печатаем форму РСВ-1 в 2 копиях, скрепляем степлером. Потом выходим из "РСВ-1"("Выход" слева).

Шаг 6. РСВ-1: Выгрузка на дискетуЖмем вверху "Выгрузка" --> "Выгрузка расчета страховых взносов" --> "Выгрузка РСВ-1(с 2010 г.)"

Выбираем 2012 и пр. Жмем "Выгрузить". Жмем "Запись пачек в файлы", сохраняем на дискете или на флешке. Потом жмем "Выход".

Итого должно быть:Напечатаны в 3 копиях: формы СЗВ-6-1(и/или СЗВ-6-2), СЗВ-6-3? АДВ-6-3(если нет СЗВ 6-1, то АДВ 6-3 не должна формироваться, и не надо) и АДВ-6-2. Форма РСВ-1 в 2 копиях. На дискету(флешку) выгружено 3 файла СЗВ-6-1(и/или СЗВ-6-2), СЗВ-6-3 и АДВ-6-3, АДВ-6-4 в одном, АДВ-6-2, РСВ-1

Если вы нажмете проверить, то программа будет ошибку. Не обращайте внимание, выдает ошибку, потому что правила заполнения одни, а ПФ требует по другому. У меня описано как требует ПФ.

Иногда в ПФ просят документы складывать в папку и сверху титульный лист прикреплять: Образец титульного листа для ПФ. Исправьте данные(красным) на свои.

Если вы хотите сделать отчеты для нескольких ИП(организаций): Меню -> Сервис -> Информационные базы -> Добавить вручную.

При себе необходимо иметь паспорт, страховое свидетельство и копии платежных поручений об уплате страховых взносов на обязательное пенсионное и медицинское страхование.

Если у ООО нет работников?

Нулевую отчетность в ПФР и ФСС можно не сдавать, ограничась письмом. Если потребуют нулевую РСВ-1 то необходимо сформировать отчетность в расчетах указать нули.

Письмо составляется в произвольной форме для организаций и ИП с работниками, в 2 копиях. Одну со штампом себе оставьте.

Как выгрузить документы в Word и Ecxel?

Жмем "Печать пачек всех документов", жмем "Отмеченные" - вверху иконки, рядом с дискеткой есть листик с зеленой стрелочкой("Экспорт"), там выбираем нужный формат.

Какой срок сдачи РСВ-1 в ПФ?

В 2010 за первое полугодие - до 01.09, за второе полугодие - до 15.02. С 2011 года: ежеквартально не позднее I-15.05, II-15.08, III-15.11, IV-15.02.

Штраф за РСВ-1 до 2012 года не в срок: не в срок: "1)если прошло менее 180 дней 5% от сумм взносов, подлежащих уплате на основании этого расчета(например штраф для с 16159,56 составит 807,98 рублей и не важно оплатил он или нет) за каждый месяц, но не более 30% и не менее 100 руб. 2)если прошло более 180 дней 10% от суммы, но не менее 1000 руб" (ст.46 212-ФЗ).

ПФР также берет штраф с СЗВ-6-1 и СЗВ-6-2 не в срок.

Штраф за РСВ-1 с 2012 года не в срок: 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Калькулятор штрафа.

При неуплате платежей в ПФР в срок, предусмотрена пеня в размере 1/300 умноженное на размер платежа и помноженная на ставку рефинансирования в день. Калькулятор пени

Можно отправлять отчетность по почте. ценным письмом с описью вложения в двух экземплярах. Вместе с документами необходимо вложить дискету и копию платежек(квитанций). День когда вы отправите письмо(указанный в описи письма) будет считаться днем сдачи отчетности.

Copyright MyCorp © 2016