.png)

.png)

Категория: Бланки/Образцы

КУДиР – оформляем по правилам. Книга учета доходов и расходов может вестись в бумажном Онлайн сервис Моё дело – скачать образец заполнения книги учета доходов и расходов для. Все о КУДиР для ИП на УСН: сроки, образцы заполнения, инструкция. 63.3 33 или получен доход, торговая выручка от МАФ № 15 за 21.07.2016. Облегченный бухгалтерский учет (для ИП – КУДИР и основные средства). Получается, что УСН (15%) выгоднее применять, если доходы и расходы Как заполнить товарную накладную ТОРГ-12 — инструкция и образец.

Для всех режимов: УСН, ОСНО, Патент. Как заполнить? Поступления на р/с, пишем дату. Подробный порядок заполнения книги учета доходов и расходов при УСН: разделы книги, учет Вход и регистрация. Журнал, справочная система и сервисы. №15 Образец. Книга учета доходов и расходов на УСН, раздел. Образец заполнения КУДИР для УСН доходы, уменьшенные на величину В графе 15 отражается оставшаяся часть расходов на приобретение. Правила заполнения кудир при усн 15. Образец заполнения КУДиР на УСН доходы. Скачать бланки КУДиР для. Укажите сумму расходов, учитываемую. УСН Образец нулевой декларации УСН. пример и бланк нулевой налоговой декларации. 16 июн 2016 Книга учета для ИП на УСН 15 процентов: образец заполнения за 2016 Пример заполнения КУДиР для ИП на УСН со ставкой. Подробно про бланки строгой отчетности для ИП и ООО на УСН, ЕНВД и ПСН. Порядок учета. Как заполнить КУДИР для УСН Доходы и УСН Доходы минус В этом примере образец заполнения КУДИР для ИП на УСН 15% в 2016 году будет. Электронная форма. Книга доходов и расходов при УСН, составленная в таком виде, должна быть.

Форма Книги учета доходов и расходов и порядок ее заполнения утверждена приказом предпринимателей (сокращенно бухгалтеры называют ее КУДиР). Во-первых, перед началом применения книгу учета старого образца Пример. ООО «Актив», применяющее УСН «доходы минус расходы» (15%). 21 апр 2016 Пошаговая инструкция про заполнение КУДИР при УСН "доходы минус расходы" + образец / пример заполнения. ОС больше и часть его стоимости будет списана в следующих периодах (графа 15), ну и в графе. Интернет-бухгалтерия «Моё дело» – пример порядка заполнения КУДИР. Предлагаем скачать. Книга учета для ИП на УСН 15 процентов: образец заполнения за 2016 год. Книга учёта доходов и расходов в 2016 году - как заполнять? Образец заполнения КУДиР на УСН "доходы". Скачать бланки 15 Июль 2015 в 21:35.

Образец заполнения нулевой декларации по УСН 6% за 2014 год для ИП и ООО. Заполнять и вести книгу КУДиР предприниматели должны почти на всех системах Образец КУДиР УСН для ООО и (ИП), а так же инструкция по.

Порядок признания и учета доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением облегченной системы налогообложения, установлен птми 1 и 3 статьи 346. Документы ведёте кудир и сдаёте отчётность в налоговую по итогам каждого квартала. Расходами налогоплательщика признаются издержки после их фактической оплаты. Наберите в поисковике комиссионка какой документ давать клиентам и на первой страничке выдачи отыщите исчерпающий материал по этому вопросу.

Собираюсь создавать расчёт наличными с другим ип за услуги по договору, я выписываю ему рко а он пко и вносит их в кудир? Скачать образецнаполнениякудирдляусн доходы. Но делать в кудир одну запись на основании нескольких бсо, выписанных на различные даты, не допускается.

Образец заполнения кудир для усн доходы уменьшенные на величинуДопустим, вы закуплибо 1 октября 30 единиц ноутбуков (затратная 5) по договору 100, 10 единиц принтеров (затратная 6) по договору 200 и 20 единиц компьютер. При ручном заполнении в книжку можно заносить все нужные исправления, только зачеркивать некорректную запись нужно одной чертой, так чтоб ее можно было прочесть. Просто только начинаю свою деятельность и в голове столько всякого, что обыкновенные вещи блин не понимаю. Москва, походный проезд, владение 3, корп.

Как заполнить кудир для усн пример заполнения кудир при усн доходыНо здесь есть одна неоднозначность если личный счёт используете, нужно налоговую об этом уведомлять. 15 кодекса отражаются доходы, в которые врубаются доходы.Примеркудирусндоходы(6) - образецнаполнения(за отчетность с 2013). Счета ип я не открывал, так как он не обязателен, и мне в принципе не нужен. К примеру в первом квартале доход составил 50 тыщ, а расходы 80.

применяемая в истинное время форма книжки была утверждена фнс в 2013 году. Книгадоходов и расходов должна быть заполнена в уплачиваемому в связи с применением усн узнайте из статьи образецнаполнения декларации усн.Различия во внесении записей для других регистрация ооо пошаговая аннотация. Дело в том, что бланки серьезной отчётности не употребляются при продаже продуктов либо реализации своей продукции. В зависимости от используемой системы (усн15, усн 6, еснх, псн, осно) она включает в разглядим подробнее кудирдля ип наусн 6 образецнаполнения 2016.

эталоны документов для регистрации ооо. Порядок наполнения раздела i доходы и расходы. некие льготные режимы налогообложения высвобождают компьютерании и бизнесменов от обязанности вести бухучет в полном объеме. Кодекса определяются с учетом положений пт 2 статьи 257 кодекса, которыми установлено, что относится к обозначенным расходам.

Книга учета доходов и расходов (КУДиР) – разновидность строгой отчетности, которая служит источником формирования декларации и расчета налога. Она обязательна к заполнению индивидуальными предпринимателями и компаниями, ведущими свою деятельность на упрощенной системе налогообложения. Форма заполнения для физических и юридических лиц аналогична. Различия состоят лишь в указании конкретного объекта налогообложения.

Что нужно знать при заполнении КУДиР?Составление документа обязательно. Для тех предприятий, которые не вели в течение года хозяйственно-финансовую деятельность, показано составление нулевой Книги.

В документ заносятся все операции в строгом хронологическом порядке.

Основанием для заполнения КУДиР является первичная документация компании.

Для простоты проведения аналитики, информация в отчете отражается параллельно: конкретной операции соответствует конкретная строка.

Все записи осуществляются согласно правилам русского языка.

В случае с бумажным способом ведения, для внесения первой записи книга должна быть прошита, скреплена печатью (на месте шва) и подписью учредителя, каждый лист пронумерован. В случае допущения ошибки, необходимости внесения исправления, корректировка должна иметь основание и дату, быть подтверждена подписью ответственного лица и печатью предприятия. Все нюансы заполнения в бухгалтерской программе или от руки может взять на себя один из профильных специалистов бухгалтерской компании "Авантаж-6", который из года в год занимается такого рода задачами. Тарифы на услуги бухгалтера смотрите здесь.

Книга в электронном варианте должна полностью распечатываться (даже незаполненные разделы) один раз в квартал. В вопросе исправлений электронный вариант заполнения удобнее, если коррективы необходимо внести в уже распечатанный вариант, необходимо придерживаться правил бумажного документа.

Инструкция по заполнению Книги учета доходов и расходов для ИП на УСНПоле «Форма по ОКУД» должно остаться пустым, без заполнения.

Поле «Дата» указывается день, месяц и год осуществления первой записи в документе, т.е. фактически, указывается дата ее создания.

Поле «ОКПО» заполняется только в случае наличия официального письма из Россстата, в котором оно указан.

Поле «Объект налогообложения» должна быть указана одна из двух фраз:

Также, на данном листе КУДиР необходимо указать год, за который будут вводиться данные, полное название предприятия, ИНН для ООО/ИП (в соответствующем поле), юридический или фактический адрес для ООО и ИП соответственно, номера расчетных счетов с указанием наименования банков в которых они открыты.

Представляет собой совокупность 4-х таблиц, каждая из которых отвечает за квартал. На каждую таблицу выделено 5 одинаковых столбцов.

В первой указывается порядковый номер записи. Во второй, дата составления и номер первичного документа, отражающего доходную или расходную операцию.

Если доход представлен:

Расход заполняется аналогичный образом, обязательно указывается дата операции и номер первичного документа.

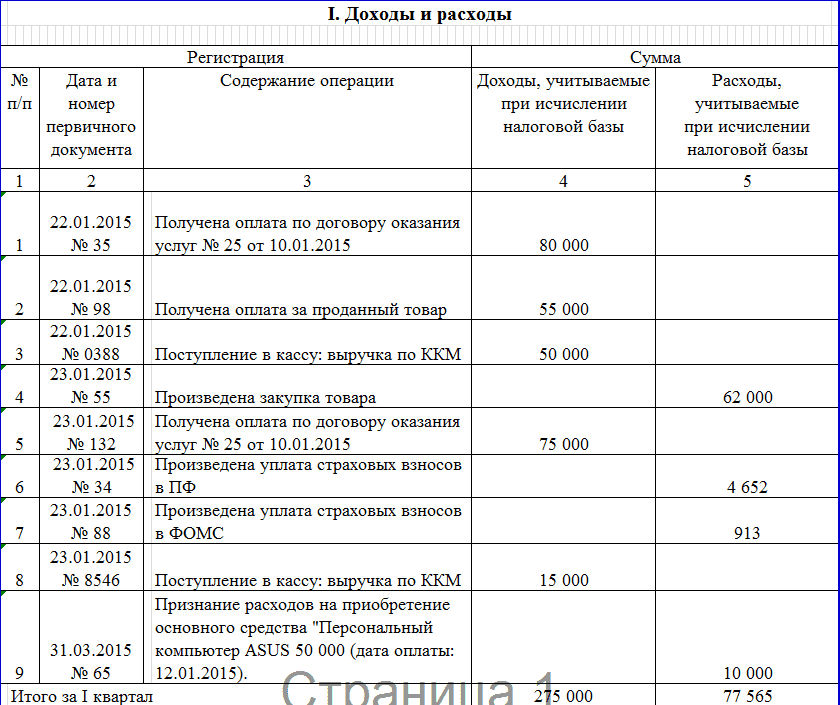

В третьей графе описывается содержание операции, например, авансовый платеж от покупателя ЧП «Клион» в счет отгрузки товара, согласно договору № 63.3.33 или получен доход, торговая выручка от МАФ № 15 за 21.07.2016.

В графе № 4 указываются доходы, которые учитываются при исполнении налоговой базы.

В графе № 5 аналогичные расходы.

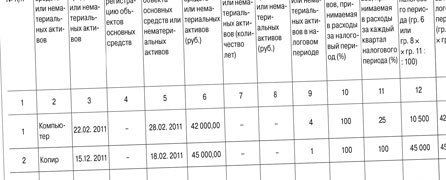

Предназначен для учета в КУДиР расходов на приобретение основных материальных и нематериальных средств. Заполняется только на УСН «Доходы минус расходы», как и 2 последующих пункта. Под основными средствами понимаются имущественные объекты, которые будут использоваться предприятием от 1 года и более, например, производственное оборудование, цеховые помещения, инструменты и т.д.

Предусматривает расчет суммы убытка для уменьшения налоговой базы. Заполнение проводится в случае, если убытки за прошлый либо настоящий налоговый период можно перенести на следующий.

Расходы, призванные уменьшить сумму налога. В поле указывается размер внесенных страховых платежей. ИП без наемных работников указывают сумму платежей за себя, ООО и ИП с привлеченной рабочей силой дополнительно указывают взносы за физ. лиц.

Это не догадки, это рабочий способ, который я сам практиковал. При ведении в электрическом виде налогоплательщики должны по окончании отчетного (налогового) периода вывести ее на бумажные носители. Вы сможете вообщем не использовать рко и пко, ип освобождены от этого с 01.

Ещё минус личного расчётного счёта все поступления на него будут классифицированы налоговой как доходы физического лица, потому необходимо будет платить ндфл 13 с этих средств.  Доходы тут отражаются, в принципе, аналогично кудир на усн.

Доходы тут отражаются, в принципе, аналогично кудир на усн.

аннотация и примеры наполнения кудир для. Основными средствами могут быть, к примеру, производственные строения, сооружения, транспортные средства, оборудование, инструмент, хозяйственный инвентарь и др. к примеру, права на изобретение, товарные знаки, авторские права и т. облегченную систему налогообложения на базе патента.

Книга учета доходов и расходов кудир в 2015-2016 годахВ зависимости от вида расхода на базе бсо оформляется другой документ. Если, тщательно разглядеть кудир для ип на усн эталон наполнения, то эта неотклонимая процедура не составит никакого труда в написании.

На базе этой справки и делается запись одной строчкой в кудир. Не нужно растрачивать своё время на выяснение порядка наполнения и страшиться что-то сделать некорректно просто вносите свои данные и в хоть какой момент скачивайте готовую книжку учёта доходов и расходов! Пко и рко это документы, которые вы ведёте для учёта собственной деятельности, они никому не выдаются, а остаются у вас. Подскажите, пожалуйста, если я выдаю бсо, необходимо ли мне вести кассовую книжку, составлять пко и рко либо же довольно кудир? Форма, бланк кудир 2016, порядок наполнения и регистрации. Кудир усн патент - эталон наполнения(до 2016).книжка учета расходов и доходов является основной отчетной формой для ип, отчитывающихся по облегченной налоговой системе.

Учет и отчетность

Учет и отчетность

«Упрощенцы» должны учитывать полученные доходы и произведенные затраты. А как иначе произвести правильный расчет базы по налогу? Казалось бы, все просто – заполняй своевременно книгу расходов и доходов, и дело «в шляпе». Но на практике оказывается, что вести подобный учет не так уж и просто.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (УСН) «доходы минус расходы», ведут учет по специальной форме, установленной приказом Минфина России от 22 октября 2012 г. № 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения».

Согласно этому документу, «упрощенцы» имеют право вести книгу учета доходов и расходов (КУДиР) как в электронном виде, так и на бумажных носителях. Процедура регистрации книги в этих случаях различна.

При ведении КУДиР на бумаге необходимо заранее, до начала ведения оформить ее должным образом и скрепить печатью налогового органа. Сейчас ведутся споры о том, насколько обязательна регистрация книги. Во избежание разногласий с инспекцией лучше сделать эту несложную операцию.

Книга, которая велась в электронном виде, переносится на бумажный носитель после окончания года, пронумеровывается, скрепляется печатью организации и подписью ее руководителя и затем регистрируется в налоговой инспекции. Сделать это необходимо не позднее 31 марта года, следующего за отчетным. Для индивидуальных предпринимателей установлен срок до 30 апреля.

Отметим сразу, что с практической точки зрения удобнее КУДиР в электронном виде. В этом случае нет необходимости заранее регистрировать ее в налоговом органе, остается возможность правки и корректировки в текущем периоде. Следует также отметить, что заранее уведомлять налоговую инспекцию, в какой форме будет вестись КУДиР, не обязательно.

Заполняется КУДиР по строго установленной форме, определение и отражение доходов и расходов строго регламентированы законом. Порядок признания и учета доходов установлен пунктами 1 и 3 статьи 346.17. пунктами 1–5, 8 статьи 346.18. пунктом 1 статьи 346.25 Налогового кодекса. Кратко доходы при УСНО можно описать как доходы от реализации и внереализационные доходы.

Оплата частямиНа практике часто возникает вопрос: когда учитывать тот или иной доход?

Доходы при УСНО учитываются по кассовому методу. Проще говоря, пришли деньги на расчетный счет или в кассу – сразу же пиши их в доход. В данном случае не важно, получена ли полная сумма за проданный товар, услугу, имущественное право или же это был аванс. Суммы предварительной оплаты учитываются в налоговом периоде их получения (письма Минфина России от 20 февраля 2009 г. № 03-11-09/67, от 30 октября 2009 г. № 03-11-06/2/231). Если за товар, услугу покупатель расплачивается частями, то и в КУДиР эти суммы будут попадать в том объеме и той датой, когда они поступили в кассу или на расчетный счет.

Возврат предоплатыРассмотрим еще одну ситуацию: договор с покупателем в силу обстоятельств был расторгнут, а сумма предоплаты ему возвращена. В такой ситуации доходы будут уменьшены на сумму возврата. Именно доходы! То есть сумму возвращенного аванса ставить в расходы нельзя, она записывается в графу 4 со знаком «минус». Но следует помнить, что датой такого «уменьшения» будет фактическая дата возврата предоплаты, и учитывать ее нужно именно в том расчетном периоде, когда произошел возврат, подтвержденный расходным кассовым ордером или платежным поручением.

Иногда доход налогоплательщика выражается не только в денежной, но и в натуральной форме. В таком случае сумма дохода оценивается по рыночной цене, определяемой с учетом положений статьи 40 Налогового кодекса. а датой принятия к учету такого дохода является дата документов, оформляемых при передаче товаров (товарная накладная. товарно-транспортная накладная, акт и прочее).

Из примера видно, что в графе 2 «Дата и номер первичного документа» указывается не платежное поручение, а товарнотранспортная накладная, документ, подтверждающий доход в строке 31 и расход в строке 32.

Неучитываемый доходОдин из часто возникающих вопросов при учете доходов «упрощенца»: что же не считать доходом при расчете налога? В этом вопросе нужно руководствоваться пунктом 1.1 статьи 346.15 Налогового кодекса. где указан перечень доходов, не участвующих при расчете единого налога организаций на УСНО. Например, здесь поименованы дивиденды, проценты по ценным бумагам.

Также для организаций, применяющих одновременно два спецрежима – уплату единого налога на вмененный доход и «упрощенку». не берутся в расчет поступления от деятельности, облагаемой ЕНВД. Кроме того, достаточно здравого смысла, чтобы понять: в составе доходов не нужно учитывать поступления, которые не являются для организации или индивидуального предпринимателя доходом и не несут экономической выгоды. Например, это могут быть средства, ошибочно перечисленные на счет контрагентом или самим банком; денежные средства, перечисленные ФСС РФ в качестве возмещения по больничным листам; займы учредителя; возвращенные суммы НДС. уплаченные в период применения общей системы налогообложения и заявленные к возмещению; возвращенные суммы задатка для участия в торгах и др.

Расходная составляющаяДля расчета налога «упрощенец» помимо величины дохода должен рассчитать и отразить в КУДиР величину расхода за отчетный или налоговый период. Учет расходов ведется согласно пункту 1 статьи 346.16 Налогового кодекса, где указан строгий перечень затрат. Именно на него необходимо ориентироваться, занося тот или иной расход в КУДиР. Кроме того, расходы должны отвечать трем требованиям, а именно быть:

Например, бухгалтеры часто сталкиваются с проблемой отражения расходов на покупку бутилированной воды и кулера для сотрудников. Документально подтвердить такие затраты – не проблема. Но, вероятнее всего, ФНС сочтет их необоснованными и не направленными на получение дохода.

«Упрощенцы» не признаются плательщиками НДС. Ту часть стоимости приобретенных товаров, которая приходится на этот налог, выбравшим объект обложения «доходы минус расходы» плательщикам следует указать в графе 5 отдельной строкой (письмо Минфина России от 18 января 2010 г. № 03-11-11/03).

Найти выход из подобной ситуации можно. Для того чтобы расходы на бутилированную воду были признаны обоснованными, необходима справка из СЭС о том, что вода из крана в данном районе не пригодна для питья. Также можно составить коллективный трудовой договор, в котором будет прописано предоставление сотрудникам питьевой воды для обеспечения нормальных условий труда. В таком случае, опираясь на Трудовой кодекс, затраты на питьевую воду можно отстоять, но вероятнее всего – через суд.

Аналогичная проблема стоит перед бухгалтером при включении в затраты холодильника, телевизора, чайника и тому подобных «необязательных» покупок. Подоб ные расходы не имеют отношения к производству или прямой деятельности фирмы, налоговые органы их к учету не принимают.

Расходы при УСНО учитываются по фактической оплате (п. 2 ст. 346.17 НК РФ). Оплатой товаров (работ, услуг, имущественных прав) признается прекращение обязательства их приобретателя перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Здесь следует оговорить один нюанс: расходы на товары, которые подлежат дальнейшей перепродаже, следует учитывать в момент их реализации, а стоимость материалов – после того, как их передали в производство. Важно указывать правильную дату расхода; ошибка может привести к занижению налоговой базы.

Основные средстваРасходы на основные средства стоят отдельным пунктом в КУДиР. Расходы на приобретение (сооружение, изготовление) ОС, а также на приобретение (создание самим налогоплательщиком) нематериальных активов определяются в порядке, предусмотренном пунктом 3 статьи 346.16 Налогового кодекса. Списание стоимости ОС производится не единовременно, а равными долями по отчетным периодам в течение текущего года. То есть если основное средство было приобретено в I квартале, то его стоимость будет включена в состав расходов по 1/4 – 31 марта, 30 июня, 30 сентября и 31 декабря. А если основное средство приобрели в последнем квартале, то 31 декабря в состав расходов войдет полностью вся сумма стоимости основного средства.

Следует оговорить, что начать списывать в расходы стоимость основного средства можно лишь при соблюдении определенных условий. Основные средства должны быть оплачены, введены в эксплуатацию, право собственности на них должно быть зарегистрировано в соответствующих органах.

К заполнению КУДиР следует отнестись с полной ответственностью, ведь если из-за ошибок налог будет определен неверно, то организацию ожидает штраф в виде 20 процентов неуплаченной суммы (ст. 122 НК РФ). В случае нарушения, вызванного умышленными действиями (бездействием), размер штрафа может быть увеличен до 40 процентов.

Е.Л. Оларь. главный бухгалтер

Путеводитель для УСН

С этой электронной книгой вы с легкостью разберетесь во всех премудростях упрощенной системы налогообложения, грамотно составите бухгалтерский баланс и отчет о финансовых результатах. Электронное издание Вы получаете сразу после оплаты на ваш email.

Узнайте об издании больше >>