Категория: Бланки/Образцы

Если основные средства (далее – ОС) временно не используются в хозяйственной деятельности предприятия в результате сезонности, приостановки деятельности, изменения вида деятельности и прочих причин, то сами по себе эти обстоятельства не приводят к обязательной консервации ОС. Когда консервация ОС целесообразна и какие последствия она влечет за собой в учете, расскажем в консультации.

Понятие консервации ОС

Определения понятия консервации ОС не содержит ни бухгалтерское, ни налоговое законодательство. Но и в одном, и в другом есть указания по учету операций, с нею связанных. Чтобы понять, когда нужно прибегать к консервации ОС, разберемся в ее целях и задачах.

Расшифровать их помогут нормативные акты, предназначенные преимущественно для предприятий госсектора, которые для всех остальных субъектов хозяйствования носят рекомендательный характер. Нормы этих актов направлены на сохранение и приумножение государственных и стратегически важных активов, а значит «плохого» не порекомендуют любому рачительному хозяину.

Согласно Положению, утвержденному постановлением КМУ от 28.10.97 г. № 1183 (далее – Положение № 1183), консервация ОС предприятий – это комплекс мероприятий по долгосрочному хранению ОС в случае прекращения производственной или другой хоздеятельности с возможностью дальнейшего восстановления их функционирования. Долгосрочность в этом нормативном акте ограничена тремя годами. Более подробно расшифровывают долгосрочность консервации ОС Методические рекомендации, утвержденные приказом Минпромполитики от 09.06.04 г. № 274 (далее – Методрекомендации № 274), – более одного года, но не более трех лет.

Такой рекомендованный период говорит о том, что сезонность хоздеятельности предприятий (неодинаковая интенсивность в течение года) – не повод для консервации ОС. Во всяком случае, так можно считать в отношении предприятий, основанных (хотя бы частично) на госсобственности, а также компаний и объединений, находящихся в сфере управления Минпромполитики (на эти предприятия распространяется действие Методрекомендаций № 274). Остальные предприятия, на наш взгляд, могут ориентироваться на период консервации, обозначенный их учетной политикой, если такой период обоснован.

Предприятия строительной отрасли в части консервации объектов строительства руководствуются своим отраслевым Положением, утвержденным приказом Минстроя от 21.10.05 г. № 2 (далее – Положение № 2). Его применение обязательно в отношении объектов, строительство которых осуществляется с привлечением госсредств и имеет рекомендательный характер для остальных. Этот регуляторный акт определяет консервацию объекта как комплекс работ и мероприятий, обеспечивающих его хранение на время приостановки строительства. При этом длительность консервации этим документом не обозначена.

Руководствуясь вышеприведенными определениями консервации, делаем вывод, что ее основная цель – обеспечить сохранность объекта консервации и возможность его использования в будущем.

Вывод ОС из эксплуатации для консервации и других мероприятий (капремонта, реконструкции, модернизации) или перевод в состав непроизводственных ОС нельзя путать или смешивать. Это разные мероприятия, они преследуют разные цели, и их учет может отличаться. Например, расходы, связанные с консервацией, относятся в состав прочих расходов как в бухгалтерском, так и в налоговом учете без каких-либо ограничений, а расходы на ремонт и реконструкцию в налоговом учете лимитируются 10 % совокупной балансовой стоимости всех групп ОС на начало отчетного года (п. 146.11, 146.12 Налогового кодекса, далее – НК). А перевод ОС из производственных в непроизводственные чреват начислением НДС с базой налогообложения, равной балансовой стоимости на начало отчетного периода, в котором осуществлен такой перевод (п. 189.1, 198.5 НК).

Выделим основные причины для консервации ОС (п. 2.3 Методрекомендаций № 274):

Основной причиной для консервации строительного объекта названо отсутствие финансирования дальнейшего строительства и ввода в эксплуатацию такого объекта (п. 1.1 Положения № 2).

Предполагается, что такие обстоятельства носят временный характер. Ведь консервация нужна, чтобы обеспечить сохранение объекта для дальнейшей его эксплуатации в будущем.

Это важно! Положением № 1183 предусмотрена возможность, но не обязанность уполномоченных органов собственников объектов принимать решение об их консервации. То есть предприятия не обязаны консервировать временно не используемые ОС, если не видят в этом необходимости.

Решающее значение в вопросе «быть или не быть» консервации ОС на предприятиях госсектора имеет технико-экономическое обоснование (далее – ТЭО) этого мероприятия. ОС могут быть законсервированы, если согласно ТЭО их дальнейшее использование признано временно нецелесообразным (п. 3 Положения № 1183).

На наш взгляд, любому другому предприятию путь к консервации ОС стоит также начать с ТЭО. Его цель – проанализировать влияние предстоящей консервации на производственные показатели предприятия, структуру расходов на производство до и после консервации, ценообразование, рассчитать экономический эффект (прибыль) от консервации ОС (например, за счет экономии расходов при консервации ОС по сравнению с расходами без вывода из эксплуатации).

ТЭО включает сведения об ОС, в том числе акт технического состояния, данные бухучета и проект консервации. Проект состоит из пояснительной записки (в ней можно раскрыть влияние консервации на основные показатели деятельности предприятия, воспользовавшись для этого формами из приложений 4-8 к Методрекомендациям № 274, порядок и график консервации и расконсервации), техдокументации (если нужно обозначить технологические процессы консервации) и сметы расходов (форму можно позаимствовать из приложения 2 к Положению № 1183).

Положением № 1183 установлен порядок документальной подготовки и рассмотрения уполномоченными органами материалов относительно консервации ОС предприятий Минпромполитики. Его основные документы можно «позаимствовать» и обычным предприятиям, например:

· акт принятия ОС на консервацию ответственным за их сохранение лицом.

Предприятиям Минпромполитики для консервации недостаточно одного решения плательщика (п. 7 Положения № 1183). Например, предприятиям, основанным на госсобственности, нужен акт КМУ, а предприятиям, имеющим стратегическое значение для экономики и безопасности страны, решение плательщика нужно согласовать с Межведомственной комиссией по вопросам консервации.

Учет операций, связанных с консервацией ОС

Бухгалтерский учет. На период консервации начисление амортизации объекта ОС приостанавливается (п. 23 П(С)БУ 7). Начиная с месяца, следующего за месяцем перевода ОС на консервацию, и заканчивая месяцем, в котором осуществляется его обратный ввод в эксплуатацию, амортизация не начисляется (п. 29 П(С)БУ 7; п. 27 Методических рекомендаций, утвержденных приказом Минфина от 30.09.03 г. № 561). Если объект ОС амортизируется производственным методом, то амортотчисления возобновятся уже в первом месяце участия ОС в производственном процессе, то есть амортизация может возобновиться раньше – уже в месяце их обратного ввода в эксплуатацию.

Методрекомендации № 274 предписывают вести учет законсервированных ОС на отдельных субсчетах (п. 5.1), а расходы на мероприятия по консервации отражать на счете 97 «Прочие расходы» (п. 5.3).

Напомним, что для негосударственных и «нестратегических» предприятий такие предписания всего лишь рекомендация. Поэтому, на наш взгляд, перевод на отдельный субсчет и выбор счета для расходов – это вопрос учетной политики предприятия. Например, современные бухгалтерские программы позволяют формировать данные о законсервированных ОС отдельно от других ОС и без перевода на отдельные субсчета. Поэтому отчетность можно заполнить и без такого перевода. В Примечаниях к финансовой очетности (форма № 5, утвержденная приказом Минфина от 29.11.2000 г. № 302) информация об остаточной стоимости выведенных из эксплуатации ОС отражается отдельной строкой 263.

Особенности МСФО-учета. В отличие от национальных стандартов бухгалтерского учета, МСБУ 16 «Основные средства» предусматривает, что амортизацию не приостанавливают в случае, если актив не используется или выбывает из активного использования, пока он полностью не самортизируется (параграф 55). Поясняется такой подход тем, что не только использование актива по назначению, но и другие факторы, например техническое и/или моральное его устаревание, нужно учитывать при амортизации, а время простоев включается в полезный срок эксплуатации ОС, в течение которого актив подлежит амортизации.

Амортизацию прекращают, только если ОС готовят к продаже или перестают признавать активом. Таким образом, у предприятий, которые ведут учет по МСФО, бухучет консервационных операций не будет аналогичным налоговому учету. В то же время этих налоговых разниц можно избежать, если амортизировать ОС производственным методом (чаще всего именно производственные ОС приходится консервировать). Тогда амортизация во время консервации будет равна нулю и в МСФО-учете.

Налоговый учет. Начисление амортизации ОС приостанавливается на период их вывода из эксплуатации на консервацию (пп. 145.1.2 НК). Начисление амортизации, а значит и ее приостановка, проводится в налоговом учете так же, как и в бухгалтерском (пп. 44.2, п. 145.1.9 НК). То есть начисление амортизации законсервированных ОС приостанавливается начиная с месяца, следующего за месяцем вывода их из эксплуатации на консервацию и заканчивая месяцем, в котором осуществляется их обратный ввод в эксплуатацию (кроме ОС, амортизируемых производственным методом).

Напомним, что ранее (до 01.04.11 г.) по Закону о прибыли на период консервации приостанавливалась амортизация только для ОС группы 1, а балансовая стоимость остальных групп (2–4) не изменялась и продолжала амортизироваться. Кроме того, в связи с консервацией балансовая стоимость объекта группы 1 приравнивалась к нулю, и если на начало года объект находился на консервации, то его балансовая стоимость не участвовала в расчете 10%-ного ремонтного лимита.

Налоговый кодекс в части налогового учета аналогичных норм не содержит, поэтому стоимость любых законсервированных ОС будет участвовать в расчете 10%-ного ремонтного лимита. Ведь ремонтный лимит рассчитывается от балансовой стоимости ОС, подлежащих амортизации, которая определяется как разница между их первоначальной стоимостью с учетом переоценки и сумой накопленной амортизации (пп. 14.1.9 НК). Возможно, кого-то смутит формулировка «подлежащие амортизации» в отношении законсервированных ОС, однако мы уверены – приостановка амортизации не означает, что ОС не подлежат амортизации. В перечне расходов, которые не подлежат амортизации (п. 144.2, 144.3 НК), остаточной балансовой стоимости ОС, временно находящихся на консервации, нет.

А вот расходы на содержание ОС, находящихся на консервации, не амортизируются (к стоимости ОС не прибавляются), а полностью относятся в состав расходов за отчетный период (п. 144.2 НК). Поскольку консервация – это комплекс мероприятий, начиная с подготовки документации и заканчивая процессом расконсервации, то, на наш взгляд, все расходы, связанные с консервацией, являются расходами на содержание законсервированных ОС.

Такой же смысл вложен в ответ Миндоходов на вопрос, как в налоговом учете отражать расходы на консервацию ОС, их содержание во время консервации и дальнейшую расконсервацию (ОИР, категория 102.09.01). Это могут быть, в частности, расходы:

Консервация ОС не приводит к налоговым последствиям по НДС, поскольку право на налоговый кредит по этому налогу НК не ставит в зависимость от того, находятся в эксплуатации ОС или нет. Главное – намерение плательщика использовать их в рамках хоздеятельности в облагаемых операциях (п. 198.3 НК). А вывод ОС на консервацию не перечислен среди операций, при осуществлении которых начисляются налоговые обязательства по НДС (п. 198.5 НК).

С целью уменьшения расходов на содержание производственного оборудования, которое временно не используется в производственном процессе, принято решение о консервации производственной линии М-420 на 2 года. Для обеспечения сохранности линия, которая находится в отдельном помещении цеха, отключена от источников питания, упакована защитной пленкой, сохранен необходимый для хранения температурный режим.

Учет операций, связанный с консервацией объекта, покажем в таблице (к – условное обозначение для ОС на консервации):

Дата размещения статьи: 17.08.2013

Как оформить консервацию простаивающих основных средств и объектов незавершенного строительства? Каким образом отразить эти операции в бухгалтерском учете? Каковы будут налоговые последствия?

Консервация объектов основных средств

Консервация - это выполнение фактических мероприятий по поддержанию объекта основных средств в исправном состоянии (ограничение доступа к объекту, его техническая защита и т.п.), т.е. под консервацией подразумевается временное неиспользование объекта основных средств, которое не предусматривает его ликвидации (выбытие), соответственно, отсутствуют основания для списания объекта с учета.

На консервацию переводятся объекты основных средств, находящиеся в определенном технологическом комплексе и (или) имеющие законченный цикл технологического процесса, когда они не приносят экономической выгоды (дохода), не эксплуатируются в производственной и управленческой деятельности и не могут быть использованы для передачи за плату во временное пользование.

Для определения перечня основных средств, подлежащих консервации, целесообразно провести инвентаризацию. Приказом назначается комиссия, в состав которой, как правило, входят: главный инженер (председатель комиссии), начальники соответствующих подразделений, работник бухгалтерии, представитель экономического подразделения, работник, ведающий вопросами управления имуществом, лица, на которые возложена ответственность за сохранность объектов консервации, и др.

Комиссия определяет целесообразность перевода на консервацию (расконсервацию) объектов ОС; оформляет акты о консервации (расконсервации) и др.; проводит освидетельствование законсервированных объектов, экономическое обоснование перевода на консервацию (расконсервацию); составляет сметы расходов по консервации (расконсервации) объектов, в том числе дополнительных на содержание законсервированных объектов.

После этого руководитель издает приказ о консервации временно неиспользуемого оборудования, техники. Унифицированной формы данного документа нет. Поэтому составить его можно в произвольной форме, приведя в нем перечень простаивающих основных средств. В приказе целесообразно также указать причину консервации объекта, дату перевода, срок консервации, остаточную стоимость объекта. Также необходимо разработать внутренний локальный документ (порядок, который будет определять состав мероприятий по консервации объектов и последовательность их осуществления). При консервации конкретных объектов основных средств необходимо составить и утвердить смету расходов на содержание законсервированных производственных мощностей и объектов.

В инвентарных карточках основных средств (ф. N ОС-6) следует произвести отметку о переводе их на консервацию. Так как специальная графа для этого не предусмотрена, то сведения о консервации можно указать в разд. 4 "Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств" карточки.

По окончании работ по консервации составляется акт, который подписывается комиссией и утверждается руководителем организации. В нем целесообразно привести перечень законсервированных основных средств с указанием их инвентарных номеров, первоначальной и остаточной стоимости, сумм начисленной амортизации, сроков полезного использования и сроков консервации.

Унифицированная форма данного документа отсутствует, поэтому организации следует разработать его с учетом специфики своей деятельности и зафиксировать в учетной политике.

В процессе консервации объекты основных средств физически не изнашиваются. Это и является причиной исключения соответствующих объектов из состава амортизируемого имущества в бухгалтерском учете, однако лишь в случае, когда срок консервации превышает 3 месяца.

В ПБУ 6/01 четко не отражено, с какого периода следует прекратить начислять амортизацию в связи с консервацией объекта, поэтому данный момент целесообразно отразить в учетной политике организации. Например, приостанавливать начисление амортизации со следующего месяца после консервации, а возобновлять - с месяца, следующего за месяцем расконсервации.

Законсервированные объекты следует продолжать учитывать на счете 01 "Основные средства", но обособленно. Иными словами, консервация простаивающего оборудования отражается записью о переносе первоначальной стоимости в дебет счета 01 "Основные средства", субсчет "Основные средства на консервации", с кредита счета 01 "Основные средства", субсчет "Основные средства в эксплуатации".

Затраты на содержание законсервированных производственных объектов (оплату труда с начислениями, охрану этих объектов, расход материалов на консервацию и при проведении профилактических мероприятий, отопление, электроэнергию, услуги сторонних организаций по содержанию законсервированного объекта и т.д.) относят в дебет счета 91 "Прочие доходы и расходы" в корреспонденции со счетами учета затрат в пределах сметы, утвержденной руководителем организации.

Консервация объектов незавершенного строительства

Приостановление строительства может быть обусловлено отсутствием финансовой возможности продолжать строительство, трудностями, связанными с организацией получения технических условий по подключению объекта к инженерным сетям и коммуникациям (Письмо Минфина России от 11.12.2009 N 03-03-06/1/805), грубыми нарушениями, допущенными на стадии проектирования, обнаруженными в ходе осуществления строительных работ, необходимостью дождаться более теплого (недождливого) сезона и т.д.

После устранения причин, вызвавших консервацию, работы на объекте продолжатся, поэтому договор строительного подряда не расторгается, а приостанавливается на неопределенный (или определенный) срок. В Гражданском кодексе РФ отсутствует норма, которая связывала бы консервацию с окончательным прекращением договорных отношений сторон, поэтому намерения сторон о прекращении договора подряда в случае консервации строительства, а также порядок его прекращения должны быть предусмотрены в договоре подряда (Постановление ФАС Волго-Вятского округа от 19.10.2006 по делу N А29-11601/2005-2э).

Если по не зависящим от сторон причинам работы по договору строительного подряда приостановлены и объект строительства законсервирован, заказчик обязан оплатить подрядчику в полном объеме выполненные до момента консервации работы, а также возместить расходы, вызванные необходимостью прекращения работ и консервацией строительства, с зачетом выгод, которые подрядчик получил или мог получить вследствие прекращения работ (ст. 752 ГК РФ).

В случае необходимости прекращения работ или их приостановления более чем на шесть месяцев застройщик (заказчик) обязан обеспечить консервацию объекта капитального строительства. О своем решении он в течение 10 календарных дней должен уведомить подрядчика, орган, выдавший разрешение на строительство, а также орган государственного строительного надзора (если строительство объекта подлежит государственному строительному надзору).

Основанием для начала консервации объекта незавершенного строительства является распорядительный документ застройщика (заказчика).

Согласно п. 5 Правил проведения консервации объекта капитального строительства (утв. Постановлением Правительства РФ от 30.09.2011 N 802) в решении о консервации объекта должны быть определены:

- перечень работ по консервации объекта;

- лица, ответственные за сохранность и безопасность объекта, в том числе конструкций, оборудования, материалов и строительной площадки (должностное лицо или организация);

- сроки разработки технической документации, необходимой для проведения работ по консервации объекта, а также сроки проведения работ по его консервации;

- размер средств на проведение работ по консервации объекта, определяемый на основании акта, подготовленного лицом, осуществляющим строительство объекта (подрядчиком), и утвержденного застройщиком (заказчиком).

Для разработки технической документации застройщик (заказчик) и подрядчик составляют специальный перечень работ и затрат, на основе которого разрабатывается смета на консервацию и охрану строительного объекта на время консервации.

Как именно подрядчик будет выполнять строительно-монтажные работы, предусмотренные этой сметой, оговаривается в дополнительном соглашении к основному договору подряда на капитальное строительство, которым устанавливаются сроки выполнения работ и сдачи застройщику (заказчику) законсервированных объектов строительства, а также указываются сроки, в которые подрядной организации будут возмещены имевшие место расходы.

На начальном этапе консервации формируется инвентаризационная комиссия, в состав которой входят представители заинтересованных сторон (подрядчика, застройщика (заказчика), проектной организации и др.). По результатам ее работы формируются инвентаризационные описи и составляется акт в произвольной форме, где отражаются наименование объекта строительства, место проведения обмера, основания для проведения, данные смет и актов выполненных работ, результат, полученный по итогам контрольных обмеров, дата проведения.

Инвентаризационная комиссия определяет состояние и степень готовности элементов объекта строительства, который подлежит консервации; выявляет необоснованное занижение или завышение стоимости выполненных строительных работ, а также факты необоснованного применения сметных норм, коэффициентов, нормативов и т.д.

Кроме того, при инвентаризации обязательно следует проводить контрольные обмеры физических объемов работ, которые по результатам инвентаризации сопоставляются с показателями смет, актов и данными, отраженными в учете по счету 08 "Вложения во внеоборотные активы", субсчет 3 "Строительство объектов основных средств застройщика (заказчика)". Контрольный обмер физических объемов работ заключается в сопоставлении фактически выполненных объемов работ в натуральном выражении (на объекте незавершенного строительства) с аналогичными объемами, указанными в актах выполненных работ. Если установлено, что работы не выполнены или выполнены в меньшем объеме, то оплате они не подлежат и исключаются из объема выполненных работ.

Экземпляры описей и акт, составленные по результатам инвентаризации, передаются в бухгалтерию застройщика (заказчика) и подрядчика. Акты должны быть подписаны членами комиссии с участием подрядной (субподрядной) организации.

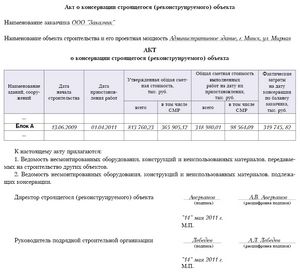

После принятия решения о приостановлении строительных работ заказчик и подрядчик составляют акт о приостановлении строительства (ф. N КС-17), который применяется для оформления приостановления строительства (консервации или прекращения строительства) и составляется в необходимом количестве экземпляров по каждому объекту строительства с указанием приостановленных строительством работ.

Один экземпляр акта передается подрядчику, второй - заказчику, третий по требованию - инвестору. Сведения о затратах на консервацию отражаются в акте на основании сметы.

В результате строительства производимые затраты, отражаемые на счете 08 "Капитальные вложения", подразделяются на расходы, увеличивающие и не увеличивающие стоимости основных средств. Последние также подразделяются на затраты, предусмотренные и не предусмотренные в сводных сметных расчетах стоимости строительства.

По окончании строительных работ затраты, увеличивающие стоимость объектов, образуют инвентарную стоимость здания, а затраты, не увеличивающие стоимости основных средств, списываются со счета "Капитальные вложения" за счет предусмотренных источников финансирования по мере полного производства соответствующих работ.

Пунктом 3.1.7 Положения по бухгалтерскому учету долгосрочных инвестиций установлено, что расходы на консервацию строительства относятся к затратам, не увеличивающим стоимость основных средств и не предусмотренным в сводных сметных расчетах стоимости строительства.

По окончании работ расходы организации застройщика (заказчика) на консервацию недостроенного здания могут списываться в состав внереализационных расходов, для учета которых предназначен счет 91 "Прочие доходы и расходы", субсчет 2 "Прочие расходы".

Застройщик (заказчик) может не только нести расходы на консервацию объекта, но и оплачивать содержание недостроенного объекта (охрану, освещение и т.п.), эти расходы также следует отражать на счете 91.

Для удобства получения информации о состоянии имущества к счету 08 "Вложения во внеоборотные активы" застройщику (заказчику) целесообразно открыть отдельный субсчет "Объекты незавершенного строительства на консервации". В этом случае перевод на консервацию объекта незавершенного строительства будет отражен записью:

Д-т сч. 08 "Вложения во внеоборотные активы", субсч. "Объекты незавершенного строительства на консервации",

К-т сч. 08 "Вложения во внеоборотные активы", субсч. "Строительство объектов основных средств",

передан на консервацию объект незавершенного строительства.

В учете застройщика (заказчика) консервация объектов незавершенного строительства может быть отражена следующим образом:

Д-т сч. 08 "Вложения во внеоборотные активы", субсч. "Объекты незавершенного строительства на консервации",

К-т сч. 08 "Вложения во внеоборотные активы", субсч. "Строительство объектов основных средств",

перевод на консервацию объекта незавершенного строительства;

Д-т сч. 91-2 "Прочие расходы"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

отражены затраты на разработку проекта консервации;

Д-т сч. 91-2 "Прочие расходы"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

списаны затраты на консервацию, предъявленные подрядчиком;

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками"

К-т сч. 51 "Расчетные счета"

погашена задолженность перед проектной организацией;

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками"

К-т сч. 51 "Расчетные счета"

оплачены услуги подрядчика;

Д-т сч. 91-2 "Прочие расходы"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

отражены штрафные санкции по договору, подлежащие уплате подрядчику;

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками"

К-т сч. 51 "Расчетные счета"

перечислен штраф подрядчику;

Д-т сч. 91-2 "Прочие расходы"

К-т сч. 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению", 60 "Расчеты с поставщиками и подрядчиками"

отражены расходы на охрану объекта;

Д-т сч. 91-2 "Прочие расходы"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

отражены расходы на освещение объекта.

Так как учет расходов на консервацию объекта незавершенного строительства напрямую зависит от источника финансирования, организации-застройщику (заказчику) целесообразно с учетом специфики деятельности и исходя из источника финансирования данных затрат самостоятельно разработать порядок и методику отражения данных расходов на счетах бухгалтерского учета, закрепив их в своей учетной политике.

Если заказчик-застройщик также является инвестором, то расходы на консервацию и на содержание законсервированного объекта НЗП он может отнести к прочим в соответствии с п. 11 ПБУ 10/99.

Если заказчик-застройщик и инвестор - разные лица, учет расходов по консервации объекта сводится к следующему. В силу Закона об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений, заказчиками являются уполномоченные на то инвесторами физические и юридические лица, осуществляющие реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. В права инвесторов входит заключение договоров с другими субъектами инвестиционной деятельности.

На практике заказчики на основании договора гражданско-правового характера, заключенного с инвесторами, обязуются, как правило, от своего имени и за счет инвестора за вознаграждение осуществить организацию строительства (реализовать инвестиционный проект). Данные условия позволяют квалифицировать заключенный инвестиционный договор как агентский. Комитент обязан помимо уплаты вознаграждения возместить агенту израсходованные им на исполнение комиссионного поручения суммы. Таким образом, заказчик, осуществляющий строительство, по сути, является посредником, а понесенные им затраты на консервацию строительства он может перевыставить инвестору. При этом затраты на консервацию объекта заказчик-застройщик может аккумулировать на счете 08 "Вложения во внеоборотные активы" на отдельном субсчете. Далее эти затраты, а также суммы НДС передаются инвестору и отражаются по дебету счета 76 "Расчеты с разными дебиторами и кредиторами".

Подпункт 9 п. 1 ст. 265 НК РФ позволяет включить во внереализационные расходы, уменьшающие налогооблагаемую прибыль, затраты, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов. Названная норма применяется и в отношении объектов, строительство или реконструкция которых не завершены.

Минфин России в Письмах от 15.09.2010 N 03-03-06/1/590 и от 18.03.2009 N 03-03-06/1/164 отметил, что расходы, связанные с консервацией объекта основных средств, направлены на сохранение и содержание в должном состоянии имущества, которое в дальнейшем принесет доход, и поэтому они (включая затраты по текущему содержанию, ремонту, охране объектов, необходимые для содержания простаивающих и законсервированных основных средств) признаются экономически обоснованными для целей налогообложения прибыли.

Консервация основных средств

Для целей налогообложения прибыли законсервированные основные средства исключаются из состава амортизируемого имущества, однако только в случае, когда срок консервации превышает три месяца (п. 3 ст. 256 НК РФ). Прекратить начисление амортизации по простаивающему оборудованию следует с 1-го числа месяца, следующего за тем, в котором основные средства будут переданы на длительную консервацию. Вновь начать амортизировать данные объекты следует с 1-го числа месяца, следующего за месяцем расконсервации (п. 2 ст. 322 НК РФ).

Значение имеет фактический, а не предполагаемый период консервации. Если по решению руководителя оборудование было передано на консервацию на полгода, но уже через два месяца его по каким-либо причинам расконсервировали, придется доначислить амортизацию за эти два месяца.

После расконсервации основного средства амортизация начисляется в прежнем порядке (Письмо УФНС России по г. Москве от 01.12.2009 N 16-15/125953). При этом срок полезного использования объекта следует продлить на период консервации (п. 3 ст. 256 НК РФ).

Расходы на охрану законсервированных объектов и их ремонт признаются экономически обоснованными для целей налогообложения прибыли (Письмо Минфина России от 03.04.2009 N 03-03-06/1/218, Определение ВАС РФ от 31.01.2008 N 691/08).

Расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов, относятся к внереализационным. Это касается заказчика-застройщика, который является одновременно и инвестором.

Если заказчик-застройщик и инвестор - разные лица и речь идет об агентском договоре, то в налоговом учете затраты заказчика-застройщика подлежат возмещению. Ему они не принадлежат, не учитываются у него в целях исчисления налогооблагаемой прибыли, равно как и суммы, поступившие от инвестора в порядке возмещения затрат на консервацию объекта (пп. 9 п. 1 ст. 251, п. 9 ст. 270 НК РФ).

Налог на добавленную стоимость

При переводе на консервацию недоамортизированных основных средств, в отношении которых суммы НДС ранее были правомерно приняты к вычету, восстановление сумм налога с остаточной стоимости таких основных средств на период консервации не производится, так как обязанность по восстановлению НДС в случае перевода объекта на консервацию отсутствует (п. 3 ст. 170 НК РФ; Письма ФНС России от 20.06.2006 N ШТ-6-03/614@, Минфина России от 06.06.2006 N 03-04-15/116).

А как быть с "входным" НДС по "консервационным" расходам? По данному вопросу существуют две точки зрения.

По мнению контролирующих органов, применять вычет с затрат на консервацию по НДС нельзя, так как они не связаны с ведением облагаемых операций, поскольку законсервированное имущество не используется в производственной деятельности. Кроме того, работы по консервации - это работы для собственных нужд, которые не облагаются НДС.

По мнению арбитражных судов, поддержание временно не используемых производственных мощностей в надлежащем состоянии относится к производственной деятельности предприятий. И если она облагается НДС, то вычет входного налога по "консервационным" расходам правомерен (Постановления ФАС СЗО от 04.04.2008 по делу N А56-51219/2006, УО от 05.08.2010 N Ф09-6084/10-С3 по делу N А07-13364/2009 и др.).

Учитывая изложенное, если после расконсервации и завершения строительства планируется использовать имущество для выполнения операций, облагаемых НДС, то понесенные при консервации расходы связаны с деятельностью, облагаемой этим налогом. НДС принимается к вычету в обычном порядке, т.е. после принятия на учет указанных материалов (работ, услуг) и при наличии счета-фактуры (п. 1 ст. 172 НК РФ). При этом существует вероятность того, что указанную позицию налогоплательщику придется отстаивать в суде.

Налог на имущество

Для налога на имущество объект налогообложения - это основные средства. Поскольку законсервированное имущество остается в составе основных средств, то нет никаких оснований не платить налог с его стоимости (Письмо Минфина России от 15.05.2006 N 03-06-01-04/101).

При осуществлении капитального строительства налог на имущество необходимо уплачивать с момента отражения завершенного строительством объекта в качестве основного средства. Имущество включается в состав основных средств, если оно отвечает признакам, установленным п. 4 ПБУ 6/01. В частности, это означает, что объект строительства должен быть доведен до состояния, пригодного к использованию. Следовательно, объекты незавершенного строительства, находящиеся на консервации, не признаются основными средствами и, следовательно, налогом на имущество не облагаются (Письмо Минфина России от 22.06.2011 N 03-03-06/1/370).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

.png)