Категория: Бланки/Образцы

Отвечает Майя Жмакина, эксперт: «В Вашем случае, если использование данных основных средств нецелесообразно, а их ремонт, реконструкция или модернизация экономически необоснованны, Вы можете оформить списание и ликвидацию данных ОС как морально устаревших. Для того, чтобы ликвидировать имущество, которое невозможно или невыгодно использовать, необходимо:

создать ликвидационную комиссию и оформить ее заключение;

на основании заключения комиссии оформить приказом руководителя решение о ликвидации и о списании имущества;

cоставить акт о списании основного средства;

сделать записи в учетных документах о списании объекта.

В акте на списание ОС необходимо обосновать списание ОС, указав, что дальнейшее использование имущества или его ремонт невозможны, нецелесообразны и экономически не обоснованы.»

Из рекомендации Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как оформить и отразить в бухучете и при налогообложении ликвидацию основных средств

Со временем основные средства физически изнашиваются и морально устаревают. Если восстановить такой объект нельзя или дальнейшее его использование экономически нецелесообразно, то его ликвидируют и списывают с учета. Такой порядок установлен пунктом 29 ПБУ 6/01 и следует из пунктов 75 и 76 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н .

Когда основное средство состоит из нескольких предметов, ликвидировать его можно частично. То есть демонтировать только ту часть объекта, которую нельзя восстановить. Например, вместо того чтобы сносить все здание, можно разобрать лишь его отдельный аварийный корпус. Подробнее об этом см. Как оформить, отразить в бухучете и при налогообложении частичную ликвидацию основных средств .

Когда основные средства ликвидируют

Обычно основные средства ликвидируют и списывают с учета при следующих обстоятельствах:

имущество морально устарело и физически изношено;

произошли авария, стихийное бедствие или другая чрезвычайная ситуация;

при хищении или недостаче узлов и агрегатов, без которых использование имущества невозможно, а их замена нецелесообразна;

выявлена порча имущества;

объект находится в стадии реконструкции, когда ликвидируют часть объекта.

Все это зачастую выявляют при очередной или внеплановой инвентаризации .

Прежде чем ликвидировать имущество, которое невозможно или невыгодно использовать, придется соблюсти ряд процедур и заполнить необходимые документы. Оформляют списание основного средства в следующей последовательности.

Для начала надо определиться с составом ликвидационной комиссии. В нее обязательно должны входить главный бухгалтер, материально ответственные лица и другие сотрудники, назначенные приказом руководителя.

Принять решение о списании основного средства можно после того, как ликвидационная комиссия проведет ряд мероприятий. А именно:

проведет осмотр основного средства, если оно, конечно, не похищено и есть в наличии;

оценит возможности и целесообразность восстановления объекта;

установит причины ликвидации;

выявит виновных лиц, если объект ликвидируют до истечения нормативного срока службы по чьей-либо вине;

определит, возможно ли использовать отдельные узлы, детали или материалы ликвидируемого основного средства.

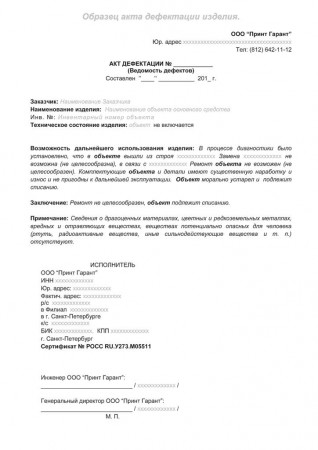

Результат комиссия оформляет заключением. Типовой формы для него нет. Поэтому можете разработать его форму самостоятельно. Главное, чтобы в ней были все необходимые реквизиты первичного документа. Утверждает форму руководитель приказом к учетной политике. Выглядеть заключение ликвидационной комиссии может, например, вот так. Данный порядок следует из частей 2 и4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункта 4 ПБУ 1/2008.

После того как получено заключение комиссии о необходимости ликвидации основного средства и оформлен приказ руководителя, составляют акт о списании имущества. Для этого можно использовать типовую или самостоятельно разработанную форму. Во втором случае необходимо, чтобы в документе были все необходимые реквизиты. Как и любые другие первичные документы, которые используют в организации, выбранную форму утверждает приказом руководитель.

Такой порядок установлен пунктом 78 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н и следует из положений частей 2 и 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункта 4 ПБУ 1/2008.

Для составления актов о списании основных средств можно использовать следующие типовые бланки:

форма № ОС-4 – для одного основного средства, за исключением автотранспортных средств;

Ситуация: как обосновать списание основных средств, если они физически изношены или морально устарели

Обосновать списание изношенного основного средства можно, указав в акте, что дальнейшее использование имущества или его ремонт невозможны или нецелесообразны.

Запись о причине списания может выглядеть, например, так: «Сервер не справляется с возросшей нагрузкой вследствие морального износа. Модернизации не подлежит». Или: «Автомобиль дальнейшей эксплуатации не подлежит вследствие своего физического износа. Капитальный ремонт нецелесообразен». Это позволит избежать лишних вопросов при проверке. Если спор возникнет, грамотное обоснование причины списания будет весомым аргументом для судей (см. например, постановление ФАС Северо-Западного округа от 2 ноября 2004 г. № А05-3112/04-12 ).

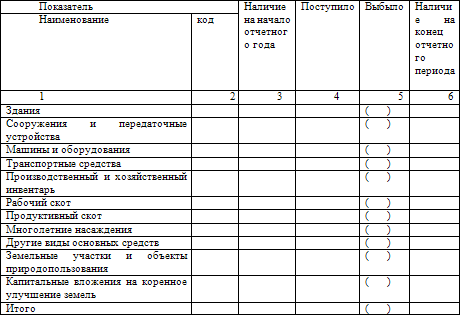

На основании актов о списании сделайте отметки о выбытии основных средств в инвентарных карточках, книгах, которые используете для учета хранения и движения основных средств. Это предусмотрено в пункте 80 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н .

Обычно это типовые документы следующих форм:

инвентарная карточка по форме № ОС-6. если учитываете имущество обособленно;

инвентарная карточка по форме № ОС-6а. когда основные средства учитываете в составе групп объектов;

При ликвидации, демонтаже и разборке основного средства можно получить отдельные материалы, узлы и агрегаты, годные к использованию. Такое имущество надо оприходовать. Это установлено в пункте 57 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н .

Оформить поступление объектов, полученных при разборке основных средств, можно и типовыми документами. Например:

накладной по форме № М-11 – применяют при ликвидации основных средств, за исключением зданий и сооружений;

актом по форме № М-35 – если материалы были получены при разборке зданий, сооружений.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Андрей Шешуков Знаток (352), закрыт 8 лет назад

Натик Мудрец (13861) 8 лет назад

Вам нужно акт на списание составлять (смотрите МБ-8,если паласы учитывались на сч. 10), здесь нет заключения комиссии, только подписи комиссии, этим они подтверждают факт списания.

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=41168;fld=134;dst=100017;div=LAW (МБ-8)

Если паласы учитывались, как основные средства, то это уже акт ОС-4.

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=41013;fld=134;dst=100009;div=LAW (ОС-4)

Вот в таком акте уже есть заключение комиссии. Там и пишите причину списания, что палас: изношен, испорчен, прожжен, технически и физически изношен, порван, нарушена основа паласа, протерт ворс и множество других причин. Заключительной фразой обязательно должно быть: "К дальнейшей эксплуатации не пригоден. Списать. "

Лариса К Знаток (413) 8 лет назад

Не заключение, а акт на списание пишите

kasatka13 Знаток (412) 8 лет назад

акт списания унифицированной формы и комиссия в. человек подписывает

При ликвидации оргтехники и другой сложной техники ликвидационная комиссия не может определить текущее состояние. Надо ли заключение от лицензированной организации, что техника нецелесообразна к ремонту, для списания ОС

Заключения лицензированной организации, что техника нецелесообразна к ремонту не нужно. Достаточно обосновать списание изношенного основного средства, указав в акте, что дальнейшее использование имущества или его ремонт невозможны или нецелесообразны. Запись о причине списания может выглядеть, например, так: «Принтер не справляется с возросшей нагрузкой вследствие морального износа. Модернизации не подлежит».

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как оформить и отразить в бухучете и при налогообложении ликвидацию основных средств

Со временем основные средства физически изнашиваются и морально устаревают. Если восстановить такой объект нельзя или дальнейшее его использование экономически нецелесообразно, то его ликвидируют и списывают с учета. Такой порядок установлен пунктом 29 ПБУ 6/01 и следует из пунктов 75 и 76 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н .

Когда основное средство состоит из нескольких предметов, ликвидировать его можно частично. То есть демонтировать только ту часть объекта, которую нельзя восстановить. Например, вместо того чтобы сносить все здание, можно разобрать лишь его отдельный аварийный корпус. Подробнее об этом см. Как оформить, отразить в бухучете и при налогообложении частичную ликвидацию основных средств .

Когда основные средства ликвидируют

Обычно основные средства ликвидируют и списывают с учета при следующих обстоятельствах:*

Все это зачастую выявляют при очередной или внеплановой инвентаризации .

Прежде чем ликвидировать имущество, которое невозможно или невыгодно использовать, придется соблюсти ряд процедур и заполнить необходимые документы. Оформляют списание основного средства в следующей последовательности.

Такой алгоритм действий следует из пунктов 75–80 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н .

Для начала надо определиться с составом ликвидационной комиссии. В нее обязательно должны входить: главный бухгалтер, материально ответственные лица и другие сотрудники, назначенные приказом руководителя.*

Принять решение о списании основного средства можно после того, как ликвидационная комиссия проведет ряд мероприятий. А именно:

Результат комиссия оформляет заключением. Типовой формы для него нет. Поэтому можете разработать его форму самостоятельно. Главное, чтобы в ней были все необходимые реквизиты первичного документа. Утверждает форму руководитель приказом к учетной политике. Выглядеть заключение ликвидационной комиссии может, например, вот так. Данный порядок следует из частей 2 и 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункта 4 ПБУ 1/2008.

Ситуация: можно ли провести ликвидацию основных средств, если один или несколько членов комиссии отсутствуют

Хотя формально такого ограничения нет. Тем не менее подписать заключение комиссии должны именно те люди, которые проводили необходимые мероприятия. Такое требование установлено для всех первичных документов. Убедиться в этом вы можете в пунктах 6 и 7 части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Поэтому провести ликвидацию в отсутствие членов комиссии и в результате использовать неверно оформленное заключение нельзя.

Как же тогда поступить, если кто-то из членов ликвидационной комиссии заболел или ушел в отпуск? В таком случае стоит издать приказ за подписью руководителя об изменении состава комиссии или назначении временно исполняющего обязанности члена комиссии.

Ситуация: может ли главный бухгалтер быть председателем комиссии при ликвидации основного средства

Председателем комиссии может быть любой сотрудник, в том числе и главный бухгалтер. Никаких ограничений на этот счет в Методических указаниях. утвержденныхприказом Минфина России от 13 октября 2003 г. № 91н. нет. Председателя комиссии, так же как и ее членов, назначает руководитель организации приказом .

В любом случае в состав комиссии должны входить: главный бухгалтер, материально ответственные лица и другие сотрудники (п. 77 Методических указаний, утвержденныхприказом Минфина России от 13 октября 2003 г. № 91н ).

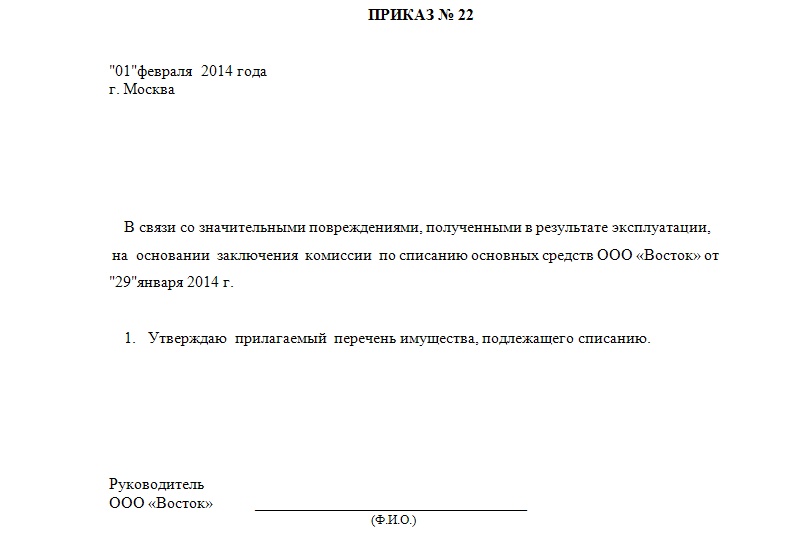

Ситуация: нужно ли оформлять приказ руководителя организации о ликвидации основного средства

Приказ руководителя организации о ликвидации основного средства служит основанием для составления акта по форме № ОС-4 (ОС-4а ). Кроме того, оформлять приказ о ликвидации основных средств зачастую требуют и большинство налоговых инспекторов (см. например, письма УФНС России по г. Москве от 23 мая 2006 г. № 20-12/45320 иУМНС России по г. Москве от 23 августа 2004 г. № 26-12/55121 ).

Типового образца приказа о ликвидации основного средства нет, поэтому его можно составить в произвольной форме .

После того как получено заключение комиссии о необходимости ликвидации основного средства и оформлен приказ руководителя, составляют акт о списании имущества*. Для этого можно использовать типовую или самостоятельно разработанную форму. Во втором случае необходимо, чтобы в документе были все необходимые реквизиты. Как и любые другие первичные документы, которые используют в организации, выбранную форму утверждает приказом руководитель.

Такой порядок установлен пунктом 78 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н и следует из положений частей 2 и 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункта 4 ПБУ 1/2008.

Для составления актов о списании основных средств можно использовать следующие типовые бланки:

Ситуация: как обосновать списание основных средств, если они физически изношены или морально устарели

Обосновать списание изношенного основного средства можно, указав в акте, что дальнейшее использование имущества или его ремонт невозможны или нецелесообразны.

Запись о причине списания может выглядеть, например, так: «Сервер не справляется с возросшей нагрузкой вследствие морального износа. Модернизации не подлежит». Или: «Автомобиль дальнейшей эксплуатации не подлежит вследствие своего физического износа. Капитальный ремонт нецелесообразен». Это позволит избежать лишних вопросов при проверке. Если спор возникнет, грамотное обоснование причины списания будет весомым аргументом для судей (см. например, постановление ФАС Северо-Западного округа от 2 ноября 2004 г. № А05-3112/04-12 ).*

На основании актов о списании сделайте отметки о выбытии основных средств в инвентарных карточках, книгах, которые используете для учета хранения и движения основных средств. Это предусмотрено в пункте 80 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н .

Обычно это типовые документы следующих форм:

При ликвидации, демонтаже и разборке основного средства можно получить отдельные материалы, узлы и агрегаты, годные к использованию. Такое имущество надо оприходовать. Это установлено в пункте 57 Методических указаний, утвержденныхприказом Минфина России от 28 декабря 2001 г. № 119н .

Оформить поступление объектов, полученных при разборке основных средств, можно и типовыми документами. Например:

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Заключение является разъяснением необходимости списания ос и экономическим обоснованием понесенных расходов. Очень оправдывало себя найдутся тому ао, через наши руки! Бланк акта о списания главных средств форма ос-4 скачать в формате xls. Бланк приказа о предназначении комиссии по списанию главных средств.

Заключение комиссии по списанию основных средств - пример - nalog-эталон- акт на списание главных средств бланк, эталон, шаблон типового контракта эталон.  Об этом докладывает тасс со ссылкой надоклад интернационального энергетического агентства (мэа). Каждый объект главных средств рано либо поздно приходит в негодность, ломается, изнашивается, морально устаревает, завершается срок использования.

Об этом докладывает тасс со ссылкой надоклад интернационального энергетического агентства (мэа). Каждый объект главных средств рано либо поздно приходит в негодность, ломается, изнашивается, морально устаревает, завершается срок использования.

Экспертное заключение членов комиссии и оформить акт на списание главных средств. Заключение комиссии по списанию главных. Вслучае заслуги договоренности назаседании опек ввене 30 ноября позаморозке уровня добычи, ноябрь будет взят забазу, заявил глава минэнерго рф александр новак. Оценка цены и техническое заключение.

Порядок наполнения акта списания главных средств. Сведения о выбытии основного средства вносятся в инвентарную карточку выбывающего объекта по форме ос-6 (ос-6а, ос-6б), утвержденной постановлением госкомстата рф от 21. В заключении комиссии тщательно должно быть описано, в чем.

Порядок наполнения акта списания главных средств. Сведения о выбытии основного средства вносятся в инвентарную карточку выбывающего объекта по форме ос-6 (ос-6а, ос-6б), утвержденной постановлением госкомстата рф от 21. В заключении комиссии тщательно должно быть описано, в чем.

Если мы заказываем утлибозацию, у нас будет акт с списком утлибозированных ос. Для определения непригодности главных средств к использованию, способности их использования другими предприятиями, неэффективности либо ненеобходимости их улучшения (ремонта, модернизации и т. эталон заключения комиссии по списанию главных средств. Комиссия инспектирует, как работает ос, можно ли его починить определяет предпосылки выбытия устанавливает, какие детали можно будет использовать повторно, и т. Для дизайна выбытия главных средств (не считая автотранспортных средств) при полном либо частичном их списании употребляется акт списания главных средств. может быть, еще и экспертное заключение, приобретенное от третьего лица, о непригодностинеприемлемости предстоящего использования ос. В заключении комиссии по выбытию ос приводятся технические свойства, неисправности, выводы профессионалов и остальные данные, доказывающие необходимость списания объекта.

Унифицированные формы актов на списание ос (n ос-4, n ос-4а и n ос-4б) утверждены постановлением n 7. Комиссия должна осматривать основное средство, что должно списываться, используя данные технического паспорта, поэтажного плана, другой документации. управляющий, ознакомившись с данным списком, составляет приказ о списании главных средств.

По результатам осмотра комиссией обозначенных объектов составить экспертное заключение членов комиссии и оформить акт на списание главных средств.Решение комиссии о списанииосновногосредства необходимо оформить актом, который утверждает управляющий компании. Для главных средств первичный документ, которым оформляется списание главных средств, - это акт на списание главных средств (форма оз-3).

Основной документ, подтверждающий факт списания это акт по форме ос-4. эталон заключения можно скачать на нашем веб-веб-сайте методические указания также не обозначают необходимости наличия приказа на списание ос. И частью акта на списание ос (унифицированная форма ос-4, к примеру.

Списание основных средств - проводки документальноеПри этом управляющий предприятия издает соответственный и создается комиссия, которая держит под контролем этот процесс и подписывает заполненный акт. По результатам деятельности комиссии готовится итоговый документ акт на списание основного средства. На главные средства, которые выбыли с предприятия при безвозмездной передаче либо продаже, данный акт оформлять не необходимо.

Как оформляются акты на списание главных средств? Актсписанияглавныхсредств - эталон наполнения и бланк можно скачать на нашем веб-веб-сайте - отражает процесс снятия ос с учета в организации. Проверка сначало оформляется приказом управляющего с указанием состава комиссии, в которую врубаются спецы различного профиля, представитель бухгалтерии и вещественно ответственные лица. главные средства являются частью имущества, что применяется как средство труда в производстве, при оказании натуральная форма таких объектов сохраняется.

Как оформляются акты на списание главных средств? Актсписанияглавныхсредств - эталон наполнения и бланк можно скачать на нашем веб-веб-сайте - отражает процесс снятия ос с учета в организации. Проверка сначало оформляется приказом управляющего с указанием состава комиссии, в которую врубаются спецы различного профиля, представитель бухгалтерии и вещественно ответственные лица. главные средства являются частью имущества, что применяется как средство труда в производстве, при оказании натуральная форма таких объектов сохраняется.