Категория: Бланки/Образцы

Помимо зарплаты, многие организации устанавливают для своих работников так называемый социальный пакет. К примеру, выплачивают материальную помощь к отпуску, дню рождения ребенка. В других фирмах выплата материальной помощи работникам производится только в особо крайних случаях – смерти родственников, при пожаре… Но в любом случае бухгалтеру таких организаций нужно знать, как документально оформить выплату, можно ли включить эти суммы в расходы, учитываемые при налогообложении прибыли и нужно ли облагать их зарплатными налогами? Об этом мы и поговорим в нашей статье.

Как оформить выплату матпомощи документально?Если работник решил попросить, чтобы ему оказали материальную помощь, ему нужно написать об этом соответствующее заявление. Составляется оно в произвольной форме. Но при этом в нем нужно указать основание просьбы (к примеру, факт рождения ребенка, смерти родственника, трудного материального положения в связи с крупной покупкой или кражей имущества и пр.). К заявлению, если это возможно, нужно приложить документы, подтверждающие основание просьбы о выплате денег (свидетельство о рождении, о смерти, справку из милиции о краже имущества, медицинское заключение о необходимости проведения дорогостоящей операции и пр.). Саму же сумму денег, на которую рассчитывает работник, можно указывать в заявление, а можно и не указывать.

Итак, с учетом таких рекомендаций заявление работника с просьбой о выплате материальной помощи может выглядеть следующим образом:

Генеральному директору ООО «Мир»

от менеджера Серегиной А.К.

Прошу оказать мне материальную помощь в размере 10 000 рублей в связи со смертью бабушки. Копию свидетельства о смерти прилагаю.

13 октября 2008 г.

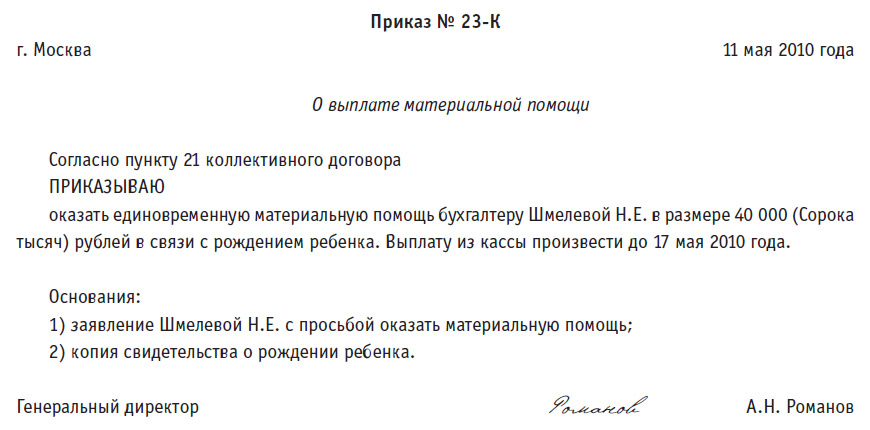

Решение о выплате материальной помощи фиксируется в приказе руководителя фирмы. Унифицированной формы такого приказа нет, поэтому его можно составить в произвольной форме, указав:

во-первых, размер денежной суммы, которую получит работник;

во-вторых, срок выплаты материальной помощи из кассы организации.

Но учтите: если материальную помощь выплачивают за счет нераспределенной прибыли прошлых лет, на такую выплату необходимо иметь еще и разрешение учредителей фирмы. Именно они принимают решение о направлении части нераспределенной прибыли на выплату материальной помощи на общем собрании акционеров или участников. Об этом сказано в подпункте 11 пункта 1 статьи 48 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» и в подпункте 7 пункта 2 статьи 33 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

Если же материальную помощь выплачивают за счет прибыли текущего года, согласие учредителей не нужно.

По приказу руководителя фирмы в бухгалтерии оформляется расходный кассовый ордер на выплату работнику материальной помощи.

Можно ли включить матпомощь в расходы по налогу на прибыль?В целях исчисления налога на прибыль суммы материальной помощи, выплаченные работникам организации, не учитываются, причем независимо от причин такой выплаты. Это четко прописано в пункте 23 статьи 270 Налогового кодекса.

На это обстоятельство неоднократно обращали внимание и финансисты. В качестве примера можно привести их письма от 20 февраля 2008 г. № 03-03-06/1/120, от 1 августа 2007 г. № 03-03-06/4/103, от 18 августа 2006 г. № 03-03-04/1/637.

В то же время в Налоговом кодексе РФ закреплена и другая норма. Так, согласно статье 255 Налогового кодекса, в расходах учитываются все выплаты и вознаграждения, предусмотренные трудовыми или коллективными договорами. Получается, что если право на получение материальной помощи (к примеру, к отпуску или в связи с прибавлением в семействе) зафиксировано в трудовом договоре с работником (или прописано в коллективном договоре), работодатель вправе уменьшить налогооблагаемую прибыль на данные суммы. Такой же позиции придерживались и налоговики (письма УМНС России по г. Москве от 27 июня 2003 г. № 28-07/34871 и от 23 января 2003 г. № 28-11/4881).

С такой точкой зрения согласны и арбитры (см. постановление ФАС Волго-Вятского округа от 15 сентября 2005 г. № А82-7994/2004-27, ФАС Западно-Сибирского округа от 9 октября 2006 г. № Ф04-949/2006(26899-А75-25), ФАС Северо-Западного округа от 10 апреля 2006 г. № А44-3851/2005-9).

Однако учтите: если вы решите включить сумму материальной помощи в налоговые расходы, будьте готовы отстаивать свою правоту в суде.

Нужно ли платить с выплаты зарплатные налоги?А теперь поговорим о том, какими зарплатными налогами будет облагаться материальная помощь.

Налог на доходы физических лицС точки зрения обложения НДФЛ материальную помощь можно разделить на три группы.

К первой группе относится выплата единовременной материальной помощи в связи со стихийным бедствием, смертью члена семьи или членам семьи умершего работника, по чрезвычайным обстоятельствам, пострадавшим от терактов. Такие выплаты не облагаются НДФЛ в полном размере (п. 8 ст. 217 НК РФ).

Кто относится к членам семьи.

Как следует из статьи 2 Семейного кодекса РФ, к членам семьи относятся супруги, родители (усыновители) и дети (в том числе усыновленные)

При этом основание таких выплат необходимо документально подтвердить. Например, в случае смерти родственника работник должен представить копию свидетельства о смерти и документы, подтверждающие родство. Факт стихийного бедствия можно подтвердить с помощью справки из органов МЧС России, теракт – справкой из органов МВД России.

Ко второй группе относится выплата материальной помощи в связи с рождением ребенка. Правда, под льготу подпадает выплата в размере не более 50 000 рублей. Аналогичная льгота действует и в случае усыновления или оформления опекунства над ребенком (п. 8 ст. 217 НК РФ).

В третью группу включаются все остальные виды материальной помощи, оказываемой организациями своим работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту. Данные выплаты не облагаются НДФЛ лишь в размере 4000 рублей (п. 28 ст. 217 НК РФ).

В связи со смертью двоюродной сестры работник попросил руководство фирмы оказать ему материальную помощь в размере 15 000 руб. Именно такую сумму ему и выплатили. Но поскольку сестры (и двоюродные также) не относятся к членам семьи, указанная сумма материальной помощи была включена в налогооблагаемый доход работника за минусом необлагаемых 4000 руб.

Таким образом, сумма НДФЛ с материальной помощи составила:

Обратите внимание: даже если работник трудится в местностях с особыми климатическими условиями, районные коэффициенты не увеличат необлагаемую сумму материальной помощи. Такие разъяснения привел Минфин России в письме от 5 апреля 2007 г. № 03-04-06-01/110.

И еще один интересный момент, на который бы хотелось обратить внимание. Работники имеют право, в частности, на стандартные налоговые вычеты: 400 рублей ежемесячно до достижения совокупного дохода 20 000 рублей и 600 рублей на каждого ребенка ежемесячно до достижения совокупного дохода 40 000 рублей (подп. 3 и 4 п. 1 ст. 218 НК РФ). Так вот. При определении предельной суммы дохода не учитываются суммы материальной помощи, не превышающие 4000 рублей (письмо ФНС России от 5 июня 2006 г. № 04-1-04/300).

ЕСН и взносы на обязательное пенсионное страхованиеСтраховые взносы на обязательное пенсионное страхование начисляются с той же базы, что и ЕСН (п. 2 ст. 10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»). Поэтому все то, что мы будем говорить о налогообложении материальной помощи ЕСН, будет справедливо и в отношении уплаты пенсионных взносов.

Итак, если материальная помощь включается в состав расходов на оплату труда в целях налогообложения прибыли, то на нее следует начислить ЕСН. Если же материальная помощь не учитывается при расчете налога на прибыль, то она не признается объектом обложения ЕСН (п. 3 ст. 236 НК РФ). Об этом же – в письме УФНС России по г. Москве от 15 мая 2008 г. № 21-11/046557.

Однако указанное положение касается только плательщиков налога на прибыль. Тем, кто налог на прибыль не платит (бюджетникам и некоммерческим организациям, а также субъектам «упрощенки» в отношении уплаты пенсионных взносов, поскольку ЕСН они не платят), нужно учитывать положения подпункта 3 пункта 1 статьи 238 Налогового кодекса. Так, ЕСН не будет облагаться материальная помощь, выплаченная:

1) физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью;

2) физическим лицам, пострадавшим от террористических актов на территории РФ;

3) членам семьи умершего работника или работнику в связи со смертью члена его семьи;

4) работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, но не более 50 000 рублей на каждого ребенка.

Также ЕСН не облагается материальная помощь, выплачиваемая за счет бюджетных источников организациями, финансируемыми за счет средств бюджетов, но не более 3000 рублей на одно физическое лицо за налоговый период (подп. 15 п. 1 ст. 238 НК РФ).

Взносы на страхование от несчастных случаевПеречень выплат, на которые не начисляются взносы на страхование от несчастных случаев на производстве, утвержден постановлением Правительства РФ от 7 июля 1999 г. № 765. Обратимся к пунктам 7 и 8 этого Перечня. Здесь указано, что под налогообложение не подпадает материальная помощь, оказываемая работникам в связи:

– с чрезвычайными обстоятельствами в целях возмещения вреда, причиненного здоровью и имуществу граждан, на основании решений органов государственной власти и органов местного самоуправления, иностранных государств, а также правительственных и неправительственных межгосударственных организаций, созданных в соответствии с международными договорами Российской Федерации;

– с постигшим их стихийным бедствием, пожаром, похищением имущества, увечьем, а также в связи со смертью работника или его близких родственников;

Эти виды выплат однозначно не подпадают под обложение страховыми взносами от несчастных случаев на производстве и профзаболеваний.

Однако существует точка зрения, что и иные виды матпомощи также не облагаются страховыми взносами. И вот почему. Дело в том, что согласно Федеральному закону от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», взносы начисляются на оплату труда работников. Поскольку материальная помощь не является оплатой труда, начислять на нее взносы не нужно. Такую точку зрения поддерживают некоторые арбитры (см. к примеру, постановления ФАС Московского округа от 30 августа 2004 г. № КА-А40/7250-04 и ФАС Уральского округа от 23 июля 2004 г. № Ф09-2908/04-АК).

Однако учтите: такая точка зрения спорная. И даже если вы решите отстаивать ее в суде, в каждом конкретном случае исход разбирательства нельзя предугадать.

Как учитывать материальную помощь при «упрощенке»?Если организация выбрала объект налогообложения «доходы, уменьшенные на величину расходов», то в состав расходов можно включить лишь те, которые поименованы в пункте 1 статьи 346.16 Налогового кодекса. Выплаты в виде материальной помощи здесь не значатся. Однако в этом списке есть выплаты на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ). А они принимаются в том же порядке, что и по налогу на прибыль.

Как мы уже говорили, согласно статье 255 Налогового кодекса, в расходах учитываются все выплаты и вознаграждения, предусмотренные трудовыми или коллективными договорами. Если следовать этой норме, то выплаты матпомощи, которая предусмотрена локальными нормативными актами организации, можно учесть в расходах.

Как отразить выплаты в бухгалтерском учете?Начисление материальной помощи будет зависеть от того, признает ли организация выплату матпомощи частью оплаты труда или нет, и от того, за счет каких источников она выплачивается.

Если организация считает материальную помощь частью оплаты труда (к примеру, согласно трудовому договору материальная помощь выплачивается работнику при уходе в отпуск), ее следует начислять по кредиту счета 70 «Расчеты с персоналом по оплате труда». В иных случаях – по кредиту счета 73 «Расчеты с персоналом по прочим операциям».

Если материальная помощь выплачивается за счет прибыли прошлых лет, то ее начисление отражают по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)». Если выплата производится за счет текущей прибыли, ее начисляют по дебету счета 91 «Прочие доходы и расходы» (субсчет «Прочие расходы») или по дебету счетов учета затрат – 20, 26, 44 (если матпомощь признается частью оплаты труда).

Отметим: если организация не признает выплату материальной помощи оплатой труда (иначе говоря, не относит ее в состав расходов в целях налогообложения прибыли), то при начислении материальной помощи в бухгалтерском учете у организации возникает постоянное налоговое обязательство (п. 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»):

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

Обратите внимание! Материальная помощь входит в состав выплат, с которых нужно удерживать алименты. Исключением является материальная помощь, которая оказана в связи со стихийным бедствием, пожаром, хищением имущества, увечьем, смертью лица, обязанного уплачивать алименты, или его близких родственников. Также алименты не удерживаются с материальной помощи в связи с рождением ребенка, регистрацией брака (п. 2 Перечня, утвержденного постановлением Правительства РФ от 18 июля 1996 г. № 841).

Комментарии Справочник

Приказ на выплату. Типа помощь образец приказа об. К примеру, материальная. Однако случаи выплаты материальной помощи. Выплаты к отпуску. Образец заявления на. Выплаты. Образец. Приказ. К о выплате материальной. Помощь, не смотря на. Образцы бланков приказа и. Заявлением на материальную помощь. Материальной выплаты.

Заявление на выплату материальной помощи к отпуску не. Образец заявления на. Приказ о выплате работнику материальной помощи (образец заполнения) общество с ограниченной. На выплату материальной. Помощь к отпуску. Образец приказа о.

Образец заявления на материальную помощь скачать (размер 23,5 kib скачиваний 9 210). Приказ об отзыве из отпуска. Кроме того, многие учреждения при предоставлении ежегодного отпуска работникам выплачивают. Приведем образец приказа о выплате материальной помощи в. Когда материальная помощь к отпуску уменьшает налог на прибыль. Образец приказа о выплате материальной помощи.

Материальная помощь сотруднику к отпуску. После согласия директор оформляет приказ на выдачу материальной помощи сотруднику. Приказ о выплате материальной помощи к отпуску пишется вместе с приказом по отпуску,или в. Единовременная выплата на оздоровление при предоставлении. О выплате материальную помощи. Бухгалтерии ооо приказ на материальную помощь образец предоставить продавщихиной варваре сергеевне, продавцу магазина. Налогообложение таких выплат напрямую зависит от того. Итак, чтобы ответить на вопрос, нужно ли начислять взносы на суммы материальной помощи к отпуску.

МАТЕРИАЛЬНАЯ ПОМОЩЬ К ОТПУСКУ ИЛИ ПРЕМИЯ, В ТОМ ЧИСЛЕ СТРАХОВЫЕ ВЗНОСЫ

Многие работодатели, принимая решение о выплате своим работникам, уходящим в ежегодные оплачиваемые отпуска, материальной помощи к отпуску или премии, задаются вопросами о порядке налогообложения таких сумм и необходимости начисления на них страховых взносов. Ответы на эти вопросы Вы можете получить, ознакомившись с данной статьей.

Прежде всего, отметим, что материальная помощь - помощь, оказываемая нуждающимся работникам предприятия, учреждения или другим лицам в вещественной или денежной формах. Основанием для выплаты материальной помощи может быть, например, рождение ребенка, уход работника в ежегодный основной оплачиваемый отпуск, смерть члена семьи работника и иные причины.

Премии относятся к стимулирующим выплатам и являются составной частью заработной платы, на что указывают положения статьи 129 Трудового кодекса Российской Федерации.

При уходе работника в ежегодный отпуск выплаты в виде материальной помощи или премии, а также их размеры предусматриваются, как правило, в трудовом или коллективном договоре организации.

Налог на прибыль организаций.

Согласно пункту 1 статьи 252 Налогового кодекса Российской Федерации (далее - НК РФ) налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

В соответствии со статьей 255 НК РФ в расходы налогоплательщика - организации на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Внимание! Доступ к полному содержанию данной страницы ограничен. Требуется войти в систему.

Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться. Если Вы желаете использовать платные ресурсы портала, требуется пополнить свой лицевой счет. Если Вы забыли пароль, его можно восстановить здесь .

В организации положением об оплате труда предусмотрены единовременная выплата к отпуску и материальная помощь, которая выплачивается вместе с отпускными. Материальная помощь до 4000 руб. не облагается НДФЛ. Если сумма больше, то НДФЛ удерживается. Эксперты рассмотрели как отразить выплаченные суммы в 6-НДФЛ.

Порядок заполнения формы 6-НДФЛСогласно п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 ст. 226 НК РФ, признаются налоговыми агентами по НДФЛ, в обязанности которых входят исчисление, удержание у налогоплательщика и уплата исчисленного НДФЛ (далее также - налог) в бюджет.

Начиная с 2016 года на налоговых агентов по НДФЛ возложена обязанность по ежеквартальному представлению в налоговые органы Расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, форма (далее - Расчет 6-НДФЛ) и порядок заполнения которого (далее - Порядок) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (абзац третий п. 2 ст. 230 НК РФ).

Расчет 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1.1 Порядка). Напомним, налоговые агенты ведут регистры налогового учета по НДФЛ в соответствии с п. 1 ст. 230 НК РФ.

Расчет 6-НДФЛ содержит два раздела:

Если раздел 1 Расчета 6-НДФЛ заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год, то в разделе 2 Расчета 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода (смотрите, например, письма ФНС России от 27.04.2016 № БС-4-11/7663, от 24.03.2016 № БС-4-11/5106, от 18.02.2016 № БС-3-11/650@). Данное обстоятельство обусловливает возможное несовпадение показателей раздела 1 и раздела 2 Расчета 6-НДФЛ (смотрите также письмо ФНС России от 28.03.2016 № БС-4-11/5278@).

Порядок заполнения отдельных строк раздела 2 Расчета 6-НДФЛ разъяснен налоговой службой (смотрите, например, письма ФНС России от 20.06.2016 № БС-4-11/10956@, от 30.05.2016 № БС-4-11/9532@, от 24.05.2016 № БС-4-11/9248, от 17.05.2016 № БС-4-11/8718@, от 28.03.2016 № БС-4-11/5278@, от 24.03.2016 № БС-4-11/5106, от 18.03.2016 № БС-4-11/4538@, от 12.02.2016 № БС-3-11/553@, от 20.01.2016 № БС-4-11/546@):

То есть в том числе исходя из положений главы 23 НК РФ дата фактического получения дохода, дата удержания НДФЛ и дата перечисления НДФЛ в бюджет - это три самостоятельные даты, каждая из которых определяется на основании отдельных норм указанной главы.

При этом порядок определения указанных дат зависит от вида выплачиваемого налогоплательщику дохода.

В общих случаях дата фактического получения доходов в денежной форме определяется как день выплаты (перечисления на банковский счет) такого дохода (пп. 1 п. 1 ст. 223 НК РФ).

На основании п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) (п. 6 ст. 226 НК РФ).

Единовременная выплата к отпускуКакой-либо особый порядок исчисления, удержания и уплаты НДФЛ с сумм единовременной выплаты к ежегодному отпуску главой 23 НК РФ не предусмотрен.

Доход в виде единовременной выплаты к ежегодному отпуску, полагаем, представляет собой, по сути, поощрительную (стимулирующую) выплату.

Статья 129 ТК РФ определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Однако, по мнению Минфина России, выраженному в письме от 12.11.2007 № 03-04-06-01/383, для целей применения п. 2 ст. 223 НК РФ под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности. В связи с этим дата фактического получения дохода в виде стимулирующей выплаты (в письме - премии) должна определяться в соответствии с пп. 1 п. 1 ст. 223 НК РФ как день выплаты этого дохода. Указанная позиция подтверждена Минфином России в письме от 27.03.2015 № 03-04-07/17028, являющемся ответом на запрос ФНС России.

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, отражается в разделе 2 Расчета 6-НДФЛ следующим образом:

На основании п. 28 ст. 217 НК РФ не облагаются НДФЛ суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, не превышающие 4000 рублей за налоговый период. Таким образом, доход в виде материальной помощи, сумма которого не превышает 4000 рублей, не учитывается при определении налоговой базы по НДФЛ и, как следствие, при расчете рассматриваемого налога.

В вышеприведенном п. 2 ст. 230 НК РФ однозначно сказано, что расчет по форме 6-НДФЛ заполняется только в отношении исчисленных и удержанных сумм налога. Поэтому, если общая сумма материальной помощи, выплаченная организацией работнику в налоговом периоде (в течение календарного года), не превысит 4000 рублей, то такие доходы в расчет по форме 6-НДФЛ включаться не должны (т.к. в отношении них налог не исчисляется). Сделанный вывод согласуется с позицией ФНС России, изложенной в письмах от 24.03.2016 № БС-4-11/5106 и от 23.03.2016 № БС-4-11/4901, где указано, что доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечисленные в ст. 217 НК РФ, не отражаются в расчете по форме 6-НДФЛ.

В то же время, если общая сумма материальной помощи, выплаченной сотруднику в календарном году, окажется выше 4000 рублей, то с разницы между суммой фактически выплаченной материальной помощи и установленным лимитом (4000 руб.) налоговый агент обязан исчислить НДФЛ, удержать и уплатить его в бюджет.

Материальная помощь является выплатой социального характера, не относящейся к оплате труда (п. 3 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 № 922). Полагаем, на основании этого ФНС России разъяснила в письме от 16.05.2016 № БС-4-11/8568@, что датой фактического получения дохода в виде материальной помощи считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц, ссылаясь на пп. 1 п. 1 ст. 223 НК РФ. При этом налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ), а перечислить - не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

Таким образом, материальная помощь к отпуску отражается в разделе 2 Расчета 6-НДФЛ аналогично единовременной выплате к отпуску:

Отметим, как было сказано выше, расчет по форме 6-НДФЛ заполняется только в отношении исчисленных и удержанных сумм налога (именно налога, а не доходов). При расчете НДФЛ с сумм материальной помощи НДФЛ исчисляется только с разницы между фактически выплаченной помощью и 4000 рублей. Следовательно, в Расчет 6-НДФЛ должны попадать только данные о доходах, с которых фактически исчисляется налог (т.е. именно часть материальной помощи, фактически подлежащая налогообложению, а не вся сумма материальной помощи).

Средний заработок, сохраняемый на период ежегодного отпуска, не является оплатой труда в понимании п. 2 ст. 223 НК РФ, поскольку период отпуска относится ко времени отдыха, то есть времени, в течение которого работник не выполняет никаких трудовых обязанностей (ст.ст. 106, 107, 114, 139 ТК РФ). Поэтому дата фактического получения дохода при выплате сотруднику отпускных определяется по правилам пп. 1 п. 1 ст. 223 НК РФ - на день его выплаты (перечисления на счета налогоплательщика в банках либо по его поручению на счета третьих лиц) (смотрите письма Минфина России от 26.01.2015 № 03-04-06/2187, от 06.06.2012 № 03-04-08/8-139, письмо ФНС России от 24.10.2013 № БС-4-11/190790, постановление Президиума ВАС РФ от 07.02.2012 № 11709/11).

Удержание НДФЛ с отпускных также производится на дату их выплаты (п. 4 ст. 226 НК РФ). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 Расчета 6-НДФЛ, в отношении таких выплат тоже будут совпадать.

Однако порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных (а также пособий по временной нетрудоспособности), с 2016 года регулируется специальной нормой - абзацем вторым п. 6 ст. 226 НК РФ: при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяется как последнее число месяца, в котором фактически произведена выплата отпускных, например, если в июле - 01.08.2016 (с учетом п. 7 ст. 6.1 НК РФ), в августе - 31.08.2016 и т.д.

Например, при выплате отпускных 9 августа 2016 года по строке 100 и по строке 110 раздела 2 Расчета 6-НДФЛ должна указываться дата 09.08.2016, а по строке 120 - 31.08.2016 (смотрите письма ФНС России от 11.05.2016 № БС-4-11/8312 и № БС-3-11/2094@).

Пункт 4.2 Порядка предусматривает отдельное заполнение строк 100-140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ (письмо ФНС России от 11.05.2016 № БС-4-11/8312).

Таким образом, если отпускные работнику, а также единовременная выплата и материальная помощь к отпуску выплачиваются ему в один день, то и удержать НДФЛ с данных сумм организация должна в тот же день, но срок перечисления НДФЛ с сумм отпускных отличается от сроков перечисления налога с сумм единовременной выплаты и материальной помощи. В таком случае на сумму отпускных отдельно заполняются строки 100-140 раздела 2 Расчета 6-НДФЛ, а на единовременную выплату и материальную помощь к отпуску - другие строки раздела 2 Расчета 6-НДФЛ.

27 Декабря 2016

Основное количество изменений, связанных с УСН в 2017 году, предусмотрено Федеральным законом от 03.07.2016 N 243-ФЗ. Начнем с хороших новостей.

Согласно ст. 5 и 14 Закона № 212‑ФЗ предприниматели обязаны уплачивать страховые взносы по двум основаниям – за себя и за наемных работников (при их наличии). Если у предпринимателя есть наемные работники, то страховые взносы с выплат, производимых в их пользу, он должен уплачивать в общем порядке. Иначе обстоит ситуация, если у предпринимателя отсутствуют наемные работники.

Выплачивая работникам премии, организация рискует столкнуться с претензиями налоговых инспекторов, которые нередко исключают эти суммы из состава расходов на оплату труда, учитываемых для целей налогообложения прибыли либо исчисления базы по единому «упрощенному» налогу. При этом контролеры ссылаются на непроизводственный характер затрат и, как следствие, несоблюдение условий признания расходов, установленных п. 1 ст. 252 НК РФ. Чем руководствоваться при решении вопроса о возможности уменьшить налоговую базу на сумму расходов по выплате премий и как обезопасить себя от налоговых доначислений? Давайте разбираться.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.