Категория: Бланки/Образцы

Затраты организации на выплату материальной помощи не связаны с основной деятельность общества. Эти затраты являются прочими расходами (п. п. 2, 11, абз. 5 п. 4 ПБУ 10/99). Такие расходы признаются в бухгалтерском учете на дату возникновения задолженности перед сотрудником по выплате материальной помощи (п. п. 16, 17, абз. 6 п. 19 ПБУ 10/99). В данном случае этой датой признается протокол (решение) общего собрания организации, то есть в декабре:

Дебет 91-2 Кредит 73 (76)

– 10 000 руб. – начислена материальная помощь сотруднику за счет нераспределенной прибыли прошлых лет.

На дату выплаты в учете отражаются (июль 2015 года):

Дебет 73 Кредит 50 (51)

– 3 000 руб. – перечислены средства материальной помощи.

НДФЛ не исчисляется с суммы единовременной материальной помощи (независимо от ее размера), выплаченной в связи со смертью члена семьи сотрудника (самого сотрудника, если материальная помощь была оказана членам его семьи). В отношении этих доходов организация не признается налоговым агентом. Следовательно, она не должна вести учет этих доходов, удерживать с них НДФЛ, а также отражать по таким доходам сведения по форме 2-НДФЛ (п. 1 ст. 226, п. 1 ст. 24 НК РФ). Аналогичные разъяснения содержатся в письмах Минфина России от 20 июля 2010 г. № 03-04-06/6-155, от 29 января 2010 г. № 03-04-06/6-4, от 6 апреля 2009 г. № 03-04-06-01/79, от 16 марта 2009 г. № 03-04-06-01/62 и ФНС России от 8 ноября 2010 г. № ШС-37-3/14851.

А вот в расчете по форме РСВ-1 ПФР и 4-ФСС такие выплаты отражаются. По общему правилу, датой включения выплат в расчетную базу по страховым взносам считается день начисления выплат в пользу сотрудника, а не фактический день выплаты суммы (п. 1 ст. 11 Закона от 24 июля 2009 г. № 212-ФЗ). В расчете РСВ-1 ПФР в строке 201 подраздела 2.1 раздела 2 указываются выплаты, не облагаемые взносами в соответствии со статьей 9 Закона от 24 июля 2009 г. № 212-ФЗ. К ним относится материальная помощь. В форме 4-ФСС в таблице 3 по строке 2 отразите суммы материальной помощи – 10 000.

Из письма МИНФИНА РОССИИ от 19.12.2008 № 07-05-06/260

Бухгалтерский учет нераспределенной прибыли и прочих расходов

В связи с письмом Департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности сообщает, что в соответствии с Регламентом Министерства финансов Российской Федерации. утвержденным приказом Министерства финансов Российской Федерации от 23.03.2005 № 45н. если законодательством не установлено иное, в Министерстве финансов Российской Федерации не рассматриваются по существу обращения по практике применения нормативных правовых актов министерства, а также по оценке конкретных хозяйственных ситуаций.

Вместе с тем обращаем внимание, что операции по увеличению или уменьшению нераспределенной прибыли отражаются в бухгалтерском учете на счете 84 "Нераспределенная прибыль (непокрытый убыток)" в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. утвержденной приказом Минфина России от 31.10.2000 № 94н. Указанной Инструкцией не предусмотрено отражение расходов организации на счете 84 "Нераспределенная прибыль (непокрытый убыток)" .В соответствии с Положением по бухгалтерскому учету "Учет расходов организации" ПБУ 10/99. утвержденным приказом Минфина России от 06.05.99 № 33н (далее - Положение), расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).* В частности, прочими расходами организации являются перечисления средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

эталон приказа о выплате вещественной помощи. Приказ об оказании (о выплате) вещественной помощи. Вопрос о представлении налоговыми агентами (благотворительными организациями) налоговым органам сведений о доходах физических лиц в виде единовременной вещественной помощи в целях исчисления ндфл.

Отражать выплату вещественной помощи в связи со. вещественная помощь это единовременная выплата, она не учитывается при подсчете среднего заработка работника. В зависимости от вида появившейся ситуации может быть начисление взносов в фсс от злосчастных случаев. вещественная помощь при рождении малыша - эталон заявления и.

Пример оформления приказа о предоставлении материальнойУсн принимаются только расходы, надлежащие аспектам пт 1 статьи 252 нк рф если вещественная помощь не включена в список необлагаемых выплат, то на сумму, превосходящую 4000 руб. Что касается ндфл и страховых взносов, то разглядим каждый вид обозначенных в вопросе выплат по отдельности. Так как выплаченная вещественная помощь не связана с системой оплаты труда, в расходах, уменьшающих базу по одному налогу при усн, ее учитывать нельзя. почетаемые гости нашего портала!для получения способности оставлять комменты к публикациям, а так же доступа к другим функциям, реализуемым на портале, предлагаем пройти функцию регистрации. Документов предприятием издается приказ о перечислении.эталон наполнения приказа о выдаче вещественной помощи.Прошу оказать вещественную помощь в связи со гибелью близкого. Что касается единовременной вещественной помощи, выплачиваемой в связи с рождением малыша, то она не облагается ни ндфл, ни страховыми взносами при условии, что ее сумма не превосходит 50 000 руб. Если же доход облагается ндфл в части, превосходящей вычет, то отражается полная сумма дохода и используемый вычет. значит ли это, что, если выплата вещественной помощи в трудовом договоре не предусмотрена, с нее не нужно платить взносы?

Copyright © 2016 bowerussia.ru

Порядок выплаты материальной помощи работнику в 2016 году. Бухгалтерия. В связи со смертью, Члена семьи сотрудника либо его самого. Если это. 1800, вопрос, как поступить в следующей ситуации: умерла сотрудница нашего учреждения, года в бухгалтерию поступил.

2376; N 22, ст. 2787; N 49, ст. 6397, ст. 6400) приказываю: 1. Утвердить прилагаемое.

Выплатить зарплату работодатель обязан в течение недели со дня подачи документов. Такой порядок предусмотрен в.

(наименование работодателя) Приказ N _ г. _ _ _ _ г. О выплате материальной помощи В связи со смертью.

14 янв. 2014 г. Именно такого мнения придерживаются работники ФСС. Во многих случаях с их мнением соглашается и судебная власть. После вступления в силу постановления Правительства РФ 765 от года многие лазейки для любителей минимизировать налоги были перекрыты. Теперь страховые взносы на страхование от несчастных случаев нужно неризедентами начислять на все виды материальной помощи, за исключением экстренных случаев ее выплаты. Это важно Материальная помощь в связи со смертью члена семьи не облагается ЕСН, если к заявлению помимо свидетельства о смерти прилагаются документы, подтверждающие родство. Материальная помощь при «упрощенке» Единый налог. В состав своих расходов «упрощенцы уплачивающие единый налог по ставке 15 процентов, должны включить расходы. Приказ о выплате материальной помощи в связи со смертью работника. Оказание сотруднику (члену семьи сотрудника) материальной помощи. _ (наименование работодателя приказ N приказа на оказание материальной помощи в связи со смертью _ г. _ _ г. О выплате материальной помощи, в связи со смертью _ (должность, Ф.И.О. Умершего работника) приказываю: 1. Выплатить единовременную материальную помощь (Ф.И.О.) являющ_ образец матерью (варианты: отцом; иным членом семьи или иным законным представителем) _ в размере _ (должность, Ф.И.О. Умершего работника) рублей. 2. Контроль за исполнением приказа возложить на главного бухгалтера _. (Ф.И.О. основание: 1. Свидетельство о смерти от _ г. N _. 2. Заявление _ от _ г. (Ф.И.О.) _ г. _ (подпись м.П. Комментарии).

Перейти к разделу Образец. Приказ об оказании материальной помощи.

Как известно, материальная помощь относится к выплатам непроизводственного характера и не связана с результатами деятельности организации. Она может быть оказана как своим работающим и бывшим сотрудникам, так и сторонним. Подробнее о вопросах, связанных с налогообложением материальной помощи, читайте в нашей статье.

В связи с тяжелыми семейными обстоятельствами работодатель может оказать своему сотруднику помощь, к примеру, на оплату лечения. Материальная помощь имеет индивидуальную форму, единовременный характер и не входит в систему оплаты труда работников.

Суммы материальной помощи не учитываются при расчете среднего заработка сотрудника.

Документальное оформлениеМатериальная помощь выдается сотруднику по распоряжению руководителя предприятия по личному заявлению работника. В заявлении работник указывает обстоятельства, в связи с которыми он рассчитывает получить от организации денежную помощь.

К заявлению следует приложить те документы, которые подтверждают наличие особых обстоятельств. Это может быть свидетельство о смерти близкого родственника и документы, подтверждающие родство, справка из милиции о краже имущества, свидетельство о браке, свидетельство о рождении ребенка.

Если сотрудник просит выдать ему материальную помощь в связи с тяжелым финансовым положением, то никаких документов прилагать к заявлению не нужно.

Выдать или не выдать материальную помощь сотруднику — решает руководитель организации. В случае положительного решения он издает приказ о ее выплате сотруднику.

Унифицированной формы такого приказа не существует, поэтому его можно составить в произвольной форме, но с необходимым указанием следующего:

По приказу руководителя в бухгалтерии оформляется расходный кассовый ордер.

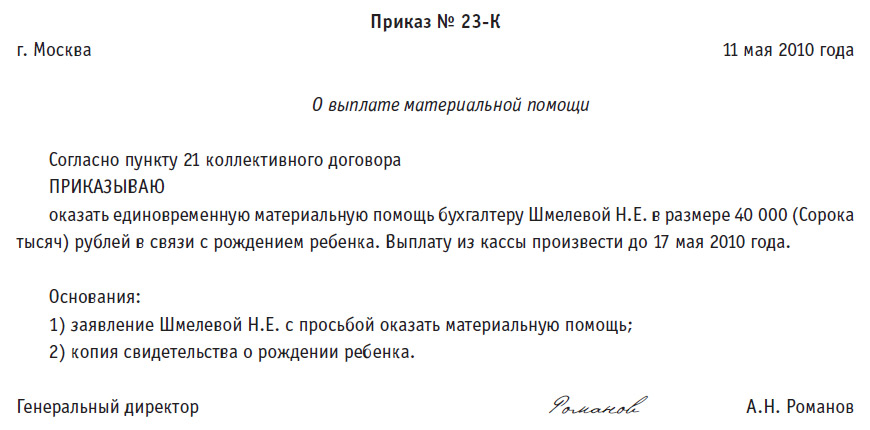

15 февраля 2008 года сотрудник ЗАО «Марсель» (ОКПО 18756423) Илья Борисович Макаров (таб. № 96) обратился к руководителю организации с просьбой оказать ему материальную помощь в связи со смертью отца. К заявлению сотрудник приложил копию свидетельства о смерти.

На основании заявления И.Б. Макарова руководитель ЗАО «Марсель» А.П. Рогов издал приказ от 19 февраля 2008 г. № 13 о выплате сотруднику материальной помощи в размере 3000 руб. не позднее 20 февраля.

Образец заполнения приказа о выдаче материальной помощи сотруднику смотрите ниже.

«Доля» государстваНДФЛ. Материальная помощь не будет подлежать обложению НДФЛ, если оказана работнику организации в связи со смертью члена его семьи или членам семьи умершего работника (п. 8 ст. 217 НК РФ). С суммы материальной помощи, оказанной работодателем своему работнику или бывшему работнику, который уволился в связи с выходом на пенсию по инвалидности или по старости, НДФЛ удерживать не нужно (п. 28 ст. 217 НК РФ), но только в пределах 4000 рублей за налоговый период, то есть за календарный год.

На основании заявления работнику была предоставлена материальная помощь, в связи с тяжелым финансовым положением в марте в размере 2000 руб. и в июне 2500 руб. В налогооблагаемый доход работника была включена материальная помощь в размере 500 руб. (2000 + 2500 - 4000). В июле организация выдала работнику материальную помощь в связи со смертью брата в размере 1000 руб. Так как брат не относится к членам семьи, то указанная сумма материальной помощи была включена в налогооблагаемый доход сотрудника. Сумма НДФЛ с материальной помощи будет равна 1500 × 13% = 195 руб.

Начиная с 1 января 2008 года не облагается НДФЛ материальная помощь в связи с рождением ребенка. На каждого ребенка выплачивается не более 50 000 рублей. Аналогичная льгота действует и в случае усыновления или оформления опекунства над ребенком.

При выплате материальной помощи сторонним лицам НДФЛ не облагаются следующие выплаты:

Федеральным законом от 24 июля 2007 г. № 216-ФЗ внесены три поправки в порядок предоставления этой льготы, вступившие в силу с 1 января 2008 года.

Первая поправка гласит,что подобная льгота теперь распространяется и на суммы единовременной материальной помощи, которая выплачивается членам семьи погибшего в результате стихийного бедствия, чрезвычайных обстоятельств или террористического акта.

Вторая поправка отменила требование решения органов законодательной (представительной) или исполнительной власти для выплаты материальной помощи.

В третьей поправке льгота по НДФЛ применяется независимо от источника выплаты.

Налог на прибыль. При расчете налога на прибыль суммы материальной помощи, выплаченные сотрудникам организации, не учитываются (п. 23 ст. 270 НК РФ). При этом не имеют значения причины ее выплаты.

В бухгалтерском учете сумма расходов больше, чем в налоговом учете, поэтому возникает постоянная разница. На основе этой разницы необходимо сформировать постоянное налоговое обязательство (п. 7 ПБУ 18/02).

Используем условия первого примера.

Так как сумма материальной помощи, начисленная И.Б. Макарову, не учитывается при расчете налога на прибыль, то на основании возникшей постоянной разницы бухгалтер ЗАО «Марсель» сформировал постоянное налоговое обязательство в размере 720 руб. (3000 руб. × 24%).

В бухгалтерском учете была сделана такая запись:

Дебет 99 субсчет «Постоянное налоговое обязательство»

Кредит 68 субсчет «Расчеты по налогу на прибыль»

— 720 руб. — сформировано постоянное налоговое обязательство.

ЕСН и взносы на обязательное пенсионное страхование. Если материальная помощь включается в состав расходов на оплату труда в целях налогообложения, то на нее следует начислить ЕСН. Если материальная помощь не учитывается при расчете налога на прибыль, то она не признается объектом обложения ЕСН (п. 3 ст. 236 НК РФ). Указанное положение касается только плательщиков налога на прибыль.

Бюджетным учреждениям, некоммерческим организациям при расчете ЕСН нужно учитывать, что не облагаются ЕСН суммы единовременной материальной помощи, которые организация оказала:

Объектом обложения страховыми взносами на обязательное пенсионное страхование и базой для их начисления являются объект и налоговая база по ЕСН (п. 2 ст. 10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ).

Поэтому на те суммы материальной помощи, которые не облагаются ЕСН, не нужно начислять и взносы в ПФР.

Взносы на страхование от несчастных случаев. На материальную помощь, которая не носит регулярного характера, не связанную с оплатой труда, взносы на страхование от несчастного случая начислять не нужно.

На все прочие виды материальной помощи работодатель должен начислять взносы от несчастных случаев на производстве и профзаболеваний. Именно такого мнения придерживаются работники ФСС. Во многих случаях с их мнением соглашается и судебная власть.

После вступления в силу постановления Правительства РФ № 765 от 7 июля 1999 года многие лазейки для любителей минимизировать налоги были перекрыты. Теперь страховые взносы на страхование от несчастных случаев нужно начислять на все виды материальной помощи, за исключением экстренных случаев ее выплаты.

Материальная помощь в связи со смертью члена семьи не облагается ЕСН, если к заявлению помимо свидетельства о смерти прилагаются документы, подтверждающие родство.

Материальная помощь при «упрощенке»Единый налог. В состав своих расходов «упрощенцы», уплачивающие единый налог по ставке 15 процентов, должны включить расходы на оплату труда (ст. 270 НК РФ). Бухгалтеру следует помнить, что он не может суммы материальной помощи учесть в составе расходов на оплату труда (п. 23 ст. 270 НК РФ). Организации, применяющие упрощенную систему налогообложения, не должны включать в состав расходов суммы материальной помощи.

Взносы на обязательное пенсионное страхование. Организации освобождены от уплаты ЕСН, и в то же время они должны платить взносы на обязательное пенсионное страхование (п. 2 ст. 346.11 НК РФ). База для начисления взносов рассчитывается в том же порядке, что и налоговая база по ЕСН (п. 2 ст. 10 Закона № 167-ФЗ).

Если при расчете налога на прибыль организация не учитывает материальную помощь, оказанную сотруднику, то в налоговую базу по ЕСН эта сумма не включается (п. 3 ст. 236 НК РФ).

Эта норма распространяется на организации, которые являются плательщиками налога на прибыль. Так как «упрощенцы» освобождены от уплаты налога на прибыль, то они должны начислять взносы на обязательное пенсионное страхование на суммы материальной помощи.

О. Курбангалеева. консультант-эксперт

27 Декабря 2016

Основное количество изменений, связанных с УСН в 2017 году, предусмотрено Федеральным законом от 03.07.2016 N 243-ФЗ. Начнем с хороших новостей.

Согласно ст. 5 и 14 Закона № 212‑ФЗ предприниматели обязаны уплачивать страховые взносы по двум основаниям – за себя и за наемных работников (при их наличии). Если у предпринимателя есть наемные работники, то страховые взносы с выплат, производимых в их пользу, он должен уплачивать в общем порядке. Иначе обстоит ситуация, если у предпринимателя отсутствуют наемные работники.

Выплачивая работникам премии, организация рискует столкнуться с претензиями налоговых инспекторов, которые нередко исключают эти суммы из состава расходов на оплату труда, учитываемых для целей налогообложения прибыли либо исчисления базы по единому «упрощенному» налогу. При этом контролеры ссылаются на непроизводственный характер затрат и, как следствие, несоблюдение условий признания расходов, установленных п. 1 ст. 252 НК РФ. Чем руководствоваться при решении вопроса о возможности уменьшить налоговую базу на сумму расходов по выплате премий и как обезопасить себя от налоговых доначислений? Давайте разбираться.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

Автор: О. Курбангалеева, консультант-эксперт

Как известно, материальная помощь относится к выплатам непроизводственного характера и не связана с результатами деятельности организации. Она может быть оказана как своим работающим и бывшим сотрудникам, так и сторонним. Подробнее о вопросах, связанных с налогообложением материальной помощи, читайте в нашей статье.

В связи с тяжелыми семейными обстоятельствами работодатель может оказать своему сотруднику помощь, к примеру, на оплату лечения. Материальная помощь имеет индивидуальную форму, единовременный характер и не входит в систему оплаты труда работников.

Суммы материальной помощи не учитываются при расчете среднего заработка сотрудника.

Материальная помощь выдается сотруднику по распоряжению руководителя предприятия по личному заявлению работника. В заявлении работник указывает обстоятельства, в связи с которыми он рассчитывает получить от организации денежную помощь.

К заявлению следует приложить те документы, которые подтверждают наличие особых обстоятельств. Это может быть свидетельство о смерти близкого родственника и документы, подтверждающие родство, справка из милиции о краже имущества, свидетельство о браке, свидетельство о рождении ребенка.

Если сотрудник просит выдать ему материальную помощь в связи с тяжелым финансовым положением, то никаких документов прилагать к заявлению не нужно.

Выдать или не выдать материальную помощь сотруднику - решает руководитель организации. В случае положительного решения он издает приказ о ее выплате сотруднику.

Унифицированной формы такого приказа не существует, поэтому его можно составить в произвольной форме, но с необходимым указанием следующего:

По приказу руководителя в бухгалтерии оформляется расходный кассовый ордер.

15 февраля 2008 года сотрудник ЗАО «Марсель» (ОКПО 18756423) Илья Борисович Макаров (таб. № 96) обратился к руководителю организации с просьбой оказать ему материальную помощь в связи со смертью отца. К заявлению сотрудник приложил копию свидетельства о смерти.

На основании заявления И.Б. Макарова руководитель ЗАО «Марсель» А.П. Рогов издал приказ от 19 февраля 2008 г. № 13 о выплате сотруднику материальной помощи в размере 3000 руб. не позднее 20 февраля.

НДФЛ. Материальная помощь не будет подлежать обложению НДФЛ, если оказана работнику организации в связи со смертью члена его семьи или членам семьи умершего работника (п. 8 ст. 217 НК РФ). С суммы материальной помощи, оказанной работодателем своему работнику или бывшему работнику, который уволился в связи с выходом на пенсию по инвалидности или по старости, НДФЛ удерживать не нужно (п. 28 ст. 217 НК РФ), но только в пределах 4000 рублей за налоговый период, то есть за календарный год.

На основании заявления работнику была предоставлена материальная помощь, в связи с тяжелым финансовым положением в марте в размере 2000 руб. и в июне 2500 руб. В налогооблагаемый доход работника была включена материальная помощь в размере 500 руб. (2000 + 2500 - 4000). В июле организация выдала работнику материальную помощь в связи со смертью брата в размере 1000 руб. Так как брат не относится к членам семьи, то указанная сумма материальной помощи была включена в налогооблагаемый доход сотрудника. Сумма НДФЛ с материальной помощи будет равна 1500 × 13% = 195 руб.

Начиная с 1 января 2008 года не облагается НДФЛ материальная помощь в связи с рождением ребенка. На каждого ребенка выплачивается не более 50 000 рублей. Аналогичная льгота действует и в случае усыновления или оформления опекунства над ребенком.

При выплате материальной помощи сторонним лицам НДФЛ не облагаются следующие выплаты:

Федеральным законом от 24 июля 2007 г. № 216-ФЗ внесены три поправки в порядок предоставления этой льготы, вступившие в силу с 1 января 2008 года.

Первая поправка гласит,что подобная льгота теперь распространяется и на суммы единовременной материальной помощи, которая выплачивается членам семьи погибшего в результате стихийного бедствия, чрезвычайных обстоятельств или террористического акта.

Вторая поправка отменила требование решения органов законодательной (представительной) или исполнительной власти для выплаты материальной помощи.

В третьей поправке льгота по НДФЛ применяется независимо от источника выплаты.

Налог на прибыль. При расчете налога на прибыль суммы материальной помощи, выплаченные сотрудникам организации, не учитываются (п. 23 ст. 270 НК РФ). При этом не имеют значения причины ее выплаты.

В бухгалтерском учете сумма расходов больше, чем в налоговом учете, поэтому возникает постоянная разница. На основе этой разницы необходимо сформировать постоянное налоговое обязательство (п. 7 ПБУ 18/02).

Используем условия первого примера.

Так как сумма материальной помощи, начисленная И.Б. Макарову, не учитывается при расчете налога на прибыль, то на основании возникшей постоянной разницы бухгалтер ЗАО «Марсель» сформировал постоянное налоговое обязательство в размере 720 руб. (3000 руб. × 24%).

В бухгалтерском учете была сделана такая запись:

Дебет 99 субсчет «Постоянное налоговое обязательство»

Кредит 68 субсчет «Расчеты по налогу на прибыль»

- 720 руб. - сформировано постоянное налоговое обязательство.

ЕСН и взносы на обязательное пенсионное страхование. Если материальная помощь включается в состав расходов на оплату труда в целях налогообложения, то на нее следует начислить ЕСН. Если материальная помощь не учитывается при расчете налога на прибыль, то она не признается объектом обложения ЕСН (п. 3 ст. 236 НК РФ). Указанное положение касается только плательщиков налога на прибыль.

Бюджетным учреждениям, некоммерческим организациям при расчете ЕСН нужно учитывать, что не облагаются ЕСН суммы единовременной материальной помощи, которые организация оказала:

Объектом обложения страховыми взносами на обязательное пенсионное страхование и базой для их начисления являются объект и налоговая база по ЕСН (п. 2 ст. 10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ).

Поэтому на те суммы материальной помощи, которые не облагаются ЕСН, не нужно начислять и взносы в ПФР.

Взносы на страхование от несчастных случаев. На материальную помощь, которая не носит регулярного характера, не связанную с оплатой труда, взносы на страхование от несчастного случая начислять не нужно.

На все прочие виды материальной помощи работодатель должен начислять взносы от несчастных случаев на производстве и профзаболеваний. Именно такого мнения придерживаются работники ФСС. Во многих случаях с их мнением соглашается и судебная власть.

После вступления в силу постановления Правительства РФ № 765 от 7 июля 1999 года многие лазейки для любителей минимизировать налоги были перекрыты. Теперь страховые взносы на страхование от несчастных случаев нужно начислять на все виды материальной помощи, за исключением экстренных случаев ее выплаты.

Материальная помощь в связи со смертью члена семьи не облагается ЕСН, если к заявлению помимо свидетельства о смерти прилагаются документы, подтверждающие родство.

Материальная помощь при «упрощенке»

Единый налог. В состав своих расходов «упрощенцы», уплачивающие единый налог по ставке 15 процентов, должны включить расходы на оплату труда (ст. 270 НК РФ). Бухгалтеру следует помнить, что он не может суммы материальной помощи учесть в составе расходов на оплату труда (п. 23 ст. 270 НК РФ). Организации, применяющие упрощенную систему налогообложения, не должны включать в состав расходов суммы материальной помощи.

Взносы на обязательное пенсионное страхование. Организации освобождены от уплаты ЕСН, и в то же время они должны платить взносы на обязательное пенсионное страхование (п. 2 ст. 346.11 НК РФ). База для начисления взносов рассчитывается в том же порядке, что и налоговая база по ЕСН (п. 2 ст. 10 Закона № 167-ФЗ).

Если при расчете налога на прибыль организация не учитывает материальную помощь, оказанную сотруднику, то в налоговую базу по ЕСН эта сумма не включается (п. 3 ст. 236 НК РФ).

Эта норма распространяется на организации, которые являются плательщиками налога на прибыль. Так как «упрощенцы» освобождены от уплаты налога на прибыль, то они должны начислять взносы на обязательное пенсионное страхование на суммы материальной помощи.

Как известно, материальная помощь относится к выплатам непроизводственного характера и не связана с результатами деятельности организации. Она может быть оказана как своим работающим и бывшим сотрудникам, так и сторонним. Подробнее о вопросах, связанных с налогообложением материальной помощи, читайте в нашей статье.

В связи с тяжелыми семейными обстоятельствами работодатель может оказать своему сотруднику помощь, к примеру, на оплату лечения. Материальная помощь имеет индивидуальную форму, единовременный характер и не входит в систему оплаты труда работников.

Суммы материальной помощи не учитываются при расчете среднего заработка сотрудника.

Материальная помощь выдается сотруднику по распоряжению руководителя предприятия по личному заявлению работника. В заявлении работник указывает обстоятельства, в связи с которыми он рассчитывает получить от организации денежную помощь.

К заявлению следует приложить те документы, которые подтверждают наличие особых обстоятельств. Это может быть свидетельство о смерти близкого родственника и документы, подтверждающие родство, справка из милиции о краже имущества, свидетельство о браке, свидетельство о рождении ребенка.

Если сотрудник просит выдать ему материальную помощь в связи с тяжелым финансовым положением, то никаких документов прилагать к заявлению не нужно.

Выдать или не выдать материальную помощь сотруднику - решает руководитель организации. В случае положительного решения он издает приказ о ее выплате сотруднику.

Унифицированной формы такого приказа не существует, поэтому его можно составить в произвольной форме, но с необходимым указанием следующего:

По приказу руководителя в бухгалтерии оформляется расходный кассовый ордер.

15 февраля 2008 года сотрудник ЗАО «Марсель» (ОКПО 18756423) Илья Борисович Макаров (таб. № 96) обратился к руководителю организации с просьбой оказать ему материальную помощь в связи со смертью отца. К заявлению сотрудник приложил копию свидетельства о смерти.

На основании заявления И.Б. Макарова руководитель ЗАО «Марсель» А.П. Рогов издал приказ от 19 февраля 2008 г. № 13 о выплате сотруднику материальной помощи в размере 3000 руб. не позднее 20 февраля.

Образец заполнения приказа о выдаче материальной помощи сотруднику смотрите ниже.

НДФЛ. Материальная помощь не будет подлежать обложению НДФЛ, если оказана работнику организации в связи со смертью члена его семьи или членам семьи умершего работника (п. 8 ст. 217 НК РФ). С суммы материальной помощи, оказанной работодателем своему работнику или бывшему работнику, который уволился в связи с выходом на пенсию по инвалидности или по старости, НДФЛ удерживать не нужно (п. 28 ст. 217 НК РФ), но только в пределах 4000 рублей за налоговый период, то есть за календарный год.

На основании заявления работнику была предоставлена материальная помощь, в связи с тяжелым финансовым положением в марте в размере 2000 руб. и в июне 2500 руб. В налогооблагаемый доход работника была включена материальная помощь в размере 500 руб. (2000 + 2500 - 4000). В июле организация выдала работнику материальную помощь в связи со смертью брата в размере 1000 руб. Так как брат не относится к членам семьи, то указанная сумма материальной помощи была включена в налогооблагаемый доход сотрудника. Сумма НДФЛ с материальной помощи будет равна 1500 × 13% = 195 руб.

Начиная с 1 января 2008 года не облагается НДФЛ материальная помощь в связи с рождением ребенка. На каждого ребенка выплачивается не более 50 000 рублей. Аналогичная льгота действует и в случае усыновления или оформления опекунства над ребенком.

При выплате материальной помощи сторонним лицам НДФЛ не облагаются следующие выплаты:

Федеральным законом от 24 июля 2007 г. № 216-ФЗ внесены три поправки в порядок предоставления этой льготы, вступившие в силу с 1 января 2008 года.

Первая поправка гласит,что подобная льгота теперь распространяется и на суммы единовременной материальной помощи, которая выплачивается членам семьи погибшего в результате стихийного бедствия, чрезвычайных обстоятельств или террористического акта.

Вторая поправка отменила требование решения органов законодательной (представительной) или исполнительной власти для выплаты материальной помощи.

В третьей поправке льгота по НДФЛ применяется независимо от источника выплаты.

Налог на прибыль. При расчете налога на прибыль суммы материальной помощи, выплаченные сотрудникам организации, не учитываются (п. 23 ст. 270 НК РФ). При этом не имеют значения причины ее выплаты.

В бухгалтерском учете сумма расходов больше, чем в налоговом учете, поэтому возникает постоянная разница. На основе этой разницы необходимо сформировать постоянное налоговое обязательство (п. 7 ПБУ 18/02).

Используем условия первого примера.

Так как сумма материальной помощи, начисленная И.Б. Макарову, не учитывается при расчете налога на прибыль, то на основании возникшей постоянной разницы бухгалтер ЗАО «Марсель» сформировал постоянное налоговое обязательство в размере 720 руб. (3000 руб. × 24%).

В бухгалтерском учете была сделана такая запись:

Дебет 99 субсчет «Постоянное налоговое обязательство»

Кредит 68 субсчет «Расчеты по налогу на прибыль»

- 720 руб. - сформировано постоянное налоговое обязательство.

ЕСН и взносы на обязательное пенсионное страхование. Если материальная помощь включается в состав расходов на оплату труда в целях налогообложения, то на нее следует начислить ЕСН. Если материальная помощь не учитывается при расчете налога на прибыль, то она не признается объектом обложения ЕСН (п. 3 ст. 236 НК РФ). Указанное положение касается только плательщиков налога на прибыль.

Бюджетным учреждениям, некоммерческим организациям при расчете ЕСН нужно учитывать, что не облагаются ЕСН суммы единовременной материальной помощи, которые организация оказала:

Объектом обложения страховыми взносами на обязательное пенсионное страхование и базой для их начисления являются объект и налоговая база по ЕСН (п. 2 ст. 10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ).

Поэтому на те суммы материальной помощи, которые не облагаются ЕСН, не нужно начислять и взносы в ПФР.

Взносы на страхование от несчастных случаев. На материальную помощь, которая не носит регулярного характера, не связанную с оплатой труда, взносы на страхование от несчастного случая начислять не нужно.

На все прочие виды материальной помощи работодатель должен начислять взносы от несчастных случаев на производстве и профзаболеваний. Именно такого мнения придерживаются работники ФСС. Во многих случаях с их мнением соглашается и судебная власть.

После вступления в силу постановления Правительства РФ № 765 от 7 июля 1999 года многие лазейки для любителей минимизировать налоги были перекрыты. Теперь страховые взносы на страхование от несчастных случаев нужно начислять на все виды материальной помощи, за исключением экстренных случаев ее выплаты.

Материальная помощь в связи со смертью члена семьи не облагается ЕСН, если к заявлению помимо свидетельства о смерти прилагаются документы, подтверждающие родство.

Материальная помощь при «упрощенке»

Единый налог. В состав своих расходов «упрощенцы», уплачивающие единый налог по ставке 15 процентов, должны включить расходы на оплату труда (ст. 270 НК РФ). Бухгалтеру следует помнить, что он не может суммы материальной помощи учесть в составе расходов на оплату труда (п. 23 ст. 270 НК РФ). Организации, применяющие упрощенную систему налогообложения, не должны включать в состав расходов суммы материальной помощи.

Взносы на обязательное пенсионное страхование. Организации освобождены от уплаты ЕСН, и в то же время они должны платить взносы на обязательное пенсионное страхование (п. 2 ст. 346.11 НК РФ). База для начисления взносов рассчитывается в том же порядке, что и налоговая база по ЕСН (п. 2 ст. 10 Закона № 167-ФЗ).

Если при расчете налога на прибыль организация не учитывает материальную помощь, оказанную сотруднику, то в налоговую базу по ЕСН эта сумма не включается (п. 3 ст. 236 НК РФ).

Эта норма распространяется на организации, которые являются плательщиками налога на прибыль. Так как «упрощенцы» освобождены от уплаты налога на прибыль, то они должны начислять взносы на обязательное пенсионное страхование на суммы материальной помощи.

20 февраля 2010 г. в 1:36

Уважаемый читатель, я не стану говорить что я инвалид, сирота или что-то в это роде,

Нет я здоровый парень который остался без работы и куда бы я не пытался засунуться, всё без успешно, у меня 1 ребёнок, жена которая недавно перенесла операцию, благодаря которой мы в долгах как в шелках и я не работаю уже 3 месяца. Я буду вам очень благодарен если вы поможете хотя бы мизерной копейкой. Благодарю вас хотя бы за то что вы прочли это до конца. Z407050971029 R266510137373

3 декабря 2010 г. в 21:41

Здравствуйте! Мы помогаем к Новому Году детям! И все люди которые могут материально помочь делают свои пожертвования! Сделать это можно на кошельки webmoney- R196560481092 Z392619741829 Да поможет вам Бог!

11 июня 2015 г. в 22:15

Уважаемые граждани! Обращаюсь к вам с просьбой помочь выжить последней, по всей вероятности, секции картинга в Самарской области, которая в последнее время находится в тяжелом положении.

Наша секция единственная, в которую дети ходят бесплатно, т.к. почти все они из малообеспеченных семей.

Я, как руководитель секции, обращался во все инстанции области и лично к Главе Администрации города Сызрани, и везде один ответ, что никому мы не нужны. Сейчас настало лето, почти все машины требуют ремонта. Мы не можем организовать тренировки на месте базирования, а выезд на соревнования вообще невозможен.

Комплект резины на карт стоит 14 000 р. литр масла - 1300 руб. Не имея финансирования что делать? Мы хотим сохранить хотя бы материально-техническую базу и коллектив.

Именно поэтому я обращаюсь к вам!Уважаемые предприниматели, руководители фирм и предприятий!

Если у вас есть возможность, помогите! Будем благодарны любой помощи.

Будем очень рады, если кто захочет стать спонсором нашей секции.

Связаться со мной можно через соцсети.

Сбербанк карта 4276540016094496

Адрес: Самарская обл. г. Сызрань ул. Декабристов 30 Краснов Сергей