Категория: Инструкции

Поговорим о нововедениях касающихся таких понятий как служебная командировка, командировка суточные, приказ командировка, отчеты командировки, работа в командировке, опплата командировок, оформление командировок, расчет командировок, учет командировок, выходные в командировке, срок командировок, дни командировок, нормы командировок и почее.

Ранее Инструкцией Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.88 № 62 «О служебных командировках в пределах СССР» руководствовались все работодатели. Она весьма древняя, однако в соответствии со ст. 423 ТК РФ должна была применяться в части, не противоречащей Трудовому кодексу РФ (не отменена она и сейчас). В настоящее время принят новый документ — Положение об особенностях направления работников в служебные командировки (утвержденного Постановлением Правительства РФ от 13.10.2008 № 749) можно только приветствовать. Рассмотрим, что же нового принес данный нормативный акт работодателям и работникам.

Ранее срок командировки был ограничен 40 днями, не считая времени нахождения в пути, теперь такого ограничения нет вообще. В соответствии с п. 4 Положения (оно вступило в силу с 25.10.2008) срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Решена проблема оплаты командировок, срок которых составляет более 40 дней. Ведь раньше превышение этого срока квалифицировалось как перевод на другую работу (ст. 72.1 ТК РФ), со всеми вытекающими отсюда налоговыми последствиями (см. например, Письмо Минфина России от 28.03.2008 № 03-03-06/2/30).

Тем не менее отмена максимального срока командирования совсем не означает, что работников теперь можно ссылать в командировку навечно. Ведь выполнение служебного поручения (а именно так определяет командировку ст. 166 ТК РФ) не предполагает постоянной работы в месте командирования. Это может быть проверка, контроль, прием работ и т.п. Следовательно, срок командировки обусловлен выполнением такого поручения. Если же работник в месте командирования выполняет постоянные трудовые функции, то это действительно следует рассматривать как перевод на другую работу.

Необходимо указать также, что в силе остались ограничения, названные Постановлением Правительства РФ от 17.02.2007 № 97 «Об установлении случаев осуществления трудовой деятельности иностранным гражданином или лицом без гражданства…».

Так, временно пребывающие в России иностранцы могут направляться в служебную командировку, но не более чем на 10 календарных дней в течение всего периода действия разрешения на работу. Для временно проживающих иностранцев общий срок командировок не может превышать 40 календарных дней в течение 12 календарных месяцев.

Документы, которые следует оформлять при командировках, в принципе остались прежними: командировочное удостоверение, служебное задание, решение работодателя (приказ), авансовый отчет, отчет о выполненной работе.

Пункт 8 Положения обязывает Минздравсоцразвития России определить порядок и формы учета работников, выбывающих из командирующей организации и прибывших в организацию, в которую они командированы. До этого момента, видимо, придется применять формы журналов прибытия (убытия) в командировку, утвержденные в качестве приложений к Инструкции № 62.

Согласно п. 15 Положения направление работника в командировку за пределы территории РФ производится по распоряжению работодателя без оформления командировочного удостоверения. Однако при командировании работника в страны СНГ, заключившие между собой межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, командировочное удостоверение выписывать все же надо. Именно в нем принимающая нашего работника сторона по-прежнему, как в советские времена, должна проставлять отметки о прибытии и убытии.

Перечень расходов, возмещаемых работнику при загранкомандировках, п. 23 Положения дополняет затратами на загранпаспорт, визы и другие выездные документы; на обязательные консульские, аэродромные сборы, сборы за право въезда или транзита автотранспорта; на обязательную медицинскую страховку; на иные обязательные платежи и сборы.

Будем надеяться, что включение в указанный перечень обязательной медицинской страховки поможет работодателям убедить налоговые органы в правомерности учета подобных затрат в составе командировочных расходов, уменьшающих налоговую базу по налогу на прибыль (подп. 12 п. 1 ст.264 НК РФ). Ранее налоговики были против, указывая, что названная норма НК РФ такого не предусматривает (см. письма Минфина России от 10.05.2006 № 03-03-04/2/138, УФНС России по г. Москве от 19.05.2006 № 20-12/43886@). Поэтому налогоплательщикам приходилось добиваться справедливости в судах (см. Постановление ФАС ЗСО от 17.04.2006 № Ф04-10064/2005(20874-А27-37).

В командировке можно и поболеть

Ранее согласно п. 16 Инструкции № 62 заболевшему командированному возмещались расходы по найму жилого помещения (кроме случаев нахождения в стационаре) и выплачивались суточные в течение всего времени, пока он по состоянию здоровья не имел возможности приступить к выполнению поручения или вернуться к месту своего постоянного проживания (но не свыше двух месяцев).

Теперь же данное ограничение снято. Работника не оставят без суточных и не заставят оплачивать проживание за свой счет в течение всего периода болезни (п. 25 Положения).

Суточные при однодневных командировках

Если работник имеет возможность ежедневно возвращаться из места командировки на территории РФ, то суточные ему, как и ранее, не выплачиваются (п. 11 Положения). Если все же в локальном нормативном акте или в коллективном договоре выплата суточных за подобные командировки предусмотрена, сумма таковых не может быть отнесена к расходам в целях налогообложения прибыли (Письмо УФНС по г. Москве от 10.02.2006 №20-12/11312).

Впрочем, ФАС ВВО в Постановлении от 16.08.2007 № А28-1084/2007-3/29 решил, что такие выплаты все-таки могут уменьшать базу по налогу на прибыль, но тогда на них следует начислять ЕСН. А с точки зрения НДФЛ указанные суточные являются налогооблагаемым доходом работника.

Лицам, направляемым в однодневные командировки за границу, повезло больше. Им согласно п. 20 Положения суточные будут выплачиваться — в размере 50% нормы такого рода расходов, определяемой коллективным договором или локальным нормативным актом для загранкомандировок.

Выходной или рабочий?

Как следует из п. 5 нового Положения, оплата труда командированного работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством РФ. То есть подразумевается применение общих правил ст. 153 ТК РФ, которые обязывают работодателя оплачивать работу в такие дни не менее чем в двойном размере тарифной ставки (оклада) либо (по желанию работника) в одинарном размере с предоставлением другого дня отдыха.

Таким образом, сформулировано единое правило оплаты работы командированных в выходные и праздничные дни. Это, с одной стороны, разрешило проблему, которую рассмотрел Верховный Суд РФ в Решении от 20.06.2002 №ГКПИ 2002-663. Дело в том, что в соответствии с п. 8 Инструкции № 62 в случаях, когда по распоряжению администрации работник выезжал в командировку в выходной день, ему по возвращении должен был предоставляться другой день отдыха. Однако возможность двойной оплаты такого дня не была предусмотрена.

Ведь за время пребывания в командировке за работником согласно ст. 167 ТК РФ сохраняется средний заработок, а Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922, не предусмотрено, чтобы средний заработок выплачивался работнику в двойном размере.

Верховный Суд РФ тогда разъяснил, что выезд в командировку в выходной день по желанию работника можно оплачивать в соответствии со ст. 153 ТК РФ как работу в выходной день в размере двойной ставки.

Теперь эта возможность прямо закреплена в Положении, но уже в обратной последовательности — отныне работодатель должен автоматически рассчитывать двойную тарифную ставку и может от нее отказаться только по желанию работника, предоставив ему другой день отдыха. Пришедшийся на выходные день выполнения задания или выезда (приезда) будет в таком случае рассчитываться по среднему заработку.

С другой стороны, Положение не содержит прямого указания на то, что же считать выходным днем командированного работника — выходной по его обычному графику или выходной по графику места командировки (ранее Инструкция № 62 закрепляла второй вариант). Представляется, что логично будет продолжать придерживаться этого правила, благо Инструкция не отменена. Напомним также, что, по мнению ВС РФ, изложенному в Определении от 27.08.2002 № КАС02-441, такой вывод прямо следует из положений ст. 189 ТК РФ о дисциплине труда (работник должен подчиняться правилам поведения, определенным в той организации, где им выполняются трудовые обязанности).

Разумеется, в результате могут возникнуть некоторые проблемы с оплатой выходных дней. За все рабочие дни по графику основной работы за работником сохраняется средний заработок (п. 9 Положения, такая норма была и раньше в п. 9 Инструкции). Предположим, что графики по месту основной работы и по месту командировки не совпадают. Как же оплачивать командированному сотруднику привлечение к работе в выходной, который по месту основной работы является рабочим днем? На наш взгляд – платить двойную ставку, а средний заработок за этот день сохранять уже не нужно. Если же рабочий день по графику места командировки является выходным по месту основной работы, то такой день, как представляется, должен оплачиваться в размере среднего заработка.

Видимо, следует применять также старое правило о двойной оплате дня выезда в командировку, если он приходится на выходной по графику основной работы — ведь работник фактически этого дня лишается.

Отметим, что Постановление № 749 предусматривает последующие разъяснения Минздравсоцразвития России по применению нового Положения. Но, учитывая, что до разъяснений пока далеко, было бы лучше, если бы текст Положения был более продуманным.

Например, первое — новая инструкция распространяется на все виды командировок Инструкция Минфина СССР, Госкомтруда СССР и ВЦСПС от 07. В связи с этим Инструкция от 07. Понятие «место постоянной работы» используется также в абз. А утром в понедельник, 8 декабря, ему предстоит отправиться в 211 Налогового кодекса РФ см. На работников, находящихся в командировке, распространяется. Строительная организация, имеющая в своем составе обособленное подразделение в другом регионе строительный объектнаправляет своего работника для выполнения работ по месту нахождения указанного объекта в длительную до одного года командировку и оплачивает суточные из расчета 200 руб. Заработная плата данному работнику выплачивается согласно повременной системе. Правомерно ли расчет ежемесячной заработной платы работника производить исходя не из средней зарплаты, а их должностного оклада? В том случае, когда работник, отправляемый в длительную командировку, проживает в ином, отличном от места нахождения организации регионе и отбывает в командировку из города своего постоянного места жительства, является ли оплата ему стоимости проезда компенсационной выплатой, связанной со служебной командировкой, в целях исчисления НДФЛ. Ответ: При направлении работника в служебную командировку ему гарантируются сохранение места работы должности и среднего заработка ст. Эта же норма содержится в п. Это не означало, что существовал запрет на компенсацию работнику. Суточные в иностранной валюте. Средняя заработная плата работника исчисляется в соответствии со ст. Отметим, что ответить на вопрос о возможности выплаты работнику за время его командировки не средней заработной платы, а оклада невозможно однозначно. Так, с одной стороны, если применять формальный подход нормы ТК РФ, а также Инструкции N 62можно сделать вывод, что работнику за время командировки должна быть начислена именно средняя заработная плата. При этом нет оговорок, что при наличии тех или иных оснований например, если размер средней заработной платы за данный период времени окажется меньше оклада работника можно выплатить работнику оклад. Поэтому согласно данной точке зрения, выплачивая работнику за время командировки оклад, организация нарушает нормы трудового законодательства. С другой стороны, зачастую выплата за период командировки средней заработной платы приводит к тому, что работник лишается значительной части своего заработка, который он мог бы получить, отказавшись от поездки в командировку. Вместе с тем если время нахождения работника в командировке будет оплачено из расчета оклада, а размер среднего заработка окажется выше оклада, снижается уровень установленных гарантий, закрепленных трудовым законодательством ст. Кроме того, следует учитывать Письмо Роструда от 05. Поэтому за дни нахождения работника в служебной командировке ему следует выплачивать средний заработок, определяемый в установленном порядке. При этом в соответствии со ст. В данном случае речь идет об административной ответственности работодателя, установленной ст. Так, в частности, Девятым арбитражным апелляционным судом в Постановлении от 26. Вместе с тем вышеуказанное Письмо Роструда не носит нормативного характера и является разъяснением по конкретному запросу. Полагаем, что если сохраняемый средний заработок на период командировки ниже текущей зарплаты работника, то это нелогично и может привести к негативным последствиям, так как работнику становится невыгодно ездить в служебные командировки. Однако для всех случаев сохранения среднего заработка применяется единый порядок его расчета, в том числе при направлении работника в служебную командировку. Поэтому для выхода из такой ситуации работодатель может воспользоваться правом принятия решений об установлении работникам в таких ситуациях доплат, установив это в локальном нормативном акте правилах внутреннего трудового распорядка, положении об оплате и др. Следует иметь в виду, что при исчислении среднего заработка в него включаются все виды выплат, предусмотренные системой оплаты труда в организации, независимо от источника финансирования. Поэтому в дальнейшем их придется учитывать при расчете среднего заработка. Причем, как было отмечено в Письме УФНС России по г. Таким образом, на основании вышеизложенного можно заключить: действующим законодательством установлено, что при направлении работника в служебную командировку ему гарантируются сохранение места работы должности и среднего заработка. Что касается возможности выплаты работнику за время его командировки не средней заработной платы, а оклада, то однозначного решения данного вопроса. Однако, руководствуясь Письмом Роструда от 05. В качестве возможного варианта правомерно в ситуации, когда сохраняемый средний заработок на период командировки оказывается ниже текущей зарплаты работника, осуществлять ему доплату до его заработка. Однако такая доплата должна быть закреплена в положении об оплате труда локальном нормативном актеа также зафиксирована в трудовом коллективном договоре с работником. При этом решение, как оплачивать дни нахождения работников в командировках, должно быть принято в целом по организации, а не по каждому работнику в отдельности. Что касается вопроса об оплате расходов работника по проезду, если он отправляется в командировку из места своего постоянного проживания, которое не совпадает с местонахождением организации, следует отметить следующее. В соответствии со ст. При этом при направлении работника в служебную командировку ему гарантируется не только сохранение места работы должности и среднего заработка, но и возмещение расходов, связанных со служебной командировкой, в том числе и расходов по проезду. Обратим внимание на то, что в ТК РФ не уточняется, откуда именно должен выехать работник в командировку и должен ли он возвратиться обратно именно в местонахождение своей организации. Вместе с тем п. При этом, как следует из п. Кроме того, отметим, что на основании пп. Таким образом, можно заключить, что расходы должны быть возмещены работнику в случае его проезда из места постоянной работы к месту командировки, а также из места командировки к месту постоянной работы. С другой стороны, согласно п. Поэтому можно сделать вывод, что трудовое законодательство допускает вариант, когда работник отправляется в командировку не с работы, а из дома. В этом случае работнику будет оплачиваться проезд к месту командировки непосредственно из дома. Однако здесь речь идет о случае, когда дом расположен в том же населенном пункте, что и работа, по крайней мере, на таком удалении, которое позволяет работнику ежедневно ездить из дома на работу и обратно. Поэтому если постоянное местожительство не совпадает с местом работы сотрудника и работник едет к месту командировки из места постоянного местожительства, не заезжая на постоянное место работы, то организация не обязана возмещать работнику стоимость проезда и тем более не должна учитывать такие расходы в целях налогообложения. Если все-таки работнику, который отправляется в командировку из места своего постоянного проживания, организация возместит его расходы на проезд, то можно ли данную выплату считать компенсационной. Как следует из п. Следует отметить, что, исходя из положений Инструкции N 62, Минфин России сделал вывод: в случае если организация оплачивает работнику стоимость билета из места его жительства, отличного от места нахождения организации, в которой он работает, и обратно, указанная оплата не может рассматриваться как компенсация расходов, связанных со служебной командировкой. При этом подчеркивается, что в такой ситуации имеет место получение предусмотренной ст. В соответствии с пп. Таким образом, оплата организацией сотруднику билета в командировку и обратно из его места жительства, отличного от места его работы, указанного в трудовом договоре, по мнению Минфина России, является его доходом, полученным в натуральной форме. Стоимость указанного билета подлежит налогообложению в соответствии с положениями ст. В связи с тем что арбитражная практика по аналогичным делам отсутствует, сложно сказать, согласится суд или нет с мнением организации, что оплата работнику проезда в командировку из его места жительства, отличного от места его работы, указанного в трудовом договоре, является компенсационной выплатой, освобожденной от налогообложения НДФЛ в силу ст. Таким образом, на основании вышеизложенного можно заключить, что если руководствоваться положениями п. При этом если постоянное местожительство не совпадает с местом работы сотрудника и работник едет к месту командировки из места постоянного местожительства, не заезжая на постоянное место работы, то организация не обязана возмещать работнику стоимость проезда. Причем в случае возмещения таких расходов выплаченные суммы работнику, по мнению Минфина России, не являются компенсационными и подлежат налогообложению в соответствии с положениями ст. Аудиторская компания "Верген Аудит".

Ранее его многие организации игнорировали. В этом случае приобретение билетов из места жительства работника и обратно к командировочным расходам не относится.

М. А. Кичигина, начальник юридического отдела ВЗФЭИ

Практически каждой организации приходится сталкиваться с необходимостью направить своего работника в командировку. Эта статья поможет сориентироваться в самых важных вопросах, возникающих в таких случаях.

ОСНОВНЫЕ ПРАВИЛА

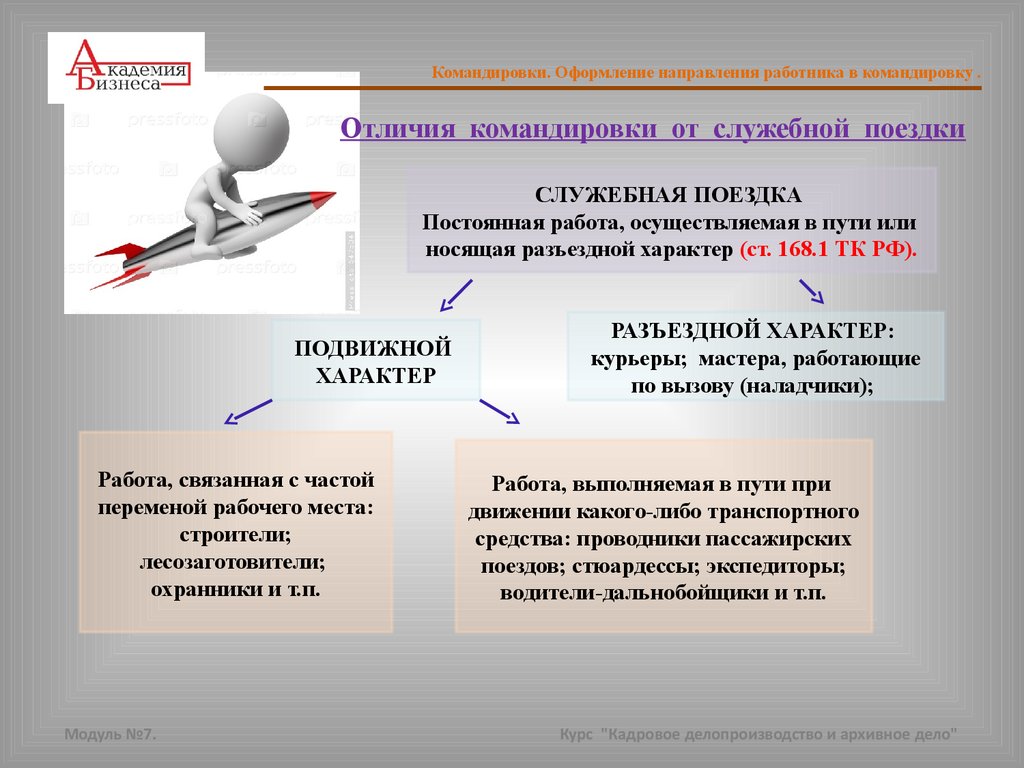

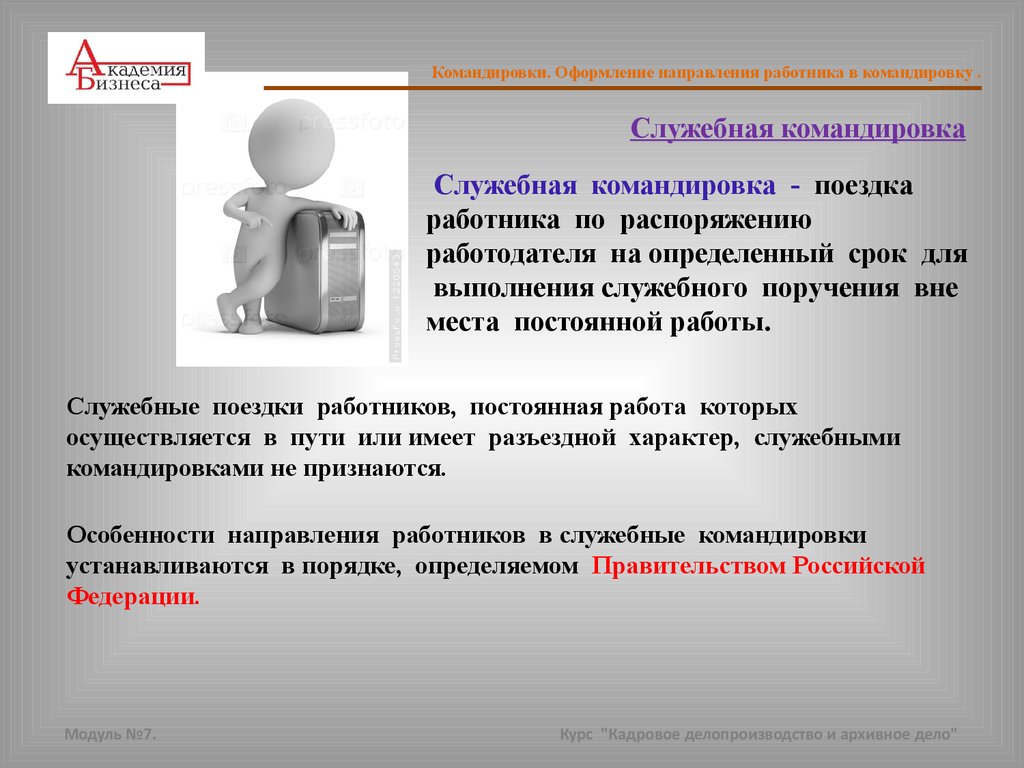

Служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, командировками не признаются.

Гарантии при направлении работников в служебные командировки, другие служебные поездки регулируются гл. 24 ТК РФ.

При направлении работника в командировку работодателю необходимо знать следующее.

Отдельные категории работников в командировки НАПРАВЛЯЮТСЯ ТОЛЬКО С ИХ СОГЛАСИЯ :

· женщины, имеющие детей в возрасте до трех лет (Часть 2 ст. 259 ТК РФ.);

· матери и отцы, воспитывающие без супруга (супруги) детей в возрасте до пяти лет (Часть 3 ст. 259 ТК РФ.);

· работники, имеющие детей-инвалидов (Часть 3 ст. 259 ТК РФ.);

· работники, осуществляющие уход за больными членами их семей в соответствии с медицинским заключением (Часть 3 ст. 259 ТК РФ.);

· отцы, воспитывающие без матери детей в возрасте до трех лет и детей-инвалидов (Статья 264 ТК РФ.);

· опекуны (попечители) несовершеннолетних, названных выше (Статья 264 ТК РФ.).

В командировки ВООБЩЕ НЕ МОГУТ БЫТЬ НАПРАВЛЕНЫ :

· беременные женщины (Часть 1 ст. 259 ТК РФ.);

· работники в возрасте до 18 лет (за исключением творческих работников СМИ, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков, и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, профессиональных спортсменов в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений (Статья 268 ТК РФ.);

· работники в период действия ученического договора, если командировка не связана с ученичеством (Статья 203 ТК РФ.).

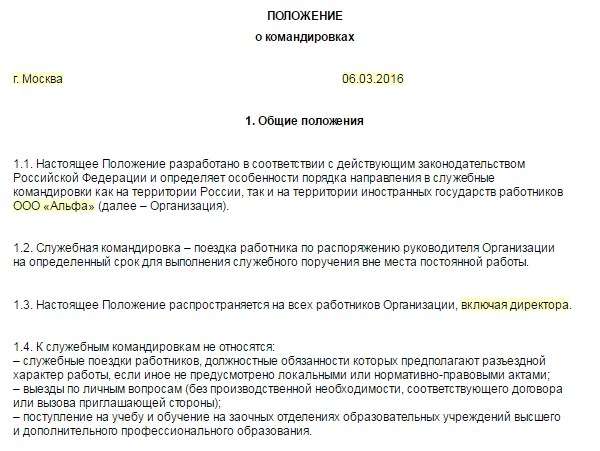

Основным нормативным правовым актом, регламентирующим порядок оформления служебных командировок, сегодня является Положение об особенностях направления работников в служебные командировки (Утверждено постановлением Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки».) (далее — Положение о командировках). Данное Положение определяет особенности порядка направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств.

В командировки направляются работники, то есть граждане, состоящие в трудовых отношениях с работодателем. Следовательно, лица, оказывающие услуги по гражданскоправовому договору, например договорам подряда или возмездного оказания услуг, не могут быть направлены в командировку.

Работники направляются в командировки по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Местом постоянной работы считается организация (обособленное подразделение организации), работа в которой обусловлена трудовым договором. При составлении трудового договора в нем обязательно указывается место работы, а если работник принимается на работу в филиал, представительство или иное обособленное структурное подразделение организации, расположенное в другой местности, — место работы с указанием обособленного структурного подразделения и его местонахождения8.

Поездка работника, направляемого в командировку по распоряжению работодателя или уполномоченного им лица в обособленное подразделение командирующей организации (филиал, представительство), находящееся вне места постоянной работы, также признается командировкой.

ВРЕМЯ НАХОЖДЕНИЯ В КОМАНДИРОВКЕ

На основании решения работодателя, оформленного приказом, работнику оформляется командировочное удостоверение, подтверждающее срок его пребывания в командировке (дата приезда в пункт (пункты) назначения и дата выезда из него (из них)), за исключением случаев направления работника в командировку за пределы территории Российской Федерации.

Согласно п. 4 Положения о командировках (Утверждено постановлением Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки») днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки — дата прибытия указанного транс портного средства в место постоянной работы. При отправлении транспортного средства до 24:00 включительно днем отъезда считаются текущие сутки, а с 00:00 и позднее — последующие сутки.

В случае если станция, пристань, аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани, аэропорта. Аналогично определяется день приезда работника на место постоянной работы.

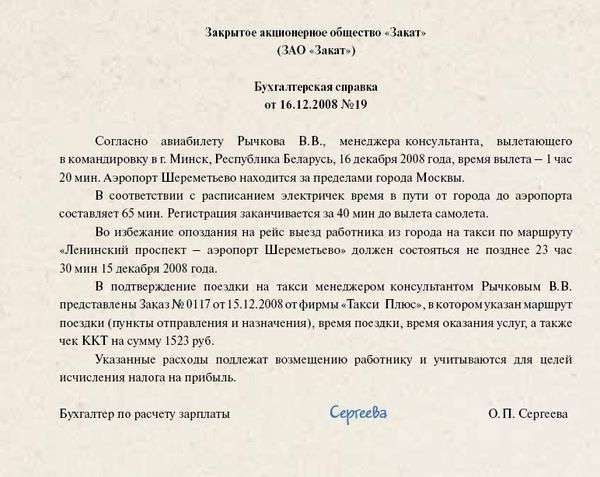

Например, работник направлен в командировку в г. Краснодар для участия в судебном процессе в Арбитражном суде Краснодарского края. Самолет вылетает в 01:25 23 ноября 2010 г. из аэропорта Домодедово. Регистрация на рейс заканчивается за 40 мин до вылета. Время в пути до аэропорта Домодедово составляет 1 ч 20 мин. Таким образом, работник выедет в командировку 22 ноября 2010 г. Следовательно, 22 ноября 2010 г. будет считаться днем начала командировки.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

Командировка включает в себя время нахождения работника в пути, время пребывания работника в месте командирования, время задержки в пути.

Фактическое время пребывания в месте командировки определяется по отметкам в командировочном удостоверении о дате приезда на место командировки и дате выезда из него. Если работник командирован в организации, находящиеся в разных населенных пунктах, отметки в командировочном удостоверении о дате приезда и дате выезда делаются в каждой из организаций, в которые он командирован. Отметки в командировочном удостоверении должны быть заверены печатью, которой пользуется в своей хозяйственной деятельности то или иное предприятие, учреждение или организация для засвидетельствования подписи соответствующего должностного лица.

ПРАВА КОМАНДИРОВАННЫХ

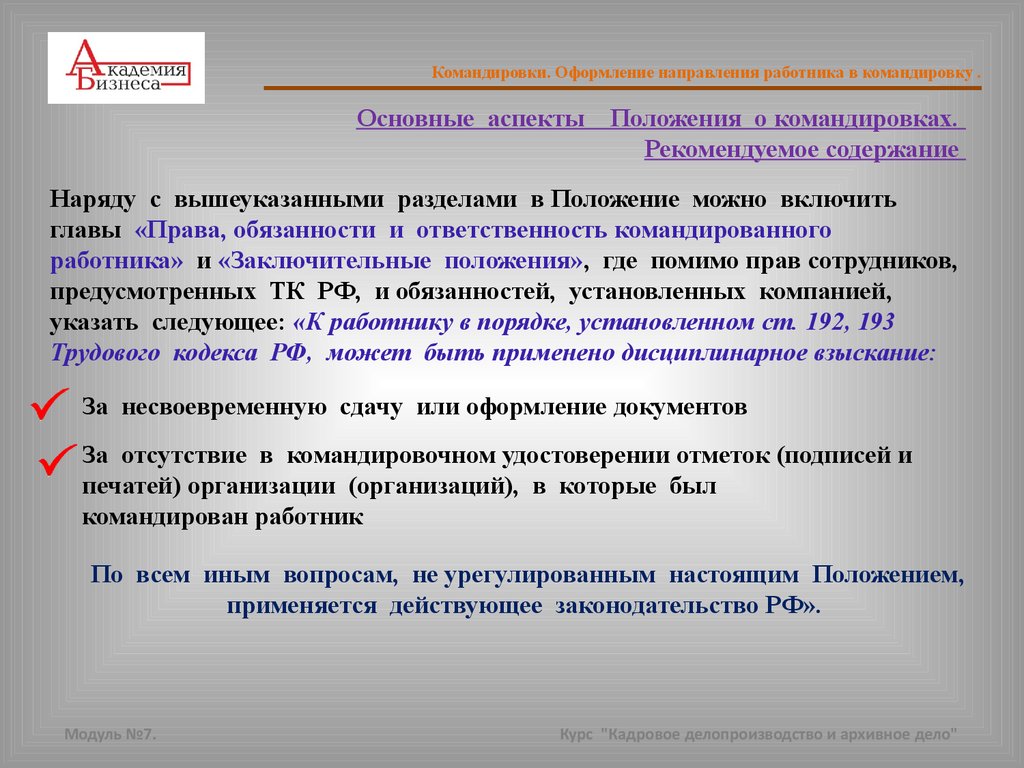

После вступления в силу с 25 октября 2008 г. Положения о командировках (Утверждено постановлением Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки») оно во многом заменило Инструкцию № 62, разработанную в 1988 г. (Инструкция Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 № 62 «О служебных командировках в пределах СССР») (далее — Инструкция № 62). Однако данная Инструкция по-прежнему действует в части, не противоречащей Трудовому кодексу РФ и Положению о командировках (Утверждено постановлением Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки»).

Так, согласно п. 8 Инструкции № 62 (Инструкция Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 № 62 «О служебных командировках в пределах СССР»), в случаях, когда по распоряжению руководителя организации, учреждения, предприятия работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке. Однако если работник специально командирован для работы в выходные или праздничные дни, компенсация за работу в эти дни производится в соответствии с Трудовым кодексом РФ, то есть работа оплачивается не менее чем в двойном размере или, по желанию работника, ему предоставляется другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит (Статья 153 ТК РФ).

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (Статья 167 ТК РФ).

Работнику, работающему по совместительству, при командировании сохраняется средний заработок у того работодателя, который направил его в командировку. В случае направления такого работника в командировку одновременно по основной работе и работе, выполняемой на условиях совместительства, средний заработок сохраняется у обоих работодателей, а возмещаемые расходы по командировке распределяются между командирующими работодателями по соглашению между ними.

ВОЗМЕЩЕНИЕ РАСХОДОВ НА КОМАНДИРОВКУ

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации, учреждения, предприятия. Однако размеры возмещения расходов в бюджетных организациях не могут быть ниже установленных Правительством РФ (Постановление Правительства РФ от 02.10.2002 № 729 «О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета»).

Командированному работнику возмещаются расходы по найму жилого помещения, проезд к месту командировки и обратно к месту постоянной работы, суточные и иные расходы, произведенные работником с разрешения или с ведома работодателя.

Проезд Расходы по проезду к месту командировки на территории Российской Федерации и обратно к месту постоянной работы включают:

· расходы по проезду транспортом;

· страховой взнос на обязательное личное страхование пассажиров на транспорте;

· оплату услуг по оформлению проездных документов;

· оплату постельных принадлежностей в поездах.

Оплата расходов производится на основании представленных документов.

АВАНС И АВАНСОВЫЙ ОТЧЕТ

Работнику, направляемому в командировку, перед отъездом выдается денежный аванс в пределах сумм, причитающихся на оплату проезда, расходов по найму жилого помещения и суточных.

В течение трех рабочих дней по возвращении из командировки работник обязан предоставить авансовый отчет об израсходованных в связи с командировкой суммах. К авансовому отчету прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных билетов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой, а также отчет о выполненной работе в командировке, согласованный с руководителем структурного подразделения, в письменной форме.

Андрей. Здравствуйте. О командировке предупредили за 6 часов до поезда, правомерно ли это. Существует ли максимальный срок командировки. (приказ и командировочное удостоверение оформлены с 25 марта по 3 апреля, но работодатель постоянно ее переносит), причем по телефону и на неопределенный срок

Дмитрий. в соответствии с п. 4 Положения об особенностях направления работников в служебные командировки (утв. постановлением Правительства РФ от 13.11.2008 № 749) продолжительность пребывания в командировке определяет работодатель. При этом он должен учитывать объем, сложность и другие особенности служебного поручения.

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 0 часов и позднее – последующие сутки.

Ни минимальный, ни максимальный сроки служебной командировки не установлены. Поэтому она может продолжаться от одного дня до месяца и даже более.

Дмитрий. что касается того, за сколько должны предупреждать, то как такого срока нет, т.е. приказ может быть составлен и в день вашего выезда. Руководитель организации подписывает его после вашего ознакомления с ним (вы ставите подпись).

Андрей. работодатель не имеет права отправлять в командировку беременных женщин и лиц до 18 лет. Исключение составляют «несовершеннолетние творческие работники СМИ, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иные лица, участвующие в создании и/или исполнении (экспонировании) произведений» (ст. 259 ТК РФ).

Кроме того, законное право отказаться от поездки имеют:

женщины, имеющие детей в возрасте до 3 лет;

работники, имеющие детей-инвалидов в возрасте до 18 лет;

работники, осуществляющие уход за больными членами семьи в соответствии с медицинским заключением;

матери и отцы, воспитывающие детей в возрасте до 5 лет без супруга (супруги).

Работодатель может направить их в командировку, только если получит от них письменное согласие.

Кроме того, отменить поездку вы можете по тем же причинам, что и не прийти на работу. Это болезнь, серьезные семейные обстоятельства, несчастные случаи. Но в этих случаях лучше иметь документальное подтверждение – на слово вам могут и не поверить.

Есть еще один – экзотический – способ никуда не ехать. Если вы не женаты/не замужем, подайте фиктивное заявление в ЗАГС на совпадающую с командировкой дату. По закону, вам обязаны предоставить 5 дней неоплачиваемого отпуска. Но учтите – второй раз этот фокус у вас не сработает.

Если все сказанное выше – не ваш случай, вам остается уповать только на свою способность договариваться. Например, если кто-то из сотрудников готов поехать вместо вас, попытайтесь убедить начальство, что он справится ничуть не хуже. Пообещайте помочь коллеге подготовиться к поездке. Еще один вариант – прийти к начальнику и выложить свои аргументы. Например, что вы не вылезаете из командировок, и ваши домашние уже забыли, как вы выглядите. Если можете доказать экономическую нецелесообразность поездки – доказывайте.

В настоящее время законодательством не установлен определенный максимальный срок командировки. Такой срок может быть установлен коллективным договором или локальными актами работодателя, но на практике это маловероятно. Однако изложенное не означает, что работодатель вправе произвольно направить работника в сколь угодно длительную командировку.

В пункте 4 Постановления Правительства РФ от 13 октября 2008 г. № 749 «Об особенностях направления работников в служебные командировки» сказано, что срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Соответственно максимальный срок командировки напрямую связан с характером служебного поручения и этот срок определяется тем, сколько времени объективно потребуется для выполнения служебного поручения.