Категория: Бланки/Образцы

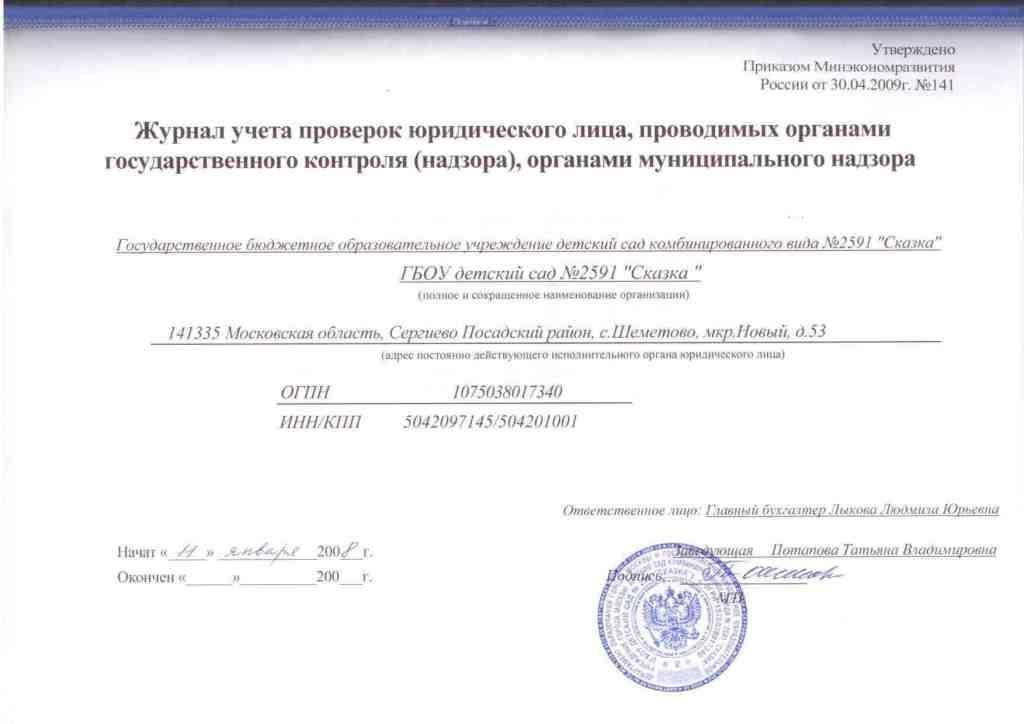

Приложение N 18 к Методическим указаниям о порядке назначения, проведения документальных выездных проверок страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний и принятия мер по их результатам

27 Декабря 2016

Основное количество изменений, связанных с УСН в 2017 году, предусмотрено Федеральным законом от 03.07.2016 N 243-ФЗ. Начнем с хороших новостей.

Согласно ст. 5 и 14 Закона № 212‑ФЗ предприниматели обязаны уплачивать страховые взносы по двум основаниям – за себя и за наемных работников (при их наличии). Если у предпринимателя есть наемные работники, то страховые взносы с выплат, производимых в их пользу, он должен уплачивать в общем порядке. Иначе обстоит ситуация, если у предпринимателя отсутствуют наемные работники.

Выплачивая работникам премии, организация рискует столкнуться с претензиями налоговых инспекторов, которые нередко исключают эти суммы из состава расходов на оплату труда, учитываемых для целей налогообложения прибыли либо исчисления базы по единому «упрощенному» налогу. При этом контролеры ссылаются на непроизводственный характер затрат и, как следствие, несоблюдение условий признания расходов, установленных п. 1 ст. 252 НК РФ. Чем руководствоваться при решении вопроса о возможности уменьшить налоговую базу на сумму расходов по выплате премий и как обезопасить себя от налоговых доначислений? Давайте разбираться.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

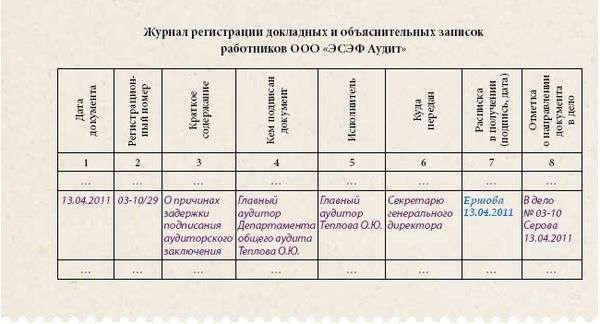

Представить аудиторское заключение организация вправе в срок не позднее 10 рабочих дней со

дня, следующих за его датой, но не позднее 31 декабря года, следующего за отчетным (ФЗ№ 357-ФЗ).

Раньше аудиторское заключение нужно было сдавать с годовой отчетностью не позднее 31 марта.

Так как многие организации не успевали к этой дате провести аудит, то сроки сдачи заключения продлены.

Аудиторские заключения по бухгалтерской отчетности нужно хранить столько же времени, сколько и

Камеральные проверки по НДС

С 1 января 2017 года пояснения по НДС сдаются только в электронном виде (п. 3 ст. 88 НК РФ).

Если ИФНС запросила пояснения к отчетности, а организация не отправила их в течение 5 рабочих

дней, то с 2017 года ей грозит штраф — 5000 руб. За повторное нарушение в течение календарного года

уже будет 20 000 руб.

Вместо пояснений компания сможет сдать уточненную декларацию .

В этом случае штрафа не будет (п. 1 ст. 129.1 НК РФ).

С 1 января 2016 года малые компании и предприниматели освобождены от проверок на три года.

Это касается ревизий трудинспекторов, Роспотребнадзора, МЧС.

Проверок из налоговой и фондов это не затронуло.

Льгота не касается компаний, которые в течение трех последних лет допускали грубые нарушения, из-за которых можно приостановить деятельность, лишить лицензии.

Если у компании нет нарушений, ее могут ошибочно включить в план проверок. Для этого надо подать заявление (утв. постановлением Правительства РФ от 26.11.15 № 1268) и документы.

Статья 26.1 ФЗ введена Федеральным законом от 13.07.15 № 246-ФЗ.

Проведение осмотра территорий в рамках камеральной налоговой проверки Кодексом не предусмотрено.

В рекомендациях по проведению выездных налоговых

проверок (Письмо ФНС N АС-4-2/13622), инспектора имеют право

анализировать практически все документы, имеющие отношение

к предмету проверки.

регистров бухучета (главные книги, журналы учета хозяйственных операций, журналы-ордера, ведомости и пр .)

Если организация не ведет те или иные регистры бухучета и налоговая будет их требовать, не

спешите создавать несуществующие регистры.

Можно отправитьв инспекцию те регистры, которые у вас есть. По несуществующим регистрам

сделайте письменное пояснение, что запрошенные регистры бухгалтерского учета в соответствии с

учетной политикой ваша организация не ведет. Штрафа за непредставление таких документов быть не

должно (Письмо Минфина от 25.01.2012 N 07-02-06/10).

Допускк ознакомлению с оригиналами документов не равнозначен представлению им таких

документов. Налоговая имеет право истребовать копии таких документов (п. 5 ст. 93 НК РФ).

Для представления документов дается 10 рабочих дней со дня получения требования (п. 6 ст. 6.1, п. 3 ст. 93 НК РФ).

Из внутренней статистики ФНС:

Выездные проверки стали реже, но дороже. Риск выездных налоговых проверок у организаций встал меньше. Число проверок снизилось почти на четверть. Однако средние доначисления по факту проверок выросли.

Налоговые органы сокращаютчисло выездных проверок и сейчас проверяется 6 компаний из 1000, что составляет 0,6%.

Налоговики стараются брать не количеством, а качеством проведения проверок и ориентированы на 100-процентный результат проведения выездных налоговых проверок.

Если налоговый орган вышел на выездную проверку, он обязан обнаружить правонарушение.

Если он ничего не доначислил по результатам проверки, назначается служебное расследование на предмет обоснованности включения налогоплательщика в план проведения проверок.

Глубина проверки не должна составлять более трех лет.

Однако эти временные рамки могут быть расширены.

ФНС вправе запросить документыза рамками трехлетнего срока. если к этому времени

относится предоставление организацией уточненных деклараций .

В этом случае инспекторы могут проверить весь корректируемый период в рамках выездной

проверки. Это правило введено п. 4 ст. 89 НК РФ ФЗ N 229-ФЗ и применяется независимо от того, в

какую сторону меняется сумма ранее заявленного налога.

Кроме того, у налогоплательщика могут запросить документы по операциям, выходящим за рамки трех

лет, если они влияют на финансовые результаты проверяемого периода.

Самые типичные ошибки для компаний любых регионов:

Во-первых, компании заполняют кассовую книгу не ежедневно.

Во избежание штрафа на 40-50 тыс. рублей, необходимо вносить в

книгу записи по всем приходным и расходным кассовым ордерам.

Иногда инспекторы также пытаются привлечь компании к ответственности за то, что они не

распечатывают книгу каждый день. Однако этот вопрос спорный, если компания добросовестно ведет электронную книгу.

Во-вторых, инспекторы обращают внимание на то, что суммы в приходных ордерах и справках-отчетах

кассира-операциониста не соответствуют дневной выручке в журнале.

Это возможно, если журнал кассира-операциониста ведется от случая к случаю или в него попали случайные ошибки.

В-третьих, налоговики отмечают, что многие индивидуальные предприниматели игнорируют порядок

ведения кассовых операций: не ведут кассовую книгу, не утверждают лимит кассы и т. д.

Положение № 373-П на ИП распространяется, поэтому предприниматели обязаны соблюдать кассовую дисциплину.

Штраф для предпринимателей за ее нарушение меньше, чем для организаций – 4 - 5 тыс. рублей

ревизий в месяц и поводы для проверки не нужны.

ФНС официально разъяснила, что периодичность проверок кассовой

дисциплины ничем не ограничена. Поэтому инспекторы вправе приходить с

ревизией хоть каждый день (письмо № АС-4-2/15195).

Проверки полноты учета выручки в кассах регулируются Регламентом, который

утвержден приказом Минфина России № 133н.

Срок такой ревизии не должен превышать 20 рабочих дней с момента, когда компании предъявят

решение инспекции на проверку (п. 19 Регламента). Про периодичность ревизий в Регламенте и никаком

другом документе не сказано. Нет ограничений на период, который могут проконтролировать налоговики.

ФНС в вышеуказанном письме подтвердила, что периодичность проверок ничем не ограничена. К

налоговым проверкам этот вид ревизий не относится, и нормы НК РФ, допускающие не больше одной

проверки в год, здесь не действуют.

Если в организации уже в этом году была кассовая ревизия, то это не значит, что налоговая не придет снова.

Причем сколько бы раз инспекторы ни приходили, они вправе проверить всю кассовую «первичку»

(кассовые книги, приказ об установлении лимита наличных. авансовые отчеты, приходные ордера, ленты

кассовых аппаратов и т. д.) (п. 29 Регламента).

Штраф возможен только за превышение лимита наличных или неоприходование выручки.

Банки кассовую дисциплину не проверяют, поскольку эти полномочия переданы налоговым.

На практике банки требуют кассовые документы и сейчас, ссылаясь на то, что проводят финансовый

мониторинг и проверяют, не участвует ли организация в отмывании денег.

Ваша организация имеет полное право не представлять банкирам никаких кассовых документов.

Выездные Налоговые Проверки

месту нахождения налогового органа в случае, если у

налогоплательщика отсутствует возможность предоставить

помещение для проведения выездной налоговой проверки.

Доступ должностных лиц налоговых органов. проводящих

налоговую проверку, в жилые помещения помимо или против

воли проживающих в них физических лиц иначе как в случаях, установленных федеральным законом,

или на основании судебного решения не допускается .

Решение о проведении выездной налоговой проверки физического лица, в том числе утратившего

статус индивидуального предпринимателя, выносится налоговым органом по месту жительства этого

Письмо Минфина N 03-02-08/109

Суммы доначисленных взносов Вам придется отразить в РСВ-1 за 2015 год в разделе 4 и в разделе 1. Учитывая, что в этих разделах суммы доначисленных взносов за 2012-2013 год указываются обособленно, имеет смысл и в бухучете отразить их на отдельных субсчетах. Однако Вы можете принять решение учесть суммы доначисленных взносов на том субсчете к счету 69, который используете для начисления взносов в ПФР в текущем году.

Как отразитьвзносы на обязательноепенсионное (социальное, медицинское ) страхование в бухучете и при налогообложении

При расчете налога на прибыль начисленные суммы страховых взносов включите в состав прочих расходов, связанных с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ ). Это правило распространяется на всю сумму страховых взносов независимо от того, уменьшают налогооблагаемую прибыль выплаты, на которые взносы начислялись, или нет (письма Минфина России от 15 июля 2013 г. № 03-03-06/1/27562. от 18 марта 2010 г. № 03-03-06/1/146 ).

Если организация применяет кассовый метод, то в состав расходов начисленные суммы страховых взносов включайте только после перечисления их в бюджет (подп. 3 п. 3 ст. 273 НК РФ ).

Суммы страховых взносов, доначисленные по результатам проверок за предыдущие периоды, при расчете налога на прибыль учитывайте в том периоде, в котором они были начислены (письмо Минфина России от 15 марта 2013 г. № 03-03-06/1/7994 ).

Момент включения страховых взносов в налоговую базу зависит от того, к прямым или косвенным расходам относится вознаграждение, с которого начислены взносы (п. 1 ст. 318 НК РФ ). Страховые взносы, которые относятся к прямым расходам, учтите при расчете налога на прибыль по мере реализации продукции, в стоимость которой они включены (абз. 2 п. 2 ст. 318 НК РФ ).

Если организация занимается производством и реализацией продукции (работ, услуг), перечень прямых расходов пропишите в учетной политике (п. 1 ст. 318 НК РФ ).

Любови Котовой, заместителя директора департамента развития социального страхования Минтруда России

Как оформляются результаты проверок внебюджетных фондов

Выездная проверка: акт проверки

Составить акт проверяющие должны, даже если по результатам проверки они не выявили никаких нарушений. В этом случае контролеры также описывают все, что проверили, и фиксируют в акте, что нарушений не найдено (ч. 2 ст. 38 Закона от 24 июля 2009 г. № 212-ФЗ. п. 6 приложения 31 к приказу Минтруда России от 27 ноября 2013 г. № 698н. п. 9.2 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р ).

Проверяющие составляют два экземпляра акта по форме 17-ФСС РФ. один из них остается на хранении в отделении ФСС России, другой вручают проверенной организации. Акт по форме 17-ПФР составляют в трех экземплярах: один остается на хранении в отделении Пенсионного фонда РФ, второй – у проверенной организации, третий передают налоговой инспекции, которая участвовала в проверке. Такие правила установлены пунктом 9 приложения 31 к приказу Минтруда России от 27 ноября 2013 г. № 698н .

Выездная проверка: вручение акта организации

Передать акт проверенной организации контролеры могут:

Выездная проверка: возражения по акту

Если организация не согласна с проверяющими, она может оформить письменные возражения и передать их в фонд, который проводил проверку (Пенсионный фонд РФ, ФСС России). Сделать это нужно в течение 15 рабочих дней со дня получения акта. При этом организация вправе приложить к таким возражениям подтверждающие документы (их заверенные копии). Например, копии платежных поручений. Это следует из положений части 5 статьи 38 Закона от 24 июля 2009 г. № 212-ФЗ, пункта 9.2 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р .

Выездная проверка: решение по акту

На основе всех имеющихся материалов проверки (акта выездной проверки, письменных возражений организации на акт, документов, истребованных у организации или ее контрагентов) проверяющие принимают окончательное решение по итогам выездной проверки и оформляют его. Это следует из положений частей 1. 8 статьи 39 Закона от 24 июля 2009 г. № 212-ФЗ, пункта 9.3 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р .

Сроки, порядок и правила оформления решения по итогам выездной проверки страховых взносов аналогичен порядку оформления решения по результатам камеральной проверки .

Любови Котовой, заместителя директора департамента развития социального страхования Минтруда России

Ольги Прыговой, заместителя управляющего отделением ПФР по г. Москве и Московской области

Нужно ли отражать в форме РСВ-1 ПФР страховые взносы, доначисленные фондом по итогам проверки. Организация оспаривает решение фонда в суде

Да, нужно. Тот факт, что сейчас вы оспариваете доначисленные суммы, пока значения не имеет.

Все доначисленные суммы страховых взносов указывают в разделе 4 формы РСВ-1 ПФР. Внесите их в расчет за тот период, в котором решение фонда вступило в силу. Это следует из положений пункта 24 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п. Например, решение фонда о доначислении взносов за 2013 год вступило в силу в июне 2015 года. Значит, доначисления надо отразить в разделе 4 формы РСВ-1 ПФР за полугодие 2015 года.

Но как же тот факт, что решение фонда оспаривают в суде? Ведь возможно, что доначисления удастся отменить. Верно, организация может обжаловать решение территориального отделения фонда в суде (ст. 53. ч. 1 ст. 54 Закона от 24 июля 2009 г. № 212-ФЗ). Однако право на обжалование не означает, что решение фонда не вступает в силу и его не нужно исполнять – в законодательстве таких положений нет.

Если суд отменит решение фонда, то оно будет считаться недействительным со дня принятия судебного акта (п. 8 ст. 201 АПК РФ ). Но до тех пор, пока такая отмена не состоялась, решение фонда обязательно к исполнению. Поэтому в любом случае организация должна доначислить страховые взносы по решению фонда и отразить их в отчетности. А уже потом, если решение удастся отменить в суде, показатели можно будет скорректировать (подать уточненный расчет или отразить перерасчет в разделе 4 расчета за текущий период).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Долженко Д. А.,

ведущий юрист

ООО «Актуальный менеджмент»

Любая проверка – это негативное явление, которое влечет доначисление налогов, вынесение штрафов, привлечение руководителя к ответственности и даже иногда закрытие бизнеса. Но с 2016 года будут введены послабления в части плановых проверок малого бизнеса.

Мораторий на проверки вводится Федеральным законом от 13.07.2015 № 246-ФЗ. Правда, закон будет действовать только с 01.01.2016, поэтому те проверки, которые уже запланированы в 2015 году, не отменяются. Мораторий будет распространяться на 3 года, то есть с 2016-го по 2018 год.

Кроме того, вводится риск-ориентированный подход, что означает, что проверки все-таки возможны в случае наличия у объекта значительных рисков.

По оценкам специалистов, нововведения будут благоприятными для 80% малых предприятий, а число проверок сократится на 960 000.

В целом изменения позволят:

Однако мораторий на проверки коснется не всех.

Мораторий распространяется не на все сферы деятельности. Среди тех направлений, которые не попадают в список, можно выделить сферы здравоохранения, образования, теплоснабжение и электроэнергетику, пожарный надзор, защиту гостайны и некоторые другие виды бизнеса.

Кто из СМП не попал под мораторий на проверки?Понятно, что существуют опасные производственные объекты, которые просто не могут остаться без надзора госорганов. В этой связи проверки и надзор сохранятся в сфере пожарной, экологической, промышленной, радиационной безопасности объектов I и II классов опасности. Проверки сохранятся в отношении производственных объектов – это территории, здания, помещения, сооружения, оборудование, устройства и иные подобные объекты, транспортные средства, используемые юридическими лицами, индивидуальными предпринимателями при осуществлении своей деятельности. Отнесение к определенному классу опасности осуществляется органом государственного контроля с учетом тяжести потенциальных негативных последствий возможного несоблюдения юридическими лицами, индивидуальными предпринимателями обязательных требований, а к определенной категории риска – также с учетом оценки вероятности несоблюдения соответствующих обязательных требований. Правила отнесения деятельности юрлиц и используемых ими производственных объектов к определенной категории риска определяются постановлением Правительства РФ.

Нормы риск-ориентированного госконтроля вводятся с 01.01.2018. При этом правительство вправе определить отдельные виды госконтроля, которые с применением риск-ориентированного подхода могут осуществляться до начала 2018 года.

Кроме того, сохранятся внеплановые проверки и для «злостных нарушителей». При наличии информации о том, что в отношении юрлиц ранее было вынесено вступившее в законную силу постановление о назначении административного наказания за совершение грубого нарушения законодательства Российской Федерации или административного наказания в виде дисквалификации или административного приостановления деятельности либо принято решение о приостановлении или аннулировании лицензии, выданной в соответствии с Федеральным законом «О лицензировании отдельных видов деятельности», может быть принято решение о проведении проверки в отношении такой компании.

Но юрлицо или ИП могут подать в госорган заявление об исключении из ежегодного плана проведения плановых проверок, если полагают, что они были включены в план ошибочно. Однако сам порядок подачи таких заявок, рассмотрения заявления и обжалования включения в план проверки еще предстоит утвердить Правительству РФ.

Порядок обжалования ошибочно включенных в план проведения плановых проверок субъектов малого предпринимательства на сегодняшний день не утвержден.

Сохранятся и отдельные виды контроля, такие как:

Проведение плановой проверки с нарушением моратория является грубым нарушением требований законодательства о государственном контроле (надзоре) и муниципальном контроле и влечет недействительность результатов проверки в соответствии с ч. 1 ст. 20 Закона о защите прав юридических лиц.

Процедура внеплановой проверкиПроцедура внеплановой проверки установлена Федеральным законом от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».

Основанием для проведения внеплановой проверки является:

1) истечение срока исполнения юридическим лицом, индивидуальным предпринимателем ранее выданного предписания об устранении выявленного нарушения обязательных требований или требований, установленных муниципальными правовыми актами;

2) поступление в органы государственного контроля (надзора), органы муниципального контроля обращений и заявлений граждан, в том числе индивидуальных предпринимателей, юридических лиц, информации от органов государственной власти, органов местного самоуправления, из средств массовой информации о следующих фактах:

а) возникновение угрозы причинения вреда жизни, здоровью граждан, вреда животным, растениям, окружающей среде, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, безопасности государства, а также угрозы чрезвычайных ситуаций природного и техногенного характера;

б) причинение вреда жизни, здоровью граждан, вреда животным, растениям, окружающей среде, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, безопасности государства, а также возникновение чрезвычайных ситуаций природного и техногенного характера;

в) нарушение прав потребителей (в случае обращения граждан, права которых нарушены);

3) приказ (распоряжение) руководителя органа государственного контроля (надзора), изданный в соответствии с поручениями Президента Российской Федерации, Правительства Российской Федерации и на основании требования прокурора о проведении внеплановой проверки в рамках надзора за исполнением законов по поступившим в органы прокуратуры материалам и обращениям.

Количество внеплановых проверок, в отличие от плановых, законом не ограничивается.

Если есть вышеуказанные основания, то проверка назначается распоряжением или приказом руководителя, заместителя руководителя органа государственного контроля.

Такое распоряжение или приказ уполномоченные лица представляют руководителю компании либо направляют заказным почтовым отправлением с уведомлением о вручении или в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, в орган прокуратуры по месту осуществления деятельности юридического лица, индивидуального предпринимателя заявление о согласовании проведения внеплановой выездной проверки.

Внеплановые выездные проверки по основаниям, указанным в пп. «а» (возникновение угрозы причинения вреда жизни, здоровью граждан) и «б» (причинение вреда жизни, здоровью граждан) п. 2 ч. 2 ст. 10 Закона № 294-ФЗ проводятся только после согласования с соответствующим органом прокуратуры.

В законодательстве предусмотрены два вида проверок:

Предметом документарной проверки являются сведения, содержащиеся в документах юридического лица, индивидуального предпринимателя, устанавливающих их организационно-правовую форму, права и обязанности, документы, используемые при осуществлении их деятельности и связанные с исполнением ими обязательных требований и требований, установленных муниципальными правовыми актами, исполнением предписаний и постановлений органов государственного контроля (надзора), органов муниципального контроля.

В течение десяти рабочих дней со дня получения мотивированного запроса юридическое лицо, индивидуальный предприниматель обязаны направить в орган государственного контроля (надзора), орган муниципального контроля указанные в запросе документы

Предметом выездной проверки являются содержащиеся в документах юридического лица, индивидуального предпринимателя сведения, а также соответствие их работников, состояние используемых указанными лицами при осуществлении деятельности территорий, зданий, строений, сооружений, помещений, оборудования, подобных объектов, транспортных средств, производимые и реализуемые юридическим лицом, индивидуальным предпринимателем товары (выполняемая работа, предоставляемые услуги) и принимаемые ими меры по исполнению обязательных требований и требований, установленных муниципальными правовыми актами.

Выездная проверка (как плановая, так и внеплановая) проводится по месту нахождения юридического лица, месту осуществления деятельности индивидуального предпринимателя и(или) по месту фактического осуществления их деятельности.

Срок проведения каждой из проверок не может превышать двадцать рабочих дней. Однако справедливости ради необходимо отметить, что, например, выездная налоговая проверка имеет срок проведения 2 месяца, а в исключительных случаях может быть продлена до 6 месяцев. Кроме того, существуют особенности внеплановых проверок, проводимых различными органами

Существуют различные виды проверок, которые связаны с различными основаниями.

Закон запрещает вмешательство в осуществление прокурорского надзора, в связи с чем прокурор не обязан давать каких-либо объяснений по существу находящихся в его производстве дел и материалов, а также предоставлять их кому бы то ни было для ознакомления.

Внеплановая проверка прокуратурыВнеплановая прокурорская проверка проводится при наличии оснований вреда:

На основании абз. 1 п. 2 ч. 2 ст. 10 Закона № 294-ФЗ информация в прокуратуру может поступить:

Проверка проводится на основании приказа. Проверка проводится конкретно по основаниям, указанным в заявлении.

Срок проверки составляет 20 рабочих дней, однако он может продлеваться, а также приостанавливаться и возобновляться.

Внеплановая проверка налогового органаОсуществление налоговыми органами мероприятий по контролю, относящихся к их компетенции, не подпадает под действие Федерального закона от 26.12.2008 № 294-ФЗ. Понятие «внеплановая налоговая проверка» НК РФ не предусмотрено. Согласование проведения налоговыми органами как камеральных, так и выездных налоговых проверок с прокуратурой законодательством не предусмотрено.

Внеплановая проверка РоспотребнадзораЕсли ваша организация осуществляет торговую деятельность, то это может стать поводом для проверки Роспотребнадзора. Данный орган может проверять без предварительного уведомления юридические лица или индивидуальных предпринимателей, осуществляющих производство пищевой продукции (например, фабрики, комбинаты), или оборот пищевой продукции (например, магазины), или оказание услуг общественного питания (например, кафе, рестораны). Предметом внеплановой проверки Роспотребнадзора является соблюдение юридическим лицом, индивидуальным предпринимателем в процессе осуществления деятельности обязательных требований нормативных актов в сфере санитарно-эпидемиологического благополучия населения, защиты прав потребителей, потребительского рынка, выполнение предписаний органов Роспотребнадзора, проведение мероприятий по предотвращению причинения вреда жизни, здоровью граждан, по ликвидации последствий причинения такого вреда.

Во время внеплановой проверки Роспотребнадзор проверяет только исполнение своего предписания, а выявлять новые нарушения запрещено.

Проверка проводится на основании распоряжения. Распоряжение о проведении проверки, о продлении срока проведения проверки или о прекращении проверки вправе подписывать:

При проведении проверки должностные лица Роспотребнадзора не вправе:

Прокурор согласовывает внеплановую проверку постфактум, в день поступления соответствующих документов из Роспотребнадзора.

Внеплановые проверки РостехнадзораРостехнадзор проводит проверку опасных объектов. При проведении проверки должностные лица Ростехнадзора (территориального органа Ростехнадзора) не вправе:

Предметом государственного контроля (надзора) является соблюдение юридическими лицами и индивидуальными предпринимателями требований пожарной безопасности на подземных объектах при эксплуатации, реконструкции, ликвидации и консервации опасного производственного объекта.

При проведении проверок юридические лица, индивидуальные предприниматели обязаны обеспечить присутствие руководителей, иных должностных лиц или уполномоченных представителей юридических лиц; индивидуальные предприниматели обязаны присутствовать или обеспечить присутствие уполномоченных представителей, ответственных за организацию и проведение мероприятий по выполнению обязательных требований.

Конечным результатом исполнения государственной функции по контролю и надзору в области пожарной безопасности на подземных объектах является повышение состояния защищенности личности, имущества, общества и государства от пожаров и их последствий посредством принятия мер, предусмотренных законодательством Российской Федерации, по результатам мероприятия по контролю и надзору за соблюдением юридическими лицами и индивидуальными предпринимателями требований пожарной безопасности.

Внеплановая проверка трудовой инспекцией в большинстве случаев проводится по обращениям граждан о нарушении работодателем трудового законодательства.

Внеплановые проверки инспекцией трудаОснования внеплановых проверок трудовой инспекции установлены в ст. 360 ТК РФ. Основанием для проведения внеплановой проверки является:

1) истечение срока исполнения работодателем выданного федеральной инспекцией труда предписания об устранении выявленного нарушения требований трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права;

2) поступление в федеральную инспекцию труда:

3) наличие приказа (распоряжения) руководителя (заместителя руководителя) федеральной инспекции труда о проведении внеплановой проверки, изданного в соответствии с поручением Президента Российской Федерации или Правительства Российской Федерации либо на основании требования прокурора о проведении внеплановой проверки в рамках надзора за исполнением законов по поступившим в органы прокуратуры материалам и обращениям.

Несмотря на отсутствие предварительного уведомления о проверке, государственный инспектор труда по общему правилу вправе провести внеплановую выездную проверку и выдать работодателю подлежащее обязательному исполнению предписание, если выявит очевидное нарушение трудового законодательства или иных нормативных правовых актов о труде (часть вторая ст. 357 ТК РФ). Выданное предписание может быть оспорено работодателем в судебном порядке в течение 10 дней с момента его получения работодателем или его представителем.

В определенных случаях о проведении внеплановой выездной проверки работодатель должен быть уведомлен трудовой инспекцией не менее чем за 24 часа до ее начала любым доступным способом. Однако в большинстве случаях предварительно уведомлять работодателя о проведении внеплановой выездной проверки инспектор не должен.

В заключение можно отметить, что снижение числа проверок, безусловно, положительно скажется на общей ситуации с проверками малых предприятий и индивидуальных предпринимателей. Однако риски проверок все-таки остаются, но теперь они будут связаны либо с опасными объектами, либо с грубыми нарушениями законодательства, либо будут осуществляться в отношении компаний, уже совершавших серьезные административные правонарушения. Но стоит обратить внимание, что ряд вопросов еще не проработан и нужно следить за принятием соответствующих постановлений правительства, например, в части определения риска межведомственного информационного взаимодействия.

Доступ к полным текстам статей осуществляется по подписке. Несколько статей каждого номера находятся в открытом доступе. Также Вы можете получить один из номеров журнала бесплатно. Если Вам понравился наш журнал, информацию по подписке можно получить здесь. Вот список подписок, которые позволяют читать эту статью: