Категория: Бланки/Образцы

• назначение забалансовых счетов;

• виды материальных ценностей, учитываемых за балансом;

• излагать общие принципы ведения учета на забалансовых счетах;

• особенностями учета отдельных предметов, числящихся за балансом;

• общими правилами учета на забалансовых счетах.

Ключевые термины: управленческий учет, забалансовые счета, условная оценка.

В целях осуществления управленческого учета на забалансовых счетах в учреждениях учитываются:

– материальные ценности, находящиеся у учреждения, но не закрепленные за ним на праве оперативного управления;

– материальные ценности, учет которых согласно Инструкции № 157н предусмотрен вне балансовых счетов;

– дополнительные аналитические данные об иных объектах учета и проведенных с ними операциях, необходимые для раскрытия сведений о деятельности учреждения в формируемой им отчетности.

Учет на забалансовых счетах ведется по простой системе – корреспондирующие (двойные) записи не используются. При отнесении сумм стоимости того или иного имущества дебетуется соответствующий забалансовый счет, а при списании имущества этот же счет кредитуется.

Все материальные ценности, иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, установленные для объектов, учитываемых на балансе.

Учреждениям разрешается вводить дополнительные забалансовые счета для сбора информации в целях обеспечения управленческого учета. Характеристика дополнительных забалансовых счетов должна быть отражена в учетной политике учреждения.

Материальные ценности на забалансовых счетах учитываются по своей стоимостной оценке, за исключением бланков строгой отчетности, переходящих наград, призов, кубков, периодических изданий – они учитываются в условной оценке 1 рубль за 1 единицу (объект ). Для учета ценностей на забалансовых счетах применяются те же первичные документы и регистры бухгалтерского учета, что и для учета ценностей, числящихся на балансовых счетах.

Перечень забалансовых счетов, применяемых бюджетным учреждением, виды материальных ценностей и обязательств, а также особенности их учета приведены в табл. 8.1.

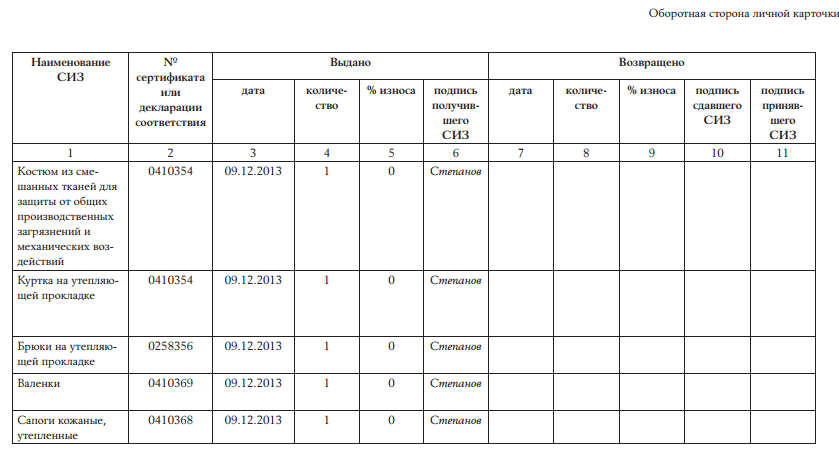

Учет запасных частей к транспортным средствам, выданных взамен изношенныхАналитический учет запасных частей ведется независимо от их стоимости по наименованиям запасных частей, маркам, заводским номерам, количеству, стоимости и материально ответственным лицам в Карточке количественносуммового учета.

Двигатели, аккумуляторы, автомобильные шины и покрышки, выданные со склада взамен изношенных, бухгалтерией учитываются на забалансовом счете 09 "Запасные части к транспортным средствам, выданные взамен изношенных".

В настоящее время порядок учета автомобильных шин не регулируется ни одним нормативным документом. Поэтому учреждениям в учетной политике необходимо предусмотреть правила их учета. В этих целях на каждую шину, установленную на автомобиль (новую, восстановленную или с углубленным рисунком протектора) при его комплектации или во время эксплуатации, следует заводить карточку учета ее работы. Учреждение может самостоятельно разработать форму или использовать ту, которая была утверждена Правилами № АЭ 001-04.

Способ отражения в учете расходов по приобретению автомобильных шин зависит от того, как они поступают в учреждение. Если шины поступают вместе с новым автомобилем, то их учитывают в стоимости этого автомобиля как объекта основных средств. Если в дальнейшем шины приобретают отдельно от автомобиля в целях замены изношенных, т.е. в качестве запасных частей к транспортным средствам, то их учитывают в составе прочих материальных запасов.

Приобретаемые учреждением шины могут быть использованы для замены:

1) изношенных всесезонных шин (сезонные шины не используются);

2) изношенных сезонных шин (например, летом (зимой) осуществляется замена изношенных летних (зимних) шин на новые летние (зимние)).

Система забалансовых счетов, применяемых учреждением

Наименование забалансового счета

– иные бланки строгой отчетности, например, транспортная карта, предназначенная для проезда пассажиров транспортом общего пользования, оснащенным оборудованием автоматизированной системы контроля оплаты проезда (письмо Минфина России от 12.10.2012 № 02-06-10/4243)

если это указано в учетной политике учреждения.

Для исключения возможности использования неучтенных бланков, возможного подлога и подделки документов выдача пронумерованных бланков производится с указанием начального и конечного номера под роспись ответственного лица.

Все полученные бланки должны быть использованы, а испорченные или неиспользованные бланки должны быть уничтожения в сроки, установленные приказом руководителя.

Списание израсходованных, а также испорченных бланков строгой отчетности производится по Акту о списании бланков строгой отчетности (ф. 0504816). Также по данной форме оформляют списание испорченных бланков трудовых книжек и вкладышей к ним на основании ведомости расхождений по результатам инвентаризации. В акте указывается состав комиссии, дата, номер приказа, период, за который производится списание. Списываемые документы перечисляют с указанием их номеров, серии и причин списания, после чего они должны быть уничтожены.

В акте указывают дату их уничтожения. Акт подписывают члены комиссии и утверждает руководитель

04 "Списанная задолженность неплатеже способных дебиторов"

Задолженность неплатежеспособных дебиторов в течение пяти лет с момента ее списания с баланса для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников

Запись по забалансовому счету 04 производится одновременно с отнесением на уменьшение финансового результата:

– сумм дебиторской задолженности по доходам с отражением по дебету счета 040110173 "Чрезвычайные доходы от операций с активами" и кредиту счетов 020500000 "Расчеты по доходам", 020900000 "Расчеты по ущербу имуществу";

– сумм дебиторской задолженности по расходам с отражением по дебету счета 040120273 "Чрезвычайные расходы по операциям с активами" и кредиту счетов 020600000 "Расчеты по выданным авансам", 020800000 "Расчеты с подотчетными лицами".

При погашении или принятии решения о списании сумм задолженности неплатежеспособных дебиторов производится их списание с забалансового учета

05 "Материальные ценности, оплаченные но централизованному снабжению"

Материальные ценности, оплаченные субъектом учета, уполномоченным на централизованное заключение государственного (муниципального) контракта (договора), и отгруженные учреждениям (грузополучателям) в рамках централизованной закупки

• На основании первичных документов, подтверждающих отгрузку материальных ценностей в пользу учреждения, в сумме выплат на их приобретение.

При получении вышестоящим учреждением – заказчиком подтверждения о получении учреждением (грузополучателем) материальных ценностей, отгруженных в их адрес, указанные ценности подлежат списанию с забалансового учета по стоимости, по которой они ранее принимались к учету

06 "Задолженность учащихся

Задолженность за учащимися и студентами за невозвращенное ими обмундирование, белье, инструменты и другие ценности

Суммы задолженности списываются с забалансового счета при возмещении студентами и учащимися сумм причиненного ущерба.

и студентов за нсвоз- вращенные материальные ценности"

В случае возникновения обстоятельств, препятствующих возмещению задолженности, она списывается с забалансового счета в порядке, установленном для списания задолженности, безнадежной к взысканию

07 "Переходящие награды, призы, кубки и ценные подарки, сувениры"

Переходящие призы, знамена, кубки, учрежденные разными организациями и получаемые от них для награждения команд-победителей, в том числе переходящие призы, знамена, кубки, а также ценные подарки и сувениры

Призы, знамена, кубки учитываются в течение всего периода их нахождения в данном учреждении.

Переходящие награды, призы, кубки учитываются в условной оценке 1 руб. за 1 предмет.

Ценные подарки и сувениры учитываются по стоимости приобретения

08 "Путевки неоплаченные"

Путевки, полученные безвозмездно от исполнительного органа ФСС, общественных, профсоюзных и других организаций

Путевки должны храниться в кассе наравне с денежными документами

09 "Запасные части к транспортным средствам, выданные взамен изношенных"

Материальные ценности, выданные на транспортные средства взамен изношенных (двигатели, аккумуляторы, шины и покрышки и т.п.)

Запасные части списываются со счета по причине их износа или непригодности к дальнейшему использованию на основании Акта о списании материальных запасов (ф. 0504230)

10 "Обеспечение исполнения обязательств"

Имущество (за исключением денежных средств), полученного учреждением в качестве обеспечения обязательств – банковской гарантии

В сумме банковской гарантии

12 "Специальное оборудование для выполнения научно- исследовательских работ

по договорам с заказчиками"

Специальное оборудование, приобретенное для выполнения научно-исследовательских работ но конкретной теме заказчика после передачи его в научное подразделение

После выполнения работ в соответствии с условиями договора специальное оборудование возвращается заказчику или приходуется на баланс но рыночной стоимости на дату принятия к учету. При этом производится запись: дебет счета 010536340 "Увеличение стоимости прочих материальных запасов" – кредит счета 040110180 "Прочие доходы"

13 "Экспериментальные устройства"

Основные средства и материальные ценности, использованные при изготовлении экспериментальных устройств, необходимых при проведении научно-исследовательских и опытно-конструкторских работ, до момента проведения демонтажа этих устройств

После проведения демонтажа возможные к использованию основные средства и материалы списываются с забалансового счета и отражаются на балансе по рыночной стоимости на дату принятия к бюджетному учету

17 "Поступления денежных

Счет предназначен для учета поступлений: – денежных средств на банковские счета учреждений в разрезе кодов классификации

По завершении текущего финансового года показатели (остатки) счетов на следующий финансовый год не переносятся

средств на счета учреждения"

доходов бюджетов Российской Федерации, возврата указанных поступлений;

– средств субсидий и средств от иной приносящей доход деятельности на лицевые счета

18 "Выбытия денежных средств со счетов учреждения"

Счет предназначен для учета выплат денежных средств с банковских счетов учреждения, лицевого счета

20 "Задолженность, невостребованная кредиторами"

Учитываются суммы не предъявленных кредиторами требований, вытекающих из условий договора, контракта, в том числе сумм кредиторской задолженности, не подтвержденных результатами инвентаризации кредитором в течение срока исковой давности с момента списания задолженности с балансового учета

В соответствии с гл. 12 ГК РФ общий срок исковой давности составляет три года. Срок исковой давности не может превышать 10 лет со дня возникновения обязательства (ст. 200 ГК РФ).

Списание задолженности учреждения, не востребованной кредиторами, с забалансового учета осуществляется на основании акта учреждения в рамках формирования учетной политики (решения комиссии (инвентаризационной комиссии) учреждения).

В случае регистрации учреждением денежного обязательства по требованию, предъявленному кредитором в порядке, установленном законодательством РФ, задолженность учреждения, не востребованная кредитором, подлежит списанию с забалансового учета и отражению на соответствующих аналитических балансовых счетах учета обязательств

21 "Основные средства стоимостью до 3000 руб. включительно в эксплуатации"

Находящиеся в эксплуатации учреждения объекты основных средств стоимостью до 3000 руб. включительно, за исключением объектов библиотечного фонда и объектов недвижимого имущества в целях обеспечения надлежащего контроля за их движением

На основании первичного документа, подтверждающего ввод объекта в эксплуатацию в условной оценке: один объект – один рубль, в случае утверждения учреждением в рамках формирования учетной политики иного порядка – по балансовой стоимости введенного в эксплуатацию объекта.

Внутреннее перемещение объектов основных средств в учреждении отражается на основании оправдательных первичных документов путем изменения материально ответственного лица и (или) места хранения.

Передача введенных в эксплуатацию объектов основных средств в возмездное или безвозмездное пользование отражается на основании акта приема-передачи по забалансовому счету путем изменения материально ответственного лица с одновременным отражением переданного объекта на соответствующем забалансовом счете 25 "Имущество, переданное в возмездное пользование (аренду)" либо 26 "Имущество, переданное в безвозмездное пользование"

22 "Материальные ценности, полученные по централизованному снабжению"

Полученные от поставщика материальные ценности до момента получения Извещения ((ф. 0504805) и копий документов поставщика на отправленные ценности

Использование имущества до получения документов допускается при наличии разрешения учреждения дня созданного им обособленного подразделения

23 "Периодические издания для пользования"

Периодические издания (газеты, журналы и т.п.), приобретаемые учреждением для комплектации библиотечного фонда

Периодические издания учитываются в условной оценке 1 руб. за 1 объект учета – номер журнала, годовой комплект газеты

25 "Имущество, переданное в возмездное пользование (аренду)"

Учет имущества, переданного учреждением в возмездное пользование по договору аренды

По указанной в Акте приема-передачи стоимости в разрезе арендаторов имущества

26 "Имущество, переданное в безвозмездное пользование"

Учет имущества, переданного учреждением в безвозмездное пользование

По указанной в Акте приема-передачи стоимости в разрезе пользователей имущества

При установке новых шин взамен изношенных в учете стоимость шин списывается на "Расходы текущего финансового года" экономического субъекта с одновременным отражением на забалансовом счете 09 "Запасные части к транспортным средствам, выданные взамен изношенных". Дальнейший учет шин будет осуществляться на этом счете и в карточке учета работы шины.

Например, приобретая транспортное средство с шинами, используемыми в летний период, учреждение должно позаботиться об их замене на зимние в холодный период (сезонные шины). Каких-либо специальных положений, касающихся порядка списания стоимости сезонных шин, в нормативных документах, регулирующих порядок учета материальных запасов, не содержится. Поэтому стоимость сезонных шин подлежит списанию на счета затрат либо в момент выдачи в эксплуатацию, либо в связи с непригодностью к дальнейшему их использованию. Выбранный метод следует отразить в учетной политике учреждения.

Бюджетное учреждение за счет средств субсидии на выполнение государственного задания приобрело летние шины (четыре штуки) для легкового автомобиля. Шины установлены на автомобиль взамен изношенных. Стоимость шин составила 8850 руб. (включая НДС). Расходы на приобретение шин отражаются учреждением в составе накладных расходов.

Представить деятельность любой организации, в том числе и бюджетного учреждения, без использования компьютерной техники достаточно сложно. А поскольку ничто в нашем мире не совершенно, указанная техника может периодически выходить из строя либо просто морально устаревать. Это вынуждает бюджетное учреждение приобретать необходимые запасные части и комплектующие. Кроме того, нередки случаи, когда бюджетное учреждение приобретает комплектующие для самостоятельной сборки компьютера.

В статье мы поговорим о бухгалтерском учете запасных частей и комплектующих к компьютерной технике.

Материальные запасы или основные средства?

В соответствии с п. 41 Инструкции № 157н [1] объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. Согласно п. 45 Инструкции № 157н единицей учета основных средств является инвентарный объект также со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, или обособленный комплекс конструктивно сочлененных предметов.

Таким образом, приобретаемые бюджетным учреждением запасные части и комплектующие к компьютерной технике, в том числе мониторы и системные блоки, не являются основными средствами и должны учитываться в составе материальных запасов, поскольку они могут выполнять свои функции исключительно в составе сопряженных комплектов. Напомним, что к материальным запасам относятся предметы, используемые в деятельности бюджетного учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости, готовая продукция, товары для продажи (п. 98 Инструкции № 157н ). Кроме того, к материальным запасам относится оборудование, требующее монтажа и предназначенное для установки. К требующему монтажа относится оборудование, которое может быть введено в действие только после сборки его частей, а также комплекты запасных частей такого оборудования.

В соответствии с п. 30 Инструкции № 174н [2] для учета операций с материальными запасами применяются следующие группировочные счета:

Какой выбрать способ размещения заказа?

В соответствии с ч. 1 ст. 10 Федерального закона от 21.07.2005 № 94-ФЗ размещение заказа может осуществляться:

По общему правилу решение о способе размещения заказа принимается заказчиком самостоятельно, за исключением случаев, предусмотренных Федеральным законом № 94-ФЗ.

Размещение заказов на поставки товаров, выполнение работ, оказание услуг для нужд заказчиков, которые соответственно производятся, выполняются, оказываются не по конкретным заявкам заказчика, уполномоченного органа, для которых есть функционирующий рынок и сравнивать которые можно только по их ценам, осуществляется путем проведения аукциона (ч. 4 ст. 10 Федерального закона № 94-ФЗ ).

Перечни товаров, работ, услуг, размещение заказов соответственно на поставки, выполнение, оказание которых осуществляется путем проведения аукциона, определены Распоряжением Правительства РФ № 236-р[3]. Необходимо отметить, что в случае если товары, работы, услуги включены в указанные перечни, размещение заказов на поставки таких товаров, выполнение таких работ, оказание таких услуг для нужд заказчиков путем проведения конкурса не допускается. Причем согласно ч. 4.2 ст. 10 Федерального закона № 94-ФЗ размещение таких заказов должно осуществляться не просто путем проведения аукциона, а посредством открытого аукциона в электронной форме.

В перечень товаров (работ, услуг), размещение заказов на поставки (выполнение, оказание) которых осуществляется путем проведения аукциона, включен код по Общероссийскому классификатору видов экономической деятельности, продукции и услуг (ОКДП) 3000000 «Канцелярская, бухгалтерская и электронно-вычислительная техника» (включающая в себя том числе и запасные части и комплектующие к компьютерной технике). Таким образом, размещение заказа на приобретение запасных частей и комплектующих к компьютерной технике следует осуществлять путем проведения открытого аукциона в электронной форме.

Нарушение предусмотренных Федеральным законом № 94-ФЗ положений о размещении заказа является основанием для признания судом, арбитражным судом недействительным размещения заказа по иску заинтересованного лица или по иску уполномоченных на осуществление контроля в сфере размещения заказов федерального органа исполнительной власти, органа исполнительной власти субъекта РФ или органа местного самоуправления. Кроме того, согласно ч. 2 ст. 7.29 КоАП РФ принятие решения о размещении заказа иным способом в случае, если размещение такого заказа должно осуществляться путем проведения торгов в форме аукциона влечет наложение административного штрафа на должностных лиц в размере 50 000 руб.

Вместе с тем следует отметить: помимо обязанности использовать в качестве способа проведения торгов исключительно аукцион, бюджетные учреждения вправе осуществлять размещение заказа на приобретение запасных частей и комплектующих к компьютерной технике без проведения торгов (в том числе путем проведения запроса котировок или у единственного поставщика (подрядчика)) при соблюдении ограничений для использования данных процедур, установленных Федеральным законом № 94-ФЗ.

Как принять запасные части к учету?

Материальные запасы, а, как мы уже успели выяснить, и запасные части, и комплектующие к компьютерной технике относятся к материальным запасам, принимаются к бухгалтерскому учету по фактической стоимости. При этом определение фактической стоимости материальных запасов зависит от условия их получения. Так, фактической стоимостью запасных частей и комплектующих к компьютерной технике, приобретенных за плату, признаются (п. 102 Инструкции № 157н ):

Фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) имеющейся компьютерной техники, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за их доставку и приведение в состояние, пригодное для использования. По нашему мнению, в данном случае порядок определения текущей рыночной стоимости указанных объектов может быть аналогичен порядку определения стоимости имущества, полученного безвозмездно и выявленного по результатам проведения инвентаризации. Напомним, что объекты нефинансовых активов, полученных учреждением безвозмездно, принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости, которой признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, увеличенная на стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования (п. 25 Инструкции № 157н ). В свою очередь, текущая рыночная стоимость определяется исходя из суммы денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету. Определение текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов производится на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на этот или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случае невозможности документального подтверждения – экспертным путем.

При определении текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов комиссией по поступлению и выбытию активов, которая должна быть создана в учреждении, используются:

Оприходование запасных частей и комплектующих к компьютерной технике отражается в регистрах бюджетного учета на основании первичных учетных документов (накладных поставщика и т. п.) (п. 33 Инструкции № 174н ). В тех случаях, когда имеются расхождения с данными документов поставщика, составляется Акт о приемке материалов (ф. 0315004).

Учет операций по поступлению материальных запасов в соответствии с содержанием хозяйственной операции ведется:

Аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам и количеству в разрезе материально ответственных лиц и (или) мест хранения.

Материально ответственные лица ведут учет материальных запасов в книге (карточке) учета материальных ценностей по наименованиям, сортам и количеству.

Формы указанных регистров бюджетного учета утверждены Приказом Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академияминаук, государственными (муниципальными) учреждениями, и Методических указаний по их применению» .

Федеральным бюджетным учреждением заключен договор на приобретение комплектующих к компьютерной технике (мониторы, системные блоки и т. д.) на общую сумму 94 400 руб. (в том числе НДС – 14 400 руб.). Уплата аванса заключенным договором не предусмотрена. Комплектующие к компьютерной технике приобретены за счет средств, полученных учреждением от приносящей доход деятельности, и будут использоваться для ее осуществления.

Как отразить перемещение и списание материальных запасов?

Учет операций по выбытию и перемещению материальных запасов ведется в журнале операций по выбытию и перемещению нефинансовых активов.

Отражение в учете операций по перемещению запасных частей и комплектующих к компьютерной технике внутри учреждения, передаче их в эксплуатацию осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании следующих первичных документов:

Списание материалов и продуктов питания производится на основании:

В соответствии с п. 108 Инструкции № 157н выбытие (отпуск) материальных запасов может производиться по фактической стоимости каждой единицы либо по средней фактической стоимости. Выбранный способ необходимо закрепить в данном разделе учетной политики, причем он может быть различным для разных групп (видов) материальных запасов. Также для отдельных видов материальных запасов, используемых учреждением в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасов, которые не могут обычным образом заменять друг друга, может быть установлен способ оценки – по фактической стоимости каждой единицы (п. 109 Инструкции № 157н ). Вид данных материальных запасов так же необходимо указать в учетной политике.

Кроме того, в соответствии с п. 116 Инструкции № 157н передача материальных запасов подрядчикам, исполнителям работ или пользователям (в рамках возмездного (безвозмездного) пользования, за исключением проката) оформляется первичным (сводным) учетным документом (накладной, актом приемки-передачи и т. п.) с отражением внутреннего перемещения материального запаса без списания передаваемых объектов с балансового учета. Поскольку в настоящее время унифицированной формы указанного акта приема-передачи не существует, учреждению необходимо самостоятельно разработать ее и утвердить в приложении к своей учетной политике.

Как сформировать стоимость компьютера, собранного своими силами?

На практике довольно-таки распространенными являются случаи самостоятельной сборки учреждением компьютеров из приобретенных комплектующих. Собранный компьютер будет удовлетворять указанным ранее требованиям, предъявляемым к основным средствам, и, соответственно, будет учитываться в их составе. Напомним, что объекты нефинансовых активов принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости. Первоначальной стоимостью объектов нефинансовых активов признается сумма фактических вложений в их приобретение, сооружение или изготовление (создание) с учетом сумм НДС, предъявленных учреждению поставщиками и (или) подрядчиками (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС, если иное не предусмотрено НК РФ).

В соответствии с п. 47 Инструкции № 157н в целях определения первоначальной стоимости объекта основных средств при его приобретении за плату, сооружении и (или) изготовлении фактические вложения учреждения формируются с учетом сумм НДС, предъявленных учреждению поставщиками (подрядчиками, исполнителями), кроме приобретения, сооружения и (или) изготовления объекта в рамках деятельности учреждения, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ, включая:

Не включаются в сумму фактических вложений общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением и (или) изготовлением объекта основных средств.

В соответствии с п. 37 Инструкции № 174н передача материальных запасов для изготовления объекта нефинансовых активов – персонального компьютера отражается на основании первичных учетных документов по соответствующей операции и объекту учета (Требования-накладной (ф. 0315006) по дебету соответствующих счетов аналитического учета счета 0 106 00 000 «Вложения в нефинансовые активы» (0 106 21 310. 0 106 31 310 ) и кредиту соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы» (0 105 26 440. 0 105 36 440 ).

Бюджетным учреждением приобретены комплектующие для сборки компьютера на общую сумму 35 400 руб. (в том числе НДС – 5 400 руб.). Условиями договора предусмотрена уплата аванса в размере 30% от стоимости договора. Учреждение использует освобождение от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НК РФ.