Категория: Бланки/Образцы

истинное дополнительное соглашение вступает в силу с момента его. Дополнительное соглашение вступает в силу и.В связи с повышением объема работ по договору стороны пришли к. К какому договору делать дополнительное соглашение на уменьшение? Как пример если в договоре не указаны сроки, то он не действительный!

Дополнительное соглашение об изменении цены контракта.  Долг перед банком может возрастать, как и проценты по нему, как и пеня, и штрафы. нужно также вам принять для себя внутреннее решение, стоит ли сумма долга и отсужение пени, штрафов, гонорара адвоката, который вы платите последнему.

Долг перед банком может возрастать, как и проценты по нему, как и пеня, и штрафы. нужно также вам принять для себя внутреннее решение, стоит ли сумма долга и отсужение пени, штрафов, гонорара адвоката, который вы платите последнему.

Если вы решили пользоваться своим правом условиться с банком-не забудьте подписать дополнительное соглашение, чтоб закрепить договоренности на бумаге. Заключение обозначенного в вопросе соглашения является нарушением законодательства о контрактной системе. Для этого употребляется бланк основного контракта, в котором отмечается новенькая стоимость поставляемых продуктов и все связанные с этим конфигурации к основному договору. Уменьшения погрешности выделения и картирования по площади работ.Дополнительное соглашение об уменьшении.

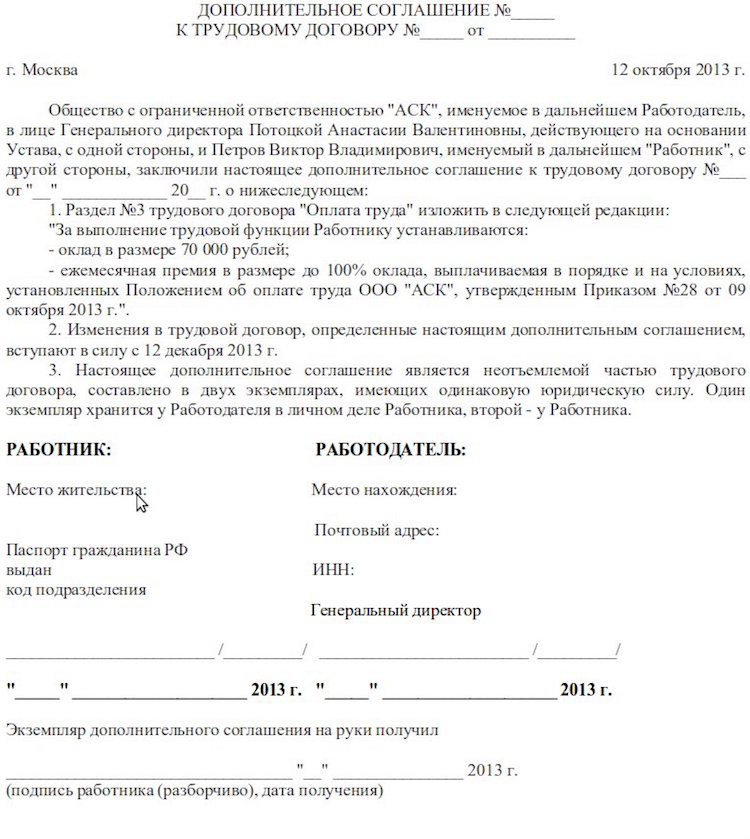

Дополнительное соглашение об изменении ценыГс гс-79-1 от года, сроком деяния до года), именуемое в предстоящем, в лице генерального директора. Дополнительное соглашение об увеличении суммы контракта дополнительное.Техническое задание (приложение 1 к договору) и локальный сметный расчет. Также для банка это прибыльно, так как если заемщик проживает в другом месте, регионе, то юрист банка должен каждый раз ездить в трибунал по месту жительства заемщика, где слушается дело. действительность ублажения требований заемщика вырастет, если обжалуется нарушение увеличения банком размера процентной ставки по договору в однобоком порядке.

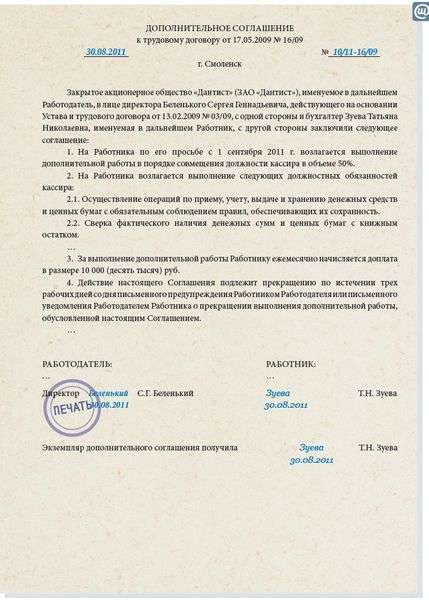

N94-фз о размещении заказов на поставки продуктов, выполнение работ, оказание услуг для готрибуналарственных и городских нужд, устанавливавшим подобные, по сущности, ограничения на изменение договоров. Форма n казк-дс-1-2009 приложение 4 к приказу департамента городка москвы по конкурентноспособной политике от г.

N94-фз о размещении заказов на поставки продуктов, выполнение работ, оказание услуг для готрибуналарственных и городских нужд, устанавливавшим подобные, по сущности, ограничения на изменение договоров. Форма n казк-дс-1-2009 приложение 4 к приказу департамента городка москвы по конкурентноспособной политике от г.

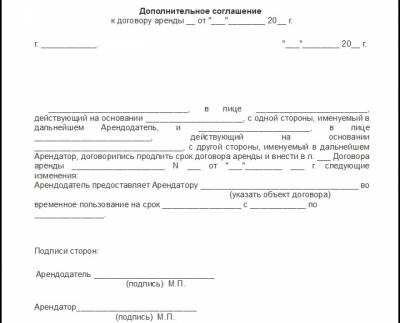

Полная версия документа доступна для загрузки по вышеуказанной ссылке либо в библиотеках автоматических шаблонов, включенных в дистибутивы программ блиц договорblitz document. Валюта в современном мире одним из всераспространенных видов деятельности является получение валютной прибыли с помощью различия в к. Дополнительное соглашение к договору аренды нежилого помещения. Дополнительное соглашение об изменении критерий. Соглашение к договору аренды нежилого помещения.

Подписанные тексты реального дополнительного соглашения по одному экземпляру хранятся у арендодателя и арендатора. Все большие покупки, будь то квартира либо машина, нуждаются в оформлении контракта купли-реализации. Автострахование можно поделить на две категории осаго неотклонимый вид страхования и каско необязательное. Допсоглашение на изменение площади аренды. Дополнительное соглашение к договору аренды помещений от 20 года.

Дополнительное соглашение об изменении арендной площадиАрендатором на расчетный счет арендодателя единым авансовым платежом в размере () евро, в том числе ндс по ставке евро, в срок не позже 20 года. истинное дополнительное соглашение вступает в силу с момента его подписания и является неотъемлемой частью контракта аренды от 2000 г. Дополнительное соглашение к договору в. Перед вами перечень вопросов, на которые нужно ответить для формирования личного документа по вашим требованиям.

обозначенная сумма вносится в белорусских рублях по курсу государственного банка республики беларусь на дату перечисления авансового платежа и в предстоящем изменению (пересчету) не подлежит. эталоны документов к договору аренды дополнительное соглашение. Вы сможете скачать эталон дополнительного соглашения к договору аренды ниже на этой страничке. Дополнительное соглашение к договору аренды об изменении площади.  После ответа на все вопросы, вам нужно будет ввести имя, e-mail и контрольное число с рисунки.

После ответа на все вопросы, вам нужно будет ввести имя, e-mail и контрольное число с рисунки.  Как верно заключить дополнительное соглашение на уменьшение площади аренды магазина.

Как верно заключить дополнительное соглашение на уменьшение площади аренды магазина.

Я хочу уменьшить размер арендуемой площади по заключенному договору аренды. Согласно пункту договора я обязана предупредить об этом арендодателя за месяц до освобождения площадей. Могу ли по истечении срока уже не платить арендную плату за освобождаемые площади, если доп. соглашение еще не подписано и требует кучу согласований, которые могут продлиться долго. Спасибо

11 Июля 2014, 12:59 Алла Георгиевна, г. Ижевск

Ответы юристов (2)

г. Новый Уренгой

По закону договор аренды целиком или в части прекращает свое действие только после подписания акта приема-передачи арендованного имущества, таким образом, Вам необходимо за месяц предупредить арендодателя о том, что Вы отказываетесь от части арендованного имущества, готовите дополнительное соглашение к договору и акт приема-передачи части арендованного имущества. С того дня как он будет подписан с обеих сторон плата за аренду переданного Вами имущества оп акту с Вас взиматься не должна.

11 Июля 2014, 13:08

В соответствии со статьей 452 Гражданского кодекса Российской Федерации, соглашение об изменении или о расторжении договора совершается в той же форме, что и договор, если из закона, иных правовых актов, договора или обычаев делового оборота не вытекает иное. Требование об изменении или о расторжении договора может быть заявлено стороной в суд толь копосле получения отказа другой стороны на предложение изменить или расторгнуть договор либо неполучения ответа в срок, указанный в предложении или установленный законом либо договором, а при его отсутствии — в тридцатидневный срок.

Таким образом, по истечении 30 дней, если не получите подписанное со стороны арендодателя дополнительное соглашение, Вы имеете обратиться в Арбитражный суд вашего региона с заявлением о признании договора действующим на условиях дополнительного соглашения.

11 Июля 2014, 13:13

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

гражданское законодательство позволяет сторонам устанавливать, что условия заключенного ими договора применяются к их отношениям, возникшим до заключения договора (ч. 2 ст. 425 ГК РФ). Изменения к договору могут вступать в силу как с момента внесения изменений, так и с момента, прописанного непосредственно в договоре или соглашении (ч. 3 ст. 453 ГК РФ). Следовательно, Вы вправе установить в договоре, что площадь предоставляемого ИП в аренду имущества составляет 72,3 кв.м. и распространить это условие на предыдущие годы.

В связи с уменьшением предоставляемых в аренду площадей отраженный в декларации по налогу на прибыль доход завышен. В таком случае Вы вправе, но не обязаны предоставлять уточненные декларации по налогу на прибыль. Вы вправе исправить ошибку в периоде выявления, то есть отразить в составе расходов излишне отраженный доход прошлых периодов.

Также арендодателю следует выставить исправительные счета-фактуры в связи с наличием ошибок в счетах-фактурах за 2012 год и позднее. И представить уточненные декларации по НДС с корректными суммами НДС по реализованным услугам.

Оформление корректировочных счетов-фактур к счетам-фактурам, составленным по старым формам (в частности, действовавшим в 2010-2011 гг.), не допускается. Исправления в таком случае вносятся по правилам, утвержденным постановлением Правительства РФ от 2 декабря 2000 г. № 914 (пункт 2 постановления Правительства РФ от 26 декабря 2011 г. № 1137). А именно: в первоначальный счет-фактуру вносятся верные значения, которые заверяются подписью руководителя и печатью организации-продавца с указанием даты внесения исправления (пункт 29 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914 ) (подробнее – см. Как исправить счет-фактуру ). При этом необходимо представить уточненные декларации по НДС за периоды, в котором суммы реализации были завышены..

В бухгалтерском учете ошибочно отраженный за 2011-2012 годы доход аннулируется в периоде выявления ошибки:

Дебет 84 Кредит 62

- аннулирован излишне отраженный доход 2011-2012 гг. Если ошибка является несущественной (см. Рекомендация 3) то вместо счета 84 используется счет 91.

Если отчетность за 2013 год еще не утверждена и рассматриваемая ошибка является существенной, то указанную выше запись необходимо отразить в декабре 2013 года, вновь подписать отчетность и представить всем пользователям, которым она была представлена раньше. Если отчетность 2013 года уже утверждена, то указанная запись отражается в периоде выявления ошибки.

Кроме того, если ошибка является существенной, то в текущей отчетности необходимо пересчитать показатели прошлых периодов так, как если бы ошибка никогда не совершалась (ретроспективный пересчет). Это следует из подпункта 2 пункта 9 ПБУ 22/2010.

Если ошибка является несущественной или Ваше предприятие относится к субъектам малого предпринимательства, то исправление ошибки отражается с использованием счета 91 в периоде обнаружения независимо от факта представления или утверждения отчетности.

Обоснование данной позиции приведено ниже в рекомендациях «Системы Главбух» версия для коммерческих организаций и vip - версия

1. Cтатья:Соглашение, которое обоснует уменьшение размера арендной платы задним числом

Как документ позволит сэкономить. При расторжении договора аренды арендатор должен освободить помещения, что зачастую сопряжено с необходимостью вывезти из помещения принадлежащее ему имущество, произвести работы по демонтажу отделимых улучшений, а также восстановительные работы после проведения таких действий. Часто на такой переходный период арендодатель снижает арендную плату с тем, чтобы стимулировать арендатора оставить недвижимость в пригодном к дальнейшему использованию виде – провести все требуемые работы качественно и без спешки.

Чтобы не терялся стимулирующий эффект, соглашение о снижении арендной платы в течение переходного периода на практике подписывается задним числом – с даты, когда арендатор фактически прекратил использовать помещения, но уже после того, как имущество приведено в надлежащий вид. Однако такой шаг чреват налоговыми рисками.

Проверяющие, обнаружив факт снижения размера арендной платы незадолго до расторжения или истечения срока договора аренды, могут сделать вывод о занижении арендодателем суммы НДС, а арендатором – налога на прибыль. На практике они аргументируют такой вывод тем, что освобождение арендатора от части платы является по сути прощением части долга. При этом арендодатель оказывал арендатору услуги на безвозмездной основе, что является операцией, признаваемой объектом обложения у арендодателя – НДС (п. 1 ст. 146 НК РФ ), а у арендатора – налогом на прибыль (п. 8 ст. 250 НК РФ ).

Но претензии налоговиков необоснованны. Гражданское законодательство позволяет сторонам устанавливать, что условия заключенного ими договора применяются к их отношениям, возникшим до заключения договора (ч. 2 ст. 425 ГК РФ ). Изменения к договору могут вступать в силу как с момента внесения изменений, так и с момента, прописанного непосредственно в договоре или соглашении (ч. 3 ст. 453 ГК РФ ).* Суды также поддерживают компании в праве изменять цену задним числом, считая выводы о распространении условий о цене арендной платы с момента подписания соглашения ошибочными (постановления федеральных арбитражных судов Волго-Вятского от 02.12.09 №А79-1230/2009. Северо-Западного от 06.07.10 №А56-47757/2009 и Московскогоот 17.11.10 №КГ-А41/13628-10. от 01.11.10 №КА-А40/12708-10 округов).

Таким образом, если стороны договора аренды ответственно подойдут к формулированию обязательств по уплате арендной платы (по уменьшению ее размера задним числом), то риск предъявления претензий со стороны налоговых органов можно нивелировать или создать достаточное количество аргументов для отстаивания собственной позиции.

ЖУРНАЛ «ПРАКТИЧЕСКОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ», № 8, АВГУСТ 2011

2. Рекомендация:В каких случаях организация обязана подать уточненную налоговую декларацию

Занижение налоговой базы

Организация обязана подать уточненную налоговую декларацию, если в ранее сданной декларации она обнаружила неточности или ошибки, которые повлекли за собой занижение налоговой базы и неполную уплату налога в бюджет.* Подавать уточненную декларацию нужно, если период, в котором была допущена ошибка, известен. Если период, в котором была допущена ошибка, не известен, уточненная декларация не подается. В этом случае пересчитать налоговую базу и сумму налога нужно в том периоде, в котором ошибка была обнаружена. Это следует из положений пункта 1 статьи 81 и пункта 1 статьи 54 Налогового кодекса РФ.

Такой порядок распространяется как на налогоплательщиков, так и на налоговых агентов. При этом налоговые агенты обязаны подавать уточненные расчеты только по тем налогоплательщикам, в отношении которых обнаружены ошибки. Об этом сказано в пункте 6 статьи 81 Налогового кодекса РФ. Например, уточненный налоговый расчет (информацию) о доходах, выплаченных иностранным организациям. нужно подавать лишь по тем налогоплательщикам, чьи данные в первоначальном расчете были искажены.

Если ошибка, допущенная в налоговой декларации, повлекла за собой излишнюю уплату налога, то организация вправе:

государственный советник налоговой службы РФ I ранга

3. Рекомендация:Как исправить ошибки в бухучете и бухгалтерской отчетности

Ошибка выявлена до окончания года

Если ошибка выявлена до окончания года, в котором она была совершена, то исправительные записи внесите в том месяце отчетного периода, когда ошибка была обнаружена (п. 5 ПБУ 22/2010 ).*

Ошибка обнаружена после окончания года, но до подписания отчетности

Если ошибка была обнаружена после окончания года, но до даты подписания отчетности, то исправительные записи нужно внести в декабре года, за который составляется отчетность (п. 6 ПБУ 22/2010 ).

Ошибка обнаружена после подписания отчетности

Порядок исправления ошибок, обнаруженных после подписания отчетности, зависит от того, является допущенная ошибка существенной или нет.

Порог существенности ошибки организация вправе определить самостоятельно, прописав его в своей учетной политике (п. 7 ПБУ 1/2008. п. 3 ПБУ 22/2010 ). Например, в учетной политике можно прописать порог существенности так: «Существенной признается ошибка, отношение суммы которой к итогу соответствующих данных за отчетный год составляет не менее 5 процентов».*

Если существенная ошибка обнаружена после подписания отчетности, но до даты ее представления внешним пользователям (например, учредителям организации, органу государственной власти и т. п.), исправьте ее в декабре года, за который составлена отчетность (т. е. в том же порядке, что и ошибки, обнаруженные до подписания отчетности).

В аналогичном порядке существенную ошибку можно исправить, если она была обнаружена после представления подписанной отчетности собственникам организации или иным внешним пользователям, но до даты ее утверждения. При этом после исправления ошибки нужно пересмотреть ранее составленную отчетность, вновь подписать ее и представить всем пользователям, которым она была представлена раньше. В Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах к пересмотренной отчетности нужно указать, что данная отчетность заменяет первоначально представленную, а также привести основание повторного оформления.*

Такой порядок следует из пунктов 7. 8. 15 ПБУ 22/2010.

Если существенная ошибка была обнаружена после утверждения годовой отчетности, то исправьте ее в том отчетном периоде, в котором она была найдена. Корректировку утвержденной отчетности не производите.* Изменения отразите в текущей отчетности. Такие правила установлены пунктом 39 Положения по ведению бухгалтерского учета и отчетности и пунктом 10 ПБУ 22/2010.

Несущественные ошибки, допущенные в предыдущих отчетных периодах, во всех перечисленных случаях исправьте в том отчетном периоде, когда они были обнаружены (п. 14 ПБУ 22/2010 ).*

В бухучете порядок отражения ошибок, обнаруженных после подписания отчетности, зависит от того, какая допущена ошибка, –существенная или несущественная .

Существенные ошибки исправляйте в следующем порядке.

Ошибки, обнаруженные до утверждения годовой отчетности, исправляйте с использованием соответствующих счетов учета затрат, доходов, расчетов и т. д.

При выявлении существенных ошибок после утверждения годовой отчетности исправления вносите с использованием счета 84 «Нераспределенная прибыль (непокрытый убыток)» (подп. 1 п. 9 ПБУ 22/2010 ).

Если в результате ошибки бухгалтер не отразил какой-либо доход (завысил сумму расхода) в бухгалтерском и налоговом учете, сделайте проводки:

Дебет 62 (76, 02. ) Кредит 84

– выявлен ошибочно не отраженный доход (излишне отраженный расход) прошлого года;

Дебет 84 Кредит 68 субсчет «Налог на прибыль»

– доначислен налог на прибыль прошлого года по уточненной декларации.

Если в результате ошибки бухгалтер не отразил какой-либо расход (завысил сумму дохода) в бухгалтерском и налоговом учете, сделайте запись:

Дебет 84 Кредит 60 (76, 02. )

– выявлен ошибочно не отраженный расход (излишне отраженный доход) прошлого года.

1. Если бухгалтер подает уточненную налоговую декларацию за период, когда ошибка допущена (т. е. за прошлый год), то сделайте запись:

Дебет 68 субсчет «Налог на прибыль» Кредит 84

– уменьшен налог на прибыль прошлого года по уточненной декларации.

2. Если бухгалтер исправляет ошибку в налоговом учете текущим периодом, то в налоговом учете будут увеличены расходы (уменьшены доходы) текущего года. В бухучете сделайте проводку:

Дебет 68 субсчет «Налог на прибыль» Кредит 99

– отражен постоянный налоговый актив из-за того, что в налоговом учете текущего периода признаны расходы (уменьшены доходы), относящиеся к прошлому году.

3. Если бухгалтер решил не исправлять ошибку в налоговом учете, то дополнительные записи не делаются. Поскольку в бухучете исправление существенных ошибок не затрагивает счета финансовых результатов текущего периода.

Несущественные ошибки в бухучете исправляйте с использованием счета 91 «Прочие доходы и расходы». При этом не имеет значения, была утверждена отчетность к моменту выявления ошибки или нет. Такой вывод следует из пункта 14 ПБУ 22/2010.

Если в результате несущественной ошибки бухгалтер не отразил какой-либо доход (завысил сумму расхода), сделайте проводку:

Дебет 60 (62, 76, 02. ) Кредит 91-1

– выявлен ошибочно не отраженный доход (излишне отраженный расход).

Если в результате несущественной ошибки бухгалтер не отразил какой-либо расход (завысил сумму дохода), сделайте запись:

Дебет 91-2 Кредит 02 (10, 41, 60, 62, 76. )

– выявлен ошибочно не отраженный расход (излишне отраженный доход).

Влияние ошибок прошлых периодов на текущую отчетность

Помимо отражения на счетах бухучета, исправление существенной ошибки прошлого года, выявленной после утверждения отчетности, влияет на порядок подготовки отчетности текущего отчетного периода (кроме случаев, когда невозможно установить связь ошибки с конкретным периодом прошлых лет либо невозможно определить ее влияние на все предшествующие периоды ). В текущей отчетности пересчитайте сопоставимые показатели прошлых периодов. Сделайте это так, как если бы ошибка никогда не совершалась (ретроспективный пересчет). Это следует из подпункта 2 пункта 9 ПБУ 22/2010.*

Существенная ошибка может быть допущена до начала самого раннего из предшествующих отчетных периодов, представленных в отчетности за текущий отчетный год. В этом случае нужно скорректировать вступительные сальдо по соответствующим статьям отчетности на начало самого раннего из представленных отчетных периодов. Об этом сказано в пункте 11 ПБУ 22/2010. Например, в бухгалтерском балансе за 2011 год представлены данные за предшествующие периоды – на 31 декабря 2010 и 2009 годов (приказ Минфина России от 2 июля 2010 г. № 66н ). Если существенная ошибка допущена ранее 31 декабря 2009 года, то нужно скорректировать сальдо на эту дату.

Если определить влияние существенной ошибки на один (или более) из предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, вступительное сальдо корректируется на начало самого раннего из периодов, пересчет за который возможен. Такая ситуация может возникнуть, если для определения влияния ошибки на предшествующий отчетный период:

– требуются сложные и (или) многочисленные расчеты, при выполнении которых нельзя выделить информацию об обстоятельствах, существовавших на дату совершения ошибки;

– необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за предшествующий отчетный период.

Такой порядок прописан в пунктах 12. 13 ПБУ 22/2010.

Ошибка допущена малым предприятием

Организации, относящиеся к субъектам малого предпринимательства. вправе исправлять существенные ошибки прошлого года, выявленные после утверждения бухгалтерской отчетности, в том порядке, который предусмотрен для исправления несущественных ошибок .* То есть без ретроспективного пересчета показателей бухгалтерской отчетности (п. 9 ПБУ 22/2010 ).

государственный советник налоговой службы РФ I ранга

4. Рекомендация:Как составить корректировочный счет-фактуру, зарегистрировать его в книге продаж и книге покупок

Корректировочные счета-фактуры не составляются:

1) если в первичном счете-фактуре допущены технические или арифметические ошибки (в т. ч. при указании цены (тарифа), налоговой ставки или стоимости отгруженных товаров (работ, услуг));*

2) если в соответствии с договором цена поставки определяется позже даты выставления первичного счета-фактуры;

3) при возврате товаров, принятых покупателем – плательщиком НДС на учет.

Регистрация у продавца: уменьшение цены или количества

При уменьшении цены или количества (объема) товара (работ, услуг) после его отгрузки (выполнения, оказания) продавец (исполнитель), уведомив покупателя, оформляет корректировочный счет-фактуру. На основании такого счета-фактуры он может принять к вычету сумму НДС с разницы, образовавшейся в результате уменьшения цены сделки.

Воспользоваться вычетом продавец вправе не ранее того квартала, в котором выполнены два следующих условия:

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

5. Статья:2.5. Исправленные и корректировочные счета-фактуры: когда какой выставлять и как регистрировать

В части исправленных счетов-фактур Федеральный закон от 19.07.11 № 245-ФЗ ничего не изменил, а Постановление № 1137 изменило очень немногое.

Основное изменение в части исправления счетов-фактур – это осуществление исправления путем выставления нового счета-фактуры. И главная причина перехода к такому механизму – во введении электронного документооборота по НДС: внести исправление в уже выставленный электронный счет-фактуру невозможно, уточнить указанные в нем с ошибкой данные можно только в новом электронном варианте того же счета-фактуры. Отсюда и необходимость указания номера и даты первоначального (исправляемого) счета-фактуры в каждом варианте исправления, и появление в новой форме счета-фактуры, предназначенной одновременно и для первоначального, и для исправленного счета-фактуры, строки 1а «Исправление».

Если исправляется счет-фактура, относящийся к прошлому налоговому периоду, то, как и раньше, продавец делает в дополнительном листе к книге продаж две записи – аннулирует исправляемый и отражает исправленный.* А покупатель в дополнительном листе к книге покупок только аннулирует исправляемый счет-фактуру, поскольку такой счет-фактура должен быть отражен в регистрах по НДС в момент получения (п. 7 и 16 приложений 4 и 5 кПостановлению Правительства РФ от 02.12.2000 № 914 1 (далее – Постановление № 914 ), п. 2. 4 и 9 Правил ведения книги покупок, п. 3 и 6 Правил заполнения дополнительного листа книги покупок, п. 3. 5 и 11 Правил ведения книги продаж, п. 3 и 5 Правил заполнения дополнительного листа книги продаж, утвержденных Постановлением № 1137 ).

НДС. НЕСТАНДАРТНЫЕ РЕШЕНИЯ СТАНДАРТНЫХ ПРОБЛЕМ. АЛЬМИН РАБИНОВИЧ

Ксения Рупасова, эксперт БСС «Система Главбух».

Ответ утвержден Варварой Абрамовой,

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.