Категория: Бланки/Образцы

Тема: Учет товарных операций в оптовой торговле.

В оптовой торговле используется для учета – покупная стоимость товара. Поступление товара отображается по дебету счета № 41, без учета НДС .

Учет реализации товара и определение финансового результата от продажи товара отображается на счете № 90 .

По кредиту счета № 90 – отображается выручка, а другими словами продажная стоимость товара, вместе с НДС. Бухгалтерская проводка 51 90.1.

По дебету счета № 90 отображается покупная стоимость товара (90.2 41), расходы на продажу (90.2 44), НДС, полученный от реализации товара и другие налоги, входящие в выручку (90.3 68, 90.3 69).

Пример по оптовой торговле:

Содержание хозяйственной операции

С Р/С оплачено за товар поставщику, в том числе НДС 18%

От поставщика поступил товар на склад

На Р/С поступила выручка за реализованный товар

Начислен НДС 18% за реализованный товар ((25 000/118)*18)

Списывается реализованный товар по продажной цене

Списываются расходы на продажу

Финансовый результат от реализации данной партии товаров

Возмещен из бюджета входной НДС

НДС начисленный к уплате в бюджет

Валовой доход с НДС = 25 000 – 20 000 = 5 000 рублей.

Валовой доход без НДС = 25 000 – 3 814 – 16 649 = 4 247 рублей.

Счет № 41 – активный. По дебету счета отражается поступление товара на склад без учета НДС. По кредиту отображается реализация товара (продажа). Сальдо дебетовое показывает остаток не реализованных товаров.

Copyright MyCorp © 2016

F0000000017 00000 n0000000125 00000 n0000000181 00000 n0000000457 00000 n0000012672 00000 n0000012799 00000 n0000012827 00000 n0000012981 00000 n0000013054 00000 n0000013301 00000 n0000013467 00000 n0000013697 00000 n0000013858 00000 n0000014083 00000 n0000014207 00000 n0000014237 00000 n0000014389 00000 n0000014463 00000 n0000014706 00000 n0000014876 00000 n0000015117 00000 n0000000023 65535 f0000000024 65535 f0000000025 65535 f0000000026 65535 f0000000027 65535 f0000000028 65535 f0000000029 65535 f0000000030 65535 f0000000031 65535 f0000000032 65535 f0000000033 65535 f0000000034 65535 f0000000035 65535 f0000000036 65535 f0000000037 65535 f0000000038 65535 f0000000039 65535 f0000000040 65535 f0000000041 65535 f0000000042 65535 f0000000043 65535 f0000000044 65535 f0000000045 65535 f0000000046 65535 f0000000047 65535 f0000000048 65535 f0000000049 65535 f0000000050 65535 f0000000051 65535 f0000000052 65535 f0000000053 65535 f0000000054 65535 f0000000055 65535 f0000000056 65535 f0000000057 65535 f0000000058 65535 f0000000059 65535 f0000000060 65535 f0000000061 65535 f0000000062 65535 f0000000063 65535 f0000000064 65535 f0000000065 65535 f0000000066 65535 f0000000067 65535 f0000000068 65535 f0000000069 65535 f0000000070 65535 f0000000071 65535 f0000000072 65535 f0000000073 65535 f0000000074 65535 f0000000075 65535 f0000000076 65535 f0000000077 65535 f0000000078 65535 f0000000079 65535 f0000000080 65535 f0000000081 65535 f0000000082 65535 f0000000083 65535 f0000000084 65535 f0000000085 65535 f0000000086 65535 f0000000087 65535 f0000000088 65535 f0000000089 65535 f0000000090 65535 f0000000091 65535 f0000000092 65535 f0000000093 65535 f0000000094 65535 f0000000095 65535 f0000000096 65535 f0000000097 65535 f0000000098 65535 f0000000099 65535 f0000000100 65535 f0000000101 65535 f0000000102 65535 f0000000103 65535 f0000000104 65535 f0000000105 65535 f0000000106 65535 f0000000107 65535 f0000000108 65535 f0000000109 65535 f0000000110 65535 f0000000111 65535 f0000000112 65535 f0000000113 65535 f0000000114 65535 f0000000115 65535 f0000000116 65535 f0000000117 65535 f0000000118 65535 f0000000119 65535 f0000000120 65535 f0000000121 65535 f0000000122 65535 f0000000123 65535 f0000000124 65535 f0000000125 65535 f0000000126 65535 f0000000127 65535 f0000000128 65535 f0000000129 65535 f0000000130 65535 f0000000131 65535 f0000000132 65535 f0000000133 65535 f0000000134 65535 f0000000135 65535 f0000000136 65535 f0000000137 65535 f0000000138 65535 f0000000139 65535 f0000000140 65535 f0000000141 65535 f0000000142 65535 f0000000143 65535 f0000000144 65535 f0000000145 65535 f0000000146 65535 f0000000147 65535 f0000000148 65535 f0000000149 65535 f0000000150 65535 f0000000151 65535 f0000000152 65535 f0000000153 65535 f0000000154 65535 f0000000155 65535 f0000000156 65535 f0000000157 65535 f0000000158 65535 f0000000159 65535 f0000000160 65535 f0000000161 65535 f0000000162 65535 f0000000163 65535 f0000000164 65535 f0000000165 65535 f0000000166 65535 f0000000167 65535 f0000000168 65535 f0000000169 65535 f0000000170 65535 f0000000171 65535 f0000000172 65535 f0000000173 65535 f0000000174 65535 f0000000175 65535 f0000000176 65535 f0000000177 65535 f0000000178 65535 f0000000179 65535 f0000000180 65535 f0000000181 65535 f0000000182 65535 f0000000183 65535 f0000000184 65535 f0000000185 65535 f0000000186 65535 f0000000187 65535 f0000000188 65535 f0000000189 65535 f0000000190 65535 f0000000191 65535 f0000000192 65535 f0000000193 65535 f0000000194 65535 f0000000195 65535 f0000000196 65535 f0000000197 65535 f0000000198 65535 f0000000199 65535 f0000000200 65535 f0000000201 65535 f0000000202 65535 f0000000203 65535 f0000000204 65535 f0000000205 65535 f0000000206 65535 f0000000207 65535 f0000000208 65535 f0000000209 65535 f0000000210 65535 f0000000211 65535 f0000000212 65535 f0000000213 65535 f0000000214 65535 f0000000215 65535 f0000000216 65535 f0000000217 65535 f0000000218 65535 f0000000219 65535 f0000000220 65535 f0000000221 65535 f0000000222 65535 f0000000223 65535 f0000000224 65535 f0000000225 65535 f0000000226 65535 f0000000227 65535 f0000000228 65535 f0000000229 65535 f0000000230 65535 f0000000231 65535 f0000000232 65535 f0000000233 65535 f0000000234 65535 f0000000235 65535 f0000000236 65535 f0000000237 65535 f0000000238 65535 f0000000239 65535 f0000000240 65535 f0000000241 65535 f0000000242 65535 f0000000243 65535 f0000000244 65535 f0000000245 65535 f0000000246 65535 f0000000247 65535 f0000000248 65535 f0000000249 65535 f0000000250 65535 f0000000251 65535 f0000000252 65535 f0000000253 65535 f0000000254 65535 f0000000255 65535 f0000000256 65535 f0000000257 65535 f0000000258 65535 f0000000259 65535 f0000000260 65535 f0000000261 65535 f0000000262 65535 f0000000263 65535 f0000000264 65535 f0000000265 65535 f0000000266 65535 f0000000267 65535 f0000000268 65535 f0000000269 65535 f0000000270 65535 f0000000271 65535 f0000000272 65535 f0000000273 65535 f0000000274 65535 f0000000275 65535 f0000000276 65535 f0000000277 65535 f0000000278 65535 f0000000279 65535 f0000000280 65535 f0000000281 65535 f0000000282 65535 f0000000283 65535 f0000000284 65535 f0000000285 65535 f0000000286 65535 f0000000287 65535 f0000000288 65535 f0000000289 65535 f0000000290 65535 f0000000291 65535 f0000000292 65535 f0000000293 65535 f0000000294 65535 f0000000295 65535 f0000000296 65535 f0000000297 65535 f0000000298 65535 f0000000299 65535 f0000000300 65535 f0000000301 65535 f0000000302 65535 f0000000303 65535 f0000000304 65535 f0000000305 65535 f0000000306 65535 f0000000307 65535 f0000000308 65535 f0000000309 65535 f0000000310 65535 f0000000311 65535 f0000000312 65535 f0000000313 65535 f0000000314 65535 f0000000315 65535 f0000000316 65535 f0000000317 65535 f0000000318 65535 f0000000319 65535 f0000000320 65535 f0000000321 65535 f0000000322 65535 f0000000323 65535 f0000000324 65535 f0000000325 65535 f0000000326 65535 f0000000327 65535 f0000000328 65535 f0000000329 65535 f0000000330 65535 f0000000331 65535 f0000000332 65535 f0000000333 65535 f0000000334 65535 f0000000335 65535 f0000000336 65535 f0000000337 65535 f0000000338 65535 f0000000339 65535 f0000000340 65535 f0000000341 65535 f0000000342 65535 f0000000343 65535 f0000000344 65535 f0000000345 65535 f0000000346 65535 f0000000347 65535 f0000000348 65535 f0000000349 65535 f0000000350 65535 f0000000351 65535 f0000000352 65535 f0000000353 65535 f0000000354 65535 f0000000355 65535 f0000000356 65535 f0000000357 65535 f0000000358 65535 f0000000359 65535 f0000000360 65535 f0000000361 65535 f0000000362 65535 f0000000363 65535 f0000000364 65535 f0000000365 65535 f0000000366 65535 f0000000367 65535 f0000000368 65535 f0000000369 65535 f0000000370 65535 f0000000371 65535 f0000000372 65535 f0000000373 65535 f0000000374 65535 f0000000375 65535 f0000000376 65535 f0000000377 65535 f0000000378 65535 f0000000379 65535 f0000000380 65535 f0000000381 65535 f0000000382 65535 f0000000383 65535 f0000000384 65535 f0000000385 65535 f0000000386 65535 f0000000387 65535 f0000000388 65535 f0000000389 65535 f0000000390 65535 f0000000391 65535 f0000000392 65535 f0000000393 65535 f0000000394 65535 f0000000395 65535 f0000000396 65535 f0000000397 65535 f0000000398 65535 f0000000399 65535 f0000000400 65535 f0000000401 65535 f0000000402 65535 f0000000403 65535 f0000000404 65535 f0000000405 65535 f0000000406 65535 f0000000407 65535 f0000000408 65535 f0000000409 65535 f0000000410 65535 f0000000411 65535 f0000000412 65535 f0000000413 65535 f0000000414 65535 f0000000415 65535 f0000000416 65535 f0000000417 65535 f0000000418 65535 f0000000419 65535 f0000000420 65535 f0000000421 65535 f0000000422 65535 f0000000423 65535 f0000000424 65535 f0000000425 65535 f0000000426 65535 f0000000427 65535 f0000000428 65535 f0000000429 65535 f0000000430 65535 f0000000431 65535 f0000000432 65535 f0000000433 65535 f0000000434 65535 f0000000435 65535 f0000000436 65535 f0000000437 65535 f0000000438 65535 f0000000439 65535 f0000000440 65535 f0000000441 65535 f0000000442 65535 f0000000443 65535 f0000000444 65535 f0000000445 65535 f0000000446 65535 f0000000447 65535 f0000000448 65535 f0000000449 65535 f0000000450 65535 f0000000451 65535 f0000000452 65535 f0000000453 65535 f0000000454 65535 f0000000455 65535 f0000000456 65535 f0000000457 65535 f0000000458 65535 f0000000459 65535 f0000000460 65535 f0000000461 65535 f0000000462 65535 f0000000463 65535 f0000000464 65535 f0000000465 65535 f0000000466 65535 f0000000467 65535 f0000000468 65535 f0000000469 65535 f0000000470 65535 f0000000471 65535 f0000000472 65535 f0000000473 65535 f0000000474 65535 f0000000475 65535 f0000000476 65535 f0000000477 65535 f0000000478 65535 f0000000479 65535 f0000000480 65535 f0000000481 65535 f0000000482 65535 f0000000483 65535 f0000000484 65535 f0000000485 65535 f0000000486 65535 f0000000487 65535 f0000000488 65535 f0000000489 65535 f0000000490 65535 f0000000491 65535 f0000000492 65535 f0000000493 65535 f0000000494 65535 f0000000495 65535 f0000000496 65535 f0000000497 65535 f0000000498 65535 f0000000499 65535 f0000000500 65535 f0000000501 65535 f0000000502 65535 f0000000503 65535 f0000000504 65535 f0000000505 65535 f0000000506 65535 f0000000507 65535 f0000000508 65535 f0000000509 65535 f0000000510 65535 f0000000511 65535 f0000000512 65535 f0000000513 65535 f0000000514 65535 f0000000515 65535 f0000000516 65535 f0000000517 65535 f0000000518 65535 f0000000519 65535 f0000000520 65535 f0000000521 65535 f0000000522 65535 f0000000523 65535 f0000000524 65535 f0000000525 65535 f0000000526 65535 f0000000527 65535 f0000000528 65535 f0000000529 65535 f0000000530 65535 f0000000531 65535 f0000000532 65535 f0000000533 65535 f0000000534 65535 f0000000535 65535 f0000000536 65535 f0000000537 65535 f0000000538 65535 f0000000539 65535 f0000000540 65535 f0000000541 65535 f0000000542 65535 f0000000543 65535 f0000000544 65535 f0000000545 65535 f0000000546 65535 f0000000547 65535 f0000000548 65535 f0000000549 65535 f0000000550 65535 f0000000551 65535 f0000000552 65535 f0000000553 65535 f0000000554 65535 f0000000555 65535 f0000000556 65535 f0000000557 65535 f0000000558 65535 f0000000559 65535 f0000000560 65535 f0000000561 65535 f0000000562 65535 f0000000563 65535 f0000000564 65535 f0000000565 65535 f0000000566 65535 f0000000567 65535 f0000000568 65535 f0000000569 65535 f0000000570 65535 f0000000571 65535 f0000000572 65535 f0000000573 65535 f0000000574 65535 f0000000575 65535 f0000000576 65535 f0000000577 65535 f0000000578 65535 f0000000579 65535 f0000000580 65535 f0000000581 65535 f0000000582 65535 f0000000583 65535 f0000000584 65535 f0000000585 65535 f0000000586 65535 f0000000587 65535 f0000000588 65535 f0000000589 65535 f0000000590 65535 f0000000591 65535 f0000000592 65535 f0000000593 65535 f0000000594 65535 f0000000595 65535 f0000000596 65535 f0000000597 65535 f0000000598 65535 f0000000599 65535 f0000000600 65535 f0000000601 65535 f0000000602 65535 f0000000000 65535 f0000023120 00000 n0000023565 00000 n0000074424 00000 n0000074749 00000 n0000074829 00000 n0000075252 00000 n0000130054 00000 n0000130374 00000 n0000130474 00000 n0000130502 00000 n0000207672 00000 ntrailer.

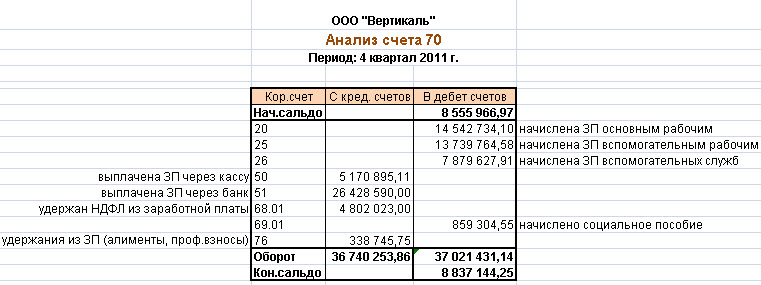

Образец анализа счета 51Образец анализа счета 51

Группа: Пользователь

Сообщений: 10

Регистрация: 12.08.2014

Пользователь №: 15490

Спасибо сказали: 3 раз(а)

Никому не необходимы резюме, профессионалы на все руки, даже ежели вы вправду таким являетесь. Исключением могут быть резюме профессионалов, что резюме водителя на британском языке смотрится, весело, свободно обладающих иностранным языком, либо для которых познание языка является одним из критериев отбора поверьте, по наименьшей мере. Короткая форма изложения главных личных и проф данных соискателя.

04.03.2016, 09:16

автор: grazyork

Сопроводительное письмо к документам эталон, сопроводительное письмо к документам пример, как написать сопроводительное письмо к документам, как верно написать сопроводительное письмо к документам, сопроводительное письмо к документам. Сопроводительное письмо к документам. Фз в договор обязано быть включено обязательное условие по сроку возврата обеспечения выполнения договора в случае, ежели фаворит закупки в качестве обеспечения перечислил валютные средства на расчетный счет заказчика. Страхование для корпоративных клиентов.

25.01.2016, 16:21

автор: fargys

Сейчас опосля покупки счетчика, подключить однофазный счетчик, к электросети, стоит новенькая задачка. В данной статье я расскажу для вас, как подключить однофазный счетчик.

Приказ Минсельхоза РФ от 25.08.1992 N 415 "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и методических рекомендаций по его применению" (вместе с "Планом.

Счет 41 "Товары" предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи, а также предметов проката. Этот счет используют в основном снабженческие, сбытовые и торговые предприятия, а также предприятия общественного питания.

На промышленных и других производственных предприятиях счет 41 "Товары" применяют в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость выпускаемой продукции, а подлежит возмещению покупателями отдельно.

Снабженческие, сбытовые, торговые предприятия на счете 41 "Товары" учитывают также покупную тару и тару собственного производства, кроме инвентарной, служащей для производственных и хозяйственных нужд и учитываемой на счете 01 "Основные средства" или 12 "Малоценные и быстроизнашивающиеся предметы".

Товары, принятые на ответственное хранение, учитывают на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение". Товары, принятые на комиссию, учитываются на забалансовом счете 004 "Товары, принятые на комиссию".

В снабженческих, сбытовых и торговых предприятиях товары учитывают на счете 41 "Товары" по покупным или продажным ценам. При учете товаров по продажным ценам разница между покупной стоимостью и стоимостью по продажным ценам (скидки, накидки) отражается обособленно на счете 42 "Торговая наценка". Расходы по заготовке и доставке товаров учитываются на счете 44 "Издержки обращения".

Товары сезонного накопления и досрочного завоза в местах хранения учитываются отдельно от товаров текущей реализации.

При учете товаров в овощехранилищах следует руководствоваться Основными положениями о порядке оформления операций по приему, хранению, отпуску (реализации) и бухгалтерскому учету товаров в овощехранилищах, а товаров в холодильниках - Инструкцией о порядке оформления операций по приему, хранению, отпуску и учету товаров в холодильниках (хладокомбинатах), охлаждаемых складах (базах).

Счет 41 подразделяется на субсчета:

41-1 "Товары на складах, базах и овощехранилищах";

41-2 "Товары в розничной торговле";

41-3 "Тара под товаром и порожняя";

41-4 "Покупные изделия";

41-5 "Предметы проката";

41-6 "Индивидуальные жилые дома для реализации".

На субсчете 41-1 "Товары на складах, базах и в овощехранилищах" учитывают наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых предприятий общественного питания, овощехранилищах, холодильниках и т.п. Аналитический учет товаров ведут по покупным ценам в принятом количественно-суммовом или суммовом выражении, раздельно по материально ответственным лицам (бригадам), наименованиям, сортам, партиям, кипам и по местам хранения.

На субсчете 41-2 "Товары в розничной торговле" учитывают наличие и движение товаров, находящихся на предприятиях розничной торговли (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах предприятий общественного питания. На этом же субсчете учитываются наличие и движение стеклянной посуды (бутылок, банок и др.) на предприятиях розничной торговли и в буфетах предприятий общественного питания.

На субсчете 41-3 "Тара под товаром и порожняя" учитывают наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды на предприятиях розничной торговли и в буфетах предприятий общественного питания).

Торговые предприятия могут учитывать движение тары под товарами и тары порожней по средним учетным ценам, которые устанавливаются по группам (видам) тары применительно к составу и ценам на нее. При этом разницы между ценами приобретения на тару и средними учетными ценами относят на счет 42 "Торговая наценка" (субсчет 1 "Торговая наценка (скидка, накидка)". Сальдо этих разниц должно выверяться при очередных инвентаризациях и в необходимых случаях корректироваться счетом 80 "Прибыли и убытки" (как результат по операциям с тарой).

На субсчете 41-4 "Покупные изделия" промышленные и другие производственные предприятия, пользующиеся счетом 41 "Товары", учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

На субсчете 41-5 "Предметы проката" учитывают наличие и движение предметов проката. Износ предметов проката учитывают на счете 13 "Износ малоценных и быстроизнашивающихся предметов".

На субсчете 41-6 сельскохозяйственные и другие предприятия учитывают законченные строительством индивидуальные жилые дома с надворными постройками, предназначенные для работников, непосредственно работающих в этих хозяйствах, а также возвращенные в установленном порядке работниками при выбытии их из хозяйства.

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 "Товары" в корреспонденции со счетами 60 "Расчеты с поставщиками и подрядчиками" и 42 "Торговая наценка" (при учете товаров по продажным ценам). Транспортные и другие расходы относят с кредита счета 60 "Расчеты с поставщиками и подрядчиками" в дебет счета 44 "Издержки обращения".

Стоимость оплаченных товаров, оставшихся на конец месяца в пути (не прибывших на склад), в конце месяца отражают по дебету счета 41 "Товары" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" (без оприходования этих товаров на склад). В начале следующего месяца эти суммы сторнируют и числят в текущем учете как дебиторскую задолженность по счету 60 "Расчеты с поставщиками и подрядчиками".

Поступление товаров и тары возможно отражать в учете с использованием счета 15 "Заготовление и приобретение материалов" в порядке, аналогичном порядку учета соответствующих операций с материалами.

Отпущенные или отгруженные покупателям (заказчикам) товары, расчетные документы за которые предъявлены этим покупателям (заказчикам) либо оплачены ими, списывают в порядке реализации со счета 41 "Товары" в дебет счета 46 "Реализация продукции (работ, услуг)".

Если договором поставки обусловлен момент перехода права владения, использования и распоряжения отпущенными (отгруженными) товарами и риска их случайной гибели от предприятия к покупателю (заказчику), отличный от указанного выше, то до такого момента эти товары учитывают на счете 45 "Товары отгруженные". При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 "Товары" и дебету счета 45 "Товары отгруженные".

Товары, переданные для переработки другим предприятиям, не списывают со счета 41 "Товары", а учитывают обособленно.

Аналитический учет по счету 41 "Товары" ведут по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Счет 41 "Товары" корреспондирует со счетами:

Счета учета товаров

В бухгалтерском учете товары учитываются на счете 41 «Товары». В Инструкции по применению Плана счетов бухгалтерского учета, утвержденной Приказом Минфина РФ № 94н от 31.10.2000 г. указано, что счет 41 предназначен для обобщения информации о наличии и движении товарно-материальных ценностей (ТМЦ), приобретенных в качестве товаров для продажи. Организации, занимающиеся торговлей учитывают также на счете 41 покупную тару и тару собственного производства.

Для аналитического учета товаров в рабочем плане счетов к счету 41 «Товары» могут быть открыты следующие субсчета:Некоторые виды товаров учитываются на забалансовых счетах:

Учет товаров в оптовой торговле

Бухгалтерские проводки по приобретению товара у поставщика:

Бухгалтерские проводки по реализации товара покупателю:

Определение финансового результата

Учет товаров в розничной торговле в покупных ценах

Бухгалтерские проводки по приобретению товара у поставщика:

Бухгалтерские проводки по реализации товара покупателю:

Определение финансового результата

Учет товаров в розничной торговле в продажных ценах

Если учет товаров в розничной торговле ведется по продажной цене, об этом обязательно должно быть указано в учетной политике организации.

Бухгалтерские проводки по приобретению товара у поставщика:

Бухгалтерские проводки по реализации товара покупателю:

Определение финансового результата

Расчет торговой наценки в розничной торговле

Учет у комитента

Комитент отражает выручку от реализации товара по дате получения извещения комиссионера об отгрузке товара покупателю. Все хозяйственные операции комитент отражает на основании отчета комиссионера.

Бухгалтерские проводки по реализации товара комитентом:

Отражаем вознаграждение комиссионера:

Определение финансового результата

Зачитываем вознаграждение комиссионера:

Учет у комиссионера

Бухгалтерские проводки по приобретению товара у комитента:

Бухгалтерские проводки по реализации товара покупателям:

Начисляем комиссионное вознаграждение:

Определение финансового результата:

Особенности учета издержек обращения в торговле

Типовая номенклатура издержек обращения, отражаемых на счете 44, утверждена Методическими рекомендациями Комитета по торговле РФ.

Бухгалтерские проводки по отражению издержек обращения:

На конец месяца сальдо по счету 44 может быть только в части транспортных расходов, приходящихся на стоимость нереализованных товаров. Об этом обязательно должно быть указано в учетной политике организации.

Определение среднего процента издержек обращения:

средний % издержек = (сальдо на начало месяца по счету 44 + транспортные расходы за месяц) х 100% обращения (оборот по К41 + сальдо на конец месяца по счет 41)

Далее определяем сальдо на конец месяца по счету 44сальдо на конец месяцапо счету 44 = Сальдо на конецмесяца по счет 41 х средний %издержек обращения