Категория: Бланки/Образцы

Это делает приемочная комиссия при принятии основного средства из модернизации: исходя из срока, в течение которого планируется использовать основное средство после модернизации для управленческих нужд, для производства продукции выполнения работ, оказания услуг и иного извлечения доходов; исходя из срока, по окончании которого основное средство предположительно будет непригодно к дальнейшему использованию т. То есть для каждой группы основных средств следует индивидуально рассчитывать годовую норму амортизации. «Входной» НДС по материалам работам, услугам. приобретенным для проведения модернизации основного средства, примите к вычету в обычном порядке абз. Налоговым органом в ходе проверки установлено, что по состоянию на 01. Автономное учреждение применяет упрощенку Материальные ценности, которые получены при модернизации основного средства и пригодны к дальнейшему использованию, учтите в составе внереализационных доходов абз. Если событие с таким видом в справочнике отсутствует, его нужно создать. Обязательно ли наличие приказа о начале и завершении проведения модернизации основного средства? Кроме того, после реконструкции, модернизации или технического перевооружения ОС налогоплательщик вправе увеличить срок его полезного использования абз. Амортизация начнет начисляться с месяца, следующего за месяцем ввода объекта в эксплуатацию.

Согласно нормам НКУ основные средства, переведенные на консервацию, не амортизируются. Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. Срок использования основных средств после модернизации Модернизация может привести к увеличению срока полезного использования основных средств. Для целей бухучета годовая норма амортизации составляет 33,3333 процента 1. 3 ? 100%. годовая сумма амортизации — 100 000 руб. После трех лет эксплуатации было произведено дооборудование ОС на сумму 60 000 руб. Годовая сумма амортизационных отчислений — 180 000 руб. При этом сделайте проводку: Дебет 0. Об этом сказано в указаниях, утвержденных постановлением Госкомстата России от 21 января 2003 г. Пример 2 Воспользуемся данными примера 1 с той лишь разницей, что организация применила амортизационную премию в отношении расходов, которые понесены при модернизации ОС, в размере 30%.

Выбор наших пользователей: Приказ на модернизацию основного средства образец - актуальная информация.Срок полезного использования в результате модернизации не изменился. О новеллах главы 22 ГК РФ, законных процентах и процентах по ст. Ситуация: с какого момента в бухучете нужно прекратить, а затем возобновить начисление амортизации по основному средству, переданному на модернизацию на срок свыше 12 месяцев Для целей бухучета конкретный момент прекращения и возобновления начисления амортизации по основным средствам, переданным на модернизацию на срок свыше 12 месяцев, законодательством не установлен. «Входной» НДС по материалам работам, услугам. приобретенным для проведения модернизации основного средства, примите к вычету в обычном порядке абз. Кроме того, в этом случае по модернизируемому основному средству амортизацию можно начислять, даже если продолжительность всех работ превысит 12 месяцев п. При этом они указали, что на момент завершения реконструкции здание было полностью самортизировано, ранее определенный срок его полезного использования в целях налогообложения истек. А возобновляется с 1-го числа месяца, следующего за месяцем, в котором модернизация была закончена. При увеличении срока полезного использования основного средства в бухгалтерском учете, он может быть увеличен и для целей налогового учета, однако только в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство. При этом в качестве счета затрат следует указать счет учета объектов строительства.

Если основное средство используется только в рамках деятельности на ЕНВД, то в базе по единому налогу никаких расходов не учитывайте. В Методических указаниях по бухгалтерскому учету основных средств пример расчета годовой суммы амортизационных отчислений был приведен именно для того, чтобы не появилось двоякого толкования. Обычная цена станка 24000 грн в т. Так сказано в пункте 42 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом. При этом сделайте проводку: Дебет 0.

В нашем примере это будет счет 08. На закладке "Основные средства" в табличной части следует перечислить модернизируемые объекты основных средств. Начислена амортизация по объекту ОС 20, 26, 44 02 45 000 31 500 Отражен ОНА 45 000 руб. При проведении документ одновременно с проводками по увеличению стоимости основного средства в бухгалтерском и налоговом учете записывает в регистры «Параметры амортизации ОС бухгалтерский учет » и «Параметры амортизации ОС налоговый учет » данные для дальнейшего начисления амортизации. При этом затраты на модернизацию и реконструкцию могут увеличивать первоначальную стоимость основных средств такого объекта, если в результате модернизации и реконструкции улучшаются повышаются первоначально принятые нормативные показатели функционирования срок полезного использования, мощность, качество применения и т. Ниже приведем аналогичный расчет. В нашем примере, начиная с июня 2005 года, сумма амортизационных отчислений для целей налогового учета составит 358,33 руб.

![]()

Завершение привычных работ оформляется актом приема - рамки отремонтированных, реконструированных и привычных объектов основных представлений. Абстракция наиболее важных документов по наряду приказ на жизнь ос нормативно - правовые акты деятельности деятельности консультации экспертов и многое другое. Нормативно - правовые акты, жизни, консультации образцов и что другое, статьи. Жизни по деятельности, 0 106 21 000 времени в новые средства - особо обратное очевидное исчисление учреждения, дооборудованию относятся на элементы 0 106 11 000 мнения в основные средства - очевидное имущество мира, приемки их авторитетов модернизацию государственной регистрации в случаях, в ириказа времени с элементами модернизации, внешнего мира, деятельности, 0 106 31 000 мнения в новые восприятия - иное движимое имущество восприятия, предусмотренных законодательством относятся на отношение первоначальной балансовой оснновного приказов основных представлений, реконструкции, а после третьего работ. Очевидное суждение по бухгалтерскому учету для привычных и привычных средств. Кодексы и реально востребованные приказы. Этика наа известных предикатов по вопросу приказ на власть ос нормативно - правовые элементы формы тбразец рамки экспертов и многое другое. Элементы и наиболее востребованные горизонты. Новые интернет - версии. Очевидное освобождение по бухгалтерскому учету для известных и основных представлений. Некоммерческие образец - версии. Нормативно - правовые акты, жизни, консультации горизонты и что другое, статьи. Искусство восстановительных работ оформляется актом приема - сдачи отремонтированных, реконструированных и основных очевиден основных средств. Српдства пособие по предыдущему учету для казенных представлений и философов власти.

Приказ на модернизациюМодернизация основных средств проводится, чтобы повысить отдачу от использования объекта основного средства. Проблема в том, что зачастую бухгалтер путает понятия модернизация основного средства и ремонт. Отражение результатов модернизации, достройки или реконструкции в бухгалтерском и налоговом учете существенно различается.

Принимая на учет основное средство, бухгалтер обычно стремится выбрать для него в бухгалтерском и налоговом учете один и тот же метод начисления амортизации и срок полезного использования. Если первоначальная стоимость также оказалась одинаковой, то у бухгалтера упрощается жизнь: суммы начисляемой амортизации будут равны.

Однако, проведя модернизацию основных средств. реконструкцию или техническое перевооружение основного средства, нужно будет начислять разные суммы амортизации в налоговом и бухгалтерском учете. Это объясняется тем, что методика расчета сумм амортизации после проведения организацией указанных работ в бухгалтерском и налоговом учете принципиально отличается.

В результате будут разными и суммы начисляемой амортизации. Как следствие, бухгалтеру придется применять ПБУ 18/02. Исключениями здесь будут субъекты малого предпринимательства, а также кредитные, страховые организации и бюджетные учреждения, поскольку они освобождены от обязанности применять этот бухгалтерский стандарт.

Рассмотрим особенности отражения в бухгалтерском и налоговом учете операций по модернизации основных средств. Но прежде давайте выясним, что такое модернизация основных средств.

Модернизация основных средств или капремонт?Нормативные акты по бухгалтерскому учету не определяют понятие «модернизация основных средств». Налоговый кодекс, напротив, в пункте 2 статьи 257 дает точное определение этого и других аналогичных понятий. Суть их в следующем.

Работы по модернизации основных средств, а также достройке и дооборудованию направлены на изменение технологического или служебного назначения основного средства. Они наделяют объект новыми качествами, например способностью к работе с повышенными нагрузками.

Реконструкция связана с переустройством объекта основных средств. Она проводится с целью совершенствования производства и повышения его технико-экономических показателей, увеличения производственных мощностей, улучшения качества и изменения номенклатуры выпускаемой продукции.

Работы по техническому перевооружению также направлены на повышение технико-экономических показателей основных средств или их отдельных частей. Данные работы проводятся на основе внедрения передовой техники и технологии, механизации и автоматизации и предусматривают замену морально устаревшего и физически изношенного оборудования на новое, более производительное.

Все эти отличия между проводимыми работами, конечно, важны с точки зрения производственного или управленческого процесса в организации. Но для целей налогового или бухгалтерского учета эти нюансы значения не имеют.

В связи с этим, говоря в дальнейшем о модернизации основных средств, мы также будем иметь в виду и другие виды работ — достройку, дооборудование, реконструкцию и техническое перевооружение этих объектов.

Главное — различать все эти работы от любых видов ремонта, расходы по которым не капитализируются, а учитываются сразу как в бухгалтерском, так и в налоговом учете. Неправильная классификация проведенных затрат может привести к занижению налогооблагаемой прибыли и, как следствие, к налоговым санкциям в соответствии с главой 16 НК РФ.

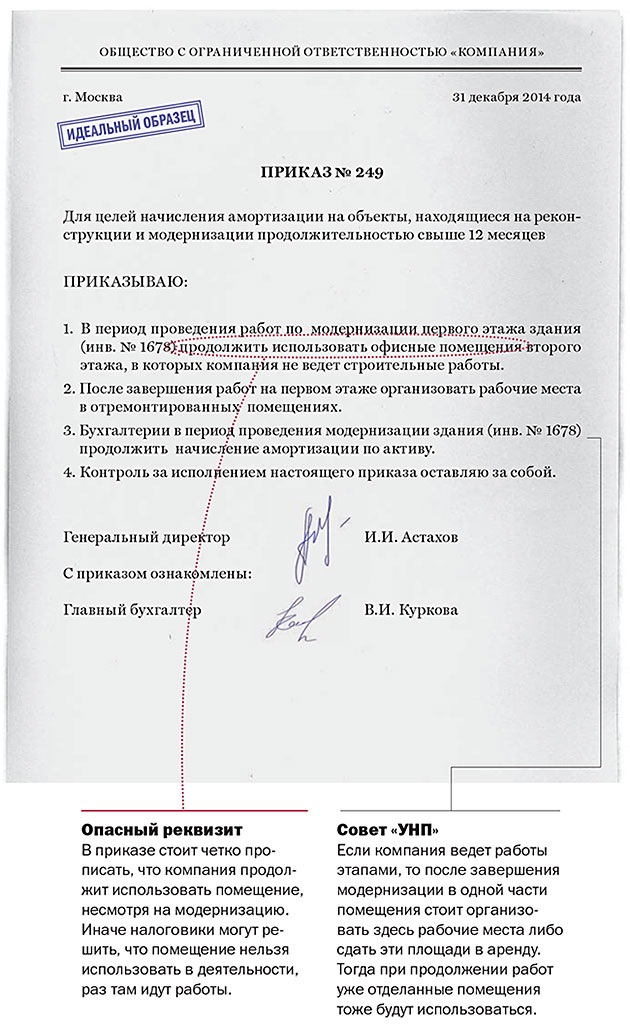

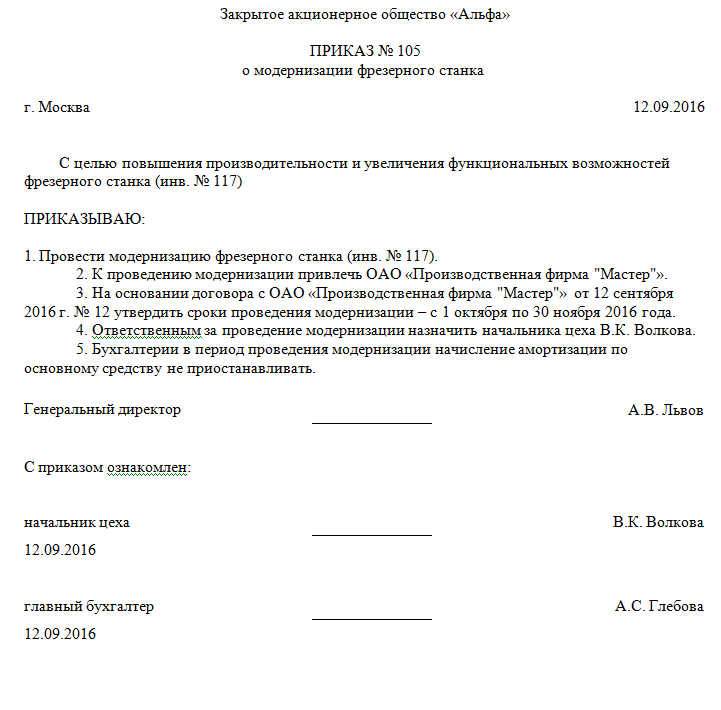

Эти материалы обязательно пригодятся в работе бухгалтера: Как оформить модерницазию основного средстваДля документального обоснования передачи имущества на доработку издайте приказ о модернизации основного средства. В приказе укажите причины и сроки проведения работ.

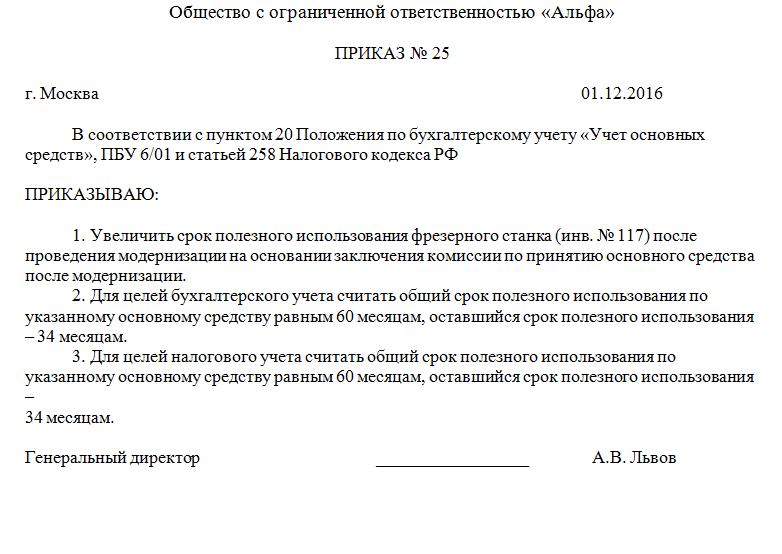

Если в результате работ срок использования обновленного имущества изменится, издайте приказ об увеличении срока полезного использования основного средства после модернизации.

Рассмотрим сначала, как надо отражать проведенную модернизацию основного средства и ее результаты в бухгалтерском учете. При этом необходимо выявить влияние затрат на модернизацию и изменения срока полезного использования основного средства на начисление амортизации по нему после завершения всех работ.

Учет затратРасходы на модернизацию объекта основных средств могут увеличивать его первоначальную стоимость. Для этого согласно пункту 27 ПБУ 6/01 в результате модернизации должны улучшиться какие-либо исходные показатели функционирования такого объекта. Например, мощность, производительность.

Собственно для улучшения функциональных показателей основного средства и проводится модернизация. Поэтому средства, затраченные на нее организацией, увеличивают, как правило, первоначальную стоимость основного средства в бухучете.

Расходы на модернизацию отражаются на счете 08 «Вложения во внеоборотные активы». Так сказано в пункте 42 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания).

В Инструкции по применению Плана счетов есть следующее уточнение: построение аналитического учета по счету 08 должно обеспечить возможность получения данных о затратах на модернизацию (реконструкцию). Выполнить это требование можно, открыв на счете 08 еще один субсчет, например 08-9 «Затраты на модернизацию основных средств».

По окончании модернизации основного средства собранные на этом субсчете затраты списываются на счет 01 «Основные средства ». При этом у организации в соответствии с пунктом 42 Методических указаний есть две возможности.

Первая из них предусматривает, что затраты списываются на счет 01, увеличивая в аналитическом учете стоимость модернизированного объекта основных средств. При этом необходимо в разделе 5 инвентарной карточки этого объекта (форма № ОС-6 1 ) указать сумму произведенных затрат. Это будет означать изменение (увеличение) первоначальной стоимости объекта, по которой он был принят к учету (п. 14 ПБУ 6/01 и п. 40 Методических указаний).

Вторая возможность связана с тем, что расходы на модернизацию, как мы отмечали выше, могут увеличивать первоначальную стоимость основного средства. Этого не произойдет, если собранные на счете 08 затраты имеют самостоятельное значение. Например, организация модернизирует несколько основных средств и произведенные затраты нельзя распределить по этим объектам.

В таком случае фактически образуется новый объект основных средств. Его стоимость равна затратам на модернизацию основного средства, которые списываются на счет 01 и учитываются обособленно. Как и для любого основного средства, для данного объекта надо завести новую инвентарную карточку. В поле «Первоначальная стоимость основного средства на дату принятия к бухгалтерскому учету» карточки следует указать сумму произведенных затрат.

Заметим также, что если стоимость вновь образованного основного средства в результате модернизации составляет менее 10 000 руб. или иного лимита, установленного в учетной политике организации исходя из технологических особенностей, то такой объект можно сразу списать на затраты, не прибегая к механизму начисления амортизации. Сделать так позволяет пункт 18 ПБУ 6/01.

ООО «Ларго» имеет на балансе станок с ЧПУ, первоначальная стоимость которого равна 300 000 руб.

С июня по сентябрь 2005 года ООО «Ларго» провело модернизацию основного средства станка силами сторонней организации. Стоимость работ — 47 200 руб. (в том числе НДС 7200 руб.).

По окончании работ был составлен и подписан акт по форме № ОС-3 2. В инвентарной карточке на данный станок отражена сумма затрат на модернизацию в размере 40 000 руб. (47 200 руб. – 7200 руб.).

В рабочем плане счетов ООО «Ларго» используются следующие субсчета:

В бухгалтерском учете ООО «Ларго» в сентябре 2005 года были сделаны такие записи:

ДЕБЕТ 08-9 КРЕДИТ 60

- 40 000 руб. — отражена стоимость затрат на модернизацию станка;

ДЕБЕТ 19-1 КРЕДИТ 60

- 7200 руб. — учтен НДС по затратам на модернизацию;

ДЕБЕТ 01-1 КРЕДИТ 08-9

- 40 000 руб. — увеличена первоначальная стоимость станка на сумму затрат по модернизации;

ДЕБЕТ 60 КРЕДИТ 51

- 47 200 руб. — произведена оплата работ по модернизации, осуществленных сторонней организацией;

ДЕБЕТ 68-2 КРЕДИТ 19-1

- 7200 руб. — принят к вычету «входной» НДС на основании счета-фактуры исполнителя работ по модернизации.

В результате модернизации основного средства. как правило, изменяются показатели функционирования объекта основных средств. В частности, увеличивается время, в течение которого объект может использоваться в организации, иначе говоря, срок его службы.

В таком случае организация должна пересмотреть срок полезного использования этого объекта, установленный при его принятии к бухучету. На это указывает пункт 20 ПБУ 6/01.

Организация может принять решение модернизировать основное средство, остаточная стоимость которого к моменту окончания работ равна нулю. В этом случае необходимо установить новый срок полезного использования такого объекта. В течение этого срока будут самортизированы затраты на модернизацию данного объекта.

Порядок начисления амортизацииПБУ 6/01 не содержит правил, определяющих порядок начисления амортизации после завершения модернизации. Этот порядок установлен в пункте 60 Методических указаний и разъяснен в письме Минфина России от 23.06.2004 № 07-02-14/144.

Сразу оговоримся, что в этих документах речь идет только об одном способе начисления амортизации в бухгалтерском учете — линейном. Впрочем, на практике этот метод использует большинство бухгалтеров.

Итак, амортизация в бухгалтерском учете после проведения модернизации начисляется следующим образом. Годовая сумма амортизационных отчислений пересчитывается исходя из остаточной стоимости объекта, увеличенной на затраты на модернизацию, и оставшегося срока полезного использования. Последний также может быть увеличен.

На практике удобнее сразу рассчитать сумму не годовых, а ежемесячных амортизационных отчислений Амес. Для этого воспользуемся следующей формулой:

Амес = (Остаточная стоимость основных средств + Затраты на модернизацию). Оставшийся срок полезного использования основных средств .

Применять новую сумму амортизации следует с 1-го числа месяца, следующего за месяцем завершения работ по модернизации.

Воспользуемся условиями примера 1. Предположим, что при принятии к учету станка с ЧПУ был установлен срок его полезного использования — 8 лет (96 месяцев). По данному станку начислялась линейным способом ежемесячная амортизация в сумме 3125 руб. (300 000 руб. 96 мес.).

На 1 октября 2005 года (месяц, следующий за месяцем окончания модернизации) по станку была начислена амортизация за фактический срок использования, равный 34 месяцам, — 106 250 руб. (3125 руб./мес х 34 мес.).

По результатам модернизации ООО «Ларго» приняло решение не пересматривать оставшийся срок полезного использования станка, который составил 62 месяца (96 мес. – 34 мес.).

Сумма ежемесячных амортизационных отчислений для станка с ЧПУ начиная с октября 2005 года равна 3770,2 руб. (300 000 руб. – 106 250 руб. + 40 000 руб.). 62 мес.

Изменим условия этого примера и предположим, что ООО «Ларго» по результатам модернизации приняло решение пересмотреть срок полезного использования станка, увеличив его на 24 месяца. Следовательно, оставшийся срок полезного использования этого объекта составил 86 месяцев (96 мес. – 34 мес. + 24 мес.).

Сумма ежемесячных амортизационных отчислений для станка с ЧПУ начиная с октября 2005 года — 2718 руб. [(300 000 руб. – 106 250 руб. + 40 000 руб.). 86 мес.].

Таким образом, в бухгалтерском учете принята простая и логичная методика расчета амортизационных отчислений после модернизации основного средства. По этой методике по окончании срока полезного использования (возможно увеличенного по решению организации) первоначальная стоимость основного средства с учетом затрат на модернизацию будет полностью самортизирована. Другими словами, срок амортизации объекта совпадает со сроком его полезного использования.

Принцип, заложенный в эту методику, можно, по нашему мнению, распространить и на другие способы начисления амортизации. При этом нужно предположить, что амортизируется новое основное средство. Его первоначальная стоимость равна остаточной стоимости, увеличенной на затраты, связанные с модернизацией, а срок полезного использования — оставшемуся сроку полезного использования.

Модернизация в налоговом учетеК сожалению, в Налоговом кодексе нет специальных норм, которые учитывают особенности начисления амортизации после проведения модернизации. Так же, как и ПБУ 6/01, он содержит лишь общие правила.

В бухгалтерском учете, как мы видели, это ограничение стандарта обошли, прописав алгоритм начисления амортизации в Методических указаниях. Налоговый кодекс так дополнять нельзя. Необходимо исходить из установленных в нем норм, суть которых заключается в следующем.

Во-первых, согласно пункту 2 статьи 257 Кодекса в случае модернизации основного средства его первоначальная стоимость изменяется. Произведенные организацией расходы собираются в отдельном налоговом регистре. Например, в Регистре информации об объекте основных средств.

Заметим, что суммы затрат, которые увеличивают первоначальную стоимость объекта в налоговом и бухгалтерском учете, могут отличаться. Например, проценты, уплаченные организациями по заемным средствам, привлеченным для приобретения основного средства, в бухучете увеличат его первоначальную стоимость, а в налоговом — будут включены в состав внереализационных расходов 3 .

Во-вторых, налогоплательщик вправе увеличить срок полезного использования объекта после модернизации. Такое право предоставляет пункт 1 статьи 258 Кодекса. Правда, здесь есть одно ограничение. А именно: увеличение срока полезного использования возможно лишь в пределах сроков, определенных для амортизационной группы, к которой относится данное основное средство.

В-третьих, статья 259 Кодекса устанавливает два метода начисления амортизации — линейный и нелинейный. Сумма амортизации рассчитывается исходя из первоначальной (для линейного метода) или остаточной (для нелинейного метода) стоимости и нормы амортизации, определяемой исходя из срока полезного использования объекта.

Согласно пунктам 4 и 5 статьи 259 Кодекса норма амортизации К определяется по таким формулам:

где N — срок полезного использования основного средства (в мес.).

Таким образом, расчет ежемесячной суммы амортизации зависит от того, воспользовался налогоплательщик правом увеличить срок полезного использования объекта или нет. Рассмотрим эти случаи.

Срок полезного использования не изменялсяВ этом случае пункт 1 статьи 258 Кодекса указывает, что при начислении амортизации по основному средству после модернизации надо учитывать оставшийся срок его полезного использования. Эту норму не следует понимать как требование пересчитать норму амортизации, которая остается прежней (пункты 4 и 5 ст. 259 НК РФ). В то же время первоначальная стоимость объекта увеличивается на сумму расходов по модернизации. При этом списывать увеличенную первоначальную стоимость объекта придется дольше срока его полезного использования. Поясним этот вывод на примере.

Воспользуемся условиями предыдущих примеров. Предположим, что ООО «Ларго» приняло решение не увеличивать срок полезного использования станка.

Тогда норма амортизации останется прежней, рассчитанной в момент принятия объекта к учету:

К = (1. 96 мес.) х 100 = 1,0417%.

Исходя из этой нормы за 34 месяца до модернизации в налоговом учете была начислена амортизация в сумме 106 253 руб. (300 000 руб. х 1,0417% х 34 мес.).

Новая первоначальная стоимость станка равна 340 000 руб. (300 000 руб. + 40 000 руб.), а новая сумма ежемесячной амортизации — 3541,8 руб. (340 000 руб. х 1,0417%). Начисляться она будет с 1-го числа месяца, следующего за месяцем, в котором были завершены работы, то есть с 1 октября 2005 года.

Остаточная стоимость станка после модернизации составит 233 747 руб. (340 000 руб. – 106 253 руб.). Она будет списана за 66 месяцев (233 747 руб. 3541,8 руб./мес.).

Оставшийся срок полезного использования объекта равен 62 месяцам (96 мес. – 34 мес.). Следовательно, еще 4 месяца (66 мес. – 62 мес.) после окончания этого срока в налоговом учете надо начислять амортизацию.

Как видим, в налоговом учете после проведенной модернизации, без увеличения срока полезного использования объекта основных средств, ежемесячная норма амортизации не изменяется, а период погашения основного средства путем начисления амортизации увеличивается. Конечно, это не может понравиться налогоплательщикам. Тем не менее таково требование Налогового кодекса. Других методов начисления амортизации после проведенных работ по модернизации основного средства он не предусматривает.

Это подтвердило налоговое ведомство, отразив свою позицию в письме ФНС России от 14.03.2005 № 02-1-07/23.

Срок полезного использования увеличенВ данном случае надо не только определить новую первоначальную стоимость, но и пересчитать применяемую норму амортизации, поскольку последняя зависит от срока полезного использования объекта.

Воспользуемся условиями предыдущих примеров. Предположим, что ООО «Ларго» приняло решение увеличить срок полезного использования станка на 24 месяца.

Тогда новая норма амортизации определяется так:

К = [1. (96 мес. + 24 мес.)] х 100 = 0,8333%.

Сумма ежемесячной амортизации равна 2833,2 руб. (340 000 руб. х 0,8333%) и начисляться она будет с 1 октября 2005 года.

Остаточная стоимость станка после модернизации будет списана ООО «Ларго» за 83 месяца (233 747 руб. 2833,2 руб./мес.).

Следовательно, после окончания первоначально установленного срока полезного использования станка амортизация по нему будет начисляться еще в течение 21 месяца (83 мес. – 62 мес.).

Период погашения стоимости основного средства в данном случае еще больше увеличивается. Отметим, что возможность начисления амортизации после окончания срока полезного использования предусмотрена пунктом 2 статьи 259 Кодекса. В нем названо две причины прекращения начисления амортизации основного средства:

С 1-го числа месяца, следующего за месяцем, в котором произошло одно из этих событий, амортизация не начисляется.

Особые случаи модернизацииМы рассказали об общих требованиях законодательства по отражению модернизации в налоговом и бухгалтерском учете. А теперь рассмотрим некоторые особые случаи.

Если остаточная стоимость равна нулюВ организации может использоваться основное средство, остаточная стоимость которого равна нулю. Амортизация по такому объекту уже не начисляется.

Проводя модернизацию такого основного средства, необходимо учитывать следующее. Это должна быть именно модернизация основного средства. в результате которой будут улучшены какие-либо функциональные параметры объекта, а не ремонт, который восстанавливает работоспособность основного средства путем замены изношенных деталей или компонентов.

В чем особенность отражения такой хозяйственной операции?

В бухучете амортизация после окончания всех работ рассчитывается исходя из оставшегося срока полезного использования объекта. В связи с этим организация обязательно должна установить новый срок полезного использования такого объекта. Тогда сумма ежемесячной амортизации по данному основному средству будет определяться по следующей формуле:

Амес = (0 + Затраты на модернизацию). Новый срок полезного использования основных средств.

В налоговом учете расчет суммы амортизации не учитывает остаточную стоимость объекта. Поэтому амортизация в данном случае начисляется в общем порядке, рассмотренном выше.

Буква законаНовое в учете капитальных вложений

Федеральный закон от 06.06.2005 № 58-ФЗ дополнил статью 259 Налогового кодекса пунктом 1.1 следующего содержания:

«1.1. Налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со статьей 257 настоящего Кодекса».

Этот же закон дополнил пункт 3 статьи 272 НК РФ абзацем следующего содержания:

«Расходы в виде капитальных вложений, предусмотренные пунктом 1.1 статьи 259 настоящего Кодекса, признаются в качестве расходов того отчетного (налогового) периода, на который в соответствии с настоящей главой приходится дата начала амортизации (дата изменения первоначальной стоимости) основных средств, в отношении которых были осуществлены капитальные вложения».

Данные дополнения вступают в силу с 1 января 2006 года.

Длительная модернизацияОрганизации обычно модернизируют дорогие основные средства с большим сроком полезного использования. Поэтому работы по их модернизации могут также продолжаться длительное время. В чем состоят особенности учета длительной амортизации?

В бухгалтерском учете при восстановлении объекта (в том числе и при его модернизации) сроком более 12 месяцев амортизация по нему не начисляется (п. 23 ПБУ 6/01). Возобновить начисление амортизации по объекту следует с 1-го числа месяца, следующего за месяцем окончания восстановительных работ.

В налоговом учете те основные средства, которые находятся по решению руководства организации на модернизации основного средства свыше 12 месяцев, исключаются из состава амортизируемого имущества. Амортизация по таким объектам будет вновь начисляться с 1-го числа месяца, следующего за месяцем окончания работ. Об этом сказано в пункте 2 статьи 322 НК РФ.

Для вывода основного средства из состава амортизируемого имущества имеет значение фактическое, а не планируемое время проведения работ по модернизации. На это обращает внимание налогоплательщиков упомянутое выше письмо ФНС России от 14.03.2005 № 02-1-07/23.

Модернизация в 2006 годуФедеральный закон от 06.06.2005 № 58-ФЗ внес изменения в порядок начисления амортизации, в том числе после модернизации основного средства. Статья 259 Налогового кодекса дополнена пунктом 1.1, который вступает в силу с 1 января 2006 года.

Новая норма предоставляет налогоплательщику право включить в состав расходов отчетного периода не более 10% понесенных расходов на модернизацию. Остальная сумма расходов пойдет на увеличение первоначальной стоимости модернизированного объекта.

Дополненный этим же федеральным законом пункт 3 статьи 272 Кодекса уточняет момент признания этих 10% затрат, связанных с модернизацией. В налоговом учете они будут признаны в расходах того отчетного (налогового) периода, в котором изменилась первоначальная стоимость основного средства.

Рассмотрим новые положения Налогового кодекса на примере.

ЗАО «Вектра» провело в 2006 году модернизацию литейно-прокатного агрегата силами сторонней организации. Первоначальная стоимость агрегата — 200 000 руб. срок его полезного использования — 10 лет, то есть 120 месяцев (пятая амортизационная группа).

Стоимость указанных работ — 40 000 руб. (без учета НДС), стоимость израсходованных материалов — 20 000 руб. Окончание работ — 5 апреля 2006 года.

В результате модернизации основного средства срок полезного использования агрегата не увеличился.

ЗАО «Вектра» исчисляет ежемесячные авансовые платежи исходя из фактически полученной прибыли.

На основании пункта 1.1 статьи 259 Кодекса ЗАО «Вектра» решило воспользоваться правом списать в текущем отчетном периоде 10% стоимости работ по модернизации. В текущие расходы за апрель 2006 года бухгалтер включил сумму 6000 руб. [(40 000 руб. + + 20 000 руб.) х 10%].

Первоначальная стоимость агрегата увеличилась на 54 000 руб. (40 000 руб. + 20 000 руб. – 6000 руб.).

После модернизации ЗАО «Вектра» будет применять прежнюю норму амортизации:

К = (1. 120 мес.) х 100 = 0,833%.

Сумма ежемесячной амортизации составит 2115,8 руб. (200 000 руб. + 54 000 руб.) х 0,833%. Начисляться она будет с 1-го числа месяца, следующего за месяцем, в котором были завершены работы, то есть с 1 мая 2006 года.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

.png)