Категория: Бланки/Образцы

Оборот материальных и нематериальных объектов как собственности организации регулируется правилами их использования. Чтобы избежать конфликтов в гражданской сфере и прений с контролирующими органами, следует ориентироваться в правовой части, регламентирующей обращение нематериальных активов.

Попробуем разобраться в базовой основе, а также некоторых тонкостях функционирования активов и перемещения их между правообладателями.

Использование нематериальных активов как исключительное право собственникаВ отличие от широко используемых имущественных объектов, права на которые проще получить и подтвердить, нематериальные активы обладают собственной спецификой оборота. Несмотря на одинаковые права со стороны правообладателя, различные виды активов отличаются по сроку своего действия.

Такие объекты, как товарные знаки, могут принадлежать предприятию бессрочно.

Единственным условием является последовательное продление срока действия по истечению оплаченного периода. Патенты же имеют ограниченный срок использования, на который можно получить исключительные права.

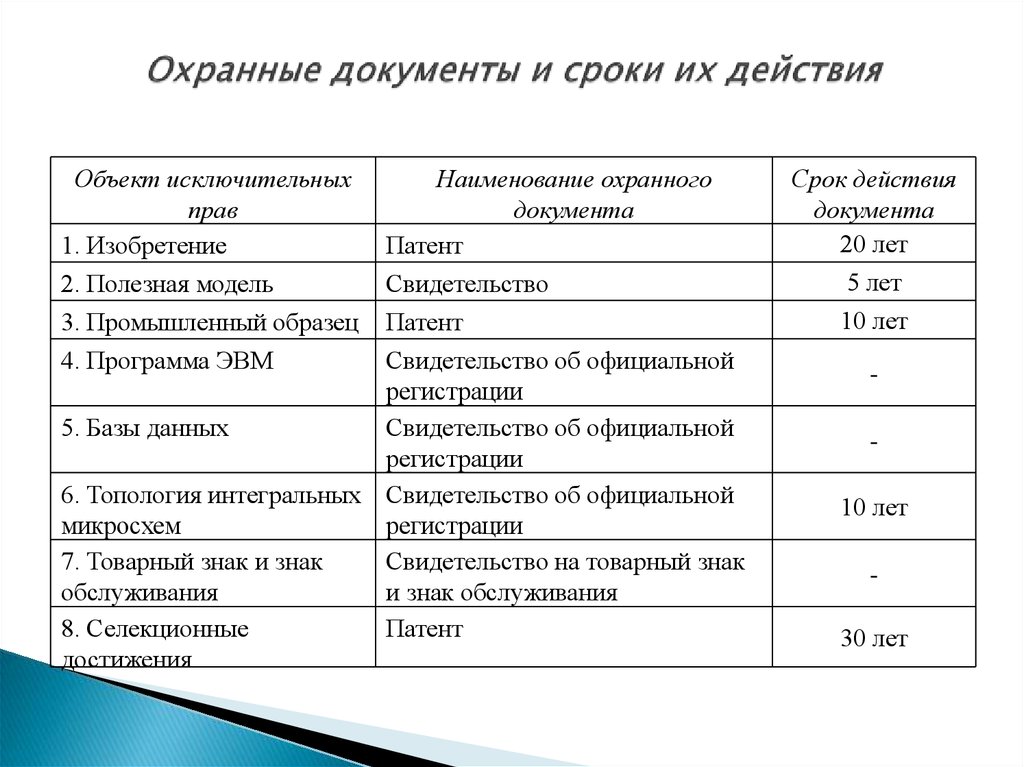

Рассмотрим главные документы, которые подтверждают права компании в РФ на нематериальный актив. Ими являются патенты, договора и лицензии, свидетельства о регистрации права и документы сделок купли-продажи.

Более подробный перечень документов для различных видов нематериальных активов представлен в следующем списке.

Деловая сфера характерна не только наличием собственных разработок у компаний, но и возможностью их вовремя и выгодно продать. Даже для организаций, не занятых выполнением научных и производственных изысканий на заказ, продажа или передача прав на использование нематериального актива является весомым пунктом дохода.

В зависимости от типа передаваемого средства индивидуализации, для закрепления сделки заключают один из двух основных типов договора – лицензионного и договора коммерческой концессии.

1. Лицензионный договор представляет собой передачу права использовать нематериальный актив другой стороной. Исключительное право на средство индивидуализации остается за первичным правообладателем. По данному договору передаются объекты интеллектуальной собственности, такие как патенты на изобретение, полезную модель, промышленный или селекционный образец.

Выбор способа заключения договора зависит от типа передаваемого объекта. Классическим примером является заключение сделки в письменной форме между производителем какого-либо нематериального актива и дистрибьютором. В случае несоблюдения требований о государственной регистрации или оформления договора не в письменной форме, его действие прекращается.

К другой разновидности относится лицензионный договор присоединения. Наглядным примером является покупка рядовым пользователем программного обеспечения. Согласие на условия договора, показываемого перед установкой ПО, является началом его действия.

2. Договор коммерческой концессии – это реализация адаптированного для правового поля РФ понятия франчайзинга – передачи права использования товарного знака. Обладающая изначально исключительным правом та товарный знак сторона имеет название «франчайзер», тогда как пользователь называется «франчайзи». Передача прав осуществляется путем выплаты франчайзеру роялти за пользование объектом исключительного права.

Как вариант, встречается также бесплатная передача, с условием приобретения пользователем товаров или услуг франчайзера.

Характерными чертами договоров франчайзинга являются специфические запросы исходного правообладателя, направленные на поддержание деловой репутации фирмы. К таковым обычно относятся требования о соблюдении внешнего вида и интерьера – вплоть до одежды персонала и отличительных мелких деталей. Одной из самых узнаваемых в мире франшиз является McDonald’s .

При покупке франшизы наследуется система ведения бизнеса, которая способствует сохранению преемственности системы одного бренда.

Проведение сделок, связанных с передачей прав собственности на нематериальные активы, фиксируется в бухгалтерском учете. В зависимости от типа объекта и способа его передачи, правильное ведение отчетности имеет свои особенности.

Учет бухгалтерской деятельности, связанной с передачей прав использования нематериальных активовОсновные правила, связанные с пользованием результатов интеллектуальной собственности, а также иными формами средств индивидуализации, можно свести к следующим положениям:

Сохранение и передача прав собственности на нематериальные активы необходима для успешного функционирования предприятия.

При переходе результатов интеллектуальной собственности к другому правообладателю следует уделять повышенное внимание проверке его прав на передаваемый объект. Это снизит вероятность заключения сублицензионного договора по завышенной цене, когда нематериальный актив передается через посредника.

Соблюдение условий лицензионного договора позволяет избежать гражданско-правовой ответственности, поэтому лучше тщательно спланировать действия, связанные с приемом-передачей нематериальных активов.

Поделись с друзьями!

Понятие нематериальных активов

К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям :

а) не имеет материально-вещественной (физической) структуры;

б) может быть идентифицировано (выделено, отделено) от другого имущества;

в) предназначено для использования в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

г) используется в течение длительного времени (свыше 12 месяцев или в течение обычного операционного цикла, если он превышает 12 месяцев);

д) не предполагается последующая перепродажа данного имущества;

е) способно приносить организации экономическую выгоду;

ж) имеются надлежаще оформленные документы, подтверждающие существование самого актива и исключительные права организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы и т.п.).

К нематериальным активам при выполнении указанных условий относятся:

произведения науки, литературы и искусства;

программы для ЭВМ;

товарные знаки и знаки обслуживания;

В составе нематериальных активов учитывается также деловая репутация организации.

Деловая репутация организации – это разница между покупной ценой организации (как приобретенного имущественного комплекса в целом) и балансовой стоимостью ее имущества.

Объектом нематериальных активов является положительная деловая репутация, которая рассматривается как надбавка к цене, уплачиваемая покупателем в ожидании будущих экономических выгод.

Отрицательная деловая репутация рассматривается как скидка с цены, предоставляемая покупателю, и учитывается как доходы будущих периодов.

Не включаются в состав нематериальных активов:

организационные расходы (расходы, связанные с образованием юридического лица);

интеллектуальные и деловые качества персонала организации, его квалификация и способность к труду.

Права на нематериальные активы могут возникнуть на основании:

договоров об отчуждении исключительного права на результат интеллектуальной деятельности или на средства индивидуализации;

лицензий на право пользования;

договоров о передаче ноу-хау.

На основании патентов (свидетельств) права возникают у организаций, самостоятельно создавших нематериальный актив.

Создание нематериальных активов (изобретений, полезных моделей, промышленных образцов, товарных знаков, знаков обслуживания и др.) возможно:

силами самих организаций (работниками организации);

путем привлечения сторонних организаций.

При создании нематериального актива силами своих работников или сторонних организаций с ними заключается договор о выполнении НИОКР или договор о создании (передаче) научно-технической продукции (НТП).

В данных договорах оговариваются отношения между исполнителем договора и заказчиком. Созданный нематериальный актив в данном случае является собственностью заказчика, который регистрируется собственником в Роспатенте, и на него должен быть получен патент (по изобретениям, промышленным образцам, селекционным достижениям) или свидетельство (на полезные модели, на товарный знак, знак обслуживания, программы для ЭВМ и базы данных).

По договорам купли-продажи предприятия как имущественного комплекса в состав нематериальных активов включается деловая репутация организации.

На основании лицензионных договоров у организаций возникают права на использование нематериальных объектов, созданных и зарегистрированных другими лицами. По лицензионному договору обладатель патента или свидетельства обязан предоставить право другому лицу на использование нематериального актива в течение определенного срока на оговоренных в договоре условиях, а приобретатель обязан уплачивать платежи по данному договору. Лицензионные договоры должны быть зарегистрированы по правилам, установленным Роспатентом.

По лицензии на право пользования можно получить право пользования природными ресурсами (недрами, земельными участками, находящимися в государственной или муниципальной собственности).

По договору о передаче ноу-хау передается не право его использования, а само ноу-хау. Под ноу-хау понимается коммерческая информация, к которой нет свободного доступа и которая имеет определенную ценность. Договор о передаче ноу-хау не подлежит регистрации.

Оценка нематериальных активов

Нематериальные активы оцениваются по первоначальной стоимости, которая определяется на момент их поступления по-разному в зависимости от источника поступления.

Для нематериальных активов, полученных от учредителей в качестве вклада в уставный капитал, первоначальная их стоимость определяется по договоренности сторон. Для приобретенных за плату у других организаций и лиц нематериальных активов первоначальная стоимость равна сумме фактически произведенных расходов на их покупку. Первоначальная стоимость нематериальных активов, созданных самой организацией, определяется по стоимости их изготовления. Для нематериальных активов, полученных безвозмездно от других организаций и лиц, первоначальная стоимость представляет собой рыночную их стоимость на дату оприходования.

Затраты по приобретению нематериальных активов включают суммы, выплаченные продавцу объекта, посредникам, за информационные и консультационные услуги, регистрационные сборы и пошлины, таможенные расходы и другие расходы, связанные с приобретением объектов. Расходы по созданию нематериальных активов и доведению их до состояния, пригодного к использованию, складываются из начисленной соответствующим работникам оплаты труда, отчислений на социальные нужды, материальных затрат и общепроизводственных и общехозяйственных расходов.

Нематериальные активы, поступающие в организацию в порядке обмена на какое-либо имущество, оценивают исходя из стоимости обмениваемого имущества.

Оценка нематериальных активов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путём пересчета иностранной валюты по курсу Центрального банка РФ, действующему на дату приобретения объекта.

Первоначальная стоимость принятых к учету нематериальных активов не изменяется, за исключением таких случаев, как:

Коммерческая организация может один раз в год на начало отчетного периода производить переоценку группы однородных нематериальных активов по текущей рыночной стоимости, определяемой по данным активного рынка данных нематериальных активов. Решение о переоценке должно быть принято в учетной политике организации. При принятии такого решения организация в последующие отчетные периоды должна будет постоянно проводить переоценки.

Результаты переоценки должны приводиться в пояснительной записке предыдущего отчетного периода и показываться в бухгалтерском балансе на начало отчетного года.

Порядок отражения результатов переоценки нематериальных активов на счетах бухгалтерского учета следующий:

суммы дооценки нематериальных активов зачисляются в добавочный капитал организации;

суммы уценки нематериальных активов отражаются на счете нераспределенной прибыли.

При выбытии нематериального актива сумма его дооценки списывается со счета добавочного капитала на счет нераспределенной прибыли организации.

Нематериальные активы могут проверяться на их обесценение. которое производится в порядке, установленном МСФО 36. Оценка обесценения активов принимается в учетной политике организации.

Для выявления обесценения организация должна на отчетную дату проверять наличие факторов, указывающих на возможность уменьшения стоимости нематериальных активов. Такие факторы могут быть как внешними, так и внутренними.

К внешним факторам обесценения относятся следующие:

реальное или ожидаемое падение цен на продукцию;

превышение реальных затрат на производство продукции над ожидаемыми;

балансовая стоимость чистых активов организации больше, чем рыночная капитализация организации;

увеличение процентных ставок;

рыночная стоимость актива уменьшается скорее, чем просто от нормального использования.

К внутренним факторам обесценения относятся следующие:

имеются доказательства устаревания актива;

организация меняет степень и способ использования актива (например, по плану прекращения деятельности и др.);

экономические результаты использования актива хуже, чем ожидалось.

В случае если балансовая стоимость нематериального актива стала выше его возмещаемой стоимости, то актив признается обесцененным и признаются убытки от его обесценения.

Синтетический учет нематериальных активов

Жизненный цикл нематериальных активов содержит следующие этапы: поступление – участие в производственном процессе – выбытие.

Учет нематериальных активов ведется по их видам и отдельным объектам.

Единицей бухгалтерского учета нематериальных активов служит инвентарный объект. В качестве инвентарного объекта может выступать:

совокупность прав, вытекающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средства индивидуализации и т.п. предназначенных для выполнения определенных самостоятельных функций;

сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (единая технология, кинофильм, мультимедийный продукт и др.).

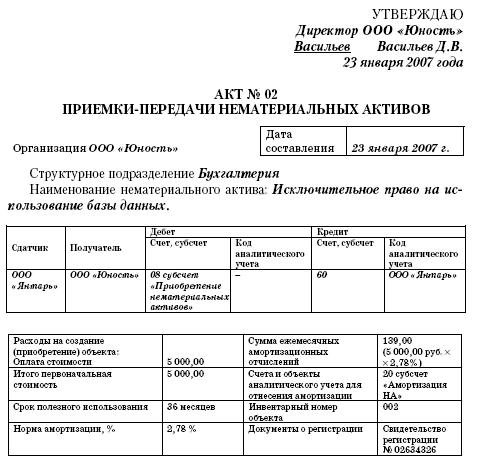

Учет нематериальных активов ведется на основе документов, аналогичных документам по основным средствам (акт приемки нематериальных активов, акт передачи и т.п.). Основанием для составления акта приемки являются такие документы, как патенты, свидетельства.

Синтетический учет нематериальных активов ведется на активном счете 04 «Нематериальные активы» по первоначальной и (или) остаточной стоимости.

Учет поступления нематериальных активов

Поступление нематериальных активов может осуществляться в виде вклада в уставный капитал, безвозмездного получения, приобретения и разработки своими силами.

При вкладе нематериальных активов в уставный капитал их стоимость определяется по согласованной оценке учредителей. В соответствии с законом об акционерных обществах, если стоимость вносимого в уставный капитал нематериального актива больше 200 ММОТ, то требуется его оценка независимым оценщиком. Оценка нематериального актива должна быть равна оценке учредителей, но не выше оценки независимого оценщика.

Полученные вклады в уставный капитал НДС и налогом на прибыль не облагаются.

В налоговом учете нематериальные активы, полученные в виде вклада в уставный (складочный) капитал оцениваются по налоговой остаточной стоимости передающей стороны на дату перехода права стоимости с учетом дополнительных расходов, осуществляемых передающей стороной при условии, что эти расходы определены в качестве взноса в уставный (складочный) капитал. Если получающая сторона не может документально подтвердить стоимость вносимых нематериальных активов, то стоимость этого нематериального актива либо его части признается равной нулю.

При получении нематериальных активов в уставный капитал от физических лиц и иностранных организаций их остаточной стоимостью признаются документально подтвержденные расходы на их приобретение (создание) с учетом амортизации (износа), начисленной в целях налогообложения прибыли (дохода) в государстве, налоговым резидентом которого является передающая сторона, но не выше рыночной стоимости этого нематериального актива, подтвержденной независимым оценщиком, действующим в соответствии с законодательством указанного государства.

Безвозмездно полученные нематериальные активы относятся на доходы будущих периодов организации.

Положительная деловая репутация организации рассматривается как надбавка к цене, уплачиваемая покупателем в ожидании будущих выгод, и учитывается в качестве отдельного инвентарного объекта.

Отрицательная деловая репутация организации рассматривается как скидка с цены, предоставляемая покупателю в связи с отсутствием стабильных покупателей, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т.п. и учитывается как доходы будущих периодов.

В случае приобретения организации как имущественного комплекса деловая репутация организации определяется расчетным путем как разница между уплачиваемой продавцу суммой и суммой всех активов и обязательств по бухгалтерскому балансу организации на дату ее покупки:

Учет амортизации нематериальных активов

Амортизация начисляется в течение срока полезного использования по нематериальным активам, по которым определен срок полезного использования.

Амортизация не начисляется:

по нематериальным активам, по которым не определен срок полезного использования;

по нематериальным активам некоммерческих организаций.

Начисление амортизации нематериальных активов производится в отчетном периоде независимо от результатов хозяйственной деятельности организации.

Срок полезного использования может устанавливаться:

в месяцах в течение периода, в котором организация предполагает получать экономические выгоды от использования нематериального актива;

из количества продукции или иного показателя объема работ, ожидаемого к получению в результате использования нематериального актива.

Срок полезного использования нематериального актива ежегодно уточняется в соответствии с намерениями организации относительно длительности его применения и корректируется амортизация в текущем и последующих отчетных периодах. За прошлое время пересчет амортизации при этом не производится. Корректировки, возникшие при изменении срока, отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года путем изменения оценочных значений.

Амортизация нематериальных активов может начисляться следующими способами:

способом уменьшаемого остатка;

способом списания стоимости пропорционально объему продукции (работ).

Выбор способа определения амортизации нематериального актива производится организацией исходя из расчета будущих экономических выгод от использования и продажи нематериального актива. В случае невозможности установления будущих экономических выгод от использования нематериального актива применяется линейный метод начисления амортизации.

Положительная деловая репутация организации амортизируется в течение 20 лет (но не более срока деятельности организации) линейным способом. Отрицательная деловая репутация организации не амортизируется и в полной сумме единовременно списывается на прочие доходы организации.

Способ начисления амортизации ежегодно пересматривается на основе существенного изменения предполагаемых будущих экономических выгод от использования нематериального актива. Корректировки, возникшие при этом, отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года путем изменения оценочных значений.

Начисление амортизации по нематериальным активам начинается с 1-го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и осуществляется до полного погашения стоимости объекта или списания этого актива с бухгалтерского учета.

В течение срока полезного использования нематериальных активов начисление амортизации не приостанавливается.

Прекращается начисление амортизации по нематериальным активам с 1-го числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета.

В бухгалтерском учете начисление амортизации отражается путем накопления начисленных сумм амортизации на отдельном счете 05 «Амортизация нематериальных активов».

Учет выбытия нематериальных активов

Выбытие нематериальных активов может происходить в виде вклада в уставные капиталы других организаций, безвозмездной передачи, вклада в совместную деятельность, ликвидации и продажи.

Учет выбытия нематериальных активов осуществляется аналогично учету выбытия основных средств. Операции по выбытию нематериальных активов отражаются на счете 91.

В налоговом учете суммы доходов и расходов организации при выбытии нематериального актива в виде вклада в уставный капитал организации, а также при безвозмездной передаче нематериального актива, не учитываются.

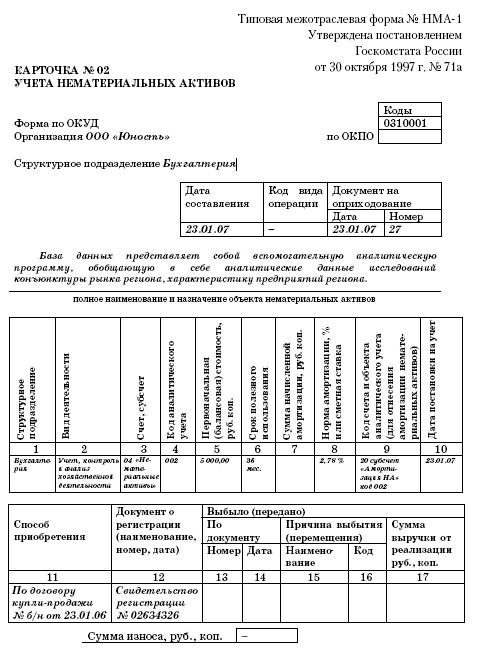

Образец бланка карточки учета НМА можно скачать по ссылке:

Скачать типовой образец формы в MS Excel!

Данный образец бланка карточки учета НМА программа БухСофт заполняет автоматически! Подробнее об автоматизации бух. учета

УКАЗАНИЯ ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ КАРТОЧКИ УЧЕТА НМАВыдержка из постановления Госкомстата РФ от 30 октября 1997 г. №71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве"

Применяется для учета всех видов нематериальных активов, поступивших в использование в организацию. Порядок отнесения объектов к нематериальным активам и их состав регулируется законодательными и другими нормативными актами.

Карточка ведется в бухгалтерии на каждый объект. Форма заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации.

В графе 7 указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования.

В разделе "Краткая характеристика объекта нематериальных активов" записываются только основные показатели объекта, исключая дублирование данных имеющейся в организации технической документации на данный объект.

В раздел: Образцы бланков учета основных средств и нематериальных активов >>

В раздел: Программа склад, складской учет в программах Бухсофт >>