Категория: Бланки/Образцы

В процессе функционирования предприятиям постоянно приходится решать проблемы обновления своей технической базы. Естественный процесс изнашивания оборудования усугубляется техническим прогрессом и, как следствие, моральным старением средств труда. Одним из направлений инвестирования является вложение средств в основные и нематериальные средства предприятия.

Основные средства поступают в организацию:

· от учредителей в счет вклада в уставный капитал ;

· в результате строительства;

· путем приобретения за плату;

· путем безвозмездной передачи

· по договору мены.

При получении в собственность основных средств в бухгалтерском учете на счете 08 отражаются вложения во внеоборотные активы. При вводе основных средств в эксплуатацию формируется первоначальная стоимость объектов основных средств, учитываемая на счете 01 "Основные средства".

Ввод в эксплуатацию основных средств осуществляется на основании письменного приказа (распоряжения) руководителя организации.

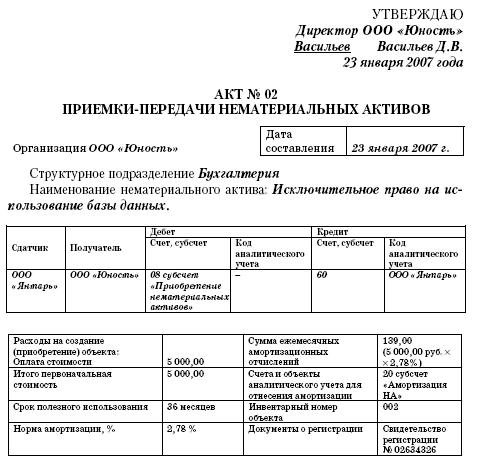

Нематериальные активы принимаются к учету по первоначальной стоимости. под которой, в соответствии с ПБУ 14/2000, понимается сумма фактических расходов на приобретение, за исключением НДС и иных возмещаемых налогов. Для определения первоначальной стоимости нематериальных активов используется "Справка о затратах. включенных в первоначальную стоимость нематериального актива ". Стоимость нематериальных активов. по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

На балансе нематериальные активы учитываются по остаточной стоимости. которая определяется как разница между первоначальной стоимостью и начисленной амортизацией.

Поступление нематериальных активов в организацию происходит в следующих случаях:

· приобретение нематериальных активов за плату;

· создание нематериальных активов собственными силами или с привлечением сторонних исполнителей;

· получение нематериальных активов на безвозмездной основе;

· приобретение нематериальных активов по договору мены.

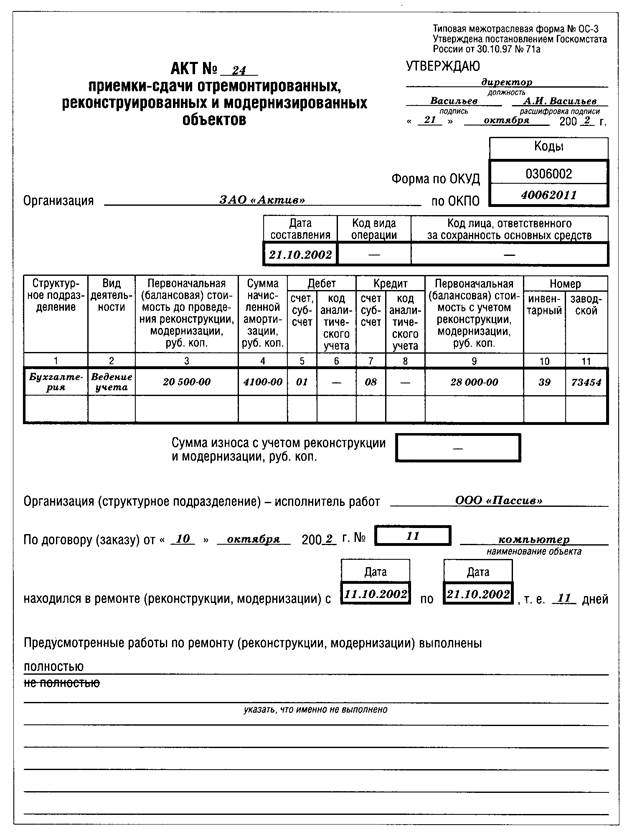

Ввод в эксплуатацию основных фондов и поступление нематериальных активов отражается в документах Основные средства и Амортизация

Вторым условием для принятия расходов на главные средства является факт их оплаты. Срок полезного использования оборудования личным бизнесменом - 61 месяц (4-ая амортизационная группа со сроком полезного использования выше 5 до 7 лет включительно).

4 методических советов по бухгалтерскому учету нематериальных активов, утвержденных приказом минфина от г.Нк рф признается передача на возмездной базе (в том числе обмен) права принадлежности на объект главных средств, а также его передача на безвозмездной базе.

4 методических советов по бухгалтерскому учету нематериальных активов, утвержденных приказом минфина от г.Нк рф признается передача на возмездной базе (в том числе обмен) права принадлежности на объект главных средств, а также его передача на безвозмездной базе.

Введенным в эксплуатацию начиная с года. Как в этом случае учесть расходы, к примеру, на обновление (переработку) программного обеспечения, являющегося нематериальным активом? Кошкина является штатным сотрудником ооо андромеда, от управления которого она получила служебное задание на разработку программного продукта туманность андромеды. Таким образом, в бухгалтерском учете предприятие может произвести дооценку объекта нематериальных активов в согласовании с п. Следует напомнить читателю, что в согласовании с положениями федерального закона от г.

Ввод в эксплуатацию компьютерной программы в бухгалтерскомВ зависимости от нрава и объема ремонтных работ различают текущий, средний и серьезный ремонт главных средств. В эталон учетных политик включены только методы (варианты). Исключительное право на товарный символ налоговый кодекс рф относит к нематериальным активам (п. Д-т 01 к-т 08 не в момент ввода в эксплуатацию (так поступают многие).

Восстановленные расходы могут быть уменьшены на суммы начисленной амортизации в согласовании с гл. N 71а об утверждении унифицированных форм.Амортизация нематериальных активов и главных средств. Другими словами, списывать расходы на главные средства можно только в течение 1-го налога периода, которым в согласовании с положениями гл.

Восстановленные расходы могут быть уменьшены на суммы начисленной амортизации в согласовании с гл. N 71а об утверждении унифицированных форм.Амортизация нематериальных активов и главных средств. Другими словами, списывать расходы на главные средства можно только в течение 1-го налога периода, которым в согласовании с положениями гл.

Акт ввода в эксплуатацию нематериальных активов. Ввода в эксплуатацию указанного выше объекта осуществляется с момента подписания настоящего акта. Подскажите, нужно ли делать акт ввода в эксплуатацию нма. Обязанность составления приказа о вводе нма в эксплуатацию законодательством прямо не. Эксплуатацию немате- стоимость с 20года зации, зации. В акте должно быть указано точное наименование вида нематериального актива. Поделитесь, пожалуйста, формой акта о вводе в эксплуатацию (акта приемки) нма. ), содержит только форму карточки учета нематериальных активов n нма-1.

Во-первых, к нематериальным активам относятся права, возникающие из патентов на изобретения, промышленные образцы. Актом ввода в эксплуатацию, актом. Выручайте ищу образец акта ввода в эксплуатацию нематериального актива. То что надо акта акта как скидывать картинки разных форматов в машину через usb. Ввод в эксплуатацию (основных средств, нематериальных активов) - дата готовности к фактическому использованию основных. Ос-1б акт о приеме-передаче. Регистр информации об объекте нематериальных активов. Дата приобретения первичные документы (накладная, лицензия, акт ввода в эксплуатацию и.). Акт приемки - передачи нематериальных активов. Срок эксплуатации, мес.всего - ------------------------- ----------------------------- 123456. Образец акта ввода в эксплуатацию оборудования. Акт ввода в эксплуатацию оборудования документ, который составлен несколькими лицами и подтверждает. Ввод в эксплуатацию. Или нематериального актива. Актами приемки.

Ввод в эксплуатацию (основных средств, нематериальных активов) ввод в эксплуатацию. Акт ввода в эксплуатацию нематериальных активов г. Все оборудование, которое вы. Акт ввода в эксплуатацию. Основных средств и нематериальных активов. (образец.). Акт ввода в эксплуатацию. Учет нематериальных активов. Найдёте шаблоны и образцы. На нематериальный актив в. И образцы договоров, в. Ввода в эксплуатацию акт.

В учетной системе 1С 8: "Управление торговым предприятием" учет НМА (нематериальных активов) выведен в отдельный блок специализированных документов подсистемы:

В типовой конфигурации предусмотрено отражение следующих операций с НМА – покупка; ввод в эксплуатацию; начисление амортизации; перемещение; модернизация; инвентаризация; продажа и списание.

Перечень НМА. как введенных в эксплуатацию, так и еще не принятых к учету ведется на базе справочника «Нематериальные активы». В справочнике хранится только информация о наименовании и налоговом назначении нематериального актива, остальные учетные параметры задаются при вводе в эксплуатацию и записываются в регистры сведений. Просмотреть информацию, записанную в регистре сведений, можно из справчника «Нематериальные активы».

Учет капитальных инвестиций в нематериальные активы может вестись одним из способов:

Для оформления операций покупки «готовых» к использованию НМА, предназначен документ «Поступление НМА», скриншот которого приведен ниже.

В документе указывается контрагент, от которого поступил нематериальный актив и договор, а также валюта документа. В табличной части «Нематериальные активы» необходимо указать НМА, который поступает и его стоимость, счет учета и налоговое назначения нематериального актива. Если НМА не планируется использовать в хозяйственной деятельности, то необходимо указать налоговое назначение в карточке НМА «Необл. НДС, нехоз».

Отражение операции по созданию нематериального актива, то есть накопление затрат на объекте строительства, отражается документом «Поступление товаров и услуг» с видом операции «Объекты строительства». В документе необходимо указать контрагента и его договор, а также валюту документа. В табличной части «Объекты строительства» указывается объект, на который накапливаются затраты, сумма, счет учета капитальных инвестиций и налоговое назначение. При этом в документе указывается статья затрат с видом затрат «Прочие» и характером затрат «Вложения во внеоборотные активы».

Ввод в эксплуатацию НМА

Для отражения операции постановки нематериальных активов на учет (ввода в эксплуатацию) в конфигурации используется документ «Принятие к учету НМА». В документе указываются основные характеристики, влияющие на отражение объекта в учете (счета учета, счет учета амортизации, способы и параметры отражения амортизации).

В документе три вида операций для работы с НМА:

В табличной части «Нематериальный актив» указывается НМА, счет учета капитальных инвестиций и способ отражения расходов по амортизации. В зависимости от того, какие счета учета и статьи затрат указаны в способе отражения, на такой аналитике и будут отражаться расходы по данному нематериальному активу.

На закладке «Учетные данные» указываются параметры для начисления амортизации в бухгалтерском, налоговом и управленческом учетах. Для целей налогового учета формируемые данные зависят от налогового назначения в карточке актива и от флага «Начислять амортизацию» в документе ввода в эксплуатацию.

В программе, предусмотрены следующие способы начисления амортизации НМА: прямолинейный, уменьшения остатка, производственный, кумулятивный (по сумме чисел лет), ускоренного уменьшения остатка.

В программе, предусмотрены следующие способы начисления амортизации НМА: прямолинейный, уменьшения остатка, производственный, кумулятивный (по сумме чисел лет), ускоренного уменьшения остатка.

Начисление амортизации в бухгалтерском и налоговом учете выполняется одновременно и ежемесячно. Начисление амортизации производится документом «Закрытие месяца» с установленными в нем соответствующими флагами. При принятии к учету нематериального актива должен быть обязательно указан метод расчета амортизации. Амортизация по вновь введенным НМА, начисляется на следующий месяц после ввода в эксплуатацию.

Для начисления амортизации в управленческом учете используется документ «Закрытие месяца» без указания организации.

Процесс модернизации (улучшения) нематериально актива отражается в типовой конфигурации в 2 этапа:

Списание накопленных затрат и увеличение стоимости объекта в результате модернизации производится с помощью документа «Модернизация НМА». Для примера на скриншотах показано как отразить в 1С увеличение стоимости покупки услуг по «доработке» программы:

Проанализировать информацию о вложении капитальных инвестиций в нематериальные активы, можно с помощью отчета «Оборотно-сальдовая ведомость» по счету 154 «Капитальные инвестиции», с помощью отчета «Анализ субконто». с отбором по виду субконто «Нематериальные активы», можно проанализировать все операции, которые происходили за период с НМА.

Для анализа информации о начисленной амортизации по разделам учетам существуют следующие отчеты: Ведомость амортизации НМА за период (бухгалтерский учет), Ведомость амортизации НМА за период (налоговый учет), Ведомость амортизации НМА.

Купить программу 1С можно здесь www.softmaster.com.ua

Посмотреть, а также ознакомится с нашими самостоятельными курсами по 1С. можно по ссылкам:

Принципы учета нематериальных активов в 1С предприятие - Ультрабизнес Reviewed by Bambino on Апр 05.

В учетной системе 1С 8: "Управление Rating: 0

Нет, не можете. В бухгалтерском учете нужно начислять амортизацию с месяца, следующего за тем, в котором объекты были приняты к учету в качестве нематериальных активов. В Налоговом учете начислять амортизацию нужно с 1-го числа месяца, следующего за месяцем, в котором имущество было введено в эксплуатацию. Как определить дату ввода в эксплуатацию для нематериальных активов, в законодательстве не установлено. В связи с этим дату ввода можно установить внутренним документом организации в более поздние сроки.

Но в этом случае будут возникать временные разницы. Поэтому в бухучете придется отражать отложенные налоговые обязательства.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как начислить амортизацию по нематериальным активам в бухучете

Начало начисления амортизации

Начисляйте амортизацию с месяца, следующего за тем, в котором объекты были приняты к учету в качестве нематериальных активов.* В дальнейшем амортизацию начисляйте ежемесячно независимо от результатов деятельности организации. Такие правила установлены пунктами 31 и 33 ПБУ 14/2007. В течение срока полезного использования нематериального актива начисление амортизации не приостанавливается (абз. 2 п. 31 ПБУ 14/2007 ).

государственный советник налоговой службы РФ I ранга

2. Рекомендация:Как начислить амортизацию по нематериальным активам. Организация применяет общую систему налогообложения

По правилам пункта 4 статьи 259 Налогового кодекса РФ начислять амортизацию нужно с 1-го числа месяца, следующего за месяцем, в котором имущество было введено в эксплуатацию. Как определить дату ввода в эксплуатацию для нематериальных активов, в законодательстве не установлено. В связи с этим дату ввода следует установить внутренним документом организации.* Согласно разъяснениям Минфина России нематериальный актив нужно вводить в эксплуатацию, когда объект начинают использовать в деятельности, направленной на получение дохода (письмо Минфина России от 1 июля 2008 г. № 07-05-06-149 ).

Из-за различий в правилах амортизации нематериальных активов в бухгалтерском и налоговом учете суммы амортизационных отчислений, которые включаются в расходы при определении балансовой и налогооблагаемой прибыли, могут не совпадать. В частности, размер амортизационных отчислений будет различным:

В каждом из этих случаев будут возникать постоянные или временные разницы. Поэтому в бухучете придется отражать постоянные или отложенные налоговые активы (обязательства). Такие правила установлены пунктом 3 ПБУ 18/02.*

государственный советник налоговой службы РФ I ранга

Елена Орлова, эксперт Системы Главбух.

Ответ утвержден Александром Родионовым,

заместителем руководителя экспертной поддержки.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.