Категория: Бланки/Образцы

Установить, что оплата переговоров, сделанных сотрудниками свнедрением служебных средств связи винтересах организации, делается вполном размере засчет средств организации. разглядим отражение выплаты компенсации за мобильную связь в бухгалтерском и налоговом учете на примере. Контроль заисполнением реального приказа поручаю заместителю директора пообщим вопросам седову н. Во-первых, организация может без помощи других закупить телефонные аппараты, подключить ихккорпоративному тарифу иуже такие готовые телефоны выдавать сотрудникам. Рр ррс ррррріррссс ррё сссрс рр ссрёррёсрсрєрр ррёср рр ррррср рісрррі ррссрр ррр рїссрр ррррсрёс ссрріррррр рєрррїрєрё.

нужно ли начислять страховые взносы на компенсации служебных расходов.  Так, к примеру, без мобильных телефонов при осуществлении трудовой.

Так, к примеру, без мобильных телефонов при осуществлении трудовой.  Для простоты примера мы отражаем всю сумму за месяц в одном счете.

Для простоты примера мы отражаем всю сумму за месяц в одном счете.

Докладная записка иприказ будут достаточным основанием для учета врасходах сумм компенсаций, выплачиваемых сотруднику завнедрение личного имущества вслужебных целях (пп. чтоб отнести эти суммы на расходы для целей налогообложения, требуется обоснование производственной необходимости переговоров. Если эти расходы имели непроизводственный нрав - положить на телефон определенный предел, в рамках которого работнику будет разрешено разговаривать в роуминге. Компенсация за внедрение мобильной связи. Если по правилам оператора мобильной связи цена sim-карты стопроцентно.

Образец приказа по компенсации услуг сотовой связи сотрудникамО приобретении служебных мобильных телефонов и оплате по ним телефонных. В целях учета расходов сотовой связи в служебных целях приказываю. большая часть организаций, оплачивающих своим работникам мобильную связь, предпочитают подключение ккорпоративному тарифному плану. Иредкий телефонный аппарат превзойдет постоимости этот предел (цена определяется без учета ндс). Ндфл платить придется с суммы аренды, любопытно, а амортизацию по этим телефонам я могу начислять в налоговом учете. Выдача телефонов делается втечение 10рабочих дней смомента передачи вхозяйственный отдел соответственного заявления сотрудника, завизированного его конкретным управляющим.

Оплата корпоративного телефона

Порядок заключения договоров на оказание услуг мобильной связи определен в разделе II Правил, утвержденных постановлением Правительства РФ от 25 мая 2005 г. № 328. По договору оператор мобильной связи предоставляет организации определенное количество абонентских номеров (сим-карт) и периодически выставляет счета на оплату переговоров.

Для контроля за расходованием средств целесообразно разработать правила пользования служебными мобильными телефонами. В них можно установить:

При выдаче сим-карт сотрудников нужно ознакомить с этими правилами под подпись. На основании этих правил, организация может квалифицировать ведение личных переговоров как нанесение материального ущерба и удерживать с сотрудников соответствующие суммы (ст. 232 ТК РФ).

НДФЛ, страховые взносы и налог на прибыль

Расходы на сотовую связь и оплату служебных переговоров с корпоративного телефона не облагаются НДФЛ, а также взносами на обязательное социальное страхование. Сумма таких затрат учитывается при налогообложении прибыли.

Расходы на сотовую связь и оплату личных переговоров, не возмещенная сотрудниками, является их доходом в натуральной форме (п. 2 ст. 211 НК РФ). Такие затраты при налогообложении прибыли не учитывают. Независимо от того, какую систему налогообложения применяет организация, с этого дохода нужно рассчитать НДФЛ. Сумму налога удержите при выплате сотруднику любых денежных сумм (п. 4 ст. 226 НК РФ).

На стоимость личных переговоров сотрудников нужно начислить взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний. Это связано с тем, что данная выплата рассматривается как оплата за сотрудника услуг. Такие выплаты работодатель осуществляет в рамках трудового договора. Кроме того, они не включены как в закрытый перечень выплат, не облагаемых взносами на обязательное пенсионное (социальное, медицинское) страхование, так и в закрытый перечень выплат, не облагаемых взносами на страхование от несчастных случаев и профзаболеваний.

Расходы на сотовую связь включите в состав затрат по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). В бухучете расчеты с оператором мобильной связи отразите на счете 60 »Расчеты с поставщиками и подрядчиками».

В зависимости от того, в каком подразделении работает сотрудник и какие функции он выполняет, начисление затрат на сотовую связь отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44. ) Кредит 60

– отражены расходы на сотовую связь (на основании документов, предъявленных оператором связи).

Расплачиваться с оператором связи организация может деньгами или с помощью карт экспресс-оплаты (п. 43 и 44 Правил, утвержденных постановлением Правительства РФ от 25 мая 2005 г. № 328).

Оплату услуг мобильной связи по безналичному расчету отразите проводкой:

Дебет 60 Кредит 51

– оплачены услуги мобильной связи.

Помимо служебных организация может оплатить и личные переговоры сотрудников. Если сотрудники не возмещают эти затраты, включите их в состав прочих расходов (п. 11 ПБУ 10/99). Эти операции отражают записями:

Дебет 73 Кредит 60

– отражена стоимость личных телефонных переговоров, не подлежащая возмещению за счет сотрудников;

Дебет 91-2 Кредит 73

– списана стоимость личных телефонных переговоров, не возмещаемых сотрудниками;

Дебет 70 Кредит 68 субсчет »Расчеты по НДФЛ»

– удержан НДФЛ, рассчитанный со стоимости личных телефонных переговоров, не подлежащей возмещению за счет сотрудников (при выплате очередной зарплаты);

Дебет 91-2 Кредит 69

– начислены страховые взносы со стоимости личных телефонных переговоров, не подлежащей возмещению за счет сотрудников.

Если сотрудники возмещают стоимость личных переговоров, сделайте проводку:

Дебет 73 Кредит 60

– отражена стоимость личных телефонных переговоров, подлежащая возмещению за счет сотрудников;

Дебет 70 Кредит 73

– удержана из зарплаты сотрудника стоимость личных телефонных переговоров.

Использование личного телефона

При использовании в работе собственного мобильного телефона сотрудник вправе получить два вида выплат:

Такой порядок установлен статьей 188 Трудового кодекса РФ.

НДФЛ, страховые взносы и налог на прибыль

Независимо от того, какую систему налогообложения применяет организация, компенсация расходов на оплату служебных переговоров с личного телефона не облагается:

При возмещении стоимости служебных звонков организация должна быть готова документально обосновать тот факт, что переговоры с личного телефона велись в служебных целях. Для этого понадобится детализация телефонных звонков, которую может предоставить оператор сотовой связи. Это подтвердит производственный характер и экономическую обоснованность переговоров.

В бухучете начисление компенсации расходов на оплату служебных переговоров отразите по кредиту счета 73 »Расчеты с персоналом по прочим операциям».

В зависимости от того, в каком подразделении работает сотрудник и какие функции он выполняет, при начислении компенсации сделайте запись:

Дебет 20 (23, 25, 26, 29, 44. ) Кредит 73

– начислена компенсация расходов на оплату служебных переговоров с личного телефона.

Как подтвердить расходы на мобильную связь

Выдача корпоративных сим-карт

Допустим, руководство решило приобрести для сотрудников корпоративные сим-карты. Естественно, расходы на мобильную связь тут будет нести сама компания. Чтобы их обосновать, надо иметь минимальный комплект документов. В их числе: договор с оператором связи, приказ руководителя с перечнем работников, которым нужны корпоративные сим-карты, и детализированные ежемесячные отчеты. Если у вас все это есть, можете рассчитывать, что проверяющие не придерутся к расходам. Чиновники это подтверждают в письме Минфина России от 5 июня 2008 г. № 03-03-06/1/350.

И вот что важно. В приказе руководителя обязательно предусмотрите лимиты, в пределах которых компания готова оплачивать разговоры. Тогда определять, какие именно звонки были сделаны в служебных целях, а какие в личных, не потребуется. Все переговоры в пределах установленного директором лимита можно считать обоснованными.

А если директор разрешает сотрудникам разговаривать за счет компании по корпоративным картам без ограничений? Тогда во избежание споров с налоговиками в приказе уточните, что разговоры с таких сим-карт вообще не нормируются.

Расходы на роуминг

Наши сотрудники разговаривают по сотовому телефону в зарубежных поездках или выполняя служебные задания в других регионах страны. Разумеется, тут возникают дополнительные затраты на роуминг. Они входят в состав стоимости услуг сотовой связи. Однако к таким расходам часто придираются налоговые инспекторы. Они считают такие затраты неподтвержденными. Чтобы избежать споров с инспекторами, мы прикладываем дополнительные документы.

Для этой цели подойдут приказы о направлении работников в командировку и командировочные удостоверения. Эти бумаги подтвердят обоснованность оплаты услуг роуминга. Ведь абонент находился вне места основной работы.

В случае споров с инспекторами судьи могут встать на сторону налогоплательщика. Так, в постановлении ФАС Московского округа от 9 июля 2008 г. № КА-А40/5861-08 судьи решили, что роуминг – не самостоятельная услуга. А значит, подтверждать расходы на мобильную связь в роуминге нужно в обычном порядке.

Чтобы уверенно признать расходы на мобильную связь, обзаведитесь максимальным количеством подтверждающих документов. Во-первых, сделайте список должностей, занимая которые работники не могут обходиться без сотовой связи. Из этого документа должно быть видно, почему вы позволяете сотрудникам пользоваться мобильной связью. Например – разъездной характер работы. Или если у них нет стационарного телефона. Такой перечень обязательно утвердите приказом руководителя. Во-вторых, у вас должен быть договор с оператором на предоставление услуг сотовой связи. В-третьих, лучше запрашивайте у оператора связи счета с расшифровкой звонков. За такой комплект документов ратуют и чиновники (письмо Минфина России от 23 июня 2011 г. № 03-03-06/1/378).

Дополнительно имейте в виду, что вам может понадобиться и первичка. С ее помощью вы сможете доказать ревизорам, что услуги связи действительно были оказаны. А также стоит зафиксировать факт того, что работникам необходимо пользоваться сотовой связью, в их должностных инструкциях.

Заранее подготовьте бумаги, которые послужат дополнительным аргументом того, что переговоры работников по мобильным телефонам имели производственный характер.

В частности, это могут быть договоры с контрагентами, справки о состоянии взаиморасчетов. Наконец, просто деловая переписка. В таком случае не страшно, если инспектор вдруг будет проверять детализированные отчеты на предмет того, в служебных ли целях были звонки по сотовому.

Кстати, ревизоры не вправе требовать от компании отчеты, о чем конкретно говорили ваши сотрудники по телефону. Это признали сами налоговики еще в письме МНС России от 22 мая 2000 г. № ВГ-9-02/174.

Сотрудники используют свои личные мобильные телефоны для производственной деятельности компании. Можно ли сотрудникам выплатить компенсацию за использование телефонов и мобильной связи и какие документы нужно при этом оформить?

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Исходя из предоставленной информации, считаем необходимым сообщить:

Использование личного телефона в интересах работодателя возможно в двух вариантах: использование непосредственно аппарата, а также несение работниками затрат на мобильную связь, вызванных переговорами в рамках трудовой деятельности.

Законодатель в ст. 164 ТК РФ определяет компенсации как денежные выплаты, которые установлены для возмещения работнику расходов, понесенных им в целях исполнения им трудовых обязанностей или связанных с трудовыми обязанностей. Согласно ст. 188 ТК РФ в случае если работник с ведома работодателя использует принадлежащее работнику имущество (автотранспорт, какое-либо оборудование, иные технические средства, материалы), работнику выплачивается компенсация за использование и амортизацию указанных вещей и возмещаются расходы, связанные с использованием таких вещей. Работник имеет право на компенсацию, если упомянутые вещи используются в интересах работодателя. Таким образом, компенсация работникам использования телефонов в служебных целях, а также расходов на оплату звонков в интересах службы – не возможность, а необходимость. Т.е. указанная компенсация является обязанностью работодателя.

В соответствии со ст. 188 ТК РФ размер компенсации определяется соглашением сторон трудового договора (работника и работодателя), совершенным в письменной форме. Согласно ст. 11 ТК РФ нормы трудового законодательства и иных актов, содержащих нормы трудового права, не распространяются на лиц, работающих по гражданско-правовому договору. Из этого следует, что для возникновения у работодателя обязанности возместить работнику использование им телефона и расходы на мобильную связь, между работодателем и работником обязательно должен быть заключен трудовой договор, а размер компенсации определен либо в самом трудовом договоре, либо в ином двухстороннем соглашении. Вопросы компенсаций также могут быть урегулированы в коллективном договоре или соглашении (статьи 41, 45 ТК РФ).

Указанная выше позиция изложена, в т.ч. в разъяснениях, данных Министерством финансов РФ в письме от 23.12.2009 № 03-04-07-01/387, письме от 17.06.2009 N 03-04-06-01/138. С данными выводами согласно Управление Федеральной налоговой службы РФ по г. Москве, указавшее на это в письме от 21.01.2008 г. № 28-11/4115, письме от 18.09.2007 г. № 18-11/3/088759@.

Согласно ст. 209 НК РФ доходы физических лиц, являющихся налоговыми резидентами РФ, облагаются налогом на доходы физических лиц. В соответствии со ст. 24 и 226 организация-работодатель является налоговым агентом по НДФЛ и обязана его исчислить, удержать и уплатить в бюджет. Вместе с тем согласно подп. 3 ст. 217 НК РФ компенсации работнику в связи с использованием мобильного телефона в интересах службы, а также компенсация расходов на сотовую связь налогом на доходы физических лиц не облагается.

Министерство финансов РФ, Управление Федеральной налоговой службы РФ по г. Москве в своих письмах подчеркивают, что указанные компенсации должны быть экономически обоснованными. В связи с тем, что налоговое, а также трудовое законодательство не содержат требований или состава документов, которыми должна быть подтверждена обоснованность размера компенсации, суды предоставляют право работодателю самостоятельно определять порядок компенсации работникам расходов на используемые мобильные телефоны и расходов на мобильную связь и перечень документов, подтверждающих такие расходы (постановление Федерального арбитражного суда Центрального округа от 24.06.2011 по делу № А35-8471/2009).

Исходя из вышеизложенного, примерный состав документов для осуществления компенсаций работникам за используемые для нужд работы мобильные телефоны и компенсации расходов на мобильную связь таков:

Размер компенсации, как указано выше, определяется либо на основании письменного соглашения с работником, либо (в случае компенсации расходов на мобильную связь) – на основании счетов оператора. В случае если тариф – безлимитный, можно оплачивать его полную стоимость. Если сумма зависит от времени разговоров, целесообразно определять стоимость звонков по работе на основании детализации счета, предоставленного работником.

Хотите получить юридическую консультацию по Вашему вопросу? Позвоните мне сейчас!

Автор: Елена Орлова, налоговый консультант ЗАО «АудитСибМаш» КГ «Лекс», член Палаты налоговых консультантов РФ

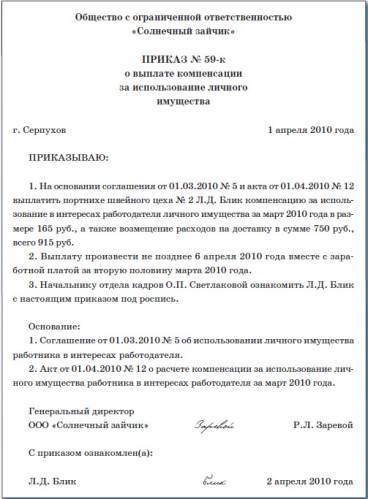

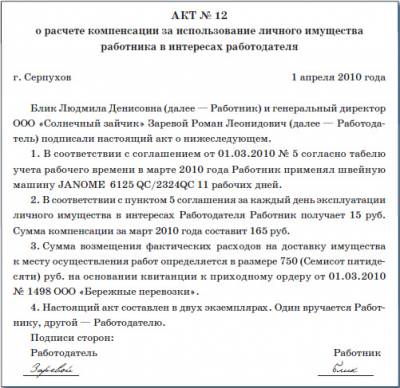

Выплата компенсации за использование и износ с согласия или ведома работодателя и в его интересах личного имущества работника, а также возмещение расходов, связанных с использованием личного имущества, предусмотрены статьей 188 Трудового кодекса РФ. Но для того, чтобы принять для целей налогообложения понесенные расходы и избежать претензий со стороны проверяющих, организации необходимо своевременно позаботиться об оформлении необходимых документов.

Рассмотрим, какие документы необходимы организации.

Во-первых, необходимо прописать в должностной инструкции, при исполнении каких обязанностей работник может пользоваться мобильной связью (письмо Минфина России от 19 января 2009 г. № 03-03-07/2). В письме от 23 мая 2005 г. № 03-03-01-04/1/275 Минфин России пояснил, что даже во время нахождения сотрудника на отдыхе, в том числе в официально установленные выходные и праздничные дни и в период отпуска, затраты на оплату услуг сотовой связи также могут признаваться расходами для целей налогообложения, если такая необходимость использовать сотовый телефон в служебных целях обусловлена установленными в должностной инструкции обязанностями.

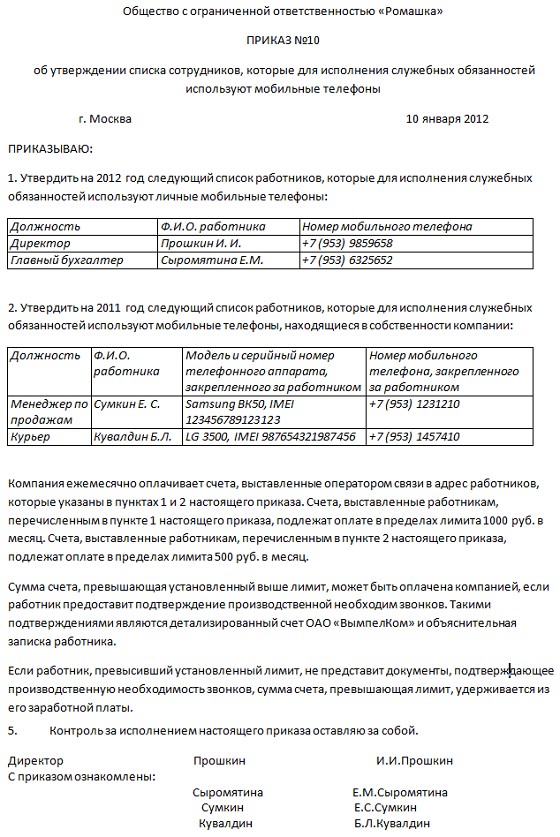

Во-вторых, нужно составить и утвердить приказом руководителя организации список работников, использующих в служебных целях мобильный телефон.

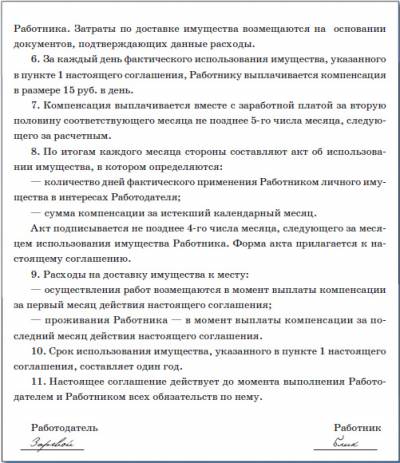

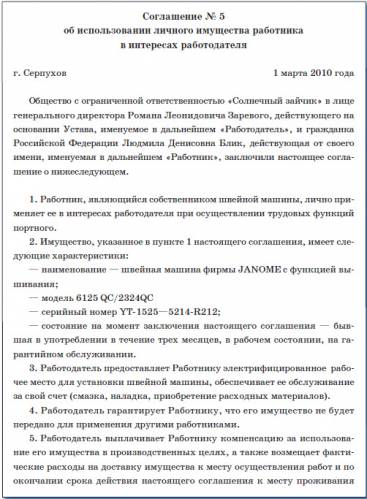

В-третьих, между организацией и этими работниками должны быть заключены письменные соглашения о возмещении расходов за использование личного мобильного телефона. Как правило, в соглашении указывается определенная сумма компенсации за использование сотового телефона в месяц, а в отношении возмещаемых расходов говорится, что их сумма рассчитывается ежемесячно на основании детализированного счета, выставляемого оператором сотовой связи.

В-четвертых, необходим договор между работником и оператором сотовой связи и ежемесячные детализированные счета, выставляемые на имя физического лица.

В-пятых, организации нужно иметь документы или их заверенные копии, подтверждающие право собственности работника на мобильный телефон. От работника следует получить документы на покупку мобильного телефона – кассовый чек, а также накладную или товарный чек. Такую позицию неоднократно высказывал Минфин России (письма от 17.06.2009 г. № 03-04-06-01/138, 11.03.2008 г. № 03-04-06-02/28). Замечу, что такого требования нет ни в Налоговом, ни в Трудовом кодексах.

В бухгалтерском учете компенсация, выплачиваемая работнику за использование личного телефона в служебных целях, является расходом по обычным видам деятельности. Основание - п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н. Для обобщения информации о расчетах организации по компенсационным выплатам за использование имущества работников в служебных интересах целесообразно открыть одноименный субсчет к счету 73.

Куликов С.С. является сотрудником ООО «Авангард», занимающегося продажей офисной мебели. Он использует свой мобильный телефон в служебных целях. Организация в марте 2011 г. оплатила счет на сумму 12000 руб. Стоимость личных разговоров – 7000 руб. (в том числе НДС – 1067 руб.), служебных разговоров – 5000 руб. (в том числе НДС – 763 руб.). Ежемесячная компенсация за использование мобильного телефона составила 200 руб.

В бухгалтерском учете ООО «Авангард» будут оформлены следующие проводки:

Дебет сч. 60 Кредит сч. 51 – 12000 руб. – произведена оплата счета за разговоры по мобильному телефону.

Дебет сч. 73 Кредит сч. 60 – 7000 руб. – отражена стоимость личных разговоров Куликова С. С.

Дебет сч. 44 Кредит сч. 60 – 5000 руб. – отнесена на расходы стоимость служебных разговоров.

Дебет сч. 44 Кредит сч. 73 – 200 руб. – отнесена на расходы компенсация за применение телефона в производственных целях

Дебет сч. 70 Кредит сч. 73 – 6800 руб. (7000 руб. – 200 руб.) – удержана из заработной платы стоимость личных переговоров без учета компенсации

Если компенсация работнику за использование личного телефона в служебных целях предусмотрена в трудовом и (или) коллективном договоре, то указанная выплата учитывается в налоговом учете в составе расходов на оплату труда (письмо УФНС России по г. Москве от 18.01.2008 г. № 21-18/44-1).

Согласно ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Сумму расходов, возмещаемых работнику, организация-работодатель может включать в прочие расходы, связанные с производством и реализацией, на основании подп. 25 п. 1 ст. 264 НК РФ.

Главное требование налоговых органов – наличие у организации детализированных счетов, подтверждающих производственный характер разговоров, для включения расходов в налогооблагаемую базу по налогу на прибыль. При отсутствии подтверждающих документов такие разговоры, по мнению налогового органа, рассматриваются как звонки частного характера, и выплаченная сотрудникам компенсация для целей налогообложения прибыли не учитывается. В противовес этому требованию в постановлении ФАС ПО от 9.04.2008 г. № А57-11527/06 говорится, что указание налогового органа о необходимости представления налогоплательщиком детализации переговоров не основано на нормах законодательства. Детализация переговоров сама по себе не позволяет выявить их содержание и экономическую оправданность. Достаточно того, что телефонные переговоры были произведены в рабочее время и связаны с исполнением должностных обязанностей.

В соответствии с п. 3 ст. 217 НК РФ освобождены от обложения НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с исполнением физическим лицом трудовых обязанностей.

Нормы компенсации за использование личного мобильного телефона в служебных целях, учитываемые в целях обложения НДФЛ, законодательством РФ не установлены, но согласно ст. 188 ТК РФ размер возмещения указанных расходов определяется соглашением сторон трудового договора, выраженным в письменной форме. Как показывает анализ судебной практики, суды поддерживают эту позицию (см. постановление ФАС Северо-Западного округа от 17 июля 2007 г. № А56-49256/2006, постановление ФАС Московского округа от 27 февраля 2006 г. № КА-А41/14217-05).

Проверяя организацию, налоговые органы требуют наличие детализированных счетов по каждому работнику, использующему телефон, и при их отсутствии начисляют НДФЛ на сумму компенсации, т.к. считают, что производственный характер переговоров не доказан. В деле, рассмотренном ФАС СКО (постановление от 18.06.2009 г. № А53-14011/2008-С5-14), организация в подтверждение того, что оплачивала услуги связи своим работникам в связи с выполнением ими трудовых обязанностей, представила: приказы, в которых определена ежемесячная сумма оплаты затрат за услуги мобильной связи, с указанием фамилии работника, его должности, должностные инструкции сотрудников, в которых для них предусмотрена обязанность использовать мобильную телефонную связь для выполнения своих должностных обязанностей. Суд признал наличие этих документов достаточным для того, чтобы сделать вывод, что НДФЛ доначислен налоговиками неправомерно.

Но есть примеры, в которых арбитры включили сумму компенсации в облагаемую базу, поскольку предприниматель не представил документы, подтверждающие служебный характер переговоров его работников по мобильным телефонам (постановление ФАС УО от 22.04.2009 г. № Ф09-2210/09-С2).

Использование работником мобильной связи, оплаченной работодателем, в личных целях, с точки зрения финансового органа, приводит к возникновению у него экономической выгоды в той мере, в которой эту выгоду можно оценить (письмо от 27.09.2007 г. № 03-04-06-01/334). В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой согласно ст. 212 НК РФ. Такой доход, по мнению Минфина, подлежит обложению НДФЛ в порядке, предусмотренном ст. 211 НК РФ, устанавливающей особенности определения налоговой базы при получении доходов в натуральной форме.

Не начислять страховые взносы на компенсацию за использование личного мобильного телефона в производственных целях организации позволяет федеральный закон № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – закон № 212-ФЗ). Согласно подп. «и» п. 2 ч. 1 ст. 9 закона № 212-ФЗ не подлежат обложению страховыми взносами все виды установленных законодательством Российской Федерации компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с выполнением физическим лицом трудовых обязанностей.

В письме от 6 августа 2010 г. № 2538-19 Министерство здравоохранения и социального развития РФ указало, что размер возмещения расходов за использование личного мобильного телефона должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием упомянутого имущества для целей трудовой деятельности. То есть организация должна располагать копиями документов, как подтверждающими право собственности работника на используемое имущество, так и подтверждающими расходы, понесенные им при использовании имущества в рабочих целях.

При отсутствии соглашения, предусмотренного ст. 188 ТК РФ, компенсационные выплаты за использование работниками личных мобильных телефонов подлежат обложению страховыми взносами

Налог на прибыль

Бухгалтерский учет и аудит

Вопреки изложенному в кассационной жалобе инспекции, нет никаких оснований утверждать, что требованиями бухгалтерского законодательства предусмотрено начисление амортизации по объекту основных средств, приобретенному с условием перехода права собственности после полной его оплаты, только с момента юридического перехода всего объема прав. Суды правильно указали, что основными критериями признания являются наличие контроля надИзучив представленные документы, суд апелляционной инстанции пришел к выводу, что они составлены формально, поскольку часть комплектующих принята к учету и списана в производство ранее дат, указанных в товарных накладных на их приобретение; часть комплектующих списана в производство в большем объеме, чем это необходимо для изготовления изделий.