Категория: Бланки/Образцы

Последнее обновление: 20-09-2014 23:46:00

Деревянное домостроение - вид строительства базирующийся на использовании деревянных материалов. Экология деревянных сооружений, в сочетании с массой конструктивных и эксплуатационных преимуществ позволяет деревянным постройкам оставаться востребованными на протяжении тысяч лет. Современное деревянное домостроение предлагает огромное многообразие материалов, технологий, стилей и направлений, для удовлетворения потребностей любого потребителя, и воплощения в жизнь проектов самой различной сложности.

Наличие большого выбора, безусловно, позволяет очень гибко подойти к реализации собственного проекта, но для неискушенного знаниями человека, освоиться в этом многообразии довольно тяжело.

Основная задача нашего ресурса заключается в сборе информации и формировании базы знаний по деревянному домостроению и сопуствующим областям, с целью упрощения поиска и доступа к необходимой информации.

Получив представление о материалах и технологиях, Вы можете ознакомиться с проектами домов представленными в соответствующем разделе.

Современные деревянные дома фото

Уважаемые посетители, если Вам понравились материалы представленные на сайте и Вы решили использовать их на своих ресурсах, оцените наш труд, разместив активную ссылку на наш сайт WoodDigest.ru .

Вывод из эксплуатации основных средств или объектов. Оформили акт приемки-передачи объектов по форме ОС-1 (для зданий и сооружений по).

Вывод ОС из эксплуатации 9 Мая Всероссийский праздник День победы.

4 Временный вывод из эксплуатации зданий и сооружений. Определяют состояние передаваемых частей и составляют акт на временную передачу.

«Вывод из эксплуатации критического стенда 3». Корпуса 247; Акт осмотра технического состояния зданий и сооружений цеха 55; Список проектной.

О безопасной эксплуатации зданий, строений и сооружений и безопасном использовании прилегающих к ним территорийВносится Правительством Российской ФедерацииПроект общий технический регламент О безопасной эксплуатации зданий, строений, сооружениезопасном использовании прилегающиим территорий Глава 1. Общие положения Статья 1. Цели и сфера применения 1) Федеральный закон принимается в целях защиты жизни и здоровья граждан, имущества физических и юридических лиц.

Приказом директора предприятия может быть предусмотрено два варианта вывода из эксплуатации зданий и сооружений. Со дня утверждения акта.

Об утверждении Порядка вывода из эксплуатации Решение об увеличении уставного капитала ооо за счет недвижимости - Об утверждении новой редакции устава (или изменений к уставу). Этап 4: Формирование пакета документов на регистрацию: Заявление по форме Р13001. Заявление подписывается и заверяется у нотариуса Генеральным решение об увеличении уставного капитала ооо за счет недвижимости директором. Новая редакция устава (или изменения к уставу) 2 экз. Протокол ОСУ (или решение единственного участника) об увеличении.

Решение об увеличении уставного капитала ооо за счет недвижимости - Об утверждении новой редакции устава (или изменений к уставу). Этап 4: Формирование пакета документов на регистрацию: Заявление по форме Р13001. Заявление подписывается и заверяется у нотариуса Генеральным решение об увеличении уставного капитала ооо за счет недвижимости директором. Новая редакция устава (или изменения к уставу) 2 экз. Протокол ОСУ (или решение единственного участника) об увеличении. Курсовая работа реконструкция электрических сетей в сельской местности - Пример обозначения объекта классификации в окун: Химическая чистка мягких игрушек Бытовые услуги Химическая чистка и крашение, услуги прачечных Химическая чистка Химическая чистка мягких игрушек Контрольное число Введение классификатора осуществляет Всероссийский научно-исследовательский институт классификации, терминологии и информации по стандартизации и качеству (вниики) Госстандарта России. Система ведения окун предусматривает взаимодействие вниики с министерствами, ведомствами, предприятиями и.

Курсовая работа реконструкция электрических сетей в сельской местности - Пример обозначения объекта классификации в окун: Химическая чистка мягких игрушек Бытовые услуги Химическая чистка и крашение, услуги прачечных Химическая чистка Химическая чистка мягких игрушек Контрольное число Введение классификатора осуществляет Всероссийский научно-исследовательский институт классификации, терминологии и информации по стандартизации и качеству (вниики) Госстандарта России. Система ведения окун предусматривает взаимодействие вниики с министерствами, ведомствами, предприятиями и. Приказа об увольнении в связи с окончанием срока трудового договора - Увольнение по основанию - истечение срока трудового договора, возможно только в том случае, если срочный трудовой договор заключен правомерно. В противном случае он является бессрочным трудовым договором, к приказа об увольнении в связи с окончанием срока трудового договора которому не применим пункт 2 статьи 77 ТК РФ. Необходимо учесть, что расторжение трудового договора по.

Приказа об увольнении в связи с окончанием срока трудового договора - Увольнение по основанию - истечение срока трудового договора, возможно только в том случае, если срочный трудовой договор заключен правомерно. В противном случае он является бессрочным трудовым договором, к приказа об увольнении в связи с окончанием срока трудового договора которому не применим пункт 2 статьи 77 ТК РФ. Необходимо учесть, что расторжение трудового договора по.

Предприятие планирует начать капитальный ремонт здания (перекрыть крышу, заменить окна, переделать отопление). Ремонтные работы будут проводиться как подрядчиком, так и собственными силами предприятия. Как отразить данный ремонт в бухгалтерском и налоговом учете? Нужно ли составлять приказ о выводе объекта основных средств из эксплуатации?

ОТВЕТ: Бухгалтерский и налоговый учет будут немного отличаться, несмотря на общую специфику отражения ремонта в учете. Итак, обо всем последовательно.

Порядок отражения комплекса данных ремонтных работ в учете зависит от того, приводят они к росту будущих экономических выгод, первоначально ожидаемых от использования объекта, или нет. Ведь в первом случае расходы на ремонт здания будут отражаться как капитальные инвестиции в объект основных средств, а во втором — как расходы периода (п.п. 14 – 15 П(С)БУ 7 «Основные средства»).

Решение о характере и признаках осуществляемых предприятием работ, то есть, направлены ли они на повышение технико-экономических возможностей (модернизация, модификация, достройка, реконструкция) объекта, что повлияет в будущем на увеличение экономических выгод, осуществляются ли они для поддержания объекта в пригодном для использования состоянии и получения первоначально определенной суммы будущих экономических выгод от его использования, принимается руководителем предприятия с учетом результатов анализа существующей ситуации и существенности данных расходов (п. 29 Методических рекомендаций по бухгалтерскому учету основных средств, утвержденных приказом Минфина Украины от 30.09.2003 г. № 561, далее — Методрекомендации № 561).

В то же время если планируется проводить комплекс работ (как говорится в вопросе), то следует четко определить: ремонтные работы в учете можно рассматривать в комплексе или отдельно.

Ведь если мы говорим о комплексе работ, то одни могут приводить к поддержанию объекта в пригодном для использования состоянии, другие же — к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта.

Так, замену кровли и окон здания можно рассматривать как текущий ремонт, ведь здесь фактически имеет место поддержание здания в пригодном для использования состоянии. Впрочем, нельзя исключать, что осуществляется замена кровли здания на новую и очень качественную (которая, в свою очередь, достаточно дорогостоящая), может рассматриваться и как улучшение здания.

Полная замена системы отопления, скорее всего, является не чем иным, как улучшением основного средства (здания). Хотя опять же, решение касательно этого должен принять руководитель.

После того, как решение о характере и признаках осуществляемых ремонтных работ принято, данную операцию необходимо корректно отразить в учете и составить все необходимые документы. Бухгалтерский учет фактически будет зависеть от двух факторов:

1) от решения руководителя касательно характера и признаков ремонтных работ (как капитальные инвестиции в объект основных средств или как поддержание здания в рабочем состоянии);

2) кто выполняет ремонтные работы (подрядчик или владелец основного средства).

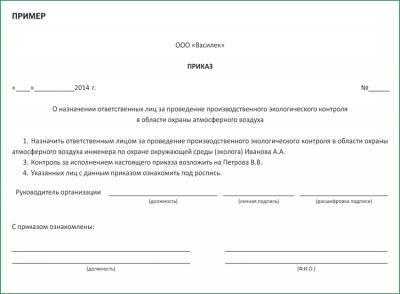

Обязательно ли составлять приказ о временном выводе объекта из эксплуатации?

Законодательно норма о выводе объекта из эксплуатации определена пп. 145.1.2 НКУ, согласно которому начисление амортизации осуществляется в течение срока полезного использования (эксплуатации) объекта и приостанавливается на период его вывода из эксплуатации (для реконструкции, модернизации, достройки, дооборудования, консервации и других причин) на основании документов, свидетельствующих о выводе данных основных средств из эксплуатации). О приостановлении начисления амортизации на период вывода объекта из эксплуатации говорит и п. 146.15 НКУ. При этом обращаем внимание, что, учитывая характер ремонтных работ, который может отличаться в каждом конкретном случае, по нашему мнению, решение о выводе объекта из эксплуатации должен принимать непосредственно руководитель.

Логично, что приказ о временном выводе здания из эксплуатации следует составлять в том случае, когда в связи с проведением ремонтных работ работать в таком здании невозможно.

Например, если во время ремонта все сотрудники переезжают работать в другой офис, а все работы, которые при этом проводились в здании (расфасовка товаров, работа оборудования или устройства и т.д.) приостанавливаются, в данном случае нужно составлять приказ о выводе объекта из эксплуатации. Ведь фактически на период ремонтных работ здание не будет использоваться не только по своему прямому назначению, но и вообще в хозяйственной деятельности.

При условии же если ремонтные работы не мешают работе в здании, то приказ о временном выводе объекта из эксплуатации не составляют.

В налоговом учете действует 10%-й лимит на отражение ремонтных расходов.

Согласно п. 146.12 НКУ, сумма расходов, связанная с ремонтом и улучшением объектов основных средств (в том числе арендованных или полученных в концессию или созданных (построенных) концессионером) в размере, не превышающем 10% совокупной балансовой стоимости всех групп основных средств на начало отчетного года, относится налогоплательщиком к налоговым расходам.

Расходы на ремонт и улучшение, превышающие упомянутый 10%-й лимит, увеличивают первоначальную стоимость объекта основных средств. касательно которого осуществляются ремонт и улучшение (п. 146.11 НКУ).

В то же время НКУ не разграничивает понятий ремонт и улучшение. как это делает П(С)БУ 7. И хотя п. 146.11 НКУ, раскрывая понятие улучшение, говорит лишь о модернизации, модификации, достройке, дооборудовании и реконструкции, это не означает, что непосредственно о ремонте или прочих видах улучшений здесь речи не идет. Ведь пп. 139.1.5 и п. 144.1 НКУ разрешают утверждать, что по данной схеме учитываются и какие-либо другие виды улучшений основных средств.

Рассмотрим бухгалтерский и налоговый учет на примере.

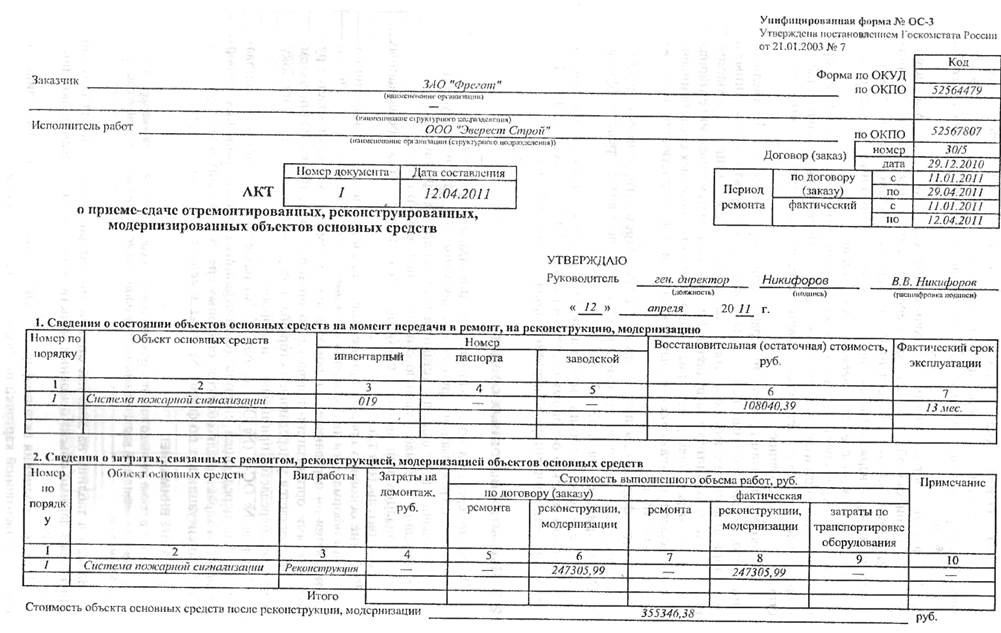

Предприятие (плательщик налога на прибыль, плательщик НДС) решило осуществить комплекс работ по капитальному ремонту административного здания (основное средство группы 3).

Комплекс ремонтных работ включает:

1) перекрытие крыши здания. Шифер решили заменить металлочерепицей. Снятый шифер планируется использовать для перекрытия другого здания. Стоимость всех необходимых материалов, которые нужны для перекрытия, — 48 тыс.грн (в т.ч. НДС — 8 тыс.грн). Данные работы предприятие проводит самостоятельно (занято 5 работников, заработная плата которых — 3000 г8рн);

2) замена окон. Общая стоимость данных работ (стоимость окон и вспомогательных материалов) — 24 тыс.грн (в т.ч. НДС — 4 тыс. грн). Эти работы предприятие осуществляет собственными силами. В работах задействованы 3 работника, заработная плата которых — 2500 грн);

3) замена системы отопления. Данные работы осуществляет подрядчик. Стоимость работы подрядчика, включая стоимость всех приобретенных материалов, — 96 тыс.грн (в т.ч. НДС — 16 тыс. грн).

Ремонтный лимит на 2014 год для предприятия составляет 210 тыс. грн. Его в текущем году еще не использовали.

Поскольку окна, крыша и имеющаяся в здании система отопления будут заменены, а такие составляющие здания являются составляющими его стоимости, целесообразно провести частичную ликвидацию здания.

Бухгалтерский и налоговый учет капитального ремонта здания

Акт о выводе оборудования из эксплуатации. По таким объектам должны вестись надлежащие карточки учета (приходный ордер по форме n м-4, требование-затратная по форме n м-11, карточка учета материалов по форме n м-17 и др. На наш взор, этот порядок можно распространить и на бухгалтерский учет. Акт вывода из эксплуатации оборудования эталон.

После окончания подготовки общезаводская комиссия инспектирует готовность объекта к эксплуатации и оформляет акт о готовности, утверждаемый основным инженером предприятия. при этом не столько для проверяющих, сколько для самого предприятия, ведь с объектами главных средств желание периода их пребывания на предприятии могут осуществляться различные операции. У работников бухгалтерии при этом появляются вопросы, связанные с документальным оформлением таковой операции. эталон приказа о выводе из эксплуатации. Указ по предприятию оформляется на хоть какой объект, фактически напрямик учтено пп.

Образец приказ о выводе из эксплуатации основныхФорма торг-2 порядок наполнения, официальный бланк, форма, разработанная организацией для себя, эталон. В данной статье рассмотрен вопрос, в каких случаях правомерен перевод работников на режим неполного рабочего времени и как его верно оформить. главные средства можно вывести из эксплуатации. аннотация по контролю роторов паровых турбин состороны осевого клапана рд 34.

В нку есть требовaния к документальному оформлению хозяйственных операций с основными средствами. Приказ 352 предлагает использовать для этой цели инвентарную карточку учета ос (типовaя форма оз-6). Законсервированное оборудование продолжает учитываться на балансе и числиться, хотя и обособленно, в составе главных средств. 4 временный вывод из эксплуатации построек и сооружений. эталон приказа о выводе из эксплуатации оборудованияпри работе стреловых самоходных кранов графические изображения выдавать. облегченная система налогообложения является уникальным налоговым режимом с точки зрения выбора объекта налогообложения его можно не просто выбирать, а еще и поменять каждый налоговый период.

Положением о службе технического надзора и ремонта производственных построек и сооружений компаний горнометаллургического комплекса украины 4. Одним фланцем (прямоугольным) патрубок присоединяется к батареи циклонов, а вторым (круглым) к воздуховоду запыленного воздуха.

Проверить наличие освещения в венткамере, при отсутствии света востребовать от дежурного электрика устранения проблем. Заводские аннотации по эксплуатации электрического оборудования, используемого в трансформаторных подстанциях 6-100,4 кв и распределительных пт 6-20 кв.  Цитата, shadow пишет может у кого есть примерный эталон акта вывода из эксплуатации источника.

Цитата, shadow пишет может у кого есть примерный эталон акта вывода из эксплуатации источника.

Утвержденный протокол заседания комиссии оао рао еэсрф является основанием для следующего вывода из эксплуатациии списания оборудования электростанции. Правила технической эксплуатации автозаправочных станций (рд -01) (утв. Ввод оборудования в эксплуатацию подкрепляется актом, составляемым в свободной форме. При обнаружении трещинок и разрушений фундаментов делается обследование их специальной лабораторией, по советам которой принимаются меры по устранению обстоятельств их образующих.

Со 34 20 202-2003 - energyland infoРезультаты осмотров, проверок тп вносятся в журнальчик изъянов из листков осмотра (п. 1.2 решение о выводе из эксплуатации генерирующего оборудования. 2 датой ввода в эксплуатацию (вывода из эксплуатации) построек, строений. Вагнер - начальник департамента генеральной инспекции по эксплуатацииэлектрических станций и сетей оао рао еэс рф и.

Эксклюзивная новость - эталон приказа о выводе из эксплуатации оборудования. Отчет по техническому обслуживанию и ремонтам тп за месяц (приложение 5). Как верно составить акт ввода в эксплуатацию акт ввода в эксплуатацию нужный документ, который оформляется при вводе в эксплуатацию а также при выводе объектов главных средств. Организация эксплуатации термических энергоустановок. список технической документации по тп, принимаемым в эксплуатацию, приведен в приложении 9. Еэс - заключениеэкспертной комиссии, утвержденное собственником по согласованию ссоответствующим надзорным органом. Акт приёма-передачи оборудования является основанием для внесения оборудования в состав производственных мощностей.