Категория: Бланки/Образцы

Статья: Учетная политика для бухгалтерского учета в государственном (муниципальном) бюджетном учреждении (Парасоцкая Н.Н.) ("Бухгалтерский учет в бюджетных и некоммерческих организациях", 2012, N 20) <КонсультантПлюс>

Что же такое учетная политика? Учетная политика учреждения - это совокупность выбранных учреждением способов ведения бухгалтерского учета (первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности). К способам ведения бухгалтерского учета относятся:

Учетная политика оформляется приказом или распоряжением руководителя и формируется на год. В течение этого периода при необходимости отдельными приказами могут вноситься изменения.

Актами, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику в учреждении, утверждаются:

Необходимо отметить, что четкой формы и структуры учетной политики для бухгалтерского учета в государственных учреждениях ни в одном нормативно-правовом документе не определено. Таким образом, это может быть произвольная форма в виде текста или таблицы.

Конечно, учетная политика не должна полностью копировать пункты инструкций, а только дополнять их. В учетной политике необходимо перечислить все действующие нормативно-правовые документы, которыми руководствуется государственное учреждение при ведении бухгалтерского учета. При изменении в течение года указанных нормативно-правовых документов необходимо также просматривать учетную политику на предмет соответствия требованиям новых редакций документов и при необходимости вносить в нее изменения.

Какую же выбрать структуру учетной политики для бухгалтерского учета? Для начала в учетной политике прописывается общая информация об учреждении и принципах бухгалтерского учета. Необходимо подробно описать направления деятельности учреждения в соответствии с его уставом, так как на основании указанных направлений деятельности будет организована аналитика бухгалтерского учета по кодам финансового обеспечения и прочим уровням детализации.

Разделы учетной политики можно организовать в соответствии с Единым планом счетов, который состоит из пяти разделов, сгруппированных по экономическому содержанию для составления достоверной финансовой отчетности и отражения показателей, необходимых для формирования государственного задания, бюджетной сметы (сметы доходов и расходов, плана финансово-хозяйственной деятельности) учреждения.

Рассмотрим отдельные разделы учета, например учет денежных средств. Какие же особенности бухгалтерского учета денежных средств следует описать в учетной политике?

Денежные средства являются тонким местом для злоупотреблений как со стороны сотрудников организации, так и сторонних лиц. Поэтому детальный и оперативный учет движения денежных средств с максимальным уровнем детализации крайне необходим. Требования по оперативности к учету денежных средств выше, чем к другим видам учета. При внедрении учета (или его модификации) необходимо также установить жесткие правила документооборота первичных подтверждающих документов для возможности контроля правильности вводимых данных.

Сам факт необходимости учета движения денежных средств, будь то на бумаге, в электронных таблицах или любым иным способом, не требует доказательства. Основной вопрос состоит в возможности сделать этот вид учета достаточно прозрачным и связанным с учетом всех других аспектов деятельности учреждения. Неэффективность учета денежных средств отдельно от других активов проявляется в первую очередь в невозможности установления достаточной степени контроля как за приходом, так и за расходом денег. Наибольшее количество злоупотреблений возникает в ситуациях, когда невозможно документально подтвердить расход или приход средств.

Для опытных бухгалтеров не будет новостью тот факт, что очень часто даже при хороших показателях прибыли учреждения за определенный период эта прибыль никак не отражается в кассе.

Прибыль может быть выражена в увеличении товарных запасов, уменьшении кредиторской задолженности, а также десятках других возможных вариантов. Учет движения денежных средств позволяет ответить на вопрос: куда ушли деньги.

Оперативный и детальный учет денежных средств также исключительно важен для составления бюджетов и прогнозов деятельности учреждения. Именно по наличию остатков денежных средств и статистике их движения может быть предоставлена информация о возможности и сроках погашения учреждением кредиторской задолженности, прогнозах объемов распределения прибыли от предпринимательской деятельности и т.д.

Именно учетная политика и подробное описание учета денежных средств является одним из элементов контроля за данным видом учета. В учетной политике следует подробно описать все источники средств учреждения, указать учредителя, что доходы поступают в самостоятельное распоряжение на основании плана финансово-хозяйственной деятельности и государственного задания и что средства поступают по графику, указанному в соглашении между учредителем и учреждением.

Кроме того, в учетной политике указывается, что учреждением открыт лицевой счет в органе казначейства для расчетов в рамках в том числе и приносящей доход деятельности. Далее следует перечислить все виды приносящей доход деятельности в соответствии с уставом и разрешением учредителя.

В соответствии с п. 4 Приказа Минфина России от 16.12.2010 N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению" (далее - Инструкция N 174н) бюджетное учреждение вправе с учетом положений Инструкции N 157н по применению Единого плана счетов при утверждении рабочего плана счетов вводить дополнительные аналитические коды счетов, обеспечивающих формирование в бухгалтерском учете дополнительной информации, необходимой внутренним, внешним пользователям бухгалтерской отчетности бюджетных учреждений.

Кроме того, при отсутствии в Инструкции N 174н корреспонденций счетов бухгалтерского учета по хозяйственной операции, производимой бюджетным учреждением в соответствии с законодательством РФ, бюджетные учреждения имеют право по согласованию с финансовым органом, на счете которого ему открыты лицевые счета (органом, осуществляющим в отношении бюджетного учреждения функции и полномочия распорядителя), определять необходимую для отражения в бухгалтерском учете корреспонденцию счетов в части, не противоречащей Инструкции N 174н.

Если у учреждения есть расчеты в иностранной валюте, открыт валютный счет в кредитной организации, наличие такого учета также необходимо отразить в учетной политике. Учет движения денежных средств в иностранной валюте осуществляется в соответствии с п. п. 177 - 180 Инструкции N 157н и п. п. 81 - 82 Инструкции N 174н. Записи в бюджетном учете по операциям в иностранной валюте производятся в валюте РФ в суммах, определенных путем пересчета иностранной валюты по курсу Банка России, действующему на дату совершения операции и на отчетную дату.

Важно отметить, что при формировании квартальной и годовой отчетности учреждение будет формировать в соответствии с Приказом Минфина России от 25.03.2011 N 33н "Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений" отчетность об исполнении учреждением плана его финансово-хозяйственной деятельности (форма 0503737), различную для учредителя и органа Федерального казначейства, который должен ее утвердить. Это связано с тем, что в органе Федерального казначейства нет данных по движениям денежных средств учреждения на банковских счетах.

Важным разделом Единого плана счетов является разд. 5 с внебалансовыми счетами по санкционированию. Ведение их является обязательным требованием Инструкции N 174н, но в ней не оговорены ни первичные документы, ни сроки отражения проводок по этому разделу. Хотя понятно, что если учреждение ведет учет по методу начисления, то и бухгалтерские проводки записываются в учете по мере поступления первичных документов. Поэтому рекомендуется этот учет также описать в учетной политике.

К. э. н. доцент

кафедры бухгалтерского учета

Финансовый университет

при Правительстве Российской Федерации

-осуществление предварительного и последующего контроля за своевременным и правильным оформлением документов и законностью совершаемых операций; контроль за правильным и экономным расходованием средств, в соответствии с выделенными ассигнованиями и их целевым назначением по утвержденным сметам расходов;

-учет доходов и расходов по сметам средств и учет операций по другим внебюджетным средствам;

-начисление и выплата в срок заработной платы рабочим и служащим;

-своевременное проведение расчетов с предприятиями, организациями и отдельными лицами;

-составление и предоставление в установленные сроки бухгалтерской отчетности;

-осуществление контроля, за сохранностью материальных ценностей, наличием и движением денежных средств, обеспечение организации бухгалтерского учета;

-хранение бухгалтерских документов, сдача их в архив в установленном порядке.

Бухгалтерию Финансового управления возглавляет главный бухгалтер по бюджетному учету и отчетности. Главный бухгалтер назначается на должность и освобождается начальником Финансового управления, подчиняется непосредственно начальнику, несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной отчетности.

Бухгалтерия считается эффективной формой организации бухгалтерской службы, позволяющей поднять достоверность, объективность и аналитичность бухгалтерского учета на основе его комплексной механизации и автоматизации.

По состоянию на 1 января 2007 года численность бухгалтерии составляет 3 человека. Бухгалтерия осуществляет расходы по управлению.

Принятая Финансовым управлением учетная политика утверждена приказом. В учетной политике отражаются: рабочий план счетов, порядок отражения операций по исполнению местного бюджета на счетах бюджетного учета, формы первичных учетных документов, порядок начисления амортизация по основным средствам, методы оценки активов и обязательств, порядок контроля, за хозяйственными операциями, сроки проведения инвентаризаций и др.

Для обеспечения рациональной организации бухучета значение имеет разработка плана его организации. Он состоит из следующих элементов:

1. План документации - указывается перечень документов для учета хозяйственных операций, составляется расчет потребностей в бланках. Все формы первичных учетных документов составлены с соблюдением требований предусмотренных в «Инструкции по бюджетному учету»;

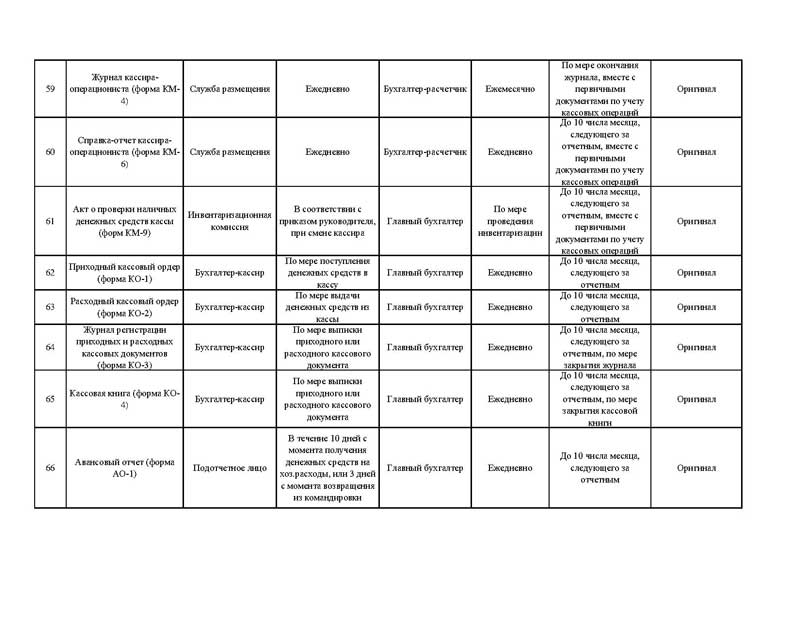

2. График документооборота - определяет круг лиц, ответственных за оформление документов и указывается порядок, место, время прохождения документа с момента составления до сдачи в архив. График составляется главным бухгалтером по бюджетному учету и утверждается начальником Финансового управления. Материально – ответственным лицам вручены выписки из графика документооборота о сроках предоставления документов в бухгалтерию под роспись. Выписку из графика документооборота рассмотрим в таблице:

Формирование единых принципов организации бухгалтерского учета является неотъемлемым условием деятельности любого учреждения.

Необходимость учетной политики обусловлена прежде всего спецификой деятельности конкретных государственных (муниципальных) учреждений. О правилах формирования учетной политики для целей бухгалтерского учета пойдет речь в данной статье.

С. Г. Хабаев. доктор экономических наук, доцент, консультант ООО «ЦентрАудит М»

В связи с вступлением в силу в 2011 году ряда документов, регламентирующих бухгалтерский учет в государственных (муниципальных) учреждениях, к настоящему времени сформировалась пятиуровневая система нормативного регулирования бухгалтерского учета в данных организациях (см. рисунок 1).

Нормативными документами, которыми в первую очередь будут руководствоваться в государственных (муниципальных) учреждениях при формировании учетной политики для целей бухгалтерского учета, будут Закон № 129-ФЗ и Инструкция № 157н.

Согласно пункту 6 Инструкции № 157н государственные (муниципальные) учреждения в целях организации бухгалтерского учета руководствуются законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующими бухгалтерский учет, Инструкцией № 157н и формируют свою учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и полномочий, выполняемых им в соответствии с законодательством Российской Федерации.

Из Закона № 129-ФЗ вытекают следующие правила формирования учетной политики:

1) принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета (п. 3 ст. 6);

2) принятая организацией учетная политика применяется последовательно из года в год (п. 4 ст. 6);

3) изменение учетной политики может производиться в случаях изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности (п. 4 ст. 6);

4) в целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года (п. 4 ст. 6);

5) в пояснительной записке к годовой бухгалтерской отчетности организация объявляет об изменениях в своей учетной политике на следующий отчетный год (п. 4 ст. 13).

Кроме вышеперечисленных норм при формировании учетной политики следует руководствоваться еще несколькими правилами:

Содержание данного пункта Инструкции № 157н свидетельствует о том, что перечень вопросов, отражаемых в учетной политике, не является закрытым.

Учетная политика государственных (муниципальных) учреждений состоит из двух разделов:

Рассмотрим содержание организационного раздела учетной политики государственных (муниципальных) учреждений. В данном разделе следует раскрыть следующую информацию.

Перечень документов, регламентирующих отраслевую специфику бухгалтерского учета в государственном (муниципальном) учреждении

Например, для учреждений здравоохранения такими документами могут быть:

Организацию бухгалтерской службы в учреждении

В соответствии со статьей 6 Закона № 129-ФЗ существуют следующие варианты организации бухгалтерской службы в организациях:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

г) руководитель ведет бухгалтерский учет лично.

Рабочий план счетов

В рабочем плане счетов должен быть указан перечень синтетических и аналитических счетов, используемых в государственном (муниципальном) учреждении. Эту информацию следует представить в виде приложения к учетной политике. Рабочий план счетов зависит от специфики деятельности государственного (муниципального) учреждения. При этом у государственных (муниципальных) учреждений есть возможность вводить:

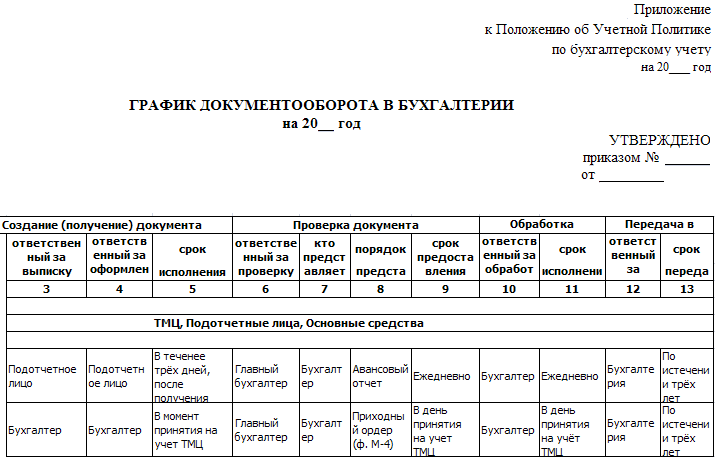

Порядок организации документооборота определен в Положении «О документах и документообороте в бухгалтерском учете», утвержденном Минфином СССР от 29 июля 1983 г. № 105 (далее — Положение № 105). Согласно данному Положению движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив) регламентируется графиком.

В Положении № 105 определены следующие правила формирования графика документооборота:

В Положении № 105 приведен пример графика документооборота, который представлен на рисунке 2.

Формы первичных учетных документов

Согласно постановлению Госкомстата России от 24 марта 1999 г. № 20 «Об утверждении Порядка применения унифицированных форм первичной учетной документации» учреждения могут добавлять в первичные учетные документы дополнительные реквизиты. Кроме того, формы бланков являются рекомендуемыми и могут быть изменены, но при этом вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации. Таким образом, информацию об изменениях, которые будут внесены в унифицированные формы первичных учетных документов, необходимо отразить в учетной политике.

Если же государственное (муниципальное) учреждение использует неунифицированные формы первичных документов, необходимо, чтобы эти документы содержали обязательные реквизиты. Перечень обязательных реквизитов представлен в статье 9 Закона № 129-ФЗ и в пункте 7 Инструкции № 157н. К обязательным реквизитам относятся:

Кроме этого в том же пункте Инструкции № 157н определено, что в случае отсутствия утвержденных форм сводных учетных документов Минфином России государственные (муниципальные) учреждения вправе в рамках формирования своей учетной политики утверждать формы сводных учетных документов с учетом требований к составу обязательных реквизитов, предусмотренных пунктом 7 Инструкции № 157н.

Полностью материал можно прочитать в печатной версии декабрьского номера журнала «Бюджетный учет»

Единые требования к бухгалтерскому учету установлены Федеральным законом от 06.12.2013 № 402?ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете). Согласно п. 1 ст. 8 данного закона совокупность способов ведения учреждением бухгалтерского учета составляет его учетную политику. Составление учетной политики учреждением призвано закрепить способы и методы ведения бухгалтерского учета, применяемые в учреждении, и тем самым обеспечить:

В соответствии с п. 6 Инструкции № 157н [1] при составлении учетной политики государственного (муниципального) учреждения должны учитываться и содержаться следующие сведения.

Рабочий план счетов.Согласно требованиям Инструкции № 157н рабочий план счетов, а также требования к структуре аналитического учета, утвержденные в рамках формирования учетной политики, применяются непрерывно и изменяются при условии обеспечения сопоставимости показателей бухгалтерского учета и отчетности за отчетный, текущий и очередной финансовый годы (очередной финансовый год и плановый период). Рабочий план счетов должен включать в себя применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета.

Методы оценки отдельных видов имущества и обязательств.Общие принципы, применяемые к оценке имущества и обязательств бюджетных учреждений, установлены в Законе о бухгалтерском учете и Инструкции № 157н. В частности, к таким принципам можно отнести следующие:

В данном разделе учетной политики бюджетного учреждения, в частности, должен быть отражен порядок определения стоимости:

В соответствии с п. 20 Инструкции № 157н инвентаризацию имущества, финансовых активов и обязательств необходимо осуществлять в установленном учреждением в рамках формирования учетной политики порядке, с учетом положений законодательства РФ. В настоящее время инвентаризация имущества, финансовых активов и обязательств должна проводиться в порядке, предусмотренном нормативными правовыми актами, принятыми в соответствии с законодательством РФ Минфином, то есть в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 № 49.

В соответствии с п. 20 Инструкции № 157н инвентаризацию имущества, финансовых активов и обязательств необходимо осуществлять в установленном учреждением в рамках формирования учетной политики порядке, с учетом положений законодательства РФ. В настоящее время инвентаризация имущества, финансовых активов и обязательств должна проводиться в порядке, предусмотренном нормативными правовыми актами, принятыми в соответствии с законодательством РФ Минфином, то есть в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 № 49.

Таким образом, в учетной политике бюджетного учреждения необходимо определить, в какой период времени будет проводиться инвентаризация (ежегодно, раз в два года и т. д.), и установить порядок ее проведения. Указанный порядок целесообразно оформить приложением к учетной политике.

Правила документооборота и технология обработки учетной информации.Движение первичных документов в бюджетном учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив – документооборот) регламентируется графиком документооборота. Работу по составлению графика документооборота организует главный бухгалтер.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ. В случае появления в документообороте учреждения каких?либо новых документов в данный график следует внести изменения.

Согласно новой редакции п. 19 Инструкции № 157н при комплексной автоматизации бухгалтерского учета информация об объектах учета формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учета осуществляется в виде электронного регистра, а при отсутствии технической возможности – на бумажном носителе.

Формирование регистров бухгалтерского учета на бумажном носителе в случае отсутствия возможности их хранения в виде электронных документов, подписанных электронной подписью, и (или) необходимости обеспечения их хранения на бумажном носителе осуществляется с периодичностью, установленной в рамках формирования учетной политики субъектом учета, но не реже периодичности, установленной для составления и представления субъектом учета бухгалтерской (финансовой) отчетности, формируемой на основании данных соответствующих регистров бухгалтерского учета. То есть при формировании регистров бухгалтерского учета на бумажном носителе в случае отсутствия возможности их хранения в виде электронных документов в учетной политике необходимо прописать периодичность такого формирования (ежемесячно, ежеквартально и т. д.).

Формы первичных (сводных) учетных документов.Данный раздел учетной политики должен содержать формы первичных документов, используемых в повседневной деятельности учреждения и отсутствующих в альбомах унифицированных форм.

Например, учреждение должно самостоятельно разработать форму первичного документа по распределению фактических расходов между конкретными объектами учета (то есть видами готовой продукции, работ, услуг, стоимостью незавершенного производства), а также готовой продукции и стоимости незавершенного производства, на основании которого и осуществляется распределение фактических затрат учреждения в рамках приносящей доход деятельности. Кроме того, учреждению необходимо разработать форму первичного документа, являющегося основанием для выбытия инвентарных объектов основных средств, в том числе объектов движимого имущества стоимостью до 3 000 руб. включительно, учитываемых на забалансовом учете.

Напомним, что в соответствии со ст. 9 Закона о бухгалтерском учете и п. 7 Инструкции № 157н все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным согласно законодательству РФ правовыми актами уполномоченных органов исполнительной власти, а документы, формы которых не унифицированы, должны содержать следующие обязательные реквизиты:

Данные проверенных и принятых к учету первичных (сводных) учетных документов систематизируются в хронологическом порядке (по датам совершения операций) и (или) группируются по соответствующим счетам бухгалтерского учета накопительным способом с отражением в регистрах бухгалтерского учета.

Также отметим, что регистры бухгалтерского учета, формы которых не унифицированы, устанавливаются учреждением в рамках формирования своей учетной политики и должны содержать следующие обязательные реквизиты:

Заметим, что аналогичные реквизиты предусмотрены в ст. 10 Закона о бухгалтерском учете.

Порядок организации и обеспечения (осуществления) внутреннего финансового контроля.В соответствии со ст. 19 Закона о бухгалтерском учете государственные (муниципальные) учреждения, как и другие организации, обязаны самостоятельно организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Под внутренним контролем понимается процесс, направленный на получение достаточной уверенности в том, что экономический субъект обеспечивает:

Система внутреннего контроля включает в себя совокупность организационной структуры, методик и процедур, принятых руководством бюджетного учреждения в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, которая в том числе включает организованный внутри данного учреждения и его силами надзор:

Также осуществляется проверка названных вопросов.

При необходимости в данный раздел учетной политики вносятся изменения.

Порядок отражения в учете событий после отчетной даты.Согласно п. 3 ПБУ 7/98 «События после отчетной даты», утвержденного Приказом Минфина РФ от 25.11.1998 № 56н, событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств либо результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

К событиям после отчетной даты можно отнести:

1. События, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность. К таким событиям можно отнести:

2. События, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность, к которым можно отнести:

Согласно п. 9 ПБУ 7/98 данные об активах, обязательствах, доходах и расходах организации отражаются в бухгалтерской отчетности с учетом событий после отчетной даты, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, или свидетельствующих о возникших после отчетной даты хозяйственных условий, в которых организация ведет свою деятельность, и – тем самым – о невозможности применения допущения непрерывности деятельности к деятельности организации в целом или какой?либо существенной ее части. При этом события после отчетной даты отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода до даты подписания годовой бухгалтерской отчетности в установленном порядке.

Согласно п. 9 ПБУ 7/98 данные об активах, обязательствах, доходах и расходах организации отражаются в бухгалтерской отчетности с учетом событий после отчетной даты, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, или свидетельствующих о возникших после отчетной даты хозяйственных условий, в которых организация ведет свою деятельность, и – тем самым – о невозможности применения допущения непрерывности деятельности к деятельности организации в целом или какой?либо существенной ее части. При этом события после отчетной даты отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода до даты подписания годовой бухгалтерской отчетности в установленном порядке.

Данный раздел должен содержать иные сведения, необходимые учреждению для организации и ведения бухгалтерского учета. В частности, здесь необходимо отразить порядок формирования резервов предстоящих расходов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т. д.).

В силу п. 6 Инструкции № 157н принятая государственным (муниципальным) учреждением учетная политика бюджетного учреждения утверждается приказом или распоряжением руководителя государственного (муниципального) учреждения. При этом, по мнению Минфина, высказанному в комментируемом Письме от 17.08.2016 № 02?07?10/48198, формирование учреждением учетной политики исходя из особенностей своей структуры и выполняемых им полномочий путем издания отдельных правовых актов не противоречит положениям Инструкции № 157н, то есть учетная политика учреждения может состоять из совокупности самостоятельных нормативных актов учреждения.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

А. Гусев.

эксперт журнала

"Бюджетные организации: акты и комментарии для бухгалтера", №11, октябрь, 2016 г.