Категория: Бланки/Образцы

Устав опечатывается печатью

90 операций 3 месяца по 30 операций. Защита курсовой в ноябре. Традиционная система налогообложения. Курсовая: устав, учётная политика: формирование уставного капитала приходно-кассовый ор

Задача № 1

Рассчитать размер амортизационных отчислений, если первоначальная стоимость объекта ОС 280 000 и в соответствии с учётной политикой организации амортизация считается способом списания стои

Задача№ 2

Составить бухгалтерские записи, отражающие регистрацию фирмы и внесение учредителями своих вкладов. Величина уставного капитал, согласно учредительным документам 100 000. 2 учредителя. 1 у

Задача № 3

В соответствии с договором купли-продажи, организация для расчётов с поставщиком открыла аккредитив на сумму 100 000. Оприходован станок, поступивший от поставщика на стоимость 80 000, кроме того Н

Задача № 4

От учредителя в качестве вклада в уставный капитал получен объект нематериальных активов, стоимостью 200 000, срок полезного использования 60 месяцев. Расходы по регистрации исключительных прав 20

Задача № 5

Работнику фирмы Иванову ИИ выданы денежные средства под отчёт из кассы в сумме 36 000. Иванов приобрёл 2 комплекта диагностического оборудования и оплатил покупку наличными. Ему были выданы: наклад

Задача № 7

В соответствии с договором купли-продажи организация продаёт оборудование за 250 000. Первоначальная стоимость оборудования 300 000. Размер амортизации к моменту продажи составил 40% от первоначаль

Задача№ 8

По договору купли-продажи фирма продаёт деревообрабатывающий станок за 137 500. Первоначальная стоимость станка 200 000, к моменту продажи начислена амортизация в размере 120 000. Расходы связанные

Задача№ 9

Списывается оборудование по причине морального износа. Первоначальная стоимость объекта 200 000. Срок полезного использования 15 лет. К моменту списания он эксплуатировался 12 лет (амортизация начи

Лекция от 04.09.12

Учёт материально-производственных запасов (МПЗ) Основные нормативные документы: Гражданский кодекс РФ Налоговый кодекс РФ ФЗ о бухгалтерском учё

Оценка МПЗ

МПЗ принимаются к бухгалтерскому учёту по фактической себестоимости Способ поступления МПЗ Определение фактической себестоимости

Документальное оформление движения материалов. Отчётность МОЛ

Сырьё и материалы поступают от поставщиков, подотчётных лиц. Вместе с отгрузкой продукции поставщик высылает покупателю расчётные и другие сопроводительные документы: товарно-транспортные накладные

Задача № 1

Организация по договору поставки приобрела материалы. Доставку материалов до склада покупателя осуществляет автотранспортная компания. Стоимость материалов 236 000, в том числе НДС 18 % 36 000. Сто

Задача № 5

На балансе организации числится станок первоначальной стоимостью 360 000. В 2012 году станок был демонтирован и списан. На момент списания по станку была начислена амортизация в сумме 90 000. Расхо

Задача № 6

Организация закупает плиты для изготовления мебели. Они приобретались тремя партиями по тысячи штук в каждой. Первая партия приобретена 30 января 2012 года на сумму 41 300, в том числе НДС 6 300. В

Лекция от. 09.12

Задача В апреле 2012 года было принято решение прекратить производство мебели (отсутствие спроса). Оставшиеся плиты (500) были проданы за 82 600р, в том числе НДС 18%. Составить проводки,

Системы формы и виды оплаты труда

Организация труда на предприятии предполагает использование следующих систем: 1) Тарифной 2) Бестарифной 3) Смешанной Основными ф

Задача № 1

Составить записи по поступлению материалов в строительной организации. Согласно учётной политике предприятия, информация о наличии движения ценностей накапливается на счёте 10, в оценке по фактичес

Задача №2

Организация закупает бензин для использования в служебных автомобилях, в течение мая ГСМ приобретался путём заправки в бак автомобиля 3 раза. Все цены указаны без НДС 4 мая 2012 по цене 21

Задача №3

Списать материальные ценности на производство; А) По средней себестоимости Б) ФИФИ В марте 2011 в организации имели место следующие факты:

Лекция от 02.10.12

При повременных формах оплата производится за определённое количество отработанного времени независимо от количества выполненных работ При повременнно-примеальной форме оплаты труда к сумм

Синтетический и аналитический учёт расчётов по оплате труда

Учёт расчётов по оплате труда ведётся на счёте 70, счёт по назначению пассивный, по характеру сальдо – пассивный, то есть начисление заработной платы отражается по кредиту счёта, удержание и выплат

Семинар от 04.10.12

Начислена ЗП А)работникам основного производства Б)вспомогательного производства В)работникам, занятым сбытом и реализацией продукции &nbs

Задача №1

Иванова устроилась на работу в ООО “ОСЕНЬ” в январе 2012 года. Трудового стажа не имела. С 31 января по 9 февраля по 2012 года она болела и представила в бухгалтерию лист временной нетрудоспособнос

Задача № 2

В общих случаях при расчёте пособи в 2012 году расчётным периодом является период, включающий 2010 и 2011 годы. В эти периоды заработок ограничен суммами, на которые начислялись страховые взносы

Задача № 2

Петрушина представила в бухгалтерию лист нетрудоспособности с 1 июня 2012 года по 18 октября 2012 года. Её заработок составил в 2010 году 360 000, в 2011 году – 380 000, страховой стаж 6 лет.

Задача№1

Мажонок уходит 16 октября на 28 дней. Оклад работника 7 000, оклад в течение расчётного периода не менялся, кроме того в каждом месяце расчётного периода Мажонок были начислены премии в размере 50%

Задача № 2

Запорощкнко уходит в отпуск. Бухгалтер производственного предприятия. 22 октября 2012 года на 28 календарных дней. Оклад бухгалтера 6 000. В течение предыдущих 12 месяцев премий не было, и оклад не

Задача № 3

В расчётном периоде (с 1 августа 2011 года по 31 июля 2012) работник проработал 5 месяцев и 7 календарных дней. За период с 22 февраля 2012 года по 28 февраля 2012 года 3000 рублей, за март 2012 го

Задача № 4

Работник проработал на предприятии более 12 месяцев. Работник уходит в отпуск 1 октября 2012 года. Оклад работника 10 000, кроме того, каждый месяц начислялась премия в размере 30%. В апреле 2012

Задача № 5

Сотрудник организации (продавец) имеет удостоверение, которое подтверждает его участие в ликвидации аварии на Чернобыльской АЭС. Оклад работника 30 000. Работник имеет 2х несовершеннолетних детей.

Задача № 6

Сотрудник организации – директор производственного предприятия имеет удостоверение Героя России. Оклад работника 100 000. Имеет 2х несовершеннолетних детей и 1го студента до 24 лет, который обучает

Задача № 6

Работнику организации начислена за январь 2012 года ЗП за январь 25 000. В конце месяца ему выписана премия в размере 15%. Работник имеет одного несовершеннолетнего ребёнка, в связи, с чем из ЗП пр

Октября к.р. по учёт расходов по оплате труда МОЖНО ПОЛЬЗОВАТЬСЯ 218 СТАТЁЙ

Лекция от 16.10.12 Из начисленной ЗП производят различные удержания, которые можно разделить на 2 группы 1)Обязательные - Обязательными удержаниями являются: НДФЛ

Учёт расчётов по социальному страхованию и обеспечению

В соответствии с федеральным законом 212 ФЗ плательщиками страховых взносов являются лица, производящие выплаты и иные вознаграждения физическим лицам, а также индивидуальные предприниматели, адвок

Учёт затрат на производство

Затраты – стоимость ресурсов, использованных на определённые цели. Понятие затрат должно обязательно соотноситься с конкретными целями и задачами (производство продукции, выполнение работ,

Учёт затрат на производство

В ходе осуществления процесса производства складывается себестоимость продукции, работ и услуг. Различают основное и вспомогательное производство К основному производству относят

Семинар от 30.10.12

Задача № 1 (с применением счёта 40) Организация изготавливает красную икру. Учёт готовой продукции ведётся по нормативной (плановой) себестоимости. Согласно учётной полити

Задача № 2

Организация занимается сборкой и торговлей компьютерами, в октябре 2012 года в предприятие приобретены комплектующие на сумму 23 600, в том числе НДС 18%. За сборку компьютера начислена ЗП 5000. Ст

Основные бухгалтерские записи по учёту производства и выпуску готовой продукции

Отпущены в производство материалы: А)на изготовление продукции Б)на нужды вспомогательного производства В) На содержание оборудования в цехах Г) на общехоз. нужды

Учёт расчётов по налогам и соборам

Организации являются плательщиками различных налогов, в зависимости от системе налогообложения. Основными налогами при традиционной системе налогообложения являются: налог на прибыль, налог на доба

Учёт расчётов с подотчётными лицами

Работники организации, получающие подотчётные суммы, называются подотчётными лицами. Подотчётные суммы - денежные авансы, которые выдаются работникам организации на хозяйственные расходы и

Задача № 1

Организация реализует готовую продукцию за 2 360 000 в том числе НДС 18%. Фактическая производственная себестоимость реализованной готовой продукции составила 1 900 000. Расходы по сбыту 60 000. Оп

Задача № 2

Реализована готовая продукция покупателю за 1 000 000, кроме того НДС 10%. Фактическая производственная себестоимость готовой продукции 950 000. Расходы по сбыту этой продукции составили 70 000. Оп

Задача № 3

На оптовое предприятие поступили куртки по цене 10 000 в количестве 1000 штук кроме того 18% НДС. 800 курток реализовано покупателю ОАО ГУМ за 25 000, в том числе НДС 18%. 2 куртки были переданы со

Задача № 4

Составить расчёт издержек обращения на проданные товары Имеются следующие сведения: 1)По товарам: Остаток на начало месяца 54 600 Приобретено за месяц на 263 900

Семинар от 13.11.12

Лимит в кассе согласно положению от 12 октября 20 11 года можно устанавливать двумя вариантами: 1)Вначале определяется, на какой период времени будет установлен лимит касс

Задача № 1

Отразить операции по учёту производственных затрат, подсчитать общепроизводственные и общехозяйственные расходы, распределить их по видам продукции А и Б. Базой для распределения накладных расходов

Лекция от 13.11.12

Для обобщения информации о всех видах расчётов с работниками организации, кроме расчётов по оплате труда с подотчётными лицами и депонентами, используют синтетический счёт 73. Счёт по назначению –

Учёт расчётов с разными дебиторами и кредиторами ведётся на счёте 76

Счёт активно-пассивный. Сальдо показывается развёрнуто На счёте 76 отражают различные операции, которые не нашли отражения на счетах 60-75.Тоесть на этом счёте ведут учёт расчетов по депон

Учёт внутрихозяйственных расчётов ведётся на активно-пассивном счёте 79

Если организация имеет филиалы, отделения, представительства и другие обособленные подразделения, которые составляют самостоятельный баланс, то расчёты между организацией и этими подразделениями ос

Учёт расчётов по налогу на прибыль, в соответствии с ПБУ 18/02

Учёт расчётов по налогу на прибыль должны применять все организации за исключением банков, страховых и бюджетных организаций. Малые предприятия могут не применять это положение при составлении свое

Семинар от 15.11.12

Учёт расчётов и текущих обязательств контрольная 27 ноября Задача 2 Определить валовый доход Торговая наценка на остаток товаров 76 533р (сальдо на нач), торго

Особенности учета внешнеэкономических операций.

Учет операций по купли-продаже валюты Бухгалтерский учет по покупке-продаже валюты осуществляется с использованием счетов 52, 51, 91, 57. Так как продажа ва

Задача № 1

1 апреля 2012 года ЗАО Зима предоставило своему работнику Морозову займ в сумме 15000 на 9 месяцев под 4 % годовых. Согласно договору, Морозов должен ежеквартально уплачивать проценты за пользовани

Задача № 1

Бухгалтер ООО ХХХ. Декабрь, на основании исполнительного листа удерживает 14 дохода Козлова С.С. для выплаты алиментов. Оклад 55 000, он получает надбавку каждый месяц в сумме 8 000. Он работает г

Задача № 2

ЗАО Весна получило от ООО Осень Аванс в сумме 118 000. Аванс был получен в счёт предстоящей поставки товаров, облагаемых НДС по ставке 18%. Составить записи. 51 62 118 000 62 90.1

Задача № 3

От поставщиков поступили материалы на 10 000, кроме того НДС 18% по документам поставщика. При приёмке выявлено, что материалы поступили на 9500, на недостающую сумму предъявлена претензия поставщи

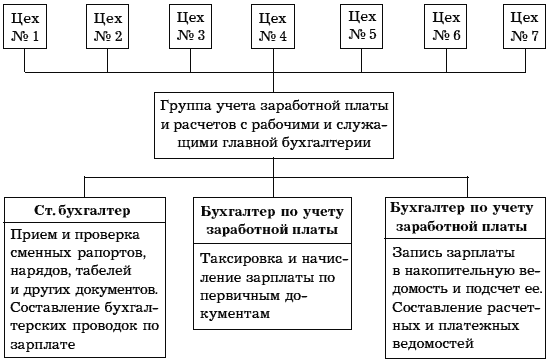

Первичным участком учета труда является работа по учету личного состава, использованию рабочего времени по категориям работников и видам производств и по учету выработки при сдельной форме оплаты труда.

Учет личного состава работников ведется отделом кадров или другим лицом на это уполномоченным. Учету подлежат все работники, независимо от выполняемой работы и занимаемой должности. В составе информации отдела кадров содержаться сведения: о приеме на работу, увольнении, перемещениях внутри организации, перевод с одной должности, квалификации на другую, о предоставлении отпуска и т.д.; о численности работников по категориям, профессиям, специальностям, видам производств, участкам и другим подразделениям; об образовании, стаже работы, составе по полу, возрасту и т.д.

Указанные данные по каждому принятому работнику содержаться в личных карточках работника, которые ведутся в отделе кадров по установленной форме № Т-2.

Данная форма и все остальные формы, которые мы будем рассматривать, утверждены постановлением Госкомстата РФ от 29.12.00г. № 136 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Прием на работу и все последующие перемещения по службе формируются приказами по организации, которые являются первичными документами – носителями информации например:

Т- 1 – Приказ (распоряжение) о приеме работника на работу;

Т-5 – Приказ (распоряжение) о переводе работника на другую работу;

Т- 8 – Приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником.

С принятым на работу работником, как мы уже отмечали в первом вопросе, заключается Трудовой договор (контракт) форма № ТД-1.

В приказе о приеме на работу указывается присвоенный работнику табельный номер. В дельнейшем он записывается во всех документах по начислению заработной платы, учету рабочего времени и затрат труда. На каждого работника в бухгалтерии заполняется расчетная книжка. На руководящих работников и служащих кроме карточек заполняется личные листки. Впервые поступившим на работу выписываются трудовые книжки. При наличии трудового стажа работник, поступивший на новое место работы, сдает в отдел кадров свою трудовую книжку, где обязательно указывается последнее место работы.

Важным участком работы является учет использования рабочего времени (явки на работу, простои, прогулы и т.д.). Учет использования рабочего времени ведется в табелях ф. № Т-12 «Табель учета использования рабочего времени и расчета заработной платы» ф. № Т-13 «Табель учета использования рабочего времени». Оба табеля необходимы не только для учета использования рабочего времени всех категорий работающих, но и для контроля за соблюдением персоналом установленного режима рабочего времени, расчетов с ним по заработной плате и получения данных об отработанном времени, а также составления статистической отчетности труда.

Табели открываются на весь расчетный период (месяц) или по организации в целом (небольшие предприятия), или по ее структурным подразделениям и категориям работающих.

Табель составляется табельщиком или мастером, или лицом, на это уполномоченным, и передается в расчетный отдел бухгалтерии два раза в месяц: для корректировки суммы выплаты за первую половину месяца (аванса) и для расчета заработной платы за месяц. Учет явок на работу и использования рабочего времени осуществляется в табеле методом сплошной регистрации, т. е. отметки всех явившихся, не явившихся, опозданий и т. д или регистрации только отчислений.

Табели составляются в одном экземпляре и после соответствующего оформления передаются в бухгалтерию. Отметки в табеле о причинах неявок на работу или о работе в режиме неполного рабочего дня, о работе в сверхурочное время и других отступлениях от нормальных условий работы должны быть сделаны только на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справки о выполнении государственных или общественных обязанностей и т.д.)

Контроль за своевременным началом и окончанием работы, использованием времени в течении рабочего дня осуществляют руководители производственных подразделений (мастера, начальники цехов, отделов, участков, смен), на которых возложен этот контроль.

Существуют следующие способы контроля:

карточный – с помощью контрольных часов;

жетонный – с применением табельных жетонов или марок;

пропускной – посредством сдачи рабочими и служащими и обратной выдачи им пропусков (сдают перед началом работы, получают по окончании работы);

рапортно-ведомственной – с использованием рапортов или табельных ведомостей от начальника;

с помощью контрольно-пропускных устройств.

Т.о. табельный учет необходим для начисления причитающейся работникам заработной платы. При повременной оплате труда, когда зарплата начисляется исходя из количества проработанного времени, действующей тарифной ставки и разряда работников, на основе табеля определяется число дней и часов работы, за которое оплачивается труд работника. При сдельной системе оплаты труда по данным табельного учета определяется доля каждого рабочего в общем заработке бригады.

Сдельный заработок бригады распределяется между ее членами пропорционально отработанному каждым из них времени с учетом тарифных разрядов рабочих.

Сумма начисленного сдельного заработка определяется нарядом. Наряд может быть индивидуальный (ф.Т-40), если работа выполняется одним работником, а если работа выполняется бригадой, то бригадным (коллективным)(ф. Т-41). В этом случае наряд на оборотной стороне содержит дополнительные данные о составе бригады, отработанном ею времени, объеме выполненных работ, квалификации членов бригады.

В зависимости от характера производства, системы организации и оплаты труда, способа контроля качества продукции могут также применяться:

маршрутный лист – ф. № Т-23;

рапорт о выработке – ф. № Т- 22 и др.

На предприятиях с массовым характером производства рабочие обычно выполняют однородные технологические операции, которые за ними закреплены. В этих случаях учет выработки и заработной платы ведут в накопительных ведомостях за смену или за месяц.

Оформленные первичные документы по учету выработки и выполненных работ, табеля вместе со всеми дополнительными документами (актами о браке, простоях, листками на доплату и др.) передаются в бухгалтерию.

проверяют внешнее оформление документов, нормы и расценки, шифры. При обнаружении ошибок и небрежном оформлении – документы возвращаются для переоформления;

распределяют заработок между членами бригады;

проставляют корреспонденцию счетов с указанием субсчетов и статей затрат.

Затраты на оплату труда группируются по участкам (цехам), объектам, видам производств и хозяйств.

Для определения суммы заработной платы каждому работнику по всем видам начислений и удержаний из заработной платы рекомендуется применять лицевые счета ф.№ Т-54, который открывается и ведется на каждого работающего (табельный номер).

Это основной документ аналитического характера, в котором за каждый месяц в отдельности регистрируются все сведения о суммах начисленной заработной платы по ее видам, поощрений, компенсаций, удержаний и вычетов и суммах к выдаче на руки (задолженность за организацией). Фактически в лицевом счете создается база для заполнения расчетной ведомости по строке с фамилией и табельным номером данного лица. Ввиду того, что лицевой счет заполняется на основании первичных документов по заработной плате, в нем фиксируется количество отработанных часов, дней и прочие справочные данные, которые служат впоследствии для различных расчетов, обеспечивая им достоверность.

Кроме того, на основании Инструкции ГНС от 29.06.95г. № 35 на каждого работника заводится и ведется Налоговая карточка физических лиц (ф. № 1 – НДФЛ) и Справка о доходах физического лица за 2001г. (ф. № 2 НДФЛ). Формы этих документов утверждены Приказом МФ РФ от 1.11.00г. № БГ – 3 - 08 /379 «Об утверждении форм отчетности по налогам на доходы физических лиц».

Данные первичных бухгалтерских документов по начислению зарплаты или лицевого счета являются основанием для заполнения следующих регистров аналитического учета по расчетам с работниками:

- расчетно-платежной ведомости ф.№ Т-49, по которой не только определяется сумма начисленной заработной платы и необходимые удержания, но и производится выплата заработной платы;

расчетной ведомости ф.№ Т-51, в которой содержаться все расчеты по определению суммы заработной платы, подлежащей выплате работникам. Выплата же заработной платы производится по платежной ведомости ф.№ Т-53.

Выплаты, не совпадающие со временем общей выдачи заработной платы (внеплановые авансы, отпускные суммы и т.п.), производят по расходным кассовым ордерам, на которых делают пометку «Разовый расчет по заработной плате».

Вывод по IIIвопросу.

В работе бухгалтерии значительное место занимает учет личного состава, использования рабочего времени и выработки. От организации правильного документооборота по учету труда и заработной платы зависит психологическая обстановка в коллективе и отношение работающих к работникам бухгалтерии, своевременное и правильное начисление заработной платы и составление отчетности.

Процесс любой хозяйственной деятельности, особенно процесс производства, связан не только с затратами овеществленного труда, но и живого труда, величина которого измеряется количеством отработанных человеко-часов. Отсюда вытекает необходимость исчисления размера оплаты труда каждому работнику по всем основаниям и отнесения затрат по оплате труда на издержки производства (обращения).

На самоподготовке Вам необходимо изучить вопросы лекции, используя конспекты лекции, руководящие документы и учебники.

Следующее занятие – занятие № 2 будет посвящено изучению «Синтетического и аналитического учета расчетов по оплате труда» (лекция). Изучение темы № 10 позволить Вам лучше разобраться с темой № 12 «учет издержек производства», т.к. Вам необходимо различать затраты, включаемые в фонд заработной платы и затраты на оплату труда, относимые на издержки производства и обращения. Если в первое входят все суммы оплат труда независимого от того, относятся они на издержки производства и обращения основного и вспомогательных производств, на затраты обслуживающих производств и хозяйств и т.д. то ко вторым относят только ту часть затрат на оплату труда, которую включают в себестоимость продукции ( работ, услуг) и издержки обращения.

Ответить на вопросы курсантов и проверить выборочно конспекты некоторых курсантов.

Разработчик доцент кафедры № 11 В.Черепанов

Заработная плата начисляется исходя из:

• применяемой системы оплаты труда;

• сведений об установленных тарифах, окладах, сдельных расценках;

• сведений о фактически отработанном времени сотрудниками или об объеме произведенной продукции.

Исходными документами для выполнения такого расчета являются табель - документ учета рабочего времени, а также другие первичные документы.

Налоговые вычеты и различные льготы, установленные плательщикам НДФЛ, предоставляются на основании документов, подтверждающих это право. Так, для предоставления стандартных налоговых вычетов на несовершеннолетних детей бухгалтерия должна иметь копии свидетельств об их рождении. Удержания из заработной платы производятся на основании исполнительных листов и некоторых других документов.

Расчет заработной платы и удержаний оформляется расчетной ведомостью, представляющей собой таблицу, в которой каждому работнику отведена одна строка. Колонки этой таблицы предназначены для различных видов начислений и удержаний и для отражения конечного результата - суммы, причитающейся к выдаче работнику на руки.

Выдача денег работнику осуществляется в кассе организации на основании платежной ведомости. Этот документ был представлен выше.

Вместо двух указанных унифицированных форм бухгалтерия организации может использовать документ, объединяющий расчетную и платежную ведомости, - рас-четно-платежную ведомость. Но на практике это не очень удобно, поэтому расчетно-пла-тежная ведомость используется только в небольших организациях.

Вместо выдачи заработной платы работнику через кассу организации по его письменному заявлению бухгалтерия может перечислять деньги на расчетный счет работника в банке.

Параллельно все сведения о начисленной заработной плате и об удержаниях из зарплаты должны быть отражены в лицевом счете работника. Кроме того, налоговое законодательство возлагает на налоговых агентов-работодателей обязанность вести по каждому работнику налоговую карточку по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ), которая отчасти дублирует лицевой счет.

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. Обычно таким извещением является расчетный листок.

По завершении налогового периода (календарного года) работодатель (выступающий в роли налогового агента) сдает в свою налоговую инспекцию большой отчет по НДФЛ (форма № 2-НДФЛ), в котором содержатся персональные сведения о начисленных суммах доходов всех его работников и о суммах начисленного и удержанного налога. Эти сведения могут представляться в электронной форме, т. е. в виде файла, записанного на дискету.

Федеральная налоговая служба ведет учет всех граждан - плательщиков НДФЛ. Для удобства учета каждому из них присвоен идентификационный номер налогоплательщика (ИНН.) При этом разные Ивановы Иваны Ивановичи имеют разные идентификационные номера.

Сведения о доходах каждого гражданина, а также о суммах начисленного налога собираются в налоговой инспекции по месту жительства гражданина. Делается это так. Все работодатели, на которых поработал налогоплательщик в течение года, представляют сведения по форме № 2-НДФЛ в налоговые инспекции по месту своего расположения. А эти инспекции пересылают полученные сведения в налоговую инспекцию по месту жительства гражданина.

Кроме того, каждый гражданин имеет право, а при получении некоторых видов доходов обязан по завершении года подать в налоговую инспекцию по месту своего жительства налоговую декларацию с указанием сумм полученных доходов и сумм удержанного НДФЛ. На основании налоговой декларации и других собранных сведений налоговая инспекция рассчитывает общую сумму полученных доходов, проверяет правильность применения налоговых вычетов и рассчитывает уточненную сумму НДФЛ за год. Если уточненная сумма налога превысит общую сумму налогов, удержанных работодателями, то налоговая инспекция предложит гражданину доплатить НДВЛ по итогам года. Если же уточненная сумма окажется меньше общей суммы налогов, удержанных работодателями, то налоговая инспекция должна вернуть гражданину излишне удержанную сумму налога.