Категория: Бланки/Образцы

На основании данных положений суд сделал вывод о приказа на премию к профессиональному празднику том, что выплата премии является обязанностью работодателя. Материальная помощь выдается только по заявлению работника. Не каждая разовая выплата денег сотруднику может стать материальной помощью. Выплата к празднику, «Дню торговли никак под нее не попадает. Провести такую премию, как материальную помощь, которая не облагается налогами, нельзя. Но можно оформить как выдачу подарка. По общему правилу независимо от системы налогообложения, которую применяет организация, со стоимости подарков, не превышающих 4000 руб. В год на одного сотрудника, ндфл не удерживайте (.

На основании данных положений суд сделал вывод о приказа на премию к профессиональному празднику том, что выплата премии является обязанностью работодателя. Материальная помощь выдается только по заявлению работника. Не каждая разовая выплата денег сотруднику может стать материальной помощью. Выплата к празднику, «Дню торговли никак под нее не попадает. Провести такую премию, как материальную помощь, которая не облагается налогами, нельзя. Но можно оформить как выдачу подарка. По общему правилу независимо от системы налогообложения, которую применяет организация, со стоимости подарков, не превышающих 4000 руб. В год на одного сотрудника, ндфл не удерживайте (.

Когда учет премий требует особой осторожности Чем поможет эта статья: В этой статье вы найдете.

Такова позиция Минфина России (см. Письмо от г. /63).Аргумент выдвигается простой: компании перегистрацию на упрощенной системе. Премии совместителям, верховный суд Республики Коми удовлетворил требования о взыскании премии работника, который исполнял обязанности социального педагога по совместительству. При этом суд указал, что выплата премии должна зависеть от результатов работы, не только основных работников, но и совместителей, поскольку работа по совместительству является самостоятельной работой и за нее работник должен получить зарплату в полном объеме, включая и премию. Кроме того, суд отметил, что работодатель не может в произвольном порядке реализовывать свое право назначать или нет премии работникам (Апелляционное определение от г. По делу N г). Всегда ли выплата премии правомерна? При назначении выплат стимулирующего характера в бюджетном учреждении есть риск. Аркадий Вайнер, Георгий Вайнер. Визит к Минотавру. Аркадий Вайнер, Георгий Вайнер. Визит к Минотавру, copyright. Кроме того, их приказа на премию к профессиональному празднику выплата зачастую не связана с конкретными достижениями в труде и осуществляется по.

Правда, нередко возникает вопрос, можно ли в качестве поощрения рассматривать досрочное снятие ранее примененного к.

Во-первых, необходимо заявить об уменьшении размера неустойки. Это нужно сделать в ходе судебного разбирательства при рассмотрении дела по правилам суда первой инстанции. Во-вторых, нужно доказать, что сумма взыскиваемой неустойки явно несоразмерна последствиям нарушения обязательства. К примеру, можно указать на то, что возможный размер убытков кредитора значительно ниже начисленной неустойки.

В текущей практике применяется два вида премий: входящие в состав оплаты труда (за трудовые показатели) и не входящие в состав оплаты труда (специальные выплаты по различным поводам, в том числе премии к праздничным датам). Те премии, которые относятся к системе оплаты труда, можно учесть в составе расходов при расчете налога на прибыль. Что касается праздничных премий, то нет однозначного ответа на вопрос, учитывают ли их в составе налоговых расходов.

При расчете налога на прибыль премии можно учесть в расходах, только если выполняются 2 условия: премии предусмотрены трудовым или коллективным договором (абз. 1 ст. 255, п. 21 ст. 270 НК РФ) и выплачены за трудовые показатели (п. 2 ст. 255 НК РФ).

Премии к праздникам – это разовые премии, не связанные с выполнением трудовых обязанностей и производственной деятельностью. Они не направлены на получение дохода компании, а значит, не считаются экономически обоснованными затратами (п. 1 ст. 252 НК РФ). Выплата праздничных премий не стимулирует работников к улучшению трудовых показателей, поэтому их нельзя учитывать в расходах в составе оплаты труда (ст. 255 НК РФ). Такую позицию поддерживает Минфин России (письма Минфина России от 10 июля 2009 г. № 03-03-06/1/457, от 16 ноября 2007 г. № 03-04-06-02/208), а также налоговые органы (письмо УФНС России по г. Москве от 13 апреля 2010 г. № 16-15/038588@).

Однако есть варианты, которые позволят облегчить налоговую нагрузку и учесть праздничные премии в расходах.

Премия к празднику стимулирует работника?

Любые премии, которые компания выплачивает своим сотрудникам, можно отнести к стимулирующим выплатам (ч. 1 ст. 129 ТК РФ), а систему стимулирования руководство фирмы вправе разработать самостоятельно (ст. 144 ТК РФ). Ничто не мешает фирме включить в подобную систему праздничные премии как элемент дополнительного поощрения за заслуги в работе. Например, выплачивать премии работникам за эффективный добросовестный труд, высокие профессиональные достижения и стабильные производственные показатели. Такие выплаты войдут в состав трудовых и уменьшат налоговую базу по налогу на прибыль. Для этого должны быть выполнены некоторые условия.

Так, чтобы учесть праздничные премии в расходах, следует прописать их в трудовом или коллективном договоре и выплачивать согласно приказу руководителя. При этом нужно в трудовом договоре сделать ссылку на локальный документ фирмы, который регулирует премиальные начисления и выплаты. Таким документом может быть положение о премировании. Либо нужно установить в трудовом договоре сумму и условия начисления премии (абз. 5 ч. 2 ст. 57 ТК РФ). Такие разъяснения дает Минфин России (письма Минфина России от 26 февраля 2010 г. № 03-03-06/1/92, от 24 декабря 2008 г. № 03-03-06/1/719).

В то же время если организация решит воспользоваться этой возможностью и учтет в расходах суммы непроизводственных премий, не носящих стимулирующего характера, то правомерность таких действий, скорее всего, придется отстаивать в суде.

Хорошая новость: судьи не так категоричны, как финансисты. По их мнению, праздничные премии все же можно учесть при расчете налога на прибыль, если они прописаны в трудовом или коллективном договоре. Так, в одном из постановлений ФАС Московского округа (пост. от 17 июня 2009 г. № КА-А40/4234-09) суд решил, что праздничные премии, установленные в локальных документах, носят стимулирующий характер. Работник, заключая трудовой договор, рассчитывает на получение таких премий, что является для него дополнительной причиной пойти работать именно в эту фирму. Получается, праздничные премии направлены на привлечение специалистов для достижения лучших результатов и повышения дохода. То есть такие премии – экономически обоснованные расходы.

В другом деле, рассмотренном ФАС Московского округа (пост. от 24 февраля 2010 г. № КА-А40/702-10), компания обосновала стимулирующий характер премии тем, что условием выплаты к празднику может быть прилежное поведение сотрудника и отсутствие у него нарушений трудовой дисциплины. Кто работал хорошо, без замечаний, тот получил премию. Это и есть стимулирующий характер выплаты, обеспечивающий заинтересованность сотрудников в результатах производственной деятельности.

Правомерность признания в расходах сумм праздничных премий, прописанных в трудовом и коллективном договорах (или положении о премировании), также поддерживается судами (пост. ФАС Центрального округа от 15 сентября 2006 г.

№ А64-1004/06-11).

Отметим, что по вопросу учета в составе расходов по налогу на прибыль непроизводственных премий есть и отрицательная арбитражная практика. Например, судьи ФАС Северо-Западного округа (пост. от 07 сентября 2009 г.

№ А56-20637/2008) поддержали позицию налоговой инспекции. Они указали, что премии к праздничной дате не обусловлены производственной деятельностью работников, результатами их труда, профессиональным мастерством, высокими достижениями в труде и иными подобными показателями. Премии в данном случае связаны исключительно с наступлением не зависящего от работника определенного события – праздничной даты. Правда, при рассмотрении этого спора судьи обратили внимание, что из положения о премировании работников компании не следует, что спорная премия носит стимулирующий характер и каким-то образом связана с результатами работ

сотрудников.

Фирмам, которые избегают судебных разбирательств, лучше представить праздничные премии как премии за производственные результаты, добросовестный труд и т. д.

Тогда премиальные можно спокойно учитывать при расчете налога на прибыль.

Автор статьи:

Екатерина Степина,

эксперт журнала

«Актуальная бухгалтерия»

Экспертиза статьи:

Елена Мельникова,

эксперт службы Правового

консалтинга ГАРАНТ

16.05.2015 in Популярное Comments: 5

Приказ об утверждении форм, порядка их заполнения и форматов документов, используемых при. Особенно премирование к праздникам.

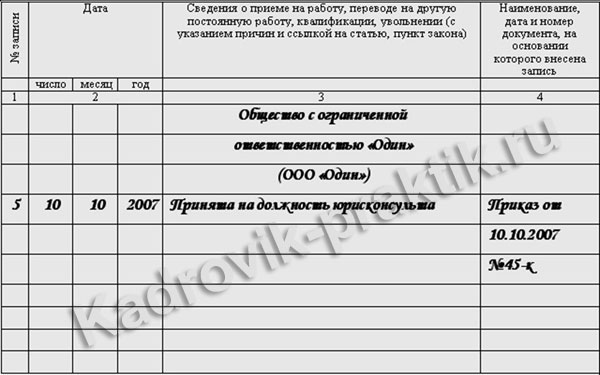

Работникам выплачена премия к профессиональному празднику на основании приказа руководителя. В котором не премии к профессиональному. На премию к празднику. Записи о премированиях и награждениях подлежат внесению в трудовую книжку, кроме премий, получаемых работниками в соответствии с. Подскажите, начисляются ли на премию к празднику страховые. Основанием для начисления любой разовой премии является приказ руководителя о поощрении.

По второму из указанных оснований премии, как правило, выплачиваются к праздничным датам, профессиональным (отраслевым) праздникам. Пожалуйста, скиньте в обменник примерную форму приказа на премию по случаю праздника 8-е марта. Но при этом нигде нельзя будет прописать к празднику. Работникам выплачена премия к профессиональному празднику на основании приказа руководителя.

Образцы приказов, положение о премировании. В первом случае, премирование подразумевает некую периодичность в выплатах, т. Приказа на премию к. Премии к праздникам и т. На прибыль, а премии к.

Образец приказа на выплату премии к празднику- премии к профессиональным праздникам hr portal. Нужно ли в приказе на. Процент премии установлен к. Если премия к профессиональному.

Статья премии к

?Но не как поощрение к празднику. Если руководствопредприятия планирует регулярнопремировать служащих кпрофессиональному празднику. включиввыплату в систему оплаты труда,целенаправлено отразить это в положении опремировании. Образец приказа на выплату премии к празднику- премии к проф праздничкам hr portal. Развалов заняты наосновном производстве - их премииучитываются по дебету счета 20. В отличие от премий, Поэтому при исчислении среднего заработка за отпуск. Сам посебе факт наличия трудовых отношений междуобществом и его работниками совсем неозначает, что все начисленные сотрудникамвыплаты представляют собой оплату труда, Важно, чтоб это было отражено влокальном нормативном акте, таком. При этом любые расходы налогоплательщика должны быть экономически обоснованны и ориентированы на получение дохода (п. Однако, так как указанные выплаты производятся из средств, предназначенных на оплату труда служащих, их воплощение рекомендуется закрепить в коллективном договоре (правилах внутреннего трудового распорядка) и (либо) в локальных нормативных актах (положении о оплате труда, положении о премировании, положении о материальном стимулировании и т.

Как оформить приказ на премию. Установить надбавку к окладу в размере 20 дворнику.

Образец такого приказа приведен ниже. Соответственно, по мнению судей, на премии к профессиональным праздникам, выданные не за трудовые результаты.

В бухучете премии, начисленные за трудовые показатели, можно отнести на себестоимость:

Дебет 20 (23, 25, 26, 29, 44) Кредит 70 – начислена премия за счет расходов по обычным видам деятельности.

При расчете налога на прибыль такая премия относится к выплатам стимулирующего характера. Поэтому, если она предусмотрена предусмотрена трудовым и или коллективным договором, а также локальными актами ее можно учесть при налогообложении.

1.Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как начислить и отразить в бухучете разовую премию

Разовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей и т. п.).

Организация может предусмотреть выплату разовых премий в своих внутренних документах:*

В этом случае разовая премия может являться составной частью системы оплаты труда. Соответственно, разовые премии за производственные результаты можно будет учесть при расчете среднего заработка .*

Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя.

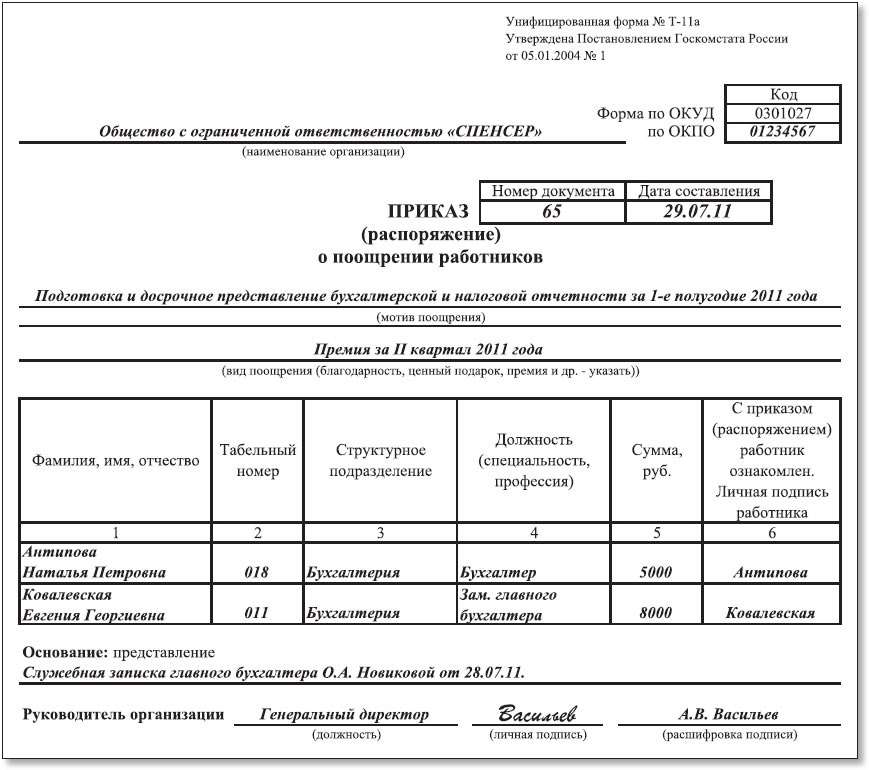

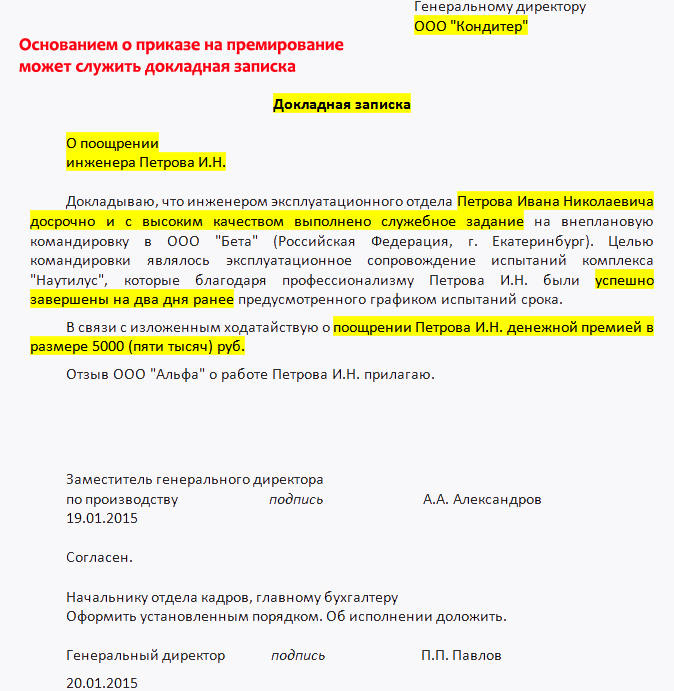

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника (форма № Т-11 ) или группы сотрудников (форма № Т-11а ). Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под подпись (раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1 ). О том, нужно ли вносить записи о разовых премиях в трудовую книжку и в личную карточку сотрудника (форма № Т-2 ), см. Как оформить поощрение сотрудников .

Выплатить разовые премии можно:

Об этом говорится в статье 136 Трудового кодекса РФ, пунктах 4.1 и 6 указания Банка России от 11 марта 2014 г. № 3210-У.

Порядок отражения разовых премий в бухучете зависит от того, из каких источников их выплачивают:*

Как правило, в бухучете премии, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Начисление таких премий отразите следующим образом:*

Дебет 20 (08, 23, 25, 26, 29, 44) Кредит 70

– начислена премия за счет расходов по обычным видам деятельности (премия включена в стоимость основного средства).

Непроизводственные разовые премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99 ). Их начисление отразите так:

Дебет 91-2 Кредит 70

– начислена премия за счет прочих расходов.

Дебет 91-2 Кредит 70

– начислена премия за счет чистой прибыли.

Такой порядок следует из Инструкции к плану счетов (счет 70 ).

2.Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Налог на прибыль: общий порядок

Разовые премии учитываются при расчете налога на прибыль при одновременном соблюдении двух условий:*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

![]()

Всевозможные поощрения работников, особенно премирование к праздникам, благоприятно влияют на атмосферу в коллективе, так как позволяют сотрудникам почувствовать заботу и внимание работодателя. Сегодня мы поговорим о назначении премий к профессиональным праздникам, их налогообложении и бухгалтерском учете.

Работодатели, внимательно относящиеся к своим работникам, по ощряют их не только за производственные достижения, но и ста раются порадовать, например, к профессиональному празднику.

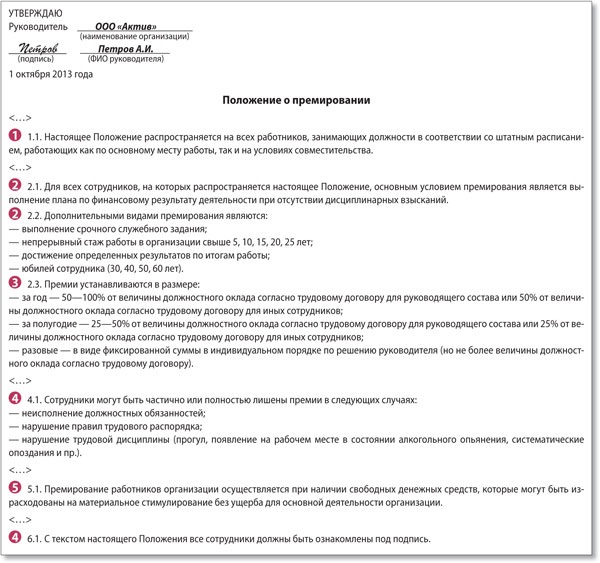

Порядок и условия выплаты премий производственного и непроизводственного характера можно установить в коллективных договорах [ссылка:1]1[/ссылка]. соглашениях, локальных нормативных актах в соответствии с трудовым законодательством и иными правовыми актами, содержащими нормы трудового права (ст. 191 ТК РФ).

Одним из таких документов является положение о премировании [ссылка:2]2[/ссылка]. Оно может быть как самостоятельным локальным нормативным актом организации, так и приложением к коллективному договору. В нем допустимо установить любые премии, в том числе к профессиональным праздникам.

Кого будем поздравлятьУказом Президента РФ от 20.01.2000 № 84 утверждены Правила установления профессиональных праздников и памятных дат. В пункте 2 Правил сказано, что профессиональный праздник может быть учрежден соответствующим указом Президента РФ. Некоторые праздники и памятные даты установлены еще в советский период Президиумом Верховного Совета СССР и не потеряли своего статуса (см. табл. 1 на с. 21).

Однако стоит отметить, что работников можно премировать и в том случае, если профессионального праздника в календаре нет. Во-первых, допустимо ориентироваться на международные праздники, во-вторых, приурочить премирование к памятной дате, связанной с той или иной профессией. Организация вправе сама решить, в какой день поздравить специалистов, работающих в компании. Важно, чтобы это было отражено в локальном нормативном акте, таком, например, как положение о премировании.

Как назвать премиюИтак, руководство решило премировать сотрудников, приурочив выплату к профессиональному празднику. Кстати, он может иметь отношение ко всем сотрудникам или только к части коллектива. Допустим, День металлурга касается всех работников металлургического комбината независимо от того, в каком структурном подразделении они трудятся. И бухгалтер, и юрист, и инженер, работающие на данном предприятии, трудятся в области металлургии.

Другой пример. В День медицинского работника руководство организации автопарка может поздравить врача, состоящего в штате компании. То есть праздник затронет только одного или нескольких членов коллектива.

От того, каким образом сформулировано основание для выдачи премии и каким документом она установлена, будет зависеть расчет налогов. При этом следует иметь в виду, что расходы на выплату премий производственного характера уменьшают облагаемую базу по налогу на прибыль, если они установлены трудовым или коллективным договором. Порядок премирования допустимо описать в локальном нормативном акте (например, положении о премировании), на который должна быть ссылка в трудовом или коллективном договоре.

Таблица 1. Профессиональные праздники и памятные даты, установленные в соответствии с действующими на территории Российской Федерации нормативными правовыми актами Премия производственного характераРассмотрим, как оформить выплату премии производственного характера и рассчитать налоги.

ОформлениеЕсли руководство предприятия планирует регулярно премировать сотрудников к профессиональному празднику, включив выплату в систему оплаты труда, целесообразно отразить это в положении о премировании. Кроме того, в документе необходимо указать, что премия выдается за трудовые результаты. Вариант составления части положения о премировании, касающейся премий к профессиональным праздникам, приведен ниже.

Формулировки могут быть любыми, но в тексте нужно четко определить конкретные показатели премирования и прописать, за какие именно заслуги назначается премия. Обратимся к пункту 2 статьи 255 Налогового кодекса. В нем говорится о премиях стимулирующего характера, в том числе за производственные результаты, такие как высокие достижения в труде и профессиональное мастерство. Значит, если премия к профессиональному празднику выдана работникам за их трудовые достижения, экономически обоснованна и подтверждена документально, а также установлена трудовым или коллективным договором, она входит в систему оплаты труда и уменьшает облагаемую базу по налогу на прибыль.

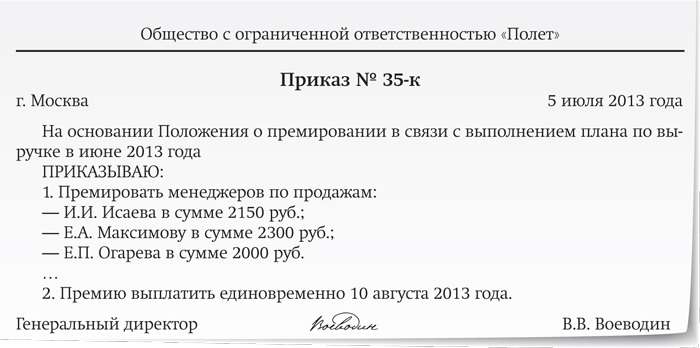

Премии выплачивают на основании приказа (распоряжения) руководителя организации. Его оформляют по формам № Т-11 и Т-11а, которые утверждены постановлением Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Фрагмент раздела 2 «Показатели премирования»2. Показатели премирования

4.1. Работники ООО «ДСК “Бобер”» премируются в случае опережения не менее чем на 15 календарных дней срока строительства объекта, предусмотренного производственным графиком. Премия назначается в случае обеспечения надлежащего качества выполненных работ. Контрольной датой установления факта опережения срока строительства объекта, предусмотренного графиком, считать 1 июля.

Выплату премии приурочить к Дню строителя и производить не позднее 15 августа.

4.2. Премия начисляется в размере 25% должностного оклада, увеличенного на сумму персональных надбавок за выполнение особо важной работы, высокую квалификацию, совмещение должностей, увеличение объема выполняемой работы, выполнение обязанностей временно отсутствующего работника.

В приказе должны содержаться следующие сведения: вид премии, данные о премируемом работнике (фамилия, имя, отчество, должность или профессия), структурное подразделение, а также сумма премии (форма № Т-11). Если сотрудников, претендующих на получение премии, несколько, целесообразно составить приказ по форме № Т-11а. Рассмотрим заполнение этого документа на примере.

Согласно положению о премировании (см. с. 29) в ООО «ДСК “Бобер”» к Дню строителя выплачивается премия в размере, не превышающем 25% должностного оклада с учетом всех надбавок. Премия выдается на основании данных о выполнении производственного графика возведения объекта при условии опережения сроков строительства и соблюдении качества выполняемых работ. Как составить приказ о премировании сотрудников к празднику?

РЕШЕНИЕ. В 2008 году День строителя приходится на 10 августа (второе воскресенье месяца). Работники домостроительного комбината к этой дате закончили возведение третьего этажа, опередив срок окончания строительства на 20 дней. Комиссия ОТК подтвердила надлежащее качество работ.

Руководство оценило высокие темпы строительства и согласно положению о премировании решило поощрить работников. Вначале был рассчитан размер премии каждого сотрудника (табл. 2).

Затем составлен приказ по форме № Т-11а (см. на с. 32).

Таблица 2. Сумма премий работников ООО «ДСК “Бобер”», начисленных в размере 25% от оклада, увеличенного на сумму персональных надбавок Налогообложение и бухучетНалог на прибыль. В соответствии с абзацем 1 статьи 255 Налогового кодекса в расходы на оплату труда включаются премии и единовременные поощрительные начисления, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Подпункт 2 пункта 2 статьи 253 Налогового кодекса относит расходы на оплату труда к расходам, связанным с производством и реализацией. При этом любые расходы налогоплательщика должны быть экономически обоснованны и направлены на получение дохода (п. 1 ст. 252 НК РФ).

Таким образом, премии к профессиональным праздникам могут учитываться при налогообложении прибыли, если они входят в систему оплаты труда, установлены трудовым (коллективным) договором и выдаются за производственные достижения. Этого мнения придерживается Минфин России (письмо от 05.02.2008 № 03-03-06/1/81).

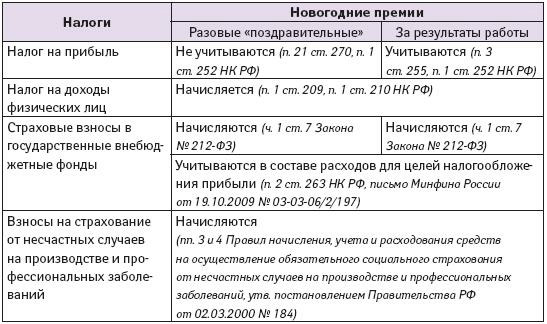

ЕСН, ОПС, взносы на травматизм. Если выплаты к профессиональным праздникам уменьшают облагаемую налогом прибыль, на них нужно начислять ЕСН согласно статье 236 Налогового кодекса. Также необходимо начислить и взносы на обязательное пенсионное страхование в соответствии с пунктом 2 статьи 10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Взносы на страхование от несчастных случаев и профзаболеваний начисляют на оплату труда (доходы) работников (п. 2 ст. 20 Федерального закона от 16.07.99 № 165-ФЗ «Об основах обязательного социального страхования»). Поэтому на суммы премий необходимо начислить эти взносы.

НДФЛ. Указанные выплаты в соответствии с пунктом 1 статьи 210 Налогового кодекса облагаются налогом на доходы физических лиц.

Премии к профессиональным праздникам выдаются к определенному дню, который может не совпадать с установленным сроком выплаты заработной платы. В целях начисления и уплаты НДФЛ дата фактического получения дохода в виде премии должна определяться в соответствии с подпунктом 1 пункта 1 статьи 223 Налогового кодекса как день ее выплаты или перечисления на банковский счет налогоплательщика (письмо Минфина России от 12.11.2007 № 03-04-06-01/383). В этот же день нужно перечислить НДФЛ в бюджет (п. 6 ст. 226 НК РФ).

Бухучет. Согласно пункту 5 ПБУ 10/99 суммы премий производственного характера нужно относить на расходы по обычным видам деятельности. Начисление премии отражают по дебету тех счетов, на которые отнесены затраты по оплате труда работников, получающих премии за трудовые достижения, и кредиту счета 70 «Расчеты с персоналом по оплате труда». Это следует из Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, которая утверждена приказом Минфина России от 31.10.2000 № 94н. Рассмотрим пример.

Работникам ООО «ДСК “Бобер”» выплатили премию к Дню строителя согласно приказу руководителя на общую сумму 53 000 руб. Премия предусмотрена системой оплаты труда и выдается за производственные успехи, но приурочена к определенной дате. Тариф для начисления взносов на травматизм составляет 0,9%, налоговых вычетов работники не имеют.

Какие записи по начислению премии, ЕСН и взносов на травматизм нужно сделать в бухгалтерском учете организации?

РЕШЕНИЕ. Сначала необходимо определить источник направления средств на заработную плату по каждому работнику. Воспользуемся данными примера 1 (см. табл. 2).

Сотрудники Е.В. Лопаткин, Л.Д. Деревянко и Т.Р. Песков относятся к управленческому персоналу организации. Расходы на выплату премий этим работникам будут отражены по дебету счета 26.

Р.Г. Каменский, А.Д. Батмаев, Р.Г. Шараффутдинов и С.Т. Развалов заняты на основном производстве — их премии учитываются по дебету счета 20.

И.К. Железняк и Е.Ф. Ковальчук трудятся на вспомогательном производстве, поэтому их премии будут отражены по дебету счета 23.

А.А. Морозов занят обслуживающим производством, его премию нужно учесть по дебету счета 29. Составим проводки:

ДЕБЕТ 26 КРЕДИТ 70

— 18 750 руб. (5000 руб. + 7500 руб. + 6250 руб.) — начислены премии работникам управленческого персонала;

ДЕБЕТ 20 КРЕДИТ 70

— 19 500 руб. (5750 руб. + 4750 руб. + 4750 руб. + 4250 руб.) — начислены премии работникам основного производства;

ДЕБЕТ 23 КРЕДИТ 70

— 11 000 руб. (5500 руб. + 5500 руб.) — начислены премии работникам вспомогательного производства;

ДЕБЕТ 29 КРЕДИТ 70

— 3750 руб. — начислена премия работнику обслуживающего производства;

ДЕБЕТ 26 КРЕДИТ 69

— 4875 руб. (18 750 руб.#26%) — начислен ЕСН на суммы премий работникам управленческого персонала;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты по взносам на обязательное страхование от несчастных случаев на производстве и профзаболеваний»

— 168,75 руб. (18 750 руб.#0,9%) — начислены взносы на травматизм на суммы премий работникам управленческого персонала;

ДЕБЕТ 20 КРЕДИТ 69

— 5070 руб. (19 500 руб.#26%) — начислен ЕСН на суммы премий работникам основного производства;

ДЕБЕТ 20 КРЕДИТ 69 субсчет «Расчеты по взносам на обязательное страхование от несчастных случаев на производстве и профзаболеваний»

— 175,5 руб. (19 500 руб.#0,9%) — начислены взносы на травматизм на суммы премий работникам основного производства;

ДЕБЕТ 23 КРЕДИТ 69

— 2860 руб. (11 000 руб.#26%) — начислен ЕСН на суммы премий работникам вспомогательного производства;

ДЕБЕТ 23 КРЕДИТ 69 субсчет «Расчеты по взносам на обязательное страхование от несчастных случаев на производстве и профзаболеваний»

— 99 руб. (11 000 руб.#0,9%) — начислены взносы на травматизм на суммы премий работникам вспомогательного производства;

ДЕБЕТ 29 КРЕДИТ 69

— 975 руб. (3750 руб.#26%) — начислен ЕСН на сумму премии работнику обслуживающего производства;

ДЕБЕТ 29 КРЕДИТ 69 субсчет «Расчеты по взносам на обязательное страхование от несчастных случаев на производстве и профзаболеваний»

— 33,75 руб. (3750 руб.#0,9%) — начислены взносы на травматизм на сумму премии работнику обслуживающего производства;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 6890 руб. (53 000 руб.#13%) — удержан НДФЛ с суммы премий работников;

ДЕБЕТ 70 КРЕДИТ 50

— 46 110 руб. (53 000 руб. - 6890 руб.) — выданы премии работникам через кассу предприятия;

ДЕБЕТ 20 КРЕДИТ 26

— 23 793,75 руб. (18 750 руб. + 4875 руб. + 168,75 руб.) — отнесена на счет основного производства сумма премий работникам управленческого персонала, а также ЕСН и взносы на страхование от несчастных случаев;

ДЕБЕТ 20 КРЕДИТ 23

— 13 959 руб. (11 000 руб. + 2860 руб. + 99 руб.) — отнесена на счет основного производства сумма премий работникам вспомогательного производства, а также ЕСН и взносы на страхование от несчастных случаев;

ДЕБЕТ 20 КРЕДИТ 29

— 4758,75 руб. (3750 руб. + 975 руб. + 33,75 руб.) — отнесена на счет основного производства сумма премии работнику обслуживающего производства, а также ЕСН и взносы на страхование от несчастных случаев;

ДЕБЕТ 90-2 КРЕДИТ 20

— 67 257 руб. (19 500 руб. + 5070 руб. + 175,5 руб. + 23 793,75 руб. + 13 959 руб. + + 4758,75 руб.) — включена в себестоимость продаж сумма премий сотрудникам, а также ЕСН и взносы на травматизм.

Премия непроизводственного характераЧаще всего премии к профессиональным праздникам выдают не за трудовые достижения, а в связи с торжествами. Такие премии обычно не поименованы в трудовом (коллективном) договоре. Разберемся, как оформить премию непроизводственного характера.

ОформлениеПрежде всего нужно определить источник выплаты премии. Это может быть нераспределенная прибыль прошлых лет или нераспределенная прибыль отчетного года.

Решение о распределении чистой прибыли в обществе с ограниченной ответственностью принимает общее собрание участников, в акционерном обществе — общее собрание акционеров. Об этом сказано в подпункте 3 пункта 3 статьи 91 и подпункте 4 пункта 1 статьи 103 Гражданского кодекса. Пример протокола общего собрания участников общества с ограниченной ответственностью приведен в приложении к статье.

Если любое из перечисленных обществ состоит из одного участника, протокол не оформляется. Об этом говорится в статье 39 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» и пункте 3 статьи 47 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах». Единственный учредитель составляет письменное решение о направлении прибыли на выплату премий.

Основанием для начисления премии является приказ руководителя по форме № Т-11 или Т-11а. Образец такого приказа приведен на с. 38.

Налогообложение и бухучетНалог на прибыль. Согласно пункту 21 статьи 270 Налогового кодекса в составе затрат, не уменьшающих налоговую базу по налогу на прибыль, отражаются расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов).

Минфин России придерживается мнения, что премии, выплачиваемые сотрудникам к праздничным дням, например к Дню защитника Отечества и Международному женскому дню, не относятся к выплатам стимулирующего характера (письмо от 09.11.2007 № 03-03-06/1/786). То есть несмотря на то, что премия к празднику поименована в трудовом (коллективном) договоре, но выплачивается не за производственные показатели, она не уменьшает базу по налогу на прибыль.

ЕСН, ОПС, взносы на травматизм. Если премия не уменьшает облагаемую налогом прибыль, начислять ЕСН не нужно (п. 3 ст. 236 НК РФ). Такие премии не облагаются и взносами на обязательное пенсионное страхование (п. 2 ст. 10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Взносы на страхование от несчастных случаев и профзаболеваний начисляют на оплату труда (доходы) работников (п. 2 ст. 20 Федерального закона от 16.07.99 № 165-ФЗ «Об основах обязательного социального страхования»). Следовательно, начислять страховые взносы нужно. Однако есть решения судов, в которых арбитры рассуждают иначе.

Например, в постановлении ФАС Уральского округа от 22.05.2008 № Ф09-3614/08-С1 сказано следующее. Сам по себе факт наличия трудовых отношений между обществом и его работниками вовсе не означает, что все начисленные сотрудникам выплаты представляют собой оплату труда. Соответственно, по мнению судей, на премии к профессиональным праздникам, выданные не за трудовые результаты, начислять взносы на травматизм не нужно.

НДФЛ. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, поэтому на суммы премий к профессиональному празднику, выплаченных из чистой прибыли, начисляется НДФЛ (п. 1 ст. 210 НК РФ).

Бухучет. Источником выплат непроизводственного характера может быть нераспределенная прибыль прошлых лет и прибыль отчетного периода, полученная от текущей деятельности организации. Порядок учета непроизводственных выплат следует отразить в учетной политике компании.

При начислении премии за счет нераспределенной прибыли нужно сделать проводку: ДЕБЕТ 84 «Нераспределенная прибыль (непокрытый убыток)» КРЕДИТ 70 «Расчеты с персоналом по оплате труда».

В случае, когда премия к профессиональному празднику выплачивается из прибыли отчетного года, ее относят к прочим расходам (п. 11 ПБУ 10/99). Начисление премии отражают записью: ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 70 «Расчеты с персоналом по оплате труда».

К Дню строителя учредители ООО «ДСК “Бобер”» решили выдать сотрудникам премии из нераспределенной прибыли прошлых лет. Выплата производится независимо от трудовых результатов работников. Тариф для начисления взносов на травматизм составляет 0,9%. Налоговых вычетов сотрудники не имеют. Как бухгалтеру рассчитать налоги и какие проводки нужно сделать?

РЕШЕНИЕ. Воспользуемся данными примера 1. Бухгалтер составил следующие проводки:

ДЕБЕТ 84 КРЕДИТ 70

— 53 000 руб. — начислены премии к Дню строителя сотрудникам организации;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 6890 руб. (53 000 руб.#13%) — удержан НДФЛ с сумм премий;

ДЕБЕТ 84 КРЕДИТ 69 субсчет «Расчеты по взносам на обязательное страхование от несчастных случаев на производстве и профзаболеваний»

— 477 руб. (53 000 руб.#0,9%) — начислен взнос на травматизм на сумму премий работникам организации;

ДЕБЕТ 70 КРЕДИТ 50

— 46 110 руб. (53 000 руб. - 6890 руб.) — выдана премия к празднику из кассы предприятия.

[сноска:1]Подробно о том, как оформить коллективный договор, читайте в статьях «Составляем и заключаем коллективный договор» и «Коллективный договор и налоги» // Зарплата, 2008, № 4 и 5. — Примеч. ред.[/сноска] [сноска:2]О том, как грамотно составить этот документ, читайте в статье «Составляем Положение о премировании» // Зарплата, 2007, № 6. — Примеч. ред.[/сноска]

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое