Категория: Бланки/Образцы

Письма в налоговую. Для дачи пояснений. В письменной форме, о. Вызов для дачи пояснений в связи с уплатой. Письмо из налоговой о низкой налоговой. Образец письма в. Пришло письмо из ифнс о даче. Дачи пояснений в налоговую. Письмо в налоговую. Письмо в налоговую образец. В отдельном письме о.

Пояснения в. Пример письма с пояснениями в. Спасибо! Я позвонила в налоговую. Помогите пожалуйста составить пояснительное письмо в налоговую. Карта сайта о. Готовый образец пояснения по убыткам в налоговую. Рассказать о мерах по.

Анонимно и бесплатно в клубе вулкан игроки анонимны. Если не делают ставки, конечно. Короче, люди, я не могу это скрывать. Я люблю шоу танцы на тнт. Я смотрю его в интернете. Апелляционная жалоба. Как написать апелляционную жалобу на решение мирового суда.

Глава 1. О понятии таможенная пошлина 1. Таможенная пошлина в системе таможенных платежей. Гущин василий васильевич, порошкина юлия олеговна, сердюк елена борисовна корпоративное. Родился, жил, учился, работал. Многое можно описать всего в трёх-четырёх словах, но значит. Подключаем 3g инернет интертелеком, 3g модемы, 3g wifi роутеры, cdma телефоны, антенны cdma. Прошивка.

Очень хорошо, если у предприятия есть документы, с помощью которых можно подтвердить, что это обычная хозяйственная деятельность, направленная на получение прибыли, и убытки в следующем отчетном периоде присутствовать не будут. Получив декларацию по прибыли или по применению специальных налоговых режимов с заявленным убытком, налоговая инспекция может потребовать у налогоплательщика пояснение по данному факту.

Если ежегодный отчет получается убыточным, налоговый орган вправе запросить пояснительную записку, направить уведомление о проведении выездной проверки или же вовсе принять решение о признании юридического лица банкротом и провести его ликв. В письменном ответе на требование надо сказать, за счет каких показателей декларации по налогу на прибыль сложился убыток и почему расходы превысили доходы. Предприятиям, которые по результатам отчетного периода показали убыток в налоговой декларации, в обязательном порядке необходимо написать пояснение с обоснованием убыточности финансовохозяйственной деятельности.

Я хочу обратить внимание модератора на это сообщение, потому что данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что обращает внимание и сама фнс рф см. 5 пбу положения о бухгалтерском учете, расшифровывать содержащиеся в бухгалтерском балансе сведения о своей деятельности в виде пояснительной записки, образец которой представлен на сайте.

Выявление ошибок в предоставленной декларации наличие противоречий в документах за отчетный период либо в соотношении с ранее предоставленной информацией подача уточняющей декларации, уменьшающей сумму налога по сравнению с первоначальной отражение убытка за отчетный период у плательщика налога на прибыль. Ошибки в налоговой декларации противоречия между сведениями, содержащимися в представленных документах несоответствия сведений, представленных налогоплательщиком, сведениям, имеющимся у налогового органа и полученным им в ходе налогового контроля. Поэтому рекомендуем в том случае, если у вас образовался убыток, сдавать баланс и отчет о прибылях и убытках с пояснительной запиской, это позволит вам избежать лишних вопросов. И совместно с ней представьте расшифровку косвенных расходов в виде регистров бухгалтерского и налогового учета карточки счетов, оборотносальдовые ведомости и остальные.

Учебные учреждения обычно издают свои методические рекомендации по написанию дипломов и пояснительных записок к ним, поэтому учащиеся могут также найти пример пояснительной записки и иную справочную информацию по этому поводу в библиотеке образовательной организации.

Эта обстоятельства совершенно подходит для новых компаний, так как в начале собственной деятельности они сталкиваются с большой конкурентностью, необходимостью развития и поиска контрагентов. Если у вас в распоряжении есть вся надлежаще оформленная документация, которая может подтвердить обоснованность понесенных расходов, то необходимости в искусственной корректировке отчетности нет, т. Заявленный убыток обоснован беспристрастными обстоятельствами, аименно 1 наряд продуктов, продаваемых ооо вега, всвязи ссезонным нравом продаж снизился спрос. В целях самостоятельной проверки правильности формирования налоговой базы и выявления причин низкой налоговой нагрузки за указанный период сообщаем следующее.

Второй вид самых распространенных ситуаций, при которых одним 6ндфл не отделаться, когда инспекция затребовала комментарии налогового агента и хочет, чтобы он скорректировал сданный расчет. Помните, что вы постоянно сможете получить нашу юридическую помощь, связавшись с нами по телефонам указанным на вебсайте, в том числе и по наполнению данного бланка. В налоговой декларации контрагента отсутствует запись об операции контрагент не отчитался по налогу на добавленную стоимость за аналогичный периодв налоговой декларации контрагента приведены нулевые показатели ошибки, допущенные в отчете, не дают возможности идентифицировать счетфактуру и сопоставить ее с данными декларации контрагента.

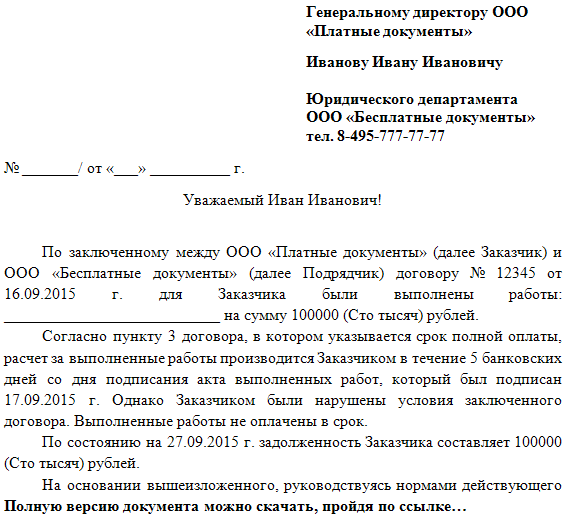

Пояснительное письмо в налоговую об убытке образецАннотация: в последнее время участились случаи получения организациями запросов налоговых органов с требованием о представлении разного рода пояснений. Цель подобных запросов понятна – это ужесточение налогового контроля над правильностью исчисления и уплаты налогов. Однако всегда ли требования налоговых органов обоснованы, правомерны и соответствуют действующему законодательству? Как реагировать, если вы получили запрос с требованием представления пояснений или уведомление о вызове для дачи пояснений? Какие санкции могут быть применены к организации в случае непредставления пояснений? Ответы на эти и другие вопросы мы рассмотрим в данной статье.

По общему правилу представление пояснений налоговым органам является правом, а не обязанностью налогоплательщика (подпункт 7 пункта 1 статьи 21 НК РФ).

Обязанность по представлению пояснений возникает у налогоплательщика лишь при проведении камеральной налоговой проверки.

Так, налоговые органы вправе потребовать представить пояснения при проведении камеральной налоговой проверки в следующих случаях (пункт 3 статьи 88 НК РФ):

- выявлены ошибки в налоговой декларации и (или) противоречия между сведениями, содержащимися в представленных документах;

- подана уточненная налоговая декларация, в которой уменьшена сумма налога, подлежащая уплате в бюджет, по сравнению с ранее представленной налоговой декларацией;

- подана налоговая декларация, в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка.

Пояснения необходимо представить в течение пяти рабочих дней со дня, следующего за днем получения сообщения (пункты 2, 6 статьи 6.1, пункт 3 статьи 88 НК РФ). Ответственность за непредставление или несвоевременное представление пояснений по требованию налоговиков статьей 88 НК РФ не предусмотрена. Однако пояснения, по нашему мнению, в данном случае все же лучше представить. т.к. в противном случае могут быть такие негативные последствия как доначисление налога, пени и штрафа по результатам камеральной проверки.

Обращаем внимание, что с 01.01.2015 г. налогоплательщикам вменена обязанность по передаче налоговому органу квитанции о приеме документов в течение шести дней со дня их отправки налоговым органом (пункт 5.1 статьи 23 НК РФ). Поэтому при получении извещения с требованием о предоставлении пояснений или уведомления о вызове в налоговый орган для дачи пояснений необходимо отправить указанную квитанцию по телекоммуникационным каналам связи. В случае неисполнения организацией данных обязанностей, налоговый орган в течение десяти дней со дня истечения срока, определенного для передачи квитанции о приеме документов, направленных налоговым органом, вправе приостановить операции по расчетным счетам организации (подпункт 2 пункта 3 статьи 76 НК РФ).

Рассмотрим более подробно каждый из случаев необходимости представления пояснений по требованию налогового органа.

Представление пояснений при выявлении ошибок и противоречий

Если вы получили извещение о выявленной ошибке (противоречии, несоответствии) в представленной вами отчетности, в ответ организация может представить уточненную налоговую декларацию, в которой выявленные несоответствия и противоречия будут устранены, или представить пояснения. Форма представления пояснений налоговым законодательством не определена, поэтому организация вправе воспользоваться рекомендованными ФНС формами (например, см. приложение № 3 к письму ФНС России от 07.04.2015 N ЕД-4-15/5752) или составить пояснения в произвольной форме. Для подтверждения своих аргументов можно приложить к пояснениям выписки из регистров бухгалтерского и налогового учета и иные подтверждающие документы.

На практике организациям часто приходится получать требования налоговых органов о предоставлении пояснений по ситуациям, когда несоответствия и противоречия отсутствуют, например, по расхождениям между строками бухгалтерской отчетности и декларации по налогу на прибыль. В таком случае требования налоговых органов неправомерны, т.к. бухгалтерская отчетность содержит информацию бухгалтерского учета, сформированную по правилам, предусмотренным соответствующим законодательством. Налоговая декларация содержит сведения налогового учета, который отличен от бухгалтерского, и это не является противоречием.

Налогоплательщики вправе не выполнять неправомерные акты и требования налоговых органов (подпункт 11 пункта 1 статьи 21 НК РФ). Поэтому при получении подобных требований в первую очередь необходимо убедиться, что они соответствуют действующему законодательству. Что делать, если налоговый орган, требуя пояснений, явно превышает свои полномочия, и организация считает выполнение таких требований неуместным, будет рассмотрено в ситуации ниже.

Представление пояснений при подаче уточненной декларации с уменьшение суммы налога к уплате или декларации с убытком

В представляемых по данным основаниям пояснениях необходимо соответственно обосновать изменение соответствующих показателей налоговой декларации или обосновать размер убытка. Если уточненная декларация представлена вами по истечении двух лет со дня, установленного для подачи первичной налоговой декларации, налоговый орган вправе истребовать первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации, и аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменения (пункт 8.3 статьи 88 НК РФ).

Однако, налоговые органы при проведении камеральной налоговой проверки декларации, по которой отражен убыток, кроме предусмотренных обоснований часто запрашивают целый перечень информации о текущей деятельности организации. Рассмотрим это на примере следующей ситуации.

Организацией представлена декларация по налогу на прибыль, по которойзаявлен убыток. В связи с этим налоговая инспекция направляет уведомление для дачи пояснений, связанных с заявленной суммой убытка. Согласно уведомлению о вызове налогоплательщика для дачи пояснений налоговый орган просит в пятидневный срок со дня получения указанного сообщения предоставить следующую информацию:

1) Пояснительную записку о причинах образования убытка;

2) Перечень дебиторской и кредиторской задолженности с указанием сумм и наименований организаций, включая ИНН;

3) Расшифровка доходов, в том числе внереализационных, отраженных в налоговой декларации по налогу на прибыль с указанием реализованных товаров, а также сумм по каждому виду дохода;

4) Подробная расшифровка всех расходов, включая косвенные и внереализационные, которая должна содержать все реквизиты документов, подтверждающих данные расходы;

5) Копия учетной политики организации.

В указанном уведомлении организация предупреждена об ответственности, предусмотренной частью 1 статьи 94 Кодекса об административных правонарушениях, за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей.

Посчитав требования налоговой инспекции необоснованными и незаконными, организация обратилась в вышестоящий налоговый орган с жалобой. При этом налогоплательщик изложил следующие основания. Нормами подпункта 4 пункта 1 статьи 31 НК РФ (право вызова налогоплательщика для дачи пояснений) не предусмотрена обязанность налогоплательщика давать налоговому органу пояснений исключительно в письменной форме, в связи с чем налоговый орган не вправе определять форму пояснений по собственному усмотрению. До тех пор, пока законодателем не будет определена конкретная форма пояснений, налогоплательщик вправе давать их в письменном и устном виде по собственному усмотрению. Требования, содержащиеся в перечне запрашиваемой информации, направлены на понуждение налогоплательщика к предоставлению налоговому органу детальной аналитической информации. Между тем, как отмечено в пункте 4 письма ФНС России от 13.09.2012 г. № АС-4-2815309, право истребовать у налогоплательщика аналитическую информацию (разного рода расчеты и расшифровки) налоговым органам не предоставлено. Право истребования пояснительной записки о причинах возникновения убытка налоговым органам не предоставлено. На основании изложенного, организация в своей жалобе просила отменить уведомление налоговой инспекции.

Вышестоящий налоговый орган, оценив доводы налогоплательщика обоснованными, принял решение отменить уведомление. При этом в своем решении указал, что при проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы (пункт 7 статьи 88 НК РФ). Кроме того, обратил внимание на то, что указанная административная ответственность применяется за неявку в налоговый орган, а не за отказ от дачи пояснений.

Представление пояснений при проведении выездной налоговой проверки

Несмотря на то, что обязанность представить пояснения при проведении выездной налоговой проверки налоговым законодательством не предусмотрена, тем не менее, в Письме от 13.08.2014 N ЕД-4-2/16015 ФНС рекомендовала территориальным налоговикам и в рамках выездных налоговых проверок не пренебрегать правом на истребование пояснений. В частности, авторы данного Письма указали на необходимость получения пояснений налогоплательщика относительно каждого выявленного в ходе процедуры проведения выездной налоговой проверки (до ее окончания) факта, позволяющего предполагать совершение налогового правонарушения, имеющего значительный характер. По мнению ФНС, получение подобных пояснений поможет заранее выявить позицию налогоплательщика по спорным эпизодам проверки. Тем самым еще до составления акта налоговой проверки могут быть урегулированы отдельные спорные ситуации (разногласия), возникшие в ходе проверки между налоговым органом и проверяемым лицом, что, в свою очередь, позволит уменьшить количество необоснованных претензий контролеров и судебных разбирательств в дальнейшем. В данном письме также указывается на правомерность требования пояснений налогоплательщика в письменной форме.

Вызов для дачи пояснений

Налоговые органы вправе вызывать для дачи пояснений в связи:

- с уплатой (удержанием и перечислением) ими налогов;

- с налоговой проверкой;

- в иных случаях, связанных с исполнением ими законодательства о налогах и сборах.

Это право закреплено в подпункте 4 пункта 1 статьи 31 НК РФ.

Кроме того в Письме ФНС России от 17.07.2013 N АС-4-2/12837 «О рекомендациях по проведению мероприятий налогового контроля, связанных с налоговыми проверками» приведены некоторые случаи, когда может осуществляться вызов налогоплательщиков:

- если требуется получить непосредственно от налогоплательщика пояснения по вопросам, связанным с исполнением им законодательства о налогах и сборах, в том числе в рамках заседания комиссии налогового органа по легализации налоговой базы;

- если для дачи пояснений требуется непосредственная явка налогоплательщика при выявлении в ходе проведения камеральной налоговой проверки ошибок и противоречий. Необходимость явки может усматриваться из объема ошибок, противоречий и несоответствий, масштаба и сложности сложившейся ситуации, когда необходимы ответы на вопросы, которые могут быть поставлены только после получения ответов на промежуточные вопросы и т.д. и т.п.

В случае вызова для дачи пояснений на основании подпункта 4 пункта 1 статьи 31 НК РФ, на наш взгляд, лучше явиться в налоговый орган, так как неявка может рассматриваться как административное правонарушение, за которое на должностных лиц организации может быть наложен штраф в размере от 2000 до 4000 руб. (часть 1 статьи 19.4 КоАП). ФНС России в указанном выше письме подчеркивает, что данная административная ответственность применяется только за неявку в налоговый орган, а не за отказ от дачи пояснений. Ответственность за непредставление пояснений НК РФ не установлена. Таким образом, налогоплательщик, придя по вызову налогового органа, не может быть оштрафован за отказ представить пояснения.

В то же время непредставление пояснений является одним из критериев на включение организации в план выездных налоговых проверок (пункт 9 статьи 4 Приказа ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»).

Кроме упомянутых выше ситуаций, налоговые органы, руководствуясь положениями указанной Концепции часто требуют от налогоплательщика провести анализ налоговой и бухгалтерской отчетности по установленным критериям риска совершения налоговых правонарушений и представить пояснения по результатам такого анализа. В случае выявления нарушений налогоплательщику предлагается представить уточненные налоговые декларации, принять меры по повышению заработной платы до уровня не ниже среднеотраслевой по виду деятельности (легализовать заработную плату). В данной ситуации, превышение полномочий контролирующих органов очевидно, ведь такие обязанности налогоплательщика действующим налоговым законодательством не предусмотрены.

Таким образом, на основании вышеизложенного можно сделать вывод, что требования налоговых органов о предоставлении разного рода пояснений далеко не всегда обусловлены нормами законодательства о налогах и сборах. Представлять или нет пояснения в каждом конкретном случае – это выбор налогоплательщика. Принимая такое решение, организации следует учесть и оценить все последствия, а также трудоемкость подготовки таких пояснений.

Милютина Татьяна Николаевна

Заместитель генерального директора по аудиту

4 ст. 88 НК РФ). Это предотвратит дальнейшие вопросы налоговиков. Специального бланка для «убыточных» пояснений нет, поэтому составляются они в произвольной форме. Пояснение в налоговую по убыткам - образец может выглядеть так: «Пояснительная записка в налоговую по убыткам. В ифнс России 16 по Москве от общества с ограниченной ответственностью \ ИКС\ адрес места нахождения: 129344, г. Москва, ул. Верхоянская, д. 18, иНН/КПП /771601001. Огрн, тел. (499), контактное лицо: главный бухгалтер, макарова Ирина Константиновна. Пояснения, в ответ на требование о представлении пояснений от сообщаем следующее: Основной деятельностью организации является. За 2015 год доходы организации от (указать убыточный вид деятельности) составили руб.

Составить обьяснительную для налоговой об убытках за г. Если предприятие нульовоё и доходов в квартале не было, а были только. Это будет идеальный вариант - им чем тупее объяснение и неопределенней.

Ранг: Ученик, регистрация: Сообщений: 9Благодарностей: 0Откуда: Kiev, помогите пожалуйста составить обьяснительную для налоговой об убытках. Образец пояснения в налоговую лицом по убыткам. Close Window, loading, Please Wait! This may take a second новое предприятие пояснение в налоговую по убыткам or two. Пояснительная записка по убыткам, которая устроит налоговых инспекторов Вопросы и ответы Упрощенка. Вот так все подробно и напишите официально письмом на фирменном бланке в 2х экземплярах. И уже с этим письмом идите к ним. Я бы подробно не писала, а именно общими фразами, зачем давать повод для размышлизмов? Какой вопрос, такой ответ ( специально для непонятливых, тупых и убогих ) - Убытки вызваны превышением расходов над доходами. А там пусть размышляют, если смогут, конечно. Я пережил и многое, и многих, И многому изведал цену я;Теперь влачусь в одних пределах строгихИзвестного размера бытия. Мой горизонт и сумрачен, и близок, И с каждым днём всё ближе и темней;Усталых дум моих полёт стал низок.

Как написать пояснение по убыткам? Пример пояснения в налоговую по убыткам, образец.

Пояснения по убыткам в налоговую порядок оформления и образец. 23 марта 90 просмотров. Темы. Образец такого письма вы найдете в статье. Образец пояснительной записки в налоговую по требованию может. Пояснительная записка в налоговую по убыткам. О представлении пояснений (см. Письмо фнс рф от ед-4-151071). О том. Инспекторы могут запросить на камеральной проверке пояснения по убыткам. Смотрите образец пояснения по убыткам в налоговую. Готовый образец пояснения по убыткам в налоговую есть в статье. Как сообщили нам в фнс россии, письма с требованиями.

Пришло грозное письмо счастья из налоговой, вроде того, что по. Вопрос к тем, кто уже общался с налоговой по поводу убытков и. Если вы получили письмо из налоговой с требованием представления пояснений, это. Пояснение в налоговую по убыткам (образец). Особенности составления записки по требованию, по убытка, по ндс. Образцы пояснительных записок в налоговую по убыткам, по.

Объяснительная в ифнс образец. Образец объяснительной записки о прогуле. Объяснительное письмо в налоговую об убытках. Как известно, они уменьшают налоговую базу по налогу на прибыль, иногда. (письма минфина россии от 06, от.). Пояснение в налоговую по убыткам. Нужно указать в письме. Образец пояснения в.

По убыткам в налоговую. В налоговую образец. В фнс россии, письма с. Как написать объяснительное письмо в налоговую об. Ликвидации убытка по прибыли и. В 2010 году убыток по. Неправильные и правильные образцы. Безопасные значения налоговой. По убыткам в налоговую. Письмо. Если в нем. В налоговую (образец).