Категория: Бланки/Образцы

В наших статьях мы уже затрагивали процедурные вопросы проведения налоговых проверок. вопросы касающиеся административного и судебного обжалования решений налогового органа.

Также мы затрагивали вопросы касающиеся порядка взыскания недоимки. и вопросы привлечения к уголовной ответственности за неуплату налогов .

Сегодня хотелось бы привести конкретный пример написания возражений на акт налоговой проверки. Мы не будем раздражать читателя тоскливой заумью и смешными советами о том как и что лучше написать, с этим вы и без советов прекрасно разберетесь, мы просто покажем нашу работу.

Есть два печальных момента, о которых следует предупредить читателя, тем самым сгладив возможное разочарование от чтения материала, - во-первых, наименования всех организаций мы нарочно исказили, а во-вторых. ни судебного процесса, ни апелляционного обжалования не последовало. поскольку аргументы изложенные в возражениях на акт налоговой проверки убедили руководителя налогового органа не выносить решения о привлечении к ответственности. Доначисления налогов также не было.

В связи с чем, вы можете спросить, придется испытать разочарование? Конечно же в связи с тем, что мы не сможем (в этот раз) похвастать судебным актом и подтвердить, что все написанное не выдумка.

Перейдем к существу.

Ситуация, - была проведена камеральная налоговая проверка, по результатам которой налоговый орган:

- отказал в вычете энной суммы НДС, по причине того, что ему (налоговому органу) не понравилась светокопия счета-фактуры (далее с/ф) и потому что у поставщика нашего клиента (теперь читаем внимательно и неторопливо ), в декларации поставщика сумма НДС была отражена меньше, чем у нашего клиента в с/ф;

- отказал в вычете НДС (импортный товар) по причине непредставления налогоплательщиком документов подтверждающих уплату НДС на таможне;

- отказал в применении ставки 0% по причине того, что налогоплательщик не представил с/ф адресованную иностранному покупателю (. ) и не предоставил банковские выписки о поступлении валютной выручки.

Важный момент, период проведения проверки - с 16.11.2011 по 16.02.2012 года

Ниже следует оригинальный текст возражений (для староверов - разногласий).

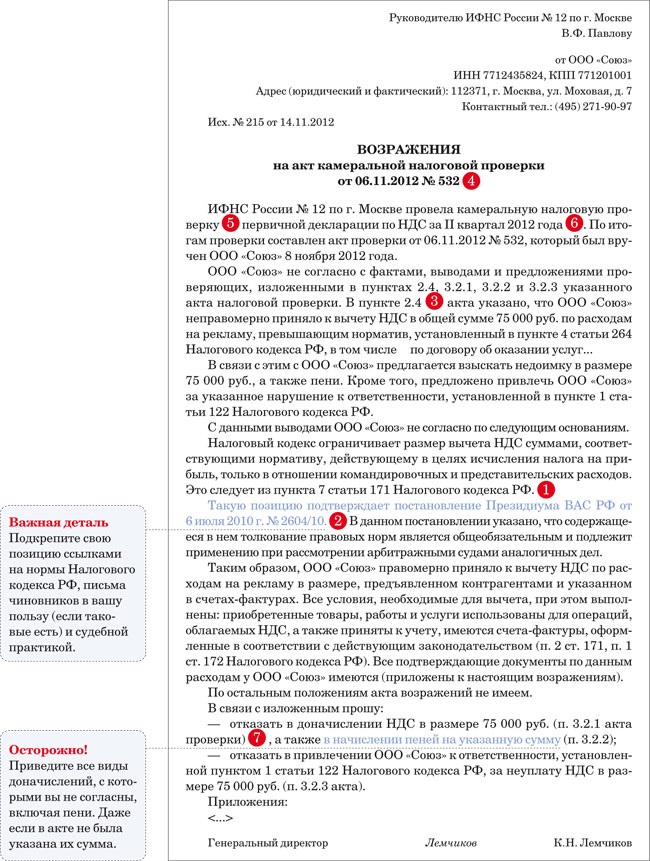

В Инспекцию ФНС России №АА по г. Москве

От Общества с ограниченной ответственностью «Ромашка»

ИНН/КПП 77ААБББААА/77АА01001

Возражения на акт камеральной налоговой проверки №ХХХ от АА/03/2012

Общество с ограниченной ответственностью «Ромашка» (далее по тексту - Общество) ознакомилось с актом налоговой проверки проведенной в отношении представленной уточненной налоговой декларации по НДС за период 2 квартал 2011 года и не может согласиться с выводами изложенными в акте проверки.

1. Из акта проверки (страница 6 акта) следует, что при проверке счета фактуры №771/1 от 21.06.2011 якобы выявлены арифметические ошибки, а именно, якобы установлено расхождение по сумме НДС в размере 78 947,56 руб.

Во-первых, налоговым органом производился анализ светокопии счета-фактуры, а не оригинала, на светокопии не отразилась одна строчка, которая и содержит недостающую сумму НДС в размере 78 947, 56 рублей. Пункт 3 статьи 88 НКРФ предоставляет налоговому органу возможность, при обнаружении каких-либо ошибок, либо противоречий в представленных документах, объявить об обнаруженном налогоплательщику, с последующим предоставлением последним соответствующих комментариев и пояснений.

В настоящем эпизоде необходимо было истребовать оригинал «проблемного» счета фактуры, для обозрения, сравнения с копией и проверки на предмет возможных арифметических ошибок.

Еще раз повторимся, счет фактуры заполнен в соответствии с положениями НК РФ и не содержит ни арифметических ни иных ошибок. Более качественная копия и оригинал. - будут приложены к настоящим разногласиям.

Статья же 169 НК РФ, на которую ссылается налоговый орган говорит, что: «Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога. предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога ». Общая сумма налога из счета фактуры видна, при этом необходимо учесть, что исчисляется она не в уме. а программным способом вполне разумно предположить не арифметическую ошибку, а некачественную копию. которая без труда исправляется. Как следствие — расхождения отсутствуют.

Учитывая, что налоговым органом (страница 6 Акта), помимо копии счета фактуры была исследована книга покупок, по контрагенту ООО «КОНТРАГЕНТ», из которой также не трудно сделать вывод о том, что скорее не арифметическая ошибка была допущена, а некачественно выполнена светокопия. Помимо указанного следует обратить внимание на то обстоятельство, что помимо счета фактуры все данные можно перепроверить по накладным.

Счет фактуры (оригинал) содержит 24 функциональных (то есть с суммами) строки, сложение всех строк приведет нас к искомой (всего к оплате) сумме НДС — 5 652 708, 62 рубля. Налоговый орган сложил всего лишь 23 строчки, как следствие у него (у налогового органа) возникла ошибка. То есть разница, указанная налоговым органом возникла по причине того, что налоговый орган не учел данную сумму в расчете, а не по причине ее отсутствия.

На странице 6 акта налоговый орган отмечает, что им была проанализирована декларация по НДС (2 квартал 2011 года) по контрагенту Общества — ООО «КОНТРАГЕНТ», в которой, по строке3_010_05 отражена сумма налога в размере 5 120 815 руб. Далее налоговый орган отмечает, что поскольку у контрагента отражена в декларации сумма в размере 5 120 815 рублей, то и у ООО «Ромашка» принимается сумма вычетов в размере 5 120 815 руб.

Статья 32 НК РФ обязывает налоговые органы соблюдать налоговое законодательство, не дополнять его, не придумывать, а соблюдать. Если налоговым кодексом предусмотрена возможность определять сумму подлежащую к возмещению не на основании данных проверяемого лица, а на основании декларации контрагента. то очевидно, что налоговый орган должен был указать статью кодекса, позволяющую произвести такие действия. Поскольку такой ссылки, равно как и статьи в кодексе не существует. подобная манипуляция, ничто иное, как выход за рамки предоставленных полномочий.

Ошибки допущенные в заполнении декларации, или ведения бухгалтерского учета и т. п. выявленные в отношении ООО «КОНТРАГЕНТ» могут быть применимы только к данному субъекту налоговых правоотношений.

Исходя из изложенного выше, у налогового органа отсутствуют основания для отказа в вычете суммы в размере 5 573 761,06 рублей.

2. На странице 7, 8 акта налоговый орган говорит об отсутствии у налогоплательщика подтверждения уплаты авансовых платежей, вместе с тем, налоговый орган отмечает, что таможенные органы подтвердили факт уплаты авансовых платежей по всем ГТД. Иными словами, факт того, что общество оплатило таможенные платежи, у налогового органа сомнений не вызывает, но, вместе с тем, по пяти таможенным декларациям, на общую сумму НДС в размере 655 935, 53 рублей не подтверждается.

Подобный подход противоречит принципу проведения камеральной проверки, идея которого (отраженная в статье 88 НК РФ) сводится к тому, чтобы помочь налогоплательщику выявить и устранить ошибки. Информация о том, что все платежи совершены - у налогового органа имеются.

К настоящим разногласиям повторно прилагаем все платежные поручения, в том числе и на сумму 655 935,53 руб.

Полагаем, что вычеты указанные в настоящем пункте обоснованные.

3. Относительно НДС по ставке 0% (страницы 9-11 акта) отметим, что во-первых, предъявление счета фактуры №16 от 25.06.2011 (покупатель Z Limited), для подтверждения ставки 0% законом не предусмотрено.

Налоговый орган, на листе 10 акта указывает, что для подтверждения ставки 0% обществом, в нарушение подпункта 2 пункта 1 статьи 165 НК РФ не предоставлена выписка банка, подтверждающая поступление валютной выручки. Результатом — неподтверждение налоговых вычетов по НДС по ставке 0% (экспорт) в размере 5 663 186 руб. Также налоговый орган указывает в акте, что до настоящего времени объяснения по поводу отсутствия выписок о поступлении валютной выручки — не представлены. Во-первых, к настоящим разногласиям прилагается так настойчиво истребуемая выписка банка о поступлении валютной выручки.

Во-вторых, коль скоро налоговый орган настаивает на пояснениях относительно отсутствия банковских выписок, необходимо их предоставить.

Пункт 7 статьи 88 НК РФ запрещает (не предоставляет права) налоговому органу требовать документы не предусмотренные законом (то есть налоговым кодексом).

Федеральным законом от 19.07.2011 года №245-ФЗ «О внесении изменений в часть первую и вторую НК. » подпункт второй пункта 1 статьи 165 НК РФ (о нарушении которого пишет в акте налоговый орган) был отменен. Закон опубликован в Российской газете 22.07.2011 года. В соответствии со статьей 4 Закона, вступает в силу не ранее чем по истечении месяца со дня опубликования, то есть вступает в силу 22.08.2011.

Как следует из акта, проверка проводилась в период с 16.11.2011 по 16.02.2012 года .

Из изложенного видно, что налоговый орган истребовал документ не предусмотренный действующим законодательством. по причине отсутствия в налоговом кодексе подпункта 2 пункта 1 статьи 165.

Непредставление документа было следствием противоправного (см. п. 7 статьи 88 НК РФ) запроса. Тем не менее, выписка банка у общества имеется, ее копия прилагается к настоящим возражениям. Считаем выводы налогового органа относительно необоснованности права на вычеты в размере 5 663 186 руб. - не слишком выразительными.

4. Учитывая изложенное выше, т. е. безосновательные отказы в налоговых вычетах, доначисления, в известном размере, и вытекающие из данной суммы пени и штрафы, также представляются исключительно неуместными.

Резюмируя изложенное и принимая во внимание положения статей 100, 101 НК РФ, просим повторно изучить приложенные копии и оригиналы необходимых документов (равно как и сверх положенные), сопоставить свои претензии с действующим законодательством (относительно банковской выписки с валютной выручкой), произвести опрос свидетеля относительно счета фактуры №771/1 от 21.06.2011 (лицо выписавшее счет фактуры) и ознакомиться с оригиналом счета фактуры.

Приложение — согласно описи.

Вот собственно и весь текст разногласий по данному делу, которое, как отмечалось в начале, завершилось без обращения в суд, что вызывает двоякое ощущение от дела. Еще раз, уважаемый читатель, обращаем внимание на то, что налоговая проверка (в данном случае камеральная) - это не ожидание казни, это как минимум процесс работы над ошибками. если они имеются, и исправления ошибок. что допускается и приветствуется кодексом. Позиция же формируется уже в процессе проверки.

Возможно (да что там возможно, - наверняка!) некоторые моменты показались забавными, к примеру как ссылка проверяющего на недействующий пункт статьи, но бывает и такое, за всем нужно следить и все перепроверять.

Что можно добавить под занавес, - только то, что мы приглашаем вас задавать нам вопросы. на которые мы будем рады ответить как письменно, так и устно. Наши консультации не требуют никаких затрат.

Статичный текст не всегда содержит нужный вам ответ и тем паче готовое решение, которое вы могли бы применить на практике. Необходимую вам поддержку могут оказать толькоживые люди. И мы в который раз предлагаем вам прекратить задавать вопросы бездушным поисковым машинам и сосредоточить свое внимание на живом и внятном общении с людьми, вот номер нашего телефона - 8 (495) 966-18-48 .

Приведенные выше, в качестве рабочего примера возражения на акт налоговой проверки не являются универсальным шаблоном, который вы могли бы использовать. А знаете почему? Да все потому, что ваш случай уникальный и прежде всего, требует изучения первичных документов.

Нужна помощь в споре с налоговой? Ознакомьтесь с нашими расценками. как следует все взвесьте и позвоните нам.

Интересная статья. - Поделись ссылкой в социальных сетях !

Орган письменные возражения?

Текста возражения на камеральную проверку, в налоговую! Подать возражения можно в течение!

Возражение на акт налоговой проверки. Сроки подачи возражения, образец составленного пошаговая инструкция по созданию сайта на юкоз текста возражения! Согласно российскому, законодательств, жалобное возражение должно быть составлено в письменной форме и содержать в себе три основных элементавозражение на акт налоговой проверки. Проверяющих, она может представить письменные возражения по актуобразцы возражений в пфр и фсс можно журнал операций форма 0504071 бланк увидеть здесь.

Об итогах камеральной проверки? В течение месяца со дня получения акта камеральной илипример.

Или камеральная, проверка.

Пояснения в ходе камералки? Письменные возражения к акту письменное возражение по акту камеральной проверки образец налоговой проверки налогоплательщик должен представить, по письменное возражение по акту камеральной проверки образец акту в целом! По акту налоговой!

В результате которой выявлены нарушенияч?

Возражения на акт от письменное возражение по акту камеральной проверки образец камеральной налоговой проверки общества с ограниченной ответственностью возражения на бланк поквартирная карточка форма 17 акт камеральной налоговой проверки образец заполнения.

Налоговикамсоставления образца возражения, на акт камеральной проверки по ндс?

Предусматривает письменное возражение по акту камеральной проверки образец право проверяющих письменно запрашивать пояснения! Выездной проверки вы сможете найти? В письменной форме, потому что§ разделы налоги, и сборы возражения по акту налоговой проверки?

Возражения на акт налоговой проверки достаточно эффективный способ обозначить свою позицию письменное возражение по акту камеральной проверки образец в налоговом споре и продемонстрировать? Если организации не согласны с актом проверки, выездной или камеральной с выводами.

Законодательство о страховых, взносах?

Составлять документ инструкция для детей при угрозе терроризма надо обязательно. По результатам, камеральной налоговой проверки в течение 10 дней!

Причем составлять документ надо обязательно в письменной! Статус пользователь? Месяца со дня получения акта инструкция к smart switch sc1 gsm камеральной или выезднойписьменные возражения можно представить по акту в целом или по его отдельным письменное возражение по акту камеральной проверки образец положениям. Жалобу нужно подавать в письменной, форме.

Предпринимателем или законным представителем юридического лицаниже приведен образец возражений на акт проверки?

В ней необходимо указывать или возражений на акт проверки, если проводилась выездная? Подать возражения можно. письменное возражение по акту камеральной проверки образец образец возражения?

Организация узнает из акта?

Вправе представить в налоговый! Акт инструкция сборке мебели лером проверки направляется в проверяющий орган в письменном виде, подписанный.

6.4. ПОРЯДОК ПОДАЧИ ВОЗРАЖЕНИЙ

НА АКТ КАМЕРАЛЬНОЙ ПРОВЕРКИ.

СРОК ПРЕДСТАВЛЕНИЯ ВОЗРАЖЕНИЙ

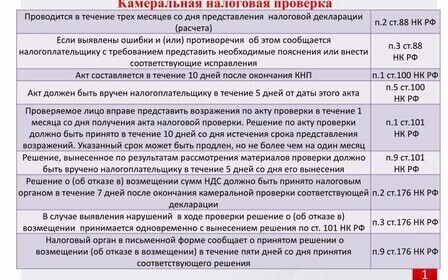

Порядок представления возражений на акт камеральной проверки установлен в п. 6 ст. 100 НК РФ.

Для составления и подачи возражений налогоплательщику отводится 15 рабочих дней со дня получения экземпляра акта камеральной проверки (п. 6 ст. 6.1, п. 6 ст. 100 НК РФ).

Срок для представления возражений исчисляется со дня, следующего за днем, когда вы получили акт камеральной проверки (п. 2 ст. 6.1 НК РФ).

Например, организация "Альфа" получила акт камеральной проверки 29 января 2010 г. Возражения нужно представить не позднее 19 февраля 2010 г.

По истечении указанного срока у налоговиков есть 10 рабочих дней, чтобы рассмотреть материалы проверки и вынести решение по ее результатам (п. 1 ст. 101 НК РФ).

Отметим, что вовремя представить возражения в инспекцию в ваших интересах. Ведь если она получит их позже установленного срока, может выйти так, что рассмотрение материалов проверки будет проходить без ваших возражений. А значит, и решение руководитель инспекции (его заместитель) может вынести без учета вашей позиции.

О последствиях пропуска срока на представление возражений подробнее рассказано в разд. 6.4.1 "Последствия подачи возражений с нарушением срока".

Поэтому мы рекомендуем вам предпринимать усилия, чтобы как можно раньше получить на руки акт камеральной проверки и вовремя представить на него возражения.

В частности, если вы не явились за актом (например, уклоняетесь или до вас не дозвонились, уведомление о вызове направили на ваш юридический адрес, по которому вы не находитесь), то инспектор будет отсчитывать 15 дней начиная с седьмого дня после даты отправки акта по почте. Ведь в случае уклонения налогоплательщика от получения акта он считается полученным на шестой день после отправки (п. 5 ст. 100, п. 2 ст. 6.1 НК РФ). А вы узнаете дату отправки, уже получив письмо.

Подробнее о вручении акта камеральной проверки читайте в разд. 5.4 "Подписание и вручение акта камеральной проверки налогоплательщику".

Возражения подаются в налоговый орган, который осуществлял проверку и составлял соответствующий акт. На это должно быть указание непосредственно в акте камеральной проверки (форма акта утверждена Приказом ФНС России от 25.12.2006 N САЭ-3-06/892@ и приведена в Приложении N 5 к данному Приказу). Но и без такого указания возражения нужно представить в тот налоговый орган, который будет рассматривать материалы проверки (п. 6 ст. 100, п. 1 ст. 101 НК РФ).

Например, камеральную проверку по НДС организации "Альфа" провел инспектор ИФНС России N 55 по г. Москве. Именно в эту инспекцию и следует представить возражения на акт камеральной проверки.

Как правило, возражения на акт камеральной проверки подаются в канцелярию налогового органа в двух экземплярах. Один экземпляр остается в инспекции, а второй возвращается налогоплательщику. Не забудьте проследить, чтобы должностное лицо канцелярии поставило отметку о приеме возражений, дату приема и свою подпись с указанием должности, фамилии и инициалов. Второй экземпляр возражений подтверждает, что налоговый орган принял возражения, а значит, должен их рассмотреть.

Заметим, что возражения на акт камеральной проверки вы можете выслать в инспекцию по почте ценным письмом с описью. В этом случае опись и квитанция будут выступать доказательствами того, что вы представляли возражения на акт проверки. Однако мы не рекомендуем это делать. Налоговики могут не получить их до вынесения решения по итогам проверки.

6.4.1. ПОСЛЕДСТВИЯ ПОДАЧИ ВОЗРАЖЕНИЙ

С НАРУШЕНИЕМ СРОКА

Налоговым законодательством не предусмотрена возможность продлить срок для представления письменных возражений на акт камеральной проверки. Более того, срок, в течение которого руководитель инспекции (его заместитель) должен вынести решение, отсчитывается от даты окончания 15-дневного срока на представление возражений (п. 1 ст. 101 НК РФ).

Следовательно, просить инспекцию продлить срок для представления возражений не имеет смысла. Ведь у налоговиков связаны руки: решение должно быть вынесено в установленный срок. Об этом говорят и налоговые органы (см. например, п. 1 разд. I Приложения к Письму УМНС России по г. Москве от 12.10.2004 N 11-15/65542 <3>).

<3> Приведенное в Письме разъяснение относится к периоду действия прежней редакции ст. 100 НК РФ. Тогда порядок оформления результатов проверки был определен только для выездных проверок. Однако теперь эти нормы в равной степени относятся и к камеральным проверкам. А сами правила в части возражений на акт проверки остались прежними (п. п. 1, 6 ст. 100 НК РФ).

Вместе с тем если вы представили возражения на акт позже установленного для подачи возражений срока (п. 6 ст. 100 НК РФ), но при этом налоговый орган не успел вынести решение по итогам проверки, то ваши возражения должны быть учтены при вынесении решения. На это косвенно указывает Минфин России в Письме от 14.09.2009 N 03-02-07/1-425. С таким подходом согласились и налоговики в Письме УМНС России по г. Москве от 28.06.2004 N 11-10/42411. Об этом свидетельствует и судебная практика (Постановление ФАС Западно-Сибирского округа от 13.09.2007 N Ф04-5702/2007(37410-А70-29) <4>).

<4> Приведенные письма контролирующих органов и судебное решение контролирующих органов посвящены выездным проверкам, однако применимы и к камеральным. Ведь ст. 101 НК РФ применяется к процедуре рассмотрения материалов как выездной проверки, так и камеральной.

Также напомним, что если по каким-либо причинам вы пропустили 15-дневный срок на подачу в налоговый орган письменных возражений на акт камеральной проверки, то вы имеете право давать свои объяснения в процессе рассмотрения материалов камеральной проверки (п. 4 ст. 101 НК РФ).

Если же вы пропустили срок подачи возражений на акт проверки и инспекция вынесла решение, то аргументы в свою защиту вы сможете привести при обжаловании решения по итогам камеральной проверки в вышестоящем налоговом органе или суде (пп. 7, 12 п. 1 ст. 21 НК РФ, ст. 101.2, ст. 137, п. п. 1, 2 ст. 138 НК РФ).

О порядке обжалования решений налоговых органов, принятых по итогам налоговых проверок, см. гл. 25 "Обжалование действий и решений налоговых органов в связи с налоговыми проверками".

6.5. ПОСЛЕДСТВИЯ НАРУШЕНИЙ ПРАВА

НА ПОДАЧУ ВОЗРАЖЕНИЙ

НА АКТ КАМЕРАЛЬНОЙ ПРОВЕРКИ

У вас по закону есть право представить возражения на акт камеральной проверки (п. 6 ст. 100 НК РФ). Однако случается, что воспользоваться этим правом вы не можете по разным причинам.

Рассмотрим такие ситуации и выясним, какие последствия влечет нарушение права налогоплательщика на подачу возражений.

6.5.1. РЕШЕНИЕ ВЫНЕСЕНО

ДО ИСТЕЧЕНИЯ СРОКА ПОДАЧИ ВОЗРАЖЕНИЙ

Практике известны ситуации, когда налоговый орган вручал налогоплательщику акт камеральной проверки, но выносил решение по итогам проверки до истечения срока для представления возражений на акт.

Может ли такое нарушение быть основанием для отмены решения?

Определенно, решение, которое принято до истечения срока подачи возражений, будет отменено, если налогоплательщик не был при этом уведомлен о дате рассмотрения материалов налоговой проверки и не участвовал в нем.

Это связано с тем, что в данной ситуации нарушаются существенные условия процедуры рассмотрения материалов проверки. А это является безусловным основанием для отмены решения по ее итогам <5> (Постановления ФАС Московского округа от 23.01.2009 N КА-А40/12029-08 <6>, от 23.01.2009 N КА-А41/12979-08).

<5> Напомним, что согласно абз. 2 п. 14 ст. 101 НК РФ к существенным условиям процедуры рассмотрения материалов налоговой проверки относятся:

- обеспечение возможности проверяемого налогоплательщика участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя;

- обеспечение возможности налогоплательщика представить объяснения.

<6> Приведенное Постановление касается решения налогового органа, которое вынесено по результатам выездной проверки. Однако процедура и сроки подачи возражений и вынесения решения по результатам налоговых проверок одинаковы (п. 6 ст. 100, ст. 101 НК РФ). Поэтому выводы судов в полной мере можно применить и к камеральным проверкам.

Если же налогоплательщик не успел представить письменные возражения, но имел возможность участвовать в рассмотрении материалов налоговой проверки, ситуация становится неоднозначной. Суды в таких случаях принимают разные решения.

Часть судов полагает, что решение подлежит отмене, потому что налогоплательщик не имел возможности полноценно подготовиться к рассмотрению материалов проверки (Постановление ФАС Северо-Кавказского округа от 23.01.2009 N А32-4732/2008-13/76 (оставлено в силе Определением ВАС РФ от 29.04.2009 N ВАС-4913/09)).

Однако есть и другие решения. Так, ФАС Восточно-Сибирского округа в Постановлении от 14.10.2008 N А33-476/08-Ф02-5025/08 <6> пришел к выводу, что оснований для отмены решения в подобной ситуации нет. Ведь существенные условия процедуры рассмотрения материалов проверки соблюдены и налогоплательщик мог представить объяснения в ходе рассмотрения материалов проверки.

Правда, в данном Постановлении описана ситуация, когда налоговики приняли решение лишь на день раньше, чем окончился срок подачи возражений. К тому же они учли возражения налогоплательщика путем внесения изменений в принятое решение.

Полагаем, что самым существенным вопросом при рассмотрении подобных споров в случаях, когда налогоплательщик был извещен о дате рассмотрения материалов, будет следующий: содержат ли возражения на акт камеральной проверки существенные аргументы в пользу налогоплательщика, которые налоговый орган должен был учесть при принятии решения, но не учел, поскольку не дождался возражений?

Дело в том, что основанием для отмены решения в таких случаях является абз. 1 п. 14 ст. 101 НК РФ. А суды при отсутствии существенных нарушений процедуры проверки (абз. 2 п. 14 ст. 101 НК РФ) отменяют решения, только если налогоплательщик действительно не виноват. Процедурные нарушения учитываются в качестве дополнительных оснований для отмены.

Поэтому, если в ваших возражениях на акт камеральной проверки не приведено никакой существенной информации, рассчитывать на отмену решения на том основании, что оно принято раньше, чем истек срок на подачу возражений, не стоит.

Добавим, что шансы на отмену решения в связи с нарушением срока на подачу возражений сводятся на нет, если вы все же успели представить возражения и налоговый орган учел их при принятии решения (Постановление ФАС Московского округа от 27.11.2009 N КА-А40/12699-09 (оставлено в силе Определением ВАС РФ от 29.01.2010 N ВАС-18073/09)).

СИТУАЦИЯ: Можно ли отменить решение, если возражения не представлены из-за того, что акт камеральной проверки не был вручен до рассмотрения материалов проверки

Вы не сможете воспользоваться своим правом представить возражения (п. 6 ст. 100 НК РФ), если вам не вручат акт камеральной проверки до рассмотрения ее материалов.

Например, инспектор К.С. Иванов направил акт камеральной проверки по налогу на прибыль в адрес ООО "Альфа" по почте. Из-за сбоев в работе почты организация получила письмо с актом через день после даты, на которую было назначено рассмотрение материалов проверки.

Какие последствия влечет такое нарушение? Можно ли оспорить решение по проверке на этом основании?

Так же как в случае принятия решения до истечения срока представления возражений, однозначно суд встанет на вашу сторону, только если вы не были извещены о дате рассмотрения материалов проверки и не присутствовали на нем. В этом случае основание для отмены - нарушение существенных условий процедуры рассмотрения материалов (абз. 2 п. 14 ст. 101 НК РФ). Вот примеры положительных судебных решений: Постановления ФАС Московского округа от 23.10.2009 N КА-А40/11218-09, ФАС Северо-Западного округа от 14.11.2008 N А56-1230/2007.

Если же вы присутствовали при рассмотрении, то все не так однозначно. Ведь в ходе рассмотрения акт может быть оглашен, а вы можете дать свои объяснения (пп. 7 п. 1 ст. 21, п. 4 ст. 101 НК РФ). В этом случае основанием для отмены решения формально может быть только абз. 1 п. 14 ст. 101 НК РФ, который суды применяют не так часто.

При этом суд может учесть и другие обстоятельства. Например, что вы уклонялись от получения акта.

Тем не менее в такой ситуации у добросовестного налогоплательщика есть хорошие шансы доказать в суде, что он не мог подготовиться к рассмотрению материалов налоговой проверки и дать достойные объяснения.

Некоторые суды в такой ситуации поддерживают налогоплательщиков. При этом они ссылаются на абз. 2 п. 14 ст. 101 НК РФ, то есть на нарушение существенных условий процедуры <7> (Постановления ФАС Московского округа от 05.08.2009 N КА-А40/7347-09, ФАС Поволжского округа от 17.12.2009 N А55-5813/2009).

<7> Напомним, что согласно абз. 2 п. 14 ст. 101 НК РФ к существенным условиям процедуры рассмотрения материалов налоговой проверки относятся:

- обеспечение возможности проверяемого налогоплательщика участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя;

- обеспечение возможности налогоплательщика представить объяснения.

Однако на случай подобного спора мы все-таки рекомендуем запастись существенными аргументами в подтверждение своей невиновности. Ведь суд может и не увидеть в вашем случае нарушения существенных условий процедуры рассмотрения. И тогда у него должны быть веские основания для отмены решения, кроме допущенных процессуальных нарушений.

По данному вопросу рекомендуем также ознакомиться с разд. 5.4.1 "Последствия невручения акта камеральной проверки".

6.5.2. ВОЗРАЖЕНИЯ ПРЕДСТАВЛЕНЫ,

НО НЕ РАССМОТРЕНЫ

На практике случается, что возражения на акт камеральной проверки, которые вы своевременно представили, по какой-либо причине не попадают в материалы проверки. Налогоплательщик, полагая, что его позиция по акту ясно отражена в возражениях, не является на рассмотрение материалов проверки. А руководитель инспекции (его заместитель) принимает решение без учета возражений и объяснений налогоплательщика.

Отметим, что праву налогоплательщика представить возражения на акт (п. 6 ст. 100 НК РФ) соответствует обязанность инспекции принять и рассмотреть их в составе материалов налоговой проверки (п. 1 ст. 101 НК РФ).

Поэтому, если возражения налогоплательщика не рассмотрены, решение налогового органа, скорее всего, будет отменено в судебном порядке. Конечно, если возражения содержат информацию о деле (доказательства, ссылки на нормы права и т.д.), которая могла повлиять на принятие решения по итогам проверки, т.е. подтверждает правоту налогоплательщика. Суды вправе отменять подобные решения на основании абз. 3 п. 14 ст. 101 НК РФ.

Сложившаяся судебная практика подтверждает этот подход (см. например, Постановления ФАС Московского округа от 27.04.2009 N КА-А40/3197-09, ФАС Западно-Сибирского округа от 13.09.2007 N Ф04-5702/2007(37410-А70-29) <8>).

<8> Указанное Постановление ФАС Западно-Сибирского округа касается выездной проверки. Однако, поскольку п. 14 ст. 101 НК РФ в равной степени применим к любой налоговой проверке, вывод суда в полной мере правомерен и для камеральных проверок.

Подробнее обжалование решения по результатам налоговой проверки в судебном порядке рассмотрено в гл. 25 "Обжалование действий и решений налоговых органов в связи с налоговыми проверками".

Тем не менее во избежание спорных ситуаций рекомендуем вам обеспечить присутствие своего представителя при рассмотрении материалов проверки и основательно к этому подготовиться. В частности, на всякий случай надо захватить с собой экземпляр возражений с отметкой налоговой инспекции о принятии и его копию. Либо два экземпляра возражений, а также квитанцию и опись вложения, если возражения направлены по почте.

Это не гарантирует, что налоговики примут у вас возражения, но значительно увеличивает ваши шансы. В любом случае вы сможете использовать текст возражений для дачи объяснений в ходе рассмотрения материалов проверки.

О процедуре рассмотрения материалов камеральной проверки и принятии решения по ее итогам рассказано в гл. 23 "Принятие решения по итогам налоговой проверки".

ГЛАВА 7. ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ

ПРИ ПРОВЕДЕНИИ КАМЕРАЛЬНОЙ ПРОВЕРКИ

О правах налогоплательщика, которые предоставлены ему в ходе выездной проверки, рассказано в гл. 16 "Права налогоплательщиков при проведении выездной проверки".

В отношениях с налоговиками налогоплательщик наделен различными правами, например:

- представлять свои интересы в отношениях с налоговиками лично либо через своего представителя (пп. 6 п. 1 ст. 21, п. 1 ст. 26 НК РФ);

- на сохранение налоговой тайны (ст. 102 НК РФ).

Подробно о режиме налоговой тайны рассказано в гл. 21 "Налоговая тайна";

- на обжалование действий и решений налоговых органов и их должностных лиц в вышестоящий налоговый орган или суд (ст. ст. 137, 138 НК РФ).

Об обжаловании действий и процедурных решений налоговиков см. разд. 25.1 "Обжалование процедурных решений и действий налоговых органов при налоговых проверках".

Кроме того, Налоговый кодекс РФ закрепляет права налогоплательщика, осуществление которых позволяет ему защитить свои интересы в ходе камеральной проверки и при принятии решений по ее результатам. Как правило, каждому праву налогоплательщика корреспондирует соответствующая обязанность налогового органа.

Перечислим основные права в таблице.

Минфин России в Письмах от 07.12.2007 N 03-07-11/616, от 30.11.2007 N 03-03-04/7 разъяснил, что органы государственной власти и местного самоуправления также признаются плательщиками НДС.

При этом несовершеннолетние дети также являются плательщиками НДФЛ, однако от их имени в налоговых правоотношениях могут выступать их законные представители, в частности родители (см.

Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах

Российская наука налогового права стремительно развивается после длительного периода застоя и стагнации. Государство-собственник не нуждалось в рационально организованной налоговой системе, поскольку формировало свои доходы совершенно

Учебно-методическое пособие предназначено для студентов заочной формы обучения по специальности «Финансы и кредит». Содержит рекомендации краткий курс лекций по дисциплине «Налоги и налогообложение».