Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Подразделению организации необходимо списать прибывший в негодность специальный инструмент (фрезы сборные со съемной частью из твердого сплава), числящийся на забалансовых счетах. При списании инструмента часть его подлежит сдаче в виде лома металла, а другая часть является годным для вторичного использования в другом подразделении. Каким образом списание указанного специального инструмента отражается в бухгалтерском учете организации? Как правильно осуществить учет повторно используемого инструмента в другом подразделении организации?

Подразделению организации необходимо списать прибывший в негодность специальный инструмент (фрезы сборные со съемной частью из твердого сплава), числящийся на забалансовых счетах. При списании инструмента часть его подлежит сдаче в виде лома металла, а другая часть является годным для вторичного использования в другом подразделении. Каким образом списание указанного специального инструмента отражается в бухгалтерском учете организации? Как правильно осуществить учет повторно используемого инструмента в другом подразделении организации?5 сентября 2014

Рассмотрев вопрос, мы пришли к следующему выводу:

Действующими нормативно-правовыми актами по бухгалтерскому учету специального инструмента (спецоснастки) прямо предусмотрено оприходование на баланс ценностей, полученных при разборке выбывающей спецоснастки. При этом к "ценностям" могут быть отнесены как металлолом, так и детали, пригодные для дальнейшего использования.

Если рассматриваемые оборотные активы (фрезы) не могут быть однозначно отнесены к специальным инструментам (специальным приспособлениям, специальному оборудованию), организация вправе организовать их учет в порядке, предусмотренном для учета МПЗ, который не предполагает оприходования вновь на баланс изношенных, но пригодных к использованию расходных материалов (запасных частей инструмента).

Прежде всего необходимо убедиться в правомерности отнесения "фрезы сборной" к такому виду активов (объектов бухгалтерского учета), как "специальный инструмент", поскольку от этого зависит, каким нормативно-правовым актом следует руководствоваться в рассматриваемой ситуации. Это могут быть, в частности:

- Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утверждены приказом Минфина России от 26.12.2002 N 135н, далее - Методические указания N 135н);

- Методические указания по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28.12.2001 N 119н, далее - Методические указания N 119н).

Согласно п. 2 Методических указаний N 135н они определяют особенности бухгалтерского учета активов, которые включены для целей бухгалтерского учета в состав оборотных активов, но имеют особый порядок отнесения стоимости в затраты на производство и продажу продукции (работ, услуг).

Пунктом 10 Методических указаний N 135н введен термин "специальная оснастка" (спецоснастка). К ней, в частности, относятся (п. 2 Методических указаний N 135н):

специальный инструмент и специальные приспособления - технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг);

специальное оборудование - многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций.

Из приведенных определений следует, что основным критерием, относящим объект учета к спецоснастке, является невозможность использования ее для других операций, т.е. унификация. Если такая возможность существует, то для целей (по смыслу) Методических указаний N 135н данный актив едва ли можно однозначно отнести к специальной оснастке (специальному инструменту, специальному приспособлению, специальному оборудованию).

Как указано в п. 16 Методических указаний N 135н, приемка и оприходование поступающей спецоснастки складами организации (как правило) оформляются путем составления приходных ордеров (типовая межотраслевая форма N М-4, утвержденная постановлением Госкомстата России от 30.10.1997 N 71а), форму которой организация может взять за основу для утверждения в своей учетной политике в качестве первичного документа по оформлению данных операций.

Пунктом 17 Методических указаний N 135н предусмотрено, что исходя из особенностей технологического процесса производства в организации может производиться непосредственная передача изготовленной спецоснастки в производственные (эксплуатирующие) подразделения организации без ее фактического завоза на склад организации. В качестве примера такой спецоснастки названы: стапельная оснастка, реакторное оборудование, некоторые виды контрольно-измерительной аппаратуры и т.п. В этих случаях специальная оснастка отражается в складском и бухгалтерском учете как поступившая на склад организации (иные места хранения). При этом в приходных и расходных документах склада и приходных документах производственного (эксплуатирующего) подразделения организации одновременно делаются отметки о том, что специальная оснастка получена и выдана со склада организации.

Согласно п. 20 Методических указаний N 135н передача спецоснастки в производство (эксплуатацию) отражается в бухгалтерском учете по дебету счета 10 "Материалы" и открываемому к нему субсчету "Специальная оснастка и специальная одежда в эксплуатации" в корреспонденции со счетами учета МПЗ (кредит счета "Материалы", по соответствующим субсчетам) в сумме фактических затрат, связанных с приобретением и (или) изготовлением специальной оснастки и специальной одежды (по фактической себестоимости).

При этом согласно п. 25 Методических указаний N 135н разрешается полностью погашать стоимость спецоснастки, используемой в массовом производстве, в момент передачи ее в производство (эксплуатацию).

Стоимость спецоснастки, которая выбывает в том числе в случае морального и физического износа, подлежит списанию с бухгалтерского учета (п. 30 Методических указаний N 135н).

Определение непригодности и решение вопроса о списании спецоснастки осуществляются в организации постоянно действующей инвентаризационной комиссией (п. 34 Методических указаний N 135н).

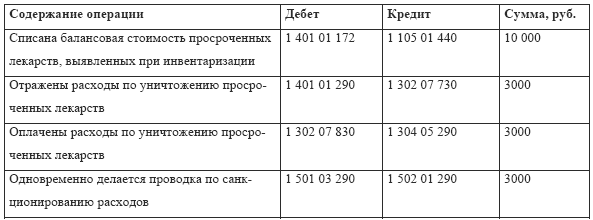

При этом в п. 35 Методических указаний N 135н прямо предусмотрено: "Полученные от разборки материальные ценности оформляются накладными и сдаются на склад организации. На ценности, полученные от разборки списанных объектов по нескольким актам, может быть выписана одна накладная, в которой дается ссылка на все акты о списании. В бухгалтерском учете указанные ценности отражаются по дебету счета "Материалы" в корреспонденции со счетом учета финансовых результатов в качестве прочих доходов.

Комиссия с обязательным участием представителя бухгалтерской службы производит оценку ценностей, полученных от разборки списанных объектов".

Что характерно, в приведенной норме не конкретизировано, о каких ценностях идет речь - только о металлоломе или также и о частях и деталях спецоснастки, пригодных для дальнейшего использования. В прочих положениях Методических указаний N 135н также не установлено особенностей учета результатов списания и "разборки" объектов спецоснастки в зависимости от принятого в организации способа погашения стоимости спецоснастки - единовременно, линейным способом или пропорционально объему выпущенной продукции (работ, услуг) (п. 24 Методических указаний N 135н).

Таким образом, вынуждены констатировать, что в случае признания таких объектов учета, как "фреза сборная" (и иных дорогостоящих ТМЦ), специальной оснасткой, иного порядка учета результатов их выбытия, кроме как вновь оприходование на баланс их деталей, пригодных для дальнейшего использования, Методические указания N 135н не предусматривают. С другой стороны, если следовать определению, что в данном случае фреза сборная из дальнейшего использования не выбывает, а лишь будет использоваться в другом цехе с меньшими требованиями к точности выполняемых работ, то не возникает необходимости ее учета как металлолома, предназначенного к дальнейшей сдаче.

Как мы отметили выше (в самом начале), демонтированная, но пригодная к использованию в другом производственном подразделении деталь спецоснастки (учитывая саму возможность такого использования) для целей Методических указаний N 135н не является спецоснасткой как таковой.

Таким образом, обратимся к Методическим указаниям по бухгалтерскому учету материально-производственных запасов.

Согласно п. 2 Методических указаний N 119н к бухгалтерскому учету в качестве МПЗ принимаются в том числе активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи, включая готовую продукцию и товары;

- используемые для управленческих нужд организации.

При этом в силу п. 42 Методических указаний N 119н к такому виду МПЗ, как "материалы", относятся запасные части "и прочие материалы". Тем самым, к учету в качестве МПЗ могут быть приняты активы более широкого спектра (перечня). По нашему мнению, в случае отсутствия у рассматриваемых нами активов каких-либо уникальных свойств или характеристик, в силу которых указанные активы могут использоваться для производства только конкретных видов продукции или в нестандартных (специфических) технологических операциях, организация вправе организовать учет их движения в порядке, установленном Методическими указаниями N 119н. Отметим, что Методическими указаниями N 119н не предусмотрено вновь оприходования на баланс списанных в производство МПЗ или их частей.

Таким образом, при передаче, например, съемных частей фрез между структурными подразделениями, их движение организация вправе организовать исключительно на забалансовых счетах без оприходования на баланс съемных частей, пригодных для дальнейшего использования. Перечень таких активов (МПЗ) и порядок их учета (в том числе, движения и выбытия) следует закрепить в учетной политике организации.

Здесь же отметим, что Инструкцией по применению Плана счетов бухгалтерского учета (утверждена приказом Минфина России от 31.10.2000 N 94н, далее - Инструкция) не предусмотрено непосредственного забалансового счета для учета МПЗ (инструментов, запчастей и т.п.), списанных в производство, как и требований в отношении такого учета. Однако, руководствуясь абзацем девятым преамбулы к Инструкции, считаем необходимым отметить, что забалансовый учет рассматриваемых нами оборотных активов следует организовать, соблюдая единые подходы (требования), предусмотренные Инструкцией к уровню аналитического учета. Иными словами, забалансовый учет деталей выбывающих специальных инструментов необходимо организовать в разрезе мест их хранения и использования.

В заключение, полагаем, нелишним будет напомнить некоторые положения ПБУ 1/2008 "Учетная политика организации". Например, согласно п. 4 ПБУ 1/2008 при утверждении учетной политики организации, помимо прочего, утверждаются:

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями и т.д.

Пунктом 6 ПБУ 1/2008 предусмотрены следующие требования, предъявляемые к учетной политике организации:

- требование полноты - полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности;

- требование осмотрительности - большая готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

- требование приоритета содержания перед формой - отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования;

- требование рациональности - рациональное ведение бухгалтерского учета исходя из условий хозяйствования и величины организации.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

19 августа 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Администрация поселения является собственником детских игровых площадок. В каком порядке производится списание пришедших в негодность игровых форм, если срок их эксплуатации еще не истек? Как определить, возможен ли ремонт оборудования или требуется замена? Компетентна ли комиссия администрации составить акт о непригодности к эксплуатации детских площадок, или это должна делать специализированная организация, имеющая соответствующую лицензию?

Вопрос сформулирован в общем виде, поэтому конкретный ответ дать невозможно. В частности, из текста вопроса неясно, какие игровые формы имеются в виду – простые сооружения из дерева или металла либо аттракционы со сложными техническими устройствами.

В соответствии с пунктом 34 Инструкции № 157н выбытие основных средств (в том числе в результате принятия решения об их списании) в общем случае осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом) – Актом по форме, установленной нормативными правовыми актами, принятыми в соответствии с законодательством Российской Федерации Министерством финансов Российской Федерации.

Таким образом, фактически, единственным органом, уполномоченным принимать решения о списании объектов основных средств, является постоянно действующая комиссия. При этом в своей работе комиссия руководствуется нормативной, технической и справочной информацией, но может – по необходимости – привлекать экспертов. Как правило, вывод о необходимости привлечения стороннего специалиста может быть сделан на основании данных технической документации – в зависимости от сложности объекта и особенностей его эксплуатации.

В соответствии с пунктом 51 Инструкции № 157н отражение в бухгалтерском учете выбытия объекта основных средств, в частности, осуществляется:

Таким образом, объект основных средств может быть списан с учета и до истечения срока эксплуатации – например, по причине порчи или морального износа. В любом случае причины досрочного списания объекта должны быть указаны в решении постоянно действующей комиссии.

Если игровые формы представляют собой сложные технические комплексы, для их обслуживания и ремонта, как правило, привлекается сторонняя специализированная организация. В этом случае, по моему мнению, заключение о невозможности дальнейшей эксплуатации объекта должно быть оформлено такой организацией (в том числе, при необходимости, и с привлечением независимых экспертов).

В соответствии с пунктом 52 Инструкции № 157н к отражению в бухгалтерском учете принимаются Акты при наличии решения о списании объекта основного средства в случаях, предусмотренных законодательством Российской Федерации, согласованного с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества), и утверждающей надписи руководителя учреждения на Акте. Данное требование, как правило, относится к случаям списания объектов основных средств, относимых к категории особо ценного или недвижимого имущества.

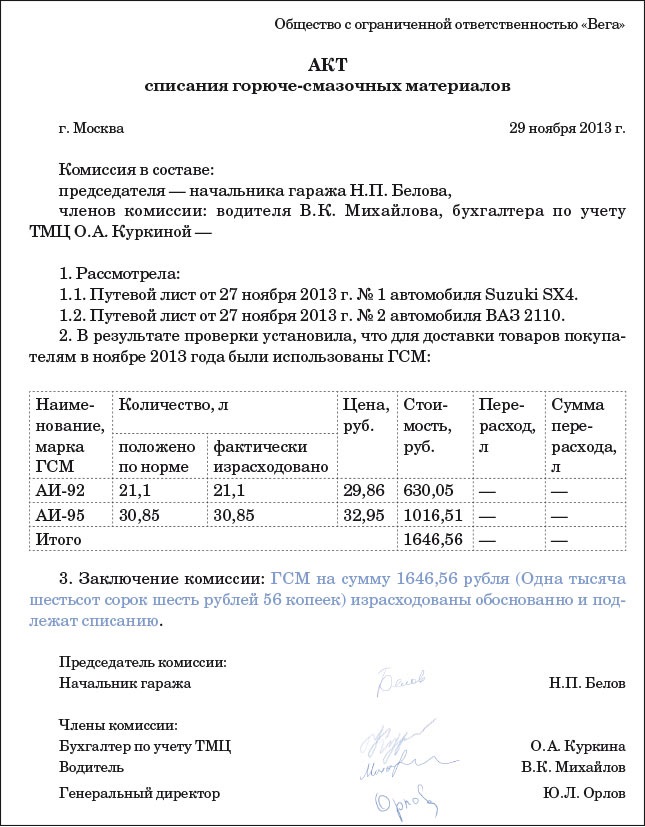

Для определения непригодности техники к дальнейшему использованию в производстве, невозможности или неэффективности проведения восстановительного ремонта, а также для оформления необходимой документации на списание техники в хозяйствах создаются постоянно действующие комиссии. Члены комиссии осматривают объект, подлежащий списанию, определяют его состояние, возможность восстановления и дальнейшего использования. При этом:

При осмотре списываемой техники и составления актов комиссия использует необходимую документацию: технические паспорта, ведомости дефектов, акты об авариях машин и др. Обращается внимание на качество этой документации. При осмотре и оформлении актов на списание тракторов, автомобилей, комбайнов, машин и оборудования комиссия проверяет техническое состояние основных узлов и деталей; устанавливает причины, вызвавшие досрочный износ базовых деталей большинства узлов и агрегатов, нарушение нормальных условий эксплуатации, аварии (поломки), а при необходимости — виновных в этом лиц; определяет фактический срок эксплуатации (амортизация и фактическая наработка машин и оборудования); устанавливает невозможность и нецелесообразность восстановительного ремонта.

При осмотре списываемой техники и составления актов комиссия использует необходимую документацию: технические паспорта, ведомости дефектов, акты об авариях машин и др. Обращается внимание на качество этой документации. При осмотре и оформлении актов на списание тракторов, автомобилей, комбайнов, машин и оборудования комиссия проверяет техническое состояние основных узлов и деталей; устанавливает причины, вызвавшие досрочный износ базовых деталей большинства узлов и агрегатов, нарушение нормальных условий эксплуатации, аварии (поломки), а при необходимости — виновных в этом лиц; определяет фактический срок эксплуатации (амортизация и фактическая наработка машин и оборудования); устанавливает невозможность и нецелесообразность восстановительного ремонта.

Восстановление машины (оборудования), вышедшей из строя вследствие аварий или стихийных бедствий, считается экономически нецелесообразным, если в результате осмотра установлены неремонтопригодными три и более основных базовых деталей (блок двигателя, рама, коробка передач или задний мост, кабина и т. д.).

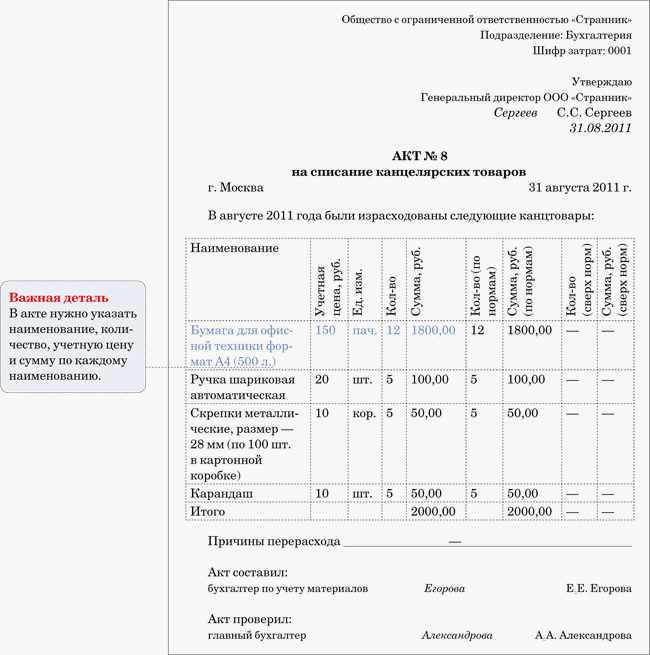

Не рекомендуется списание с балансов сельскохозяйственных предприятий тракторов, автомобилей, комбайнов и машин до истечения амортизационных сроков эксплуатации, за исключением случаев, когда машины пришли в негодность вследствие аварий или стихийных бедствий. После списания машины разбирают на узлы, детали, агрегаты и составляют акт на ликвидацию. Агрегаты, сборочные единицы и детали от списанных машин, годные для ремонта других машин и оборудования, приходуются.

Во многих хозяйствах, где работают рачительные хозяева, оборудованы специальные закрытые площадки для хранения списанного оборудования, которое используется при ремонтах и восстановлении аналогичных машин и механизмов. При этом изношенные и поломанные запасные части, непригодные для дальнейшего использования, приходуются как металлолом.

Оформленный и утвержденный план на списание (ликвидацию) основных средств передается бухгалтерии хозяйства, где отмечается выбытие объекта в инвентаризационной описи (инвентарной карточке), которая ведется в центральной бухгалтерии.

Постановлением Минфина РБ от 08.12.2003 г. № 168 утверждены типовые унифицированные формы первичной учетной документации по учету основных средств и нематериальных активов и соответствующие инструкции. В перечне документов, подтверждающих факт списания основных средств, обозначены следующие типовые формы:

ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

ОС-4а «Акт о списании автотранспортных средств»;

ОС-4б «Акт о списании групп объектов основных средств (кроме автотранспортных средств)».

Каким из указанных документов следует оформлять списание пришедших в негодность тракторов, прицепов, зерноуборочных комбайнов и другой сельскохозяйственной техники?

Для ответа на этот вопрос обратимся к временному республиканскому классификатору амортизируемых основных средств и нормативным срокам их службы, утвержденным постановлением Минэкономики РБ от 21. 11. 2001 г. № 186 (с учетом изменений и дополнений). Данным документом необходимо руководствоваться для определения состава и группировки основных средств. Например, в группу «Машины и оборудование» включены сельскохозяйственные тракторы, комбайны зерноуборочные, а это значит, что они не включаются в состав автотранспортных средств.

Наиболее очевидным в таком случае является вывод о целесообразности применения актов формы ОС-4 или ОС-4б. Вместе с тем обращаем внимание на необходимость отражения информации, связанной с государственной регистрацией и государственным учетом тракторов, прицепов, самоходных сельскохозяйственных машин.

Постановлением Минсельхозпрода РБ от 18.02. 2003 г. № 5 утверждены Правила государственной регистрации и государственного учета, снятия с учета и внесения изменений в документы, связанные с регистрацией тракторов, прицепов и полуприцепов к ним, самоходных сельскохозяйственных, мелиоративных и дорожно-строительных машин. Они устанавливают единый в республике порядок государственной регистрации и государственного учета этой техники, а также машин, изготовленных на базе тракторов, снятия с учета и внесения изменений в документы, связанные с регистрацией транспортных средств, выдачи на них документов и знаков.

При списании, например, трактора в акте о списании необходимо указать дату снятия с учета, номер технического паспорта, двигателя и другую информацию. Реквизиты для ее отражения предусмотрены только в акте о списании автотранспортных средств (форма ОС-4а). Следовательно, более оправданным в данном случае будет оформление именно такого первичного документа.

Акт о списании автотранспортных средств формы ОС-4а составляется в двух экземплярах, подписывается членами комиссии, назначенной руководителем организации, в состав которой включаются соответствующие должностные лица, в т. ч. главный бухгалтер (бухгалтер), и лица, на которых возложена ответственность за сохранность основных средств. В компетенцию комиссии входит:

осмотр объекта, подлежащего списанию, с использованием необходимой технической документации, а также данных бухгалтерского учета;

установление непригодности объекта к восстановлению и дальнейшему использованию;

установление причин списания объекта (физический и (или) моральный износ, реконструкция, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для других хозяйственных нужд);

выявление лиц, по вине которых произошло преждевременное выбытие объектов основных средств из эксплуатации, внесение предложений о привлечении этих лиц к ответственности, установленной действующим законодательством;

установление возможности использования отдельных узлов, деталей, материалов списываемого объекта и их оценка исходя из цен возможного использования;

осуществление контроля за изъятием из списываемых объектов основных средств цветных металлов и драгоценных материалов, за определением их количества, веса;

составление соответствующих актов на списание объектов основных средств.

Акт о списании автотранспортных средств в обязательном порядке утверждается руководителем организации. Первый экземпляр документа передается в бухгалтерию, второй остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания. Вместе с актом в бухгалтерию передается документ, подтверждающий снятие транспортного средства с учета в инспекции гостехнадзора. Данные результатов списания вносятся в инвентарную карточку учета объекта основных средств.

Александр КЛОЧКОВ, заведующий кафедрой сельскохозяйственных машин УО «Белорусская государственная сельскохозяйственная академия», доктор технических наук, профессор

Заметили ошибку? Пожалуйста, выделите её и нажмите Ctrl+Enter

Дата публикации: 17:28:54 01.12.2011