Категория: Инструкции

57. СКЛАДСКАЯ ДОКУМЕНТАЦИЯ

В целях усиления информационной готовности предприятия все процедуры по приему, хранению и сбыту продукции оформляются с помощью документов.

Прием товара регламентируется следующими документами:

1) накладные от внешних поставщиков – являются основанием для оприходования продукции на складе, т. е. основой для создания приходных накладных;

2) приходная накладная – предназначена для учета поступающей на склад продукции;

3) акт о приемке материалов – применяется для оформления приемки продукции, имеющей расхождения по количеству и качеству, а также расхождения по ассортименту с данными сопроводительных документов поставщика. Данный акт составляется также при приемке продукции, поступившей без документов. Акт служит юридическим основанием для предъявления претензии поставщику (отправителю). Перемещение продукции внутри предприятия регламентируется следующими документами:

1) требование-накладная – применяется для учета движения продукции внутри организации между материально ответственными лицами различных структурных подразделений;

2) ведомости (карты) использования лимитов – применяются при оформлении отпуска материалов на производство требованиями, а также возврата из производства и перемещения материалов со склада в кладовую цеха (участка) накладными. Данные ведомости составляются для контроля над отпуском материалов в пределах лимита.

Отпуск продукции со склада на сторону оформляется такими документами:

1) указание на отгрузку – поступает из отдела продаж, содержит ссылку на счет и договор, согласно которому поставляется продукция, номенклатуру продукции, которую необходимо отгрузить, ее количество, стоимость, форму оплаты, срок и способ доставки. Указание на отгрузку – директивный документ для отдела логистики на начало отгрузки продукции заказчику;

2) заборный лист;

3) расходная накладная и др.

Информация о хранении продукции оформляется документами:

1) карточка учета материалов – применяется для учета движения продукции на складе по каждому сорту, виду и размеру продукции. Карточки учета материалов выпускаются бухгалтерией по мере поступления приходных документов в соответствии с номенклатурой материалов и передаются материально ответственным лицам (кладовщикам, заведующим складом) под расписку в реестре вместе с приходными документами для осуществления сортового учета;

2) отчет о проводимых инвентаризациях – сличительные ведомости – составляются по видам продукции, при инвентаризации которых были выявлены отклонения от учетных данных. В сличительных ведомостях отражаются результаты инвентаризации, т. е. расхождения между данными учета и данными инвентаризационных описей (фактическим наличием продукции).

На основании всех первичных документов по требованию руководителя могут составляться следующие отчеты:

1) ежедневный отчет о состоянии хранящейся продукции, баланс остатка продукции на вечер предыдущего рабочего дня(содержит данные о всех перемещениях продукции на складе и конечный остаток товара);

2) отчет по срокам годности продукции (предупреждение об окончании срока годности продукции за 6 месяцев до его истечения по каждому наименованию продукции).

Отпуск товаров со склада — заключительный этап складского технологического процесса, который заключается в выполнении заказов на хранящиеся на складе товары.

Отпуск товаров со склада предполагает выполнение следующих операций:

оформление продажи (для оптовых торговых предприятий) или отпуска (для розничных торговых предприятий);

отборка товаров с мест хранения;

комплектование заказов и упаковка;

перемещение укомплектованных заказов в зону погрузки;

Склад осуществляет товароснабжение своих потребителей на основе заказов, которые могут быть отправлены по почте или с курьерской связью. В настоящее время широко применяются автоматизированные системы передачи данных, обеспечивающих прямую передачу данных и быстрое получение обратной информации. Прямой контакт потребителя и сотрудников склада обеспечивает также устная передача заказа по телефону.

Оформление продажи товаров со складов оптовых предприятий осуществляется в зале товарных образцов. Документами, оформляющими отпуск товаров со склада, являются заборный лист, расходная накладная и др.

Выполнение заказа начинается с отборки товаров с мест хранения, основанием для которой являются отборочный лист или счет-фактура.

В зависимости от характера заказов мелкие партии товаров, полученные от различных поставщиков, объединяются в более крупные, и наоборот, товары, полученные крупными партиями, дробятся на мелкие. Стоимостный контроль складских операций подтвердил, что зачастую на практике затраты на выполнение мелкопартионных заказов небольшой стоимости не покрываются доходами, полученными от их реализации. Для сбалансировки подобных потерь устанавливается минимальный размер партии товаров, включаемых в заказ.

Существует два метода отборки товаров: индивидуальный и комплексный. Первый предполагает индивидуальное обслуживание заказчика, второй — отбор товаров с мест хранения одновременно для нескольких заказчиков по сводному отборочному листу.

Отборка может быть ручной (для небольшого количества товаров) и механизированной.

Операции по отборке товаров для комплектования заказов весьма трудоемки и монотонны. Использование средств оптического сканирования и различных идентификационных кодов позволяет сократить затраты ручного труда и время выполнения заказа.

Укомплектованный заказ обязательно подвергается проверке, затем направляется на упаковку.

Отобранные при комплектовании заказа товары помещают в соответствующую тару: специальные разборные ящики, брезентовые мешки, контейнеры и др. В каждую единицу тары вкладывается упаковочный лист.

Загруженную тару маркируют, пломбируют и перемещают в экспедицию, где ведется учет сформированных партий товаров. Экспедиция заказывает автотранспорт и организует отправку товаров заказчику.

Подготовленный к отправке товар перемещают в зону отгрузки.

Отгрузка товаров со склада — заключительный этап складских операций, завершающий процесс выполнения заказов.

Товары со склада могут быть отпущены железной дороге для доставки в адрес покупателя, отправлены заказчику собственным транспортом торгового предприятия или вывезены транспортом заказчика.

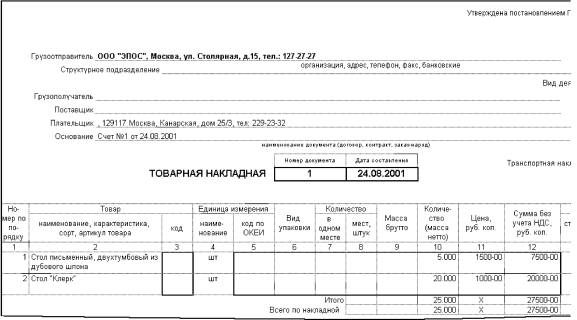

Отпуск товаров со склада документально оформляется накладной, которая на торговом предприятии является как приходным, так и расходным товарным документом.

Приказ Минфина РФ от 28.12.2001 N 119н (ред. от 24.12.2010) "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" (Зарегистрировано в Минюсте РФ 13.02.2002 N 3245)

II. Отгрузка (отпуск) готовой продукции

Федеральный закон от 21.11.1996 N 129-ФЗ утратил силу с 1 января 2013 года в связи с принятием Федерального закона от 06.12.2011 N 402-ФЗ. О порядке составления первичных учетных документов см. статью 9 Федерального закона N 402-ФЗ. О применении с 1 января 2013 года форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации см. Информацию Минфина России N ПЗ-10/2012.

208. Отпуск готовой продукции покупателям (заказчикам) осуществляется в организациях на основании соответствующих первичных учетных документов-накладных. В качестве типовой формы накладной может использоваться форма N М-15 "Накладная на отпуск материалов на сторону" (утверждена Постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71а). Организации различных отраслей производства могут применять специализированные формы (модификации) накладных и других первичных учетных документов, оформляемых при отпуске готовой продукции. При этом указанные документы должны содержать обязательные реквизиты, предусмотренные Федеральным законом "О бухгалтерском учете". Кроме того, накладная должна содержать дополнительные показатели, такие как основные характеристики отгружаемой (отпускаемой) продукции (товара), в т.ч. код продукции (товара), сорт, размер, марку и т.д. наименование структурного подразделения организации, отпускающего готовую продукцию, наименование покупателя и основание для отпуска.

Основанием для оформления накладной на отпуск готовой продукции на складе, в отдельных случаях непосредственно в подразделениях организации (при отгрузке крупногабаритных грузов, а также грузов, требующих особые условия транспортировки, по другим причинам) является распоряжение руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).

209. Накладная (либо иной аналогичный первичный учетный документ) должна выписываться в количестве экземпляров, достаточном для осуществления контроля за отгрузкой (вывозом) готовой продукции. Для этой цели может быть использована (как один из вариантов) следующая схема движения указанных первичных учетных документов (применительно к крупным и средним организациям):

а) на складе готовой продукции или в отделе сбыта (другом аналогичном подразделении организации) выписывается 4 экземпляра накладной;

б) 4 экземпляра накладной передаются в бухгалтерскую службу организации для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им на то уполномоченным;

в) бухгалтерской службой подписанные накладные возвращаются в отдел сбыта (другое аналогичное подразделение организации), где один экземпляр остается у материально ответственного лица (кладовщика) как оправдательный документ на отпуск готовой продукции со склада, второй служит основанием для выписки счета-фактуры; третий и четвертый экземпляры накладной передаются получателю (покупателю) готовой продукции. На всех экземплярах накладной получатель (покупатель) обязан поставить подпись, удостоверяющую факт передачи ему готовой продукции;

г) при вывозе готовой продукции через пропускной пункт (проходную) один экземпляр (четвертый) накладной остается в службе охраны, один из экземпляров (третий) - у получателя в качестве сопроводительного документа на груз (готовую продукцию);

д) служба охраны регистрирует накладные на вывозимую готовую продукцию в журнале регистрации грузов и передает их в бухгалтерскую службу по описи. Бухгалтерская служба делает отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции;

е) бухгалтерская служба совместно с другими подразделениями организации (отдел сбыта, служба охраны и т.п.) систематически осуществляет выверку данных об отпущенной со склада готовой продукции и других материальных ценностей с данными об их фактическом вывозе путем сопоставления данных соответствующих граф в журнале регистрации накладных на отпуск готовой продукции с накладными.

210. На основании накладных на отпуск готовой продукции и иных аналогичных первичных учетных документов организация (как правило, отдел сбыта) выписывает счета-фактуры по установленной форме в двух экземплярах, первый из которых не позднее 10 дней с даты отгрузки продукции (товара) высылается (передается) покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления налога на добавленную стоимость.

(п. 210 в ред. Приказа Минфина РФ от 23.04.2002 N 33н)

(см. текст в предыдущей редакции)

211. При отгрузке (отпуске) готовой продукции определяются суммы, подлежащие оплате покупателем, оформляется и предъявляется ему к оплате расчетный документ.

Суммы, подлежащие оплате покупателем, поставщик учитывает по дебету счета учета расчетов, которые состоят из:

а) стоимости отгруженной (отпущенной) продукции по договорным (продажным) ценам (кредит счета продаж);

б) стоимости тары в случаях оплаты тары сверх договорной цены продукции, товара (кредит счета "Материалы", субсчет "Тара и тарные материалы");

в) расходов по транспортировке продукции до пункта, обусловленного договором, и погрузке ее в транспортные средства (без налога на добавленную стоимость), подлежащие оплате покупателем сверх договорной цены готовой продукции:

- выполненные собственными силами и транспортом поставщика (кредит счета учета продаж);

- выполненные специализированной автотранспортной организацией, железнодорожным транспортом, авиацией, речным и морским транспортом и другими организациями (без налога на добавленную стоимость) или физическими лицами - с кредита счета учета расчетов;

г) налога на добавленную стоимость, акцизов, других налогов, установленных в соответствии с действующим законодательством (кредит счета учета продаж).

212. Одновременно с формированием дебиторской задолженности за покупателями относятся в дебет счета учета продаж:

а) фактическая производственная себестоимость отгруженной (отпущенной) готовой продукции (кредит счета "Готовая продукция");

б) налог на добавленную стоимость, акциз и другие налоги, установленные действующим законодательством;

в) расходы на продажу, подлежащие списанию на счет учета продаж согласно принятому в организации порядку распределения расходов на продажу (кредит счета "Расходы на продажу");

г) кредитовое или дебетовое сальдо по счету учета продаж относится на счета учета финансовых результатов.

213. Оплаченная покупателем сумма отражается по дебету счетов учета денежных средств, а при исполнении обязательств неденежными средствами - счетов расчетов с поставщиками и подрядчиками, в корреспонденции с кредитом счета учета расчетов.

214. При организации учета затрат на производство расходы, связанные с работой собственного транспорта организации (затраты транспортного цеха), учитываются, как правило, на счете учета вспомогательных производств. Часть этих расходов, связанная с выполнением работ по транспортировке готовой продукции, подлежащая оплате покупателями сверх цены готовой продукции, списывается с кредита счета учета вспомогательных производств в дебет счета расходов на продажу. Суммы, предъявленные к оплате, включая и величину налогов, причитающихся за оказанные транспортные услуги, проводятся по дебету счета учета расчетов в корреспонденции с кредитом счета учета продаж.

Затраты организации, связанные с транспортировкой готовой продукции, не подлежащие оплате покупателем отдельно, учитываются по дебету счета "Расходы на продажу" с кредита счета учета вспомогательных производств.

215. Расходы по транспортировке готовой продукции, выполненные сторонними организациями и лицами, учитываются по дебету счета учета расчетов с кредита соответствующих счетов учета денежных средств или подотчетных сумм, включая уплаченные суммы налога на добавленную стоимость по ним. Расходы, подлежащие возмещению покупателями готовой продукции, списываются с указанного выше счета учета расчетов с отнесением в дебет счета расчетов с покупателями, включая величину налога на добавленную стоимость, причитающуюся (уплаченную) сторонней транспортной организации. Эта сумма налога на добавленную стоимость предъявляется к оплате покупателю продукции.

Расходы по транспортировке готовой продукции, выполненные сторонними организациями, не подлежащие оплате покупателями продукции, списываются с кредита счета учета расчетов (по лицевому счету расчетов с транспортными организациями) в дебет счета "Расходы на продажу", а соответствующая сумма списывается в дебет счета "Налог на добавленную стоимость по выполненным работам и оказанным услугам".

216. Часть готовой продукции организация может направлять на собственные нужды, в том числе на капитальное строительство, для обслуживающих производств и хозяйств, на другие хозяйственные нужды. Такие материальные ценности приходуются по их фактической производственной себестоимости в дебет соответствующих счетов по учету материальных ценностей (в зависимости от их дальнейшего назначения) с кредита счета "Готовая продукция".

Открыть полный текст документа

Заключительную часть складского технологического процесса составляют операции по отпуску товаров со склада.

Различают следующие виды отпуска товаров со склада:

– путем личной отборки товаров покупателем.

– по письменным (телефонным) заявкам покупателя.

– через передвижные комнаты товарных образцов или передвижные склады.

К операциям отпуска товаров относят:

– оформление продажи товаров оптовым покупателям; отборку товаров с мест хранения;

– перемещение товаров в зону комплектования заказов покупателей;

– комплектование заказов и упаковку (укладку в тару-оборудование);

– помаршрутное комплектование партий товаров;

– перемещение укомплектованных партий товаров в зону погрузки;

– погрузку автотранспорта, контейнеров, железнодорожных вагонов.

Оформление продажи товаров оптовым покупателям производится в зале товарных образцов.

Основанием для отборки товаров с мест хранения служат отборочный лист или счет-фактура, которые должны быть оформлены таким образом, чтобы последовательность записи в них товаров соответствовала порядку размещения их в секциях стеллажей, в штабелях или на вешалах. Такой порядок оформления отборочного листа (счета-фактуры) значительно облегчает отборку товаров работниками склада.

Различают механизированную и ручную отборку товаров с мест хранения.

Механизированная отборка применяется в основном на крупных складах. При этом груз, спакетированный на поддоне, снимается с помощью механизма с места укладки и в виде целой транспортной единицы перемещается в зону комплектования заказов.

Ручная отборка осуществляется при отпуске небольшого количества товаров, мелкоштучных товаров сложного ассортимента, хранимых на стеллажах.

Существуют два метода отборки товаров: индивидуальный (для одного покупателя) и комплексный (для группы покупателей).

Комплексная отборка предусматривает отбор товаров с мест хранения одновременно для нескольких покупателей по сводному отборочному листу, что позволяет рациональнее организовать документооборот, более эффективно использовать технику, повысить производительность труда работников склада.

Отобранные товары доставляются в зону комплектования заказов покупателей, где проверяется правильность отборки товаров в соответствии с заказами покупателей. Затем товары укладывают в инвентарную тару.

В каждую единицу тары вкладывают упаковочный лист, наличие которого повышает ответственность работников склада за правильность комплектования партии и ускоряет процесс приемки товаров в магазинах.

Загруженную инвентарную тару пломбируют и перемещают в экспедицию. где осуществляется помаршрутное комплектование партий товаров.

Экспедиция заказывает автотранспорт и организует отправку товаров покупателю.

Подготовленный к отправке груз доставляется в зону погрузки.

Водитель, получивший товар для доставки, расписывается в журнале, в котором указывается номер путевого листа. Выезд загруженного автомобиля с территории оптового предприятия разрешается только при наличии пропуска. Доставив товар на место назначения, водитель сдает его зав. магазином. Заведующий магазином проверяет количество доставленных мест, исправность тары и пломб, расписывается в получении товара на всех экземплярах счета-фактуры.

Вопросы для самопроверки:

1. Что называют СТП?

2. Как классифицируют операции СТП?

3. Порядок приемки грузов от железной дороги?

4. Особенности размещения и укладки товаров на хранение на складе?

5. Формы и методы отпуска товаров со склада?

Операции по отпуску товаров составляют заключительную часть складского технологического процесса. От правильности их организации зависит рациональное и своевременное снабжение розничной торговой сети товарами в необходимом количестве и ассортименте.

Эти операции включают в себя:

• отборку товаров с мест хранения;

• комплектование и упаковку отобранных товаров;

• оформление документов и передачу подготовленных

товаров в экспедицию;

• погрузку товаров и их отправку в розничную торговую сеть.

Перечисленным операциям предшествует работа по организации продажи товаров оптовым покупателям (магазинам и др.). При этом могут быть использованы различные методы оптовой продажи товаров, например, — посредством передвижных складов и разъездных товароведов, мелкооптовая посылочная торговля и некоторые другие. При реализации сложного ассортимента товаров или товаров, ранее неизвестных покупателям, целесообразно организовать их продажу с личной отборкой представителем розничного торгового предприятия. При этом методе продажи покупатели прибывают на склад по заранее согласованному графику и самостоятельно выбирают товары, выставленные в зале товарных образцов.

Зал товарных образцов представляет собой обособленное помещение склада, оснащенное специализированной торговой мебелью (стеллажами, горками, подиумами и др.), средствами рекламы и информации. Площадь зала разделена оборудование на отдельные участки, на каждом из которых представлены образцы товаров одной или нескольких товарных групп. При этом каждой товарной группе отводится определенное место, что позволяет постоянным покупателям быстро находить нужные товары. Здесь же находятся рабочие места товароведов-коммерсантов.

Образцы выставленных на торговом оборудовании товаров снабжаются табличкой указанием наименования, артикула, цены товара, а также других характеристик в зависимости от вида товара (размер, рост, цвет и т. п.). Желательно при этом, чтобы были выставлены все имеющиеся модели, фасоны, а если позволяет площадь зала, то и цвета каждого предлагаемого для продажи товара. Для выкладки новых товаров следует отводить определенное место и указывать на ценнике, что это — товар-новинка.

Многие товары в зале товарных образцов могут быть представлены с помощью списков, альбомов, каталогов, паспортов, инструкций. Например, все продовольственные товары, за исключением новых и малоизвестных, а также крупногабаритные товары (мебель, ковры, музыкальные инструменты и т. п.) представляют в виде списков; ткани, обои и другие мерные товары — в альбомах; технически сложные товары — в каталогах, инструкциях.

Данные обо всех товарах, поступающих на склад, заносятся в карточки

количественно-стоимостного учета. Находящиеся в зале товарных образцов передвижные картотеки с такими карточками позволяют товароведам иметь постоянную и полную информацию о наличии на складе товаров. Это, в свою очередь, способствует своевременной информации покупателей посредством списков о имеющихся в наличии товаров, которые регулярно рассылаются розничным торговым предприятиям.

Следует отметить, что товары простого ассортимента, как правило, не требуют их личной отборки покупателем, а заказы на них могут передаваться, например, по телефону. На основании полученных заказов покупателей выписываются отборочные листы и счета-фактуры, в соответствии с которыми происходит отборка товаров с мест их хранения и заполнение товарно-транспортных накладных. Причем, отборочные листы и счета-фактуры, оформленные таким образом, при котором последовательность записи в них товаров соответствует порядку размещения их в секциях стеллажей, в штабелях или на вешалках, значительно облегчают отборку товаров работниками склада.

Различают механизированную и ручную отборку товаров с мест хранения. Механизированная отборка применяется в основном на крупных складах. При этом груз, спакетированный на поддоне, снимается с помощью механизма с места укладки и в виде целой транспортной единицы перемещается в зону комплектования заказов.

Ручная отборка осуществляется при отпуске небольшого количества товаров, мелкоштучных товаров сложного ассортимента, хранимых на стеллажах.

На складах применяют два метода отборки товаров — индивидуальный и комплексный. Индивидуальная отборка ведется по отборочному листу, выписанному для одного покупателя. При этом отборщик, обходя секции стеллажей, отбирает требуемое количество товаров и укладывает их на поддон, тележку или контейнер, которые затем перемещаются на участок комплектования. Как правило, индивидуальная отборка производится вручную.

Комплексная отборка позволяет отбирать товары одновременно для нескольких покупателей. Товары при таком методе изымаются с мест хранения последовательно для всей партии заказов согласно сводному отборочному листу, заранее составленному в зале товарных образцов. Рассортировка отобранных таким образом товаров по отдельным заказам производится в дальнейшем на участке комплектования. Применение комплексной отборки позволяет повысить производительность труда работников склада за счет использования средства механизации, так как товары отбираются, как правило, целыми поддонами, контейнерами. Отобранные товары доставляются в зону комплектования заказов покупателей, где проверяется правильность отборки товаров в соответствии с заказами покупателей. Затем товары укладывают в инвентарную тару отдельно для каждого магазина. В качестве инвентарной тары используются специальные разборные ящики, брезентовые мешки и т. д. В последнее время широкое распространение получили контейнеры на роликах грузовместимостью 0,5 и 1,25 т. Контейнеры приспособлены для захвата их вилочными погрузчиками. Их погрузка и выгрузка может производиться борт подъемником грузовой автомашины. Перед пломбированием тарных мест в них вкладывается один экземпляр заполненного паковочного ярлыка. Он выписывается работником склада на каждое отдельное место, подписывается материально ответственными лицами и упаковщиком. Второй экземпляр ярлыка (с указанием массы каждого места) прилагается к счету-фактуре, а третий — остается на складе.

Опломбированную инвентарную тару перемещают в экспедицию, где происходит по маршрутное комплектование партий товаров в соответствии с расположением розничных торговых предприятий на маршруте. Формирование по маршрутных отправок должно происходить с учетом максимального использования грузоподъемности автотранспорта и минимального его пробега.

Учет принимаемых в экспедицию со склада и отправляемых покупателям товаров ведется в специальном журнале. В нем указывается наименование покупателя, номер, дата оформления и сумма счета-фактуры, количество мест, подлежащих отправке, номера тары. После возврата счета-фактуры с распиской получателя товаров в журнале делается соответствующая отметка.

Из экспедиции товары с помощью вилочных погрузчиков, электротележек и других средств механизации перемещают в зону погрузки транспорта, откуда происходит их доставка автомобилями в розничную торговую сеть.

2.АНАЛИЗ ОРГАНИЗАЦИИ ТОРГОВО-ТЕХНОЛОГИЧЕСКОГО ПРОЦЕССА НА СКЛАДЕ «METRO»

2.1Экономическая характеристика деятельности «ТЦ METRO»

Компания OOO«METRO Cash & Carry» была основана в Германии.

В Омске торговое предприятие было открыто 7 ноября 2007 года.

Центр оптовой торговли METRO Cash&Carry позиционирует себя как магазин-склад с ключевым преимуществом такого формата – низкой ценой, возможной в результате экономии за счёт оформления торгового зала, выкладки товара и т.п.

- делающая «бизнес для бизнеса»

- социально-ответственный и активный партнер в развитии локальности поставщика

Преимущества Cash & Carry:

2. точечная рассылка почты

3. управление цепочкой поставки

4. экономия времени

5. единая организационная структура

6. функция поддержания товарного запаса

7. широкий ассортимент

8. всегда свежие продукты

9. надежность - в этом торговом центре вы всегда найдете все интересующие вас товары под одной крышей

10. контроль качества

11. оптимальное соответствие цены и качества

Адрес: г. Чебоксары, шоссе Марпосадское, д. 15/2

Часы работы: ежедневно с 7:00 до 22:00

Площадь торгового зала в данном торговом предприятии составляет 12.5 кв.м. В ТЦ МЕТРО работает около 250 сотрудников. МЕТРО подходит для всех предпринимателей, так как торговая площадь удобна и используется в достаточной степени эффективно. Применяемая форма планировки торгового зала является хорошо продуманной и способствует наиболее продуктивной торговой деятельности. В ТЦ можно найти все товары для предпринимательской деятельности.

Форма планировки торгового зала позволяет клиенту рассмотреть интересующую его продукции с удобного ему расстояния, а также предполагает возможность демонстрации использования той или иной техники. В торговом зале отсутствуют применяемые не по назначению площади, он достаточно просторен и хорошо освещен. В целом использование площади торгового зала можно охарактеризовать как эффективное.

Формат сash & сarry основывается на концепции самообслуживания. В этой связи большое значение для потенциального покупателя имеет доступности и информативность ценников на товар.

Одну половину торгового зала занимают продовольственные товары, другую половину непродовольственные (бытовая техника, мебель, одежда, бытовая химия и т.д.). Такой формат METRO Junior. В торговом центре ООО «METRO Cash & Carry» представлен широкий ассортимент продовольственных товаров известных брендов и собственных марок METRO, предполагающий отличное соотношение цены и качества. Продукты категории Fresh доставляются в торговый центр ежедневно.

Непродовольственные товары представлены как специализированные товары, «для вашего удобства», «товары для дома», разделенные по секциям: техника, офисные принадлежности, кухонная утварь и другие.[12.c.6]

Благодаря прямым закупкам у производителей и расположению торгового центра вблизи крупных магистралей, ООО «METRO Cash & Carry» снижает накладные расходы и предполагает больше по меньшей цене.

Ценник в METRO Cash & Carry представляет собой прямоугольник, на котором представлена следующая информация:

2) номер артикула;

3) содержание метро-единицы;

4) цена за штуку без налогов;

5) цена за метро-единицу без налогов;

6) цена за штуку с налогами (НДС);

7) цена за метро-единицу с налогами (НДС);

8) наименование артикула.

Обычные ценники - желтого цвета, ценник для товаров, участвующих в специальных акциях - красного цвета.

Для удобства клиентов «METRO Cash & Carry» предоставляет следующие виды услуг:

1) парковка. На территории торгового центра расположена зона парковки на 400 мест;

2) на территории магазина МЕТРО предлагается 2 типа тележек;

3) камеры хранения. Максимальный размер сумки, вносимой в торговый центр не должен превышать 25-30 см, поэтому для клиентов предлагаются камеры хранения, расположенные до входа в торговый зал;

4) платная доставка. Отдел доставки работает ежедневно без выходных и праздничных дней с 10.00 до 20.00. Доставка товаров осуществляется с 11.00 до 24.00.

5) В случае необходимости клиент может вызвать по указанным на размещённых в отделе информационных мини-стендах номерам телефонов сотрудника отдела для получения более подробной информации о заинтересовавшем его товаре (характеристиках, условии эксплуатации, конкурентных преимуществах), условиях доставки, способах оплаты, возможности покупки товара в кредит и пр.

6) Для удобства клиентов торговый центр METRO предлагает оформить заказ необходимых из наименований, представленных в специальных каталогах, с которыми можно ознакомиться в отделе. Заказ можно разместить непосредственно в отделе по работе с клиентами или переслать форму заказа в отдел по факсу.

7) возможность оформления карты предоплаты. Карта предоплаты – это возможность осуществлять покупки в торговых центрах МЕТРО по безналичному расчету. Пластиковая карта «Metro Cash & Carry» выпускается в рамках совместного проекта Банка Москвы и ООО«METRO Cash & Carry» Принцип действия карты: держатель карты переводит денежные средства на счет «METRO Cash & Carry» в Банке Москвы для зачисления на свою карту, а затем с помощью карты оплачивает выбранный в МЕТРО товар.

2.2 Анализ организации технологических операций по приемке товаров на складе «ТЦ METRO».

Дата добавления: 2016-03-27 ; просмотров: 132 | Нарушение авторских прав