Категория: Бланки/Образцы

Подача заявления на получение патента одновременно с документами на государственную регистрацию в качестве индивидуального предпринимателя

(в этом случае действие патента, выданного индивидуальному предпринимателю, начинается со дня его государственной регистрации ).

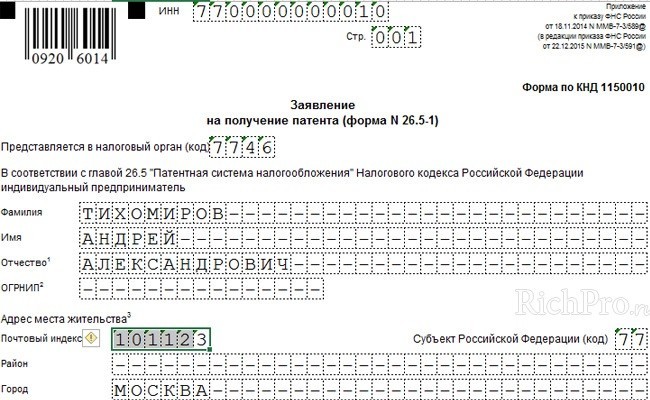

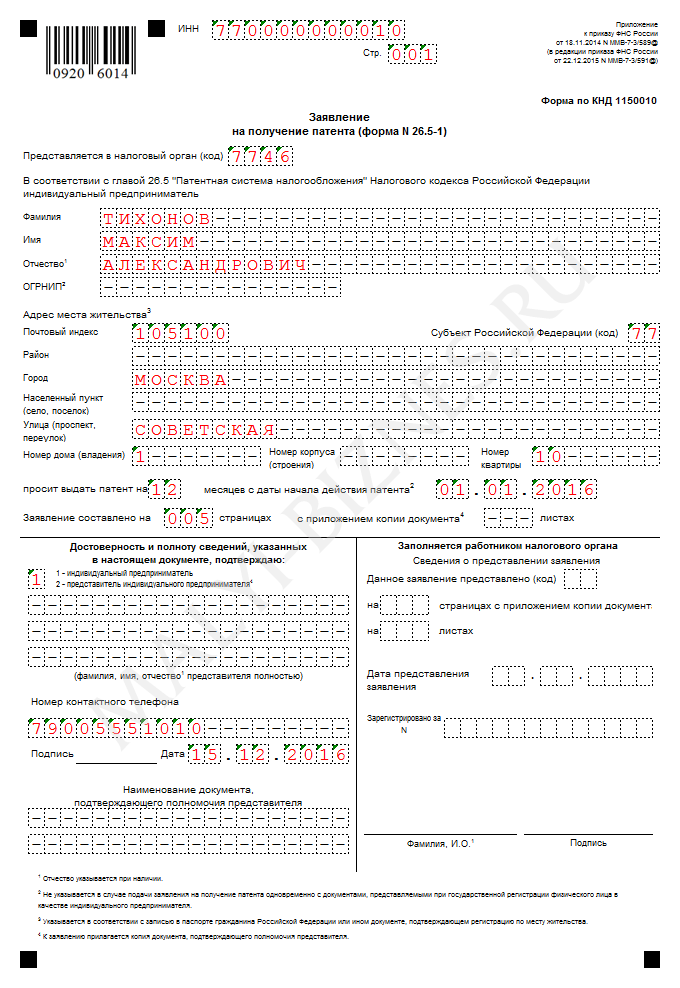

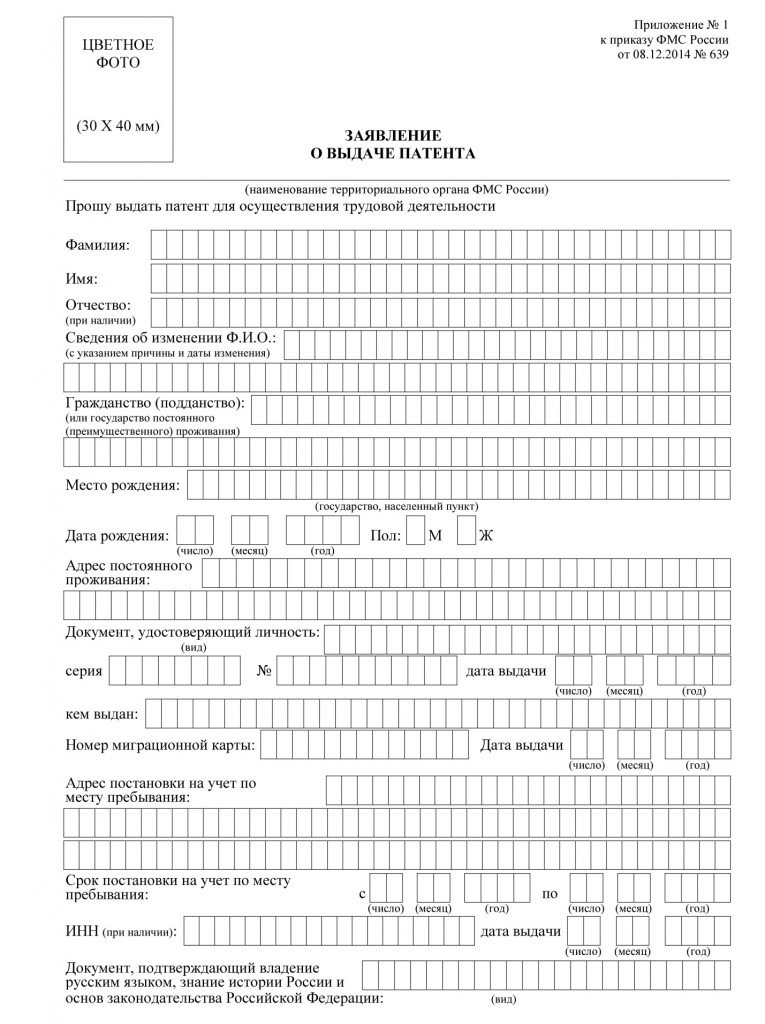

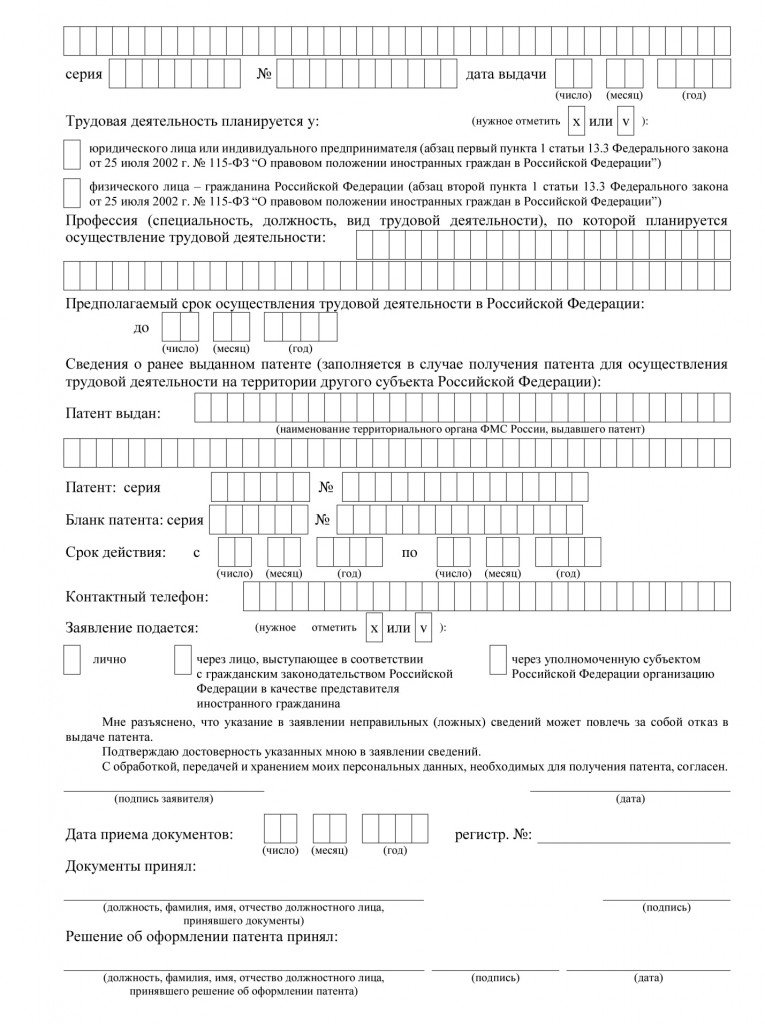

Форма заявления на получение патента N 26.5-1 утверждена Приказом ФНС России от 18.11.2014 N ММВ-7-3/589@.

Формат представления заявления на получение патента (форма N 26.5-1) в электронной форме утвержден Приказом ФНС России от 20.01.2015 N ММВ-7-6/13@.

В случае применения налогоплательщиком ПСН налоговой ставки 0% (пониженной налоговой ставки):

- рекомендуется заполнять форму заявления на получение патента N 26.5-1 прилагаемую к письму ФНС России от 01.07.2015 N ГД-4-3/11496@;

- рекомендован формат представления заявления на получение патента (форма N 26.5-1) в электронной форме письмом ФНС России от 07.07.2015 N ПА-4-6/11823@

Физическое лицо, планирующее со дня своей государственной регистрации в качестве индивидуального предпринимателя, осуществлять предпринимательскую деятельность на основе патента в субъекте РФ, на территории которого такое лицо состоит на учете в налоговом органе по месту жительства

Подача заявления об утрате права на применение патентной системы налогообложения по основаниям, указанным в пп. 1 и пп. 2 п. 6 ст. 346.45 НК РФ, и о переходе на общий режим налогообложения или о прекращении предпринимательской деятельности, в отношении которой применяется патентная система налогообложения, в течение 10 календарных дней.

- со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения

( форма N 26.5-3 заявления об утрате права на применение патентной системы налогообложения и о переходе на общий режим налогообложения утверждена Приказом ФНС России от 23.04.2014 N ММВ-7-3/250@);

- или со дня прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения

(рекомендуемая форма заявления N 26.5-4 о прекращении предпринимательской деятельности утверждена Приказом ФНС России от 14.12.2012 N ММВ-7-3/957@)

Патентная система налогообложения подойдет исключительно для индивидуальных предпринимателей и может выбираться ими на добровольной основе. ПСН регулируется Налоговым кодексом, а также законами, действующими на территориях субъектов РФ. Об особенностях системы, её плюсах и минусах, а также правилах перехода – в следующей статье.

Что представляет патентная система налогообложения для ИП?Патентная система налогообложения действует относительно короткий период. Появившись в 2013 году, она отличается простотой и удобством ведения, однако и малой популярностью.

ПСН имеет и ряд особенностей, среди которых:

К сожалению, переход на ПСН для ООО невозможен – данная система доступна только для физических лиц.

Патентная система налогообложения и её минусыПлюсов ПСН очень много – большая их часть является особенностями, перечисленными в предыдущем пункте. Но также система имеет и свои недостатки. Их немного, но для принятия решения о переходе они могут сыграть решающую роль:

Учитывая количество ограничений, предусматриваемых системой, ПСН подойдет не каждому предпринимателю. Однако при соблюдении всех условий, использование этой системы предоставляет ИП максимально удобные условия.

Типы деятельности, попадающие под патентную систему налогообложенияРассматривая доступные при ПСН виды деятельности, необходимо еще раз уточнить, что в разных регионах их количество варьируется, поэтому важно получать индивидуальную информацию по этому вопросу в месте проживания предпринимателя. Рассмотрим далее общий список видов деятельности, подлежащих патентованию в рамках ПСН:

Ознакомиться с подробным списком видов деятельности, подлежащих патентованию, можно на официальных ресурсах Налоговых служб в регионе проживания индивидуального предпринимателя.

Применение патентной системы налогообложения: налогиПрименение ПСН позволяет избежать уплаты различных налогов либо максимально упростить эти выплаты. Рассмотрим несколько видов налогов и особенности их выплаты при патентной системе налогообложения:

Налоговый кодекс запрещает использовать несколько систем налогообложения одновременно согласно главе 26 НК РФ.

Если же ИП применяет ПСН, осуществляя при этом не подлежащие патентованию виды деятельности, то он обязуется вести учеты хозяйственных операций, имущества и обязательств согласно подобранной системе налогообложения.

Переход к патентной системе налогообложенияПереход на ПСН отличается от перехода на другие системы налогообложения, т.к. носит разрешительный характер. То есть, в переходе могут отказать, если условия деятельности ИП не подходят по тем или другим показателям. Такими показателями могут служить неподходящий вид деятельности, неправильно указанный период, утраченное ранее право на патент либо неправильно заполненное заявления на получение патента.

Получение патента для ИП – последовательный алгоритм, осуществлять который можно как в начале рабочей деятельности (вместе с подачей документов на открытие ИП), так и в течение работы. Опишем план действий пошагово:

Регистрирование ИП совместно с патентом допускается исключительно в том случае, если место регистрации и место действия патента совпадают. Кроме того, ИП может потерять патент в случае неуплаты его стоимости, превышении числа работников или превышении допустимого лимита дохода.

Видео: Базовые понятия ПСНКратко, просто и доступно: актуальная информация о патентной системе налогообложения в следующем видеоролике:

Индивидуальные предприниматели могут выбрать для себя патентную систему налогообложения (ПСН), при котором потребуется получить патент вместо уплаты различных обязательств. Действует он на временной основе.

Эта система появилась в 2013 году. Представляет она один специальных налоговых режимов, в рамках постепенной отмены вмененного дохода. Воспользоваться ею могут только лица, зарегистрированные в качестве ИП.

Эта система появилась в 2013 году. Представляет она один специальных налоговых режимов, в рамках постепенной отмены вмененного дохода. Воспользоваться ею могут только лица, зарегистрированные в качестве ИП.

На сегодня существуют 47 видов деятельности, под которые можно купить патент. На региональном уровне могут быть и другие виды в сфере услуг. Конкретно, какие это виды можно прочитать в налоговом кодексе, в статьях 346.43 п. 2 и 346.44.

Переход на эту систему добровольный и возможно совмещение с другими налоговыми режимами.

Если ваш вид деятельности подпадает под эту систему, то нужно подать заявление в налоговую инспекцию заявление за десять дней до начала ее применения. Но это должно быть в рамках календарного года.

Например, с марта по март следующего года, купить патент нельзя. Можно получить несколько патентов для разных видов деятельности.

Есть определенные ограничения для работы на этой системе.

Как минимум такой режим может быть введен в вашем регионе. Для другого региона нужно покупать патент там.

Первое, это годовой доход не должен быть более 60 миллионов рублей. Здесь речь идет о совокупном доходе от предпринимательской деятельности. Не редко ИП имеют несколько видов бизнеса, под разными системами налогообложения.

Например, патент и УСН или ЕНВД. Считается весь полученный за год доход, от всех видов деятельности.

Второй момент, это среднее количество наемных сотрудников за год. Здесь планка установлена в 15 человек. Это очень мало, так как речь идет не о среднесписочной численности, а обо всех сотрудниках за год. Например, вы сегодня взяли человека на работу, а завтра уволили – его нужно считать.

И еще негативный момент, это то, что считаются сотрудники, работающие как по трудовому договору, так и по гражданско-правовому. Вот по этим причинам 15 человек, это мало.

Патент выдается от одного до двенадцати месяцев. Можно взять и на месяц. И возникает вопрос по стоимости патента.

В связи с тем, что это региональная система налогообложения, цены устанавливают местные власти, и в разных регионах цена на один и тот же вид деятельности может сильно отличаться.

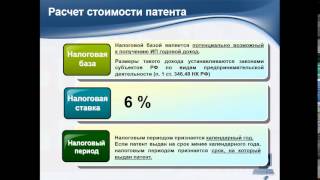

Стоит патент может от ста тысяч рублей до одного миллиона. Берется 6 процентов от потенциально возможного дохода за год. Если патент приобретается на несколько месяцев, то сумма определяется пропорционально.

Даже минимальная сумма получается не маленькая и нужно четко посчитать, насколько выгодна будет такая покупка.

Платить налоги во внебюджетные фонды надо, и зарплатные налоги то же. Причем сумма патента на эти платежи не уменьшается, как например при УСН или ЕНВД. Поэтому нужно все хорошенько продумать, может быть выгоднее, будет работать на упрощенке или вмененке.

Нужно вести книгу учета доходов и расходов, примерно такую же, как при УСН 6%. Книга ведется в рамкам патентного периода. Сдавать в налоговую инспекцию ее не нужно, и вообще отчетности никакой не сдается.

Понравилась статья? Поделись с друзьями!

' data-post_id="18893" data-user_id="0" data-is_need_logged="0" data-lang="en" data-decom_comment_single_translate=" комментарий" data-decom_comment_twice_translate=" комментария" data-decom_comment_plural_translate=" комментариев" data-multiple_vote="1" data-text_lang_comment_deleted='Комментарий удален' data-text_lang_edited="Отредактировано в" data-text_lang_delete="Удалить" data-text_lang_not_zero="Поле не NULL" data-text_lang_required="Это обязательное поле." data-text_lang_checked="Отметьте один из пунктов" data-text_lang_completed="Операция завершена" data-text_lang_items_deleted="Объекты были удалены" data-text_lang_close="Закрыть" data-text_lang_loading="Загрузка. ">

Добавить комментарийИзвините, для комментирования необходимо войти.

Laudator.ru - Малый бизнес. Все права защищены © 2016

Какие преимущества патента для ИП?

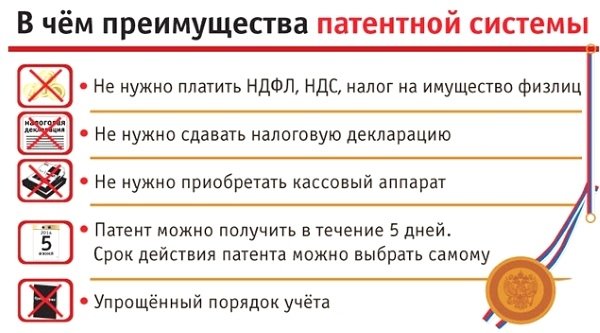

-Удобство является основным преимуществом патента. Купил патент индивидуального предпринимателя и появляться в налоговой больше нет необходимости. Ни деклараций, ни налогов, одни лишь страховые взносы. Именно поэтому, ещё на старте, многие бизнесмены поспешили приобрести заветные патенты.

— При применении патентной системы налогообложения индивидуальные предприниматели вправе не вести бухгалтерский учет, а также могут не применять ККТ при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт.

— Расчет суммы налога, подлежащего уплате, производится налоговым органом непосредственно в патенте и, соответственно, является понятным для налогоплательщика.

— Таким образом, налицо преимущества применения патентной системы налогообложения в ее простоте, прозрачности, возможности применения по многим видам предпринимательской деятельности.

От каких налогов освобождает патент для ИП?

Индивидуальные предприниматели, перешедшие на патентную систему налогообложения, освобождаются от уплаты трех налогов: НДС, НДФЛ, налога на имущество физических лиц.

Какие требования к получению патента для ИП?

Применять патентную систему налогообложения имеют право только индивидуальные предприниматели с доходом до 60 млн. руб. средняя численность наемных работников которых, по всем видам деятельности не превышает 15 человек. За них нужно продолжать платить страховые взносы в пенсионный фонд и фонд обязательного медицинского страхования. Индивидуальный предприниматель на патентной системе налогообложения обязан вести Книгу учета доходов.

Каков срок действия патента для ИП?

Патент выдается с любой даты, на период от 1 до 12 месяцев включительно в пределах календарного года. Это означает, что патент на год можно получить только с начала года.

Каков налоговый период патента для ИП?

Налоговый период патента для ИП — один календарный год. Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент. В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Как перейти на патентную систему налогообложения?

Для перехода на патентную систему налогообложения необходимо не позднее, чем за 10 дней до начала применения патентной системы налогообложения подать соответствующее заявление — форма 26.5 1.

Как получить патент для ИП?

Заявление на патент можно подать одновременно с регистрацией ИП, либо не позднее чем за 10 дней до начала применения ИП патентной системы налогообложения (п. 2 ст. 346.45 НК РФ). Срок выдачи патента налоговым органом — 5 дней со дня подачи заявления на получение патента.

Как оплатить патент для ИП?

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе.

Пошаговая инструкция по получению патента для ИП

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?