Категория: Бланки/Образцы

Существует мнение, что бухгалтерская и налоговая учетные политики могут быть прописаны как две отдельные части одного и того же приказа. Но вряд ли это целесообразно делать по той простой причине, что бухгалтерская учетная политика (БУП) составляется всего один раз и не может меняться из года в год (см. > учетная политика организации. > организация бухгалтерского учета в организации ).

Она утверждается единожды и для ее изменений нужны определенные объективные причины, диктуемые, например, изменением законодательства или началом нового направления деятельности компании.

Как часто меняется налоговая учетная политика (НУП)Что касается налогов, политика по их учету также формируется один раз, что способствует последовательности в их учете. В то же время никто не запрещает ежегодно менять организациям НУП.

Это может быть сделано и по причине изменения налогового законодательства, и по причине оптимизации налогообложения предприятия для снижения налоговой нагрузки.

Практически ежегодно компаниям приходится пересматривать учетную политику (УП) по налогам:

Конечно, если ничего не менялось, то и изменять политику не нужно.

Если была составлена новая налоговая учетная политика, то применять ее можно будет с начала нового года, поэтому приказ об утверждении новой политики с начала года должен быть составлен не позднее 31 декабря уходящего года.

Когда и как нужно изменить налоговую политику в течение года?Чтобы понять, в каких случаях можно и нужно внести изменения в принятую на год учетную политику по налогам, рассмотрим таблицу ниже.

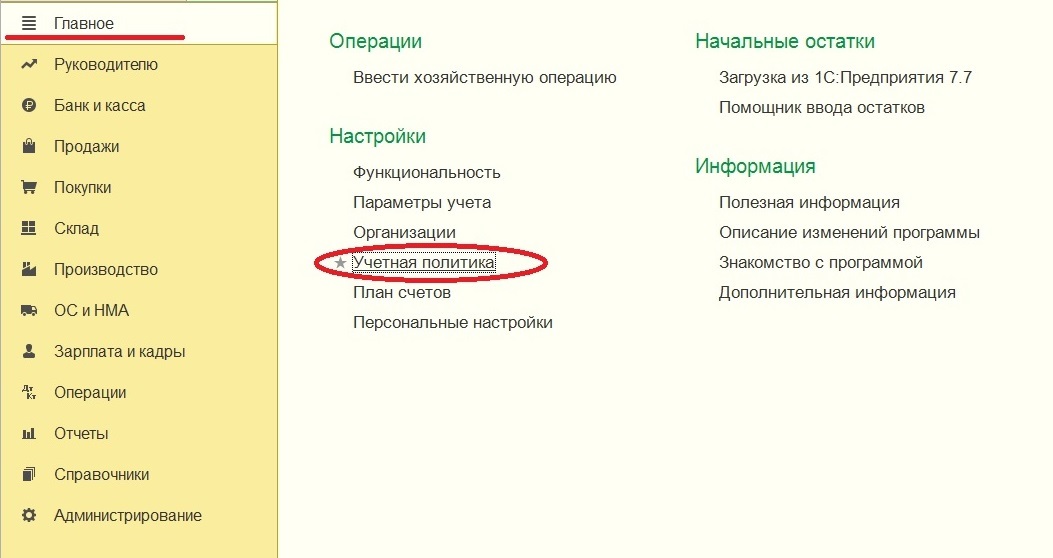

В этой статье рассмотрим очередной важный этап подготовки к работе в программе 1С: Бухгалтерия предприятия 8 - настройку учетной политики. Если настройка параметров учета касалась всех организаций в информационной базе, то учетная политика заполняется на каждую организацию и может периодически изменяться. Ее верное заполнение - залог успешной работы в программе.

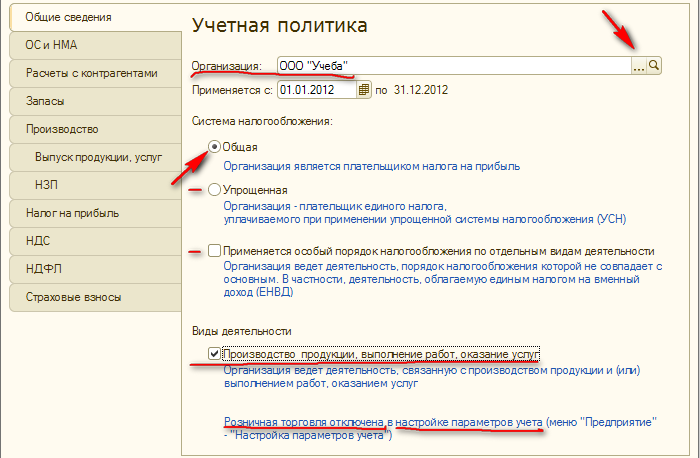

Перейти к настройке параметров учетной политики можно через раздел "Главное".

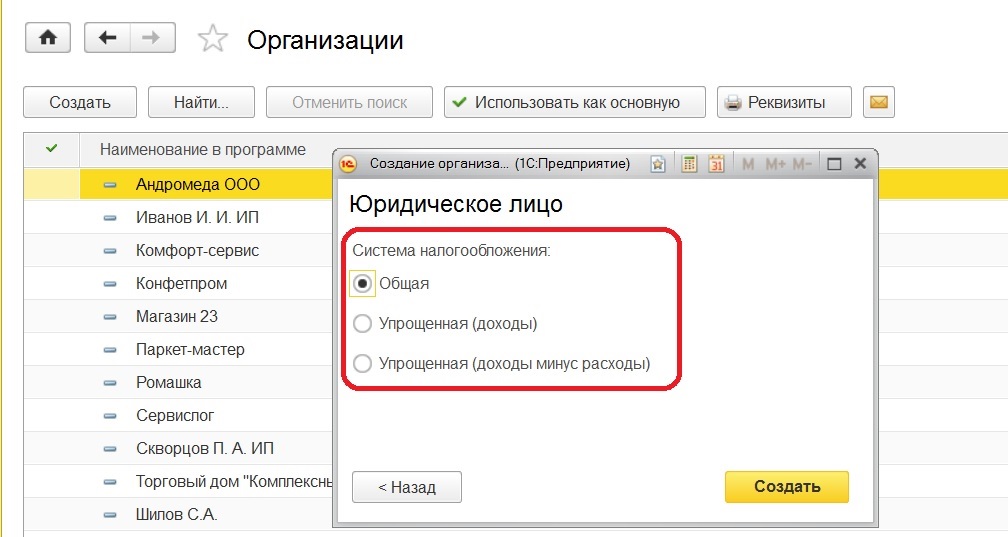

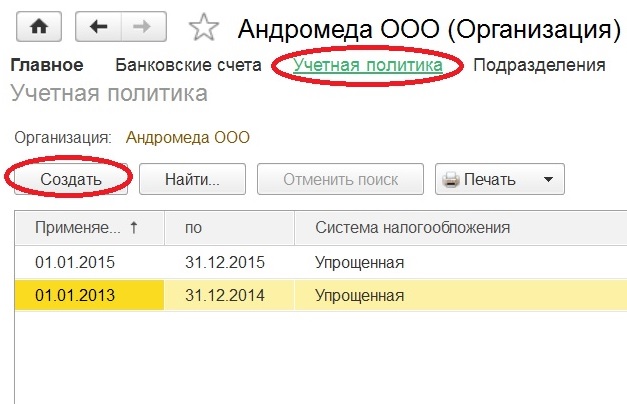

Разумеется, обратившись к учетной политике, мы имеем заполненный справочник организации, при заполнении которого уже установили вид организации и систему налогообложения.

Кстати, к учетной политике мы можем обратиться, не покидая данного справочника, достаточно выбрать необходимую организацию.

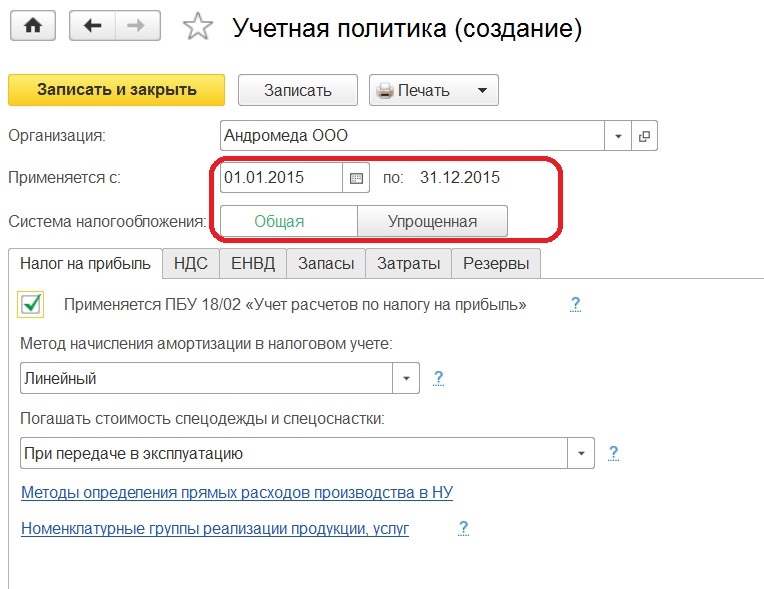

И далее по кнопке "Создать" формируем запись на определенный период. Сразу видим возможность вновь выбрать систему налогообложения, так как организация может перейти на УСН или вернуться на ОСН, тогда меняем эту позицию в данной настройке.

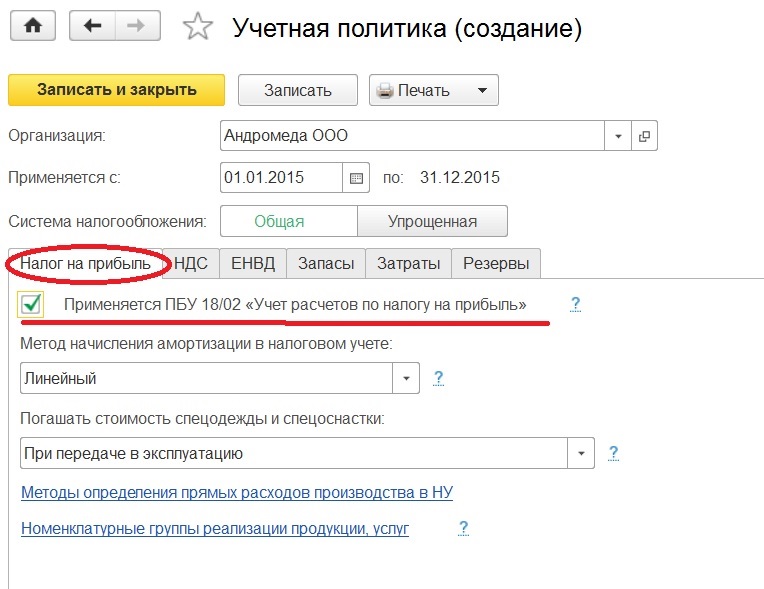

Налоговый учет для организаций на ОСН ведется в программе автоматически, и первая настраиваемая закладка - "Налог на прибыль".

Изначально нужно отметить применяет или нет организация ПБУ 18/02. Не применять могут только субъекты малого предпринимательства и некоммерческие организации. Если вы имеете право не вести учет по ПБУ 18/02 и не владеете навыками его применения на практике, то я рекомендую эту галочку не устанавливать. Если же ваша организация не является малой, то галочку нужно установить.

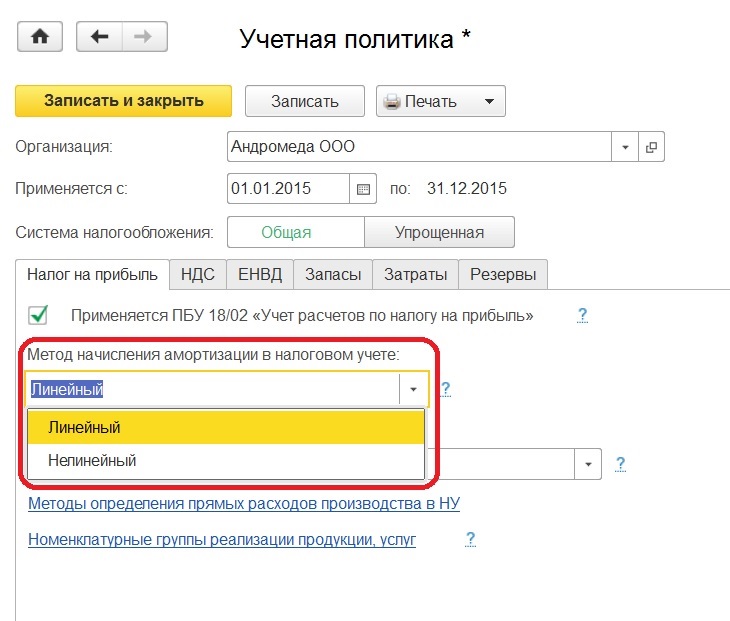

Следующая настройка предоставляет на выбор метод амортизации в налоговом учете: линейный или нелинейный. Эти два способа предусмотрены налоговым кодексом (ст. 259 п. 1).

Организации, которые выбрали применять линейный метод амортизации, должны его применять ко всем основным средствам. Если решили применять нелинейный метод, то возможно использовать его только для основных средств с 1 по 7 амортизационную группу. Так как независимо от установленного налогоплательщиком метода при амортизации сооружений, зданий, передаточных устройств, нематериальных активов, входящих в 8-10 амортизационную группу, программа автоматически будет применять линейный метод в соответствии с п.3 ст.259 НК РФ.

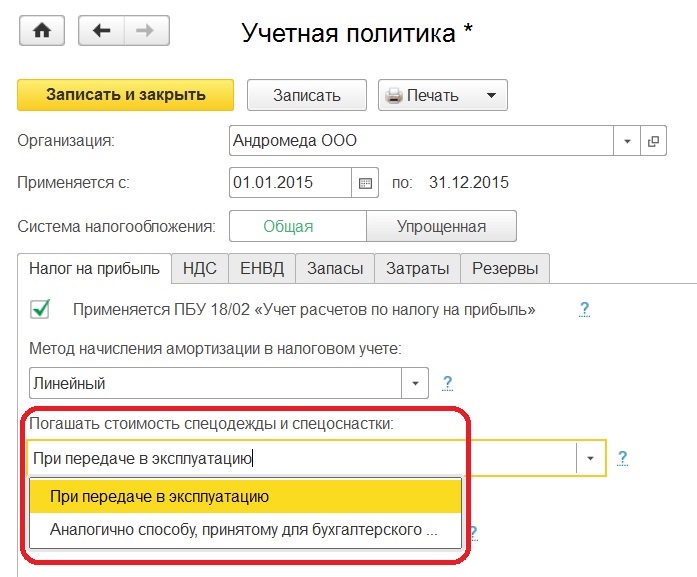

Что касается способа погашения стоимости спецодежды и спецоснастки, то программа дает право сблизить налоговый и бухгалтерский учет при выборе второй позиции в списке, которая появилась в 2015 году. А вот при выборе первой позиции, в силу того что в бухгалтерском учете стоимость будет списываться в зависимости от срока эксплуатации, будут появляться временные разницы, которые необходимо будет учитывать.

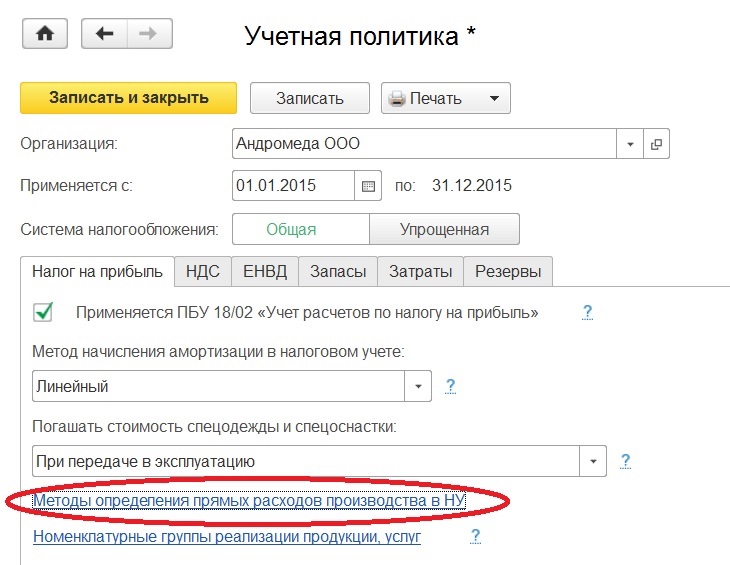

В целях налогового учета по налогу на прибыль, согласно п. 1 ст. 318 НК РФ, все расходы на реализацию и производство делятся на прямые и косвенные. В этом же пункте дается приближенный перечень расходов, которые могут относиться к прямым: материальные затраты, расходы на оплату труда, расходы на страховые взносы, амортизация. При отражении прямых расходов формируется проводка Дт 90.02 - Кт 20, при отражении косвенных - расходы с 20 счета списываются на счет 90.08. Так вот, определить какие расходы будут списываться на счет 90.02, а какие на счет 90.08, мы можем, обратившись в регистр сведений "Методы определения прямых расходов производства в НУ".

Этот регистр является по сути разделителем прямых и косвенных расходов. Что здесь будет перечислено, какие виды расходов, по каким счетам - будет отражаться в декларации по налогу на прибыль в строке 10 в приложение 2 к листу 2.

Обязательны для заполнения в этом регистре являются реквизиты "Год", "Организация" и "Вид расходов НУ", справочник который существует в программе как предопределенный, то есть в него нельзя внести показатели. Он соответствует тем строкам расходов, которые должны отражаться в декларации по налогу на прибыль. В зависимости от того, какой вид расходов выбирается, так и будет заполняться декларация.

Так как мы говорим о прямых расходах, то из этого списка выбираем как говорилось выше: материальные расходы, страховые взносы, амортизация, оплата труда. Остальные показатели являются не обязательными, но можно заполнить более детально отображение по дебету, по кредиту, по подразделениям, по статьям затрат. В этом случае все расходы по указанной позиции будут прямыми. При более подробном заполнение, если есть такая необходимость, следует быть и более внимательным. Чтобы при комбинации параметров, правила определения прямых расходов не пересекались и не повторялись.

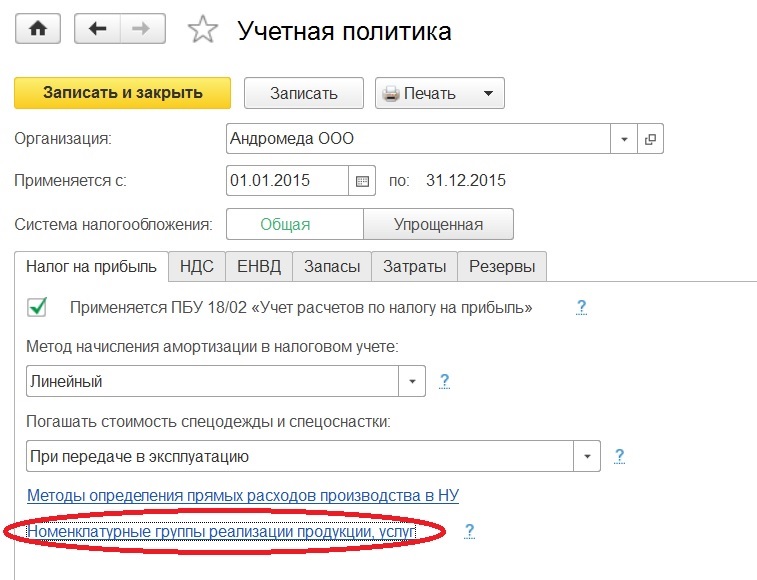

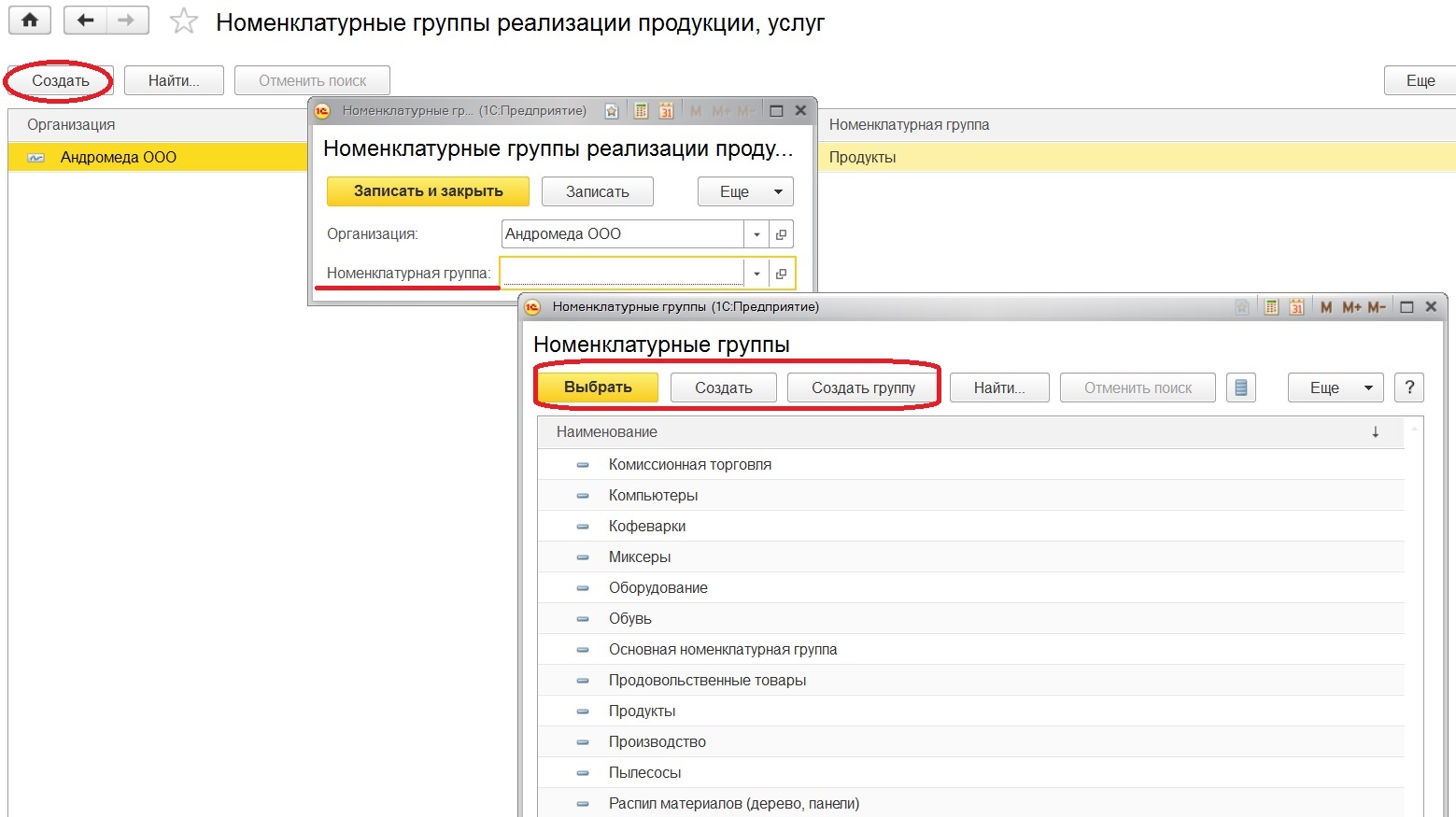

Переходим к следующей настройке - настройка номенклатурных групп. Она нужна для организаций, которые занимаются производством продукции, оказанием услуг или выполнением работ.

Заполнение регистра формируется в соответствие с деятельностью организации, по кнопке "Создать" выбираем необходимую для организации номенклатурную группу, которая касается собственного производства. Работая непосредственно с одноименным справочником, есть возможность создать эти самые группы. Но не рекомендуется "дробить", создавать слишком много номенклатурных групп. Лучше создавать группы по тем видам деятельности, в разрезе которых есть желание отследить финансовый результат.

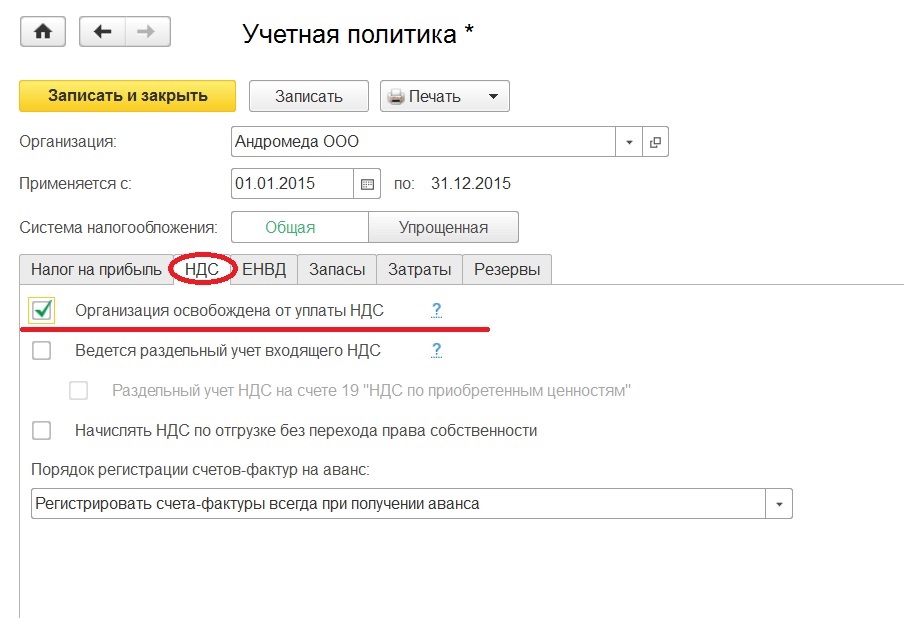

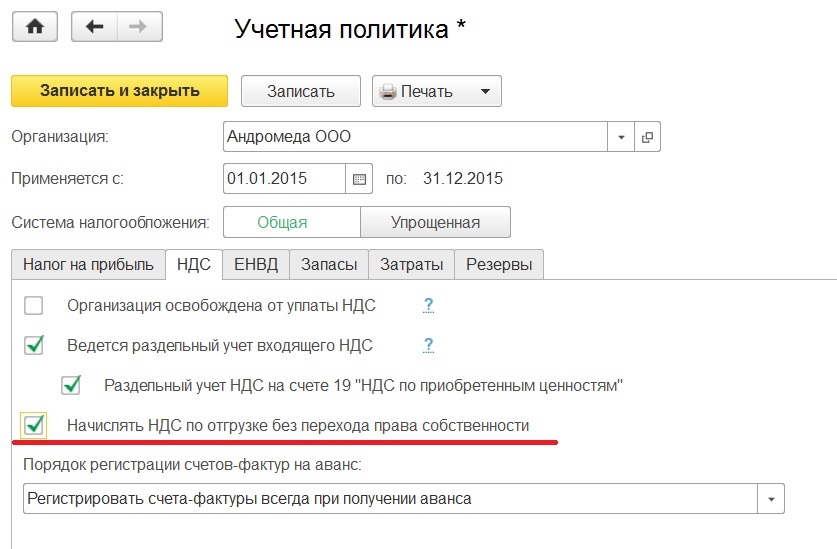

Дальше идет закладка "НДС". Первое, что следует выполнить - это указать освобождены ли вы от уплаты НДС по ст. 145 или 145.1 НК РФ. Данные статьи освобождают от уплаты, если выручка организации или индивидуального предпринимателя не превышает определенный лимит или у организации есть статус участника проекта по осуществлению исследований в соответствие с ФЗ "Об инновационном центре Сколково". При установленном флажке, в документе "Реализация товаров и услуг" автоматически ставится позиция "Без НДС", а счета-фактуры регистрируются в журнале в случаях, которые перечислены в п. 3.1 ст. 169 НК РФ.

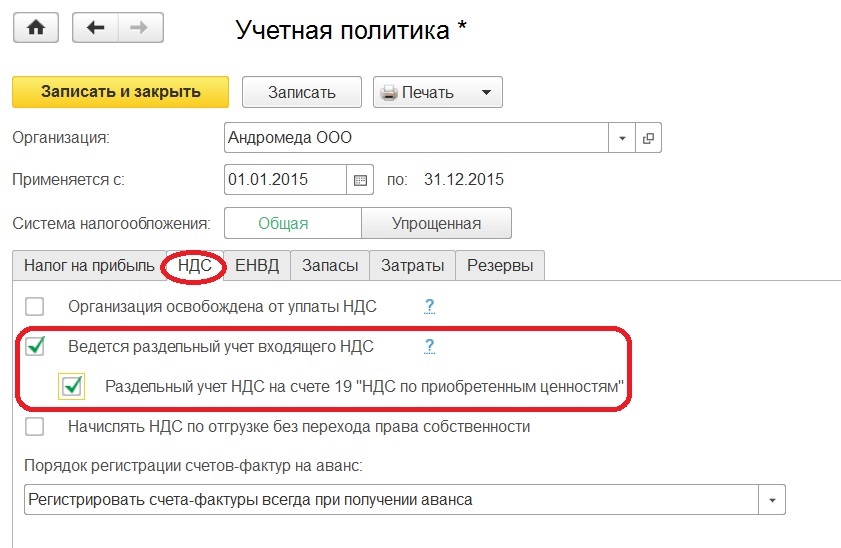

Если налогоплательщик осуществляет операции подлежащие налогообложению и операции, не облагаемые НДС или по ставке 0%, то он обязан вести раздельный учет и установить следующие флажки.

После установки флажков в документах будет возможность указывать способ учета НДС. О дополнительном субконто, которое появляется на счете 19 упоминалось подробнее в статье Настройка параметров учета в 1С: Бухгалтерии предприятия 8.

Появление флажка в следующей позиции, ведет к начислению НДС и формированию записи в книги продаж в момент отгрузки товаров, когда проводим документ "Реализация товаров и услуг" с видом операции "Отгрузка без перехода права собственности".

Если такой момент начисления нас не устраивает, то флажок не ставим, тогда запись в книги продаж и начисление НДС будут формироваться только после перехода права собственности, когда проведем документ "Реализация отгруженных товаров".

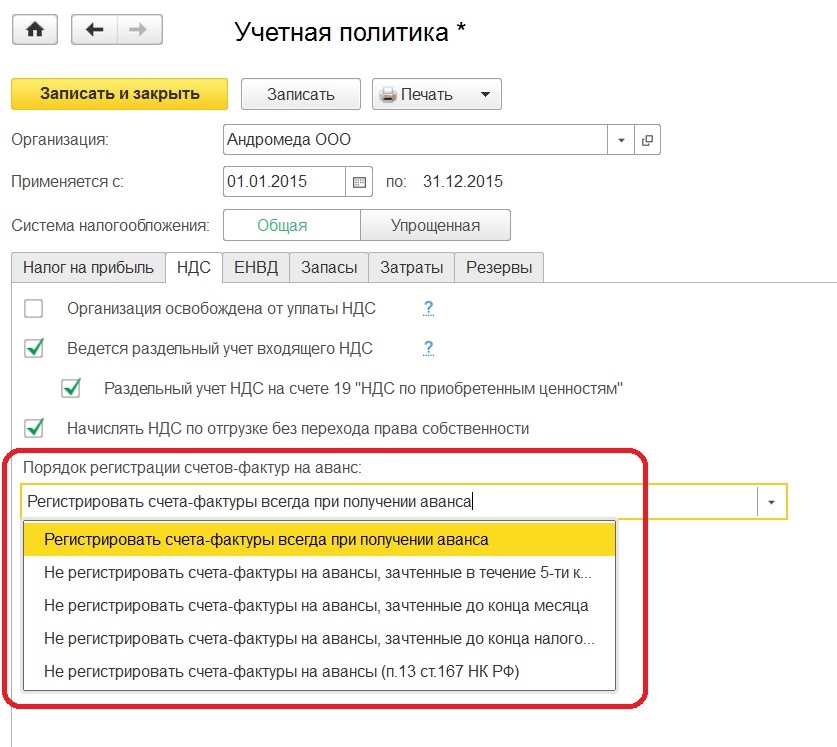

Последняя настройка на данной закладке касается порядка регистрации счетов-фактур на аванс. Программа предлагает 5 вариантов на выбор.

По умолчанию стоит "Регистрировать счета-фактуры всегда при получении аванса", такой вариант предполагает создание счетов-фактур по каждой поступившей сумме. Под исключение попадают суммы предоплаты, зачтенные в день получения.

При втором варианте регистрация счетов-фактур на авансы, зачтенные в течение 5-ти календарных дней, не будет проходить. Этот вариант реализует правило, закрепленное в п. 3 ст. 160 НК РФ, в соответствии с которым продавец должен выставить покупателю счет-фактуру на сумму предоплаты в течение пяти календарных дней, после ее получения, если отгрузка в счет оплаченной производится также в течение пяти дней.

Следующий вариант определяет регистрацию счетов-фактур на аванс только по суммам, которые остались не зачтенные на конец месяца. Но согласно разъяснениям Минфина это используется при непрерывных долгосрочных поставках товаров, оказания услуг одному и тому же покупателю.

Четвертый вариант предназначен для организаций, которые готовы отстаивать позицию о том, что платежи не признаются авансовыми, если отгрузка и оплата товара произошли в одном налоговом периоде.

Последний вариант рассчитан на организации, которые согласно п.13 ст.167 НК РФ имеют производственный цикл, превышающий по длительности шесть месяцев. И они имеют право считать момент возникновения налоговой базы в день отгрузки.

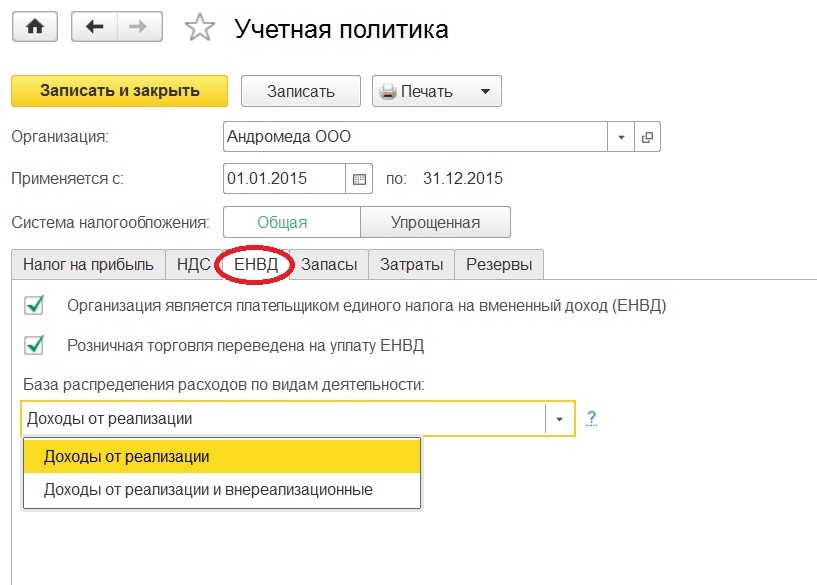

Очередная закладка по настройке учетной политики - "ЕНВД". Здесь отмечается, является ли организация плательщиком ЕНВД. И если организация осуществляет розничную торговлю, и эта розничная торговля попадает под уплату ЕНВД, то еще фиксируется и вторая позиция.

Для указания базы распределения расходов по видам деятельности есть две возможности. Расходы, которые невозможно будет отнести к конкретному виду деятельности, будут распределены согласно выбранной базе.

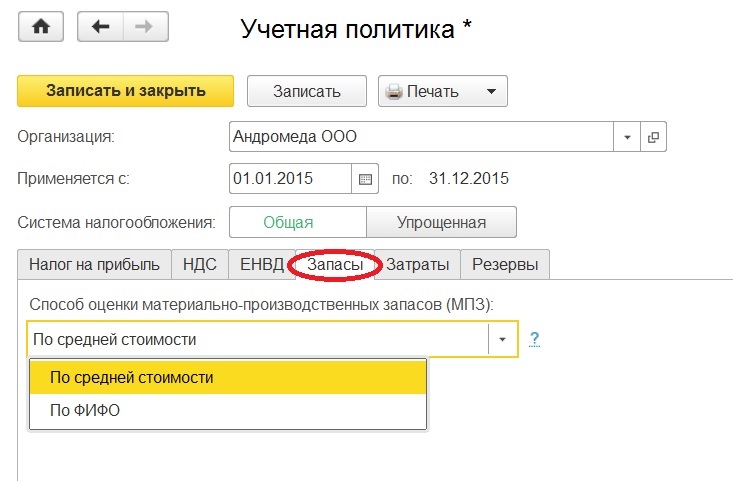

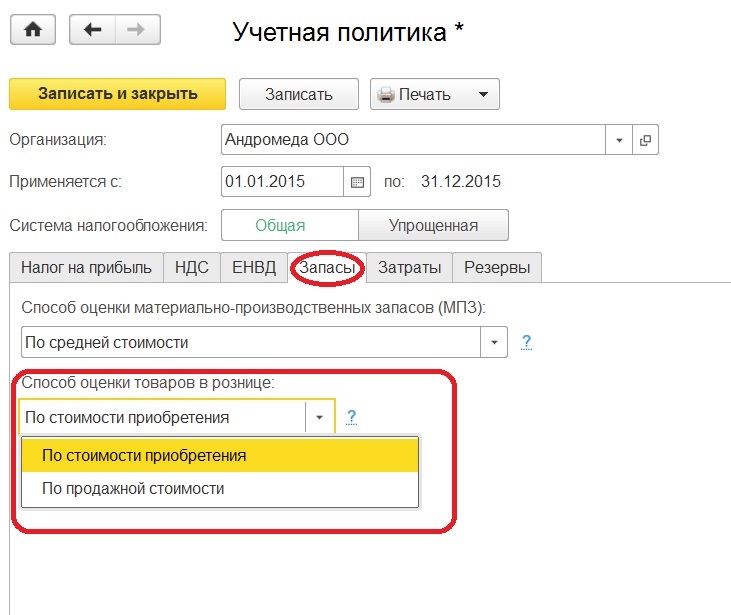

Переходим к закладке "Запасы". Необходимо выбрать способ оценки МПЗ по средней стоимости или по ФИФО. Установленный способ применяется как для бухгалтерского учета так и для налогового.

И прописываем способ оценки товаров в рознице по стоимости приобретения либо по продажной стоимости (об этих способах говорится ПБУ 5/01 п.3). Если есть необходимость видеть торговую наценку, тогда нужно учитывать по продажной стоимости, но помним, что в налоговом учете товары оцениваются только по стоимости приобретения. Если не готовы учитывать разницу между бухгалтерским и налоговым учетом, то стоит выбрать "по стоимости приобретения".

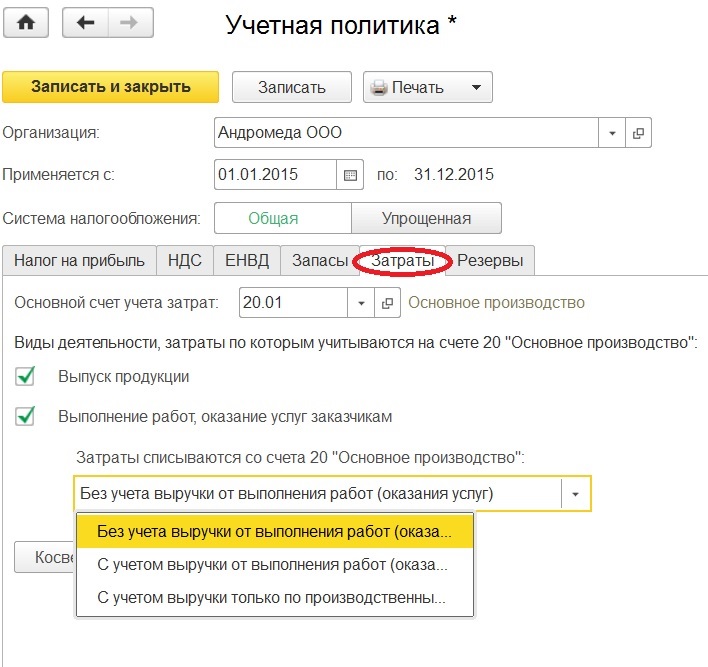

Есть в учетной политике еще одна большая и очень важная закладка - "Затраты". Первое, что мы отражаем - это основной счет учета затрат и виды деятельности, затраты по которым учитываются на счете 20. Отмечаем флажками будут ли на 20 счете учитываться затраты на выпуск продукции и оказание услуг.

Если некоторые затраты будут отражаться на 20 счете, то становится активной возможность выбрать, как при этом 20 счет будет закрываться. Вариант "Без учета выручки", позволяет всегда закрываться 20 счет, независимо от того, была выручка или нет. Вариант "С учетом выручки от выполнения работ (оказания услуг)" - 20 счет закроется при условии, что в текущем месяце отражена выручка по той же номенклатурной группе, что и затраты. Третий вариант дает возможность закрыться 20 счету по той номенклатурной группе, по которой получена выручка и реализация отражена документом "Акт об оказании производственных услуг".

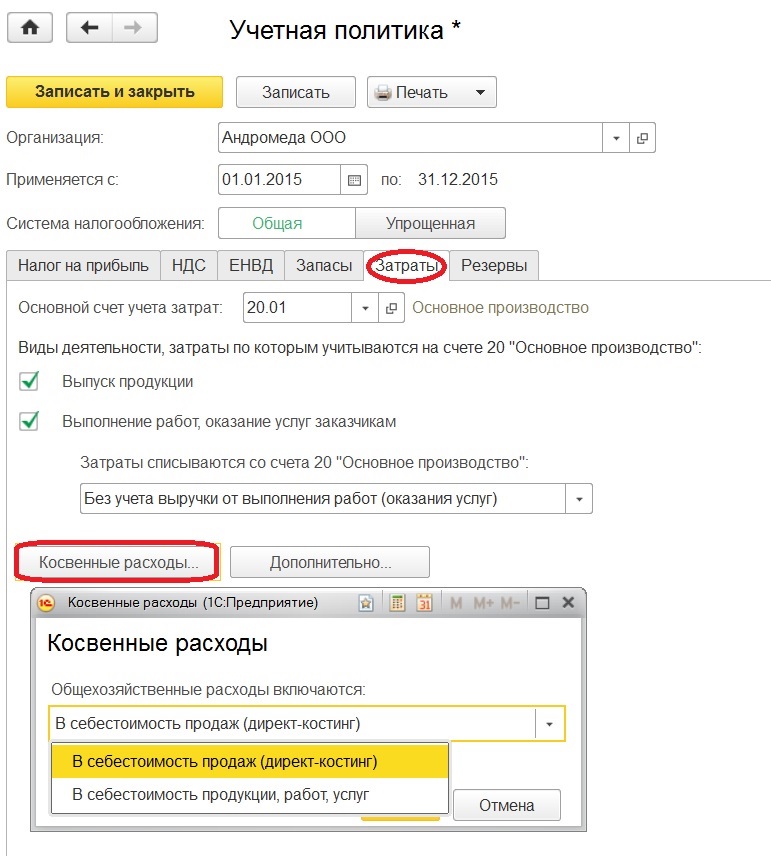

Ниже, при условии, что выбран хотя бы один вид деятельности, становится активной кнопка "Косвенные расходы".

В открывшемся окне видим настройки для 26 и 25 счета. Для 26 счета нужно определить, каким образом будут закрываться общехозяйственные расходы. Если включаться в себестоимость продаж, по-другому этот метод называется директ-костинг, то суммы с 26 счета месяца автоматически отправляются на счет 90.08. Если в себестоимость продукции, работ, услуг, то все эти расходы с 26 счета будут закрываться на 20 счет, и таким образом, на 20 счете будем видеть общую себестоимость нашего производства (наших работ и услуг). В этом случае потребуется выбрать метод распределения расходов на себестоимость продукции (работ, услуг).

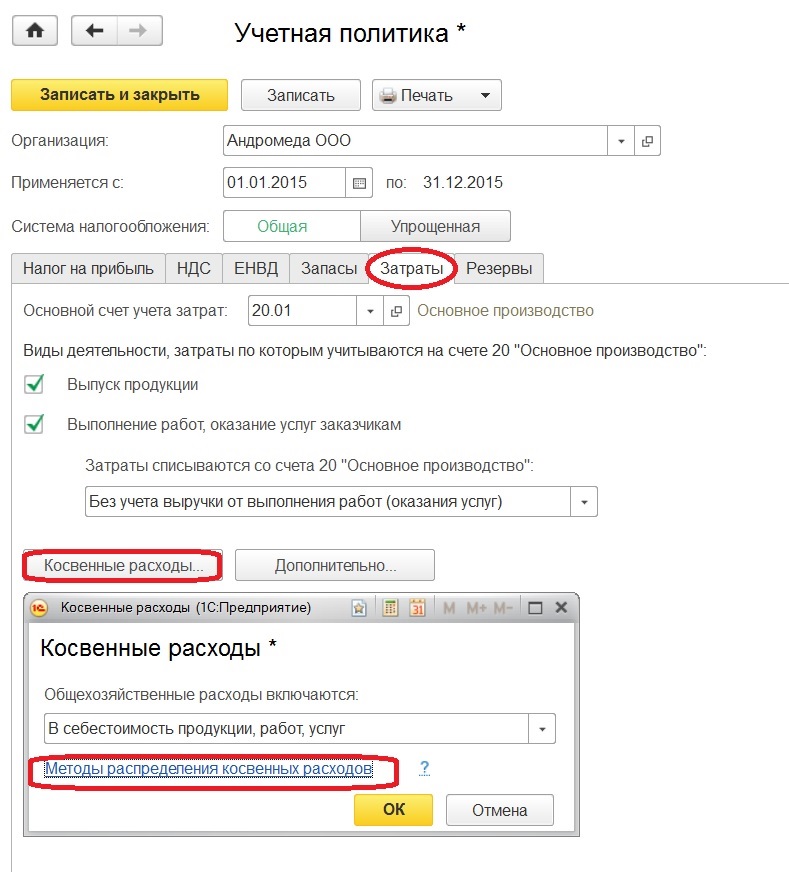

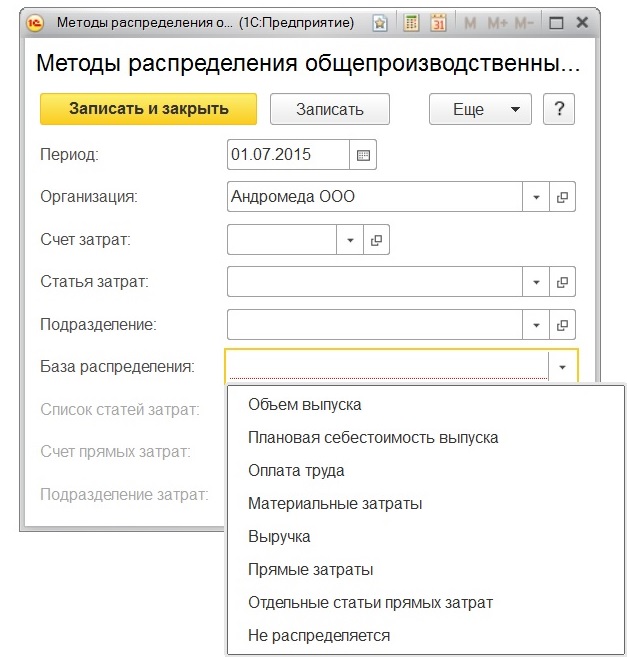

По одноименной гиперссылке переходим в регистр, в котором хранятся сведения о базе распределения общехозяйственных и общепроизводственных расходов. Чтобы задать способы распределения, нажимаем на кнопку "Создать".

Обязательно заполняем, начиная с какого периода и для какой организации действует данная настройка, также указываем базу распределения, выбирая позицию из предопределенного справочника. Допустим у организации материалоемкое производство, основные затраты - материальные, тогда может иметь смысл их взять за базу распределения. Либо трудоемкое производства основная доля затрат - оплата труда. Или большой выпуск продукции, приведет к выбору - "Объем выпуска". Все зависит от вида деятельности и специфики работы организации. Есть возможность более подробного заполнения, учесть статьи затрат, подразделение. Можно выбрать счет затрат 25 или 26, если не указываем конкретный, то затраты списываются с обоих счетов. Аналогичное списание будет происходить и при незаполненных подразделениях и статьях затрат. Подробная детализация может потребоваться, например, когда к одному виду расходу нужно применить разные базы распределения.

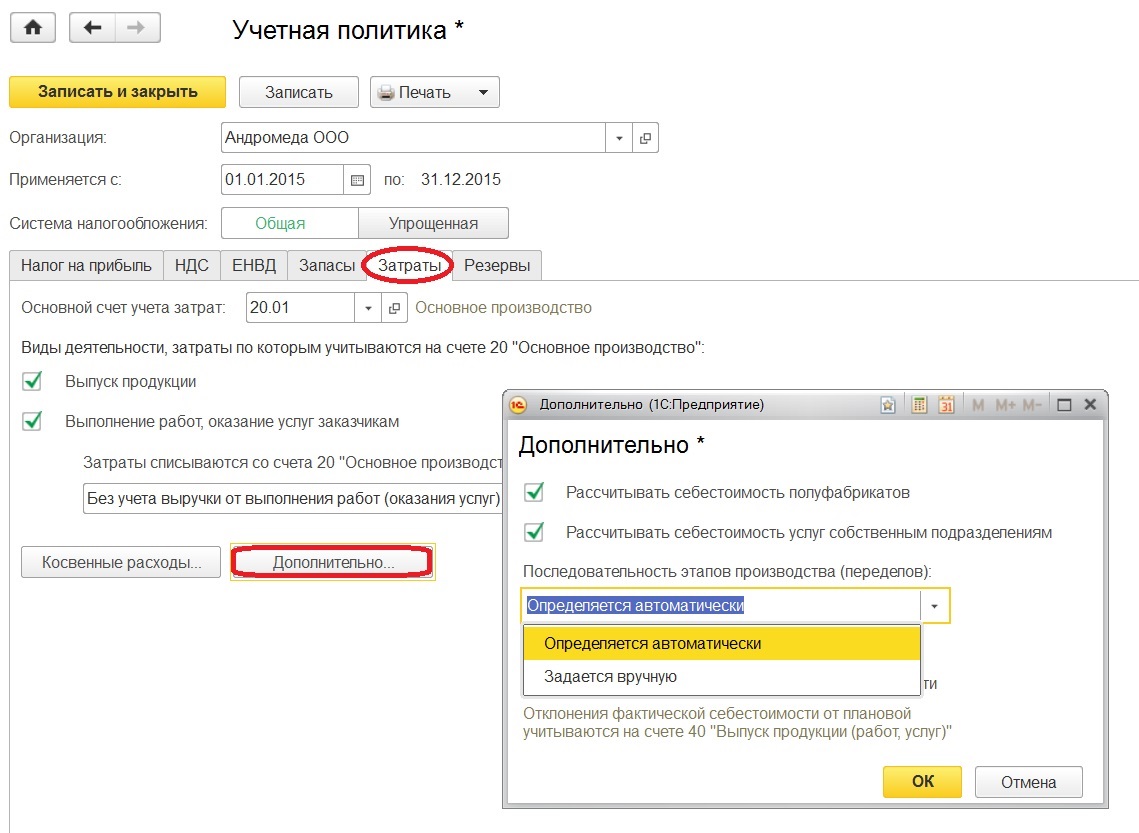

Рядом с кнопкой "Косвенные расходы" располагается не менее важная кнопка "Дополнительно".

В этом окне указываем, производится ли расчет себестоимости полуфабрикатов и услуг собственным подразделением. Если ставим хоть один флажок, то еще необходимо выбрать последовательность этапов производства.

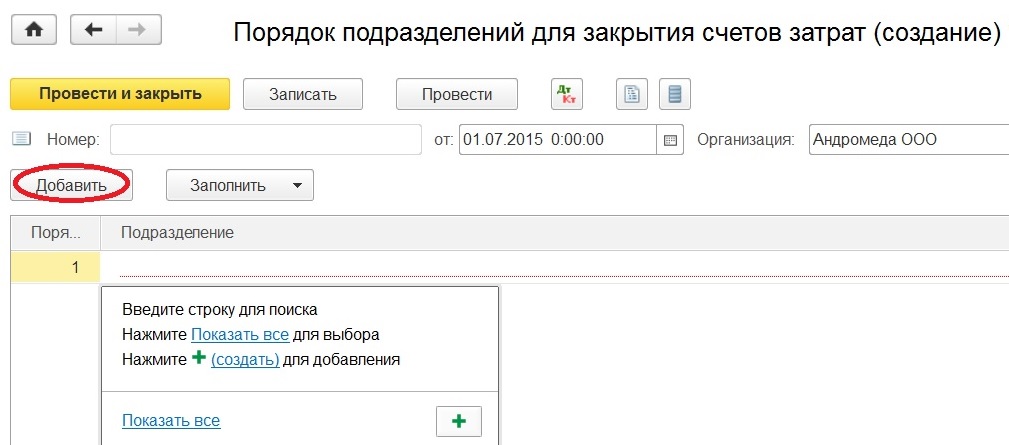

Выбирая возможность задать вручную, создаем документ "Порядок подразделений для закрытия счетов затрат", в котором посредством кнопки "Добавить" формируем порядок подразделений.

При выборе автоматического определения переделов, отпадает необходимость формирования документа "Порядок подразделений для закрытия счетов затрат". Но чтобы работа программы оказалась корректной для организаций, которые оказывают услуги собственным подразделениям, появляется возможность настроить встречный выпуск продукции (услуг). По кнопке "Создать" переходим к настройке регистра встречного выпуска.

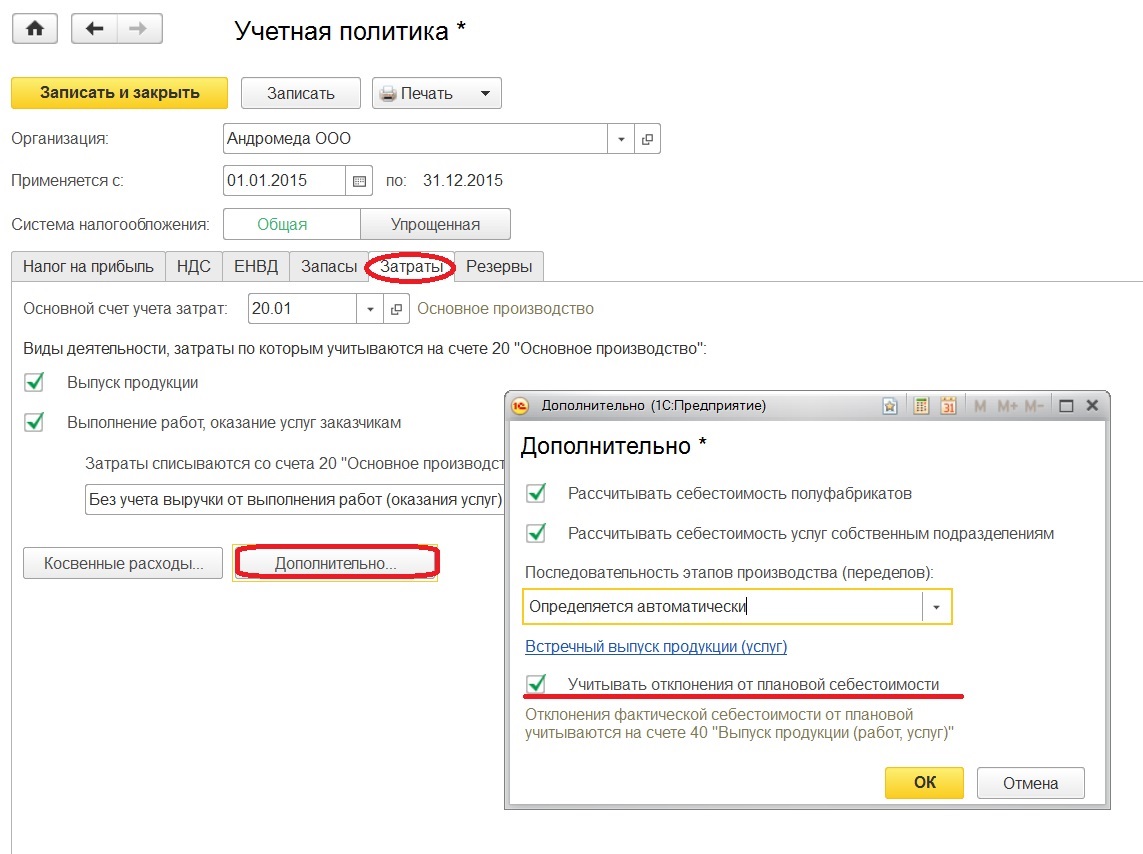

Еще при заполнении настроек в окне "Дополнительно" необходимо определиться, будете ли вы учитывать отклонения от плановой себестоимости. Если организация в учете использует счет 40, выпуск продукции проходит по плановой стоимости, а в конце месяца проходит расчет отклонения фактической стоимости от плановой.

Последняя закладка по настройке учетной политики - "Резервы".

Резервы в программе формируются автоматически в зависимости от просрочки. У налогоплательщиков по налогу на прибыль есть право создавать резервы, в том числе по сомнительным долгам. Если предусмотрено учетной политикой организации, то отмечаем.

Мы рассматривали настройки при условии, что организация находится на общей системе налогообложения. Если организация на УСН, то настройка будет выглядеть другим образом, как именно, будет рассмотрено в следующей статье.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Любовь Киселева (Москва)

Любовь Киселева (Москва)Злата Комарова

Если вы ИП,то лучше конечно УСН.ВЕдение бух.учета в этом году не надо.Однако необходимо знать ,что с 2013 г все будут вести бух.учет.На УСН-можете платить налог от доходов 6% и "Доходы-Расходы"-15%.Просто надо просчитать ,что вам выгодно.

Аким Кузьмин

Для того чтобы определиться с выбором налогообложения надо знать чем Вы занимаетесь и какой планируете оборот Не надо мудрить. Если хотите, чтобы контрагенты (заказчики и подрядчики) с вами работали, то лучше ОСНО нет. Для этого нужно.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Владислава Шестакова (Москва)

Владислава Шестакова (Москва)Злата Комарова

ИП и ООО общие налоги платят одинаково (НДС и по зарплате) Разница в том, что на ИП возлагается обязанность уплаты в ПФР % от МРОТ в год. Сейчас- это 17800 примерно, но учет ведет минимальный в рамках необходимого по выбранному режиму.

Аким Кузьмин

Зато штрафы у ООО на порядок больше, а ИП могут оштрафовать по КоАП только как должностное лицо (ООО - как юридическое). ИП отвечает всем имуществом: квартирой, машиной, дачей. ООО отвечает в пределах уставного капитала 10 тыс рублей.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Савва Захаров (Москва)

Савва Захаров (Москва)Злата Комарова

Смотря кому вы будете эти броники продавать - если ваши покупатели физические лица, на усн или на енвд, то и вы на усн должны быть, ну а если у них осно, то они потребуют от вас документы, в которых будет ндс, а это значит, что вам нужна.

Аким Кузьмин

Не совсем понятен Ваш вопрос! Это касается бухучёта или налоговой политики предприятия?В основном, ведут учёт по отгрузке,не зависимо от вида производства или торговли.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Глеб Матвеев (Москва)

Глеб Матвеев (Москва)Злата Комарова

Больших проблем не будет, если по условиям производственной деятельности и Учетной Политики 20 счет в конце месяца или квартала сразу списывается на себестоимость, т.е. Д90.2 К20. Другое дело, когда 20 счет остается в незавершенном.

Аким Кузьмин

И через 25 можете. Только это разные виды затрат: 20 - это расходы на общепроизводственную деятельность (рабочие, занятые в цехах, например), а 26 - общехозяйственный (например, IT отдел, да много их) В принципе можете. Но учтите, что.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Филипп Герасимов (Москва)

Филипп Герасимов (Москва)Злата Комарова

Деятельность - торговля зоотоварами посредством интернет-магазина. Если ваши покупатели работают с НДС, то вам лучше общий режим. Кто этот покупатель, которому нужен НДС с зоотовара из интернет магазина? Ферма по разведению мексиканских.

Аким Кузьмин

начнем с того,какое предприятие вы предполагаете вести на рознице?интернет-магазин? на ЕНВД его не бывает,на ОСНО он не выгоден. остается УСН. УСН+ОСНО вместе не бывает. остается УСН. выбирать не из чего. Если ваши покупатели.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

5. При формировании учетной политики предполагается, что: • активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности); • организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности); • принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики); • факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности). 6. Учетная политика организации должна обеспечивать: • полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты); • своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности); • большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности); • отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой); • тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости); • рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности). 7. При формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. При этом иные положения по бухгалтерскому учету применяются для разработки соответствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обязательств, доходов и расходов. 8. Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации. 9. Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения. Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учетную политику в соответствии с настоящим Положением не позднее 90 дней со дня государственной регистрации юридического лица.

Образец учетной политики для ООО на ОСНО на 2016 год

Представляет собой документально отраженную отчетность о состоянии имущества, финансовом положении конкретного предприятия. Вестись такая отчетность может различным образом – совместно с налоговой или же отдельно. Каждый способ имеет свои достоинства и недостатки

Подразумевает под собой перечень документов, отражающий все необходимые отчисления в пользу государства

Документ, обычно представленный в виде таблицы. Он регламентирует процедуру формирования, перемещения и хранения различных документов. Обычно оформляется в специальную таблицу. Наличие подобного документа строго обязательно. При его отсутствии на предприятие может быть наложен серьезный штраф

Для юридических лиц

Рабочего плана для счетов, бухгалтерской отчетности

Они должны обязательно включать в себя аналитические, а также синтетические счета

Особые формы всевозможных первичных документов учетного характера

Они будут впоследствии использоваться для организации бухгалтерского учета

Алгоритм осуществления контроля

За всеми реализуемыми хозяйственными операциями

Методы оценки активов

Инвентаризация всевозможных активов

А также всех обязательств

Какие-либо иные решения

Приемы которые позволяют должным образом формировать бухгалтерскую отчетность, а также оптимизировать её

Для индивидуальных предпринимателей

е.) 60-2 Расчеты по авансам выданным 60-2-1 Расчеты по авансам выданным (в рублях) 60-2-2 Расчеты по авансам выданным (в валюте и у. е.) 60-3 Векселя выданные 62 Расчеты с покупателями и заказчиками 62-1 Расчеты с покупателями и заказчиками по исполненным организацией договорам 62-1-1 Расчеты с покупателями и заказчиками по исполненным организацией договорам (в рублях) 62-1-2 Расчеты с покупателями и заказчиками по исполненным организацией договорам (в у. е.) 62-2 Расчеты с покупателями и заказчиками по авансам полученным 62-3 Векселя полученные 63 Резервы по сомнительным долгам 66 Расчеты по краткосрочным кредитам и займам 66-1 Основная сумма долга по краткосрочным кредитам и займам 66-1-1 Основная сумма долга по краткосрочным кредитам и займам (в рублях) 66-1-2 Основная сумма долга по краткосрочным кредитам и займам (в валюте) 66-2 Проценты по краткосрочным кредитам и займам 66-2-1 Проценты по краткосрочным кредитам и займам (в рублях) 66-2-2 Проценты по краткосрочным кредитам и займам (в валюте) 67 Расчеты по долгосрочным кредитам и займам 67-1 Основная сумма долга по долгосрочным кредитам и займам 67-1-1 Основная сумма долга по долгосрочным кредитам и займам (в рублях) 67-1-2 Основная сумма долга по долгосрочным кредитам и займам (в валюте) 67-2 Проценты по долгосрочным кредитам и займам 67-2-1 Проценты по долгосрочным кредитам и займам (в рублях) 67-2-2 Проценты по долгосрочным кредитам и займам (в валюте) 68 Расчеты по налогам и сборам 68-1 Налог на доходы физических лиц 68-2 Налог на добавленную стоимость 68-3 Налог на прибыль 68-4 Транспортный налог 68-5 Налог на имущество 68-6 Земельный налог 69 Расчеты по социальному страхованию и обеспечению 69-1 Расчеты с ФСС РФ по взносам на социальное страхование на случай временной нетрудоспособности и в связи с материнством 69-2 Расчеты по пенсионному обеспечению (страховые взносы на обязательное пенсионное страхование) 69-2-1 Страховая часть трудовой пенсии 69-2-2 Накопительная часть трудовой пенсии 69-3 Расчеты по обязательному медицинскому страхованию 69-4 Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 71-1 Расчеты с подотчетными лицами (в рублях) 71-2 Расчеты с подотчетными лицами (в валюте) 73 Расчеты с персоналом по прочим операциям 73-1 Расчеты с персоналом по предоставленным займам 73-1-1 Расчеты с персоналом по предоставленным беспроцентным займам 73-1-2 Расчеты с персоналом по предоставленным процентным займам 73-2 Расчеты с персоналом по возмещению материального ущерба 73-3 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 75-1 Расчеты по вкладам в уставный капитал 75-2 Расчеты по выплате доходов 76 Расчеты с разными дебиторами и кредиторами 76-1 Расчеты по имущественному и личному страхованию 76-2 Расчеты по претензиям 76-3 Расчеты по причитающимся дивидендам и другим доходам 76-4 Расчеты по депонированным суммам 76-5 Прочие расчеты с разными дебиторами и кредиторами 76-6 Расчеты с получателями средств по исполнительным документам работников 76-7 НДС по авансам и предоплатам 77 Отложенные налоговые обязательства (ОНО) 80 Уставный капитал 81 Собственные акции (доли) 82 Резервный капитал 83 Добавочный капитал 83-1 Прирост стоимости имущества по переоценке 83-2 Эмиссионный доход 84 Нераспределенная прибыль (непокрытый убыток) 86 Целевое финансирование 86-1 Целевое финансирование из бюджета 86-2 Прочее целевое финансирование и поступления 90 Продажи 90-1 Выручка 90-2 Себестоимость продаж 90-3 Налог на добавленную стоимость 90-9 Прибыль/убыток от продаж 91 Прочие доходы и расходы 91-1 Прочие доходы 91-2 Прочие расходы 91-9 Сальдо прочих доходов и расходов 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 96-1 Оценочные обязательства по оплате отпусков 96-2 Прочие оценочные обязательства 98 Доходы будущих периодов 99 Прибыли и убытки 99-1 Прибыль (убыток) периода 99-2 Налог на прибыль 99-2-1 Условный расход/доход по налогу на прибыль 99-2-2 Постоянное налоговое обязательство/актив 99-2-3 Корректировка налога на прибыль и ОНА (ОНО) за предыдущие годы при выявлении несущественных ошибок прошлых лет, а также списание ОНА (ОНО) в предусмотренных ПБУ 18/02 случаях 001 Арендованные основные средства 002 Товарно-материальные ценности, принятые на ответственное хранение 003 Материалы, принятые в переработку 006 Бланки строгой отчетности 007 Списанная в убыток задолженность неплатежеспособных дебиторов 008 Обеспечения обязательств и платежей полученные 009 Обеспечения обязательств и платежей выданные 012 Нематериальные активы, полученные в пользование 013 Имущество со сроком полезного использования свыше 12 месяцев и стоимостью не более установленного лимита, переданное в эксплуатацию

Среднее значение себестоимости рассчитывается на конец каждого месяца. Форма регистра списания запасов (по средней себестоимости) приведена в Приложении N 2 к настоящей Учетной политике. (Основание: п. п. 16, 17 ПБУ 5/01, п. 78 Методических указаний по бухгалтерскому учету материально-производственных запасов)

3.6. Горюче-смазочные материалы списываются ежемесячно в фактически израсходованном размере на основании путевых листов, составленных по форме, утвержденной Постановлением Госкомстата России от 28.11.1997 N 78.

3.7. В случае снижения стоимости запасов создается резерв под снижение стоимости материальных ценностей. Снижение стоимости запасов может произойти в следующих ситуациях: - запасы морально устарели; - запасы полностью или частично потеряли первоначальное качество; - текущая рыночная стоимость запасов или стоимость их продажи снизилась. Резерв под снижение стоимости материальных ценностей создается по отдельным наименованиям запасов. Величина такого резерва определяется на конец каждого отчетного периода. При определении величины резерва учитываются предназначение и дальнейшее использование запасов: - если товары будут проданы по фиксированным ценам, величина резерва определяется как превышение себестоимости товаров над стоимостью их реализации по данным ценам; - если товары будут проданы по рыночным ценам, величина резерва определяется как превышение себестоимости товаров над рыночными ценами; - если товары потеряли первоначальное качество, величина резерва определяется как превышение себестоимости товаров над стоимостью их возможной реализации; - если материалы будут использованы для производства продукции, работ, услуг, себестоимость которых окажется выше стоимости их реализации из-за снижения рыночной стоимости материалов, величина резерва определяется как превышение себестоимости материалов над рыночными ценами; - если материалы будут использованы для управленческих или коммерческих нужд, величина резерва определяется в сумме превышения себестоимости материалов над их рыночными ценами. (Основание: п. 25 ПБУ 5/01)

3.8. Учет запасов ведется по каждому наименованию в количественном и суммовом выражении. (Основание: п. 137 Методических указаний по бухгалтерскому учету материально-производственных запасов)

4. Финансовые вложения Учет финансовых вложений ведется в соответствии с Положением по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02, утвержденным Приказом Минфина России от 10.12.2002 N 126н.

4.1. Единицей бухгалтерского учета финансовых вложений является одна ценная бумага (один выданный заем). (Основание: п. 5 ПБУ 19/02)

4.2. Все затраты на приобретение ценных бумаг независимо от их суммы включаются в первоначальную стоимость ценных бумаг. (Основание: п. п. 9, 11 ПБУ 19/02)

4.3. Корректировка стоимостной оценки финансовых вложений, по которым можно определить в установленном порядке текущую рыночную стоимость, производится на конец каждого квартала. В качестве текущей рыночной стоимости ценных бумаг принимается их рыночная цена, рассчитанная организатором торговли на рынке ценных бумаг в соответствии с Порядком определения рыночной цены ценных бумаг, расчетной цены ценных бумаг, а также предельной границы колебаний рыночной цены ценных бумаг в целях 23 главы Налогового кодекса Российской Федерации, утвержденным Приказом ФСФР России от 09.11.2010 N 10-65/пз-н.

05.11.20151 8764 Образец учетной политики для ООО на ОСНО на 2015 год У каждого предприятия есть свои принципы заполнения всех форм бухгалтерских документов. Они прописываются в таком локальном акте, как учетная политика фирмы. Она корректируется ежегодно исходя из изменений, внесенных в налоговое и бухгалтерское законодательство.

И если ранее при ведении на предприятии налогового учета использовались формы документов, утвержденные на государственном уровне, то теперь данное правило ушло в прошлое.

Отныне в своей учетной политике предприятия сами вправе определять принципы ведения налогового учета. При этом следует опираться на то, что на предприятии налоговый учет должен вестись непрерывно, охватывая все налоговые периоды.

Сама же учетная политика, и соответственно, содержащиеся в ней правила налогового учета, должны утверждаться распоряжением руководителя компании.

Марина 1.04.2016 07:40 А при смене руководителя предприятия, в большинстве случаев, учетная политика тоже может поменяться, к тому же придется еще и объяснять эти изменения в документах. Стандартные образцы форм были лучшими, ведь тогда не было иных трактовок, и при проверке не приходилось еще кипу лишних бумаг предоставлять, регламентирующих данную учетную политику. А ведь эти документы еще и хранить нужно, одним словом — бюрократия процветает.

Новые налоговые правила требуют от компаний не просто утвердить учетную политику организации на 2016 год по прибыли новым приказом, а внести в нее серьезные изменения. К тому же правила учета стоит скорректировать из-за сложностей в экономике. В зависимости от целей с помощью учетной политики на 2016 год можно манипулировать доходами и расходами — снижать прибыль или убирать убытки из декларации. В конце статьи есть готовый образец учетной политики организации на 2016 год.

Дополнение учетной политики на 2016 год по прибыли

Если финансовые результаты близки к убыткам, стоит списывать расходы постепенно. Например, пропорционально объему выпущенной продукции или исходя из сроков использования актива. То есть можно выбрать такой же способ, как в бухучете (приказ Минфина России от 26.12.02 № 135н). Расходы компания не потеряет, а растянет во времени. Это позволит избежать лишнего внимания налоговиков.

Резерв по сомнительным долгам

За счет резерва можно заранее списывать долги ненадежных контрагентов, а значит увеличить расходы и заплатить меньше налога на прибыль. Если с даты просрочки оплаты прошло более 90 дней, дебиторку можно полностью списать в резерв. При просрочке от 45 до 90 дней зарезервировать можно 50 процентов от долга. Правда, у резерва есть ограничения — учитывать в нем можно только долги, не обеспеченные гарантиями, возникшие в связи с реализацией, и не более 10 процентов от выручки отчетного периода.

Резерв на отпуска в учетной политике организации

В 2015 году изменились тарифы страховых взносов, которые влияют на сумму резервов на отпуска. В частности, увеличатся фиксированные дополнительные тарифы, по которым компания начисляет взносы с доходов работников, занятых во вредных или опасных условиях труда. Теперь они равны 6 и 9 процентам (раньше 4 и 6 процентов). Поэтому, если компания создает резервы на отпуска в налоговом учете, их сумму надо пересчитать.

Если компания решила списывать отпускные за счет резерва, для удобства можно поделить всех сотрудников на две группы — работающих в обычных условиях и вредных. Для первой группы надо посчитать резерв с учетом общего тарифа в 30 процентов. Для второй группы — с учетом общего и дополнительного тарифов. Кроме того, если у компании есть временно пребывающие иностранцы, их стоит выделить в отдельную группу. За них компания платит 22 процента в ПФР и 1,8 процента в ФСС.

Изменение учетной политики на 2016 год по прибыли

Способ списания материалов. С 2015 года из кодекса исключили метод ЛИФО для определения стоимости списанных материалов или товаров. Если компания использовала этот метод, то теперь ему надо найти замену. Есть три варианта — ФИФО, по средней стоимости или по стоимости единицы запасов. Чтобы сблизить учеты, стоит выбрать тот же способ оценки, что и в бухучете. Причем методы можно комбинировать, используя разные способы для различных групп сырья.

Компании, которая планирует снизить налоговую нагрузку, стоит выбрать способ, позволяющий списать больше расходов.

По таким нематериальным активам амортизация не начисляется.

Нематериальные активы, полученные в пользование, учитываются на забалансовом счете 001.2 в оценке, определяемой исходя из размера вознаграждения, установленного в договоре.

При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде периодических платежей, включаются в расходы отчетного периода, а платежи, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете как расходы будущих периодов и подлежат списанию в течение срока действия договора.

В бухгалтерском учете материально-производственные запасы (сырье, материалы) учитываются по фактической стоимости. Фактические расходы на приобретение материально-производственных запасов включают:

-суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

-суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

-невозмещаемые налоги, уплачиваемые в связи с приобретением единицы

-вознаграждения, уплачиваемые посреднической организации, через которую

приобретены материально - производственные запасы;

-затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

-затраты по доведению материально - производственных запасов до состояния, в

котором они пригодны к использованию в запланированных целях;

-иные затраты, непосредственно связанные с приобретением материально-

Фактическая себестоимость материально-производственных запасов, полученных Обществом безвозмездно, определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету.

Фактическая себестоимость материально-производственных запасов, приобретенных в обмен на другое имущество, определяется исходя из стоимости активов, переданных или подлежащих передаче.

Материально-производственные запасы, не принадлежащие Обществу, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

При списании материально-производственных запасов на издержки обращения и ином выбытии их оценка производится по себестоимости каждой единицы.

Материально-производственные запасы, принадлежащие Обществу, но находящиеся в пути, либо переданные покупателю под залог, принимаются к бухгалтерскому учету в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

Ст. 2.9. Учет товаров

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в отчетности отдельной статьей как расходы будущих периодов. К таким расходам относятся: расходы по подписке на периодические издания, расходы по аренде и коммунальным услугам, расходы по приобретению программ для ЭВМ и баз данных, расходы по лицензионным договорам. Указанные расходы относятся на издержки обращения в течение срока, к которому они относятся, равными долями.

Выручка в бухгалтерском учете признается при наличии следующих условий:

а) Общество имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод Общества;

г) право собственности на продукцию (товар) перешло от Общества к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных Обществом в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете Общества признается кредиторская задолженность, а не выручка.

Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена, то она принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению этой работы, оказанию этой услуги, которые будут впоследствии возмещены Обществу.

Расходы отражаются в бухгалтерском учете независимо от намерения получить выручку или иные доходы и от формы осуществления расхода (денежной, натуральной, иной).

Учетная политика - это свод обязательных для организации, постоянно применяемых единых правил отражения имущества, доходов, расходов, операций в бухгалтерском и налоговом учете и отчетности.

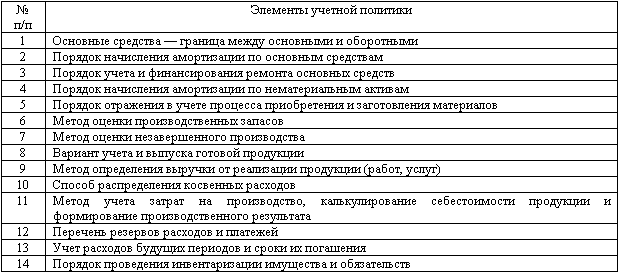

Состав требований к учетной политике

Рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

Формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

Порядок проведения инвентаризации активов и обязательств организации;

Правила документооборота и технология обработки учетной информации;

Методы оценки активов и обязательств;

Порядок контроля за хозяйственными операциями;

Перечень должностных лиц, имеющих право подписи первичных учетных документов с указанием образцов подписи;

Проект приказа руководителя предприятия о предоставлении прав подписи первичных учетных документов лицу, не указанному в утвержденном перечне должностных лиц;

Положение о кодировании информации в первичных учетных документах при ведении бухгалтерского учета автоматизированным способом;

Положение о порядке внесения исправлений в первичные учетные документах;

Форма бухгалтерской справки об исправительных проводках;

Положение о порядке восстановления и до оформления первичных документов;

Проект приказа о создании комиссии по расследованию причин;

Проект объяснительной записки;

Проект акта о результатах работы комиссии;

Положение о порядке учета и расходования средств на представительские цели;

Положение о филиалах и представительствах;

Проект приказа об утверждении лимита остатка кассы в структурных подразделениях, филиалах и представительствах;

Альбом форм первичной учетной документации, по которым не предусмотрены типовые формы.

Альбом типовых хозяйственных договоров;

Положение о бухгалтерской службе;

Должностные инструкции работников бухгалтерии;

Положение о службе внутреннего контроля;

Инструкция внутреннего контроля;

Положения о проведении инвентаризации;

Договора о материальной ответственности;

Положение о порядке текущего архивирования документов;

Распределение обязанностей между рабочими местами.

Варианты учетной политики на 2013 год