Категория: Бланки/Образцы

Утверждено:

Приказом по ООО "Альфа"

от 09.01.2013 N 3

Положение об оплате труда

1. Общие положения

3. Индексация заработной платы.

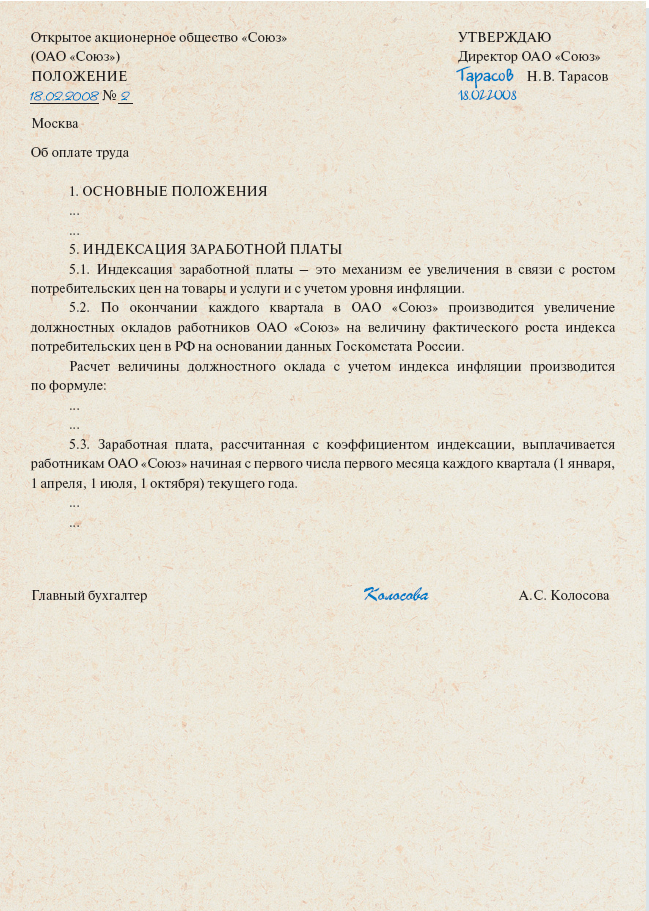

3.1. Индексация заработной платы - это механизм ее увеличения в связи с ростом потребительских цен на товары и услуги и с учетом уровня инфляции.

3.2. Индексации подлежит заработная плата, которая включает в себя оплату труда за выполненную работу согласно тарифным ставкам (окладам) и сдельным расценкам, а также доплаты, надбавки, имеющие постоянный характер.

При этом не подлежат индексации разовые доплаты и надбавки, социальные пособия, все виды премий, компенсаций и материальной помощи, выплачиваемые работникам ООО "Альфа".

Индексация заработной платы производится по основному месту работы.

Заработная плата за работу по внутреннему совместительству индексируется по основному месту работы и по совместительству.

Заработная плата за работу по внешнему совместительству индексируется в части работы по совместительству.

3.3. Индексация заработной платы производится всем работникам ООО "Альфа" ежеквартально в пределах утвержденного Советом директоров Бюджета доходов и расходов ООО "Альфа" на соответствующий финансовый год. Для этого используются официально опубликованные на сайте www.gks.ru данные Росстата об индексе роста потребительских цен (далее - ИПЦ) в целом по стране.

Для вновь принятых работников индексация заработной платы производится в общеустановленном порядке независимо от количества полных (неполных) месяцев, отработанных ими в квартале, за который в первый для них раз производится индексация.

3.4. Сумма индексации заработной платы работника определяется как результат умножения денежного дохода работника, подлежащего компенсации и указанного в п. 3.2 настоящего Положения, на величину прироста ИПЦ (в процентах), разделенный на 100%.

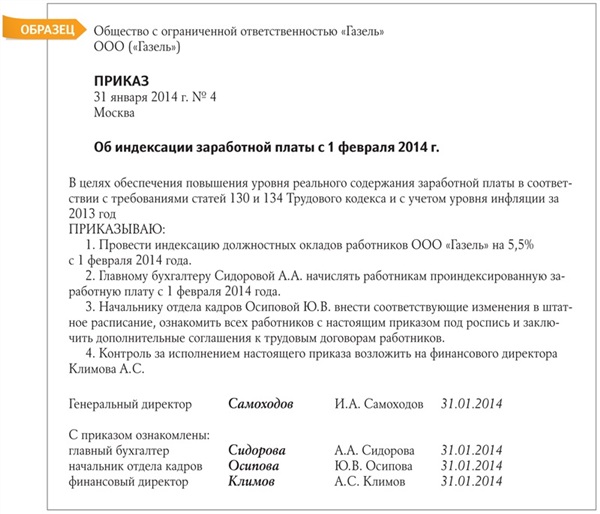

3.5. Проценты прироста ИПЦ для индексации заработной платы определяются приказом генерального директора. Приказ издается не позднее 15-го числа месяца, следующего за окончанием того квартала, за который производится индексация.

3.6. По окончании каждого квартала в ООО "Альфа" производится увеличение должностных окладов работников ООО "Альфа" на величину квартального роста ИПЦ в России на основе данных Росстата.

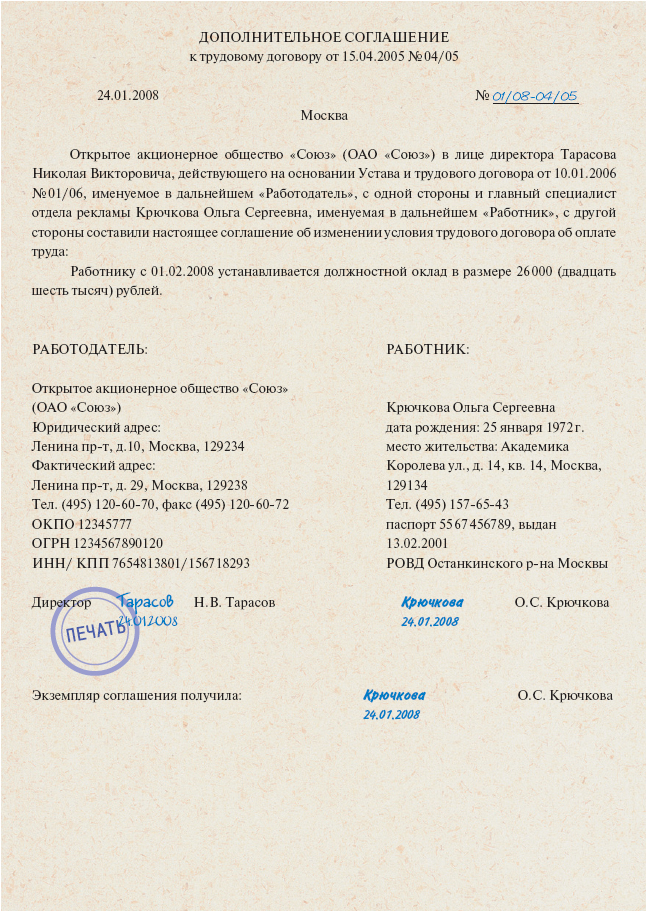

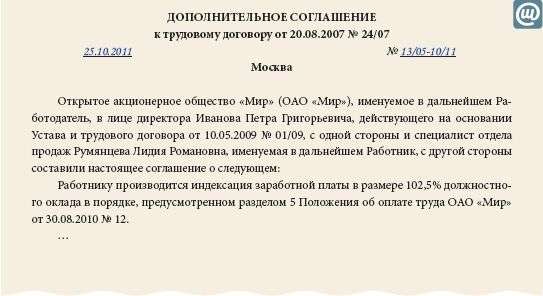

3.7. Заработная плата, рассчитанная с учетом процентов ИПЦ, выплачивается работникам ООО "Альфа" начиная с первого числа первого месяца каждого квартала (1 января, 1 апреля, 1 июля, 1 октября) соответствующего финансового года.

Отечественных работодателей в скором времени могут обязать индексировать заработную плату. Такой вывод можно сделать из законопроекта. внесенного в Госдуму.

Хотя российский Трудовой кодекс (ТК) уже обязывает работодателей индексировать жалование своих работников, однако в нем не содержится четкого порядка проведения таких индексаций. Из-за того, что в нынешнем виде статья 134 Трудового кодекса может трактоваться широко, поэтому и работодатели компенсируют своим работникам рост инфляции в их зарплатах весьма произвольно, а многие и вообще этого не делают.

читайте такжеПоэтому народные избранники решили отредактировать эту статью ТК. В пояснительной записке к законопроекту депутаты обращают внимание на одно из определений Конституционного суда России, который указал, что индексация заработной платы направлена на обеспечение повышения уровня реального содержания заработной платы, ее покупательной способности и по своей правовой природе представляет собой государственную гарантию по оплате труда работников.

"Если исходить из положения, что индексация заработной платы представляет собой государственную гарантию по оплате труда работников, то сам по себе напрашивается вывод о том, что индексация заработной платы является обязательной для всех категорий работодателей, что получило подтверждение в судебной практике по трудовым спорам на уровне судов ряда субъектов Российской Федерации, которые указали на обязательность проведения работодателями индексации заработной платы независимо от форм собственности организаций", - считают авторы законопроекта.

Они сетуют на то, что, несмотря на это, обязанность работодателя производить индексацию заработной платы в связи с ростом цен на товары и услуги зачастую интерпретируется как возможность производить данную индексацию. Как показывает практика, отмечают разработчики идеи, на многих предприятиях индексация заработной платы не производилась несколько лет.

ранее по теме"В связи с этим необходимо ввести минимум индексации заработной платы, который будет соответствовать уровню инфляции в соответствующих субъектах Российской Федерации. Данная мера позволит более четко регулировать уровень инфляции по регионам, учитывая экономические и социальные аспекты. При этом для соблюдения принципа социальной справедливости в предлагаемом законопроекте учтено, что индексация заработной платы не является обязательной в случае, если месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), выше десятикратного размера прожиточного минимума трудоспособного населения, установленного правительством", - говорится в пояснительной записке.

Дата опубликования: 31/05/2016

Положение об оплате труда является одним из локальных нормативных актов компании, в котором устанавливаются применяемые в организации системы оплаты труда, доплаты и надбавки компенсационного и стимулирующего характера, механизмы начисления и выплаты заработной платы. Положение об оплате труда разрабатывается работодателем с учетом экономических возможностей организации, но с соблюдением гарантий, установленных трудовым законодательством, и принимается с учетом мнения представительного органа работников (ст. 135 ТК РФ ). Рассмотрим структуру положения об оплате труда, разберем ошибки, которые допускают работодатели при составлении положения, и определим, является ли индексация заработной платы обязательной для коммерческих организаций.

Трудовой кодекс не выделяет положение об оплате труда как отдельный документ, то есть он не является обязательным. На практике если в компании работникам выплачиваются только должностные оклады, то нормы положения об оплате труда включаются в состав правил внутреннего трудового распорядка. Утверждение отдельного документа целесообразно, если работникам кроме окладов производятся какие-либо дополнительные выплаты либо в компании одновременно существуют разные системы оплаты труда.

Как составить положение об оплате труда?Структура и содержание положения об оплате труда определяются работодателем исходя из специфики деятельности, финансовых возможностей и штата компании. Основная задача положения об оплате труда – соблюдение гарантий, установленных трудовым законодательством и отраслевыми соглашениями. Структура положения об оплате труда может быть следующей:

Работодатель может дополнить положение об оплате труда: в него также могут быть включены порядок и случаи удержаний из заработной платы, оплаты времени простоя, сохранения среднего заработка, социальные гарантии и компенсации и др.

Ошибки, связанные с оформлением положения об оплате трудаРазберем типичные ошибки и нарушения, связанные с оформлением и содержанием положения об оплате труда.

Даты выплаты заработной платыТрудовой кодекс определяет три документа, в которых должны быть прописаны даты выплаты заработной платы: правила внутреннего трудового распорядка, коллективный договор, трудовой договор (ст. 136 ТК РФ ). Но на практике часты случаи, когда эти даты нигде не прописаны, то есть требование законодательства не исполняется ни в одном документе работодателя.

Очень часто для выплаты заработной платы устанавливаются не конкретные даты, а периоды, например: аванс выплачивается в период с 20-го по 25-е число текущего месяца, окончательный расчет – с 5-го по 10-е число следующего месяца. Также многие работодатели не учитывают требование о том, что заработная плата должна выплачиваться каждые полмесяца (ст. 136 ТК РФ ), например, устанавливают даты выплаты заработной платы 25-го и 15-го числа, между тем период между этими датами составляет более 15 дней.

Заработная плата должна выплачиваться не реже двух раз в месяц; даже если работник сам просит выплачивать ему заработную плату один раз в месяц, работодатель не может этого сделать, так как положение работника ухудшается по сравнению с установленным Трудовым кодексом. Из положения о премировании необходимо исключить такие нарушения.

Порядок выплаты зарплаты в положении об оплате трудаУказание порядка выплаты заработной платы означает, что необходимо прописать, каким образом выплачивается аванс, как он формируется, то есть какая часть заработной платы в каком размере и когда выплачивается.

Вопросы оплаты труда и ее выплаты для работников являются одними из самых приоритетных, и в случае, если работодатель не раскрывает всех условий, то работник эти условия додумает сам и при несовпадении его ожиданий с действиями компании пойдет с жалобой в трудовую инспекцию. Ошибка компаний в том, что они не уделяют должного внимания оформлению документов, вследствие чего из-за таких досадных недочетов платят штрафы. Итак, в положении об оплате труда должны быть четко определены порядок формирования первой и второй частей заработной платы и их размеры.

Трудовой кодекс не раскрывает понятие аванса, но при определении порядка выплаты заработной платы работодатели должны учитывать, что размер аванса в счет заработной платы за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако он не должен быть ниже тарифной ставки за отработанное время (письмо Федеральной службы по труду и занятости от 08.09.2006 № 1557-6; пост. Совета Министров СССР от 23.05.1957 № 566 ). Таким образом, при определении размера аванса следует учитывать фактически отработанное работником время, то есть устанавливать аванс и окончательный расчет пропорционально отработанному времени.

Также необходимо учесть сроки выплаты заработной платы. При установлении их таким образом, что сотруднику, отработавшему норму рабочего времени и выполнившему нормы труда, аванс и заработная плата за текущий месяц выплачиваются лишь в следующем месяце, работодателя могут привлечь к административной ответственности (ст. 5.27 КоАП РФ ; решения Ульяновского областного суда от 01.04.2014 по делу № 7-80/2014. Костромского областного суда от 20.06.2013 по делу № 7-171 ).

Не забывайте учитывать и права новых сотрудников, они также должны получать зарплату каждые полмесяца.

Датами выплаты заработной платы в компании являются 25-е и 10-е числа. Если сотрудник принимается в компанию в начале месяца, то первая выплата заработной платы (аванс) ему будет произведена 25-го числа, то есть с нарушением срока в полмесяца. Рекомендуем первую выплату новому сотруднику производить 10-го числа пропорционально отработанному времени; далее он будет получать заработную плату на общих условиях.

Нарушение сроков выплаты зарплатыНикакие обстоятельства не позволяют работодателю задерживать выплату заработной платы. В день, указанный в локальном акте, работник должен получить причитающуюся сумму. Так, например, Верховный Суд Республики Алтай, установив, что компания не выплатила зарплату в установленный срок, отклонил довод об отсутствии вины работодателя по причине нехватки денежных средств на расчетных счетах. По мнению суда, разъяснившего порядок применения ст. 136 ТК РФ. деятельность компании должна осуществляться в соответствии с требованиями действующего законодательства и иных нормативных актов, регулирующих трудовые отношения, в связи с чем экономические интересы предприятия не должны нарушать права работника на получение заработной платы в установленные законом сроки (решение Верховного Суда Республики Алтай от 29.01.2015 № 21-4/2015).

Работодатель также должен учитывать время проведения межбанковских операций. Задержка заработной платы, связанная с переводом денежных средств, является виной работодателя. Во всех случаях несвоевременной выплаты заработной платы, отпускных, расчета при увольнении, других выплат компания обязана начислить работнику компенсацию в размере не ниже 1/300 действующей в это время ставки рефинансирования ЦБ РФ от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно (ст. 236 ТК РФ ).

Не утверждена форма расчетного листкаПри выплате заработной платы работодатель обязан извещать в письменной форме каждого работника (ст. 136 ТК РФ ):

Утверждение формы расчетного листка и выдача его каждому работнику является обязанностью работодателя, но редко встретишь компанию, которая выполняет эту обязанность. Мнение о том, что выплата заработной платы путем перечисления на расчетный счет работника в банке освобождает от выдачи работнику расчетного листка, является ошибочным. Трудовой кодекс не ставит необходимость выдачи расчетного листка в зависимость от способа выплаты заработной платы. Подтверждением этому является судебная практика (пост. Пятнадцатого ААС от 03.08.2015 № 15АП-11205/15; апелляционное определение Хабаровского краевого суда от 17.06.2015 по делу № 33-3670/2015 ).

Индексация зарплатыРаботодатели должны производить индексацию заработной платы в порядке, установленном коллективным договором, соглашениями, локальными нормативными актами (ст. 134 ТК РФ ). Индексация заработной платы призвана обеспечить работникам повышение реального содержания заработной платы в связи с ростом потребительских цен на товары и услуги. Индексация как гарантия прописана в Трудовом кодексе, поэтому работодатель должен предусмотреть порядок ее начисления.

На необходимость наличия в положении об оплате труда условия об индексации заработной платы указывает Роструд (письмо Роструда от 19.04.2010 № 1073-6-1 ): если в локальных нормативных актах организации не установлен порядок индексации заработной платы, то необходимо внести соответствующие изменения (дополнения) в действующие в организации локальные нормативные акты. Конституционный Суд РФ также определил, что индексация заработной платы должна обеспечиваться всем лицам, работающим по трудовому договору (определение КС РФ от 17.07.2014 № 1707-О ). Но никаких требований к размерам, порядку, а также периодичности индексации заработной платы работников коммерческих организаций трудовым законодательством не установлено (апелляционное определение Рязанского областного суда от 23.07.2014 по делу № 33-1405 ). Порядок индексации работодатели определяют самостоятельно, она может проводиться в соответствии с индексом потребительских цен или, например, с учетом уровня инфляции, указанного в законе о федеральном бюджете или в законе о бюджете региона, периодичность также определяется работодателем.

Отсутствие в локальном нормативном акте или в коллективном договоре порядка индексации заработной платы квалифицируется как нарушение трудового законодательства, влекущее административную ответственность (ст. 5.27 КоАП РФ ; пост. Пятого ААС от 13.08.2008 № 05АП-335/2008 ). Также в упомянутом выше определении (определение КС РФ от 17.07.2014 № 1707-О ) Конституционный Суд РФ указал, что работодатель не вправе лишать работников предусмотренной законом гарантии и уклоняться от установления порядка индексации в коллективном или трудовом договоре либо в локальном нормативном акте.

Разберем, какая ответственность предусмотрена за наиболее распространенные на практике нарушения порядка индексации зарплаты.

Работодатель не указывает в локальном акте порядок индексации заработной платы. За данное нарушение компанию могут оштрафовать на сумму от 30 000 до 50 000 рублей, а за повторное нарушение – от 50 000 до 70 000 рублей

(ч. 1. 4 ст. 5.27 КоАП РФ ).

Работодатель предусмотрел порядок индексации в локальном акте, но саму индексацию не проводит. Работодатель обязан соблюдать условия коллективного договора, локальных нормативных актов и трудового договора (ст. 22 ТК РФ ). Если в локальных актах содержится условие об индексации, а фактически она не проводится, работодателя можно привлечь к административной ответственности в виде предупреждения или наложения административного штрафа в размере от 3000 до 5000 рублей

(ст. 55 ТК РФ ; ст. 5.31 КоАП РФ ).

Это, конечно, не полный перечень нарушений, мы рассмотрели только те, которые относятся ко всем компаниям. Также встречаются и нарушения, связанные со спецификой деятельности организации: например, не установлены районные коэффициенты, процентные надбавки, надбавки и доплаты за характер работы, за вредные условия труда, за вахтовый метод и т. д.

Добрый день, 1) Подскажите, какие регламенты и положения, обычно разрабатываемые и утверждаемые в организации, являются обязательными в соответствии с законодательством РФ и в какой срок они должны быть разработаны и утверждены. 2) В случае если порядок выплаты заработной платы и сроки таких выплат прописаны в трудовом договоре с каждым сотрудником предприятия, является ли положение об оплате – обязательным локальным нормативным актом и должна ли организация утвердить такое положение с первых дней своей деятельности. Обязательно ли предусматривать раздел или вообще оговаривать индексацию заработной платы в положении об оплате труда? Обязана ли коммерческая организация регулярно индексировать заработную плату работников? Каков максимальный срок, позволяющий не проводить индексацию в компании? 3) Каков порядок изменения системы оплаты труда? Руководством компании планируется изменить систему оплаты труда таким образом, чтобы в случае отсутствия прибыли и действующих договоров с заказчиками в компании сократить затраты на заработную плату. А именно, изменить прописанный в трудовом договоре оклад до некоего минимального размера, а разницу (основную часть) перенести в премиальную часть, но не выплачивать ее сотрудникам в том случае, если нет договоров с заказчиками. Возможно ли это с точки зрения законодательства?

По вопросам: Подскажите, какие регламенты и положения, обычно разрабатываемые и утверждаемые в организации, являются обязательными в соответствии с законодательством РФ и в какой срок они должны быть разработаны и утверждены.

К обязательным локальным нормативным актам относятся:

1) правила внутреннего трудового распорядка (ст. 189 ТК РФ).

2) документ, регламентирующий порядок хранения и использования персональных данных работников, например положение о персональных данных работников (ст. 87 ТК РФ).

3) положение об оплате труда и премировании, если соответствующих условий нет в ПВТР (ст. 135 ТК РФ).

4) локальный нормативный акт, содержащий перечень должностей работников с ненормированным рабочим днем (например, положение о ненормированном рабочем дне), если работникам организации трудовым договором установлен такой режим (ст. ст. 57, 101 ТК РФ). При этом помимо отдельного положения данный перечень может содержаться в коллективном договоре, соглашениях, ПВТР.

5) локальный нормативный акт, предусматривающий разделение рабочего дня на части (ст. 105 ТК РФ) (при необходимости в таких работах). Таким документом может быть отдельное положение о режимах рабочего времени. Нормы, регулирующие количество частей рабочего дня, их продолжительность, также могут быть включены в ПВТР.

Сроков разработки указанных выше локальных актов законодательством не предусмотрено. При этом со всеми локальными нормативными актами, непосредственно связанными с трудовой деятельностью работника, последний должен быть ознакомлен до подписания трудового договора (ст. 68 ТК РФ). А это значит, что все обязательные нормативные документы должны быть разработаны до момента подписания трудовых договоров с сотрудниками.

По вопросам: В случае если порядок выплаты заработной платы и сроки таких выплат прописаны в трудовом договоре с каждым сотрудником предприятия, является ли положение об оплате – обязательным локальным нормативным актом и должна ли организация утвердить такое положение с первых дней своей деятельности.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права .

Читайте о оплате труда работников больше информации в статье по ссылке.

Таким образом, положение об оплате труда и премировании является обязательным документом, если соответствующих условий нет в ПВТР (ст. 135 ТК РФ); наличие соответствующих условий в трудовых договорах не освобождает работодателя от обязанности закрепить их нормативно.

Как уже указывалось выше: сроков разработки указанных выше локальных актов законодательством не предусмотрено. При этом со всеми локальными нормативными актами, непосредственно связанными с трудовой деятельностью работника, последний должен быть ознакомлен до подписания трудового договора (ст. 68 ТК РФ). А это значит, что все обязательные нормативные документы должны быть разработаны до момента подписания трудовых договоров с сотрудниками.

По вопросам: Обязательно ли предусматривать раздел или вообще оговаривать индексацию заработной платы в положении об оплате труда? Обязана ли коммерческая организация регулярно индексировать заработную плату работников? Каков максимальный срок, позволяющий не проводить индексацию в компании?

Зарплату сотрудников необходимо индексировать в связи с ростом потребительских цен на товары и услуги (ст. 134 ТК РФ). Повышение уровня реального содержания зарплаты является одной из основных государственных гарантий. Поэтому индексация уровня зарплаты сотрудников является обязанностью, а не правом любой организации, в том числе и коммерческой. Это следует из статьи 130 Трудового кодекса РФ.

Законодательно порядок индексации для организаций, не получающих бюджетного финансирования на выплату зарплаты, не установлен. Вопросы индексации зарплаты у таких организаций относятся исключительно к их компетенции. Это значит, что данные работодатели решают вопросы об индексации зарплаты на локальном уровне с учетом конкретных обстоятельств, специфики деятельности организации и уровня ее платежеспособности. Конкретный порядок индексации должен быть закреплен в локальных документах (например, в коллективном договоре, Положении об оплате труда). При этом, если в действующих локальных нормативных документах порядок индексации не установлен, в них необходимо внести соответствующие изменения (дополнения). Такой вывод следует из положений статей 130, 134 Трудового кодекса РФ и подтвержден письмом Минздравсоцразвития России и Роструда от 19 апреля 2010 г. № 1073-6-1. Аналогичную позицию занимают и суды (см. например, определение Ленинградского областного суда от 18 сентября 2013 г. № 33-4335/2013).

Внимание: за несоблюдение требований трудового законодательства, в том числе об обязательной индексации зарплат сотрудников, должностные лица организации (например, ее руководитель) могут быть привлечены к административной ответственности.

Конкретных сроков проведения индексации законодательством также не предусмотрено. Это нужно сделать в локальных нормативных актах.

По вопросу: Каков порядок изменения системы оплаты труда? Руководством компании планируется изменить систему оплаты труда таким образом, чтобы в случае отсутствия прибыли и действующих договоров с заказчиками в компании сократить затраты на заработную плату. А именно, изменить прописанный в трудовом договоре оклад до некоего минимального размера, а разницу (основную часть) перенести в премиальную часть, но не выплачивать ее сотрудникам в том случае, если нет договоров с заказчиками. Возможно ли это с точки зрения законодательства?

Условие об оплате труда является обязательным условием трудового договора, которое может быть изменено только по соглашению его сторон. Таким образом, изменить фиксированную часть заработной платы (тем более в меньшую сторону) при отсутствии причин, указанных в ст. 74 ТК РФ по инициативе работодателя не представляется возможным.

Что касается выплаты премии, то работодатель обязан соблюдать условия локального нормативного акта и трудовых договоров с сотрудниками в данной части.

Если работодатель принимает решение об уменьшении размера премии как стимулирующей выплаты, то корректнее говорить не о лишении, а о невыплате премии. При этом не выплатить работнику премию или уменьшить ее размер произвольно работодатель не вправе. Это возможно только за конкретные производственные упущения или нарушения трудовой дисциплины. при условии, что в локальном акте, который регулирует порядок выплаты премий, например Положении о премировании, четко прописано, когда и при каких условиях премия не выплачивается или выплачивается в пониженном размере. Конкретные условия работодатель вправе установить самостоятельно, главное, чтобы они были закреплены документально и доведены до сведения работников под подпись.

В положении о премировании. напротив, может быть написано, что премия может выплачиваться при достижении таких-то финансовых результатов организации, при выполнении работниками следующих показателей…. В этом случае вы не снижаете размер премии. не лишаете работника премии, а определяете условия возможности премирования, исходя из конструкции ст. 191 Трудового Кодекса. согласно которой поощрение работников – право, а не обязанность работодателя) ( см. Определение Санкт-Петербургского городского суда от 28.01.2013 N 33-409/2013, Апелляционное определение Московского городского суда от 10.06.2013 по делу N 11-10544/2013 и др. )

Подробности в материалах Системы:

1. Ситуация: Обязана ли организация проводить индексацию заработных плат сотрудников

Зарплату сотрудников необходимо индексировать в связи с ростом потребительских цен на товары и услуги ( ст. 134 ТК РФ ). Повышение уровня реального содержания зарплаты является одной из основных государственных гарантий. Поэтому индексация уровня зарплаты сотрудников является обязанностью, а не правом организации. Это следует из статьи 130 Трудового кодекса РФ.

Законодательно порядок индексации для организаций, не получающих бюджетного финансирования на выплату зарплаты, не установлен. Вопросы индексации зарплаты у таких организаций относятся исключительно к их компетенции. Это значит, что данные работодатели решают вопросы об индексации зарплаты на локальном уровне с учетом конкретных обстоятельств, специфики деятельности организации и уровня ее платежеспособности. Конкретный порядок индексации должен быть закреплен в локальных документах (например, в коллективном договоре, Положении об оплате труда). При этом, если в действующих локальных нормативных документах порядок индексации не установлен, в них необходимо внести соответствующие изменения (дополнения). Такой вывод следует из положений статей 130. 134 Трудового кодекса РФ и подтвержден письмом Минздравсоцразвития России и Роструда от 19 апреля 2010 г. № 1073-6-1. Аналогичную позицию занимают и суды (см. например, определение Ленинградского областного суда от 18 сентября 2013 г. № 33-4335/2013 ).

Внимание: за несоблюдение требований трудового законодательства, в том числе об обязательной индексации зарплат сотрудников, должностные лица организации (например, ее руководитель) могут быть привлечены к административной ответственности .

заместитель директора департамента образования и кадровых ресурсов Минздрава России

2. Ответ: Как начислить премии

Систему премирования каждая организация разрабатывает самостоятельно. Это значит, что работодатель может установить для сотрудников любые виды премий по своему усмотрению.

В зависимости от оснований выплаты премии делят:

на производственные (начисленные за трудовые достижения сотрудника);

на непроизводственные (не связанные с результатами трудовой деятельности сотрудника, например, премии к праздникам, к юбилею организации и т. п.).

В зависимости от периодичности выплаты премий выделяют:

на выплаченные за счет чистой прибыли.

Разовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей и т. п.).

Организация может предусмотреть выплату разовых премий в своих внутренних документах:

В этом случае разовая премия может являться составной частью системы оплаты труда. Соответственно, разовые премии за производственные результаты можно будет учесть при расчете среднего заработка .

Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя. При этом, поскольку такая премия не является обязательной, работодатель имеет полное право выплачивать ее по своему усмотрению. Правомерность данной позиции подтверждают и суды (см. например, апелляционное определение Ростовского областного суда от 1 августа 2013 г. № 33-8725/2013 ).

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника или группы сотрудников (по унифицированным формам № Т-11 и № Т-11а или по самостоятельно разработанной форме ). Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под подпись ( раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1 ). О том, нужно ли вносить записи о разовых премиях в трудовую книжку и в личную карточку сотрудника ( форма № Т-2 ), см. Как оформить поощрение сотрудников .

Ежеквартальные и ежемесячные премии

Ежемесячные и ежеквартальные премии могут быть как производственными (например, ежемесячные премии, являющиеся частью зарплаты), так и непроизводственными (например, ежемесячные премии сотрудникам, имеющим детей). Обычно выплата ежемесячных и ежеквартальных премий все же связана с производственной деятельностью сотрудников.

Ежемесячные и ежеквартальные премии можно выплачивать из любых источников. Чаще всего ежемесячные и ежеквартальные премии выплачиваются за счет расходов по обычным видам деятельности.

Порядок выплаты ежемесячных (ежеквартальных) премий может быть закреплен:

Основанием для начисления премии является приказ руководителя о поощрении сотрудника или группы сотрудников по унифицированным формам № Т-11 и № Т-11а или по самостоятельно разработанной форме. Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под подпись ( раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1 ).

Записи о ежемесячных (ежеквартальных) премиях в трудовые книжки сотрудников не вносите. Это связано с тем, что такие премии носят регулярный характер. А премии, выплачиваемые регулярно, вносить в трудовую книжку сотрудника не нужно ( п. 25 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225 ).

Порядок выплаты годовой премии (премии по итогам работы за год) организация может прописать:

В документах, регулирующих порядок начисления и выплаты премий, укажите источник выплат .

Основанием для начисления премии является приказ руководителя о поощрении сотрудника или группы сотрудников по унифицированным формам № Т-11 и № Т-11а или по самостоятельно разработанной форме .

Приказ подписывает руководитель организации. Сотрудника (сотрудников) ознакомьте с приказом под роспись ( раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1 ).

Если работодатель принимает решение об уменьшении размера премии как стимулирующей выплаты, то корректнее говорить не о лишении, а о невыплате премии. При этом не выплатить работнику премию или уменьшить ее размер произвольно работодатель не вправе. Это возможно только за конкретные производственные упущения или нарушения трудовой дисциплины, при условии, что в локальном акте, который регулирует порядок выплаты премий, например Положении о премировании, четко прописано, когда и при каких условиях премия не выплачивается или выплачивается в пониженном размере. Конкретные условия работодатель вправе установить самостоятельно, главное, чтобы они были закреплены документально и доведены до сведения работников под подпись.

Например, в локальном акте может быть предусмотрено, что премия не выплачивается или выплачивается в пониженном размере, в том числе с указанием градации выплаты, если работник в отчетном периоде:

не выполнил производственный план;

имеет опоздания или прогулы;

получил дисциплинарное взыскание и т. д.

В результате при наличии таких упущений считается, что работник не выполнил условия премирования, и право на получение премии либо просто не наступает, либо наступает в пониженном размере.

Правомерность такого подхода подтверждает подпункт «а» пункта 9 постановления Пленума Верховного суда СССР от 24 ноября 1978 г. № 10. Аналогичную позицию занимают и суды (см. например, апелляционное определение Верховного суда Республики Бурятия от 24 июля 2013 г. № 33-2319 ).

Внимание: невыплата работнику премии или выплата в пониженном размере сама по себе не может выступать в качестве меры дисциплинарного взыскания. так как перечень видов взысканий, установленный законодательством, является закрытым.

действительный государственный советник РФ 3-го класса

3. Судебная практика:

МОСКОВСКИЙ ГОРОДСКОЙ СУД

от 10 июня 2013 г. по делу N 11-10544/2013

Судья суда первой инстанции: Мусимович М.В.

Судебная коллегия по гражданским делам Московского городского суда в составе председательствующего Базьковой Е.М. и судей Пильгановой В.М. Семченко А.В. при секретаре Е. заслушав в открытом судебном заседании по докладу судьи Пильгановой В.М. дело по апелляционной жалобе Г.Ф. на решение Замоскворецкого районного суда г. Москвы от 13 декабря 2012 года, которым постановлено:

В исковых требованиях Г.Ф. к ЗАО "Инвестлеспром" о взыскании заработной платы отказать,

Истец Г.Ф. обратился в Замоскворецкий районный суд г. Москвы с иском, уточненным в порядке ст. 39 Гражданского процессуального кодекса Российской Федерации, к ответчику к ЗАО "Инвестлеспром" о взыскании заработной платы, в том числе премии за период с марта 2012 года по день увольнения в сумме. руб.; незаконно удержанных из отпускных за 2011 год денежных средств в сумме. руб. коп.; взыскании недоначисленных денежных средств за отпуска, предоставленные в 2012 году в сумме. руб. коп.; компенсации за неиспользованный отпуск при увольнении.

Требования мотивировал тем, что он работал по трудовому договору в ЗАО "Инвестлеспром" с 02 мая 2007 года, 18 июня 2012 года был уволен по п. 1 ст. 77 Трудового кодекса Российской Федерации. Его должностной оклад, согласно дополнительному соглашению к трудовому договору от 01 сентября 2011 года, составлял. рублей (до вычета НДФЛ). Также при условии качественного выполнения должностных обязанностей дополнительно устанавливалась ежемесячная премия в сумме. рублей (до вычета НДФЛ). С марта 2012 года он перестал получать указанную премию, несмотря на то, что нарушений трудового распорядка в данный период времени он не совершал, к дисциплинарной ответственности не привлекался. Кроме того, ссылался на то, что в феврале 2012 года ответчиком в одностороннем порядке был произведен перерасчет его среднего заработка для оплаты отпусков за 2011 год, из расчета были исключены выплаченные ему премии. При определении среднего заработка для расчета отпускных за отпуска, предоставленные в 2012 году и компенсации за неиспользованный отпуск при увольнении не были включены премии, полученная им в апреле и в июле 2011 года. В связи с чем считал, что его трудовые права были нарушены.

Судом постановлено вышеприведенное решение от 13 декабря 2012 года, об отмене которого просит Г.Ф. по доводам апелляционной жалобы.

Проверив материалы дела, выслушав объяснения представителя истца Г.Ф. по доверенности Р. возражения представителя ответчика ЗАО "Инвестлеспром" М. обсудив доводы жалобы, судебная коллегия приходит к следующему.

В соответствии с ч. 1 ст. 330 ГПК Российской Федерации основаниями для отмены или изменения решения суда в апелляционном порядке являются: неправильное определение обстоятельств, имеющих значение для дела; недоказанность установленных судом первой инстанции обстоятельств, имеющих значение для дела; несоответствие выводов суда первой инстанции, изложенных в решении суда, обстоятельствам дела; нарушение или неправильное применение норм материального права или норм процессуального права.

Таких оснований для отмены или изменения обжалуемого судебного постановления в апелляционном порядке по доводам апелляционной жалобы, изученным материалам дела, не имеется.

Согласно ч. 3 ст. 11 Трудового кодекса Российской Федерации все работодатели (физические лица и юридические лица, независимо от их организационно-правовых форм и форм собственности) в трудовых отношениях и иных непосредственно связанных с ними отношениях с работниками обязаны руководствоваться положениями трудового законодательства и иных актов, содержащих нормы трудового права.

В соответствии с ч. 1 ст. 142 Трудового кодекса Российской работодатель и (или) уполномоченные им в установленном порядке представители работодателя, допустившие задержку выплаты работникам заработной платы и другие нарушения оплаты труда, несут ответственность в соответствии с настоящим Кодексом и иными федеральными законами.

Судом установлено и подтверждается материалами дела, что истец состоял в трудовых отношениях с ответчиком с 02 мая 2007 года по 18 июня 2012 года.

Согласно ст. 129 Трудового кодекса Российской Федерации заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

В соответствии с ч. 2 ст. 135 Трудового кодекса Российской Федерации системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

В силу ст. 191 Трудового кодекса Российской Федерации работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии).

Другие виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине. За особые трудовые заслуги перед обществом и государством работники могут быть представлены к государственным наградам.

Исходя из указанных норм права следует, что премия является стимулирующей выплатой, устанавливается работодателем по своему усмотрению, в целях стимулирования работников, и является его правом, а не обязанностью.

По условиям трудового договора N К/20 от 02 мая 2007 года истец принят на работу на должность директора по управлению лесозаготовками и лесопилением дивизиона "Лес" Общества, ему был установлен должностной оклад в размере. руб. при этом согласно п. 4.3 данного трудового договора истцу могут выплачиваться дополнительные премии в соответствии с "положением о мотивации" и другими документами Общества (л.д. 6-11).

Согласно дополнительному соглашению N 7 к трудовому договору N К/20 от 02 мая 2007 года, заключенному 01 сентября 2011 года, оклад истца составлял. рублей до вычета НДФЛ. Также данным соглашением предусмотрено, что при условии качественного выполнения работником должностных обязанностей, установленных трудовым договором, работнику может ежемесячно по решению генерального директора общества выплачиваться премия в размере до. рублей до вычета НДФЛ (л.д. 18).

Как следует из материалов дела, истец с марта 2012 года перестал получать указанную премию, в указанный период времени генеральный директор решений о выплате премии Г.Ф. как то предусмотрено дополнительным соглашением от 01 сентября 2011 года, не принимал.

Поскольку ни трудовым договором, ни дополнительным соглашением не предусмотрена обязательная выплата премии истцу, а также учитывая, что генеральный директор общества не принимал решения о выплате премии истцу, то оснований для удовлетворения требований истца о взыскании премии в сумме. руб. коп. не имелось.

Согласно ст. 114 Трудового кодекса Российской Федерации работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка.

Из материалов дела усматривается, что истцу были предоставлены отпуска в период с 08 по 14 июля 2011 года, с 01 по 14 августа 2011 года и с 16 по 25 сентября 2011 года, за которые были начислены отпускные.

Как установлено судом, и следует из письма расчетной компании ООО "БДО Юникон Бизнес Сервис" при расчете среднего заработка для выплаты отпускных была допущена счетная ошибка в программе, в результате которой выплаченные премии были учтены дважды, в связи с чем размер отпускных был завышен (л.д. 67). Итоговая сумма отпускных, рассчитанная после исправления ошибки, была перечислена истцу, что он не оспаривал в суде первой инстанции.

Разрешая требования истца о взыскании отпускных за отпуск с 17 по 26 марта 2012 года, с 18 по 20 апреля 2012 года, с 21 по 25 апреля 2012 года и с 04 по 08 июня 2012 года в сумме. руб. коп. а также компенсации за неиспользованный отпуск при увольнении, с учетом премии за 2010 год, полученной им в апреле и июле 2011 года суд первой инстанции правильно руководствовался Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства Российской Федерации от 24 декабря 2007 года N 922.

Согласно п. 15 данного Положения при определении среднего заработка премии и вознаграждения учитываются в следующем порядке: ежемесячные премии и вознаграждения - фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода, премии и вознаграждения за период работы, превышающий один месяц, фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода, вознаграждения по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год - независимо от времени начисления вознаграждения.

Таким образом, согласно данному Положению при расчете отпускных можно учесть только выплаты по итогам работы за календарный год, предшествующий отпуску.

В данном случае истец претендовал на включение в средний заработок для определения отпускных премии по итогам работы за 2010 год, который не является предшествующим уходу в отпуск, в связи с чем требования о перерасчете отпускных с учетом премии за 2010 год не основаны на законе.

Отказывая в удовлетворении иска, суд первой инстанции обоснованно учел, что после обращения Г.В. в суд с иском, стороны 15 июня 2012 года заключили соглашение о расторжении трудового договора по п. 1 ч. 1 ст. 77 Трудового кодекса Российской Федерации, по условиям которого истцу выплачивается выходное пособие в размере. рублей, в то время, как по условиям трудового договора, сумма выходного пособия должна составлять суммы 4 среднемесячных заработков за последние 12 месяцев, а именно. рублей.

Из объяснений представителя ответчика, данных в суде апелляционной инстанции, следует, что повышенная сумма выходного пособия, установлена соглашением о расторжении трудового договора, была установлена с учетом заявленных исковых требований Г.В. для урегулирования спора.

При таком положении судебная коллегия соглашается с выводом суда о том, что сумма заявленных истцом требований, покрывается суммой выплаченного истцу выходного пособия, в связи с чем обоснованно отказал истцу в удовлетворении иска в полном объеме.

Довод апелляционной жалобы Г.Ф. о том, суд фактически признал нарушение прав истца в виде невыплаты причитающейся ему части заработной платы (премий и отпускных), однако отказал в удовлетворении исковых требований без законных оснований, не может повлечь отмену постановленного решения, поскольку данный довод не влияет на правильность вывода суда о том, что ответчик выплатил истцу выходное пособие, которое также покрывает требуемых истцом премий и отпускных, в связи с чем ответчик выполнил все свои обязательства перед истцом как работодатель, а истцом в свою очередь было подписано соглашение при расторжении трудового договора, где указано, что истец не имеет никаких материальных претензий к ответчику.

При таком положении не состоятелен и довод апелляционной жалобы Г.Ф. о том, что судом не была дана оценка доводам истца о сроках удержания отпускных за 2011 г. в феврале 2012 г. а также о том, что ответчиком не правильно был составлен расчет отпускных истца, так как данные доводы заявлялись истцом в обоснование своих исковых требованиях, были предметом исследования суда, и судом была дана надлежащая оценка всем обстоятельствам дела в соответствии с требованиями ст. 67 Гражданского процессуального кодекса Российской Федерации.

Доводы апелляционной жалобы не опровергают правильность выводов суда и не могут повлечь отмену постановленного по делу решения.

Разрешая спор, суд правильно определил обстоятельства, имеющие значение для дела, дал им надлежащую пр