Категория: Бланки/Образцы

здравствуйте!

подскажите, пожалуйста, как учесть выдачу "образцов товара" в оптовой торговле?

наша организация выдала со склада товар 2 кг мяса на пробу потенциальному покупателю.

как правильно провести эту выдачу в бухгалтерском и налоговом учете на ОСН?

буду вам очень благодарна за помощь.

Вот, что нашла по вашему вопросу.

До перехода права собственности на продукцию к потенциальному покупателю, организация должна продолжать учитывать товар на своем балансе. В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция по применению Плана счетов), для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете, предназначен счет 45 "Товары отгруженные". То есть проводка может быть следующей:

Дебет 45 Кредит 43

- переданы образцы продукции потенциальному покупателю для испытаний.

Если результаты испытаний дадут положительный результат, произойдет переход права собственности на образцы продукции и будет определена задолженность покупателя за переданную продукция, то организация должна будет сделать следующие записи:

Дебет 62 Кредит 90, субсчет "Выручка"

- отражена выручка от продажи продукции;

Дебет 90, субсчет "Себестоимость продаж" Кредит 45

- списана себестоимость переданной продукции;

Дебет 90, субсчет "НДС" Кредит 68, субсчет "Расчеты по НДС"

- начислена сумма НДС.

Если в результате испытаний будет получен отрицательный результат, потенциальный покупатель не вернет полученные образцы продукции и не будет определена его задолженность, то бухгалтерские записи, полагаем, будут следующие:

Дебет 91, субсчет "Прочие расходы" Кредит 45

- списана в прочие расходы себестоимость переданной продукции;

Дебет 91, субсчет "Прочие расходы" Кредит 68, субсчет "Расчеты по НДС"

- начислена сумма НДС с безвозмездной передачи права собственности на продукцию.

Последний раз редактировалось Шерочка; 02.09.2015 в 13:54.

Я против зарплаты в конвертах! Лично я зa зарплату в мешках!

оплата не предусматривается, да.

и не вернется это мясо, его наверное уже съели))

я здесь по-другому начала развивать мысль))) может права, а может нет, сомневаюсь, поэтому пишу, дабы услышать мнение коллег.

по безвозмездной передаче имущества стоимостью свыше 3000 руб. коммерческим организациям запрещена.

отсюда следует, что я вчера выдала мясо со склада как образец -вес 2 кг, где установлена цена на реализацию за 1 кг -1200р и получается сумма выдачи товара не превышает 3000р.

как я понимаю, что по безвозмездному дарению возникает обязательство заключения договора дарения если цена товара по рыночной стоимости превышает 3000р, у меня сумма получается 2400р. значит никакого договора не нужно.

что касается расходов, безвозмездно переданной продукции, а также затрат, связанных с их передачей, они не учитываются при расчете налога на прибыль (п. 16 ст. 270 НК РФ). А значит, включать их в состав расходов, не нужно, так?

При этом я могу делать проводки как мне порекомендовала Шерочка, только через 41 счет (у меня не собственная продукция, а перепродажа):

Дебет 91-2 Кредит 41

– отражена стоимость безвозмездно переданных товаров;

дополнительных расходов, связанные с безвозмездной передачей товаров, например, на доставку-не было, потенциальный клиент сам приехал и забрал товар.

А, в программе 1С, я провожу (по последнему варианту) через операции введенные вручную?

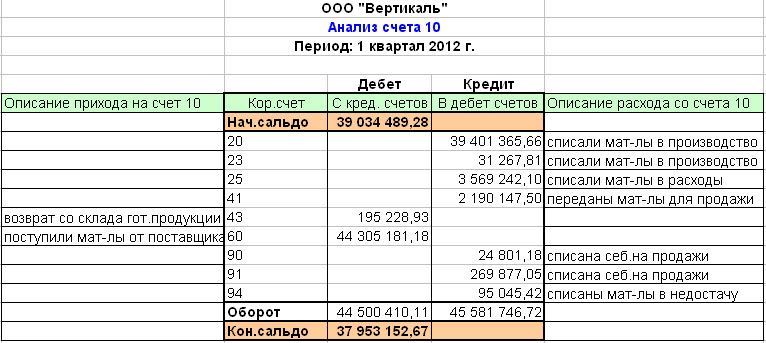

Отчет об израсходованных материалах

На счете 08 операция отражается по субсчету «Строительство объектов основных средств». Если строительство выполняется силами вспомогательного производства, то расходы предварительно отражаются на счете 23 и по окончании строительства списываются в дебет счета 08

Отражено приобретение оборудования, требующего монтажа и предназначенного для установки в строящемся объекте

Документ от поставщика на отгрузку оборудования; акт о приеме оборудования

Если имущество приобретается через подотчетное лицо в организации розничной торговли, то вместо счета 60 «Расчеты с поставщиками и подрядчиками» используется счет 71 «Расчеты с подотчетными лицами»

Отражена передача оборудования (или его части) в монтаж

Акт о приемке-передаче оборудования в монтаж

На счете 08 операция отражается по субсчету «Строительство объектов основных средств». Если строительство выполняется силами вспомогательного производства, то расходы предварительно отражаются на счете 23 и по окончании строительства списываются в дебет счета 08

Отражены услуги (работы) сторонних организаций, приобретенные для проведения строительства, в том числе работы по проведению монтажа оборудования (если такие расходы понесены в процессе формирования первоначальной стоимости объекта)

Акт сдачи-приемки выполненных работ (оказанных услуг)

На счете 08 операция отражается по субсчету «Строительство объектов основных средств». Если строительство выполняется силами вспомогательного производства, то расходы предварительно отражаются на счете 23 и по окончании строительства списываются в дебет счета 08

Включена в первоначальную стоимость объекта госпошлина за государственную регистрацию права собственности на объект (если такие расходы понесены в процессе формирования первоначальной стоимости объекта)

На счете 08 операция отражается по субсчету «Строительство объектов основных средств»

Любому крупному или же среднему предприятию понадобится складское помещение без которого обойтись совершенно невозможно. Склад может понадобиться не только для хранения товаров и какой-либо продукции, но и для того чтобы цеха могли обеспечивать продуктивную работу без перебоев.

Для того чтобы осуществить такой процесс, необходим тщательный складской учет. Для того чтобы в будущем было проще разобраться во всей системе.

Складской учет должен быть организован самым рациональным образом. иначе в его ведении не будет абсолютно никакого смысла.

Нужно вносить в созданную для данной цели таблицу все записи своевременно и это позволит в будущем избежать большинства проблем .

Благодаря такому учету можно легко выявлять, когда именно поступил тот или иной товар, так же легко можно обнаружить недостачу. Так что оприходование товаров позволяет использовать складское пространство наиболее эффективным образом.

Более того, именно грамотное оприходование товаров позволяет выполнять работу быстро и качественно.

Так что следует обратить все внимание на верное заполнение документов, связанных с подобными задачами и тогда производство сможет развиваться намного быстрее и легко найдет сопутствующую клиентуру.

Поступление и оприходование товаров на склад Обычно процесс оприходования товаров разделяют на несколько простых этапов, и самым первым из них будет само поступление товаров, которому следует уделить особое внимание, так как именно от учета полученного товара будет зависеть его дальнейшая судьба.

Обычно процесс оприходования товаров разделяют на несколько простых этапов, и самым первым из них будет само поступление товаров, которому следует уделить особое внимание, так как именно от учета полученного товара будет зависеть его дальнейшая судьба.

Некоторые компании фиксируют только день прибытия новых товаров на склад. В идеале лучше писать и точное время, так как в один день крупные предприятия как правило могут получать много различных товаров от разных производителей, что в будущем может существенно усложнить учет, если не будет точного фиксированного времени.

Для того чтобы считать прибывшие товары лучше выделить для этого отдельное помещение, после чего уже отправлять товары на склад.

Заниматься приемом товаров на склад должны специально обученные компетентные специалисты, которые отлично знают свое дело и потому смогут выполнить поставленную перед ними задачу на все сто процентов.

Данная операция больше походит на ведение табличной записи. То есть товар прибывает, его вносят в складской реестр и после полного подсчета отправляют на выделенное именно под него место.

Так что при необходимости оприходованный товар намного проще найти, а так известна вся необходимая информация о нем, которая позволит не только торговать товарами, но и приобретать точно такие же у того же поставщика.

Способы оприходованияДля того чтобы на складе был порядок, необходимо постоянно вести тщательный учет всех прибывших и отбывших товаров. Это позволит в будущем избежать всевозможной путаницы.

Чтобы оформить прием товаров необходимо учитывать только определенные аспекты, иначе в полученном учете будет слишком много ненужной информации. что в будущем может существенно усложнить работу с ним.

Особенно сложно будет передать учет другому сотруднику, который только вступил в должность или же должен только заменять бывшего работника. который занимался оприходованием товаров на складе.

Товары могут оформляться по-разному, но в основном выделяют два вида оформления:

Если в первом случае вся необходимая информация просто заносится в программу учета, то во втором необходимо составлять целый акт о фактическом наличии товара.

Именно поэтому большинство владельцев складов и предприятий стараются не приобретать товары, которые не будут иметь при себе каких-либо определительных знаков или необходимой для учета информации, так как это существенно осложняет и затормаживает работу, так как узнавать всю эту информацию приходится самостоятельно.

Полнота и правильность оприходования Невозможно вести учет товара на большом складе в тетради. Уже давно для этого используются специальные программы, которые позволяют существенно ускорить, а так же облегчить работу по оприходованию любого товара и его размещению.

Невозможно вести учет товара на большом складе в тетради. Уже давно для этого используются специальные программы, которые позволяют существенно ускорить, а так же облегчить работу по оприходованию любого товара и его размещению.

Так же в данных программах учитываются ответственные лица, заполнявшие учетные записи и сотрудники, отвечающие за доставку товара до места назначения.

С помощью таких программ можно полностью прослеживать судьбу того или иного товара и быть в курсе где он находится в данный момент. а так же гармонично запланировать его транспортировку или же отгрузку в другое место.

Автоматизация склада – это, пожалуй, на данный момент лучшее решение, так как это позволяет избежать огромного количества ошибок и, так называемого, человеческого фактора.

Складские процессы становятся максимально эффективными, точными и лаконичными, а возможность возникновения ошибки в учете сводится к минимуму.

Именно поэтому все большие компании и производства, которые имеют свои склады, уже давно используют такую систему автоматизации, как Класс365.

Данная программа уже давно завладела вниманием всех владельцев склада и это легко можно объяснить, ведь она является весьма удобной, точной и довольно простой для понимания.

Программа Класс365 может решить огромное количество проблем, которые могут возникнуть на складе:

Так что с такой программой можно всегда знать что где лежит и почему оно там лежит. Потому если у вас есть склад, лучше всего использовать именно это онлайн-программу, или же какую подобную ей.

Оприходование товара — проводкиИногда очень важно знать, как необходимо правильно оприходовать товар, и какие проводки лучше для этого использовать.

К сожалению, даже самые лучшие программы автоматизации не смогут учитывать все без верного к ним подхода. Однако программисты сделали все возможное для того чтоб облегчить работу с программами учета.

Проводки представляют собой столбцы, с помощью которых можно легко вносить в реестр всю необходимую информацию.

Оприходование импортного товараОприходование импортного товара несколько отличается от стандартной процедуры учета, так как в данном случае необходимо учитывать больше информации, что и усложняет ведение таблицы в стандартных программах для склада.

Для того чтобы оприходование было наиболее точным, лучше создать для каждого иностранного поставщика свой учет, что позволит разграничить все получаемые товары и легко находить их как реестре, так и на складе.

К тому же в таком случае можно будет оформлять их куда быстрее, так как для этого достаточно будет открыть необходимую вкладку, где уже внесена вся информация о поставщике и о виде товара.

Многие не делают этого, что в будущем сильно сказывается на работе всего склада и быстродействии реализации товаров.

Так же необходимо учитывать валюту. с помощью которой иностранный товар был приобретен, а так же курс обмена.

Заказ иностранному поставщику оформляется согласно международным требованиям. что позволяет избежать путаницы как самому заказчику, так и продавцу.

Выполняя все приведенные требования в будущем можно избежать огромного количества ошибок и существенно ускорить работу своего склада, а так же уменьшить количество персонала.

Так что автоматизация склада – это наилучший вариант для предприимчивого бизнесмена.

Оприходование товаров занимает в автоматизации склада главную роль. В итоге получается настоящий отчет о каждом прибывшем товаре, а так же отбывшем.

Можно легко отследить, что где и когда находилось, откуда пришло и куда отбыло, что очень удобно в непредвиденных ситуациях, когда обнаруживается недостача или наоборот перебор определенных товаров в каком-то месте склада.

Товар – имущество, принадлежащее организации и выставленное на продажу. При этом вид и стоимость не имеют значения. Товаром может быть как недвижимое имущество, так и мелкие изделия. Счет 41 в бухгалтерском учете используется для отражения информации о наличии товара и его продажи.

Общая характеристика«Товары» – инвентарный счет учета материальных средств предприятия. Начинающие аудиторы задаются вопросом: «Счет 41 в бухгалтерском учете актив или пассив организации?» Ответ не так сложен, как может показаться. Необходимо понять, что сам счет не относится к активу или пассиву. А вот товары, учитываемые на счете 41, легко можно определить в средства или источники организации. Актив – это имущественное право фирмы, другими словами, все то, что принадлежит ей. Товары являются материальной собственностью, а, значит, учитываются в активе.

Исходя из полученного ответа, как можно охарактеризовать счет 41 в бухгалтерском учете? Активный или пассивный? А может, активно-пассивный? Сомнений быть не должно, счет 41 в бухгалтерском учете – активный. Поступление товаров отображается в дебете, а их списание и реализация в кредите. На конец отчетного периода формируется только дебетовое конечное сальдо.

Учет на счете 41Счет «Товары» используют предприятия торгового, снабженческого, сбытового направления, а также специализирующиеся на общественном питании. Кроме товаров, на счете учитывают тару, производимую самостоятельно или покупную. В промышленности счет применяют только в том случае, если материалы или продукты приобретены для отдельной продажи.

В зависимости от политики компании товары учитываются по продажной, учетной или покупной цене. При использовании продажных цен разницу между себестоимостью товара и накидки (скидки) отображают на счете 42.

Товары, принимаемые для хранения под ответственность и на комиссию, учитывают на счетах 002 и 004. Счет 41 в бухгалтерском учете имеет свои субсчета для группировки товаров схожего назначения.

Счет 41 в бухгалтерском учете – субсчетаСчета аналитического учета облегчают процесс группировки и оценки результатов финансовой деятельности организации. Для счета «Товары» бухгалтер использует субсчета:

Субсч. 41.1 применяется для контроля движения запасов товара на складах предприятия. Общественное питание использует его для учета изделий, находящихся в холодильных камерах и других хранилищах продуктов.

Субсч. 41.2 используется для учета розничной торговли. Сети общественного питания дополнительно используют его для учета посуды из стекла. Субсч. 41.3 помогает вести подсчет тары под товаром и порожней. Субсч. 41.4 используют для учета наличия товара и его движения, применяя порядок учета подобно производственным запасам.

КорреспонденцияСчет 41 в бухгалтерском учете – это метод контроля и описания процесса закупки и реализации товаров, что обуславливает корреспонденцию с большинством основных счетов. Счет 41 дебетуется в проводке со счетами:

Счет «Товары» корреспондирует по кредиту со счетами:

В процессе составления котировок не стоит забывать, что счет 41 в бухгалтерском учете – активный .

Прием по себестоимостиКомпания в бухгалтерских документах определяет порядок учета поступивших товаров. Оприходование по фактической себестоимости предусматривает использование цен поставщика, указанных в бухгалтерских документах. Кроме того, себестоимость может включать оплату услуг транспортных компаний и процесса заготовки товара. Характер учета этих расходов вправе определять сама организация.

Когда аудиторы на практике впервые приходуют товар, возникает серьезный вопрос: «Открывать счет 41 в бухгалтерском учете с НДС или без НДС?» Нарушение проводки может повлечь за собой проблемы с перечислением налога, стоит разобраться. Если компания, осуществляющая поставку, выставляет счет-фактуру, то НДС выделить нужно, только на отдельный счет. Приход товара следует производить по стоимости за вычетом налога.

Дебетуется счет 41 в бухгалтерском учете с НДС к выплате с кредитом сч. 60, после чего сумма налога выделяется и перечисляется в бюджет.

Пример на предприятииБолее наглядно проследить последовательность бухгалтерских операций можно, рассмотрев конкретный случай. Имеем следующие исходные данные: фирма приобрела заемные средства на сумму 480 000 денежных единиц (далее д. ед.). Все деньги израсходованы на покупку товара (из них налог — 80 000 д. ед.). За время пользования кредитом банк-заемщик начислил процент в размере 60 000 д. ед. Учетная политика фирмы регламентирует учет процентов на счете операционных расходов. Осуществлена реализация всей партии товаров на 720 000 д. ед. (из них налог — 120 000 д. ед.).

Порядок проведения котировок бухгалтерией

Наглядный пример процесса оприходования товара на предприятии разъясняет ситуацию, и выбирать — открывать ли счет 41 в бухгалтерском учете с НДС или без него — не приходится. Независимо от того, по какой стоимости учитывают товар, НДС на счете 41 не учитывают .

Учет по продажной ценеЕсли организация осуществляет оприходование товара по цене последующей продажи, то возникает необходимость применения счета 42. Сч. «Торговая наценка» учитывает доход от реализации товара и НДС.

Бухгалтер выполняет такие котировки с корреспонденцией счетов 41 и 42:

Допустим, условная фирма произвела следующие хозяйственные операции: куплены товары на сумму 12 000 рублей (в т. ч. НДС 2000 рублей). Установленная ставка наценки – 30%. Бухгалтер проводит следующие расчеты:

Процесс описывают следующие бухгалтерские проводки:

Котировки на предприятии при учете товаров по продажной стоимости

покупателем погашена дебиторская задолженность за товар

Возникшие при доставке товаров от поставщика расходы на транспорт и другие услуги кредитуются со счетом 44 (Дт 44 Кт 60). Если на конец отчетного периода оплаченный компанией товар все еще не доставлен, бухгалтер осуществляет проводку Дт 41 Кт 60, при этом оприходование на склад не проводится. Когда товар поступит в распоряжение компании, сумма НДС вычитается и стоимость товара числится в дебете сч. 60.

Особенности отгрузки товаров покупателямВ тех случаях, когда договор поставки товара между покупателем и производителем обуславливает переход права на владение товара и материальной ответственности за него, в бухгалтерском учете применяют счет 45. В тот момент, когда товары фактически отгружены покупателю, осуществляется проводка: Дт 45 Кт 41. После проведения этой котировки считается, что права и ответственность за товар несет покупатель.

Учет товара в 1СТорговые и промышленные предприятия используют для упрощения работы аудиторов коммерческие программы ведения учета. Это сокращает время и позволяет наглядно оценивать активы и обязательства компании. Счет 41 в бухгалтерском учете 1С корреспондирует с теми же счетами, что и при классическом варианте.

Для оприходования товара необходимо в главном меню выбрать пункт «Покупки» подпункт «Поступление (акты, накладные)». Откроется форма заполнения товара. Рассмотрим пример осуществления проводок розничной торговли через 1С. Необходимо выполнить следующие действия в программе:

После выполнения всех предыдущих пунктов откроется счет «Товары» и его котировки. Чтобы отразить выручку от торговли в розницу, необходимо открыть пункт «Банк и касса» подпункт «Кассовые документы» в главном меню программы и создать новый приходный ордер следующим образом:

После просмотра осуществленных проводок по счету необходимо перейти в пункт «Операции» подпункт «Закрытие месяца». В открывшемся меню выберите месяц закрытия и пункт «Расчет торговой наценки по проданным товарам». Проводки по счетам покажут, что наценка была списана. Вернувшись в меню «Закрытие месяца», выберите пункт «Списание торговой наценки по проданным товарам», после чего откроется отчет торговой наценки по реализованным товарам за выбранный месяц.

Пример суммового учета товаров был рассмотрен с использованием программы 1С:Бухгалтерия 8.3 (ред. 3.0).

Закрепление знанийВнимательно изучив всю представленную информацию и подведя итог, можно обозначить ключевые тезисы характеристики и учета сч. 41:

Независимо от того, как ведется бухгалтерский учет на предприятии (в 1С или письменно), знание свойств счета 41 упростит работу начинающего бухгалтера.

Поделиться в соц. сетях