Категория: Бланки/Образцы

Векселя * Банк выпускает простые дисконтные векселя, номинированные в рублях и иностранной валюте. учет векселей;; размен векселей;; новация векселей; ; кредитование и открытие кредитных линий под. Образцы документов. Предъявление векселя к платежу / Статьи бухгалтеру. * 22 фев 2013. или новации (обмена) векселя. Существуют несколько сроков предъявления векселей к платежу, которые необходимо соблюдать для. НОВАЦИЯ * НОВАЦИЯ - в гражданском праве соглашение сторон о замене одного. Такое соглашение может по взаимному согласию быть заменено на вексель или…. Б. Форма переуступки банковского кредита или другого обязательства. О векселе и вексельном обращении * во-вторых, вексель – это форма займа, определенная специальным. 414 и 818 ГК РФ путем новации долга в заемное обязательство, т.е. замены. Заем и кредит - Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N. * 26 янв 1996. Передача векселя по договору займа. Форма договора займа. Форма, способы и доказательства направления требования о. о новации (статья 414) и совершается в форме, предусмотренной для. договор выдачи собственного векселя в счет долга - Общие. * Одним из пунктов Договора выдачи векселя прописано, что Векселедержатель. Насколько приемлема такая форма погашения задолженности по. соглашение о Новации долга и акт приемки передачи векселя.Собственный вексель банка * Вексель — документ установленной законом формы, дающий его держателю (векселедержателю) безусловное право требовать с лица, указанного в. F.a.q. Вексель - FAQ форума Общие вопросы - Конференция. * что такое форма векселя · форма векселя, пришлите образец · вексель. оплата векселя вещью - можно или нет (в виде новации)Девон-Кредит Операции с ценными бумагами * Доверенность на представителя стороны, векселедержателя (форма №1). Доверенность не требуется в случае оформления новации векселей. новация в вексельное обязательство * Соглашение о замене обязательств (новация в вексельное обязательство). организационно-правовая форма) действующего на основании. настоящего Соглашения, на обязательство передать Кредитору вексель на условиях. Векселя, вексель, учет векселей | Рубрика | Журнал «Главбух» * Векселя используются хозяйственном обороте в рамках Федерального. Решить проблему зависшего долга могут отступное или новация обязательства. неунифицированные первичные документы, и предложили их образцы.3.1 Выпуск векселя как основа вексельных правоотношений. * В то же время, необходимо отметить, что вексель приобретает свойства и. составляется и подписывается обеими сторонами сделки (см. образец). векселя выдаются не в порядке новации, то есть замены обязательства по. Заем и кредит. Вексель. Договор займа. Коммерческий кредит * Новация долга в заемное обязательство. Комментарий к. Форма договора займа между гражданами зависит от суммы займа. В тех случаях, когда. Операции с векселями - Совкомбанк * Операции с векселями Совкомбанк предлагает широкий спектр услуг по операциям с собственными векселями и векселями сторонних. в рублях РФ, долларах США и евро;; Новация и размен векселей;; Проверка факта выдачи векселей;. Типовая форма доверенности на операции с векселями Банка.Собственные векселя * Особенность векселя в том, что он является одновременно как средством. и до срока оплаты); Новация векселя (замена векселя выданного Банком. Форма заявления для подтверждения факта выдачи векселя (DOC, 28 KB). Новация в российском законодательстве | Банки.ру * Новация – замена одних обязательств между двумя сторонами по договору. может по взаимному согласию быть заменено на вексель или облигацию. Операции с векселями * Простой вексель Банка может служить его владельцу для. Новация векселей осуществляется по договору новации (5). о досрочном погашении простого векселя юр. лицу; типовая форма договора новации векселя юр. лица. Векселя, взаимозачеты и перемена лиц в обязательстве: учет и. * Форма бланков единого образца для простого и переводного векселя утверждена. В гражданском законодательстве это называется новацией ( ст.Русский Трастовый Банк - Векселя * «Русский Трастовый Банк» осуществляет выпуск векселей (безусловных. « Русский Трастовый Банк» производит следующие операции с векселями:.Простые векселя: процентные и беспроцентные векселя - ВТБ * Также мы предоставляем услуги по новации, ответственному хранению векселей, и по запросу подтверждаем факт выдачи векселей.

Скорость: 8074 Kb/s

Вопрос

Организация А является кредитором по договору процентного займа перед компанией Ж.11 января 2012 года заключили соглашение о новации долгового обязательства по договору процентного займа в вексельное обязательство. Должник Ж имеет обязательство перед кредитором А в размере 26 031 990,57, где 26 000 000 основная сумма займа и 31 990,57 – начисленные проценты. С подписанием соглашения о новации долга в вексельное обязательство Должник Ж передает Кредитору А собственный простой вексель на сумму 26 050 000 со сроком платежа по предъявлении.

Как правильно отразить в бухгалтерском и налоговом учете данную операцию у кредитора А и должника Ж? Когда возникает доход от дисконта по векселю у кредитора А, а когда расход у должника Ж?

В соответствии с пунктом 1 статьи 807 ГК РФ по договору денежного займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа). Договор займа считается заключенным с момента передачи денег.

Если договором займа не установлено иное, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и порядке, определенных договором (пункт 1 статьи 809 ГК РФ).

Согласно пункту 1 статьи 414 ГК РФ обязательство может быть прекращено соглашением сторон о замене первоначального обязательства . существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения (новация).

В рассматриваемой ситуации обязательство заемщика (Организации Ж) перед заимодавцем (Организация А) по договору займа прекращено соглашением сторон о замене этого обязательства обязательством по передаче заемщиком собственного простого векселя со сроком платежа «по предъявлении».

Бухгалтерский учет указанных операций

Учет у Кредитора (Организация А)

В соответствии с пунктами 2, 3 ПБУ 19/02[1] и Инструкцией по применению Плана счетов[2] в бухгалтерском учете организации-заимодавца сумма займа, выданного под проценты, учитывается как финансовое вложение на счете 58 «Финансовые вложения».

Согласно пункту 34 ПБУ 19/02 и пунктам 7, 10.1, 16 ПБУ 9/99[3] проценты. ежемесячно начисляемые на сумму займа и признаваемые прочими доходами организации, отражаются как дебиторская задолженность (по дебету счета 76 «Расчеты с разными дебиторами и кредиторами»).

Начисление процентов производится исходя из установленной договором процентной ставки и количества дней предоставления заемных средств в текущем месяце.

Как было отмечено выше, при новации заемное обязательство между сторонами прекращается и возникает новое обязательство по передаче векселя.

Таким образом, при новации обязательства по займу в обязательство по передаче векселя в бухгалтерском учете заимодавца отражаются погашение такого финансового вложения. как заем, и списание дебиторской задолженности в виде процентов по этому займу с одновременным возникновением обязательства по передаче векселя.

Такое обязательство может отражаться как дебиторская задолженность по дебету счета 76.

В соответствии с нормами пунктов 2, 3, 8, 14 ПБУ 19/02 полученный во исполнение возникшего обязательства вексель принимается Организацией А к учету в составе финансовых вложений по первоначальной стоимости, равной фактическим затратам на приобретение векселя, которые представляют собой сумму погашенных обязательств Организации Ж по договору займа .

Первоначальная стоимость векселя отражается по дебету счета 58 в корреспонденции со счетом 76.

В рассматриваемой ситуации номинальная стоимость векселя превышает сумму погашенного обязательства по договору займа. Соответственно выданный Организацией Ж собственный вексель является дисконтным .

Вексель относится к ценным бумагам, рыночная стоимость по которым не определяется.

В соответствии с нормами пунктов 21, 22 ПБУ 19/02 по долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно. по мере причитающегося по ним в соответствии с условиями выпуска дохода, относить на финансовые результаты коммерческой организации (в составе прочих доходов или расходов).

Обращаем Ваше внимание, что применение пункта 22 ПБУ 19/02 должно быть предусмотрено учетной политикой организации для целей бухгалтерского учета.

Далее мы будем исходить из того, что в учетной политике Организации А данная норма предусмотрена.

Срок обращения векселя определяется как количество дней от даты получения до даты погашения векселя.

Согласно пункту 77 Положения о простом и переводном векселе[4] к простому векселю применяются постановления, относящиеся к переводному векселю и касающиеся, в частности срока платежа (статьи 33-37 Положения о простом и переводном векселе).

Так, в соответствии с пунктом 34 Положения о простом и переводном векселе переводный вексель сроком по предъявлении оплачивается при его предъявлении. Он должен быть предъявлен к платежу в течение одного года со дня его составления . Векселедатель может сократить этот срок или обусловить срок более продолжительный.

В рассматриваемой ситуации векселедателем (Организация Ж) срок предъявления векселя к платежу не увеличен и не сокращен, следовательно, срок обращения указанного векселя составляет один год со дня его составления.

Данный вывод подтверждается Письмом Минфина РФ от 17.02.11 № 03-03-06/2/35, в котором указано следующее:

«Согласно положениям ст. 815 Гражданского кодекса Российской Федерации в случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводный вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются Законом о переводном и простом векселе.

Статьей 1 Федерального закона от 11.03.1997 N 48-ФЗ "О переводном и простом векселе" установлено, что на территории РФ применяется Постановление Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР от 07.08.1937 N 104/1341 "О введении в действие Положения о переводном и простом векселе" (далее - Постановление).

Так, согласно ст. 34 Постановления по векселям со сроком "по предъявлении" процент (дисконт) рассчитывается исходя из срока обращения 365 (366) дней».

Таким образом в учете Организации А первоначальная стоимость векселя (в виде суммы погашенных обязательств Организации Ж по договору займа) будет отражаться по дебету счета 58 в корреспонденции со счетом 76, а сумма дисконта ежемесячно (в течение одного года с даты выдачи векселя) - по кредиту счета 91 «Прочие доходы» в корреспонденции со счетом 76.

Подводя итоги вышесказанному, в бухгалтерском учете Организации А должны быть сделаны следующие бухгалтерские записи:

11 января 2012г.:

Д-т 76 «Обязательство по передаче векселя» К-т 58 «Займы выданные» на сумму 26 000 000 руб. – отражено погашение заемного обязательства;

Д-т 76 «Обязательство по передаче векселя» К-т 76 «Проценты по займам выданным» на сумму 31 990,57 руб. – отражено погашение обязательства по уплате процентов;

Д-т 58 «Долговые ценные бумаги» К-т 76 «Обязательство по передаче векселя» на сумму 26 031 990,57 руб. – полученный вексель принят к учету

На конец каждого месяца (в течение года):

Д-т 76 «Дисконт по полученным векселям» К-т 91 «Прочие доходы» - в составе доходов отражается соответствующая сумма дисконта

Учет у Заемщика (Организация Ж)

В соответствии с нормами пунктов 2,5 ПБУ 15/2008[5]. пунктом 2 ПБУ 9/99, пунктом 3 ПБУ 10/99[6] суммы займов не признаются доходами и расходами организации-заемщика при их получении и возврате (погашении) и отражаются как возникновение и погашение соответствующей кредиторской задолженности.

Задолженность по займам учитывается на счетах 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» (Инструкция по применению Плана счетов).

Абзацем 2 пункта 3, пунктами 6,7 ПБУ 15/2008, а также пунктами 4,48 ПБУ 4/99[7] предусмотрено, что проценты, причитающиеся к уплате по договору займа, начисляются и включаются в состав прочих расходов .

При этом согласно пункту 4 ПБУ 15/2008 и Инструкции по применению Плана счетов суммы начисленных процентов отражаются обособленно от основной суммы обязательства по займу (например, на отдельных субсчетах счетов 66 или 67).

При новации обязательства по займу в обязательство по передаче векселя, в бухгалтерском учете Организации Ж отражается погашение задолженности по займу (основной суммы долга и начисленных процентов) с одновременным возникновением суммы обязательства по передаче векселя.

Указанное обязательство может отражаться как кредиторская задолженность по кредиту счета 76.

В соответствии со статьей 815 ГК РФ заемное обязательство может быть оформлено выдачей векселя. В рассматриваемой ситуации выданный Организацией Ж собственный вексель представляет собой заемное обязательство.

Выданный Организацией Ж вексель является дисконтным. Для учета дисконта Организация Ж, по нашему мнению, вправе воспользоваться нормами пункта 15 ПБУ 19/02, которым предусмотрено следующее:

«Проценты по причитающемуся к оплате векселю организацией-векселедателем отражаются обособленно от вексельной суммы как кредиторская задолженность. При этом начисленные проценты на вексельную сумму отражаются организацией-векселедателем в составе прочих расходов в тех отчетных периодах, к которым относятся данные начисления, или равномерно в течение предусмотренного векселем срока выплаты полученных взаймы денежных средств».

Как было отмечено ранее, срок обращения векселя со сроком платежа «по предъявлении» составляет один год. Соответственно в течение указанного периода организация-векселедатель (Организация Ж) ежемесячно признает в составе расходов сумму соответствующего дисконта.

Таким образом, задолженность по векселю в сумме, равной сумме погашенных обязательств по договору займа, отражается по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции в данном случае с дебетом счета 76[8]. а соответствующая часть дисконта ежемесячно включается в состав прочих расходов. При этом производится запись по дебету счета 91 «Прочие доходы и расходы» в корреспонденции с кредитом счета 66. Сумма дисконта на счете 66 должна отражаться обособленно.

Подводя итоги вышесказанному, в бухгалтерском учете Организации Ж должны быть сделаны следующие бухгалтерские записи:

11 января 2012г.:

Д-т 66, 67 «Займы полученные» К-т 76 «Обязательство по передаче векселя» - на сумму 26 000 000 руб. – отражено погашение обязательства по возврату суммы займа

Д-т 66, 67 «Проценты по займам к уплате» К-т 76 «Обязательство по передаче векселя» на сумму 31 990,57 руб. – отражено погашение обязательства по уплате процентов по займу

К-т 76 «Обязательство по передаче векселя» К-т 66 «Долговые обязательства» на сумму 26 031 990,57 руб. – отражена выдача собственного векселя

На конец каждого месяца (в течение года):

Д-т 91 «Прочие расходы» К-т 66 «Дисконт по долговым обязательствам» - в составе расходов отражается соответствующая сумма дисконта

Учет у Кредитора (Организация А)

В соответствии с пунктом 12 статьи 270 НК РФ и подпунктом 10 пункта 1 статьи 251 НК РФ Организация А не признает расходы (доходы) в виде выданного и погашенного (путем новации) займа.

Согласно пункту 6 статьи 250 НК РФ проценты по предоставленным займам. а также дисконт по принадлежавшему Организации А векселювключаются в состав внереализационных доходов .

Указанные доходы при применении в налоговом учете метода начисления признаются ежемесячно на конец месяца и на дату прекращения действия долгового обязательства исходя из процентной ставки по займу (векселю) и количества дней предоставления заемных средств в истекшем месяце (пункт 6 статьи 271 НК РФ, пункт 4 статьи 328 НК РФ).

В рассматриваемой ситуации дисконт по векселюотражается Организацией А в составе внереализационных доходов равномерно (на конец каждого месяца) в течение одного года со дня выдачи векселя.

Данный вывод подтверждается Письмами Минфина РФ от 11.10.10 № 03-03-06/2/174, от 17.02.11 № 03-03-06/2/35.

Таким образом, у Организации А отражаемая в налоговом учете сумма внереализационного дохода в виде дисконта в каждом месяце будет равна сумме прочего дохода в бухгалтерском учете.

Учет у Заемщика (Организация Ж)

В налоговом учете Организации Ж средства получаемых и возвращаемых займов не включаются в состав доходов и расходов (подпункт 10 пункта 1 статьи 251 НК РФ, пункт 12 статьи 270 НК РФ).

Согласно пункту 3 статьи 43 НК РФ процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта. полученный по долговому обязательству любого вида (независимо от способа его оформления)

В соответствии с подпунктом 2 пункта 1 статьи 265 НК РФ в составе внереализационных расходов учитываются расходы в виде процентов по долговым обязательствам любого вида. в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком с учетом особенностей, предусмотренных статьей 269 НК РФ.

При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного). Расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами (фактическое время нахождения указанных ценных бумаг у третьих лиц ) и первоначальной доходности, установленной эмитентом (заимодавцем) в условиях эмиссии (выпуска, договора), но не выше фактической.

Порядок ведения налогового учета расходов в виде процентов по долговым обязательствам установлен статьей 328 НК РФ.

Так, в соответствии с пунктом 1 указанной статьи налогоплательщик на основании аналитического учета внереализационных расходов ведет расшифровку расходов в виде процентов по ценным бумагам, по договорам займа, кредита, банковского счета, банковского вклада и (или) иным образом оформленным долговым обязательствам.

В аналитическом учете налогоплательщик самостоятельно отражает сумму расходов в сумме причитающихся в соответствии с условиями указанных договоров (по векселям - условиями выпуска или передачи (продажи)) процентов отдельно по каждому виду долгового обязательства с учетом статьи 269 НК РФ.

Согласно абзацу 6 пункта 1, абзацам 1, 3 пункта 1.1 статьи 269 НК РФ с 01.01.2011 по 31.12.2012г. включительно при отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом, при оформлении долгового обязательства в рублях принимается равной ставке процента, установленной соглашением сторон, но не превышающей ставку рефинансирования Банка России, увеличенную в 1,8 раза. При этом в отношении долговых обязательств, не содержащих условия об изменении процентной ставки в течение всего срока действия долгового обязательства, под ставкой рефинансирования Банка России понимается ставка рефинансирования Банка России, действовавшая на дату привлечения денежных средств.

В соответствии с нормами пункта 8 статьи 272 НК РФ и абзаца 2 пункта 4 статьи 328 НК РФ при применении метода начисления дисконт включается в состав расходов на последнее число текущего месяца и на дату погашения векселя .

Таким образом, Организация Ж рассчитывает сумму дисконта, приходящуюся на каждый месяц, пропорционально количеству дней обращения векселя в месяце.

В случае, если дисконт, начисленный по векселю не превысит предельную величину процента, рассчитанную в соответствии со статьей 269 НК РФ, то сумма дисконта, отражаемая Организацией Ж в налоговом учете в составе внереализационных расходов будет равна сумме прочего расхода в бухгалтерском учете.

[1] ПБУ 19/02 «Учет финансовых вложений», утвержденное Приказом Минфина РФ от 10.12.02 № 126н

[2] Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержденная Приказом Минфина РФ от 31.10.00 № 94н

[3] ПБУ 9/99 «Доходы организации», утвержденного Приказом Минфина РФ от 06.05.99 № 32н.

[4] Постановление ЦИК СССР и СНК СССР от 07.08.37 № 104/1341 «О введении в действие Положения о простом и переводном векселе»

[5] ПБУ 15/2008 «Учет расходов по кредитам и займам», утвержденного Приказом Минфина РФ от 06.10.08 № 107н

[6] ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.99 № 33н

[7] ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного Приказом Минфина РФ от 06.07.99 № 43н

[8] В данном случае дисконт по векселю учитывается в соответствии с нормами пункта 15 ПБУ 19/02. В соответствии с пунктом 15 ПБУ 19/02 проценты по причитающемуся к оплате векселю организацией-векселедателем отражаются обособленно от вексельной суммы как кредиторская задолженность. При этом начисленные проценты на вексельную сумму отражаются организацией-векселедателем в составе прочих расходов в тех отчетных периодах, к которым относятся данные начисления, или равномерно в течение предусмотренного векселем срока выплаты полученных взаймы денежных средств.

Представим, что стороны договора купли-продажи изначально не договаривались о выдаче векселя покупателем. Их отношения, связанные с передачей товаров, предусматривали денежную оплату. Но позже стороны заключают еще одну сделку - о прекращении обязательства покупателя по оплате товаров выдачей собственного векселя. То есть способом, который в Гражданском кодексе именуется "новация" (Статья 414 ГК РФ ) .

Итак, между одними и теми же лицами возникают две сделки. Одна связана с отношением по передаче и оплате товаров (работ, услуг). Вторая - с прекращением этого обязательства по оплате путем замены его другим обязательством - вексельным.

Может возникнуть сомнение - в чем же заключается новизна способа исполнения? Ведь и обязательство по оплате товара, и обязательство по оплате векселя - денежные. Я могу предложить такое объяснение. Новизна способа исполнения состоит в том, что вексельное обязательство, в отличие от обязательства по оплате товара, предусматривает исполнение по инициативе кредитора, а не по инициативе должника. Так, должник должен сам, по своей инициативе уплатить деньги за полученный товар. А вот платить по векселю, пока он к платежу не предъявлен, должник не должен.

Кстати говоря, вот эта особенность вексельного обязательства позволяет по-другому взглянуть на норму Налогового кодекса о том, что доходом признается списанная кредиторская задолженность (Статья 250 НК РФ ) по истечении срока исковой давности.

Представьте, никто мне вексель не предъявляет к платежу в назначенный срок. Проходит этот срок, потом проходит срок исковой давности. Что я в целях налогообложения должен делать с обязательствами, принятыми по векселю? Должен признавать доходом? С какой стати? Если никто не требовал оплаты векселя, нарушить вексельное обязательство невозможно. Любая же исковая давность как срок для защиты нарушенного права связывается с фактом нарушения обязательства. А если нарушений не было, то и говорить о начале течения давности просто бессмысленно. А в Налоговом кодексе сказано именно про исковую давность. Хотя, конечно, это очень рискованный путь рассуждений, и, вне всяких сомнений, он приведет к судебному спору с налоговым органом.

Отстаивая позицию, что здесь надо говорить именно о новации, можно сослаться на мнение Пленумов ВАС РФ и ВС РФ. В совместном Постановлении от 4 декабря 2000 года (Постановление Пленума Верховного Суда РФ N 33, Пленума ВАС РФ N 14 от 04.12.2000 ) они указали на то, что обязанность должника уплатить деньги может быть прекращена путем новации в обязательство, удостоверенное векселем.

Обратите внимание: когда стороны подписывали договор о передаче товара, ничего про вексель они не указывали. Новация - это самостоятельная сделка, которая возникает после того, как возникли денежные обязательства из договора купли-продажи товаров. Это сделка, направленная на прекращение этого обязательства. Она не вторгается в условия первоначального договора, не меняет их существа, содержания и не является дополнительным соглашением к договору. С последним, кстати, часто приходится сталкиваться на практике. А это неправильно: новация - не дополнительное, а самостоятельное соглашение.

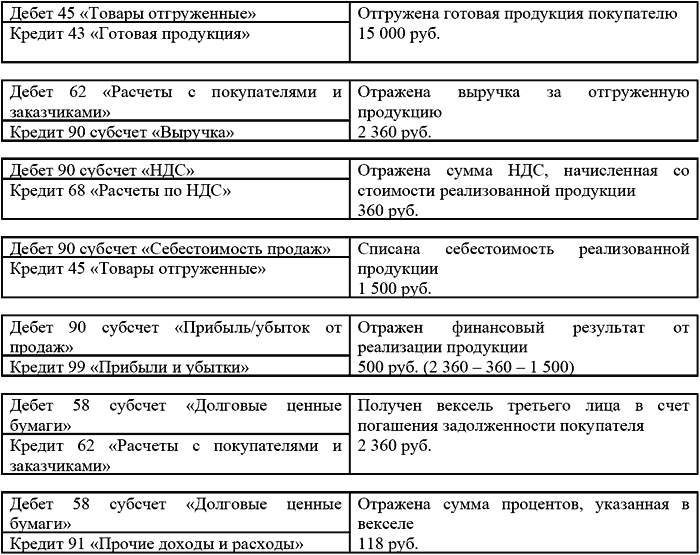

Пример. Учет новации долга покупателя по оплате товара в вексельное обязательство

Поставщик 14 июня отгрузил покупателю товар на сумму 236 000 руб. (в том числе НДС 36 000 руб.). 11 июля в пределах срока для оплаты товара стороны подписали соглашение о новации долга по оплате товара в вексельное обязательство на сумму 250 000 руб. В тот же день покупатель выписал продавцу простой вексель номиналом 250 000 руб. срок погашения которого - 18 августа. Вексель предъявлен к оплате и оплачен 18 августа. Ставка рефинансирования Банка России в период обращения векселя - 8,25%.

1. Учет у покупателя.

Согласно учетной политике дисконт по векселю отражается на счете 97 "Расходы будущих периодов" и ежемесячно списывается на расходы.

Сумма дисконта - 14 000 руб. (250 000 руб. - 236 000 руб.)

Чтобы рассчитать сумму дисконта, учитываемую в бухгалтерском учете в расходах в июле и августе, надо сумму дисконта разделить на период обращения векселя (38 дней) и умножить на количество дней обращения векселя в каждом месяце.

Таким образом, на июль (20 дней) приходится 7368 руб. (14 000 руб. / 38 дн. x 20 дн.), на август (18 дней) - 6632 руб. (14 000 руб. / 38 дн. x 18 дн.).

Для целей налогового учета дисконт можно учесть только в сумме 2230 руб. (236 000 руб. x 8,25% x 1,1 / 365 дн. x 38 дн.) (п. 1 ст. 269 НК РФ).

Предельный размер дисконта для целей налогообложения за июль составит 1174 руб. (2230 руб. / 38 дн. x 20 дн.), за август - 1056 руб. (2230 руб. / 38 дн. x 18 дн.).

Разница между суммой дисконта, учитываемой в расходах в бухгалтерском и в налоговом учете, приведет к образованию постоянной разницы и постоянного налогового обязательства.