Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 июня 2014 г.

Л.А. Елина, экономист-бухгалтер

Представительские расходы: гуляем для дела Упомянутые в статье Письма Минфина можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Упомянутые в статье Письма Минфина можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Для поддержания сложившихся деловых связей, а также для установления новых нередко компании организовывают встречи с деловыми партнерами — будь то поставщики или клиенты. При учете расходов на такие встречи самое главное — правильное документальное оформление.

Рассматривать будем учет только при методе начисления.

Упрощенцы не могут учесть представительские расходы в целях налогообложения, так как в закрытом перечне расходов их нет Письмо Минфина от 11.10.2004 № 03-03-02-04/1/22.

Определяемся, какие расходы относятся к представительскимДля целей налогообложения к представительским относятся те расходы, которые связаны с официальным приемом и/или обслуживание м подп. 22 п. 1. п. 2 ст. 264 НК РФ.

С налоговой точки зрения будет безопаснее, если иногородние представители контрагентов сами оплатят свой проезд и проживание. Если же такие затраты оплатит приглашающая компания, налоговики наверняка не разрешат учесть их в качестве представительских расходов.

Под официальным приемом понимается завтрак, обед, ужин или иное аналогичное мероприятие.

А под обслуживанием подразумевается:

Представительские расходы можно учесть даже в том случае, если по итогам встречи желаемый договор или контракт не будет подписан. Ведь Налоговый кодекс не ставит возможность признания представительских расходов в зависимость от результативности проведенного мероприяти я п. 2 ст. 264 НК РФ ; Постановления ФАС ЦО от 27.08.2009 № А48-2871/08-18 ; ФАС УО от 23.12.2008 № Ф09-8529/08-С2.

Затраты, направленные на повышение лояльности клиентов, поставщиков или иных организаций и физических лиц, однако не подходящие строго под определение представительских расходов, данное в Налоговом кодексе, лучше представительскими в своем учете не называт ь Постановление ФАС МО от 23.05.2011 № КА-А40/4584-11. Безопаснее учесть их как прочие расход ы подп. 49 п. 1 ст. 264 НК РФ. Такой подход не только предотвратит возможные разногласия с проверяющими, но и позволит учесть ваши обоснованные расходы без каких-либо ограничений в налоговом учете. К примеру, нельзя отнести к представительским расходам затраты на чай, кофе и сладости, которыми секретарь угощает клиентов, посещающих офис Письмо Минфина от 12.05.2010 № 03-03-06/1/327.

Иногда организации учитывают в составе представительских расходов затраты на проведение корпоративных праздников, к примеру Нового года, 8 Марта или 23 Февраля. Однако подобные расходы связаны с развлечением работников, поэтому их нельзя учесть при расчете налога на прибыль ни в качестве представительских, ни в качестве иных прочих расходо в п. 2 ст. 264 НК РФ ; Письмо Минфина от 11.09.2006 № 03-03-04/2/206.

А вот если на развлекательное мероприятие были приглашены представители контрагентов и цель его проведения — улучшение деловых связей и поддержание сотрудничества, в суде можно будет настаивать, что расходы на проведение такого мероприятия представительски е Постановление ФАС УО от 19.01.2012 № Ф09-9140/11. Но риск спора с инспекцией все же сохраняется.

Место встречи изменить можноМесто официального приема можно выбрать на свой вкус. Это может быть и ваш офис, и бизнес-центр, и ресторан или кафе. Но вы не должны давать проверяющим повода усомниться в том, что встреча была организована с деловыми целями. К примеру, у инспекторов могут возникнуть претензии к расходам на организацию встречи в театре, сауне, аквапарке, бильярдном клубе или боулинг-центре (особенно если в них нет ресторанного обслуживания).

Время проведения переговоров никак не влияет на налоговый учет представительских расходов. Переговоры можно проводить и в нерабочее время, и даже в выходные дни.

Составляем подтверждающие документыВ НК нет жесткого перечня документов, которыми подтверждаются представительские расходы. По мнению Минфина, подтвердить их помогу т Письмо Минфина от 10.04.2014 № 03-03-РЗ/16288.

Налоговая служба солидарна с Минфином и уточняет: можно составить любой документ, главное — чтобы из его содержания следовало, что конкретные документально подтвержденные затраты организации связаны с проведением представительских мероприяти й Письмо ФНС от 08.05.2014 № ГД-4-3/8852.

Ранее Минфин настаивал на том, что дополнительно нужны приказ руководителя о проведении представительского мероприятия и смета представительских расходо в Письма Минфина от 22.03.2010 № 03-03-06/4/26. от 13.11.2007 № 03-03-06/1/807. Однако в рамках совершенствования налогового администрирования количество документов, подтверждающих представительские расходы, сокращен о п. 10 разд. IV Плана, утв. Распоряжением Правительства от 10.02.2014 № 162-р.

Привычнее все же составлять отчет. Форма его произвольная. Предлагаем вам образец такого отчета.

УТВЕРЖДАЮ

Генеральный директор ООО «Красная смородинка»

На суммы, отраженные по строке 9а вышеуказанного регистра-расчета, можно зарегистрировать счета-фактуры по представительским расходам в книге покупок последнего квартала.

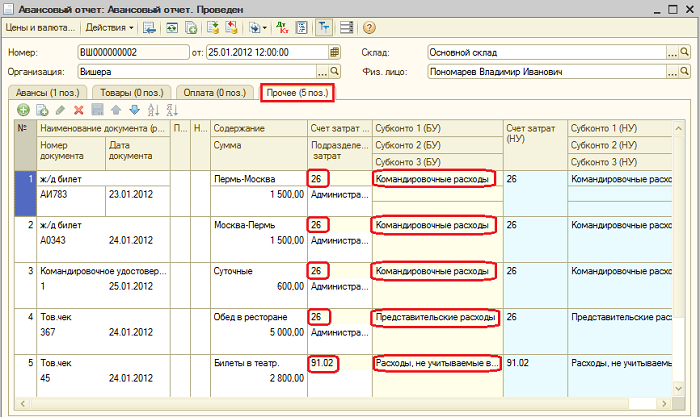

Бухгалтерский учет: преград нетВ бухгалтерском учете представительские расходы не нормируются и полностью признаются как расходы по обычным видам деятельност и п. 5. п. 7. п. 9. п. 20 ПБУ 10/99. Они отражаются на счете 44 «Расходы на продажу» или на счете 26 «Общехозяйственные расходы»:

Встречу с контрагентами лучше не организовывать в театрах, саунах и различных увеселительных заведениях, в которых нет ресторанного обслуживания. Проверяющие сочтут расходы на такую встречу необоснованными и не разрешат учитывать их при расчете налога на прибыль.

В ситуации, когда организация применяет в бухгалтерском учете ПБУ 18/02 и часть представительских расходов будет превышать налоговый норматив, придется начислить отложенный налоговый актив (дебет счета 09 «Отложенные налоговые активы» – кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль»). Если в следующих кварталах того же календарного года появится возможность признать в налоговом учете дополнительную часть расходов, которые ранее были сверхнормативными, то отложенный налоговый актив надо будет уменьшить обратной проводкой.

Если же на конец года останется часть расходов, которые в налоговом учете признать нельзя, с ней можно поступить так:

При списании в конце года на расходы суммы НДС, относящегося к сверхнормативным представительским расходам, надо отразить постоянное налоговое обязательство по дебету счета 99 и кредиту счета 68 (субсчет «Расчеты по налогу на прибыль» ) п. 7 ПБУ 18/02.

Если встречи руководства с представителями контрагентов не будут оформлены как официальные представительские мероприятия, инспекторы наверняка расценят их как личные встречи директора. А возмещение затрат на такие личные встречи не учитывается как представительские расход ы Письма Минфина от 16.11.2009 № 03-03-06/1/759. от 01.11.2010 № 03-03-06/1/675. Кроме того, возмещение руководителю его личных расходов должно рассматриваться как выплата ему дохо да ст. 209 НК РФ. А значит, с этой суммы организация должна исчислить НДФЛ (его надо удержать с других выплачиваемых доходов) и начислить страховые взносы.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Расходы »:

Автор: Владимир Захарьин

Налоговое законодательство нередко обязывает компании признавать в налоговом учете расходы не полностью, а в пределах жестких норм. Конечно, любая компания строго следит за своими расходами, особенно в условиях кризиса. Но зачастую именно текущие расходы определяют поступление прибыли в будущем. Например, результатом переговоров с потенциальным контрагентом может стать заключение выгодного контракта. А в результате мозгового штурма участников заседания совета директоров удастся сохранить объемы производства и рабочие места. И скромная сумма представительских расходов, потраченная сегодня, обернется постоянной занятостью для сотрудников компании и бонусами для ее менеджеров. А наша задача — корректно учесть подобные затраты.

Перечень расходов, нормируемых в налоговом учете, достаточно велик. Рассмотрим порядок нормирования представительских расходов. Как ни странно, но именно в кризис роль представительских мероприятий возрастает. Необходимость их проведения может быть продиктована разными причинами. Это и установление более тесных контактов с контрагентамипокупателями (на что не пойдешь ради продления контракта!), и проведение внеочередного антикризисного заседания совета директоров.

Виды нормируемых расходов в налоговом учете

ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ КАК ОНИ ЕСТЬ

Представительскими считаются расходы на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах, в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика. На это указано в п. 2 ст. 264 Налогового кодекса РФ. Место проведения представительских мероприятий значения не имеет.

К подобным затратам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для названных лиц, а также для официальных лиц организацииналогоплательщика, участвующих в переговорах, расходы на доставку участников к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание, оплата услуг внештатных переводчиков.

Бухгалтерский учет и первичные документы

В бухгалтерском учете представительские расходы отражают либо в составе общехозяйственных расходов по дебету счета 26 «Общехозяйственные расходы», либо в составе расходов на продажу (в организациях торговли и общественного питания — в составе издержек обращения) на счете 44 «Расходы на продажу».

По нашему мнению, более правильным представляется использование счета 44, поскольку представительские расходы практически всегда связаны с ведением переговоров по условиям хозяйственных договоров, то есть имеют место при проведении мероприятий, в той или иной степени касающихся продаж.

В бухгалтерском учете делают следующие проводки:

— Дебет 44 Кредит 60 — на сумму оплаты услуг организаций общественного питания по проведению официального приема или услуг транспортных организаций;

— на сумму оплаты услуг организаций общественного питания по проведению официального приема или услуг транспортных организаций;

— Дебет 44 Кредит 71 — на сумму фактически осуществленных расходов по оплате стоимости питания или транспортного обслуживания — в том случае, когда оплата производится наличными денежными средствами;

— на сумму фактически осуществленных расходов по оплате стоимости питания или транспортного обслуживания — в том случае, когда оплата производится наличными денежными средствами;

— Дебет 44 Кредит 71 (или 503 субсчет «Денежные документы») — в том случае, когда билеты на зрелищные мероприятия приобретены заранее и переданы на хранение в кассу организации) — на сумму расходов, связанных с посещением культурнозрелищных мероприятий;

— в том случае, когда билеты на зрелищные мероприятия приобретены заранее и переданы на хранение в кассу организации) — на сумму расходов, связанных с посещением культурнозрелищных мероприятий;

— Дебет 44 Кредит 76 — на сумму стоимости услуг переводчиков, обслуживающих представительское мероприятие и не состоящих в штате организации.

— на сумму стоимости услуг переводчиков, обслуживающих представительское мероприятие и не состоящих в штате организации.

Включение представительских расходов в расходы на продажу (издержки обращения) разрешается только при наличии первичных учетных документов, в которых отражены дата и место проведения деловой встречи (приема), приглашенные лица, участники со стороны организации, конкретное назначение расходов и их величина.

Организации должны определять конкретный порядок расходования средств на представительство, документального оформления и контроля данных расходов, включая установление круга лиц, имеющих отношение к этой деятельности организации. Разумеется, данный порядок должен быть закреплен соответствующим распорядительным документом (лучше приказом руководителя организации в начале отчетного года).

Иными словами, документально подтверждается не только факт осуществления, но и экономическая обоснованность представительских расходов.

Наиболее целесообразен (с точки зрения минимизации рисков возникновения разногласий с налоговыми органами) следующий пакет документов:

— внутренний нормативный акт (приказ или распоряжение руководителя организации) об осуществлении расходов на представительские цели;

— смета представительских расходов;

— первичные документы, подтверждающие фактическое осуществление расходов (в том числе документы, подтверждающие использование ранее приобретенных материальнопроизводственных запасов, ра

бот или услуг сторонних организаций);

— акт об осуществлении представительских расходов, подписанный руководителем организации, с указанием сумм фактически произведенных представительских расходов.

УФНС России по г. Москве в письме от 12.04.2007 № 2012/034115 (дополнительно к письму от 06.10.2006 № 2012/89121.2) разъяснило, что в отчете о представительских расходах, составленном конкретно по проведенным представительским мероприятиям, отражаются:

1) цель представительских мероприятий и результаты их проведения;

2) дата и место проведения;

3) программа мероприятий;

4) состав приглашенной делегации;

5) участники принимающей стороны;

6) величина расходов на представительские цели.

Все расходы, перечисленные в отчете, должны быть подтверждены соответствующими первичными документами.

Оплата расходов наличными: о чем нужно помнить

Распространена практика осуществления представительских расходов с оплатой товаров, работ или услуг наличными деньгами через подотчетных лиц. Наличное денежное обращение в РФ регулируется Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Банка России от 22.09.93 № 40 (далее — Порядок ведения кассовых операций). Необходимо соблюдать общие правила выдачи подотчетных сумм и представления авансового отчета.

1. Наличие приказа руководителя предприятия, устанавливающего порядок выдачи работникам подотчетных сумм. Приказ должен также предусматривать круг лиц, имеющих право на получение денег под отчет, размеры подотчетных средств, сроки их возврата или отчета об израсходовании.

2. Соблюдение правил выдачи средств под отчет только сотрудникам, указанным в приказе о порядке выдачи подотчетных средств.

3. Соблюдение правил выдачи денежных средств под отчет только лицам, отчитавшимся по ранее выданным авансам, и запрещение передачи полученных средств под отчет одним работником другому.

Напомним, что наличные деньги из касс организаций выдаются по расходным кассовым ордерам (форма № КО2) или надлежащим образом оформленным другим документам (платежным ведомостям (расчетноплатежным), заявлениям на выдачу денег, счетам) с наложением на них штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или уполномоченными лицами.

Если на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах имеется разрешительная надпись руководителя, его подпись на расходных кассовых ордерах не обязательна.

Суммы, выданные под отчет, списываются на основании представленного авансового отчета, форма которого утверждена постановлением Госкомстата России от 01.08.2001 № 55. Это унифицированная форма, ее применяют организации всех форм собственности, кроме бюджетных учреждений.

Нередко возникают ситуации, когда ранее выданная сумма израсходована не полностью либо имеется перерасход (подотчетное лицо использовало личные средства). Бывает и так, что подотчетные суммы работникам не выдаются, а соответствующие расходы они оплачивают полностью за счет личных средств. При этом вся израсходованная сумма определяется как перерасход и подлежит (при выполнении прочих условий) возмещению также на основании представленного авансового отчета.

Авансовый отчет составляется в одном экземпляре подотчетным лицом и работником бухгалтерии. На оборотной стороне формы подотчетное лицо приводит перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки контрольнокассовой техники, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1—6). Документы, приложенные к авансовому отчету, подотчетное лицо нумерует в порядке их записи в отчете.

В бухгалтерии проверяют целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, на оборотной стороне формы указывают суммы расходов, принятые к учету, и счета (субсчета), которые дебетуются на эти суммы (графа 9).

Реквизиты, относящиеся к иностранной валюте, заполняются лишь в случае выдачи подотчетному лицу денежных средств в иностранной валюте в соответствии с установленным порядком согласно законодательству РФ.

Проверенный авансовый отчет утверждает руководитель или уполномоченное лицо. Остаток неиспользованного аванса подотчетное лицо сдает в кассу организации по приходному кассовому ордеру. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

Сумма перерасхода (в разрешенных случаях) оформляется дополнительной бухгалтерской записью по дебету счета учета расчетов с подотчетными лицами и кредиту счета учета денежных средств в кассе. Подобная ситуация возникает, когда сумма фактически произведенных расходов больше суммы выданного аванса.

Если представительские расходы осуществляются в форме оплаты работ или услуг, выполненных или оказанных сторонними организациями, документальным подтверждением таких расходов служат договор с данной организацией, акт выполнения работ (оказания услуг), счетзаказ и счетфактура.

Для целей бухгалтерского учета представительские расходы включаются в издержки обращения полностью, если иное не установлено внутренним нормативным актом или ведомственным либо отраслевым нормативным актом, обязательным к исполнению всеми организациями соответствующей отрасли.

В налоговом учете помимо документального подтверждения произведенных расходов налогоплательщик обязан подтвердить экономическую обоснованность затрат. Для представительских расходов это заключается прежде всего в обосновании связи расходов с процессами производства или реализации товаров, продукции, работ или услуг. Экономически обоснованными расходами признаются не только затраты по обеспечению выполнения условий уже заключенных хозяйственных договоров, но и расходы на проведение переговоров по поводу будущих контрактов.

Если по результатам переговоров договор всетаки заключен не был, по нашему мнению, представительские расходы можно принять в уменьшение налоговой базы по налогу на прибыль. Но только в составе внереализационных (а не прочих) расходов как расходы по деятельности,

не давшей результата (подп. 11 п. 1 ст. 265 НК РФ). На сумму прямых затрат составляется дополнительный акт, утверждаемый руководителем организации или уполномоченным лицом.

НЕ СЧИТАЮТСЯ ПРЕДСТАВИТЕЛЬСКИМИ

Налоговым кодексом установлен перечень расходов, не признаваемых представительскими и, следовательно, не принимаемых к налоговому учету в уменьшение налоговой базы. К таким расходам относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний. Это исчерпывающий перечень (формулировка типа «и другие аналогичные расходы» отсутствует). Однако понятие «расходы на организацию развлечений и отдыха» можно трактовать достаточно широко.

Наличие двух перечней представительских расходов (учитываемых и не учитываемых для целей налогообложения) обусловливает возникновение разногласий между налогоплательщиками и налоговыми органами. Эти разногласия частично разрешаются Минфином России в письменных разъяснениях, частично — арбитражными судами. Налоговые органы неохотно учитывают решения арбитражных судов «по прецеденту», но руководствуются разъяснениями из писем Минфина России (несмотря на их ненормативный характер). Приведем некоторые полезные ссылки.

Расходы на приобретение сувениров для иностранной делегации не могут быть учтены в составе представительских расходов, поскольку они не предусмотрены п. 2 ст. 264 НК РФ (письмо Минфина России от 16.08.2006 № 030304/4/136).

Российская фирма не вправе учитывать в составе представительских расходов затраты на проживание в гостинице официальных лиц — деловых иностранных партнеров, которые приехали на официальную встречу в целях установления и поддержания долгосрочного сотрудничества (письмо УФНС России по г. Москве от 12.04.2007 № 2012/034115).

Расходы на завтраки, обеды, ужины, не носящие официального характера, должны оплачиваться представителями делегаций, прибывших на переговоры, за счет суточных, выдаваемых при командировании сотрудников, либо за счет собственных средств (письмо Минфина России от 05.04.2005 № 03030104/1/157).

Если проведенные мероприятия (например, ужин в ресторане) не носят официального характера либо отсутствуют документы, подтверждающие проведение официальных деловых переговоров, расходы по их проведению не учитываются для целей налогообложения прибыли (письмо УФНС России по г. Москве от 23.12.2005 № 2012/95338).

Расходы по проведению неофициальной встречи (в кафе) с потенциальными партнерами, организованной сотрудником организации, находящимся в командировке в городе проживания указанных партнеров, не учитываются для целей налогообложения прибыли, так как они не признаются представительскими расходами. Заметим, что это прямо следует из буквального прочтения нормы п. 2 ст. 264 НК РФ, где говорится только об официальных приемах (письмо УФНС России по г. Москве от 23.12.2005 № 2012/97007).

Наиболее спорным вопросом представляется вопрос о возможности принятия к налоговому учету расходов на приобретение алкогольных напитков.

Бухгалтерская справка № ___ о сумме представительских расходов

Письмом Минфина России от 09.06.2004 № 030205/1/49 разъяснено, что расходы организации на алкогольную продукцию при проведении официального приема могут включаться в представительские расходы, которые учитываются в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за отчетный (налоговой) период, в случае их осуществления в размерах, предусмотренных обычаями делового оборота при проведении деловых переговоров (сделок).

Определение обычая делового оборота дано в ст. 5 ГК РФ. Это сложившееся и широко применяемое в какойлибо области предпринимательской деятельности правило поведения, не предусмотренное законодательством, независимо от того, зафиксировано ли оно в какомлибо документе.

По нашему мнению, из сказанного следует, что при организации приема иностранных представителей государств с официальной мусульманской религией расходы на приобретение алкогольной продукции не могут быть приняты в качестве представительских, так как в подобных странах обычаи делового оборота исключают употребление спиртных напитков.

Позже та же позиция была подтверждена в письме Минфина России от 16.08.2006 № 030304/4/136.

В соответствии с п. 42 ст. 270 НК РФ при определении налоговой базы не учитываются затраты в виде представительских расходов в части, превышающей их размеры, предусмотренные п. 2 ст. 264 Налогового кодекса РФ. Допустимый лимит составляет 4% расходов налогоплательщика на оплату труда за соответствующий отчетный (налоговый) период. Поэтому в течение налогового периода размер нормируемых расходов (в абсолютном выражении) меняется. Исходя из этого вспомогательная форма налогового учета (бухгалтерская справка) должна разрабатываться так, чтобы отражать изменение контрольного показателя по отчетным периодам (нарастающим итогом).

Бухгалтерская справка может быть составлена так, как показано в табл. 2 на предыдущей странице.

В графе «Норма» могут быть указаны нормативы, установленные сметой, на проведение конкретных мероприятий, расходы по обеспечению которых носят характер представительских, либо общая норма представительских расходов, определенная в соответствии с положениями п. 2 ст. 264 НК РФ (в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период).

Предельная норма за отчетный период рассчитывается по соответствующей строке. Нормативы, установленные сметой, могут оказаться выше нормы, предусмотренной Налоговым кодексом РФ. Эта норма определяется ежеквартально нарастающим итогом с начала года.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.