Категория: Бланки/Образцы

Вопрос. Нужно ли письмо на бланках организации заверять печатью?

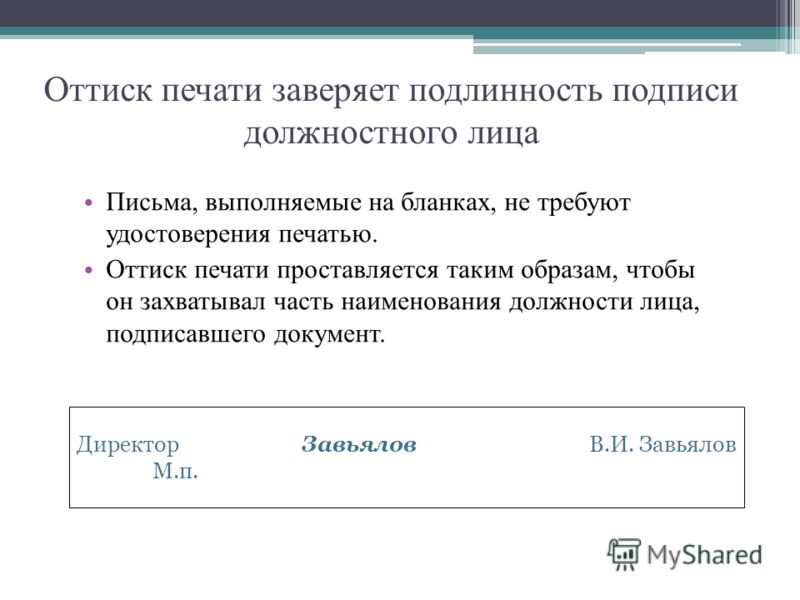

Ответ. Здравствуйте! Согласно п.3.22 ГОСТ Р 6.30-2003 в состав реквизита «Подпись» входят: наименование должности лица, подписавшего документ (полное, если документ оформлен не на бланке документа, и сокращенное — на документе, оформленном на бланке), личная подпись, расшифровка подписи (инициалы, фамилия); п. 3.25 гласит: оттиск печати заверяет подлинность подписи должностного лица на документах, удостоверяющих права лиц, фиксирующих факты, связанные с финансовыми средствами, а также на иных документах, предусматривающих заверение подлинной подписи. То есть, письмо на официальном бланке организации может подписывать только сотрудник, имеющий соответствующую компетенцию (должностное лицо); печатью его подпись необходимо заверить, если содержание письма касается финансовых или, например, юридических вопросов.

Заполнение и печать бланков, форм и документов онлайн

© ООО «Этерон» 2007-2016. Все права защищены

Либо если вы претендуете на такую визу в отношениях, вы должны обосновать формат получения именно этой визы и продемонстрировать веские основания для возвращения. Сопроводительное письмо к документам — это письмо, которое сопровождает отправляемые документы и в котором содержится наименование направляемого документа и дальнейшие действия получателя. Проездные документы должны показывать, что вы планируете возвращение в страну постоянного проживания. Если у вас есть возможность сделать выписку с оборотами, то лучше сразу делать ее таковой, а не предоставлять сведения только об остатках на счету. Заголовок обязателен для писем, подготовленных на бланках формата А4. На письмах, имеющих небольшой по объему текст, подготовленных на бланках формата А5, заголовок не составляется.

Правила оформления гарантийного письма — Директ — Яндекс.Помощь

Post navigationФНС России пояснило, что сразу после вступления в силу Федерального закона от 6 апреля 2015 г. № 82-ФЗ компания вправе передавать им любые документы без печати. Однако если организация решила отказаться от печати, об этом следует уведомить инспекторов письмом (в свободной форме, на бланке организации), а также внести изменения в устав.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Печать отменили. Как теперь работать?

С 7 апреля 2015 года коммерческие организации могут отказаться от круглых печатей. Такое право у них появилось после того, как вступил в силу Федеральный закон от 6 апреля 2015 г. № 82-ФЗ. В редакцию Системы Главбух уже приходят вопросы, как теперь работать без печатей. Ответы читайте в этом спецобзоре.*

Обязательно ли отказываться от печати?

Вовсе не обязательно. Руководство организации на свое усмотрение решает, использовать печать в работе дальше или же обойтись без нее. Законом предусмотрена лишь возможность отказаться от круглой печати в пользу современных способов идентификации. Но организации по-прежнему вправе изготавливать любое количество печатей и штампов любых форм, расцветок и степеней защиты.*

Чем можно заменить печать?

Заменить печать можно, например, электронной подписью, специальными бланками компаний или голографическими печатями.*

Как отказаться от печати?

Внесите изменения в устав своей организации. Сведения о наличии печати должны быть именно в этом документе.

Если мы откажемся от печати, нужно ли ставить ее в типовых документах, где такой реквизит предусмотрен, например, в кассовой книге?

Официальных разъяснений по этому вопросу пока не вышло. Но в ФНС России, ПФР и ФСС России поясняют, что сразу после вступления в силу закона компания вправе передавать им любые документы без печати. Единственное пожелание – если решили отказаться от печати, известите об этом инспекторов письмом*. Как только появятся официальные разъяснения, Система Главбух вас об этом предупредит. Следите за новостями .

Нужно ли ставить печать в первичке, формы которой компания разработала сама?

Нет, не нужно. Печать не названа в числе обязательных реквизитов первичных документов, перечисленных в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Обязательно ли использовать печать в договорах, например, в договоре купли-продажи?

Нет, не обязательно. Ставить печать в договоре с контрагентами нужно, только если это прямо предусмотрено договором (п. 1 ст. 160 ГК РФ ). Поэтому, если одна из сторон отказалась от круглой печати, просто проследите, чтобы из договора убрали требование ее проставлять.

Не будут ли банки требовать печати на документах?

Нет, не будут. Представители банков сообщают, что подписи генерального директора на любых документах им достаточно, если компания откажется от печати.

А можно ли теперь не ставить печати в трудовых книжках?

Пока так делать рискованно. Ведь в правилах заполнения трудовых книжек по-прежнему написано, что запись на титульном листе и записи об увольнении нужно заверять печатью (п. 2.2 Инструкции, утвержденной постановлением Минтруда России от 10 октября 2003 г. № 69 ).

2. Ситуация:Обязательно ли ставить печать на первичных документах

Печать не названа в числе обязательных реквизитов первичных документов, перечисленных в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Поэтому печать на документе проставьте:

Такие выводы следуют из положений статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.*

Перечень документов, на которых обязательна (необязательна) печать организации, приведен в таблице .

В договорах, которые обычно заключает организация (купли-продажи, оказания услуг и т. д.), печать также можно не ставить. Печать нужно ставить лишь в том случае, если это прямо предусмотрено договором (п. 1 ст. 160 ГК РФ ).

Еще один момент. С 7 апреля 2015 года ООО и акционерные общества вообще могут не иметь печатей. Так предусмотрено статьями 2 и 6 Закона от 6 апреля 2015 г. № 82-ФЗ.*

действительный государственный советник РФ 3-го класса

3. Статья:Уже можно отказаться от печати?

С 7 апреля компании вправе избавиться от круглой печати и все документы заверять только подписями (Федеральный закон от 06.04.15 № 82-ФЗ ). Мы спросили в инспекциях и УФНС, могут ли компании уже сейчас перестать использовать печать?

ИФНС по Центральному району г. Тулы, отдел регистрации и учета налогоплательщиков, (4872) 35-98-25:

— С печатями пока ничего не ясно. Я отправила запрос в управление, пока разъяснений дать не могу. Позже позвоните.

МРИ ФНС № 14 по Татарстану, отдел работы с налогоплательщиками,(843) 235-09-56:

— Отказаться от печати? Я не слышала об этом. Письменный запрос нам сделайте, мы вам ответим в течение месяца.

ИФНС России по Октябрьскому району г. Ростова-на-Дону, отдел учета и работы с налогоплательщиками (863) 249-05-13:

— Я считаю так — как можно организации отказаться от печати. Ну, раз закон есть, значит, можно.

УФНС по Тульской области, отдел регистрации и учета налогоплательщиков, (4872) 35-97-14:

— У организации возникнут проблемы в связи с тем, что этот закон уже вступил в силу. Как будет работать общество без печати, вообще непонятно. Вся налоговая и бухгалтерская отчетность представляется с печатью, потому что как иначе идентифицировать организацию?

УФНС по Московской области, отдел регистрации и учета налогоплательщиков, (495) 536-10-18:

— Конечно, решающими факторами являются подпись руководителя и главного бухгалтера… Но пока не могу сказать, отказ от печати — это хорошо или плохо.

Журнал «Учет. Налоги. Право» №18, 5–18 мая 2015

4. Статья:Что вам делать с круглой печатью — оставлять или отказываться

1Можете выбрать — работать с печатями или без

Большинство коллег «за» печати. Пока это лучший выбор

2Отказываетесь от печати — измените устав

Иначе ее надо будет ставить везде

3Контрагент вправе спросить, почему документы без печати

Уведомите его заранее. Мы подготовили образец

Безопаснее ставить печать на кассовых документах

А на договорах, доверенностях, декларациях и других документах?

С 7 апреля ООО и АО могут работать без круглой печати (Федеральный закон от 6 апреля 2015 г. № 82-ФЗ ). С одной стороны, отказ от печати упростит оформление документов. С другой — увеличит риск претензий проверяющих и споров с контрагентами. Статья поможет вам определиться, стоит ли так быстро отказываться от печати или лучше пока с этим повременить.

Вы откажетесь от печати?

60% Нет, не откажемся, оставим одну печать

36% Нет, не откажемся, у нас будет несколько печатей

Опрос на сайте glavbukh.ru

У компаний есть два варианта

Теперь печать на документах — это право компании. Раньше же ООО и АО были обязаны иметь круглую печать, содержащую полное фирменное наименование на русском языке и указание на местонахождение компании. Однако отказываться от печати не обязательно. Таким образом, у компании есть два варианта.*

Первый вариант — продолжать использовать печать. Тогда нужно проверить, предусмотрена ли в уставе формулировка об использовании печати. Ведь в законе сказано, что сведения о наличии печати должны содержаться в уставе компании (п. 5 ст. 2 Федерального закона от 8 февраля 1998 г. № 14-ФЗ. п. 7 ст. 2 Федерального закона от 26 декабря 1995 г. № 208-ФЗ ).

В уставах компаний сведения о печати, как правило, уже прописаны. Поэтому, если компания будет использовать печать, устав изменять не нужно.

Если же таких данных в уставе нет, то надо дополнить этот документ. Изменения в уставе утверждают учредители. В инспекцию нужно сдать:

— заявление по форме № Р13001 с заполненными разделом 1 и листом М;

— протокол собрания учредителей о внесении изменений в устав;

— новую редакцию устава или изменения в устав в двух экземплярах;

— платежку на уплату госпошлины в размере 800 руб. (п. 1 ст. 17 Федерального закона от 8 августа 2001 г. № 129-ФЗ ). Хотя если компания не передаст платежное поручение, инспекторы могут сами запросить данные об оплате в Государственной информационной системе о государственных и муниципальных платежах.

Эскизы печати передавать в инспекцию не нужно. Это подтвердили в ФНС России.

В законе не установлены сроки, в которые компании должны изменить устав. Однако не стоит затягивать корректировку этого документа. Так как на некоторых документах нужно ставить печать. Проверяющие могут посчитать, что это требование не выполняется, если компания использует печать, сведения о которой не приведены в уставе.

Второй вариант — отказаться от печати. Вместо этого можно использовать электронные документы, специальные бланки или голографические печати. Тогда сведения о печати необходимо исключить из устава. В инспекцию нужно сдать те же документы, что при дополнении устава.

Даже если откажетесь от печати, не уничтожайте ее. Она пригодится, если нужно будет исправить старые документы.

Если компания не скорректирует устав, то проверяющие и контрагенты вправе требовать проставлять печать на документах*. Кроме того, стоит оформить приказ руководителя, в котором указано, что компания не использует печать с такой-то даты. Но при этом избавляться от печати не обязательно. Печать можно оставить, например, чтобы исправлять ошибки в старых документах.

Какие риски возможны, если отказаться от печати

Наиболее безопасный вариант — использовать печать. Отказываться от печати стоит, только когда основные для бухгалтерии ведомства выпустят разъяснения по этому поводу. Поясним.

Статус компании определяется нормами гражданского законодательства, то есть законами об АО и ООО. В указанных законах сказано, что компания может отказаться от печати. Следовательно, в этом случае чиновники не вправе требовать наличия печати на документах.

В то же время требование об обязательной печати содержится во многих нормативных актах. Нормы о печати исключили пока лишь из ряда законов. Четко прописано, что печать проставляется только при ее наличии:

— в решении о выпуске эмиссионных ценных бумаг;

— сертификате эмиссионной ценной бумаги;

— извещении об уплате авансового платежа акциза;

— заявках поставщиков на участие в конкурсах для госзакупок;

— доверенности на полномочия представителя в суде и некоторых других документах (Федеральный закон от 6 апреля 2015 г. № 82-ФЗ ).

Другие подзаконные акты еще не скорректированы. Конечно, эти акты должны действовать в той части, в которой они не противоречат законам. Однако если компания не будет ставить печать на документах, для которых такое требование прописано, на практике возможны претензии проверяющих или споры с контрагентами. Рассмотрим, на каких документах печать можно не ставить, а с какими могут быть сложности.

Первичные документы. Если компания составляет первичные документы по формам, которые разработаны самостоятельно, то достаточно убрать из них реквизит печати. И утвердить скорректированные бланки в учетной политике. Компания вправе уточнить этот документ в связи с изменениями в законодательстве (п. 10 ПБУ 1/2008 ). А контрагентам можно направить письма, в которых сообщить, что компания отказалась от печати. Образец этого документа ниже.

Если на первичке поставщика не стоит печать, хотя бланк предусматривает этот реквизит, запросите копию устава. Она подтвердит, что контрагент не обязан использовать печать.

Возможно, что требование проставлять печать на первичных документах прописано в договоре с контрагентом. Тогда нужно исключить это условие договора. Для этого надо оформить дополнительное соглашение к договору.

Многие компании составляют документы на типовых бланках, в которых предусмотрена печать (М.П.). Пример — накладная№ ТОРГ-12. Поэтому покупатели могут потребовать поставить печать на этих документах. Как мы выяснили, в Минфине России считают, что у налоговиков не должно быть претензий к расходам, подтвержденным накладной или другими первичными документами без печати. Но чтобы подтвердить, что поставщик не обязан использовать печать, безопаснее запросить у него копию устава.

Печать на первичке не обязательна

АО и ООО могут отказаться от печати. В этом случае требовать использования печати на первичке нет оснований. Даже если наличие печати предусмотрено в формах первичных документов. Однако компания-поставщик должна исключить данные о печати из устава. В этом случае покупатель вправе учесть расходы на основании первички без печати.

государственный советник РФ 3-го класса

Сложнее с кассовыми документами. Опрошенные нами специалисты по кассовым проверкам высказали мнение, что отсутствие печати вызовет вопросы у ревизоров. Поскольку компании обязаны использовать типовые бланки кассовых документов, в которых предусмотрена печать. Например, заверять печатью нужно кассовую книгу и журнал кассира-операциониста.

Также печать является обязательным реквизитом для БСО (п. 3 Положения, утв. постановлением Правительства РФ от 6 мая 2008 г. № 359 ). Причем, по мнению инспекторов, это правило распространяется даже на предпринимателей. Хотя согласно законодательству предприниматели не обязаны иметь печать. Аналогичные требования инспекторы могут предъявлять и компаниям, пока чиновники не исключат требование о печати из нормативных актов. Поэтому, если компания не ставит печать на БСО, проверяющие могут посчитать, что этот документ неверно оформлен, и взыскать штраф как за неприменение ККТ в размере от 30 000 до 40 000 руб. (ч. 2 ст. 14.5 КоАП РФ ).

Кроме того, налоговики могут отказать покупателю в учете расходов или вычете НДС на основании БСО, в которых не проставлена печать.

Налоговики, фонды, контрагенты, банки обязаны принимать документы без печати. Но отказ в приеме возможен, поскольку во многих нормативных актах требование о печати пока осталось.*

Декларации. Если компания полностью перешла на электронный документооборот, проблем не будет. Но если компания отчитывается на бумаге, не исключены сложности со сдачей деклараций. Поскольку в бланках этих документов предусмотрена печать. Например, печать требуется в декларации по налогу на прибыль или по налогу, который платят компании на упрощенке.

Кроме того, в нормативном акте явно прописано, что налоговики отказывают в приеме деклараций без печати (п. 28 Административного регламента, утв. приказом Минфина России от 2 июля 2012 г. № 99н ).

В ФНС считают, что компания вправе сдать отчетность без печати. Кроме того, можно не заверять печатью копии документов, запрошенных инспекторами.*

Инспекторы обязаны принимать декларации без печати

Компания, которая отказалась от печати, вправе сдавать декларации по налогам, заверенные только подписью руководителя. Копии документов по запросу инспекции также можно передавать налоговикам без печати.*

советник государственной гражданской службы РФ 2-го класса

Однако пока регламент не изменен и нет официальных разъяснений чиновников. Поэтому возможны претензии налоговиков на местах. Тем более что инспекторы могут быть не в курсе изменений законодательства об АО и ООО. А если налоговики не примут отчетность, возможна блокировка расчетного счета компании (п. 3 ст. 76 НК РФ ).

Также, если декларацию сдает не директор, а другой сотрудник, не исключено, что инспекторы потребуют нотариально удостоверенную доверенность, чтобы убедиться в подлинности этого документа. А на копиях запрошенных документов налоговики могут сверять подпись директора с другими образцами подписи, которые есть в инспекции. Поэтому, возможно, документооборот с инспекцией даже усложнится. Чтобы у налоговиков не возникало вопросов, можно направить в инспекцию письмо об отказе компании от печати и приложить копию устава.*

Отчетность в фонды. В формах отчетности, которую компания передает в фонды, также требуется проставлять печать. Причем компании могут отказать в приеме отчетности, на которой не проставлена печать. Например, это прописано для отчетности в ПФР (п. 24 администативного регламента, утв. приказом Минтруда России от 22 октября 2012 г. № 329н).

Однако опрошенные нами специалисты фондов подтвердили, что отчетность можно сдать без печати. В фонды также лучше направить письмо о том, что компания не использует печать, и сослаться на изменения в законодательстве об ООО или АО.

Документы, которые компания сдает в банк. Банк будет требовать печать в том числе на платежках, если компания не внесла изменения в устав и в нем прописаны данные о печати. Если же компания исключила из устава эти сведения, то документы можно сдавать без печати. Возможно, что в уставе компании изначально не были прописаны положения о печати. Тогда в банк можно представить приказ об отмене печати. Это подтвердили опрошенные нами банкиры. Но нужно переоформить карточку с образцами подписей и оттиска печати. То есть включить в нее только образцы подписей.

Однако позиции разных банков могут отличаться. Так, отдельные банки могут настаивать на использовании печати, ссылаясь на банковские инструкции, которые еще не изменены.

Трудовые документы. На трудовых договорах печать можно не ставить. Однако печать обязательна на трудовых книжках (Инструкция. утв. постановлением Минтруда России от 10 октября 2003 г. № 69. Правила, утв. постановлением Правительства РФ от 16 апреля 2003 г. № 225 ). Причем нормативные акты по трудовым книжкам не включены в перечень документов, которые чиновникам необходимо исправлять в связи с отменой печати для ООО и АО. Этот перечень прилагался к законопроекту об отмене печати. Значит, по этому вопросу необходимы разъяснения чиновников, возможно Минтруда России. До тех пор пока чиновники не определятся, безопаснее проставлять печати на трудовых книжках. Иначе проверяющие могут взыскать с компании штраф в размере до 50 000 руб. (ч. 1 ст. 5.27 КоАП РФ ).

Договоры с контрагентами. Оформляя договор, компании могут не ставить печать (ст. 434 ГК РФ). Но иногда в договоре прописывают требование заверять печатью этот документ, а также изменения и дополнения к нему. Поэтому, если компания отказалась от печати, нужно проверять, чтобы в договоре не было таких формулировок.

На договоре и доверенности печать не обязательна

На доверенностях печать тоже не обязательна (ст. 185 ГК РФ ). Однако есть риск, что контрагенты могут потребовать нотариально удостоверенную доверенность. Поскольку обычная доверенность заверена только подписью.

Кроме того, если на товарной накладной не проставлена печать покупателя, поставщикам будет сложнее взыскать задолженность. Нередко покупатели не перечисляют поставщикам оплату за отгруженную продукцию, ссылаясь на то, что товарные накладные подписал неуполномоченный работник. Тогда наличие на накладной печати — это аргумент в пользу того, что покупатель получил товары. Поскольку доступ к печати подтверждает полномочия на приемку товаров (постановление ФАСВолго-Вятского округа от 2 октября 2013 г. по делу № А43-22587/2012 ).

Поэтому, если покупатель не будет использовать печать, есть вероятность, что поставщики станут чаще требовать доверенность на получение товаров. Даже в ситуациях, когда такой документ не является необходимым. Например, если поставщик доставляет товары покупателю и передает их работнику, ответственному за приемку продукции.

Материалы для скачивания:

Журнал «Главбух» № 10, Май 2015 года

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Персональные консультации по учету и налогам

4 июня 2242 3 Автор: Шмидт Николай 2242 3

Наверное, все слышали новость о том, что с 7 апреля организации (ООО и АО) вправе работать без такой привычной нам всем круглой печати. С одной стороны, вроде бы, это плюс – легче оформлять документы, с другой – риск споров со своими контрагентами и госорганами, ведь печать у многих ассоциируется с фактом подлинности документа. В Федеральном законе от 06.04.2015 г. № 82-ФЗ, которым как раз и внесены изменения, касающиеся использования печати, сказано, что организации вправе иметь печать. Получается, что печать можно оставить и использовать дальше, а можно отказаться и не использовать. Какое решение принять?

Если печать оставитьТак как по закону у организации есть право использовать печать, то можно просто пользоваться той, которая уже есть у компании. Но тут есть пару важных моментов. В законе прямо указано, что информация о наличии печати должна быть отражена в уставе общества. Поэтому всем, кто решил и дальше пользоваться печатью, нужно открыть свои уставы и внимательно их просмотреть. Скорее всего, этот пункт у вас уже есть, так как раньше круглая печать была обязательной для организаций. В этом случае устав вам менять не придется, спокойно используйте печать дальше.

Если в вашем уставе такого пункта нет, то его обязательно нужно внести. Эта информация вносится в учредительные документы, соответственно, в налоговую нужно принести:

В какой срок нужно привести устав компании в порядок, законодательно не установлено. Специалисты рекомендуют с этим не тянуть. Если вы будете проставлять печать на документах, а информации о ней в уставе все еще не будет, у контролирующих органов могут появиться лишние вопросы, ведь теперь пункт о печати в уставе является основанием для ее использования при оформлении документов.

Если отказаться от печатиЕсли вы решите от печати отказаться, то вместо нее нужно будет использовать электронные документы, голографические печати или специально подготовленные бланки. Собственно, именно по причине развития электронного документооборота. Ситуация с внесением изменений в устав такая же: не хотите использовать печать – убирайте соответствующий пункт о ней из устава. В налоговую надо принести те же документы, что и при внесении информации о печати в устав.

Что может получиться, если с изменением устава затянуть? Ситуация будет похожа на предыдущий вариант: проверяющие органы будут требовать поставлять печать на документах, так как пункт о ней из устава не исключен. Такие же требования могут выдвигать и контрагенты компании.

Даже если вы от печати отказались, изменения в устав внесли, выкидывать ее не стоит – она вам еще может пригодиться, например, если нужно будет внести изменения в старые документы. Еще неплохо издать приказ за подписью руководителя, где указать, что с такого-то числа компания печать не использует. Соответственно, на документах, датированных ранее этой даты, печать должна быть, а на новых уже нет. Это исключит претензии со стороны третьих лиц.

Какие могут быть риски при отказе использовать печать?На самом деле, безопаснее всего – оставить печать. На это есть одна важная причина. Сами подумайте, требования о таком обязательном реквизите как печать есть в огромном количестве нормативных документов, особенно тех, которые касаются бухгалтерии и налогообложения. ФЗ-82 внес изменения лишь в часть законов. А что с остальными? А в остальных это требование пока так и осталось. Для того чтобы все привести к единому показателю, нужно время. Пока не будут сделаны соответствующие изменения в нормативные акты или выпущены официальные разъяснения государственных ведомств по поводу отказа от использования печати, на практике вполне может сложиться ситуация, что ваш контрагент или какой-либо контролирующий орган будут требовать от вас оттиск печати на документах.

Приведем некоторые примеры. Для этого вспомним, на каких документах организация ставит свою печать.

Начнем с первичных документов. Здесь ситуация может быть разной. Если вы работаете с формами первички, которые разработали самостоятельно, то из них нужно просто убрать такой реквизит, как печать фирмы. Для этого корректируем бланки первичных документов в учетной политике, плюс направляем в адрес своих партнеров письмо о том, что фирма отказалась от использования печати.

Если требование об обязательном наличии печати на первичке содержится в договоре между вами и вашим партнером, то оформляем дополнительное соглашение к договору, в котором убираем этот пункт.

Многие фирмы используют типовые бланки, самый простой пример – ТОРГ-12. Бланк унифицированный, поэтому там, конечно же, есть реквизит «М.П.». И покупатели вроде как вправе требовать от вас печать на накладной. Решение в этой ситуации пока выглядит так: направляем контрагенты письмо-уведомление об отказе от печати с приложением исправленного устава и приказа руководителя об отмене использования печати с конкретного числа.

А вот с кассовыми документами и БСО все гораздо сложнее. Кассовая книга и журнал кассира-операциониста обязательно должны заверяться печатью. Для БСО печать является обязательным реквизитом. Что делать с этими документами, пока не ясно. Проверяющие органы вполне могут считать такой документ неправильно оформленным, изменения в нормативные акты, регулирующие данные вопросы, пока не внесены.

Теперь о налоговых декларациях. Для тех, кто давно перешел на электронный документооборот, тут не будет никаких проблем. А вот тем, кто сдает декларации на бумаге, стоит задуматься. Например, в декларации по упрощенке на бланке предусмотрено место под печать. При отсутствии печати налоговая согласно Административному регламенту должна отказать в приеме декларации.

Тут складывается двоякая ситуация: федеральный закон об отмене печати есть, а изменений в Административном регламенте нет. На местах в регионах налоговики вполне могут повести себя именно так. Для предотвращения неприятных разбирательств специалисты рекомендуют направить письмо-уведомление об отмене печати вместе с копией устава и в налоговую.

Аналогичное сообщение надо отправить и в фонды, так как согласно Административному регламенту ПФ РФ, они также должны отказать в приеме отчетности, на которой отсутствует печать.

Что делать с банковскими документами? Банки, скорее всего, будут занимать такую же позицию, как и налоговая. Если изменения об отказе печати внесены в устав – направляете банку копию устава и письмо-уведомление. Если изменений нет, но печать вы не используете, банк вправе требовать от вас проставить ее на документах. Если изначально в уставе не было пункта о печати, и сейчас вы от нее отказались – направляйте уведомление и копию приказа руководителя. Для банка нужно будет переделать карточку с образцами подписей, убрав из нее образец оттиска печати.

Отдельные банки могут занимать и другую позицию – требовать печать в соответствии с банковскими инструкциями, к которым еще нет изменений.

На трудовых договорах печать можно и не проставлять, а вот трудовые книжки – совсем другое дело. В инструкциях по их заполнению, совершенно четко указано обязательное наличие печати. Проблема еще и в том, что эти нормативные акты отсутствуют в списке документов, которые нужно изменить в соответствии с положениями ФЗ-82. Соответственно, если изменений не будет, нужно ждать какое-либо официальное разъяснение Минтруда по этому вопросу, а пока — ставить печати в трудовых книжках, ведь штраф за несоблюдение этого пункта может достигать 50 тыс. руб.

На договорах с контрагентами печать можно не ставить, но если документ содержит положения о том, что заверять печатью нужно иные документы, например, дополнения к договору, доверенности, товарные накладные – нужно исключить этот пункт из договора. Предупредите своих партнеров о решении отказаться от печати, предоставьте официальные письма-уведомления и копии измененных уставов, оформите к договору дополнительное соглашение, исключающее пункт о печати.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!