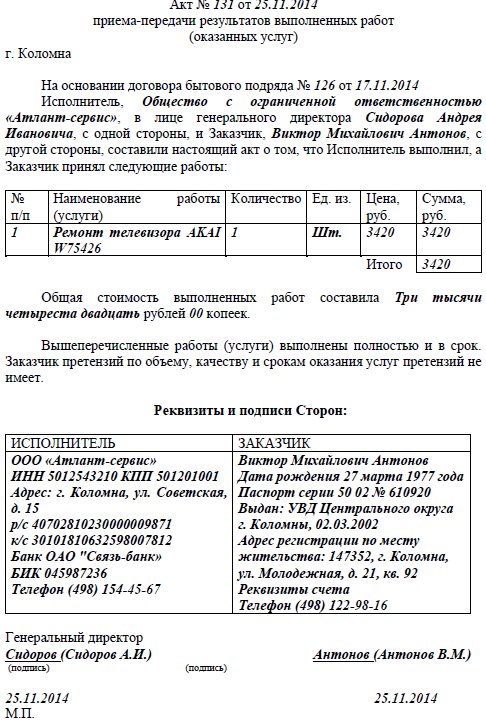

Категория: Бланки/Образцы

Чтобы грамотно вести учет по налогам и бухгалтерии организации и предприниматели обязаны все проводимые хозяйственные и иные виды операций надлежащим образом оформлять. В частности, для приемки различных строительно-монтажных работ (в т.ч. окончательных расчетов между подрядчиком и заказчиком по заключенным договорам) должен заполняться стандартный унифицированный бланк Акта о приемке выполненных работ по форме КС-2. Подходить к его заполнению стоит внимательно, поскольку это документ отчетный и при грамотном оформлении он поможет избежать возможных претензий со стороны контролирующих структур.

Прежде чем переходить к инструкции по заполнению акта по форме КС-2, следует отметить, что он позволяет в точности перечислить наименования произведенных строительно-монтажных и других видов работ (жилищно-коммунальных, производственных, строительства гражданских объектов и т.д.), а также учитывает сроки их проведения и стоимость.

Цена указывается без учета налога на добавленную стоимость, которая при необходимости вписывается отдельной строкой. Здесь же учитываются различные дополнительные данные.

Бланк акта о приемке выполненных работ КС-2 оформляется на основе сведений, внесенных в Журнал учета выполненных работ. который должен вестись на любом строительном объекте.

Акт оформляется в двух экземплярах, каждая из сторон после завершения и приема всех работ получает на руки своей экземпляр с подписью уполномоченного лица и печатью второй стороны.

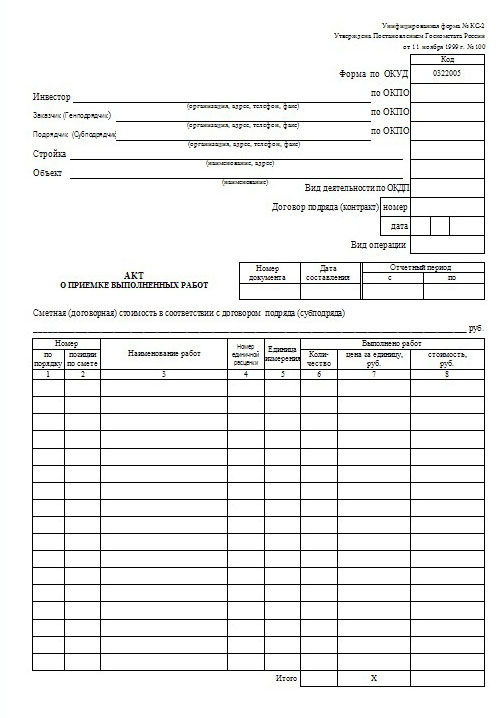

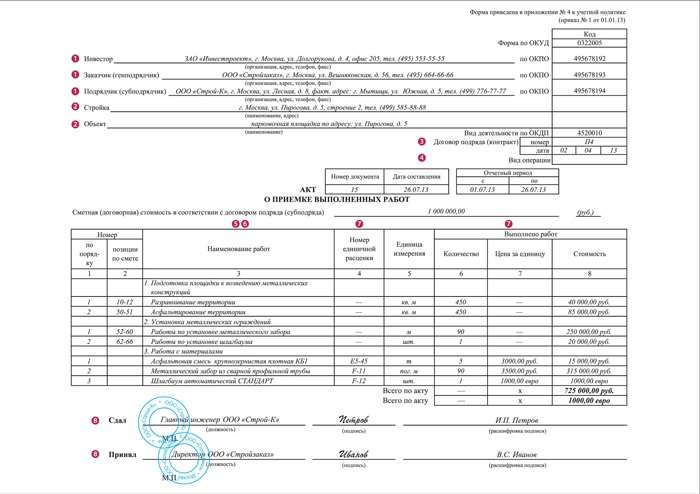

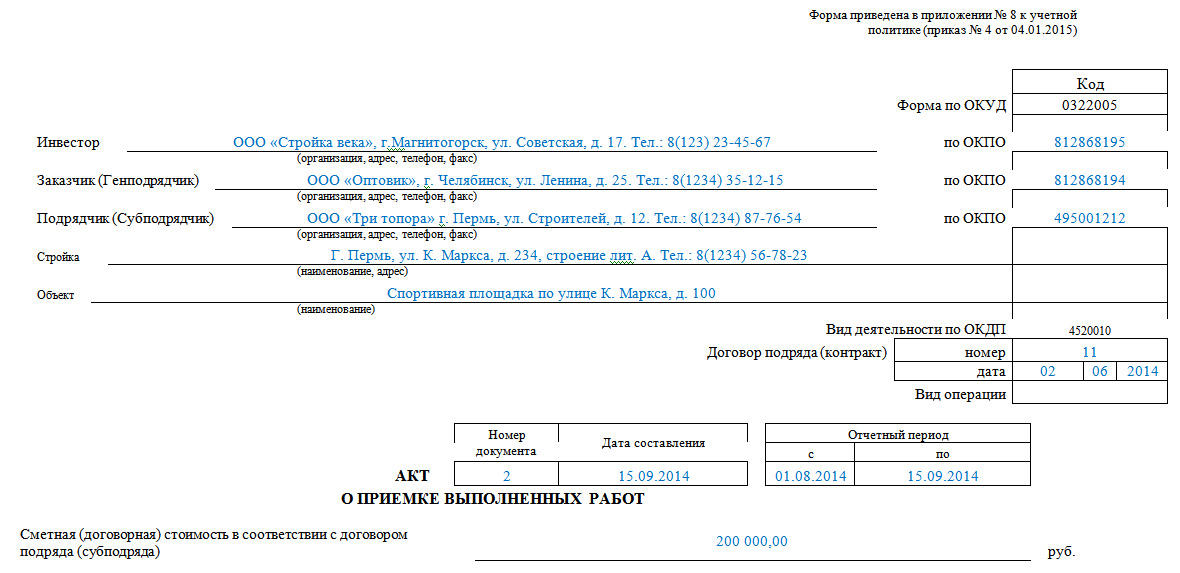

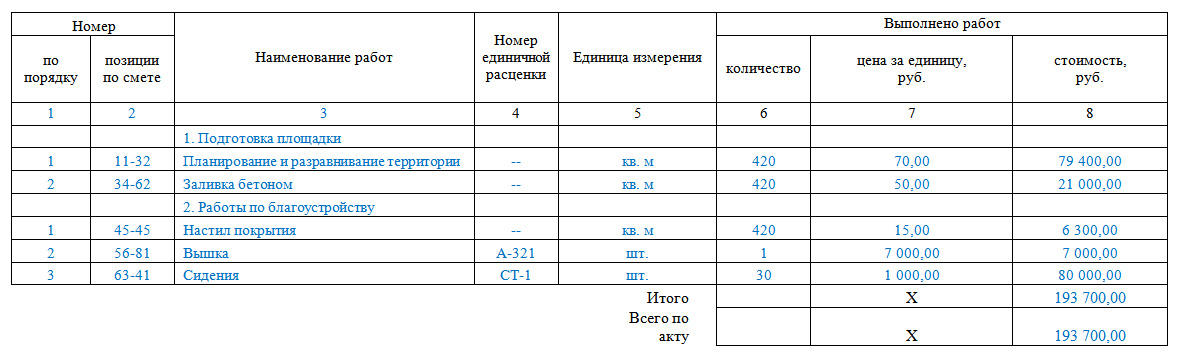

Порядок заполнения бланка КС-2Условно бланк КС-2 можно разделить на три части.

Первая – это титульная страница, которая включает в себя все основные сведения об организациях, чье взаимодействие привело к заключению договорных отношений, проведению определенных строительных работ и подписанию данного акта.

Итак, сначала заполняются строки, касающиеся инвестора (если таковой имеется), заказчика и подрядчика. Здесь нужно вписать их полные наименования, с указанием организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также контактные данные: адрес их местонахождения и телефон. Напротив каждой организации вписывается код ОКПО (можно найти в регистрационных документах).

Чуть ниже следует прописать наименование и адрес объекта строительства. номер и дату договора подряда, и дату составления данного документа (акта КС-2).

В этой же части необходимо отметить стоимость выполненных работ по смете (указывается она в полном соответствии с договором подряда) – эту сумму можно вписать цифрами, расшифровывать ее прописью не надо.

Вторая часть формы КС-2 включает в себя таблицу из восьми столбцов, каждый из которых необходимо будет заполнить.

После заполнения всех строк, нужно подсчитать, сколько именно фактически было затрачено денежных средств на выполнение всех строительно-монтажных работ и вписать данную сумму в строку «Итого».

Третья заключительная часть – это подписи заинтересованных сторон. В частности – от исполнителя данный акт подписывает ответственный за исполнение работ сотрудник (в строке «Сдал»), а от заказчика либо директор организации, либо его доверенное лицо (в строке «Принял»). Обе стороны должны заверить документ печатью (за исключением ИП, т.к. предприниматели не обязаны использовать в своей деятельности печать).

После составления бланка акта КС-2 необходимо оформить справку о стоимости выполненных работ по форме КС-3 – оба эти первичные документа следует рассматривать только в единой связке, поскольку друг без друга они не имеют законной силы. Оба эти документа в соответствии с правилами хранения первичных бухгалтерских документов после оформления и подписания нужно хранить не менее пяти лет.

Участниками строительно-монтажных работ выступают заказчик и подрядчик. Кроме того, в зависимости от условий договора в таких работах могут принимать участие инвестор, генеральный подрядчик и субподрядчик. По окончании работ исполнитель (подрядчик) составляет акт о приемке выполненных работ по форме № КС-2 (далее — акт о приемке) и справку о стоимости выполненных работ и затратах по форме № КС-3 (далее — справка о стоимости выполненных работ и затратах). Он же выставляет счет-фактуру на выполненные работы.

Результаты строительства подрядчик передает заказчику, который вправе заявить к вычету предъявленный ему НДС (абз. 1 и 2 п. 1 ст. 172 НК РФ). Если строительство осуществляется с участием инвестора, все работы у подрядчика также принимает заказчик, который выполняет роль посредника. Однако заказчик не вправе претендовать на вычет НДС по данным работам, поскольку не является собственником результатов работ. ФНС России в письмах от 06.05.13 № ЕД-4-3/8255@ и от 07.09.09 № 3-1-11/708@ указала, что в этом случае заказчик передает инвестору следующие документы: отчет заказчика, заверенные копии акта, справки о стоимости выполненных работ и затратах и счета-фактуры от подрядчика, а также составляет свои аналогичные документы, которые зеркально повторяют документы подрядчика.

До 1 января 2013 года форма акта о приемке была унифицированной. На его основании заполнялась справка о стоимости выполненных работ и затратах ( постановление Госкомстата России от 11.11.99 № 100 ). Однако со вступлением в силу Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» компании вправе самостоятельно разработать удобную для себя форму акта о приемке. Рассмотрим, на какие реквизиты акта о приемке необходимо обратить внимание, чтобы избежать налоговых рисков (см. образец ниже).

1. Указание в Акте о приемке наименований, адресов и телефонов инвестора, заказчика и подрядчика подтвердит реальность выполненных работ. Если в правоотношениях участвует инвестор, заказчику необходимо уведомить подрядчика о реквизитах инвестора. В том случае, если инвестор совмещает функции заказчика, в строках «Инвестор» и «Заказчик» указывают одно и то же лицо. Если же в отношениях инвестор отсутствует (простой договор строительного подряда), то в строке «Инвестор» проставляется прочерк.

Отсутствие в акте о приемке указанных реквизитов, по мнению налоговиков, является поводом для отказа в вычете НДС. Но суды в этом случае исходят из презумпции невиновности налогоплательщика. Так, ФАС Центрального округа в постановлении от 15.03.12 № А64-2298/2011 отметил, что имеющиеся в акте о приемке недостатки (отсутствие информации об адресах, телефонах заказчика и подрядчика) незначительны и сами по себе не опровергают факта реального выполнения работ. Более того, содержание иных доказательств, а именно договоров, справок о стоимости выполненных работ и затратах, а также наличие в акте о приемке ссылок на конкретные договоры в их совокупности позволяет установить как объект, на котором осуществлялись соответствующие работы, так и заказчика и подрядчика. К аналогичным выводам пришел также ФАС Уральского округа в постановлении от 23.04.12 № Ф09-2412/12 .

Но есть решения, в которых суды принимают сторону контролеров. Так, в постановлении ФАС Уральского округа от 01.02.12 № Ф09-8770/11 налоговики указали, что первичная документация налогоплательщика содержит многочисленные недостатки, не подлежащие корректировке. В представленных налогоплательщиком актах о приемке и справках о стоимости выполненных работ и затратах отсутствовали обязательные для заполнения реквизиты: адреса заказчика и подрядчика, номера документаов. Более того, привлекаемые подрядчики не могли выполнять строительно-монтажные работы, поскольку не располагали для этого техническими, материальными и трудовыми ресурсами. Расчеты между контрагентами носили формальный характер и были направлены не на оплату товара, а на выведение денежных средств из оборота с целью возмещения НДС из бюджета. В связи с этим инспекторы пришли к выводу, что действия налогоплательщика носят недобросовестный характер и направлены на получение необоснованной налоговой выгоды. Принимая во внимание приведенные доказательства, суд поддержал налоговиков.

2. Указание в Акте о приемке точного адреса, по которому ведутся строительные работы, а также названия стройплощадки позволит точно идентифицировать строящийся объект. По мнению налоговиков, если в акте о приемке не указан точный адрес (город, улица, дом и строение), по которому ведутся работы, то однозначно определить место стройки нельзя. В связи с этим контролеры нередко отказывают в вычете НДС, указывая на нереальность работ. Подобный спор рассмотрел ФАС Московского округа в постановлении от 02.06.11 № А40-37140/10-4-170. В этом деле суд посчитал доводы инспекторов безосновательными. Поскольку, кроме актов о приемке, налогоплательщик представил счета-фактуры, товарные накладные и платежные поручения об оплате заявителем работ, в назначении платежа которых имеются ссылки на договоры и характер работ. Таким образом, если наименование строящегося объекта и его адрес надлежащим образом не прописаны в акте о приемке, суд предлагает инспекции обратиться к другим источникам, которые в совокупности позволят установить объект, на котором осуществлялись спорные работы (постановления ФАС Центрального от 15.03.12 № А64-2298/2011. Поволжского от 16.02.09 № А12-16386/2008 и от 15.01.09 № А12-9882/2008 округов). Однако если недостающая информация об объекте не может быть восполнена и в совокупности с иными доказательствами указывает на отсутствие строительных работ, то вероятность отказа в вычете НДС высока ( постановление ФАС Северо-Западного округа от 14.09.12 № А05-6412/2011 ).

Кроме того, важно учитывать, что Налоговый кодекс закрепляет право инспектора, производящего выездную проверку, в целях выяснения обстоятельств, имеющих значение для полноты проверки, производить осмотр территорий, помещений налогоплательщика, в отношении которого проводится налоговая проверка ( ст. 92 НК РФ ).

3. Указание в Акте о приемке реквизитов договора строительного подряда поможет конкретизировать строительно-монтажные работы. В одном из дел наличие в актах о приемке ссылок на конкретные договоры позволило установить объект, на котором осуществлялись соответствующие работы, а также данные заказчика и подрядчика. Так, ФАС Центрального округа опроверг доводы проверяющих о нереальности сделки и признал недействительным решение налоговиков о доначислении налога на прибыль и НДС ( постановление от 15.03.12 № А64-2298/2011 ).

4. Дата подписания Акта о приемке определяет момент возникновения у подрядчика налогооблагаемого дохода. На это со ссылкой на пункт 1 статьи 249 и пункт 3 статьи 271 НК РФ указало УФНС России по г. Москве в письме от 07.02.07 № 20-12/012414. Суды также подтверждают, что организация-подрядчик отражает в налоговом учете доход от реализации работ на дату подписания акта о приемке. Эта же дата является моментом исчисления налоговой базы по НДС ( определение ВАС РФ от 18.06.10 № ВАС-7943/10 и постановление ФАС Уральского округа от 28.06.12 № Ф09-5239/12 (оставлено в силе определением ВАС РФ от 11.09.12 № ВАС-11634/12)).

5. Указание в Акте о приемке этапов строительных работ, а также их детальная расшифровка обоснует порядок вычета НДС. Согласно пункту 18 Обзора практики разрешения споров по договору строительного подряда, приведенного в информационном письме Президиума ВАС РФ от 24.01.2000 № 51, при осуществлении строительства здания по договору строительного подряда, в котором этапы работ не выделялись, акты о приемке подтверждают лишь выполнение промежуточных работ для проведения расчетов. Они не являются актами предварительной приемки результата отдельного этапа работ, с которыми закон связывает переход риска на заказчика. Учитывая правовую позицию высших судей, Минфин России долгое время не признавал права заказчика на вычет НДС на момент подписания промежуточного акта о приемке, если в договоре отдельные этапы строительства не выделены (письма от 14.10.10 № 03-07-10/13 и от 20.03.09 № 03-07-10/07 ).

Но суды поддерживали налогоплательщиков в этом вопросе. Ведь НК РФ связывает право заказчика на вычет НДС с фактом принятия на учет результатов выполненных работ независимо от того, выделены ли в договоре этапы строительных работ, происходит ли переход от подрядчика к заказчику рисков случайной гибели или повреждения результатов работ, а также от окончания или степени законченности строительных работ (постановления ФАС Московского округа от 19.04.12 № А40-77285/11-107-332 и от 07.04.11 № КА-А40/2227-11 ). Следовательно, на основании промежуточного акта о приемке заказчик вправе заявить вычет по НДС. Учитывая сложившуюся арбитражную практику, в 2013 году ФНС России признала право принимать к вычету НДС по мере подписания актов о приемке даже при отсутствии в договоре выделенных этапов работ ( письмо от 06.05.13 № ЕД-4-3/8255@ ).

6. Отсутствие в Акте о приемке детальной расшифровки работ может привести к признанию сделки строительного подряда нереальной. Так, ФАС Восточно-Сибирского округа отметил, что в актах о приемке работ в графе «Наименование работы (услуги)» указано: «Строительно-монтажные работы по договору». Следовательно, по мнению судей, в нарушение законодательства о бухгалтерском учете в документе не раскрыто содержание хозяйственной операции, поэтому отсутствует возможность определить, какие подрядные работы производились, на какой территории, в рамках какого договора и в каком периоде ( постановление от 31.01.12 № А19-6518/2011 ).

Тем не менее некоторые суды все-таки отмечают, что отсутствие в акте о приемке детальной расшифровки выполненных работ не является основанием для отказа в вычете. Но только в том случае, если восполнить недостающие сведения и подтвердить реальность выполненных работ позволяет содержание иных документов ( постановление ФАС Центрального округа от 23.01.12 № А36-1753/2010 ).

Более того, в акте о приемке целесообразно расписать использованные материалы по их наименованиям (как в товарных накладных). В одном из дел отсутствие такой расшифровки поставило под сомнение реальность понесенных налогоплательщиком расходов (факт получения материалов от генподрядчика) и обоснованность заявленного по этим материалам вычета НДС. ФАС Северо-Кавказского округа в постановлении от 15.02.12 № А22-1702/2010 принял сторону налоговиков.

7. Сведения о выполненных работах подтвердят стоимость работ. В постановлении от 06.06.11 № А52-3351/2010 ФАС Северо-Западного округа указал, что акт о приемке составляется в соответствии с договором подряда и является производным от этого договора документом. Следовательно, цена строительных работ, указанная в акте о приемке, должна соответствовать цене, указанной в договоре. Именно стоимость работ, отраженную в акте о приемке, стороны будут учитывать для целей налогообложения.

Если договор составлен в иностранной валюте (нескольких валютах), то цену и стоимость в акте о приемке целесообразно указывать в соответствующей иностранной валюте. Поскольку курс на дату оплаты работ может измениться по сравнению с курсом на дату заключения договора ( постановление ФАС Московского округа от 21.01.08 № КА-А41/14395-07 ).

По мнению автора, целесообразно отражать стоимость и цену в соответствии с каждой позицией. А в графе «Всего по акту» подводить итог по каждой валюте.

Также важно учитывать, что если в договоре между подрядчиком и заказчиком цена за работы фиксированная, то в графах «Номер единичной расценки» и «Цена за единицу» ставятся прочерки. Кроме того, не допускается заполнение графы «Количество» в процентах. Об этом упомянул Росстат в письме от 31.05.05 № 01-02-9/381 .

8. Наличие в акте о приемке подписей лиц, сдавших и принявших строящиеся объекты, а также их расшифровки с указанием должностей свидетельствует о правомерности вычета по НДС. Налоговики на местах зачастую отказывают заказчику в вычете НДС по причине отсутствия или несоответствия подписей, должностей и расшифровок в акте о приемке. Так, в одном из дел в акте о приемке отсутствовали наименования должностей и расшифровки подписей. В ходе мероприятий налогового контроля инспекция опросила генерального директора подрядчика и выяснила, что никаких договоров с заказчиком он не заключал и никакие документы не подписывал. В результате суд пришел к выводу о создании налогоплательщиком искусственного документооборота и об отсутствии реальной деятельности. В связи с чем отказал заказчику в вычете НДС ( постановление ФАС Уральского округа от 30.05.12 № Ф09-3569/12 ). Аналогичные выводы содержит также постановление ФАС Поволжского округа от 23.01.13 № А12-8997/2012)

Однако большинство судей указывают, что само по себе отсутствие подписей носит незначительный характер и не свидетельствует о нереальности хозяйственных операций. Факт подписи акта о приемке или иного первичного документа неуполномоченным лицом не может самостоятельно, в отсутствие иных фактов и обстоятельств, рассматриваться в качестве основания для признания сделки недействительной (постановления ФАС Центрального от 15.03.12 № А64-2298/2011 и от 23.01.12 № А36-1753/2010. Московского от 29.02.12 № А40-127306/10-90-714 и Уральского от 03.08.11 № Ф09-913/11 округов).

Организация является субподрядчиком. Приемка работ, выполненных организацией, осуществляется ежемесячно путем составления и согласования акта по форме N КС-2. Заказчик рассматривает и согласовывает акт по форме N КС-2 с генподрядчиком. Как производится бухгалтерский и налоговый учет (в части НДС и налога на прибыль) операций по договору у организации-субподрядчика? В какой момент отражается выручка? Могут ли акт по форме N КС-2 и справка по форме КС-3 составляться в разных отчетных периодах? Возникает ли в данном случае незавершенное производство?

По договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену (п. 1 ст. 740 ГК РФ). Пунктом 1 ст. 706 ГК РФ установлено, что, если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). В этом случае подрядчик выступает в роли генерального подрядчика.

Согласно п. 1 ст. 753 ГК РФ заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ либо, если это предусмотрено договором, выполненного этапа работ, обязан немедленно приступить к его приемке. При этом в соответствии с п. 3 ст. 753 ГК РФ заказчик, предварительно принявший результат отдельного этапа работ, несет риск последствий гибели или повреждения результата работ, которые произошли не по вине подрядчика.

Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами (п. 4 ст. 753 ГК РФ).

В соответствии с указаниями по применению и заполнению унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ форма N КС-2 "Акт о приемке выполненных работ" (далее - форма КС-2), утвержденная постановлением Госкомстата России от 11.11.1999 N 100, применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ (СМР) производственного, жилищного, гражданского и других назначений.

Для расчетов с заказчиком за выполненные работы применяется унифицированная форма N КС-3 "Справка о стоимости выполненных работ и затрат" (далее - форма КС-3), утвержденная тем же постановлением Госкомстата России.

Применение вышеуказанных унифицированных форм юридическими лицами всех форм собственности, осуществляющими деятельность в отраслях экономики, является обязательным (письмо Росстата от 31.05.2005 N 01-02-9/381).

Согласно п. 1 ст. 711 ГК РФ, если договором подряда не предусмотрена предварительная оплата выполненной работы или отдельных ее этапов, заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок, либо с согласия заказчика досрочно.

Таким образом, стороны при осуществлении расчетов по договору должны руководствоваться порядком, согласованным в договоре (п. 18 Информационного письма Президиума ВАС РФ от 24.01.2 000 N 51 "Обзор практики разрешения споров по договору строительного подряда", в котором сказано, что акты КС-2 подтверждают лишь выполнение промежуточных работ для проведения расчетов. Они не являются актом предварительной приемки результата отдельного этапа работ, с которыми закон связывает переход риска на заказчика).

Таким образом, если договором не предусмотрена поэтапная сдача работ, то право собственности на результаты строительных работ переходит к заказчику только после принятия заказчиком результата работ в объеме, определенном в договоре (смотрите также письма Минфина России от 20.03.2009 N 03-07-10/07, от 05.03.2009 N 03-07-11/52).

Следует отметить, что ГК РФ не раскрывает подробно, что понимается под отдельным этапом работ, выполняемых по договору строительного подряда.

Понятие этапа строительства при возведении или реконструкции многоэтажных зданий содержится в Положении об организации и проведении государственной экспертизы проектной документации и результатов инженерных изысканий, утвержденном постановлением Правительства РФ от 05.03.2007 N 145 (далее - Положение N 145).

Согласно п. 2 Положения N 145 главным критерием этапа является возможность ввести часть объекта в автономную эксплуатацию (то есть независимо от строительства или реконструкции иных частей этого объекта капитального строительства).

То есть подписание актов КС-2, КС-3 по строительным работам еще не свидетельствует о приемке заказчиком выполненного этапа работ и переходе права собственности и рисков по объекту, если договором подряда это прямо не предусмотрено.

С 01.01.2009 порядок отражения в бухгалтерском учете у подрядчиков (субподрядчиков) операций, связанных с выполнением договоров строительного подряда, производится на основании ПБУ 2/2008 "Учет договоров строительного подряда" (далее - ПБУ 2/2008).

В силу п. 7 ПБУ 2/2008 доходы по договору признаются организацией доходами от обычных видов деятельности на основании ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99).

В соответствии с п. 12 ПБУ 9/99 доход (выручка) от реализации СМР признается при единовременном выполнении следующих условий:

Согласно п. 8 ПБУ 2/2008 величина выручки по договору определяется исходя из стоимости работ по определенной в договоре цене.

А в силу п. 17 ПБУ 2/2008 выручка и расходы по подрядному договору признаются не по стоимости объекта, а способом (методом) по мере готовности, если финансовый результат (прибыль или убыток) исполнения договора на отчетную дату может быть достоверно определен.

При этом за каждый отчетный период выручка по долгосрочным договорам исчисляется в зависимости от степени завершенности работ, т.е. признается в том отчетном периоде, в котором они были выполнены независимо от предъявления их к оплате заказчику по графику, предусмотренному договором.

Способ определения степени завершенности работ по договору на отчетную дату для признания выручки и расходов способом "по мере готовности" определен п.п. 20 и 21 ПБУ 2/2008.

Для признания выручки и расходов методом "по мере готовности" организация может определять степень завершенности работ по доле:

В случае, если достоверное определение финансового результата исполнения договора в какой-то отчетный период невозможно, но существует вероятность, что расходы, понесенные при исполнении договора, будут возмещены, выручка по договору признается в величине, равной сумме понесенных расходов (п. 23 ПБУ 2/2008).

Таким образом, момент признания выручки по ПБУ 2/2008 не связывается с моментом подписания актов по форме КС-2 и справок по форме КС-3, так как переход права собственности на объект акты по форме КС-2 и справки по форме КС-3 не подтверждают. Они всего лишь расшифровывают объемы выполненных работ и определяют их стоимость. Вместе с тем в учетной политике компании можно установить, что акты по форме КС-2 и справки по форме КС-3 могут применяться для определения "готовности" работ. В таком случае окончательная сдача объекта и оплата производятся после подписания рабочей комиссией акта приемки законченного строительством объекта (форма N КС-11).

В бухгалтерском учете организации выручка по договору, признанная способом "по мере готовности", учитывается до полного завершения работ по договору или отдельного этапа, принимаемого по договору как отдельный актив - "не предъявленная к оплате выручка". На счетах бухгалтерского учета в этом случае делается проводка:

Дебет 76 (46), субсчет "Не предъявленная к оплате выручка" Кредит 90, субсчет "Выручка"

- отражена сумма выполненных в отчетном периоде работ, не предъявленная заказчику.

На счете 76 (46), субсчет "Не предъявленная к оплате выручка", необходимо вести аналитический учет по каждому заказчику и каждому договору строительного подряда.

Когда по условиям договора организация имеет право выставлять заказчику промежуточные счета на оплату по результатам выполнения работ, соответствующая сумма, учтенная на счете 76 (46), субсчет "Не предъявленная к оплате выручка", подлежит отнесению в дебиторскую задолженность проводкой:

Дебет 62 Кредит 76 (46), субсчет "Не предъявленная к оплате выручка"

- отражена сумма предъявленного промежуточного счета.

Если договором не предусмотрена выписка промежуточных счетов, то не предъявленная к оплате начисленная выручка подлежит списанию в дебиторскую задолженность при выставлении заказчику счета на оплату завершенных работ в целом по договору.

Обращаем внимание, что метод определения выручки и расходов должен быть закреплен и в учетной политике организации.

В отношении возможности оформления форм КС-2 и КС-3 в разных отчетных периодах сообщаем следующее.

Форма КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и применяется для расчетов с заказчиком за выполненные работы.

Под отчетным периодом в данном случае понимается период представления для расчетов формы КС-3, заложенный в условиях договора подряда.

Согласно указаниям по применению и заполнению формы КС-2 на основании ее данных заполняется Справка о стоимости выполненных работ и затрат (форма КС-3).

Таким образом, если к отчетному периоду относятся несколько Актов о приемке выполненных работ (форма КС-2) в рамках исполнения одной сметы одного договора с одним заказчиком, то все эти акты могут служить основанием для заполнения единой Справки о стоимости выполненных работ и затрат (форма КС-3) за этот отчетный период.

Данные формы КС-2, относящейся к другому отчетному периоду, войдут в состав данных формы КС-3, относящейся к этому, другому отчетному периоду.

Согласно пп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ.

При этом п. 1 ст. 167 установлено, что моментом определения налоговой базы является наиболее ранняя из следующих дат:

Таким образом, на момент передачи выполненных работ подрядчику субподрядчик должен был начислить НДС на сумму выполненных работ.

В соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных ему продавцом сумм НДС к вычету или возмещению.

Минфин России в письмах от 20.03.2009 N 03-07-10/07 и от 05.03.2009 N 03-07-11/52 подчеркнул, что если договором строительного подряда не предусмотрена поэтапная приемка работ заказчиком, то акты по форме КС-2, подписываемые заказчиком и подрядчиком за отчетный месяц, служат лишь основанием для определения стоимости выполненных работ, по которой производятся расчеты с исполнителем, и согласно договору не подтверждают принятие результата работ.

В соответствии с пп. 1 п. 1 ст. 248 НК РФ доход, полученный организацией по договору строительного подряда, признается доходом от обычных видов деятельности - от реализации товаров (работ, услуг).

В свою очередь, п. 2 ст. 249 НК РФ предусматривает, что выручка от реализации товаров (работ, услуг) определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги).

В п. 3 ст. 271 НК РФ указывается, что для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг), определяемая в соответствии с п. 1 ст. 39 НК РФ, независимо от фактического поступления оплаты. В свою очередь, п. 1 ст. 39 НК РФ определяет, что реализацией товаров, работ или услуг признается, соответственно, передача на возмездной основе права собственности на товары, результаты выполненных работ или оказанных услуг одним лицом другому лицу. В силу ст. 720 ГК РФ право собственности на результаты выполненных работ переходит с момента приемки заказчиком таких работ и подписания акта приема-передачи.

По долгосрочным договорам (более одного налогового периода), если условиями договоров не предусмотрена поэтапная сдача работ, доход от реализации работ распределяется организацией самостоятельно исходя из принципов формирования расходов по указанным работам.

Если подрядная организация определяет доходы и расходы методом начисления, то в этом случае цена договора может быть распределена налогоплательщиком между отчетными периодами, в течение которых выполняется договор, одним из следующих способов (глава 25 "Налог на прибыль" НК РФ):

Выбранный способ нужно закрепить в учетной политике для целей налогообложения. При этом отнесение возникших расходов к расходам текущего отчетного (налогового) периода осуществляется в общеустановленном порядке.

Статья 319 НК РФ обязывает налогоплательщиков, выполняющих работы, распределять прямые расходы на остатки незавершенного производства (НЗП). При осуществлении строительных работ по договору подряда к НЗП относятся незавершенные работы (этапы работ), а также работы (этапы работ), выполненные, но не принятые заказчиком.

При этом, если доход распределяется налогоплательщиком пропорционально доле фактических расходов отчетного периода в общей сумме расходов, предусмотренных в смете, то объем работ, услуг, по которым учтены в отчетном (налоговом) периоде доходы, при расчете незавершенного производства следует рассматривать как выполненные работы, оказанные услуги (письмо МНС РФ от 15.09.2004 N 02-5-10/54).

Методику оценки НЗП каждая организация разрабатывает самостоятельно и утверждает в учетной политике для целей налогообложения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Родюшкин Сергей

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг .

Рекомендуйте статью коллегам: