Категория: Бланки/Образцы

_________ Д.В. Бугров

«31» декабря 2009 г.

Оформления командировок и представления отчетности

Настоящий порядок разработан в соответствии с Постановлением Правительства РФ от 13.10.2008 г. № 749 «Об особенностях направления работников в служебные командировки».

В служебную командировку направляются только штатные работники университета.

Служебной командировкой признается направление работника в соответствии с приказом ректора или проректора по направлению деятельности на определенный срок для выполнения служебного поручения вне места постоянной работы.

В соответствии со статьей 168 Трудового Кодекса работнику возмещаются расходы, связанные со служебной командировкой.

Возмещение командировочных расходов производится за счет средств того источника, по которому выдается служебное задание работнику (экономическое обоснование расходов). До начала командировки необходимо оформить следующие документы:- повышение квалификации (в форме обучения, стажировки; участия в конференции, семинаре и т.п.);

-выполнение задания по х/договору в соответствии с планом работ.

При заполнении графы 8 следует обосновать цель командировки относительно источника финансирования. При этом, если источником финансирования являются средства, полученные от приносящей доход деятельности (платные образовательные услуги, договоры на выполнение НИР, НИОКР и предоставление научно-технических услуг), в задании на командировку необходимо сформулировать ожидаемые результаты, которые должны быть направлены на получение дохода по данному виду деятельности (улучшение содержания учебных курсов, повышение привлекательности университета для абитуриентов, повышение аккредитационных показателей, выполнение задач по договору и т.п.).

После возвращения из командировки необходимо заполнить графу 9 служебного задания. Впоследствии, при командировании за счет средств, полученных от приносящей доход деятельности, к отчету о командировке, при необходимости, следует приложить документы, свидетельствующие о выполнении задания (заключенный договор, проект договора, протокол о намерениях и т.п.).

На основании служебного задания руководитель структурного подразделения подготавливает проект приказа о направлении работника в командировку. Проект приказа при командировании работника за пределы территории Российской Федерации оформляется Управлением международных связей. Документы, необходимые для оформления проекта приказа (служебное задание, приглашение принимающей стороны, маршрут командирования и т.п.), подаются в Управление международных связей за 10 дней до начала командировки.

В проекте приказа следует указать наименование всех должностей (основной и по совместительству), которые работник занимает в университете, затем отдельно указать по каким из занимаемых должностей работник направляется в командировку. При этом руководители структурных подразделений, направляющие работника в командировку, обосновывают командирование по соответствующей должности и подписывают служебное задание. Если цель командировки не соответствует некоторым должностям, занимаемым работником в университете, то следует согласовать отпуск без сохранения заработной платы по этим должностям с руководителями соответствующих структурных подразделений. При этом виза начальника Управления кадрового развития и/или главного специалиста по кадрам УНИ в приказе о командировании означает соответствие указанных должностей трудовому договору и наличие заявления о предоставлении отпуска без сохранения заработной платы по должностям, командирование по которым не предусмотрено.

При направлении в командировку работников из числа профессорско-преподавательского персонала по научным должностям, занимаемым по совместительству, им сохраняется на период командировки также и средняя заработная плата по преподавательской должности. Вместе с тем, командируемый преподаватель согласовывает график учебного процесса в порядке получения визы на бланке служебного задания:

- заведующего кафедрой – для преподавателей;

- декана – для заведующих кафедрами;

- начальника управления по учебно-методической работе – для деканов.

Проект приказа согласовывается с УБУиФК (ком.142), ПФО (ком. 139), ППО УНИ (по научным командировкам) и вместе со служебным заданием поступает на подпись ректору или проректору по направлению деятельности. Приказ и служебное задание после подписания их ректором или проректором по направлению деятельности передаются в ОДОУ (ком. № 114) для оформления командировочного удостоверения. Командируемый работник получает командировочное удостоверение и служебное задание в ОДОУ лично.

При командировках за рубеж (кроме стран СНГ) командировочное удостоверение выписывать не нужно. В данном случае факт нахождения работника в командировке подтверждается отметками в его загранпаспорте. Копии соответствующих страниц паспорта прилагаются к авансовому отчету.

Перечисление аванса под отчет на командировочные расходы производится на основании заявления командируемого работника, представленного в УБУиФК (к 104) за 5 дней до начала командировки.

Отчет по командировке

По возвращении из командировки работник должен представить руководителю, направившему его в командировку, содержательный отчет о результатах выполнения задания. Принятие отчета фиксируется подписью руководителя в разделе 9 служебного задания. Одновременно руководитель структурного подразделения (или назначенный им работник) проверяет наличие первичных документов, подтверждающих расходы, возмещение которых предусмотрено приказом о направлении в командировку. Первичные документы, составленные на иностранном языке, следует перевести на русский язык и перевод заверить в Управлении международных связей.

Не позднее 3-х рабочих дней с момента возвращения из командировки работник представляет в бухгалтерию (ком. № 103) авансовый отчет.

К авансовому отчету прилагаются:Суточные выплачиваются за каждый день нахождения в командировке, в соответствии с отметками в командировочном удостоверении (отметками в паспорте при пересечении границы).

При направлении в командировку на территорию иностранного государства дополнительно возмещаются:Размеры возмещения расходов по бронированию и найму жилого помещения, а также суточных при направлении в командировки на территории РФ и на территории иностранных государств за счет средств от предпринимательской и иной приносящей доход деятельности определены Приказом ректора от 16 июня 2009 года № 271 д/у.

Размеры возмещения расходов по бронированию и найму жилого помещения, а также суточных при направлении в командировки за счет средств всех разделов бюджета производятся:

- на территории РФ в соответствии с Постановлением Правительства РФ от 2 октября 2002 г. № 729;

- на территории иностранных государств в части найма жилого помещения в соответствии с Приказом Минфина РФ от 12 июля 2006 г. № 92н, в части выплаты суточных в соответствии с Постановлением Правительства РФ от 26 декабря 2005 г. № 812 (в редакции Постановления Правительства РФ от 24 декабря 2008 г. № 1019).

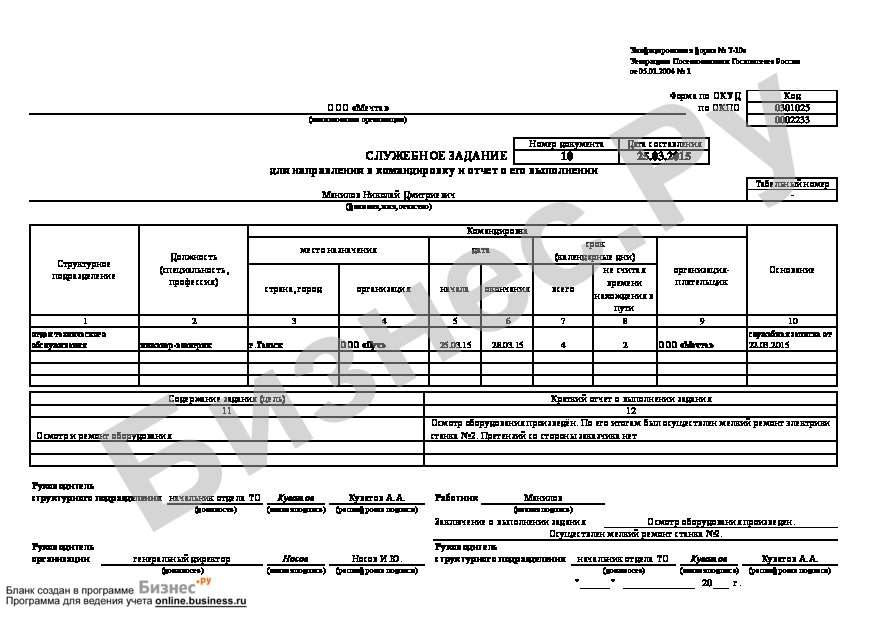

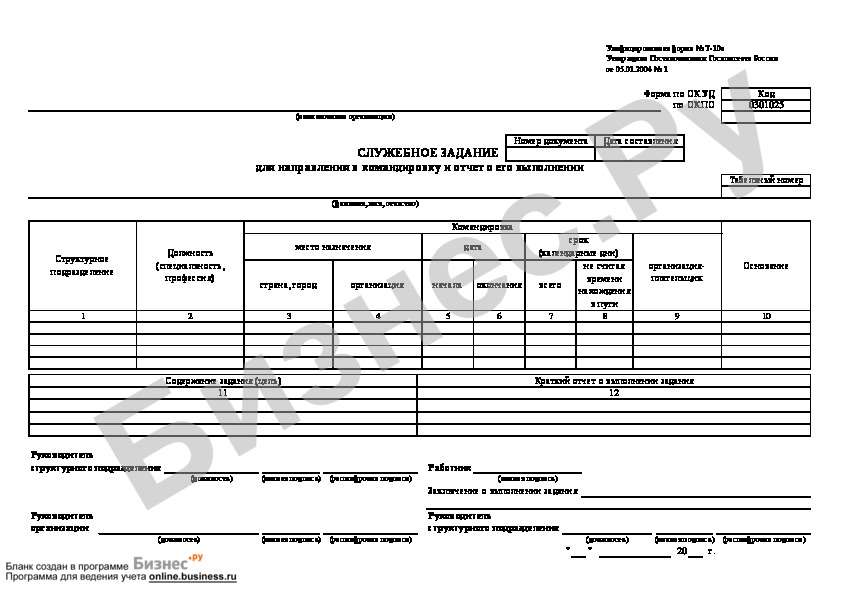

5.1. Приказ о направлении работника или работников в командировку является одной из составляющих пакета документов по командированию. Для всего пакета Госкомстатом России предусмотрены унифицированные формы:

• Т-10а: служебное задание для направления в командировку и отчет о его выполнении;

• Т-9: приказ (распоряжение) о направлении работника в командировку;

• Т-9а: приказ (распоряжение) о направлении работников в командировку;

• Т-10: командировочное удостоверение.

Документы оформляются именно в таком порядке. Таким образом, приказ о командировании издается на основании служебного задания, а уже на основании приказа работнику выписывается командировочное удостоверение. Нумерация унифицированных форм не соответствует порядку оформления документов, но это несоответствие, как и многие другие недоработки в формах, не должно мешать нам в работе.

Согласно ст. 166 ТК РФ под служебной командировкой понимается поездка работника, осуществляемая:

1) по распоряжению работодателя, т.е. руководителя организации;

2) на определенный срок по усмотрению также руководителя организации;

3) для выполнения служебного поручения, данному работнику руководством;

4) вне места постоянной работы, т.е. в какой-либо другой организации и, в большинстве случаев, в другой местности.

5.2. Распоряжение работодателя оформляется в виде приказа (распоряжения) о направлении в командировку, в котором и формулируется суть служебного поручения (т.е. цель командировки), а также указываются срок командировки (включая даты ее начала и окончания) и место выполнения поручения (место назначения). Унифицированные формы Т-9 и Т-9а составлены в точном соответствии со ст. 166 ТК РФ:

5.3. В соответствии со ст. 167 ТК РФ командированным возмещаются расходы, связанные со служебной командировкой. Статья 168 ТК РФ конкретизирует это положение, указав, что под такими расходами подразумеваются:

• расходы по проезду;

• расходы по найму жилого помещения;

• дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

• иные расходы, произведенные работником с разрешения или ведома работодателя.

В приказе о направлении в командировку обязательно должно быть указано, за чей счет (направляющей или принимающей стороны, долевого участия сторон, организации-спонсора) осуществляется финансирование поездки работника. Для этого в унифицированных формах предусмотрены соответствующие реквизиты: строка в форме Т-9:

5.4. Трудовой кодекс не предусматривает получение согласия работников на выезд в командировку. Волеизъявление руководителя организации («по распоряжению работодателя») — необходимое и достаточное условие для выезда работника в командировку. Таким образом, эти поездки являются одной из трудовых обязанностей работника, и необоснованный отказ может повлечь за собой применение к работнику дисциплинарного взыскания вплоть до увольнения. Именно поэтому предусмотрено оформлять командирование распорядительным документом (приказом или распоряжением), обязательным для исполнения всеми его фигурантами.

Однако некоторые, прямо указанные в законе, категории работников все же имеют право отказаться от выезда в командировку.

Дело в том, что в ст. 259 ТК РФ предусматриваются дополнительные гарантии при направлении работников в служебные командировки.

В частности, в этой статье указано, что направление в служебные командировки беременных женщин запрещается. При этом согласие женщины значения не имеет, так как норма носит категорический характер.

Там же говорится, что направление в служебные командировки:

• женщин, имеющих детей в возрасте до трех лет;

• матерей и отцов, воспитывающих без супруга (супруги) детей в возрасте до пяти лет;

• работников, имеющих детей-инвалидов;

• работников, осуществляющих уход за больными членами своих семей в соответствии с медицинским заключением (в том числе за инвалидами 1-й группы/3-й степени ограничения годности к труду), — допускается только с их письменного согласия и при условии, что это не запрещено им медицинскими рекомендациями. Помимо этого, перечисленные выше работники должны быть ознакомлены в письменной форме со своим правом отказаться от направления в служебную командировку. Однако в унифицированных формах не заложена возможность для реализации требований ст. 259 ТК РФ в части, касающейся согласия этих категорий работников. Поэтому приходится либо составлять специальные уведомления, что сильно увеличивает объем кадрового документооборота, либо самостоятельно вводить необходимую информацию в унифицированные формы, что очень удобно*.

Рассмотрим правила оформления всех остальных частей и реквизитов приказа о командировании.

5.5. Регистрационный номер приказа может иметь в своем составе буквенный индекс, например «км» (командировки):

5.6. Дата составления приказа может быть:

а) как правило, более ранней, чем дата начала командировки:

б) однако в тех случаях, когда решение о направлении работников в командировку принимается экстренно, приказ может быть издан вдень выезда работника в командировку, таким образом, обе даты совпадут:

5.7. Реквизиты «Фамилия, имя, отчество», «Структурное подразделение», «Должность (специальность, профессия)» и «Табельный номер» в форме Т-9 оформляются как обычно.

5.8. Приказом, подготовленным по форме Т-9а, в командировку могут быть направлены работники разных подразделений. В этом случае заполняется каждая графа таблицы:

Если же в командировку выезжают сотрудники одного подразделения, может быть заполнена отдельно каждая ячейка таблицы:

Можно и объединить ячейки с одинаковыми названиями структурных подразделений:

5.9. Место назначения командированного в обязательном порядке указывается полностью только при оформлении зарубежных командировок, т.е. прописывается и название страны (государства), и название города*, и полное наименование принимающей организации:

5.10. Срок (продолжительность) командировки указывается в календарных днях, включая время нахождения в пути. День отъезда и день приезда считаются каждый за один день командировки*. При этом учитывается время выезда из населенного пункта, в котором проживает работник.

Предположим, работник выезжает в командировку поездом с вокзала, который находится в городе, где работает и живет командированный. Поезд отправляется 10 октября в 23 ч 59 мин. В этом случае первым днем командировки считается 10 октября. Если же поезд отправляется в 00 ч. 01 мин. 11 октября, то с этого числа (11 октября) и должна быть оформлена командировка.

Если же поезд отходит в 00 ч 01 мин 11 октября, но вокзал находится в другом населенном пункте, до которого, например, 40 мин пути, то первым днем командировки считается 10 октября. Так же высчитывается первый день командировки и в тех случаях, когда работник летит самолетом, учитывая при этом, что регистрация заканчивается, как правило, за 40—60 мин до вылета самолета, а аэропорт располагается за чертой города и требуется определенное время, чтобы до него доехать. Таким образом, если самолет вылетает в 01 ч 05 мин 11 октября, то первым днем командировки нужно считать 10 октября. Таким же образом определяется и дата последнего дня командировки.

Пример оформления реквизита:

5.11. Реквизит, в котором указывается цель командировки, должен отражать содержание полученного работником служебного поручения. Поскольку приказ составляется на основании служебного задания или докладной записки, то в него дословно переносится цель командировки, указанная в этих документах:

Если сотруднику кадровой службы самому приходится формулировать содержание поручения, необходимо согласовать формулировку не только с руководством организации, но и в обязательном порядке с работниками бухгалтерии, так как неудачная формулировка может привести к неоправданному увеличению расходов по налогообложению.

Ранее были приведены примеры заполнения соответствующих строк (место назначения, срок и даты командировки, цель) в унифицированной форме Т-9.

В унифицированной форме Т-9а для этих реквизитов предусмотрены соответствующие графы:

5.12. Автору приходилось сталкиваться с тем, что кадровики порой сомневаются: можно ли оформлять приказом по форме Т-9а направление работников в командировки в разные места, на разные сроки и с разной целью. Разумеется, можно: в унифицированной форме Т-9а заложена такая возможность благодаря делению текстовой части приказа на отдельные ячейки. При этом нет необходимости прописывать в каждой ячейке общую для нескольких работников информацию (если таковая имеется). Можно вписать ее один раз, объединив ячейки (как мы это делали при указании подразделения, в котором работают несколько командируемых работников).

Например, группа работников командирована в одну и ту же организацию, но на разные сроки и с разными целями:

Читатель, несомненно, обратил внимание на то, что в последнем примере третья графа таблицы осталась незаполненной. Действительно, в командировки направлены двое работников, поэтому ячейки остались пустыми. Удалять реквизиты из унифицированной формы, как уже говорилось, мы не имеем права, поэтому ненужные нам графы, строки и ячейки остаются незаполненными либо в них ставятся прочерки:

5.13. В реквизите «Командировка за счет средств» указывается источник финансирования:

а) оплату расходов по служебной командировке может полностью принять на себя работодатель, который и направляет работника в командировку. В этом случае указывается наименование организации-работодателя:

в) направляющая и принимающая стороны могут поделить между собой расходы в соответствии с достигнутой между ними договоренностью:

г) расходы по командированию может взять на себя организация-спонсор.

Пример оформления этого реквизита в форме Т-9а:

5.14. Основанием для издания приказа о направлении в командировку, как правило, является служебное задание (унифицированная форма Т-10а). Однако в формах Т-9 и Т-9а есть указание (в подстрочнике) на то, что основанием может быть и иной документ;

Таким документом чаще всего бывает докладная (служебная) записка уполномоченного должностного лица, как правило — руководителя структурного подразделения, сотрудник которого направляется в командировку. Основанием для приказа может быть также договор о совместной деятельности между направляющей и принимающей организациями. Издавать приказ о командировании работника на основании этих документов — докладной записки, договора и пр. — вполне правомерно, контролирующие и проверяющие органы, в частности налоговая инспекция, не предъявляют к этому претензий. Однако должны быть соблюдены определенные правила.

На обороте унифицированной формы Т-10а (служебное задание) предусмотрено место не только для формулировки содержания задания (цели) (графа 11), но и для краткого отчета о выполнении задания (графа 12), а руководитель структурного подразделения должен дать свое заключение о выполнении задания, которое подтверждает своей подписью и руководитель организации (см. ниже):

Именно на основании краткого отчета работника и заключения о выполнении задания сотрудники государственной налоговой инспекции делают выводы о том, правомерно ли отнесение расходов, связанных с командировкой, на себестоимость продукции фирмы.

Если же отчета и заключения нет — принимается решение, что расходы должны быть произведены за счет собственных средств фирмы, т.е. со всей этой суммы должен быть уплачен государству налог на прибыль.

Следовательно, если приказ о командировании был издан, например на основании докладной записки или договора, то работнику по возвращении из командировки необходимо представить свой отчет отдельным документом. На этом отчете руководитель структурного подразделения должен написать свое заключение. Наконец, отчет и заключение должны быть утверждены генеральным директором.

Описанный выше способ правомерен и применяется на практике, однако он более трудоемкий, чем составление служебного задания по форме Т-10а и увеличивает количество составляемых

документов. Поэтому гораздо удобнее работать с унифицированной формой Т- 10а.

В заключение напомним о необходимости указывать в приказе помимо наименования документа-основания его дату и регистрационный номер.

5.15. Приказ должен был подписан руководителем организации, и с готовым приказом необходимо ознакомить работника. Правила оформления этих реквизитов рассматривались ранее.

Лекция, реферат. 5. Приказы о направлении работников в командировки - понятие и виды. Классификация, сущность и особенности.

Оглавление книги открыть закрыть